LAPORAN PENGABDIAN KEPADA MASYARAKAT

PROGRAM P2M PENERAPAN IPTEK

PELATIHAN PENYUSUNAN CASH FLOW STATEMENT BERBASIS

KOMPUTER DAN ANALISIS KREDIT PADA KSP SANJIWANI

Oleh:

Ni Luh Gede Erni Sulindawati, SE, Ak,M.Pd/0004096906

Lucy Sri Musmini,SE,M.Si, Ak/0010057103

D

Drrss..IIGGuussttiiMMaaddeeAArryyaannaa,,MM..HHuumm//00001188112266440044

Gede Putu Agus Jana Susila, SE.,MBA/0031088203

Dibiayai dari Daftar Isian Pelaksanaan Anggaran (DIPA)

Universitas Pendidikan Ganesha dengan SPK Nomor:072/UN48.15/LPM2014 Tanggal 13 Februari 2014

JURUSAN AKUNTANSI PROGRAM DIPLOMA III

FAKULTAS EKONOMI DAN BISNIS

LEMBAGA PENGABDIAN KEPADA MASYARAKAT

UNIVERSITAS PENDIDIKAN GANESHA

PENGANTAR

Puji syukur dipanjatkan kehadapan Tuhan Yang Maha Esa, karena berkat rahmat-Nya, maka kegiatan pengabdian pada masyarakat ini dapat terlaksana dan dapat diselesaikan tepat pada waktunya.

Pelaksananan kegiatan pelatihan Pelatihan Penyusunan Cash Flow Statement Berbasis Komputer Dan Analisis Kredit Pada Ksp Sanjiwani

mendapat dukungan baik dari Lembaga Pengabdian Masyarakat Undiksha, Dinas Koperasi, para pengurus atau pegawai koperasi KSP Sanjiwani yang beralamat di Jalan Gajah Mada, Sangaraja, teman-teman dosen di jurusan Akuntansi program Diploma III, serta pihak lainnya yang berkontribusi terhadap kegiatan pengabdian pada masyarakat ini.

Kami menyadari bahwa kegiatan ini masih belum sempurna. Oleh karena itu, kritik dan saran yang positif untuk menyempurnakan kegiatan ini kami nantikan dengan ucapan terima kasih.

Singaraja, September 2014

DAFTAR ISI Halaman PENGANTAR i DAFTAR ISI ii BAB I Pendahuluan ………. ……….. 1 1.1 Pendahuluan ……… 1 1.2 Analisis Situasi ………. ………. 3

1.2 Identifikasi dan Perumusan Masalah ………. ……… 5

1.3. Tujuan Kegiatan……… 6

1.4. Manfaat Kegiatan……….. 6

BAB II Tinjauan Pustaka ……….. 7

2.1 Pengertian Koperasi ………..……… 7

2.2. Laporan Keuangan Koperasi .…….……….. 7

2.3. Laporan Arus Kas………...……….. 10

2.4. Aplikasi Program Komputer………… ………. 14

2.5. Arti Penting Analisis Kredit……….. ….………. 15

BAB III Metode Kegiatan ………… ……….. 19

3.1 Khalayak Sasaran Strategis .……….. .. 19

3.2 Keterkaitan ……….. ……… 19

3.3 Metode Kegiatan………… ……….………. 19

BAB IV Hasil Dan Pembahasan ………. 22

4.1 Hasil ……….……… 22

4.1.1. Peserta Pelatihan dan Pendampingan ……….………. 22

4.1.2. Penyiapan Materi……….………. 22

4.1.3. Indikator Keberhasilan ………. ……….. 24

4.2. Pembahasan……… 25

BAB V Simpulan dan Saran……….………. 28

5.1 Simpulan ………. 28

5.2 Saran ………. 28 DAFTAR REFERENSI

BAB I PENDAHULUAN

1.1. PENDAHULUAN

Koperasi merupakan badan usaha yang beranggotakan orang-orang atau badan hukum dengan melaksanakan kegiatannya berdasarkan prinsip koperasi sebagai gerakan ekonomi rakyat berdasarkan asas kekeluargaan. Koperasi bertujuan untuk meningkatkan kesejahteraan anggotanya dengan adanya pembagian Sisa Hasil Usaha (SHU) kepada para anggotanya yang berbeda dengan badan usaha lainnya bertujuan untuk memperoleh keuntungan sebesar-besarnya.

Pembangunan koperasi sebagai badan usaha ditujukan untuk penguatan dan perluasan basis usaha, serta peningkatan mutu sumber daya manusia. Untuk mencapai tujuan tersebut koperasi harus dikelola dengan baik agar dapat bertahan, berkembang, dan usahanya dapat berkelanjutan (going concern). Agar usaha koperasi dapat berkembang dan berkelanjutan maka perlu diperhatikan usaha dalam mempertinggi tingkat efisien yaitu koperasi harus dapat menangani bidang-bidang usahanya dengan biaya atau pengeluaran yang seminimal mungkin, koperasi harus dapat mencegah terjadinya pemborosan-pemborosan. Informasi akuntansi mengenai biaya atau pengeluaran, modal, kewajiban, suatu koperasi dapat dilihat dalam laporan keuangan. Informasi akuntansi dapat dipergunakan untuk menilai aktivitas manajemen dalam mengelola sumber daya yang dipercayakan kepadanya serta dipergunakan juga sebagai alat pengambilan keputusan oleh pihak-pihak yang berkepentingan. Pihak-pihak yang bekepentingan terhadap laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya pelanggan, pemerintah serta lembaga-lembaganya dan masyarakat. Pihak-pihak yang menggunakan informasi akuntansi untuk dasar pengambilan keputusan mempunyai berbagai kepentingan yang berbeda-beda. Kepentingan ini harus dapat dipenuhi melalui pelaporan keuangan yang bersifat umum yang disusun melalui suatu standar yang baku.

Dalam buku Evaluasi Pelita V Daerah Tingkat II Buleleng Bali (1989- 1993) dinyatakan bahwa hambatan atau permasalahan yang timbul dalam pengembangan koperasi berkaitan dengan 4 hal sebagai berikut:

(1) Kualitas pengelola. Kurangnya kualitas/kemampuan para pengelola koperasi hingga peluang-peluang usaha sebagai penunjang kemajuan koperasi tidak dapat dimanfaatkan dengan baik

(2) Partisipasi anggota. Kurangnya dukungan para anggota danmasyarakat terhadap perkembangan koperasi tercermin dari rendahnya prakarsa dan keikutsertaannya dalam setiap aktivitas koperasi

(3) Permodalan sendiri. Lemahnya permodalan koperasi terutama modal sendiri hingga koperasi menjadi kurang mampu meraih pangsa pasar.

(4) Pengawasan. Pengawas sebagai salah satu perangkat organisasi koperasi/KUD tugasnya bertanggung jawab melakukan pengawasan dan pemeriksaan terhadap jalannyausaha serta organisasi belum dapat berfungsi sebagai mestinya.

Dalam Undang-undang Koperasi No. 17 tahun 2012 pasal 37 disebutkan bahwa laporan keuangan koperasi yang sekurang-kurangnya terdiri dari neraca akhir dan perhitungan hasil usaha tahun buku yang bersangkutan serta penjelasan atas dokumen tersebut, lebih lanjut dalam undang-uandang tersebut disebutkan bahwa laporan keuangan sebagaimana dimaksudkan tersebut dibuat berdasarkan Standar Akuntansi Keuangan yang berlaku.

Pada tanggal 19 Mei 2009 Dewan Standar Akuntansi Keuangan mensahkan SAK Entitas tanpa Akuntanbilitas Publik (SAK ETAP) yang berlaku efektif 1 Januari 2011 dan dapat diterapkan lebih awal yaitu 1 Januari 2010. Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang: (a) tidak memiliki akuntabilitas publik signifikan; dan (b) menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit. Menurut SAK ETAP laporan keuangan yang diwajibkan antara lain: Neraca, Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas laporan keuangan

.

Koperasi merupakan bagian dari entitas tanpa akuntanbilitas public sehingga sudah semestinya menerapkan SAK ETAP.

keuangan. Untuk penyajian neraca, komponen-komponennya terdiri dari aktiva, kewajiban dan ekuitas. Ekuitas terdiri dari simpanan wajib, simpanan pokok, modal penyertaan, modal sumbangan, cadangan dan sisa hasil usha (SHU) belum dibagi. Koperasi yang menjadi sasaran kegiatan ini adalah Koperasi Simpan Pinjam Sanjiwani.

1.2. Analisis Situasi

KSP” Sanjiwani” mendapatkan legalitas Badan Hukum Pada tanggal 7 Desember 2005 dengan nomor :49/BH/DISPERINDAGKOP/XII/2006, Di lihat dari aspek keanggotaannya perkembangan jumlah anggota per 31 Desember 2011 24 orang, untuk tahun 2012 mengalami penurunan menjadi 22 orang.

Pengurus KSP Sanjiwani yang menduduki jabatan periode 2013 s/d 2015 adalah sebagai berikut:

a. Sebagai Pengurus : Ketua : Ketut Suryada, SH, Sekretarisnya : Luh Suwarni, dan Bendahara: Luh Merta Sari

b. Pengawas: Ketua Drs. Made Sudarsana, Anggota : Putu Ngurah Wardana, anggota : Luh Putu Sutrisni

Dalam melaksanakan operasional kegiatan usaha koperasi, pengurus dibantu oleh 3 orang karyawan

KSP”Sanjiwani” merupakan koperasi yang bersifat spesifik, dimana usaha yang dijalankan hanya boleh satu usaha saja yaitu simpan pinjam. Sampai dengan saat ini koperasi sudah dapat memberikan pelayanan berupa pemberian fasilitas pinjaman kredit berupa kredit harian dan kredit bulanan, Mengingat kredit harian yang resikonya cukup tinggi maka kebijakan yang diambil yaitu memperbesar pelayanan fasilitas kredit/pinjaman bulanan bagi anggota dan calon anggota. Namun dalam pemberian kredit tersebut masih ditemuinya adanya kredit yang menunggak sehinngga perlu dilakukan analisis kredit awal sebelum kredit diberikan kepada peminjam.

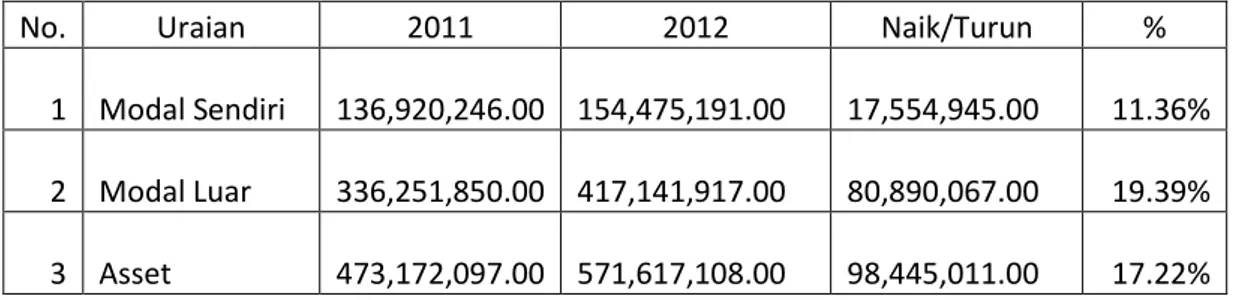

Modal kerja KSP. Sanjiwani terdiri dari Modal Sendiri dan Modal luar (pinjaman) yang rinciannya dapat dilihat pada Tabel 1.1 sebagai berikut.

Tabel 1.1. Modal Sendiri, Modal Luar dan Asset KSP Sanjiwani

No. Uraian 2011 2012 Naik/Turun %

1 Modal Sendiri 136,920,246.00 154,475,191.00 17,554,945.00 11.36% 2 Modal Luar 336,251,850.00 417,141,917.00 80,890,067.00 19.39% 3 Asset 473,172,097.00 571,617,108.00 98,445,011.00 17.22%

Dari Tabel 1.1. di atas dapat dinyatakan bahwa KSP”Sanjiwani” dilihat dari perbandingan permodalan yang ada dapat dinyatakan sudah cukup baik, karena perbandingan antara modal sendiri dan modal luar adalah 27,37% : 72,63% sedangkan standarnya adalah 40:60%. Kendatipun masih kurang dari standar tetapi sebagian besar modal berasal dari anggota hanya karena perlakuan pada pos-pos neraca terlihat masih kurang dari standar.

Untuk meningkatkan permodalan koperasi maka strategi dan kebijakan yang akan dilaksanakan oleh pengurus dengan memberikan kesempatan untuk menambah jumlah anggota koperasi kepada calaon anggota yang memiliki ketertarikan dan kesepahaman dengan KSP Sanjiwani, berupaya untuk mengintesifkan pembayaran simpanan wajib anggota dengan cara menjemput bola, dan mencari terobosan lainnya untuk menjangkau fasilitas pemerintah, BUMN maupun swasta, utamanya yang bersifat hibah agar tidak membebani koperasi, dan kalaupun tidak maka akan mengupayakannnya menjangkau fasilitas kredit/pinjaman yang tentunya dengan pertimbangan suku bunga yang ditetapkan.

Administrasi keuangan telah dilaksanakan sesuai dengan ketentuan perbendaharaan, dimana setiap bulan buku kas ditutup dan ditandatangani oleh bendahara serta diketahui oleh ketua. Pengelolaan administasi keuangan tersebut masih manual belum menggunakan sistem komputerisasi. Penerimaan, penyimpanan dan pengeluaran uang dilaksanakan oleh bendahara, khusus untuk pengeluaran uang harus selalu didasarkan atas bukti kas (kwitansi) yang sah dan telah mendapatkan persetujuan anggota koperasi.

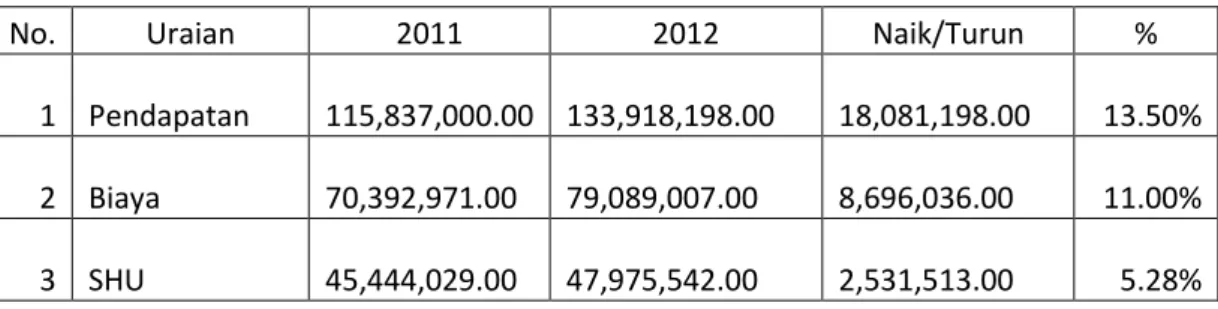

Hasil usaha koperasi dari seluruh kegiatan Usaha KSP Sanjiwani selama tahun buku 2012 dapat dilihat pada Tabel 1.2.

Tabel 1.2. Kegiatan Usaha KSP Sanjiwani Tahun Buku 2012

No. Uraian 2011 2012 Naik/Turun %

1 Pendapatan 115,837,000.00 133,918,198.00 18,081,198.00 13.50% 2 Biaya 70,392,971.00 79,089,007.00 8,696,036.00 11.00% 3 SHU 45,444,029.00 47,975,542.00 2,531,513.00 5.28%

Pendapatan operasional koperasi Sanjiwani antara lain dari bunga atas pinjaman yang diberikan, pendapatan administrasi dan pendapatan lain-lain., sedangkan beban-benan yang dikeluarkan oleh koperasi antara lain: beban bunga tabungan, beban bunga deposito, beban bunga simpanan sukarela, honor karyawan, honor pengurus dan pengawas, biaya RAT, biaya transport, biaya listrik, air dan telepon, biaya langganan harian, biaya penyusustan inventaris dan biaya sewa.

Laporan keuangan yang dibuat oleh KSP Sanjiwani hanya meliputi : Neraca Lajur, Neraca, laporan laba Rugi, Laporan Perubahan Modal/Kekayaan Bersih, sedangkan laporan arus kas belum dapat disusun.

1.3. Identifikasi dan Perumusan Masalah

Berdasarkan analisis situasi permasalahan di koperasi Simpan Pinjam Sanjiwani yang utama adalah sebagai berikut:

1. Belum dapat menyusun laporan arus kas yang dipersyaratkan oleh Dewan Standar Akuntansi Keuangan mengenai SAK Entitas tanpa Akuntanbilitas Publik (SAK ETAP) yang berlaku efektif 1 Januari 2011.

2. Belum menggunakan komputer dalam penyusunan laporan arus kas, dalam kegiatan usaha dan administrasi.

3. Belum melalukan analisis kredit yang maksimal dalam pemberian kredit.

Berdasarkan analisis situasi dan permasalahan yang ada di Koperasi Simpan Pinjam Sanjiwani, maka kegiatan yang akan dilaksanakan pelatihan penyusunan Laporan arus kas yang, pelatihan penggunaan komputer baik Word maupun Excel untuk mempermudah penyusunan laporan arus kas dan aktivitas usaha koperasi, serta memberikan pembinaan analisis kredit yang perlu dilakukan dalam pemberian kredit.

1.4.TUJUAN KEGIATAN Tujuan kegiatan P2M ini adalah:

1. untuk meningkatkan kemampuan para pengurus atau pegawai KSP Sanjiwani dalam menyusun Cash Flow Statement.

2. Untuk meningkatkan kemampuan para pengurus atau pegawai KSP Sanjiwani dalam menggunakan aplikasi komputer.

3. Untuk meningkatkan kemampuan para pengurus atau pegawai KSP Sanjiwani dalam menganalisis kredit.

1.5. MANFAAT KEGIATAN

Melalui pelatihan ini diharapkan para pengurus atau pegawai KSP Sanjiwani mampu menyusun Cash Flow Statement, mampu menggunakan aplikasi komputer, dan mampu menganalisis kredit sebelum memberikan kredit.

BAB II

TINJAUAN PUSTAKA

2.1. PENGERTIAN KOPERASI

Koperasi mempunyai peranan yang sangat penting dalam perekonomian Indonesia. Bentuk usaha ini di cita-citakan oleh bangsa Indonesia sebagai bangun usaha yang paling cocok. Menurut Undang-undang Nomor 17 tahun 2012.

Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

Koperasi seperti halnya Perseroan Terbatas (PT), merupakan badan hukum tersendiri untuk memperoleh status badan hukum tadi, koperasi harus didirikan dengan prosedur sebagai berikut :

1. Untuk dapat mendirikan sebuah koperasi, sekurang-kurangnya harus ada 20 orang yang bertindak sebagai pendiri koperasi (dalam hal tertentu boleh kurang).

2. Para pendiri koperasi menyusun akte pendirian koperasi. Akte ini, yang dibuat rangkap 2, diajukan kepada pejabat yang ditunjuk untuk itu (kantor koperasi). Akte pendirian, pada dasarnya memuat anggaran dasar koperasi.

3. Pejabat yang ditunjuk untuk mengesahkan pendirian koperasi dan mencatatnya dalam buku daftar umum yang disediakan untuk itu, serta mengumumkan dalam berita negara.

4. Sejak tercatat dalam buku daftar, koperasi yang bersangkutan telah sah menjadi badan hukum tersendiri.

Koperasi dapat melakukan usaha-usaha seperti disektor perdagangan, industri, manufaktur, jasa keuangan dan pembiayaan, jasa asuransi, jasa trasportasi, dan sebagainya.

2.2. LAPORAN KEUANGAN KOPERASI

Dalam Undang-undang Koperasi No. 17 tahun 2012 pasal 37 disebutkan bahwa laporan keuangan koperasi yang sekurang-kurangnya terdiri dari neraca akhir dan perhitungan hasil usaha tahun buku yang bersangkutan serta penjelasan atas dokumen tersebut, lebih lanjut dalam undang-uandang tersebut disebutkan bahwa

laporan keuangan sebagaimana dimaksudkan tersebut dibuat berdasarkan Standar Akuntansi Keuangan yang berlaku.

Standar akuntansi keuangan yang berlaku untuk koperasi adalah SAK ETAP. Di mana dalam SAK ETAP laporan keuangan yang diwajiban adalah Neraca, Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas laporan keuangan. Untuk menyediakan informasi akuntansi oleh berbagai pihak yang berkepentingan terhadap terhadap informasi dalam laporan keuangan diperlukan adanya urutan-urutan kegiatan seperti menggolong-golongkan transaksi, meringkas serta menyajikan dalam bentuk laporan keuangan. Proses Akuntansi dimulai dari kegiatan pencatatan sampai dengan penyajian informasi.

Pada saat pencatatan bukti-bukti pembukuan dicatat dalam buku jurnal. Untuk transaksi-transaksi yang sama sering dicatat dalam buku jurnal spesial (khusus).

Transaksi-transaksi yang sudah dicatat dan digolongkan dalam buku jurnal, akan diringkas dan dibukukan ke dalam buku besar. Data akuntansi yang tercatat dalam rekening-rekening buku besar akan disajikan dalam bentuk laporan keuangan yaitu neraca, laporan Hasil Usaha, laporan arus kas, laporan promosi ekonomi anggota dan catatan atas laporan keuangan. Untuk memudahkan pekerjaan menyusun laporan keuangan biasanya dibuatkan neraca lajur (kertas kerja).

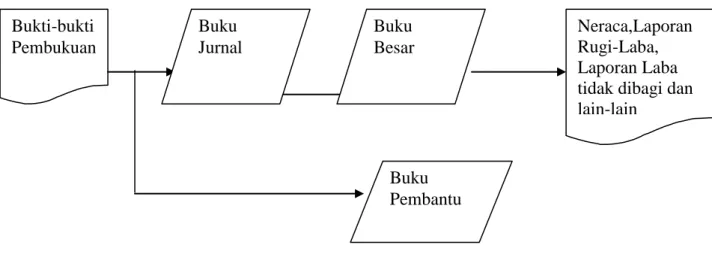

Menurut Baridwan (2000 : 50) Proses akuntansi dapat digambarkan sebagai berikut

Gambar 2 1. Proses Akuntansi Bukti-bukti Pembukuan Buku Jurnal Buku Besar Neraca,Laporan Rugi-Laba, Laporan Laba tidak dibagi dan lain-lain

Buku Pembantu

pembukuan dibukukan kedalam buku pembantu setiap terjadi transaksi. Setiap bulan atau periode yang lain buku jurnal dijumlah dan dibukukan ke rekening-rekening bukku besar. Setiap akhir periode dari buku besar disusun laporan keuangan yang terdiri dari neraca, laporan rugi laba, dan laporan laba ditahan dan lain-lain.

Agar proses akuntansi berjalan dengan baik diperlukan suatu sistem akuntansi yang baik yang didalamnya termasuk:

a. Bukti-bukti pembukuan, yang merupakan catatan pertama dari setiap transaksi dan digunakan sebagai dasar pencatatan dalam buku jurnal.

b. Buku-buku jurnal, merupakan catatan pertama yang digunakan untuk mencatat transaksi-transaksi urut tanggal terjadinya (kronologis), sumber pencatatannya berasal dari bukti-bukti pembukuan. Untuk transaksi yang sering terjadi dibuatkan buku jurnal spesial yang khusus digunakan untuk mencatat suatu transaksi tertentu seperti jurnal pembelian, penjualan, penngeluaran uang, penerimaan uang dan lain-lain.

c. Rekening-rekening dan buku besar, catatan yang ada dalam buku jurnal akan dipindah-pindahkan ke dalam rekening-rekening yang sesuai. Rekening-rekening ini disusun menurut suatu susunan yang akan memudahkan penyusunan laporan keuangan. Kumpulan dari rekening-rekening ini disebut buku besar. Rekening-rekening dalam buku besar dapat menjadi kelmpok Rekening-rekening riil, nominal dan campuran .

Rekening-rekening riel adalah rekening-rekening aktiva, utang dam modal yang merupakan pos-pos neraca, sehingga dapat dikatakan bahwa rekening-rekening riel itu adalah reeking-rekening neraca. Rekening nominal adalah rekening-rekening pendapatan, laba, biaya dan rugi yang merupakan pos-pos dalam laporan laba rugi, sehingga dapat dikatakan bahwa rekening-rekening nominal itu merupakan reeking-rekening rugi laba.

Rekening campuran adalah rekening-rekening yang saldonya mengandung unsure-unsur rekening riel dan nominal, setiap akhir periode rekening-rekening campuran ini perlu dianalisa dan dipisahkan menjadi rekening riel dan nominal. Contoh rekening-rekening campuran adalah rekening bahan pembantu kantor yang didalamnya terdiri dari jumlah bahan pembantu yang digunakan dan persediaan bahan pembantu. Untuk memudahkan pembukuan ke dalam rekening-rekening

kelompoknya. Dari Proses akuntansi tersebut akan dihasilkan Laporan Keuangan (Financial Report).

2.3. LAPORAN ARUS KAS (CASH FLOW STATEMENT)

Laporan Arus Kas berdasarkan SAK ETAP merupakan laporan yang menyajikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu entitas ekonomi selama suatu periode akuntansi.

Arus kas merupakan jiwa bagi setiap usaha dan merupakan kebutuhan yang mendasar bagi kelangsungan usaha bagi perusahaan serta menunjukkan dapat tidaknya sebuah perusahaan membayar semua kewajibannya. Laporan arus kas disusun dengan tujuan utama untuk memberikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama periode tertentu dan memberikan informasi tentang aktivitas operasi, investasi dan pendanaan.

Apabila digunakan bersama dengan laporan keuangan yang lainnya seperti neraca, laporan laba-rugi, laporan laba ditahan, laporan arus kas mempunyai kegunaan untuk memberikan informasi bagi pemakai untuk:

1. Mengevaluasi perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas

3. Dapat menggunakan informasi arus kas historis sebagai indikator jumlah, waktu dan kepastian arus kas masa depan

4. Dapat digunakan untuk menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Klasifikasi Arus kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan harus mengklasifikasikan arus kas tersebut menurut aktivitas operasi (operating activities), investasi (investing activities) dan pendanaan atau pembiayaan (financing activities).

a. Aktivitas operasi meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih. jumlah arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi yang lain berguna untuk memprediksi arus kas operasi masa depan. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba/rugi bersih.

b. Aktivitas investasi meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik utang maupun ekuitas) serta property, pabrik dan peralatan. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan karena arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas yang berasal dari aktivitas investasi :

1. Pengeluaran kas untuk pembelian Aktiva tetap, aktiva tak berwujud dan aktiva jangka panjang lain termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

2. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud dan aktiva jangka panjang lain

3. Perolehan saham atau instrumen keuangan lain

4. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasan (kecuali yang dilakukan oleh lembaga keuangan)

c. Aktivitas Pendanaan melibatkan pos-pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi perolehan sumber daya dari pemilik dan peminjaman uang dari kreditor serta pelunasannya.

Dalam Standar Akuntansi Keuangan tahun 2002 (PSAK No.2) Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Arus Kas masuk Arus Kas masuk

Arus Kas Keluar Arus Kas Keluar

Gambar 2.2, Arus Kas Masuk dan Arus kas Keluar (Sumber: Kieso,2002: 238)

Pelaporan Arus Kas

Berdasarkan SAK ETAP Laporan arus kas harus disusun dengan metode tidak langsung. Dengan metode tidak langsung, laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan dan unsure penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan. Aktivitas Operasi Ketika penerimaan kas ( pendapatan) melebihi pengeluaran kas (beban) Kas Aktivitas Investasi Penjualan property,

pabrik, dan peralatan Penjualan hutang atau

ekuitas entitas lain Penagihan pinjaman

dari entitas lain

Aktivitas Pembiayaan Penerbitan sekuritas Penerbitan utang obligasi dan utang wesel Aktivitas Operasi Ketika pengeluarn kas (beban) melebihi penerimaan kas ( pendapatan) Aktivitas Investasi Pembelian property, pabrik, dan peralatan

Pembelian sekuritas hutang atau ekuitas entitas lain

Pinjaman dari entitas lain Aktivitas Pembiayaan Pembayaran dividen Penebusan Hutangi Pembelian kembali modal saham

Dalam metode tidak langsung arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh :

- Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan - Pos bukan kas seperti penyusutan, penyisihan, pajak yang ditangguhkan, keuntungan

dan kerugian valuta asing yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba / rugi konsilidasi

- Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

Arus kas yang diklasifikasikan menjadi tiga kalsifikasi aktivitas merupakan format umum laporan arus kas. Pada bagian pertama laporan disajikan arus kas dari aktivitas operasi, diikuti oleh arus kas dari aktivitas investasi dan pembiayaan (pendanaan), dan pada bagian akhir disajikan kenaikan dan penurunan bersih kas dan setara kas selama suatu periode.

Hal-hal yang perlu diperhatikan dalam menyajikan laporan arus kas :

1. Laporan arus kas hanya melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

2. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut.

3. Suatu transaksi tertentu dapat meliputi arus kas yang diklasifikasikan kedalam lebih dari satu aktivitas.

Langkah Penyusunan Laporan Arus Kas

Berbeda dengan laporan keuangan utama lainnya seperti neraca dan laporan laba-rugi, laporan arus kas tidak disusun dari neraca saldo setelah penyesuaian. Informasi yang diperlukan untuk menyusun laporan arus kas umumnya diperoleh dari sumber-sumber sebagai berikut:

1. Neraca komparatif yang memberikan informasi tentang perubahan aktiva, utang dan simpanan anggota selama periode tertentu

2. Laporan laba rugi untuk koperasi laporan laba rugi sama dengan laporan sisa hasil usaha (dan perubahan saldo laba), yang memberikan informasi tentang laba bersih dan komponennya serta pembayaran dividen selama suatu periode

3. Informasi pendukung, yang diperoleh dari hasil analisis perubahan rekening-rekening neraca yang memberikan informasi tentang sebab-sebab perubahan kas dan setara kas.

Menurut Darminto (2000) langkah-langkah yang diperlukan dalam meyusun laporan arus kas baik dengan metode langsung maupun dengan metode tidak langsung adalah :

1. menghitung perubahan saldo rekening kas dan setara kas dengan membandingkan antara saldo awal dan saldo akhir (neraca). Hasil langkah ini menyajikan kenaikan atau penurunan bersih kas dan setara kas selama periode berjalan

2. Menghitung perubahan bersih setiap rekening neraca selain rekening kas dan setara kas beserta kategori perubahannya

3. Menentukan arus kas yang dipisahkan ke dalam tiga kalsifikasi, aktivitas investasi dan pendanaan bukan kas dan pengaruh perubahan kurs valuta asing yang menggunakan informasi dari neraca komparatif, laporan laba rugi periode berjalan dan informasi tambahan

4. Menyusun laporan arus kas atas dasar hasil langkah-langkah sebelumnya.

2.4. APLIKASI PROGRAM KOMPUTER

Microsoft Word adalah program aplikasi bisnis yang berguna untuk membuat dokumen, mengolah kata, dan surat-menyurat. Perangkat lunak komputer ini memiliki kelebihan pada kelengkapan fitur pengolahan dokumen. Microsoft Word bisa digunakan untuk kebutuhan pengolahan teks sederhana seperti pembuatan surat dan memo, hingga kebutuhan tingkat lanjut seperti pembuatan naskah buku, dokumentasi, bahkan halaman web. Aplikasi perkantoran ini juga dilengkapi dengan beragam template yang siap pakai, mulai dari lembar fax, surat bisnis, biodata, hingga aneka dokumen publikasi seperti brosur, kartu nama, kalender, dan sebagainya Program Microsoft Word banyak diaplikasikan dan digunakan oleh berbagai kalangan pengguna komputer, mulai dari pelajar dan mahasiswa hingga kalangan bisnis dan

Microsoft Excel atau Microsoft Office Excel adalah sebuah program aplikasi lembar kerja spreadsheet yang dibuat dan didistribusikan oleh Microsoft Corporation untuk sistem operasi Microsoft Windows dan Mac OS. Aplikasi ini memiliki fitur kalkulasi dan pembuatan grafik yang, dengan menggunakan strategi marketing Microsoft yang agresif, menjadikan Microsoft Excel sebagai salah satu program komputer yang populer digunakan di dalam komputer mikro hingga saat ini. Bahkan, saat ini program ini merupakan program spreadsheet paling banyak digunakan oleh banyak pihak, baik di platform PC berbasis Windows maupun platform Macintosh berbasis Mac OS, semenjak versi 5.0 diterbitkan pada tahun 1993. Aplikasi ini merupakan bagian dari Microsoft Office System, dan versi terakhir adalah versi Microsoft Office Excel 2007 yang diintegrasikan di dalam paket Microsoft Office System 2007.

Program excel ini dapat digunakan untuk membantu menyusun laporan arus kas, neraca, laporan sisa hasil usaha dan laporan laiannya yang diperlukan oleh suatu kegiatan usaha maupun administrasi.

2.5.ARTI PENTINGNYA ANALISIS KREDIT

Anallisis kredit sangat penting untuk dilakukan akan kredit yang diberikan kepada nasabah dapat dikembalikan sesuai dengan jangka waktu yang sudah ditentukan. Dalam Proses penilaian kredit perlu pihak pemberi kredit untuk menilai nasabah tersebut. Penilaian itu dapat dilakukan dengan melihat prinsip-prinsip pemberian kredit.

Penilaian dari prinsip-prinsip dalam pemberian kredit meliputi analisis 5 C dan 7 P, yaitu :

1. Analisis 5 C terdiri dari : a. Character / Watak

Character adalah sifat atau watak seseorang dalam hal ini calon debitur.

b. Capacity / Kemampuan

Capacity adalah kemampuan calon nasabah dalam membayar kredit yang

dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

c. Capital / Modal

d. Collateral / Jaminan

Collateral merupakan jaminan yang diberikan calon nasabah baik yang

bersifat fisik maupun nonfisik.

e. Condition of Economic / Kondisi Ekonomi

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai sektor masing-masing.

2. Analisis 7 P terdiri dari : a. Personality

Digunakan untuk menilai peminjam dari segi kepribadian dan tingkah lakunya sehari-hari maupun masa lalunya.

b. Party

Untuk mengklasifikasikan peminjam kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal loyalitas serta karakternya. c. Purpose

Untuk mengetahui tujuan dari peminjam dalam mengambil kredit, termasuk jenis kredit yang diinginkan peminjam.

d. Prospect

Untuk menilai usaha peminjam di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment

Ukuran bagaimana cara peminjam mengembalikan kredit yang telah di ambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability

Analisis bagaimana menjaga kemampuan peminjam dalam memperoleh laba. g. Protection

Bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan Unsur-unsur kredit yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) benar-benar diterima

Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan.

b. Kesepakatan

Kesepakatan merupakan suatu kesepakatan yang dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan.

c. Jangka waktu

Jangka waktu merupakan masa pengembalian kredit yang telah disepakat. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

d. Risiko (Degree of Risk)

Risiko merupakan suatu kemungkinan tidak tertagihnya pinjaman atau macetnya pengembalian kredit. Hal ini disebabkan oleh berbagai sebab, baik risiko yang disengaja oleh nasabah maupun oleh risiko yang tidak sengaja. e. Balas jasa

Balas jasa merupakan suatu keuntungan atas pemberian suatu kredit atau jasa, yang kita kenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

Penilaian suatu kelayakan kredit untuk diberikan kepada nasabah dapat dilakukan dengan menilai seluruh aspek yang ada, yang dikenal dengan nama studi kelayakan usaha. aspek-aspek yang dinilai antara lain:

1. Aspek yuridis/hukum

Penilaian pada aspek yuridis/hukum ini adalah masalah legalitas usaha serta izin-izin yang dimiliki perusahaan yang mengajukan kredit.

2. Aspek pemasaran

Penilaian dalam aspek pemasaran ini adalah permintaan terhadap produk yang dihasilkan sekarang dan dimasa yang akan datang.

3. Aspek keuangan

4. Aspek manajemen

Penilaian dalam aspek manajemen ini untuk menilai struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya.

BAB III

METODE KEGIATAN

3.1. KHALAYAK SASARAN STRATEGIS

Khalayak Sasaran strategis adalah Pengurus, pengawas, dan pegawai Koperasi Simpan Pinjam Sanjiwani yang berjumlah 9 orang.

3.2. KETERKAITAN

Program P2M yang akan dilaksanakan ini berkaitan dengan (1) Koperasi Simpan Pinjam Sanjiwani, (2) Dinas koperasi (Diskoperindag) Kabupaten Buleleng yang menyediakan informasi mengenai koperasi yang berada di Kabupaten Buleleng, dan (3) LPM Undiksha sebagai penilai keberhasilan program.

3.3 METODE KEGIATAN

Metode kegiatan P2M ini dalam bentuk pelatihan penyusunan cashflow statement, pelatihan penggunaan aplikasi komputer, dan pelatihan penganalisaan kredit bagi pengurus atau pegawai KSP Sanjiwani.

Untuk dapat melaksanakan kegiatan ini dengan baik dan terarah maka metode kegiatan yang dilakukan adalah dirancang dengan sistematis dalam beberapa tahapan.

Adapun tahapan kegiatan yang akan dilaksanakan adalah : 1. Tahap Persiapan

Dalam tahap persiapan ini yang dilakukan adalah :

a. Penyiapan berbagai adiministrasi yang mungkin diperlukan b. koordinasi dengan KSP Sanjiwani

c. Penyiapan materi pelatihan tentang penyusunan Cashflow statement, aplikasi komputer, dan analisis kredit

d. Penyiapan Nara Sumber yang kompeten dan relevan dengan materi yang disiapkan.

e. Penyiapan Jadwal pelatihan 2. Tahap Implementasi

Pada tahapan ini kegiatan yang dilakukan adalah : a. Pelatihan penyusunan casflow statement

c. Pelatihan cara menganalisis kredit 3. Tahap Monitoring

Pada Tahap monitoring kegiatan yang dilakukan adalah pengawasan/ monitoring terhadap implementasi kegiatan yang telah disusun.

4. RANCANGAN EVALUASI

Evaluasi dilakukan untuk menilai kemampuan pengurus atau pegawai koperasi dalam menyusun Laporan Cash flow statement, penggunaan Komputer Program Word dan Program Excel, dan penganalisaan kredit.

1. Skor penilaian dihitung berdasarkan perbandingan skor perolehan dengan skor maksimal dikalikan 100%. Apabila skor penilaian yang dicapai lebih dari 80 dapat diartikan bahwa pengurus atau pegawai kopera si sudah dapat menyusun laporan keuangan dengan baik.

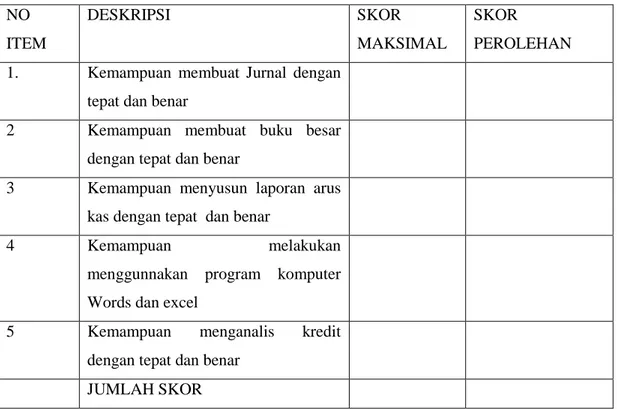

Rubrik Penilaian tersebut dapat dilihat pada Tabel 3.1.

Tabel 3.1 Rubrik Penilaian Pemyusunan Cash flow Statement, Penggunaan Program Komputer Words dan Excel serta Penilaian Analisis Kredit

NO ITEM DESKRIPSI SKOR MAKSIMAL SKOR PEROLEHAN 1. Kemampuan membuat Jurnal dengan

tepat dan benar

2 Kemampuan membuat buku besar dengan tepat dan benar

3 Kemampuan menyusun laporan arus kas dengan tepat dan benar

4 Kemampuan melakukan

menggunnakan program komputer Words dan excel

5 Kemampuan menganalis kredit dengan tepat dan benar

2. Sedangkan untuk mengaveluasi kebermanfaatan kegiatan dari sikap pengurus atau pegawai koperasi dalam proses pelatihan. Nilai sikap dihitung melalui perbandingan antara jumlah skor yang diperoleh dengan jumlah skor maksimal dikalikan 100%. Apabila skor nilai sikap di atas 80 maka berarti pelatihan penyusunan laporan keuangan bagi pengurus atau pegawai koperasi dapat diterima dengan baik.

Rubrik sikap yang diamati dalam proses pelatihan adalah sebagai berikut: NO NAMA PESERTA PELATIHAN ASPEK PARTISIP ASI 1-2 ASPEK MOTIVA SI 1-2 ASPEK KERJASAMA 1-2 ASPEK INISIAT IF 1-2 JUMLA H SKOR 1 2. dst Keterangan Skor

Skor 2 : jika aspek yang dinilai dilaksanakan dengan baik Skor 1 : Jika aspek yang dinilai dilaksanakan kurang baik

Nilai Sikap = Jumlah skor yang diperolehX 100% Jumlah skor maksimal

BAB IV

HASIL DAN PEMBAHASAN

4.1. HASIL

Sesuai dengan rencana yang telah ditentukan sebelum kegiatan pelatihan dilaksanakan, kegiatan ini diawali dengan penyiapan berbagai administrasi yang diperlukan antara lain permohonan izin melaksanakan pengabdian masyarakat, koordinasi dengan pengurus dan pegawai KSP Sanjiwani untuk menentukan jadual masing-masing kegiatan, penyiapan materi pelatihan tentang penyusunan cashflow statement, aplikasi komputer baik Word maupun Excel untuk mempermudah penyusunan laporan arus kas dan aktivitas usaha koperasi serta materi analisis kredit yang perlu dilakukan dalam pemberian kredit.

4.1.1. Peserta Pelatihan dan Pendampingan

Peserta pelatihan dan pendampingan kegiatan ini adalah pengurus dan pegawai bagian akuntansi yang mencatat dan menyusun laporan keuangan koperasi.

Kegiatan ini berlangsung selama 12 kali pertemuan, dimana koordinasi kegiatan satu kali kegiatan pelatihan dan pendampingan penyusunan cash flows stamenet sebanyak lima kali pertemeuan, pelatihan penggunaan aplikasi komputer sebanyak empat kali pertemuan dan pelatihan analisis kredit dua kali pertemuan, dan kegiatan evaluasi satu kali pertemuan.

4.1.2. Penyiapan Materi

Materi yang disiapkan pada pelatihan dan pendampingan kegiatan ini meliputi proses penyusuan laporan cashflow statement atau laporan arus kas yaitu pembuatan jurnal, buku besar, laporan neraca, laporan Sisa Hasil Usaha, dan laporan arus kas, materi aplikasi komputer words dan excel, serta materi analsis kredit.

4.1.3 Kegiatan Pelatihan

Adapun rincian kegiatan pelatihan dan pendampingan adalah sebagai berikut:

a. kegiatan pelatihan ini dimulai pada tanggal 8 Mei 2014 dengan kegiatan pelatihan penyusunan Laporan arus, dengan langkah-langkah (1) menghitung perubahan saldo rekening kas dan setara kas dengan membandingkan antara saldo awal dan saldo akhir

dipisahkan ke dalam tiga kalsifikasi, aktivitas investasi dan pendanaan bukan kas dan menyusun laporan arus kas atas dasar hasil langkah-langkah sebelumnya.

b.

Pada tanggal 17 Mei 2014 kegiatan yang dilakukan adalah pendampingan penyusunanCash Flow statement dan membantu pegawai koperasi menyiapkan jurnal, buku besar

dan laporan keuangan.

c.

Pada tanggal 19 Mei 2014 dilakukan pendampingan penyusunan laporan keuangan dengan cara membantu pegawai koperasi memverifikasi, memeriksa kebenaran jurnal, buku besar yang sudah dikerjakan.d.

Tgl 22 Mei 2014 pelatihan Program komputer excel yaitu melatih pegawai dan pengurus koperasi untuk mencatat keuangan koperasi dalam program excele.

Tgl 30 Mei 2014 kegiatan pendampingan yaitu membantu pengurus dan pegawai koperasi membuat format jurnal, buku besar yang jumlahnya lebih dari 30 buku besar yang sesuai dengan rekening atau perkiraan yang ada di neraca koperasif. 6 Juni 2014 Kegiatan pendampingan yaitu membantu pengurus dan pegawai koperasi membuat format neraca lajur, laporan neraca, laporan laba rugi dalam bentuk Excel g. 14 Juni 2014 Kegiatan pendampingan yaitu membantu pengurus dan pegawai koperasi

melakukan perhitungan di program Excel yaitu memasukan angka, menjumlah, mengcopy angka-angka yang ada di buku besar

h. 16 Juni 2014Kegiatan pendampingan yaitu membantu pengurus dan pegawai koperasi memposting angka-angka yang ada di buku besar di program Excel untuk disajikan dalam laporan neraca lajur, laporan laba rugi dan neraca

i. Tgl 20 Juni 2014 Pelatihan analisis kredit dengan memperhatikan konsep 5 C

j. Tgl 23 Juni 2014 Pendampingan yaitu membantu pengurus dan pegwai koperasi dalam mempraktekkan konsep 5 C dan menentukan syarat-syarat dalam memberikan kredit

k. Tgl 27 Juni 2014 Kegiatan pendampingan Program Excel yaitu membantu pengurus dan pegawai koperasi memposting angka-angka yang ada neraca lajur untuk disajikan dalam laporan akhir , membantu mencetak (Print laporan-laporan yang sudah dibuat) sekaligus mengevaluasi kegiatan Pelatihan.

Serangkaian kegiatan pelatihan dan pendampingan tersebut berjalan dengan baik sesuai dengan yang direncanakan.

4.1.3. Indikator Keberhasilan

Setelah dilakukan pelatihan penyusunan laporan cash flos statement, penggunaan komputer dan analisis kredit dilanjutkan dengan evaluasi terhadap laporan cashflow statement yang telah disusun oleh KSP Sanjiwani. Evaluasi ini dilakukan dengan menilai kemampuan pengurus atau pegawai koperasi dalam menyusun laporan Cash flow statement, penggunaan komputer dan analisis kredit. Sedangkan kebermanfaatan kegiatan dinilai dari sikap pengurus atau pegawai koperasi terhadap kegiatan yang telah dilakukan.

Rubrik dan skor rata–rata penilaian pemyusunan Cash flow Statement, penggunaan program computer Words dan Excel serta penilaian analisis kredit dapat dilihat pada table 4.1.

Tabel 4.1 Rubrik Penilaian Pemyusunan Cash flow Statement, Penggunaan Program Komputer Words dan Excel serta Penilaian Analisis Kredit

NO ITEM DESKRIPSI SKOR MAKSIMAL SKOR PEROLEHAN (rata-rata) 1. Kemampuan membuat Jurnal dengan

tepat dan benar

100 90

2 Kemampuan membuat buku besar dengan tepat dan benar

100 90

3 Kemampuan menyusun laporan arus kas (cashflow Statement) dengan tepat dan benar

100 95

4 Kemampuan melakukan

menggunnakan program komputer Words dan excel

100 95

5 Kemampuan menganalis kredit dengan tepat dan benar

100 85

JUMLAH SKOR 500 455

Dari Tabel 4.1. skor penilaian yang dicapai KSP Sanjiwani adalah 91% yang dapat diartikan bahwa pengurus atau pegawai kopera si sudah dapat menyusun Cash

flow Statement, penggunaan program computer Words dan Excel serta penilaian analisis

kredit dengan baik.

Evaluasi kebermanfaatan kegiatan ini dilihat dari sikap pengurus atau pegawai koperasi terhadap kegiatan yang telah dilakukan. Ada empat aspek yang diamati dalam proses pelatihan dan pendampingan kegiatan ini antara lain aspek partisipasi, aspek motivasi, aspek kerjasama, aspek inisiatif.

Rubrik dan skor penilaian sikap pengurus dan pegawai KSP Sanjiwani dapat dilihat pada Tabel 4.2.

Tabel 4.2. Rubrik dan Skor Rata-rata Sikap Yang Diamati Dalam Proses Pelatihan

N O NAMA PESERTA PELATIHAN ASPEK PARTISIPASI 1-2 ASPEK MOTIVA SI 1-2 ASPEK KERJASA MA 1-2 ASPEK INISIATIF 1-2 JUMLAH SKOR 1 Pengurus dan Pegawai KSP Sanjiwani 2 2 2 2 8 2 2 2 2 8 Nilai Sikap = 8X 100% = 100% 8

Dari penilaian sikap pada tabel 4.2. dapat dikategorikan rata-rata sikap pengurus dan pegawai KSP Sanjiwani dapat menerima kegiatan ini dengan baik.

4.2. PEMBAHASAN

Dalam Undang-undang Koperasi No. 17 tahun 2012 pasal 37 disebutkan bahwa laporan keuangan koperasi yang sekurang-kurangnya terdiri dari neraca akhir dan perhitungan hasil usaha tahun buku yang bersangkutan serta penjelasan atas dokumen tersebut, lebih lanjut dalam undang-uandang tersebut disebutkan bahwa laporan keuangan

sebagaimana dimaksudkan tersebut dibuat berdasarkan Standar Akuntansi Keuangan yang berlaku.

Pada tanggal 19 Mei 2009 Dewan Standar Akuntansi Keuangan mensahkan SAK Entitas tanpa Akuntanbilitas Publik (SAK ETAP) yang berlaku efektif 1 Januari 2011 dan dapat diterapkan lebih awal yaitu 1 Januari 2010. Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang: (a) tidak memiliki akuntabilitas publik signifikan; dan (b) menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit. Menurut SAK ETAP laporan keuangan yang diwajibkan antara lain: Neraca, Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas laporan keuangan

.

Koperasi merupakan bagian dari entitas tanpa akuntanbilitas public sehingga sudah semestinya menerapkan SAK ETAP. Lebih lanjut dalam SAK tentang akuntansi perkoperasian dinyatakan bahwa bentuk penyajian laporan keuangan koperasi terdiri dari neraca, perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi anggota dan catatan atas laporan keuangan. Untuk penyajian neraca, komponen-komponennya terdiri dari aktiva, kewajiban dan ekuitas. Ekuitas terdiri dari simpanan wajib, simpanan pokok, modal penyertaan, modal sumbangan, cadangan dan sisa hasil usaha (SHU) belum dibagi.

Melalui pelatihan ini KSP sanjiwani diberikan cara untuk menyusun laporan arus kas, penggunaan computer untuk menyusun laporan arus kas dan analisis kredit. Kegiatan pelatihan yang di KSP sanjiwani ini dapat terlaksana dengan baik. Hal ini dapat dilihat dari evaluasi yang telah dilakukan.

Dari evaluasi yang dilakukan dengan menilai kemampuan pengurus atau pegawai koperasi dalam menyusun laporan Cashflow statement, penggunaan komputer dan analisis kredit . Skor penilaian yang dicapai KSP Sanjiwani adalah 91% yang dapat diartikan bahwa pengurus atau pegawai koperasi sudah dapat atau mampu menyusun Cash flow Statement, penggunaan program computer Words dan Excel serta penilaian analisis kredit dengan baik.

motivasi, aspek kerjasama, aspek inisiatif. Dari aspek partisipasi pengurus dan pegawai KSP Sanjiwani selalu berpartisipasi aktif dalam kegiatan pelatihan dan pendampingan yang dilakukan. Partisipasi aktif tersebut terlihat dari antusiasme dan selalu bertanya apabila mereka belum memahami dan belum bisa mempraktekan apa yang diajarkan. Dari aspek motivasi dapat dilihat setiap pelatihan dan pendampingan yang dilakukan mereka selalu bersemangat mengikuti pelatihan yang diberikan. Dari aspek kerjasama dapat terlihat dari waktu dan kesempatan yang mereka luangkan untuk kegiatan pelatihan dan pendampingan ini. Dan dari aspek inisiatif dapat dilihat peran aktif pegawai kopeasi selalu berkoordinasi dan menanyakan jadual kegiatan yang akan dilakukan berikutnya.

Dari sikap pengurus dan pegawai koperasi ini dapat disimpulkan bahwa kegiatan pengabdian ini dapat bermanfaat bagi KSP Sanjiwani.

BAB V

SIMPULAN DAN SARAN

5.1. SIMPULAN

Dari hasil dan pembahasan kegiatan pelatihan pelatihan penyusunan cash flow

statement berbasis komputer dan analisis kredit pada KSP Sanjiwani dapat disimpulkan

bahwa KSP Sanjiwani sudah mampu menyusun cash flow statement, penggunaan aplikasi komputer dan menganalisis kredit dengan baik, dengan skor rata-rata 91%. Kegiatan ini dapat dikategorikan bermanfaat bagi KSP Sanjiwani dilihat dari sikap pengurus atau pegawai koperasi terhadap kegiatan yang telah dilakukan. Sikap pengurus dan pegawai KSP Sanjiwani tersbut dilihat melalui aspek partisipasi, aspek motivasi, aspek kerjasama, dan aspek inisiatif.

5.2. SARAN

Berdasarkan hasil kegiatan pelatihan ini dapat disarankan agar KSP Sanjiwani setiap tahun menyusun laporan Cash flow statement (laporan arus kas) dengan menggunakan aplikasi komputer dan melalukan analisis kredit sebelum memberikan kredit.

DAFTAR PUSTAKA

Darminto, DP dan Aji Suryo. (2000) Analisis Laporan Keuangan Hotel, Yogyakarta: Andi Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik. Dewan Standar Akuntansi Keuangan Jakarta

Ikatan Akuntan Indonesia. (2002). Standar Akuntansi Keuangan. Jakarta : Salemba Empat

Baridwan, Z. (2000). Akuntansi Intermediate. Yogyakarta: Penerbit BPFE

Kieso, DE dan JJ Weygant. ( 2002). Akuntansi intermediate. Edisi Kesepuluh Jilid I ( Emil Salim Penerjemah ) Jakarta : Erlangga

Kieso, DE dan JJ Weygant . (2002). Akuntansi intermediate. Edisi Kesepuluh Jilid 3 (Herman Wibowo Penerjemah ) Jakarta : Erlangga

Undang-undang No. 25 Tahun 1992. Tentang Koperasi Undang-undang N0.17 tahun 2012. Tentang Koperasi