Evaluasi penentuan harga jual produk ( studi kasus di kerajinan Vivi Gerabah Bayat)

Bebas

103

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENENTUAN HARGA JUAL PRODUK (Studi Kasus di Kerajinan Vivi Gerabah Bayat). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Hendra Eka Setyawan 132114144. PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Skripsi. EYALUASI PENENTUAN IIARGA JUAL (Studi Kasus di Kerajinan Vivi Gerabah). Pembimbing. Listianto. M"S.A., Ak.). Tanggal : 30 November 2017. \.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Skripsi. EVALUASI PENENTUAN HARGA JUAI. (Studi Kasus di Kerajinan Vivi Gerabah). Dipersiapkan dan ditulis o[eh:. Hexdra Eka Setyawan. NIM:. 132114144. Telah dipertahankan di depan Dewan Penguji Pada Tanggal 7 Desemtrer 2017 dan dinyatakan memenuhi syarat. Susunan Dewan Penguii Nama Lengkap. Tanda T*ng*r. Ketua. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA. Sekretaris. Lisia Apriani, SE,. M.Si,. QIA,. Ak,. CA. Anggota. Drs. G. Anto Listianto. M"S.A.. Ak.. Anggota. Lisia Apriani, SE,. M.Si,. QIA,. Ak,. CA. Anggota. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. Yogyakarra 31 Januari 2018 Fakultas Ekcaomi Dharma Universitas. SE., ill. M.B.A.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN MOTTO DAN PERSEMBAHAN. Ketika kau melakukan usaha untuk mendekati cita-citamu, diwaktu yang bersamaan cita-citamu juga sedang mendekatimu. Alam semesta bekerja seperti itu. - Fiersa Besari. Apapun juga yang kamu perbuat, perbuatlah dengan segenap hatimu seperti untuk Tuhan dan bukan untuk manusia Kolose 3 : 23. Skripsi ini ku persembahkan kepada orang tuaku tercinta seluruh keluargaku sahabat-sahabatku, dan Orang-orang yang aku sayangi. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA. FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS Yang bert.anda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:. EVALUASI PENENTUAN HARGA JUAL PRODUK Studi Kasus di Kerajinan Vivi Gerabah Bayat Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atat pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah pemikiran saya sendiri berarti gelar dan rjazah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 3 1 Januari 2018 Yang m embuat pern yataan, /',4\ *1-\. UU Hendra Eka Setyawan.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangar dibawah ini, saya mahasiswi Universitas Sanata Dharma. Nama Nomor Induk. :. : Hendra Eka Setyawan. Mahasiswa : l32ll4l44. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah yang berjudul:. EVALUASI PENENTUAN IIARGA JUAL PRODUK Studi Kasus di Kerajinan Vivi Gerabah Bayat Beserta perangkat yang diperlukan. Dengan demikian, saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam. bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan. akademis tanpa perlu. memintaizindari. saya maupun memberikan royalti kepada saya. selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini saya buat dengan sebenarnya.. Yogyakarta, 31 Januari 2018. Yang menyatakan,. Hendra Eka Setyawan. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan dan arahan dar berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada: 1. Tuhan Yang Maha Esa yang selalu memberkati, memberikan rahmat dalam menyelesaikan semua ini. 2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata Dharma Yogyakarta. 3. Drs. Yohanes Pembaptis Supardiyono, Akt., M.Si., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma. 4. Drs. G. Anto Listianto. M.S.A., Ak. selaku dosen MPAT dan dosen pembimbing yang berkenan membimbing dan membantu dengan sabar dalam proses penulisan skripsi ini. 5. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah membimbing dan memberikan ilmunya kepada penulis selama kuliah di Universitas Sanata Dharma. 6. Untuk kedua orangtua ku yang paling kusayangi.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7.. Teman-teman MPAT Anto Squad terbaikku, terimakasih atas semangatnya.. 8.. Teman-teman kontrakan yang teristimewa: Bodat, Jaya, Raffles, Galih.. 9.. Teman-teman Kelas C Angkatan2013 atas kebersatrraafi selama ini.. 10. Semua. pihak yang telah banyak membantu dan memberi dukungan dalam. penulisan skripsi ini yang tidak dapat penulis sebutkan satu per satu. Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, mengingat keterbatasan kemampuan penulis, maka dengan rendah hati penulis menerima dan saran, semoga skripsi. kritik. ini dapat bermanfaat bagi semua pihak yang membutuhkan.. Yogyakarta, 3 1 Januari 2018. Hendra Eka Setyawan. vilt.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL...........................................................................................i HALAMAN PERSETUJUAN ............................................................................ii HALAMAN PENGESAHAN .............................................................................iii HALAMAN MOTTO DAN PERSEMBAHAN .................................................iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................v HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ..........................vi KATA PENGANTAR ........................................................................................vii DAFTAR ISI .......................................................................................................ix DAFTAR TABEL ...............................................................................................xi DAFTAR LAMPIRAN .......................................................................................xii ABSTRAK ..........................................................................................................xiii ABSTRACT ........................................................................................................xiv BAB I. PENDAHULUAN A. Latar Belakang Masalah ...............................................................1 B. Rumusan Masalah ........................................................................3 C. Batasan Masalah ...........................................................................3 D. Tujuan Penelitian..........................................................................3 E. Manfaat Penelitian ........................................................................3 F. Sistematika Penulisan ...................................................................4. BAB II. LANDASAN TEORI A. Akuntansi Biaya ...........................................................................6 B. Biaya dan Klasifikasinya ..............................................................7 1. Klasifikasi biaya berdasarkan kemudahan penelusuran ...........7 2. Klasifikasi berdasarkan fungsi utama organisasi......................9 3. Klasifikasi biaya berdasarkan perilaku biaya ...........................10 C. Harga Pokok Produksi ..................................................................11 1. Pengertian Harga Pokok Produksi ............................................11 2. Manfaat Informasi Harga Pokok Produksi ...............................11 3. Unsur-unsur Biaya Produksi .....................................................11 4. Metode Penghitungan Harga Pokok Produksi ..........................14 5. Metode Penentuan Harga Pokok Produksi ...............................15 D. Elemen Biaya Produksi ................................................................16 E. Metode Pengumpulan Harga Pokok Produksi ..............................17 F. Perbedaan Metode Harga Pokok Proses dengan Harga Pokok Pesanan ..........................................................................................32 1. Pengumpulan Biaya Produksi .................................................32 ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. Perhitungan Harga Pokok Produksi per satuan .......................32 3. Penggolongan Biaya Produksi ................................................33 4. Unsur Biaya yang dikelompokkan dalam biaya overhead Pabrik ......................................................................................33 G. Penentuan Harga Pokok Produksi ................................................34 1. Full Costing.............................................................................34 2. Variable Costing .....................................................................35 H. Penentuan Harga Jual ...................................................................35 I. Job Order Costing ........................................................................38 J. Penelitian Terdahulu ......................................................................39 BAB III. METODE PENELITIAN A. Jenis Penelitian .............................................................................42 B. Tempat dan Waktu Penelitian.......................................................42 C. Subyek Obyek Penelitian..............................................................42 D. Teknik Pengumpulan Data ...........................................................43 E. Teknik Ananlisis Data ..................................................................44. BAB IV. GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ..........................................................49 B. Lokasi Perusahaan .......................................................................50 C. Proses Produksi dan Tenaga Kerja ..............................................50 D. Pemasaran ...................................................................................52. BAB V. ANALISIS DAN PEMBAHASAN A. Deskripsi Data ..............................................................................53 B. Analisis Data.................................................................................61 C. Pembahasan ..................................................................................52. BAB VI. PENUTUP A. Kesimpulan ...................................................................................76 B. Keterbatasan Penelitian ................................................................76 C. Saran .............................................................................................77. DAFTAR PUSTAKA .........................................................................................78 LAMPIRAN ........................................................................................................80. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 5. 1 Tabel 5. 2 Tabel 5. 3 Tabel 5. 4 Tabel 5. 5 Tabel 5. 6 Tabel 5. 7 Tabel 5. 8 Tabel 5. 9 Tabel 5. 10 Tabel 5. 11 Tabel 5.12 Tabel 5.13 Tabel 5. 14 Tabel 5. 15. Tabel Perbandingan Deskriptif Perkiraan Pemakaian Bahan Perkiraan Biaya Tenaga Kerja Langsung bulan Maret 2017 Perkiraan Harga Pokok Produksi Pesanan menurut Pesanan A Perkiraan Harga Pokok Produksi Pesanan menurut Pesanan B Perhitungan Biaya Depresiasi Aset Tetap Taksiran Biaya Overhead Pabrik Kerajinan Vivi Gerabah Maret 2017 Total Harga Pokok Produksi Pesanan Pesanan A (kendi kecil) Total Harga Pokok Produksi Pesanan Pesanan B (kendi sedang) Perbandingan total harga pokok produksi menurut kerajinan Vivi Gerabah dan teori harga pokok pesanan Harga Jual kendi menurut Perusahaan Biaya non produksi Vivi Gerabah Harga Jual produk pesanan A (kendi kecil) Harga Jual produk pesanan B (kendi sedang) Perbandingan harga jual produk setiap pesanan. xi. 54 57 58 59 60 62 63 64 65 66 69 69 71 71 72.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Halaman Lampiran 1 Lampiran 2 Lampiran 3. Surat Pernyataan Penelitian Transkrip Wawancara Gambar Produk. xii. 81 82 85.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. Penentuan harga jual produk merupakan salah satu jenis pengambilan keputusan manajemen yang penting. Maka dari itu perusahaan dalam menentukan harga jual haruslah tepat. Jenis penelitian adalah studi kasus. Data diperoleh dari wawancara, observasi dan dokumentasi. Teknik analisis data yang digunakan adalah (1) Mendeskripsikan prosedur penentuan harga pokok produksi pesanan yang dilaksanakan oleh Kerajinan Vivi Gerabah. (2) Mendeskripsikan prosedur penentuan harga pokok pesanan menurut teori. (3) Melakukan perbandingan antara prosedur penentuan harga pokok produksi menurut perusahaan dengan teori metode harga pokok pesanan. (4) Perbandingan total harga pokok produksi menurut Kerajinan Vivi Gerabah dan menurut teori. Hasil Penelitian menunjukkan penentuan Harga Jual Produk pesanan A (kendi kecil) dan pesanan B (kendi sedang) pada Kerajinan Vivi Gerabah belum tepat dikarenakan perhitungan Harga Jual Produk menurut perusahaan lebih tinggi daripada perhitungan Harga Jual Produk menurut metode Full Costing.. Kata kunci : penentuan harga jual, job order costing, full cost – plus mark-up.. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT Determining the selling price of a product is one of the most important types of management decisions. Therefore the company in determining the selling price must be appropriate. The type of research is case study. Data obtained from interviews, observation and documentation. Data analysis techniques used are (1) Describe the procedure of determining the cost of order production executed by the Craft Vivi Pottery. (2) Describe the ordering costing procedure according to theory. (3) Compare the procedure of determining the cost of production according to the company with the costing. (4) Compare of total cost of production by Vivi Pottery to the theory. The result of the research showed that the determination of selling price of order A (small Jug) and B (medium pitcher) on Craft Vivi Pottery was not accurate because the calculation of pricing produk price according to the company was higher than the calculation of product price according to full costing method.. Keywords: determination of selling price, job order costing, full cost - plus markup.. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Dalam dunia bisnis perusahaan membutuhkan manajemen yang dapat bekerja dengan baik dan efisien dalam menghadapi persaingan bisnis yang semakin ketat seperti sekarang ini. Setiap perusahaan menawarkan produk mereka dengan keunggulan masing-masing. Sehingga pihak manajemen sering dihadapkan pada berbagai aspek untuk perkembangan perusahaannya. Dalam situasi yang seperti ini pengambilan keputusan yang tepat sangat diperlukan untuk menghadapi berbagai masalah dalam perusahaan, dan semua itu tergantung pada manajer dalam perusahaan untuk melaksanakan keputusan. Penentuan harga jual produk merupakan salah satu jenis pengambilan keputusan manajemen yang penting. Bagi manajemen, penentuan harga jual produk bukan hanya merupakan kebijakan di bidang pemasaran atau keuangan, melainkan kebijakan yang berkaitan dengan pendapatan dan laba perusahaan. Laba perusahaan sangat dipengaruhi oleh harga jual produk, biaya dan volume penjualan. Biaya menentukan harga jual untuk mencapai tingkat laba yang dikehendaki. Harga jual mempengaruhi tingkat penjualan, karena harga jual yang terlalu tinggi dari harga pasaran akan mengakibatkan rendahnya volume penjualan. Volume penjualan akan mempengaruhi volume produksi serta laba yang diperoleh dari perusahaan.. 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Harga jual yang sesuai perlu dalam perusahaan menawarkan harga produknya. Apabila terjadi kesalahan dalam penentuan harga jual akan mengakibatkan harga jual dinilai terlalu tinggi atau terlalu rendah dibandingkan dengan harga jual dari perusahaan pesaing yang memproduksi produk yang sejenis. Akibat jika harga jual terlalu rendah maka perusahaan akan mengalami kerugian, sedangkan jika harga jual terlalu tinggi maka perusahaan kesulitan untuk memasarkan produknya karena konsumen akan cenderung memilih ke produk yang lebih murah dengan standar yang sama, sehingga produk tersebut tidak dapat bersaing dengan produk sejenis di pangsa pasar. Maka dari itu perusahaan dalam menentukan harga jual haruslah tepat dan sesuai dalam menentukan harga jual produk. Hasil penelitian terdahulu mengenai Evalusai Harga Jual menurut Gregorius (2006), Kristina (2007), Ernado (2013),menyatakan bahwa penetapan harga pokok produksi perusahaan ditetapkan lebih rendah daripada harga pokok produksi sebenarnya, jadi harga jual yang ditetapkan lebih rendah, sedangkan menurut penelitian Jody (2013) dan Wauran (2016), menyatakan bahwa penetapan harga pokok produksi perusahaan ditetapkan lebih tinggi dari pada harga pokok produksi sebenarnya, jadi harga jual yang ditetapkan lebih tinggi. Berdasarkan penelitian terdahulu, peneliti tertarik untuk meneliti penentuan harga jual dalam perusahaan, terutama pada perusahaan yang memiliki proses bisnis berdasarkan pesanan konsumen. Proses bisnis seperti ini akan membuat pemilik perusahaan membuat kesepakatan yang berbeda-beda.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. tergantung pesanan. Oleh karena itu, maka penulis tertarik untuk meneliti harga jual dengan mengambil judul “EVALUASI PENENTUAN HARGA JUAL PRODUK”.. B. Rumusan Masalah Berdasarkan latar belakang masalah, maka rumusan masalah yang akan diteliti apakah penentuan harga jual produk pada Vivi Gerabah sudah sesuai dengan teori metode harga pokok pesanan?. C. Batasan Masalah Dalam penelitian ini, penulis membatasi penentuan harga jual produk kendi gerabah pada teknik putar dalam pesanan bulan Maret 2017 pada Vivi Gerabah, yang didasari perhitungan harga pokok produksi produk kendi kecil dan kendi sedang.. D. Tujuan Penelitian Tujuan penelitian yang ingin disampaikan oleh penulis, yaitu untuk mengevaluasi ketepatan harga jual produk pada Kerajinan Vivi Gerabah.. E. Manfaat Penelitian 1. Bagi Perusahaan Hasil penelitian ini diharapkan dapat berguna bagi perusahaan sebagai bahan pertimbangan dalam menetapkan harga jual produk Vivi Gerabah..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. 2. Bagi Pembaca Penelitian ini diharapkan menambah wawasan dalam ilmu akuntansi biaya dalam penentuan harga jual produksi. 3. Bagi Peneliti Bagi peneliti diharapkan bahwa penelitian ini dapat menambah pengetahuan mengenai penetuan harga jual produk lebih mendalam, karena peneliti bisa mempraktikkan teori yang ada secara langsung di lokasi penelitian. 4. Bagi Universitas Sanata Dharma Penelitian ini bisa menjadi bagian kepustakaan Universitas Sanata Dharma yang bermanfaat untuk referensi dalam tugas-tugas mahasiswa atau hanya sekedar menambah pengetahuan dalam bidang akuntansi manajemen.. F. Sistematika Penulisan BAB I. : Pendahuluan Dalam bab ini akan diuraikan beberapa hal seperti latar belakang masalah, rumusan masalah, batasan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. BAB II. : Landasan Teori Bab ini berisikan teori-teori yang berguna untuk membantu penulis dalam proses pengolahan data dan menjadi pedoman dalam melakukan analisis terhadap permasalahan yang ada, sehingga.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. penulis dapat mengambil kesimpulan untuk penelitian yang telah dilakukan dan memberikan solusi perusahaan. BAB III. : Metode Penelitian Bagian ini terdiri dari jenis penelitian, tempat dan waktu penelitian, obyek penelitian, data yang dibutuhkan, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data.. BAB IV. : Gambaran Umum Perusahaan Bagian ini berisi tentang sejarah singkat perusahaan Vivi Gerabah, lokasi, struktur organisasi, dan proses produksi, proses pemasaran dan mitra kerja serta pelanggan perusahaan.. BAB V. : Analisis Data dan Pembahasan Bagian ini berisiskan tentang deskripsi data, analisis data, dan pembahasan.. BAB VI. : Penutup Bab ini menyajikan kesimpulan dari analisis data, saran untuk perusahaan serta peneliti selanjutnya, dan keterbatasan dalam penelitian..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Akuntansi Biaya Menurut Mulyadi (2015), akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya, pembuatan dan penjualan produk dan jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Akuntansi biaya dalam perhitungan harga pokok produksi berperan untuk menetapkan, menganalisa dan melaporkan pos-pos biaya yang mendukung laporan keuangan sehingga dapat menujukkan data yang wajar. Akuntansi biaya juga menyediakan data yang berkaitan dengan biaya untuk berbagai tujuan salah satunya untuk penetapan harga pokok penjualan maka biaya yang terjadi dalam perusahaan harus digolongkan dan dicatat dengan sebenarnya sehingga memungkinkan penghitungan harga pokok produksi dilakukan secara teliti. Akuntansi biaya membantu manajemen dalam masalah klasifikasi biaya, yaitu pengelompokan biaya kedalam kelompok tertentu menurut persamaan yang ada untuk memberi informasi yang sesuai dengan kebutuhan manajemen, berdasarkan pernyataan Mulyadi (2015), menunjukkan bahwa pengklasifikasian biaya adalah proses pengklasifikasian secara sistematis atau keseluruhan elemen yang ada ke dalam golongan tertentu untuk dapat memberikan yang lebih punya arti atau lebih penting. Informasi biaya harus disesuaikan dengan tujuan penggunaan informasi biaya oleh pemakainya.. 6.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. B. Biaya dan Klasifikasinya Akuntan telah mendefinisikan biaya sebagai “suatu nilai tukar, pengeluaran atau pengorbanan yang digunakan untuk menjamin perolehan manfaat. Dlam akuntansi keuangan, pengeluaran atau pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan atas kas atau asset lain yang terjadi pada saat ini atau dimasa yang akan datang” (Carter, 2009). Menurut Bastian (2007), mengatakan biaya adalah pengorbanan sumber ekonomis yang diukur dalam dalam satuan uang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Beban adalah biaya yang telah memberikan manfaat dan sekarang telah habis. Suwardjono (2009), kos yang melekat pada operasi perusahaan disebut dengan kos operasi. Kos operasi yang dianggap melekat pada atau berkaitan dengan produk yang telah terjual (menimbulkan pendapatan) akan menjadi pengukur biaya (expense). Atas pernyataan Suwardjono (2009) dalam suatu periode operasi, angka biaya diukur dengan kos yang melekat pada biaya tersebut. Itulah sebabnya pengertian kos (cost) harus dibedakan dengan biaya (expense). Biaya merupakan wadah sedangkan kos merupakan pengukur. Klasifikasi biaya, menurut Riwayadi dalam Pranajati (2016), dibagi menjadi tiga yaitu sebagai berikut: 1. Klasifikasi biaya berdasarkan kemudahan penelusuran (Traceability) Kemudahan penelusuran menunjukkan mudah atau tidaknya penelusuran ke obyek biaya. Semakin mudah biaya tersebut ditelusuri ke obyek biayanya, semakin akurat pembebanan biaya tersebut ke obyek biaya..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. Riwayadi dalam Pranajati (2016), menyatakan bahwa obyek biaya (cost object) adalah segala sesuatu yang akan diukur dan dihitung biayanya. Istilah obyek biaya memiliki arti luas karena segala sesuatu dapat dijadikan sebagai obyek biaya. Obyek biaya dapat berupa produk, departemen, proyek, aktivitas, pelanggan, dan lain-lain. Riwayadi dalam Pranajati (2016) menyatakan bahwa ada dua klasifikasi biaya berdasarkan kemudahan penelusuran biaya, yaitu: a) Biaya Langsung Biaya langsung adalah biaya yang dapat secara mudah dan akurat ditelusuri ke obyek biaya. “mudah” berarti penelusurannya tidak rumit, sehinga tidak memerlukan biaya mahal. “akurat” berarti biaya sumber daya yang dikonsumsi oleh obyek biaya tersebut dapat dihitung secara akurat karena tidak memerlukan ”alokasi biaya”. Biaya yang dapat secara mudah dan akurat ditelusuri ke obyek biaya adalah biaya sumber daya (resources) yang semata-mata dikonsumsi oleh obyek biaya tersebut, karena sumber dayanya hanya dikonsumsi oleh obyek biaya tertentu, biaya sumber daya tersebut dapat sepenuhnya dibebankan ke obyek biaya tersebut, oleh karena itu pembebanan biaya yang paling akurat ke obyek biaya adalah biaya langsung. b) Biaya Tidak Langsung Biaya tidak langsung adalah biaya yang tidak dapat secara mudah dan akurat ditelusuri ke obyek biaya (Mulyadi, 2015). Hal itu karena biaya dikonsumsi secara Bersama oleh beberapa obyek pajak..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. Biaya tidak langsung disebut juga biaya Bersama. Biaya ini dibebankan pada produk dengan menggunakan alokasi. Keakuratan pembebanan biaya ke obyek biaya sangat dipengaruhi oleh keakuratan pemilih dasar alokasi. Jika dasar alokasinya tidak akurat pembebanan biaya ke obyek biaya juga tidak akan akurat. Oleh karena itu, masalah utama dalam perhitungan biaya ke suatu obyek biaya adalah pembebanan biaya tidak langsung, yaitu bagaimana membebankannya pada produk secara akurat agar tidak terjadi harga pokok produksi terlaku tinggi (overcosting) atau terlalu rendah (undercosting). 2. Klasifikasi berdasarkan fungsi utama organisasi Riwayadi dalam Pranajati (2016) menyatakan bahwa. struktur organisasi perusahaan dapat dibagi menjadi tiga fungsi utama, yaitu fungsi produksi, pemasaran, administrasi dan umum. Fungsi produksi adalah fungsi yang kegiatan utamanya adalah mengolah bahan baku menjadi barang jadi. Klasifikasi biaya berdasarkan fungsi utama organisasi ada tiga, yaitu: a) Biaya Produksi Biaya produksi (manufacturing cost) adalah biaya yang berhubungan dengan fungsi produksi. Biaya produksi terdiri atas biaya bahan baku langsung, biaya tenaga kerja langsung, dan overhead pabrik. b) Biaya Pemasaran Biaya pemasaran (marketing cost) adalah biaya berhubungan dengan fungsi pemasaran.. yang.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. c) Biaya Administrasi dan Umum Biaya administrasi dan umum adalah biaya yang berhubungan dengan fungsi administrasi dan umum. Biaya gaji, departememen personalia, dan lain-lain adalah contoh dari biaya administrasi dan umum. 3. Klasifikasi biaya berdasarkan perilaku biaya Hansen dan Mowen (2011), menyatakan bahwa perilaku biaya mengkaji hubungan total biaya dan biaya per unit dengan perubahan output aktivitas. Melihat apabila output aktivitas berubah apakah total biaya dan biaya per unitnya juga berubah. Klasifikasi biaya berdasarkan perilaku biaya ada tiga, yaitu: a) Biaya Tetap Biaya tetap adalah biaya yang totalnya tetap tanpa dipengaruhi oleh perubahan output aktiitas dalam batas relevan tertentu, sedangkan biaya per unit berubah berbanding terbalik. Semakin tinggi output aktivitas, semakin rendah biaya per unit. Sebaliknya semakin rendah output aktivitas semakin tinggi biaya per unitnya. b) Biaya Variabel Biaya variabel adalah biaya yang totalnya berubah secara proporsional dengan perubahan output aktivitas, sedangkan biaya per unitnya tetap dalam batas relevan tertentu..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. c) Biaya Semivariabel Biaya semivariabel adalah biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding.. C. Harga Pokok Produksi 1. Pengertian Menurut Haryono (2005), harga pokok produksi adalah biaya untuk menghasilkan produk pada perusahaan manufaktur. Menurut Bastian (2007), penentuan harga pokok adalah bagaimana memperhitungkan biaya kepada suatu produk atau pesanan atau jasa, yang dapat dilakukan dengan cara memasukkan seluruh biaya produksi atau hanya memasukkan unsur biaya produksi variabel saja. 2. Manfaat Informasi Harga Pokok Produksi Perusahaan manufaktur dalam informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu, bermanfaat bagi manajemen. Menurut Mulyadi (2015), “manfaat informasi harga pokok produksi yaitu: menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba atau rugi periodik, menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. 3. Unsur-unsur Biaya Produksi Supriyono (2015) menyatakan, unsur-unsur biaya produksi yaitu :.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. a) Biaya bahan baku adalah bahan yang akan diolah menjadi produk selesai dan pemakaiannya dapat diidentifikasi atau diiukti jejaknya atau merupakan bagian integral pada produk tertentu. Menurut Carter (2009) biaya bahan baku dibagi menjadi dua jenis yaitu: 1) Bahan Baku Langsung Bahan baku langsung adalah semua bahan baku yang membentuk integral dari produk jadi dan dimasukkan secara eksplinsit dalam perhitungan biaya produk. 2) Bahan Baku Tidak Langsung Bahan baku tidak langsung bahan baku yang diperlukan untuk menyelesaikan suatu produk tetapi tidak di klasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak menjadi bagian dari produk. b) Biaya tenaga kerja adalah semua balas jasa yang diberikan oleh perusahaan kepada semua karyawan. Menurut Carter (2009) tenaga kerja dibagi menjadi dua jenis yaitu: 1) Tenaga kerja langsung Tenaga kerja langsung adalah tenaga kerja yang melakukan konveksi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 2) Tenaga kerja tidak langsung Tenaga kerja tidak langsung adalah tenaga kerja yang tidak secara langsung ditelusuri kekontruksi atau komposisi produk jadi. c) Biaya overhead pabrik adalah biaya produksi selain bahan baku dan tenaga kerja langsung, yang elemennya dapat digolongkan ke dalam: biaya bahan penolong, biaya tenaga kerja tidak langsung, penyusutan dan amortisasi aktiva tetap pabrik, reparasi dan pemeliharaan aktiva tetap, biaya listrik dan air pabrik, biaya asuransi pabrik, biaya overhead lain-lain (Carter,2009). d) Biaya Pemasaran, yaitu biaya dalam rangka penjualan produk selesai sampai dengan pengumpulan piutang menjadi kas. Biaya ini meliputi: fungsi penjualan, fungsi penggudangan produk selesai, fungsi pengepakan dan pengiriman, fungsi adpertensi, fungsi pembuatan faktur atau administrasi penjualan (Carter,2009) e) Biaya administrasi dan umum, yaitu semua biaya yang berhubungan dengan fungsi administrasi dan umum. Biaya ini terjadi dalam rangka penentuan kepijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan (Carter,2009). f) Biaya keuangan adalah semua biaya yang terjadi dalam melaksanakan fungsi keuangan dalam menjalankan kegiatan perusahaan menurut Carter (2009)..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 4. Metode Penghitungan Harga Pokok Produksi Metode penghitungan harga pokok produksi suatu barang merupakan tujuan pokok akuntansi biaya. Harga pokok produksi tersebut diperoleh melalui pengumpulan biaya-biaya yang dikeluarkan untuk menghasilkan barang tersebut. Ada tiga metode penghitungan harga pokok produksi (Mulyadi, 2015), yaitu: a) Metode harga pokok sesungguhnya (actual cost) Dalam metode ini penghitungan harga pokok produksi per unit berdasarkan biaya bahan baku sesungguhnya, biaya tenaga kerja langsung sesungguhnya, dan biaya overhead pabrik sesungguhnya. Metode penghitungan harga pokok produksi sesungguhnya biasanya digunakan pada metode harga pokok proses yang menggunakan pencatatan persediaan produk jadi dengan metode periodik. b) Metode harga pokok normal ( normal costing) Pada metode ini, biaya bahan baku dan biaya tenaga kerja langsung berdasarkan biaya sesungguhnya karena biaya tersebut mudah untuk ditelusuri kepada produk tertentu, dan biaya overhead pabrik menggunakan tarif pembebanan dimuka. Metode ini biasanya digunakan pada metode harga pokok pesanan (job-order costing) yang menggunakan pencatatan persediaan produk jadi dengan metode perpetual..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. c) Metode harga pokok standar ( standard costing) Dalam metode ini, perusahaan terlebih dahulu menetapkan harga pokok produk per unit dengan menggunakan standar tertentu, sehingga harga pokok produk per unit bukan harga pokok sesungguhnya, tetapi harga pokok yang seharusnya. Metode harga pokok standar ini biasanya digunakan pada perusahaan yang memproduksi secara massa dan menggunakan pencatatan persediaan produk jadi dengan metode perpetual. 5. Metode Penentuan Harga Pokok Produksi Menurut Kamaruddin (2013) bahwa biaya (cost) merupakan komponen penting yang harus dipertimbangkan dalam penetuan harga jual produk atau jasa. Harga jual produk atau jasa pada umumnya ditentukan dari jumlah semua biaya ditambah jumlah tertentu yang disebut dengan markup. Cara penentuan harga jual tersebut dikenal dengan pendekatan “Cost-Plus” ( Cost Plus Approach). Pengertian cost plus, adalah nilai biaya tertentu ditambah dengan kenaikan (mark-up) yang ditentukan,. Didalam konsep perhitungan harga pokok dikenal dua pendekatan yaitu: a) Perhitungan harga pokok penuh (Full Costing) Menurut Firmansyah (2013), dalam pendekatan ini harga pokok produksi terdiri dari biaya-biaya yang berkaitan dengan pembuatan produk baik yang bersifat variabel maupun yang bersifat tetap. Harga Pokok Produksi tersebut meliputi: biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, biaya overhead pabrik tetap..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. b) Perhitungan harga pokok variabel (Variabel Costing). Dalam pendekatan ini yang dimasukkan sebagai komponen harga pokok produksi adalah seluruh biaya-biaya yang bersifat variabel. Biaya variabel tersebut adalah: biaya bahan baku, biaya tenaga kerja langsung, diterapkan pada perusahaan biaya overhead variabel.. D. Elemen Biaya Produksi Menurut Wuryansari (2016), biaya produksi adalah mengolah bahan mentah atau bahan baku menjadi bahan jadi. Di dalam mengolah bahan baku tersebut diperlukan biaya produksi atau harga pokok produksi. Biaya produksi merupakan kumpulan biaya yang dikeluarkan perusahaan dalam memproduksi suatu barang. Biaya produksi biasanya terdiri atas tiga elemen, yaitu: 1. Biaya Bahan Baku Biaya bahan baku adalah biaya yang digunakan untuk memebeli bahan baku yang digunakan untuk proses produksi. Seperti pada produksi gerabah bahan baku yang digunakan adalah tanah liat. 2. Biaya Tenaga Kerja Langsung Biaya tenaga kerja langsung adalah tenaga kerja manusia, ada yang langsung berhubungan dengan pengerjaan proses produksi ada yang tidak langsung berhubungan dengan pengerjaan proses produksi..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 3. Biaya Overhead Pabrik Biaya overhead pabrik merupakan biaya umum selain bahan baku dan tenaga kerja langsung. Contohnya biaya depresiasi, biaya-biaya listrik, air, telepon, asuransi, perbaikan mesin dan masih banyak contoh yang lain.. E. Metode Pengumpulan Harga Pokok Produksi Menurut Mulyadi (2015), metode pengumpulan harga pokok produksi dapat dikelompokkan menjadi dua metode yaitu Harga Pokok Pesanan (Job Order Costing Method) dan Metode Harga Pokok Proses (Proses Costing Method). 1. Metode Harga Pokok Pesanan Metode harga pokok pesanan (job order costing method) merupakan salah satu metode pengumpulan harga pokok produksi, yang mana proses produksinya berdasarkan pesanan dari konsumen. Untuk lebih jelas mengenai harga pokok pesanan maka, akan diuraikan mengenai metode harga pokok pesanan. a. Pengertian Metode Harga Pokok Pesanan Menurut Mulyadi (2015), harga pokok pesanan merupakan metode yang biaya-biaya produksinya dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. b. Karakteristik Metode Harga Pokok Pesanan Menurut Riza (2013) karakteristik sistem perhitungan biaya berdasarkan pesanan adalah sebagai berikut: 1). Sistem ini diterapkan pada perusahaan yang menghasilkan pesanan dalam bentuk produk atau jasa yang beraneka ragam dan berbeda antara pesanan yang satu dengan yang lain. Atau dengan kata lain produk yang dihasilkan heterogen.. 2). Biaya produksi diakumulasikan ke masing-masing pesanan (job). Pesanan dapat berupa produk atau sekelompok produk (batch of goods).. 3). Biaya per unit produk dihitung dengan cara membagi total biaya pesanan dengan jumlah unit produk yang dihasilkan dari pesanan tersebut.. 4). Di dalam sistem biaya pesanan terdapat kartu biaya pesanan sebagai dokumen yang digunakan mengakumulasi biaya ke dalam pesanan tertentu. Pada perusahaan yang produksinya berdasarkan pesanan,. informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk: a) Menentukan harga jual yang akan dibebankan kepada pesanan. Taksiran Biaya produksi untuk pesanan. Rp XXX. Taksiran biaya non produksi yang dibebankan kepada pemesan. Rp XXX +. Taksiran total biaya pesanan. Rp XXX.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. Laba yang diinginkan. Rp XXX +. Taksiran harga jual yang dibebankan kepada pemesan. Rp XXX. b) Memperhitungkan penerimaan atau penolakan pesanan. Biaya produksi pesanan: Taksiran biaya bahan baku. Rp XXX. Taksiran biaya tenaga kerja. Rp XXX. Taksiran biaya overhead pabrik. Rp XXX+. Taksiran total biaya produksi. Rp XXX. Biaya nonproduksi: Taksiran biaya administrasi dan umum. Rp XXX. Taksiran biaya pemasaran. Rp XXX. Taksiran biaya non produksi. Rp XXX+. Taksiran total harga pokok pesanan. Rp XXX. c) Memantau realisasi biaya produksi Biaya bahan baku sesungguhnya. Rp XXX. Biaya tenaga kerja sesungguhnya. Rp XXX. Taksiran biaya overhead pabrik. Rp XXX+. Total biaya produksi sesungguhnya. Rp XXX. d) Menghitung laba atau rugi bruto tiap pesanan Harga jual yang dibebankan kepada pemesan. Rp XXX. Biaya produksi pesanan tertentu: Biaya bahan baku sesungguhnya. Rp XXX. Taksiran biaya overhead pabrik. Rp XXX+.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. Total biaya produksi pesanan. Rp XXX. Laba bruto. Rp XXX. e) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. 2. Metode Harga Pokok Proses Selain menggunakan metode harga pokok pesanan, pengumpulan harga pokok produksi juga menggunakan metode harga pokok proses. Metode tersebut dijelaskan sebagai berikut: a. Pengertian Harga Pokok Pesanan Menurut Mulyadi (2015), metode harga pokok proses merupakan biaya produksi dikumpulkan untuk setiap proses selama proses tertentu, dan biaya produksi per satuan dihitung dengan cara membagi total biaya produksi dalam proses tertentu, selama periode tertentu, dengan jumlah satuan produk yang dihasilkan dari proses tersebut selama jangka waktu yang bersangkutan. Metode harga pokok proses (process costing method) merupakan metode pengumpulan biaya produksi yang digunakan yang mengolah produknya secara massa. Produk yang akan dihasilkan merupakan produk standar secara berkesinambungan. b. Karakteristik Metode Harga Pokok Proses 1) Produk yang dihasilkan merupakan produk standar. 2) Produk yang dihasilkan dari bulan ke bulan adalah sama..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. 3) Kegiatan produksinya dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi produk standar untuk jangka waktu tertentu. Metode Pengumpulan harga pokok produksi yang digunakan dalam penelitian ini adalah metode harga pokok pesanan. Menurut Riza (2013), dalam. metode. pengumpulan. biaya. ini,. semua. biaya. produksi. diakumulasikan pada setiap pesanan, baik biaya bahan baku, biaya pekerja, dan biaya overhead pabrik. 1. Karakteristik sistem Perhitungan Biaya Berdasarkan Pesanan Menurut Riza (2013), kalkulasi biaya pesanan merupakan salah satu sistem perhitungan biaya yang dapat digunakan oleh perusahaan yang memproduksi produknya berdasarkan pesanan dari pelanggan. 2. Aliran Proses produksi Menurut Riza (2013), aliran kegiatan produksi dalam perusahaan yang menerapkan kalkulasi biaya pesanan terdiri dari Sembilan tahap yang meliputi: a. Pembelian bahan baku b. Penggunaan bahan baku c. Penggunaan biaya pekerja d. Pendistribusian biaya pekerja e. Penggunaan biaya overhead aktual yang terjadi f. Perhitungan tarif biaya overhead pabrik g. Pembebanan biaya overhead pabrik.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. h. Penyerahan pesanan yang sudah selesai ke gudang i. Penyerahan pesanan ke pelanggan. 3. Prosedur Akuntansi Biaya pada Metode Harga Pokok Pesanan Menurut Supriyono (2015), prosedur akuntansi biaya pada metode harga pokok pesanan meliputi organisasi formulir, catatancatatan dan laporan-laporan yang terkoordinasi dalam rangka melaksanakan kegiatan untuk melayani pesanan dan menyajikan informasi biaya bagi manajemen. Dalam hal ini prosedur akuntansi biaya dikelompokkan sebagai berikut: a. Prosedur akuntansi biaya bahan dan supplies Menurut Supriyono (2015), prosedur akuntansi biaya bahan dan supplies meliputi prosedur pembelian sampai dengan pemakaian bahan dan supplies di dalam pabrik. Agar supaya jumlah persediaan bahan dapat diketahui setiap saat umumnya perusahaan manufaktur menggunakan metode persediaan perpetual (perpetual inventory method). Tahap-tahap prosedur akuntansinya sebagai berikut: 1) Pembelian bahan dan Supplies 2) Pengembalian (return) bahan dan supplies yang dibeli kepada supplier 3) Potongan pembelian tunai atau pembelian bahan dan supplies 4) Pemakaian bahan dan supplies 5) Pengembalian bahan baku dari pabrik ke gudang bahan..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. b. Prosedur akuntansi biaya tenaga kerja Menurut Supriyono (2015), prosedur akuntansi biaya tenaga kerja meliputi prosedur penghitungan gaji dan upah, pembayaran gaji dan upah, dan distribusi gaji dan upah untuk semua karyawan perusahaan baik produksi maupun non produksi, baik karyawan yang gajinya tetap perbulan maupun yang ditentukan jam kerjanya. 1) Penentuan Besarnya Gaji dan Upah Cara penentuan besarnya gaji dan upah karyawan dapat dikelompokkan menjadi dua, yaitu: a) Gaji dan upah karyawan besarnya tergantung pada lamanya waktu kerja (jam kerja) atau jumlah produk yang dihasilkan. Apabila karyawan dibayar atas dasar lamanya waktu kerja, umumnya sistem ini untuk tenaga kerja, untuk menentukan besarnya upah ditentukan diperlukan dokumen daftar hadir yang menunjukkan data jumlah jam kerja karyawan setiap hari dalam jangka waktu tertentu sesuai dengan jangka waktu pembayaran upah. b) Gaji dan upah karyawan tetap per bulan Untuk karyawan tetap per bulan fungsi daftar hadir untuk mengetahui kedisiplinan karyawan apakah sering datang terlambat dan pulang lebih cepat atau berangkat dan pulang sesuai dengan waktu jam kerja yang ditentukan. Umumnya.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. sistem ini tidak digunakan pada tenaga kerja langsung dalam produksi. 2) Pembayaran atas gaji dan upah Menjelang tanggal pembayaran gaji dan upah, kasir membayarkan gaji dan upah kepada juru bayar gaji dengan menggunakan dokumen bukti kas keluar. Pada saat gaji dibayarkan, juru bayar gaji meminta karyawan untuk menghitung kesesuaian gaji dan upahnya serta mendatangani daftar gaji dan upah. 3) Distribusi biaya gaji dan upah Biaya gaji dan upah untuk dikelompokkan ke dalam biaya tenaga kerja langsung dan tenaga kerja tidak langsung yang merupakan elemen biaya overhead. pabrik yang. sesungguhnya. 4) Beban atas gaji dan upah yang ditanggung perusahaan Pada perusahaan tertentu seringkali perusahaan ikut menanggung sebagian beban gaji dan upah yang berupa pajak pendapatan, dana pension, simpanan hari tua, atau asuransi tenaga kerja karyawan. Beban yang ditanggung perusahaan merupakan elemen biaya, beban yang berhubungan dengan karyawan pabrik diperlakukan sebagai elemen biaya overhead pabrik yang sesungguhnya, karena sifat biaya ini tidak dapat diidentifikasi pada produk tertentu, beban yang berhubungan.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. dengan karyawan pemasaran masuk pada beban pemasaran, beban yang berhubungan dengan karyawan administrasi dan umum masuk elemen biaya administrasi dan umum. 5) Penyetoran potongan dan beban gaji dan upah kepada badanbadan yang berhak Dokumen. bukti. kas. keluar. digunakan. untuk. menyetorkan potongan dan beban atas gaji dan upah pada badanbadan yang berhak. c. Prosedur akuntansi biaya overhead pabrik Menurut. Supriyono. (2015),. biaya. overhead. pabrik. merupakan biaya yang paling kompleks, untuk keadilan dan ketelitian pembebanan harus menggunakan tarif biaya overhead pabrik. yang. ditentukan. dimuka.. Alasan. pemakaian. tarif. pembebanan adalah sebagai berikut: 1) Adanya biaya overhead yang timbul setelah aktivitas berlalu, contoh reparasi aktiva tetap disebabkan pemakaian masa lalu, maka apabila pembebanan pada pesanan dilakukan saat terjadinya biaya, akibatnya menjadi tidak teliti dan adil. 2) Adanya biaya yang baru dapat dihitung pada akhir periode. Misalnya penyusutan, biaya listrik. Biaya ini apabila dibebankan pada pesanan saat dapat dihitung berakibat menjadi tidak teliti dan adil..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 3) Adanya biaya yang terjadi pada interval waktu tertentu misalnya Ipeda, setahun dibayar sekali atau dicicil dua kali. Biaya ini apabila dibebankan pada pesanan saat terjadinya, berakibat menjadi tidak teliti dan adil karena manfaat Ipeda dinikmati selama setahun. Dari uraian tersebut jelas bahwa biaya overhead yang sesungguhnya baru dapat dihitungkan pada akhir periode, padahal harga pokok pesanan harus dihitung pada akhir periode, jadi untuk membebankan biaya overhead pabrik kepada pesanan harus digunakan tarif yang ditentukan dimuka. Rumus perhitungan tarif biaya overhead pabrik adalah sebagai berikut: 𝐵. T=𝐾 Keterangan: T. : Tarif biaya overhead pabrik. B. : Budged biaya overhead pabrik periode tertentu. K. :Budged kapasitas pembebanan untuk periode yang bersangkutan. Menurut Carter (2009), dalam perhitungan rumus tersebut. kita juga harus menentukan dasar alokasi terlebih dahulu. Pemilihan dari dasar ini adalah penting, jika suatu sistem biaya ingin menyediakan data yang berarti. Tujuan utama dalam pemilihan dasar adalah untuk memastikan pembebanan overhead dalam proporsi yang wajar terhadap sumber daya pabrik tidak langsung.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. yang digunakan oleh pesanan, produk, atau pekerjaan yang dilakukan. Biasanya dasar tersebut sebaiknya berkaitan erat dengan fungsi yang diwakili oleh biaya overhead yang akan dibebankan. Berikut adalah dasar-dasar yang bisa digunakan dalam penentuan biaya overhead pabrik: a) Output Fisik Output fisik atau unit produksi adalah dasar yang paling sederhana. untuk. membebankan. overhead. pabrik.. Penggunaannya adalah sebagai berikut: Overhead pabrik =. Estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik Estimasi unit produksi. b) Dasar biaya bahan baku langsung Pengukuran ini biasanya digunakan di perusahaan yang sebagian besar pekerjaan produksi terdiri atas penerimaan, inspeksi, penyimpanan, pengambilan, dan penanganan dari banyak lot bahan baku yang mahal. Penggunaannya adalah sebagai berikut: Estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik. Overhead pabrik = Estimasi biaya bahan baku 𝑥 100% c) Dasar biaya tenaga kerja langsung Menggunakan dasar biaya tenaga kerja langsung untuk membebankan overhead pabrik ke pesanan atau produk. Dasar biaya tenaga kerja langsung. Penggunaanya adalah sebagai berikut:.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik. Overhead pabrik = Estemasi biaya tenaga kerja langsung 𝑥 100% d) Dasar jam tenaga kerja langsung Dasar jam tenaga kerja langsung didesain untuk mengatasi kelemahan dari biaya tenaga kerja langsung. Penggunaannya adalah sebagai berikut: Overhead pabrik =. Estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik Estemasi jam tenaga kerja langsung. e) Dasar Jam Mesin Ketika mesin digunakan sebagai ekstensif maka jam mesin mungkin merupakan dasar yang paling sesuai untuk pembebanan overhead. Penggunaannya adalah sebagai berikut: Overhead pabrik =. Estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik Estimasi Jam Mesin. f) Dasar Transaksi Sekelompok biaya mungkin dapat diasosiasikan dengan suatu aktivitas tertentu yang tidak terwakili oleh dasae manapun. Semakin besar perbedaan dan kompleksitas lini produk, semakin besar jumlah transaksi. Transaksi semacam ini sering kali merupakan persentase yang besar dari biaya overhead, dan kunci untuk mengelola overhead adalah dengan mengendalikan transaksi yang memicunya. Apabila tarif biaya overhead pabrik sudah ditentukan, prosedur akuntansi biaya overhead pabrik selanjutnya sebagai berikut:.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. a) Prosedur pembebanan biaya overhead pabrik pada pesanan Suatu pesanan akan dibebani biaya overhead pabrik sesuai dengan kapasitas yang dinikmati oleh pesanan yang bersangkutan dikalikan dengan tarif biaya overhead pabrik yang telah ditentukan di muka (taksiran). b) Prosedur akuntansi pengumpulan biaya overhead pabrik yang sesungguhnya. Biaya overhead pabrik yang sesungguhnya terjadi dalam periode yang bersangkutan akan ditampung dalam rekening biaya overhead pabrik sesungguhnya dan dimasukkan kedalam kartu pembantu biaya overhead pabrik. Berikut elemen-elemen biaya overhead pabrik (Mulyadi, 2015): 1) Biaya bahan penolong Biaya bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetap nilainya relative kecil bila dibandingkan dengan harga pokok produksi tersebut. 2) Biaya tenaga kerja tidak langsung Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan, dan biaya.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. 3) Biaya reparasi dan pemeliharaan Biaya reparasi dan pemeliharaan berupa suku cadang, biaya habis pakai dan harga perolehan jasa dari pihak luar perusahaan. 4) Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap. Biaya-biaya yang timbul dalam kelompok ini adalah biaya depresiasi emplasemen pabrik, mesin, alat kerja dan aktiva lain yang digunakan dalam pabrik. 5) Biaya yang timbul akibat berlalunya waktu Dalam kelompok ini seperti biaya asuransi mesin, kendaraan, kecelakaan, dan lain-lain. 6) Biaya overhead pabrik yang secara langsung memerlukan pengeluaran uang tunai. Biaya overhead pabrik yang masuk dalam kelompok ini antara lain biaya reparasi dari pihak luar, air, listrik dan sebagainya..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. c) Prosedur akuntansi perhitungan dan perlakukan selisih biaya overhead pabrik. Pada akhir periode akuntansi akan dihitung besarnya selisih biaya overhead pabrik yang sesungguhnya dengan yang dibebankan kepada pesanan. 1) Menutup biaya overhead pabrik dibebankan ke biaya overhead pabrik sesungguhnya. 2) Menutup biaya overhead pabrik sesungguhnya dan menghitung selisihnya. 3) Salah satu perlakuan selisih yaitu masuk rekening Rugi Laba. d. Prosedur akuntansi produk selesai dan produk dalam proses akhir periode Menurut Supriyono (2015), pada metode harga pokok pesanan setiap ada pesanan yang selesai dan harus dihitung harga pokoknya, jumlah harga pokok pesanan yang selesai dapat dihitung dengan merekam kartu harga pokok pesanan dan selanjutnya memindahkan kartu tersebut dari fungsi sebagai rekening pembantu barang dalam proses ke fungsi yang baru sebagai pembantu rekening persediaan tersebut. Sedangkan apabila pada akhir perode masih ada ada pesanan dalam proses maka kartu harga pokok pesanan yang bersangkutan.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. fungsinya berubah dari rekening pembantu barang dalam proses menjadi rekening pembantu persediaan produk dalam proses. e. Prosedur akuntansi penjualan dan penyerahan produk kepada pemesan Menurut Supriyono (2015), setiap pesanan diserahkan, maka kartu harga pokok pesanan semula berfungsi sebagai rekening pembantu persediaan produk selesai dipindahkan fungsinya sebagai rekening pembantu harga pokok penjualan.. F. Perbedaan Metode Harga Pokok Proses dengan Metode Harga Pokok Pesanan Menurut Fidaus (2009), perbedaan antara metode harga pokok proses dan harga pokok pesanan berdasarkan beberapa penyebab, sebagai berikut: 1. Pengumpulan biaya produksi Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi per departemen produksi per periode akuntansi. 2. Perhitungan harga pokok produksi per satuan Metode harga pokok pesanan menghitung harga pokok produksi per satuan dengan cara membagi total biaya yang dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan pada saat pesanan telah selesai diproduksi. Metode harga pokok proses menghitung harga pokok produksi.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. per satuan dengan cara membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produk yang dihasilkan selama periode yang bersangkutan. Perhitungan ini dilakukan setiap akhir periode akuntansi ( biasanya akhir bulan). 3. Penggolongan biaya produksi Dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung dibebankan kepada produk berdasar biaya sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif yang ditentukan dimuka. Didalam metode harga pokok proses, pembedaan biaya produksi langsung dan biaya produksi tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk (seperti perusahaan semen, pupuk, bumbu masak). Karena harga pokok persatuan produk dihitung setiap akhir bulan, maka umumnya biaya overhead pabrik dibebankan kepada produk atas dasar biaya yang sesungguhnya terjadi. 4. Unsur biaya yang dikelompokkan dalam biaya overhead pabrik Dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan dimuka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku dan bahan penolong dan biaya tenaga kerja ( baik yang langsung maupun yang.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. tidak langsung). Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang sesungguhnya terjadi selama periode akuntansi tertentu.. G. Penentuan Harga Pokok Produksi Mulyadi (2015) menjelaskan bahwa, metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya kedalam harga pokok produksi, dalam memperhitungkan unsur-unsur biaya kedalam kos produksi, terdapat dua pendekatan yaitu: 1. Full Costing Menurut Mulyadi (2015), dalam pendekatan full costing, metode dimana semua biaya yang timbul untuk memproduksi suatu barang ataupun jasa dibebankan secara penuh ke dalam harga jual dari produk/jasa tersebut. Hal ini berkembang dari pemikiran bahwa semua biaya baik variabel dan biaya tetap harus dapat diperhitungkan dengan pendapatan (harga) yang diperoleh dari penjualan produk/jasa, taksiran biaya penuh yang dipakai sebagai dasar penetuan harga jual terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun yang berperilaku tetap seperti berikut: Biaya Bahan Baku Biaya Tenaga Kerja Langsung. xxx xxx. Biaya overhead tetap. xxx. Biaya overhead variabel. xxx+. Biaya Produksi. xxx.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. 2. Variable Costing Menurut Mulyadi (2015), Variable Costing merupakan serangkaian perhitungan biaya-biaya variabel yang digunakan dalam membuat sebuah produk. Biaya tersebut adalah biaya yang berfluktuasi (naik dan turun) secara proposional dengan kuantitas output (volume produksi). Biaya variabel secara langsung berhubungan dengan kegiatan volume produksi meningkat dan akan turun saat volume produksi dikurangi. Variable costing pada umumnya berhubungan dengan bahan baku, tenaga kerja, dan komisi penjualan. Dengan demikian harga pokok produksi menurut metode variable costing terdiri dari unsur biaya produksi berikut ini: Biaya Bahan Baku. xxx. Biaya Tenaga Kerja Langsung. xxx. Biaya overhead variabel. xxx+. Biaya Produksi variabel. xxx. H. Penentuan Harga Jual Menurut Samryn (2012), harga merupakan salah satu jenis informasi penting yang diterima pelanggan tentang suatu produk. Penetapan harga juga berhubungan dengan seluruh tujuan jangka pendek dan sasaran jangka panjang sebuah perusahaan. Pendekatan umum dalam penentuan harga jual adalah menambahkan angka perkiraan laba (markup) pada harga pokok. Markup adalah selisih antara harga jual dan harga pokok produk. Markup biasanya berupa persentase tertentu dari harga pokok produk. Pendekatan ini disebut dengan cost-plus pricing karena persentase markup yang telah ditentukan.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. dimuka ditambahkan pada angka harga pokok untuk menentukan harga jual. Cara penghitungan dengan markup (Mulyadi, 2015) adalah: % Markup =. Biaya Non Produksi+Laba yang diharapkan Biaya Produksi. Adapun penghitungan markup, sebagai berikut: Biaya administrasi dan umum. xxx. Biaya pemasaran. xxx. Laba yang diharapkan. xxx+. Jumlah. xxx. Biaya Produksi. xxx. Persentase markup (%). xxx. Penghitungan harga jual, sebagai berikut: Biaya produksi. xxx. Markup (% markup x biaya produksi). xxx+. Jumlah harga jual. xxx. Volume produk. xxx ÷. Harga Jual per unit. xxx. Mulyadi (2015) menyatakan bahwa pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba yang wajar. Harga jual sama dengan biaya produksi ditambah markup. Mulyadi (2015), mengatakan dalam pendekatan full costing, taksiran biaya penuh yang dipakai sebagai dasar penentuan harga jual terdiri dari unsur-unsur sebagai berikut:.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. Biaya produksi: Taksiran Bahan baku. xxx. Taksiran tenaga kerja langsung. xxx. Biaya overhead tetap Biaya overhead variabel. xxx+. Total kos produksi. xxx. Biaya komersial: Biaya pemasaran. xxx. Biaya administrasi dan umum. xxx+. Taksiran total biaya komersial. xxx+. Taksiran biaya penuh. xxx. Dalam pendekatan variable costing, taksiran biaya penuh yang dipakai sebagai dasar penentuan harga jual terdiri dari unsur-unsur (Mulyadi, 2015) sebagai berikut: Biaya variabel: Biaya produksi variabel. xxx. Biaya administrasi & umum variabel. xxx. Biaya pemasaran variabel. xxx+. Taksiran total biaya variabel. xxx. Biaya tetap: Biaya produksi tetap. xxx. Biaya administrasi dan umum tetap. xxx. Biaya pemasaran tetap. xxx+. Taksiran total biaya tetap. xxx+. Taksiran biaya penuh. xxx.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. I. Job Order Costing Produksi atau pembuatan spesifik dikenal dengan job order system. Supriyono (2015) dalam buku Akuntansi Biaya, Pengumpulan Biaya dan Penentuan Harga Pokok, memeberikan definisi sebagai berikut: “Metode harga Pokok Pesanan adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pemesanan atau kontrak jasa secara terpisah, dan setiap kontrak pesanan dapat dipisahkan identitasnya”. Dalam kalkulasi biaya job order, setiap job adalah satuan akuntansi yang dibebankan biaya upah, bahan, dan overhead dengan menggunakan nomor order, biaya yang digunakan untuk setiap pesanan pelanggan tertentu dicatat dalam suatu kartu biaya Job Order (Job Order Cost Sheet). Mulyadi (2015) mengemukakan syarat-syarat penggunaan metode job order costing sebagai berikut: 1. Bahwa masing-masing pesanan pekerjaan atau produk dapat dipisahkan identitasnya secara jelas dan perlu dilakukan penentuan harga pokok pesanan secara individual. 2. Bahwa biaya produksi harus dipisahkan kedalam dua golongan yaitu biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja, sedangkan biaya produksi tidak langsung terdiri dari biaya-biaya produksi selain biaya bahan baku dan biaya kerja langsung. 3. Bahwa biaya bahan baku dan biaya kerja langsung dibebankan atau diperhitungkan secara langsung terhadap pesanan bersangkutan. Sedangkan.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. biaya produksi tidak langsung (Overhead) dibebankan pada pesanan tertentu atas dasar tarif yang ditentukan dimuka. 4. Bahwa harga pokok tiap-tiap pesanan ditentukan pada saat pesanan selesai. Bahwa harga pokok persatuan produk dihitung dengan cara membagi jumlah biaya produksi yang dibebankan pada pesanan tertentu dengan jumlah satuan produk dalam pesanan bersangkutan.. J. Penelitian Terdahulu Berikut adalah penelitian terdahulu mengenai perhitungan harga jual berdasarkan harga pokok produksi : Dalam penelitian Gregorius (2006), meneliti mengenai Evaluasi Penentuan Harga Jual Produk. Hasil dari penelitian menyatakan bahwa terdapat perbedaan perhitungan harga jual menurut teori lebih besar dibandingkan dengan perhitungan menurut perusahaan. Perbedaan hasil perhitungan harga jual disebabkan oleh pengelompokkan biaya (bahan penolong), perhitungan persentase mark up dan penentuan harga jual total maupun per unitnya berbeda. Dalam penelitian Kristina (2007) meneliti mengenai Evaluasi Penentuan Harga Jual studi kasus pada PT Aica. Hasil penelitian menyatakan bahwa harga pokok pokok produksi perusahaan lebih tinggi daripada harga pokok produksi sesungguhnya, sehingga harga jual ditetapkan lebih tinggi. Harga jual dihitung dengan metode cost plus pricing , yaitu dengan dengan menjumlahkan perhitungan harga pokok produksi dengan laba yang diinginkan..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Dalam penelitian Ernado (2013) meneliti mengenai Evaluasi Penentuan Harga Jual metode cost plus pricing dengan pendekatan full costing. Tujuan dari penelitian ini, yaitu mengetahui perbedaan langkah-langkah penentuan harga jual barang yang dihasilkan UD Yamidi dan penetapan harga jual berdasarkan metode cost plus pricing dengan pendekatan full costing dan mengetahui perbedaan antara harga jual menurut UD Yamidi dan metode cost plus pricing dengan pendekatan full costing. Hasil penelitian menyatakan bahwa, yaitu terdapat perbedaan langkah-langkah penaksiran harga jual oleh UD Yamidi yang disebabkan karena perusahaan menggunakan taksiran harga pasar tahun 2013 sebagai bahan pertimbangan penaksiran harga jual, tidak memasukkan taksiran biaya administrasi ke dalam perhitungan harga pokok produksi, metode cost plus pricing menggunakan mark up untuk memperoleh taksiran laba yang diharapkan tahun 2013 serta memasukkan gaji pemilik usaha ke dalam biaya administrasi untuk menghitung taksiran biaya penuh selama tahun 2013. Terdapat perbedaan taksiran harga jual antara UD Yamidi dan metode cost plus pricing dengan pendekatan full costing. Dalam penelitian Pranajati (2013) meneliti mengetahui bagaimana penentuan harga pokok produksi pesanan yang dilakukan oleh CV. Andi Offset sudah sesuai dengan teori atau belum. Hasil penelitian menyatakan bahwa CV. Andi Offset dalam melakukan pembebanan harga pokok produksi pesanan belum sepenuhnya sesuai dengan teori. Ketidakpastian ini terjadi karena perusahaan menggunakan biaya cetak, jasa lipat dan biaya cadangan sebesar.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 10% , yang membuat perhitungan harga pokok produksi pesanan menjadi lebih besar dari perhitungan teori. Dalam penelitian Wauran (2016) meneliti mengenai Analisi Penentuan Harga Pokok Produk dan Penerapan Cost plus Pricing Method dalam rangka Penetapan Harga Jual pada rumah makan Soto Rusuk Ko’ Petrus Cabang Megamas. Tujuan dari penelitian ini adalah untuk menganalisis alokasi perhitungan harga pokok produksi serta menerapkan cost plus pricing method dalam menetapkan harga jual di rumah makan Soto Rusuk Ko’ Petrus. Hasil penelitian menyatakan bahwa penetapan harga pokok produksi perusahaan ditetapkan lebih rendah daripada harga pokok produksi sebenarnya, sehingga harga jual ditetapkan lebih rendah..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang akan dilakukan oleh peneliti adalah studi kasus, dimana peneliti mengamati langsung objek secara langsung dengan menggunakan berbagai sumber data.. B. Tempat dan Waktu Penelitian Tempat. : Kerajinan Vivi Gerabah, Pager Jurang, Ngaren, Paseban, Bayat. Waktu. : Penelitian dilaksanakan pada Januari – April 2017. C. Subjek dan Objek Penelitian 1. Subjek dalam penelitian ini, adalah: a) Pemilik perusahaan b) Pekerja Vivi Gerabah c) Bagian keuangan 2. Objek dalam penelitian ini, adalah: a) Data Pesanan b) Data penggunaan bahan baku c) Data biaya tenaga kerja d) Data biaya overhead pabrik e) Data-data yang mendukung dalam penelitian ini. 42.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. D. Teknik Pengumpulan Data 1. Wawancara Menurut Jogiyanto (2013), wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden. Teknik ini merupakan salah satu cara untuk mendapatkan informasi secara primer sebagai penunjang untuk melakukan penelitian. Wawancara dilakukan dengan bertanya langsung pada subjek pada kasus ini adalah bagian keuangan, serta pemilik dari Vivi Gerabah. 2. Observasi Observasi dilakukan untuk mengumpulkan data dengan cara mengamati langsung objek yang akan diteliti. Dalam observasi peneliti melihat secara langsung keadaan lingkungan kerja, bahan yang digunakan, pengolahan bahan baku, produktivitas tenaga kerja, peralatan yang digunakan dalam memproduksi, bahan-bahan penolong yang digunakan dan lain-lain. 3. Dokumentasi Dokumentasi adalah teknik pengumpulan data untuk memperoleh dokumen atau arsip dari Vivi Gerabah, sebagai berikut: a) Latar belakang atau sejarah berdirinya perusahaan b) Catatan biaya produksi c) Data penghitungan HPP berdasarkan perusahaan..

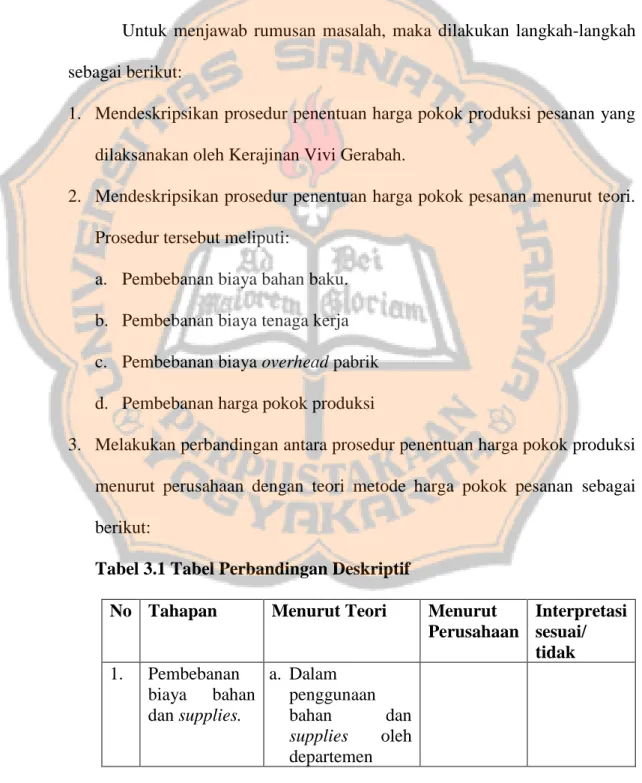

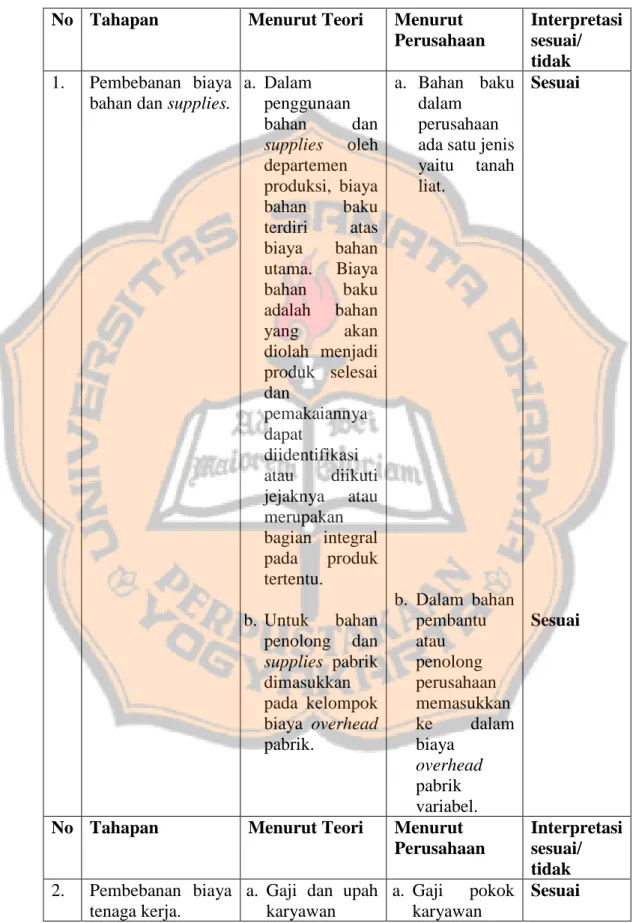

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. E. Teknik Analisis Data Teknik analisis data yang digunakan adalah analisis deskriptif komparatif yaitu analisis dengan merinci dan menjelaskan secara panjang lebar keterkaitan data penelitian dalam bentuk kalimat lalu diperbandingkan hasil penelitian dengan teori yang ada. Untuk menjawab rumusan masalah, maka dilakukan langkah-langkah sebagai berikut: 1. Mendeskripsikan prosedur penentuan harga pokok produksi pesanan yang dilaksanakan oleh Kerajinan Vivi Gerabah. 2. Mendeskripsikan prosedur penentuan harga pokok pesanan menurut teori. Prosedur tersebut meliputi: a. Pembebanan biaya bahan baku. b. Pembebanan biaya tenaga kerja c. Pembebanan biaya overhead pabrik d. Pembebanan harga pokok produksi 3. Melakukan perbandingan antara prosedur penentuan harga pokok produksi menurut perusahaan dengan teori metode harga pokok pesanan sebagai berikut: Tabel 3.1 Tabel Perbandingan Deskriptif No Tahapan. 1.. Menurut Teori. Pembebanan a. Dalam biaya bahan penggunaan dan supplies. bahan dan supplies oleh departemen. Menurut Interpretasi Perusahaan sesuai/ tidak.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. produksi, biaya bahan baku terdiri atas biaya bahan utama. Biaya bahan baku adalah bahan yang akan diolah menjadi produk selesai dan pemakaiannya dapat diidentifikasi atau diikuti jejaknya atau merupakan bagian integral pada produk tertentu. b. Untuk bahan penolong dan supplies pabrik dimasukkan pada kelompok biaya overhead pabrik. 2. Pembebanan a. Gaji dan upah biaya tenaga karyawan kerja. ditentukan dengan lamanya waktu kerja (jam kerja) atau jumlah produk yang dihasilkan. No Tahapan Menurut Teori Menurut Interpretasi Perusahaan sesuai/ tidak b. Untuk karyawan tetap gaji diberikan perbulan. 3. Pembebanan a. Suatu biaya perusahaan akan overhead dibebani biaya pabrik. overhead pabrik.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. sesuai dengan kapasitas sesungguhnya yang dinikmati oleh pesnan yang bersangkutan dikalikan dengan biaya overhead pabrik yang di tentukan dimuka.. 4.. b. Dasar penentuan biaya overhead pabrik ditentukan dengan orientasi perusahaan tersebut. Pembebanan a. Harga pokok Harga Pokok produksi Produksi pesanan dihitung dengan merekam kartu harga pokok produksi pesanan. Perhitungannya adalah biaya bahan baku+biaya tenaga kerja langsung+biay overhead pabrik.. 4. Melakukan perhitungan sampel dalam penelitian ini yaitu kendi kecil dan kendi sedang. 5. Mendeskripsikan perhitungan harga pokok produksi pesanan menurut Kerajinan Vivi Gerabah. 6. Mendeskripsikan perhitungan harga pokok produksi pesanan dengan pendekatan full costing menurut teori harga pokok pesanan sebagai berikut:.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. a. Menghitung biaya produksi sebagai harga pokok produksi pesanan tertentu yang didasarkan pada biaya yang ditentukan dimuka (taksiran). Biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif ditentukan dimuka, yaitu dengan membagi antara anggaran biaya overhead pabrik periode tertentu dengan anggaran kapasitas pembebanan untuk periode yang bersangkutan dan menentukan harga pokok produksi pesanan dengan metode full costing. Menentukan tarif biaya overhead pabrik: 𝐵. T=𝐾 Keterangan: T = Tarif biaya overhead pabrik B = Taksiran biaya overhead pabrik periode tertentu K = Taksiran kapasitas pembebanan untuk periode yang bersangkutan.. Perhitungan harga pokok produksi dengan metode full costing : Biaya Bahan Baku. xxx. Biaya Tenaga Kerja Langsung. xxx. Biaya overhead tetap. xxx. Biaya overhead variabel. xxx+. Harga Pokok Produksi. xxx. b. Kemudian membandingkan antara harga pokok produksi menurut perhitungan perusahaan dan menurut teori metode harga pokok pesanan..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 7. Melakukan perhitungan harga jual produk dengan perhitungan sebagai berikut: Harga pokok produski pesanan. xxx. Markup (% markup x biaya produksi). xxx+. Jumlah harga jual. xxx. Volume produk. xxx ÷. Harga Jual per unit. xxx. Dengan pencariaan mark-up dengan cara sebagai berikut: % Markup =. Biaya Non Produksi+Laba yang diharapkan Biaya Produksi. Adapun penghitungan markup, sebagai berikut: Biaya administrasi dan umum. xxx. Biaya pemasaran. xxx. Laba yang diharapkan. xxx+. Jumlah. xxx. Biaya Produksi. xxx. Persentase markup (%). xxx.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Sejarah Singkat Perusahaan Kisah kerajinan gerabah Bayat tak jauh dari nama Ki Pandanaran atau yang disebut juga Ki Tembayat atau Pangeran Mangkubumi, yang merupakan tokoh penyebar Islam di Jawa Selatan. Ki Pandanaran merupakan putra Ki Ageng Pandan Arang, bupati pertama Semarang. Saat ia menggantikan ayahnya memimpin Semarang, Ki Pandanaran mulai melalaikan ajaran-ajaran Islam sehingga Sunan Kalijaga diutus untuk membimbingnya kembali, lalu Ki Pandanaran melakukan perjalanan sampai ke wilayah yang sekarang adalah Kecamatan Bayat. Konon setibanya di Bayat, dia diikuti seorang perampok. Singkat cerita, setelah tahu bahwa yang dirampoknya Ki Pandanaran, si perampok memohon ampun dan bertobat, lalu perampok diangkat menjadi murid dan diperintahkan membuat gentong air wudhu dengan bahan tanah merah khas Bayat yang sekarang dinamakan gerabah. Selama berabad usaha kerajinan gerabah terus tumbuh di Kecamatan Bayat. Kini sentranya terletak di Desa Melikan. Ribuan warga di sana mewarisi kelihaian membuat kerajinan gerabah. Hampir seluruh warga menggantungkan hidupnya dari usaha kerajinan berbahan tanah liat tersebut.. 49.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. Semua terbentuk alami, bahkan industrialisasi kerajinan gerabah itu sendiri. Rumah-rumah di gang-gang kecil di Desa Melikan selalu ramai dengan kegiatan membuat gerabah. Cerobong-cerobong besar ada dimana-mana. Sedang di ruas jalan utama, berjajar toko-toko yang menjajakan gerabah sebagai oleh-oleh. Pembagian kerja tersebut berlangsung cukup lama, satu dan lainnya saling menopang antar sesama pengrajin gabah seperti Vivi Gerabah. Usaha milik Bapak Vivi ini mulai pada tahun yang tidak diketahui dengan pasti karena ini merupakan usaha turun-menurun dan Pak Rudy sendiri merupakan generasi keempat yang mewarisi usaha Vivi Gerabah ini.. B. Lokasi Perusahaan Lokasi Vivi Gerabah ini berada di Pager Jurang, Ngaren, Paseban, Bayat, Klaten, Jawa Tengah.. C. Proses Produksi dan Tenaga Kerja Pada bagian produksi setiap harinya rutin dalam memproduksi gerabah, tetapi dalam proses pembakaran dilakukan hanya 2 hingga 3 kali dalam sebulan. Vivi Gerabah tidak hanya memproduksi barang-barang yang dipasarkan tetapi juga menerima pesanan dengan harga yang ditentukan dengan tingkat kesulitan, dan detail pembuatannya..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. 1. Bahan dalam produksi a) Tanah Liat, yang merupakan campuran tanah merah, tanah putih, dan tanah hitam. b) Tanah halus, sebagai campuran. c) Kayu bakar 2. Alat dalam produksi a) Meja Putar, berguna untuk membuat keramik bentuk lingkaran atau silinder. b) Tali pemotong, berguna untuk memotong tanah liat atau mengambil keranik yang masih basah. c) Cetakan, biasanya terbuat dari gips dengan bentuk persis seperti model yang akan dibuat. d) Pisau pahat, berguna untuk membuat dekorasi pada keramik. e) Sudip, berguna untuk membuat hiasan saat tembikar masih basah. f) Tungku pembakaran, berguna untuk membakar keramik yang sudah kering atau keramik berglasir. 3. Proses dan Tahapan Produksi a) Mencampur tanah merah, tanah putih, dan tanah hitam menjadi satu. b) Tanah yang tercampur tadi disiram dengan air, kemudian diamkan selama satu hari satu malam, berfungsi agar tanah tersebut benar-benar lunak untuk mempermudah proses pengolahan..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. c) Tanah yang telah didiamkan tersebut selanjutnya dibentuk bulat seperti bola, lalu dimasukkan kedalam mesin penggilingan tanah agar tanah tersebut benar-benar halus. d) Membentuk adonan tersebut sesuai dengan bentuk yang diinginkan. e) Tanah liat yang telah terbentuk dijemur di bawah terik sinar matahari selama satu hingga dua hari. f) Selanjutnya masuk kedalam proses pembakaran, dengan tanah liat yang sudah selesai dijemur dimasukkan ke salam mesin pembakaran dengan bahan bakar dengan kayu bakar dengan waktu pembakaran 10 hingga 12 jam. 4. Tenaga Kerja Tenaga kerja langsung adalah tenaga kerja dalam produksi gerabah yang berjumlah 2 orang, sedangkan ada tenaga kerja borongan yang hadir saat proses pembakaran yaitu 2-3 kali dalam sebulan sebanyak 1 pegawai.. D. Pemasaran Pemasaran dilakukan bersama-sama dengan paguyuban pengrajin gerabah desa Bayat, sedangkan untuk pangsa pasar sendiri yang dimiliki oleh Vivi Gerabah berada pada tingkat nasional, dengan pengiriman ke daerah Jawa Tengah hingga Pulau Bali..

Gambar

+7

Garis besar

Dokumen terkait

Bila perusahaan melakukan kesalahan dalam pengelompokan biaya produksi atau salah dalam mengalokasikan biaya-biaya tersebut pada produk atau pesanan, maka hasil perhitungan

Pengumpulan biaya produksi dalam metode harga pokok pesanan umumnya menggunakan dua macam cost system yaitu biaya bahan baku dan biaya tenaga kerja langsung berdasarkan

Metode penentuan harga pokok produksi yang hanya memperhitungkan biaya-biaya produksi yang bersipat variabel kedalam harga pokok produksi atau secara keseluruhan

Dalam menentukan harga jual produknya perusahaan mengumpulkan seluruh biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi. Biaya

Dengan demikian total harga pokok produk yang dihitung dengan pendekatan full cosing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung,

Pengertian full costing adalah metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

Harga pokok pesanan multijob adalah perhitungan biaya berdasarkan pesanan yang mengakumulasikan biaya bahan baku langsung, tenaga kerja langsung, dan overhead yang dibebankan

Teknis analisis data pada penelitian ini menggunakan analisis deskriptif kuantitatif, yaitu untuk mengevaluasi penentuan harga pokok produksi dengan perhitungan