17

A.Promosi

1. Pengertian Promosi

Promosi merupakan fungsi pemberitahuan, pembujukan dan pengimbasan keputusan pembelian konsumen. Dalam promosi terjadi proses penyajian pesan-pesan yang ditunjukan untuk membantu penjualan barang atau jasa. Promosi merupakan aktivitas pemasaran yang paling tentara dan mungkin paling kontroversial yang secara rutin dilaksanakan oleh sebuah perusahaan.23 Promosi juga merupakan kegiatan marketing mix yang

terakhir. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.24

Tanpa promosi jangan diharapkan nasabah dapat mengenal bank. Oleh karena itu promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabah. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah baru. Kemudian promosi juga mempengaruhi

23 Henry Simamora, Manajemen Pemasaran Internasional Jilid II, (Jakarta: Salemba

Empat, 2000), hal. 753.

nasabah untuk membeli dan akhirnya promosi juga akan meningkatkan citra bank dimata para nasabahnya.25

Peran promosi dilakukan untuk berkomunikasi dan mempengaruhi calon konsumen agar dapat menerima produk-produk yang dihasilkan oleh perusahaan. Promosi pada hakikatnya merupakan seni untuk merayu pelanggan dan calon konsumen untuk membeli lebih banyak produk perusahaan. Promosi merupakan suatu usaha dari pemasar dalam menginformasikan dan mempengaruhi orang atau pihak lain sehingga tertarik untuk melakukan transaksi atau pertukaran produk barang atau jasa yang di pasarkannya.26

2. Bauran Promosi

Menurut Drs. Basu Swastha promotional mix adalah kombinasi

strategi yang paling baik dari variabel-variabel periklanan, personal selling,

dan alat promosi lainya, yang kesemuanya direncanakan untuk mencapai tujuan program penjualan27.

Bauran promosional (promotional mix) adalah istilah yang dipakai

untuk mengacu kepada pilihan alat promosional yang digunakan dalam rangka memasarkan sebuah roduk dan jasa. Kata “promosional” digunakan dalam pengertianya yang paling luas, untuk mencakup segenap elemen dari proses komunikasi pemasaran. Bauran promosional terdiri atas empat

25Ibid..., hal. 213.

26 Deliyanti Oentoro, Manajemen Pemasaran Modern,..., hal. 173. 27

Marius P. Angipora, Dasar-Dasar Pemasaran, (Jakarta: PT RajaGrafindo Persada, 1999), hal, 228.

elemen utama: periklanan, promosi penjualan, penjualan pribadi, dan hubungan masyarakat.

Setiap industri dan perusahaan memilih bauran promosional yang unik, tergantung pada tujuan, kemampuan dan pasarnya. Semua pemasar, terlepas dari produk yang dipasarkannya harus mengembangkan bauran promosional yang memungkinkan mereka menjangkau pelanggan sasaran dalam cara yang paling efektif.28

Secara garis besar empat macam sarana promosi yang dapat digunakan oleh perbankan adalah sebagai berikut:

a. Periklanan (Advertising)

Menurut C. Northcote Porkinson MK rustomiki, Wilter E. Viera Iklan adalah: ”Promosi produksi atau pelayanan non individu yang di lakukan oleh sponsor (perusahaan atau perseorangan) tertentu yang bisa di identifikasi dan yang membayar biaya komunikasi ini.”

Sedangkan menurut Drs. Basu Swasta periklanan adalah “Komunikasi non individu, dengan jumlah biaya, melalui berbagai media yang dilakukan oleh perusahaan, lembaga, non lembaga, non laba, serta individu-individu”.29

Iklan adalah sarana promosi yang digunakan oleh bank guna menginformasikan, segala sesuatu produk yang dihasilkan oleh bank. Informasi yang diberikan adalah manfaat produk, harga produk serta keuntungan-keuntungan produk dibandingkan pesaing. Tujuan promosi

28

Henry Simamora, Manajemen Pemasaran Internasional,..., hal. 756.

lewat iklan adalah berusaha untuk menarik, dan mempengaruhi calon nasabahnya30.

Terdapat paling tidak lima macam tujuan penggunaan iklan sebagai media promosi, yaitu:

1) Untuk memberitahukan tentang segala sesuatu yang berkaitan dengan produk dan jasa bank yang dimiliki oleh suatu bank. Seperti peluncuran produk baru, manfaat produk atau di mana dapat siperoleh, keuntungan dan kelebihan suatu produk atau informasi lainnya. 2) Untuk meningkatkan kembai kepada nasabah tentang keberadaan atau

keunggulan jasa bank yang ditawarkan.

3) Untuk menarik perhatian dan minat para nasabah baru dengan harapan akan memperoleh daya tarik dari para calon nasabah.

4) Mempengaruhi nasabah saingan agar berpindah ke bank yang mengiklankan. Dalam hal ini sasarannya adalah nasabah yang sudah mengerti dan sudah menjadi nasabah kita.

5) Membangun citra perusahaan untuk jangka panjang, baik untuk produk yang dihasilkan maupun nama perusahaan.

Keunggulan promosi melalui iklan, antara lain :

1) Presentasi Publik, artinya iklan menawarkan pesan yang sama kepada

banyak orang.

2) Pervasivenes, yaitu memungkinkan perusahaan untuk mengulang

pesan berulang kali.

3) Amplied Expressivenes, yaitu berpeluang untuk mendramatisir produk

melalui pemanfaatan suara, warna atau bentuk produk.

4) Impersonality, maksudnya konsumen atau nasabah tidak wajib untuk

memperhatikan dan merespon iklan sekarang.31 b. Promosi Penjualan (Sales Promotion)

Menurut William J. Stanton promosi penjualan adalah

Kegiatan-kegiatan diluar penjualan perseorangan, periklanan dan publisitas yang menstimulasi pembelian oleh konsumen dan keefektifan dealer, misalnya pameran, pertunjukan, demonstrasi serta berbagai kegiatan penjualan luar biasa yang bukan kerja rutin biasa.32

Promosi penjualan atau Sales Promotion merupakan salah satu

bujukan langsung yang menawarkan insentif atau nilai lebih untuk suatu produk pada sales force (kekuatan penjualan) distributor atau konsumen

langsung dengan tujuan utama yaitu menciptakan penjualan yang segera. Inti dari kegiatan promosi terutama dalam promosi penjualan adalah manfaat atau alasan mengapa calon pembeli harus membeli produk atau jasa yang telah ditawarkan.33

Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan penjualan nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan. Tentu saja agar nasabah tertarik untuk

31Ibid..., hal. 179.

32

Marius P. Angipora, Dasar-Dasar Pemasaran, ... hal. 236.

memebeli, maka perlu dibuatkan promosi penjualan, yang semenarik mungkin.34 Bagi bank promosi penjualan dapat dilakukan melalui : 1) Pemberian bunga khusus (special rate) untuk jumlah dana yang relatif

besar walaupun hal ini akan mengakibatkan persaingan tidak sehat (misalnya, untuk simpanan yang jumlahnya besar).

2) Pemberian intensif kepada setiap nasabah yang memiliki simpanan dengan saldo tertentu.

3) Pemberian cinderamata, hadiah serta kenang-kenangan lainnya kepada nasabah yang loyal.

4) dan promosi penjualan lainnya.

Sama seperti halnya dengan iklan, promosi penjualan juga memiliki program tersendiri. Dalam praktiknya program promosi penjualan memiliki tiga macam cara, yaitu:

1) Promosi Konsumen, seperti penggunaan kupon, sampel produk, hadiah, atau bentuk undian.

2) Promosi Dagang yaitu berupa bantuan peralatan atau insentif. 3) Promosi Wiraniaga, melalui kontes penjualan.

c. Publisitas (Publicity)

Definisi publisitas menurut Drs. Basu Swasta adalah “Sejumlah informasi tentang seseorang, barang, atau organisasi yang disebarluaskan

ke masyarakat melalui media tanpa dipungut biaya, atau tanpa pengawas dari sponsor.”35

Publisitas adalah penempatan berupa artikel, tulisan, foto, atau layanan visual yang sarat nilai berita baik karena luar biasa, penting atau mengandung unsur-unsur emosional, kemanusiaan dan humor. Secara garis besar bertujuan untuk memusatkan perhatian terhadap suatu tempat, orang atau suatu institusi yang biasanya dilakukan melalui penerbitan umum.36 Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui kegiatan seperti pameran, bakti soial serta kegiatan lainya. Kegiatan publisitas dapat meningkatkan pamor bank dimata para nasabahnya.

Tujuanya adalah agar nasabah mengenal bank lebih dekat. Dengan ikut kegiatan tersebut, nasabah akan selalu mengingat bank tersebut dan diharapkan akan menarik nasbah.37

d. Penjualan Pribadi (Personal Salling)

Menurut Drs. Basu Swatha personal selling adalah

Personal selling adalah interaksi antar individu, saling bertemu muka yang ditunjukan untuk menciptakan, memperbaiki, menguasai atau mempertahankan hubungan pertukaran yang saling menguntungkan dengan pihak lain.

Jadi Penjualan Pribadi (Personal Salling) merupakan suatu

penyajian secara lisan dan tatap muka di hadapan satu calon pembeli atau

35 Marius P. Angipora, Dasar-Dasar Pemasaran,..., hal. 239. 36

Deliyanti Oentoro, Manajemen Pemasaran Modern,..., hal. 202.

lebih dengan tujuan untuk menjual suatu barang.38 Penjualan secara personal selling akan memberikan beberapa keuntungan bank, yaitu

antara lain:

1) Bank dapat langsung bertatap muka dengan nasabah atau calon nasabah, sehingga dapat langsung menjelaskan tentang produk bank kepada nasabah secara rinci.

2) Dapat memperoleh informasi langsung dari nasabah tentang kelemahan produk kita langsung dari nasabah, terutama dari keluhan yang nasabah sampaikan termasuk informasi dari nasabah tentang bank lain.

3) Petugas bank dapat langsung mempengaruhi nasabah dengan berbagai argumen yang kita miliki.

4) Memungkinkan hubungan terjalin akrab antara bank dengan nasabah. 5) Petugas bank yang memberikan pelayanan merupakan citra bank yang

diberikan kepada nasabah apabila pelayanan yang diberikan baik dan memuaskan.

6) Membuat situasi seolah-olah mengharuskan nasabah mendengarkan, memeperhatikan, dan menanggapi bank39.

3. Tujuan Promosi

Promosi adalah semua jenis kegiatan pemasaran yang ditujukan untuk mendorong permintaan. Promosi merupakan usaha-usaha perusahaan untuk

38

Marius P. Angipora, Dasar-Dasar Pemasaran,..., hal. 233.

meyakinkan konsumen untuk membeli produknya.40 Dalam praktiknya promosi dapat dilakukan dengan mendasarkan pada tujuan-tujuan berikut ini: 41

a. Modifikasi tingkah laku

Promosi berusaha untuk merubah tingkah laku dan pendapat serta memperkuat tingkah laku yang ada. Penjual (sebagai sumber) selalu menciptakan kesan baik tentang dirinya (promosi kelembagaan) atau mendorong pembelian barang dan jasa perusahaan.

b. Memberitahu

Kegiatan promosi itu dapat ditujukan untuk memberitahu pasar yang dituju tentang penawaran perusahaan. Promosi yang bersifat informatif ini penting bagi konsumen karena dapat membantu dalam pengambilan keputusan untuk membeli.

c. Membujuk

Promosi yang bersifat membujuk diarahkan untuk mendorong pembelian. Perusahaan tidak ingin memperoleh tanggapan secepatnya tetapi lebih mengutamakan untuk menciptakan kesan yang positif. Hal ini dimaksudkan agar dapat memberi pengaruh dalam waktu yang lama terhadap perilaku pembeli.

40 Manulang, Pengantar Bisnis, Edisi Pertama, (Yogyakarta: Gajah Mada University

Press, 2008), hal. 228.

d. Mengingatkan

Promosi dilakukan terutama untuk mempertahankan merek produk dihati masyarakat. Ini berarti pula perusahaan berusaha untuk paling tidak mempertahankan pembeli yang ada.

B.Harga (Price) 1. Pengertian Harga

Harga merupakan elemen penting dalam strategi pemasaran dan harus senantiasa dilihat dalam hubungannya dengan strategi pemasaran.42 Harga menjadi sangan penting untuk diperhatikan, mengingat harga sangat menentukan laku tidaknya produk dan jasa perbankan. Salah dalam penentuan harga akan berakibat fatal terhadap produk yang ditawarkan nantinya.

Bagi perbankan terutama bank yang berdasarkan prinsip konvensional, harga adalah bunga, biaya administrasi, biaya provisi dan komisi, biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya lainya. Sedangkan harga bagi bank yang berdasarkan prinsip syariah adalah bagi hasil.

Harga dapat didefinisakan sebagai jumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan pelayanannya. Berdasarkan definisi di atas dapat diketahui bahwa harga yang dibayar oleh pembeli itu sudah termasuk pelayanan yang diberikan oleh penjual. Jadi

penetapan harga adalah penetuan besaran suatu barang untuk mengetahui berapa penilaian yang pantas terhadap barang tersebut.43

2. Tujuan Penentuan Harga

Dalam penentuan harga baik untuk harga jual atau harga beli pihak bank harus berhati-hati. Kesalahan dalam penentuan harga akan menyebabkan kerugian bagi bank. Tujuan penentuan harga secara umum adalah sebagai berikut:44

a. Untuk Bertahan Hidup

Artinya, dalam kondisi tertentu, terutama dalam kondisi persaingan yang tinggi. Dalam hal ini bank menentukan harga semurah mungkin dengan maksud produk atau jasa yang ditawarkan laku di pasaran, misalnya untuk bungan simpanan lebih tinggi dibandingkan dengan bunga pesaing dan bungan pinjaman rendah, tetapi dalam kondisi masih menguntungkan.

b. Untuk Memaksimalkan Laba

Tujuan harga ini dengan mengharapkan penjualan yang meningkat sehingga laba dapat ditingkatkan. Penentuan harga biasanya dapat dilakukan dengan harga murah atau tinggi.

c. Untuk Memperbesar Market Share

Penentuan harga ini dengan harga yang murah, sehingga diharapkan jumlah nasabah meningkat dan diharapkan pula nasabah pesaing beralih ke produk yang ditawarkan. Contohnya seperti penentuan

43

Kasmir, Pemasaran Bank,..., hal. 152.

suku bungan simpanan yang lebih tinggi dari pesaing ditambah kelebihan lainnya seperti hadiah.

d. Mutu Produk

Tujuan dalam hal ini mutu produk adalah untuk memberikan kesan bahwa produk atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga ditentukan setinggi mungkin dan untuk bungan simpanan ditawarkan dengan suku bunga rendah.

e. Karena Pesaing

Dalam hal ini, penentuan harga dengan melihat harga pesaing. Tujuannya adalah agar harga yang ditawarkan jangan melebihi harga pesaing, artinya bungan simpanan di atas pesaing dan bunga pinjaman di bawah pesaing.

3. Faktor-Faktor yang Mempengaruhi Harga

Faktor-faktor yang mempengaruhi besar kecilnya penetapan harga secara garis besar dapat dijelaskan sebagai berikut:45

a. Kebutuhan Dana

Apabila bank kekurangan dana (jumlah simpanan sedikit), sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank untuk menutupi agar kekurangan dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Dengan meningkatnya suku bunga simpanan akan menarik nasabah baru untuk menyimpan uang di bank, dengan demikian kebutuhan dana akan terpenuhi. Sebaliknya, jika

bank kelebihan dana, dimana simpanan banyak akan tetapi permohonan kredit sedikit, maka bank akan menurunkan bunga simpanan sehingga mengurangi minat nasbah untuk menyimpan. Atau dengan cara menurunkan juga bunga kredit sehingga permohonan kredit meningkat. b. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing. Dalam arti jika bunga simpanan pesaing rata-rata 16% per tahun, maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan kita naikkan di atas bunga pesaing, misalnya 17% per tahun. Namun sebaliknya, untuk bunga pinjaman kita harus berada di bawah bunga pesaing.

c. Kebijakan Pemerintah

Dalam kondisi tertentu pemerintah dapat menentukan batas maksimal atau minimal suku bunga, baik bunga simpanan maupun bunga pinjaman. Dengan ketentuan batas minimal atau maksimal bunga simpanan maupun bunga pinjaman bank tidak boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

d. Target Laba yang diinginkan

Target laba yang diinginkan, merupakan besarnya keuntungan yang diinginkan oleh bank, jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan demikian pula sebaliknya. Oleh karena itu, pihak

bank harus serius untuk menentukan persentase laba dan keuntungan yang diinginkan.

e. Jangka Waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan risiko di masa mendatang. Demikian pula sebaliknya, jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah.

f. Kualitas Jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai jaminan sertifikat deposito bunga pinjaman akan lebih rendah jika dibandingkan dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah hal pencairan jaminan apabila kredit diberikan bermasalah. Bagi jaminan yang likuid seperti sertifikat deposito atau rekening giro yang dibekukan akan lebih mudah untuk dicairkan jika dibandingkan dengan jaminan tanah.

g. Reputasi Perusahaan

Reputasi perusahaan atau bonafiditas suatu perusahaan yang akan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet dimasa mendatang relatif kecil, dan sebaliknya.

h. Produk yang Kompetitif

Produk yang kompetitif maksudnya adalah produk yang dibiayai kredit tersebut laku di pasaran. Untuk produk yang kompetitif bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan tingkat pengembalian kredit terjamin, karena produk yang dibiayai laku di pasaran.

i. Hubungan Baik

Dalam praktiknya pihak bank menggolongkan nasabahnya menjadi dua, yaitu nasabah utama (primer) dan nasabah biasa (sekunder).

Penggolongan ini didasarkan kepada keaktifan serta loyalitgas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya memiliki hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

j. Jaminan Pihak Ke Tiga

Dalam hal ini pihak yang memeberikan jaminan kepada bank untuk menanggung segala resiko yang dibebankan kepada penerima kredit. Biasanya apabila pihak yang memberikan jaminan bonafide, baik dari segi kemampuannya membayar, nama baik maupun loyalitasnya terhadap bank, bunga yang dibebankan pun berbeda. Demikian pula sebaliknya, jika penjamin pihak ketiganya kurang bonafide atau tidak dapat dipercaya, maka mungkin tidak dapat digunakan sebagai jaminan pihak ketiga oleh pihak perbankan.

4. Tingkat Margin (Keuntungan)

Dalam penetapan harga marjin yang berdampak pada keuntungan bank erat kaitanya dengan harga yang terbentuk dalam pembiayaan yang dilakukan. Faktor-faktor yang perlu dipertimbangkan dalam penetapan margin dan bagi hasil di Bank Syariah antara lain: 46

a. Komposisi Pendanaan

Bagi bank syariah yang penadanaannya sebagian besar diperoleh dari dana giro dan tabungan, yang nisbah nasabah tidak setinggi deposito (bahwa bonus atau athaya untuk giro cukup rendah karena diserahkan sepenuhnya pada kebijakan bank syariah), maka penentuan keuntungan (margin atau bagi hasil bagi bank) akan lebih kompetitif jika dibandingkan suatu bank yang pendanaanya porsi terbesar dari deposito. b. Tingkat Persaingan

Jika tingkat kompetisi ketat, porsi keuntungan bank tipis, sedangkan pada tingkat persaingan masih longgar bank dapat mengambil keuntungan lebih tinggi.

c. Resiko Pembiayaan

Pada pembiayaan yang beresiko tinggi, bank dapat mengambi keuntungan lebih tinggi disbanding yang beresiko sedang.

d. Jenis Nasabah

Yang dimaksud adalah nasabah prima dan nasabah biasa. Bagi nasabah prima, dimana usahanya besar dan kuat, bank cukup mengambil

46

Binti Nur Asiyah,Manajemen Pembiayaan Bank Syariah,(Yogyakarta:Teras,2014), hal. 155-159.

keuntungan tipis, sedangkan untuk pembiayaan kepada nasabah biasa diambil keuntungan yang lebih tinggi.

e. Kondisi Perekonomian

Siklus ekonomi meliputi kondisi: revival, boom/peak-puncak,

resensi, dan depresi. Jika perekonomian secara umum berada pada dua kondisi pertama, dimana usaha berjalan lancar, maka bank dapat mengambil kebijakan pengambilan keuntungan yang lebih longgar. Namun pada kondisi lainnya (resesi dan depresi) bank tidak merugipun sudah bagus keuntungan sangat tipis.

f. Tingkat Keuntungan yang Diharapkan Bank

Secara kondisional, hal ini (spread bank) terkaid dengan masalah

keadaan perekonomian pada umumnya dan juga resiko atas suatu sektor pembiayaan, atau pembiayaan terhadap debitur dimaksud. Namun demikian, apapun kondisinya serta siapapun debiturnya, bank dalam operasionalnya, setiap tahun tertentu telah menetapkan berapa besar keuntungan yang dianggarkan. Anggaran keuntungan inilah yang akan berpengaruh pada kebijakan penentuan besarnya margin ataupun nisbah bagi hasil untuk bank.

Karim dalam menetapkan margin keuntungan mempertimbangkan beberapa hal di antaranya:47

47Ibid,hal. 162-163.

a. Direct Competitor’s Market Rate (DCMR)

Yang dimaksud dengan DCMR adalah tingkat margin keuntungan rata-rata perbankan syariah, atau tingkat margin keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam rapat ALCO (Asset

Liability Commite) sebagai kelompok kompetitor langsung, atau tingkat

margin keuntungan bank syariah tertentu yang ditetapkan dalam rapat ALCO sebagai competitor langsung terdekat.

b. Indirect Competitor’s Market Rate (ICMR)

Yang dimaksud dengan Indirect Competitor’s Market Rate (ICMR) adalah tingkat suku bunga rata-rata perbankan konvensional, tinhgkat rata-rata suku bunga beberapa bank konvensional yang dalam rapat ALCO ditetapkan sebagai competitor tidak langsung, atau tingkat rata-rata suku bunga bank konvensional tertentu yang dalam rapat ALCO ditetapkan sebagai competitor tidak langsung terdekat.

c. Expected Competitive Return For Investor (ECRI)

Yang dimaksud dengan Expected Competitive Return For Investor

(ICRI) adalah target bagi hasil kompetitif yang diharapkan dapat diberikan kepada dana pihak ketiga.

d. Acquiring Cost

Yang dimaksud dengan acquiring cost adalah biaya yang

dikeluarkan oleh bank yang langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

e. Overhead Cost

Yang dimaksud overhead cost adalah biaya yang dikeluarkan oleh

bank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

Penetapan margin yang dilakukan perbankan syariah dipastikan berdasarkan kebutuhan dan kondisi lingkungan yang dihadapi. Dan diasumsikan bahwa bank syariah berada pada pasar persaingan sempurna. 5. Harga Jual yang Efisien

Penetapan harga jual dapat dilakukan dengan cara Rasulullah ketika berdagang, dalam menentukan harga penjualan, Rasul secara transparan menjelaskan beberapa harga belinya, beberapa biaya yang telah dikeluarkan untuk setiap komoditas dan beberapa keuntungan wajar yang diinginkan. Cara yang dilakukan oleh Rasullulla ini dapat dipakai sebagai salah satu metode bank syariah dalam mennetukan harga jual. Dengan demikikan, secara sistematis harga jual barang oleh bank kepada calon nasabah dapat dihitung dengan rumus sebagai berikut:48

Tabel 2.1

48

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: Yogyakarta: (UPP) AMP YKP,2005), hal. 143.

C.Kualitas Pelayanan

1. Pengertian Kualitas Pelayanan

Kualitas jasa adalah persepsi pelanggan mengenai superioritas jasa yang merupakan akumulasi kepuasan bagi banyak pelanggan ata banyak pengalaman jasa. Penyedian jasa yang berkualitas adalah penyedia yang mampu terus-menerus menyediakan pengalaman jasa yang memuaskan jasa yang memuasakan selama periode waktu yang lama (Hill, 1992).

Menurut Hart et al.(1990), kualitas suatu jasa adalah perbedaan antara

jasa yang disediakan dan yang diharapkan oleh pelanggan. Dalm hal ini penilai tentang kualitas jasa ditentukan oleh pengguna jasa.49

Berdasarkan penjelasan di atas dapat disimpulkan bahwa kualitas pelayanan terhadap nasabah berpengaruh terhadap perilaku nasabah karena ketika pelayanan yang diberikan bank kepada nasabah kurang memuaskan maka, nasabah akan merasa kecewa dan memungkinkan untuk mencari bank lain yang dapat memenuhi keinginannya. Dengan demikian, persepsi nasabah tentang kualitas pelayanan merupakan proses nasabah untuk memilih, mengelola dan menginterpretasikan informasi yang diperoleh tentang pelayanan yang diberikan bank kepada nasabah dan kemudian akan direspon melalui tindakan. Semakin banyak komplain yang diterima bank menandakan bahwa kualitas pelayanan yang diberikan bank kurang memuaskan.

2. Pelayanan dalam Islam

Dalam berbisnis dilandasi oleh dua hal pokok kepribadian yang amanah dan terpercaya, serta mengetahui dan ketrampilan yang bagus. Dua hal ini amanah dan ilmu.50

a. Shidiq

Shidiq merupakan benar dan jujur, tidak pernah berdusta dalam

melakukan berbagai macam transaksi bisnis. Larangan berdusta, menipu, mengurangi takaran timbangan dan mempermainkan kualitas akan menyebabkan kerugian yang sesungguhnya. Nilai shidiq disamping bermakna tahanuji, ikhlas sertamemiliki kesinambungan emosional. b. Kreatif, berani, dan percaya diri

Ketiga hal itu mencerminkan kema uan berusaha untuk mencari dan menemukan peluang bisnis yang baru, prospektif, dan berwawasan masa depan, namun tidak mengabaikan prinsip kekinian. Hal ini hanya mungkin dapat dilakukan bila seorang pebisnis memiliki kepercayaan diri dan keberanian untuk berbuat sekaligus siap menanggung berabagai macam resiko.

c. Amanah dan fathonah

Amanah dan fathonah merupakan kata yang sering diterjemahkan

dalam nilai bisnis dalam manajemen dan bertanggung jawab, transparan, tepat waktu, memiliki manajemen bervisi, manajer dan pemimpin yang cerdas, sadar produk dan jasa, secara berkelanjutan.

50

Didin Hafidudin dan Hendri Tanjung, Manajemen Syari’ah Dalam Praktik, (Jakarta: Gema Insani, 2003), hal.56

d. Tablig

Tablig yaitu mampu berkomunikasi dengan baik, istilah ini juga

diterjemahkan dalam bahasa manajemen sebagai supel, cerdas, deskripsi tugas, delegasi wewenang, kerja tim, cepat tanggap, koordinasi, kendali, dan supervise.

e. Istiqomah

Secara konsisten menampilkan dan mengimplemantasikan nilai-nilai diatas walau mendapatkan godaan dan tantangan. Hanya dengan istiqomah peluang-peluang bisnis yang prospektif dan menguntungkan akan selalu terbuka lebar.

3. Ciri-Ciri Pelayanan yang Baik

Dalam praktiknya pelayanan yang baik memiliki ciri tersendiri dan hampir semua perusahaan menggunakan kriteria yang sama untuk membentuk ciri pelayanan yang baik. Terdapat beberapa faktor pendukung yang berpengaruh langsung terhadap mutu pelayanan yang diberikan. Berikut ini beberapa ciri pelayanan yang baik , yang harus diikuti oleh karyawan dalam melayani pelanggah atau nasabah:51

a. Tersedianya karyawan yang baik

Kenyamanan nasabah sangat tergantung dari karyawan yang melayani, karyawan harus ramah, sopan, dan menarik. Di samping itu karyawan harus cepat tanggap, pandai bicara, menyenangkan serta pintar. Karyawan juga harus mampu memikat dan mengambil hati nasabah

sehingga nasabah semakin tertarik. Demikian juga dengan cara kerja karyawan harus rapi, cepat dan cekatan.

b. Tersedianya sarana dan prasarana yang baik

Pada dasarnya nasabah ingin dilayani secara prima. Untuk melayani nasabah, salah satu hal yang paling penting diperhatikan, di samping kualitas dan kuantitas sumber daya manusia adalah sarana dan prasarana yang dimiliki perusahaan. Peralatan dan fasilitas yang dimiliki seperti ruang tunggu dan ruang untuk menerima tamu harus dilengkapi berbagau fasilitas sehingga membuat pelanggan nyaman atau betah dalam ruangan tersebut.

c. Bertanggung jawab kepada nasabah

Bertanggung jawab kepada setiap nasbah sejak awal hingga selesai artinya dalam menjalankan kegiatan pelayanan karyawan harus mampu melayani dari awal sampai tuntas atau selesai. Nasabah akan merasa puas jika karyawan bertanggung jawab terhadap pelayanan yang diinginkan. Jika terjadi sesuatu, karyawan yang dari awal mengangani masalah tersebut.

d. Mampu melayani secara cepat dan tepat

Mampu melayani secara cepat dan tepat artinya dalam melayani nasabah diharapkan karyawan harus melakukannya sesuai prosedur. Melayani secara cepat artinya melayani dalam batasan waktu yang normal. Pelayanan untuk setiap transaksi sudah memiliki standar waktu

tersendiri. Proses yang terlalu lama dan berbelit akan membuat nasabah menjadi tidak betah dan malas untuk berhubungan kembali.

e. Mampu berkomunikasi

Mampu berkomunikasi artinya karyawan harus mampu berbicara kepada setiap nasbah. Karyawan juga harus mampu dengan cepat memahami keinginan nasabah. Komunikasi harus dapat membuat pelanggan sengang sehingga jika nasbah mempunyai maslah, nasabah tidak segan-segan mengemukakan kepada petugas. Mampu berkomunikasi juga akan membuat permaslaahan menjadi jelas sehingga tidak timbul salah paham.

f. Memberikan jaminan kerahasian setiap transaksi

Memberikan jaminan kerahasian setiap transaksi artinya karyawan harus menjaga kerahasian nasabah yang berkaitan dengan uang dan pribadi nasabah. Pada dasarnya menjaga rahasia nasabah sama artinya dengan menjaga rahasia perusahaan. Karena menjaga rahasia nasabah merupakan ukuran kepercayaan nasabah kepada perusahaan.

g. Memiliki pengetahuan dan kemampuan yang baik

Untuk menjadi karyawan yang khusus melayani pelanggan harus memiliki pengetahuan dan kemampuan tertentu. Karena tugas karyawan selalu berhubungan dengan manuisa, karyawan perlu dididik khusus mengenai kemampuan dan pengetahuannya untuk menghadapi nasabah atau kemampuan dalam bekerja. Kemampuan dalam bekerja akan

mampu mempercepat proses pekerjaan sesuai dengan waktu yang diinginkan.

h. Berusaha memahami kebutuahn nasabah

Berusaha memahami kebutuhan nasabah artinya karyawan harus cepat tanggap terhadap apa yang diinginkan oleh nasabah. Karyawan yang lamban akan membuat nasabah lari.

i. Mampu memberikan kepercayaan kepada nasbah

Kepercayaan calon nasbah kepada perusahaan mutlak diperlukan sehingga calon nasabah mau menjadi nasabah perusahaan yang bersangkutan. Demikian pula untuk menjaga nasabah yang lama perlu dijaga kepercayaannya agar nasabah tersebut tidak meniggalkan perusahaan.

4. Dimensi Kualitas Pelayanan

Berkaitan dengan kualitas pelayanan. Fitzsimmons (1994:190) mengutarakan bahwa kualitas pelayanan merupakan suatu yang kompleks, sehingga untuk menentukan sejauh mana kualitas dari pelayanan tersebut, dapat dilihat dari lima dimensi, yaitu:52

a. Tangibles (Bukti Fisik)

Tangibles adalah tersedianya fasilitas fisik, perlengkapan dan

sarana komunikasi, dan lain-lain yang bisa dan harus ada.

b. Empathy (Empati)

Empati adalah kemauan memberi layanan untuk melakukan pendekatan, memberikan perlindungan, serta berusaha untuk mengetahui keinginan dan kebutuhan konsumen.

c. Reliability (Keandalan)

Keandalan adalah kemampuan untuk memberikan secara tepat dan benar, jenis pelayanan yang telah dijanjikan kepada konsumen atau pelanggan.

d. Responsiveness (Daya Tanggap)

Daya tanggap adalah kemampuan atau keinginan para karyawan untuk membantu memberikan pelayanan yang cepat.

e. Assurance (Jaminan)

Jaminan adalah pengetahuan atau wawasan, kesopansantunan, kepercayaan diri dari memberi layanan, serta respek terhadap konsumen.

D.Keputusan Menjadi Anggota 1. Pengambilan Keputusan

Setiap konsumen melakukan berbagai macam keputusan tentang pencairan, pembelian, penggunaan baragam produk, dan merek pada setiap periode tertentu.53 Keputusan adalah sesuatu hal yang diputuskan konsumen untuk memutuskan pilihan atas tindakan pembelian barang atau jasa.54 Berbagai macam keputusan mengenai aktivitas kehidupan seringkali harus

53

Ujang Sumarwan, Perilaku konsumen, (Bogor Selatan: Ghalia Indonesia, 2002), hal 289.

dilakukan oleh setiap konsumen pada setiap hari. Konsumen melakukan keputusan setiap hari atau setiap periode tanpa menyadari bahwa mereka telah mengambil keputusan.55 Dalam membuat keputusan nasabah yang sebagai pengguna jasa bank memilih dari berbagai pilihan alternatif yang telah ditawarkan oleh beberapa bank, yang sesuai dengan keinginan dan kebutuhan mereka. Keputusan pembelian dipengaruhi oleh beberapa faktor dalam perilaku konsumen serta tahap-tahap dalam proses pengambilan keputusan.56

2. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Pada dasarnya konsumen tidak sembarangan dalam membuat keputusan dalam melakukan pembelian. Banyak faktor yang sangat mempengaruhi konsumen, antara lain:

a. Faktor Kebudayaan

Faktor kebudayaan harus diketahui dan dipelajari oleh marketing

eksekutif, karena hal tersebut akan selalu berpengaruh terhadap perilaku

membeli konsumen terhadap suatu barang atau jasa yang dipasarkan. Faktor kebudayaan suatu masyarakat terdiri atas:57

1) Budaya

Perilaku pembelian seseorang sangat di pengaruhi oleh budaya. Karena budaya merupakan faktor penentu yang paling mendasar dari keinginan dari perilaku seseorang. Makhluk yang rendah pada

55 Ujang Sumarwan, Perilaku konsumen,..., hal 289.

56 Reny Alfiatul Azizah, Pengaruh Peran Customer Service dan Promosi terhadap

Keputusan Menjadi Nasabah pada BMT Mentari Ngunut, (Tulungagung: Skripsi di Terbitkan 2015), hal. 29.

umumnya dituntut oleh naluri, sedangkan perilaku manusia umumnya dipelajari.

2) Subbudaya

Subbudaya merupakan suatu kultur bagi setiap kelompok dan tiap kultur memiliki kelompok subkultur lebih kecil yang memberikan sosialisasi dan identifikasi yang lebih spesifik bagi para anggotanya. Subbudaya terdiri dari 4 jenis, yaitu kelompok asal kebangsaan (contoh : Singapura, Malaysia, Filipina, India dan Arab Saudi), kelompok keagamaan (contoh: Islam, Kristen, Hindu, Budha dan Yahudi), kelompok rasial (contoh: Sawo matang, kulit putih, kulit kuning dan kulit hitam, dan sebagainya) dan kelompok daerah geografis (contoh: Daerah Jawa Barat, Jawa Tengah, Sumut, Nusa Tenggara, dan sebagainya).

3) Kelas sosial

Kelas sosial adalah bagian yang relatif homogen dan selalu ada di dalam suatu masyarakat yang tersusun secara hirarkis dan yang para angotanya memiliki nilai-nilai, kepentingan dan perilaku yang sama.58 b. Faktor Sosial

Perilaku konsumen di dalam melakukan pembelian atas barang atau jasa yang diperlukan juga sangat dipengaruhi oleh faktor sosial dari konsumen itu sendiri, antara lain yaitu:

1) Kelompok Referensi

Kelompok referensi adalah kelompok yang mempunyai pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap dan perilaku orang tersebut. Ada 2 kelompok yang memiliki pengaruh dalam perilaku seseorang, yaitu:

(1) Membership Group (kelompok keanggotaan)

Kelompok ini memberi pengaruh langsung terhadap seseorang, pada kelompok inilah seorang konsumen tersebut tergolong dan berinteraksi. Contoh: organisasi keagamaan, asosiasi profesional atau anggota asosiasi dagang.

(2) Primary Group (kelompok primer)

Kelompok primer adalah kelompok yang memiliki suatu interaksi yang berkelanjutan. Contoh : keluarga, teman, tetangga dan rekan kerja.

2) Keluarga

Peran lain yang tidak boleh diabaikan dalam menentukan perilaku pembeli untuk membeli setiap barang atau jasa yang dibutuhkan adalah keluarga.

3) Peran dan status

Suatu peran yang dimiliki seseorang terdiri dari kegiatan yang diharapkan untuk dilakukan seseorang sesuai dengan orang orang di sekelilingnya59.

c. Faktor Pribadi

Kepribadian dapat didefinisikan sebagai suatu bentuk dari sifat-sifat yang ada pada didi individu yang sangat menentukan perilakunya.60 Yang termasuk faktor pribadi meliputi :

1) Usia dan tahap daur hidup

Pemasar sering menetapkan pasar sasarannya menurut tahap daur hidup kemudian mengembangkan produk dan rencana pemasaran yang tepat.

2) Jabatan

Jabatan atau pekerjaan seseorang mempengaruhi barang dan jasa yang dibeli orang itu. Pemasar mencoba mengidentifikasi kelompok yang berhubungan dengan jabatan yang mempunyai minat di atas rata-rata akan produk dan jasa mereka.

3) Keadaan ekonomi

Keadaan ekonomi seseprang akan sangat besar pengaruhnya terhadap pilihan produk. Keadaan ekonomi seseorang terdiri dari pendapatan yang dapat dibelanjakan, tabungan dan harta, daya pinjam dan sikap berbelanja versus menabung.

4) Gaya hidup

Orang yang berasal dari sub-kultur yang sama, kelas sosial yang sama dan bahkan pekerjaan yang sama dapat mempunyai gaya hidup yang sangat berbeda.

5) Kepribadian dan konsep diri

Tiap orang mempunyai kepribadian yang berbeda yang akan mempengruhi perilaku pembeliannya.61

d. Faktor Psikologis

Pilihan pembelian seseorang juga dipengaruhi oleh empat faktor spikologis yaitu:

1) Motivasi yaitu suatu kebutuhan yang cukup kuat mendesak untuk mengarahkan seseorang agar dapat mencari pemuas terhadap kebutuhan tersebut.

2) Persepsi adalah proses memilih, mengorganisasi dan menafsirkan masukan-masukan informasi oleh seseorang untuk menciptakan sebuah gambaran yang bermakna tentang dunia.

3) Belajar menunjukkan perubahan dalam perilaku seorang individu yang bersumber pada pengalaman. Pengalaman dapat diperoleh dari semua perbuatannya di masa lalu atau dapat pula dipelajari, sebab dengan belajar seseorang dapat memperoleh pengalaman.

4) Kepercayaan dan sikap merupakan suatu gagasan deskriptif yang dianut seseorang tentang sesuatu. Sedangkan sikap menggambarkan penilaian kognitif yang baik maupun tidak baik, perasaan emosional dan kecenderungan berbuat yang bertahan selama waktu tertentu terhadap beberapa obyek atau gagasan. Sikap mempengaruhi kepercayaan dan kepercayaan juga mempengaruhi sikap. Salah satu

61

Philip Kotler, Principles Of Marketing, Third Edition, (Jakarta: CV Intermedia, 1986), hal 262.

elemen yang menonjol di sini adalah perasaan emosional baik yang positif maupun negatif terhadap sebuah barang, jasa atau merek.62 3. Tahap-Tahap dalam Proses Pengambilan Keputusan

Kegiatan membeli adalah bagian yang mengagumkan dari hidup setiap orang, karena kegiatan membeli merupakn aktivitas rutun yang jarang kita sadari secara mendalam proses kejiwaan yang terlibat di dalamnya. Secara umum bahwa konsemen memiliki lima tahap untuk mencapai suatu keputusan pembelian dan hasinya, yaitu: 63

a. Tahap Pengenalan Masalah

Pada tahap ini konsumen mengenali sebuah kebutuhan, keinginan atau masalah. Kebutuhan pada dasarnya dapat dirangsang oleh rangsangan dari dalam maupun dari luar. Perusahaan harus menentukan kebutuhan, keinginan atau masalah mana yang mendorong konsumen untuk memulai proses membeli.

b. Tahap Pencarian Informasi

Calon konsumen yang telah dirangsang untuk mengenali kebutuhan dan keinginan tersebut, dapat atau tidak dapat mencari informasi lebih lanjut. Proses pencarian informasi dilakukan secara selektif, konsumen memilih informasi yang paling relevan yang sesuai dengan keyakinan dan sikap mereka. Memproses informasi meliputi aktifitas mencari,

62 Reny Alfiatul Azizah, Pengaruh Peran Customer Service dan Promosi terhadap

Keputusan Menjadi Nasabah pada BMT Mentari Ngunut, (Tulungagung: Skripsi di Terbitkan 2015), hal. 35. http://repo.iain-tulungagung.ac.id/1752/ di akses pada tanggal 12 Desember 2015.

memperhatikan, memahami, menyimpan dalam ingatan dan mencari tambahan informasi.

Sumber-sumber informasi konsumen terbagi dalam 4 kelompok, seperti:

1) Sumber pribadi. Sumber ini didapat oleh konsumen melalui teman, keluarga, tetangga atau kenalan.

2) Sumber komersial. Sumber ini didapat oleh konsumen melalui advertising, tenaga penjual perusahaan, para pedagang atau melihat pameran.

3) Sumber publik. Didapat oleh konsumen melalui publikasi dimedia masa atau lembaga konsumen.

4) Sumber eksperimental. Didapat oleh konsumen melalui penanganan langsung, pengujian atau penggunaan produk tersebut.64

c. Tahap Evaluasi Alternatif atau Pilihan

Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek, dan memilihnya sesuai dengan yang diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapi.65

d. Tahap Pilihan (Keputusan Pembelian)

Keputusan pembelian baru dapat dilakukan setelah tahap evaluasi dari berbagai merek dan ciri telah disusun menurut peringkat yang akan membentuk niat pembelian terhadap merek yang paling disukai. Namun

64

Marius P. Angipora, Dasar-Dasar Pemasaran,... hal, 121.

niat pembelian belum bisa menjadi kenyataan karena masih banyak dipengaruhi oleh sikap orang lain dan situasi yang tak diinginkan. Yang secara langsung atau tidak akan mempengaruhi atau mengubah niat pembelian.

Dalam pembelian, beberapa aktivitas lain diperlukan, seperti pemilihan toko, penentuan kapan akan membeli dan kemungkinan finansialnya. Setelah ia menemukan tempat yang sesuai, waktu yang tepat dan dengan didukung oleh daya beli maka kegiatan pembelian dilakukan.

e. Tahap Perilaku Purna Pembelian

Tugas perusahaan pada dasarnya tidak hanya berakhir setelah konsumen membeli produk yang dihasilkan, tetapi yang harus diperhatikan lebih lanjut adalah meneliti dan memonitor apakah konsumen akan mengalami tingkat kepuasan atau ketidakpuasan setelah menggunakan produk yang dibeli.

E.Koprasi Pondok Pesantren

Koperasi merupakan suatu kumpulan dari orang-orang yang mempunyai tujuan atau kepentingan bersama. Kelompok orang inilah yang akan menjadi anggota koperasi yang didirikannya. Pembentukan kopersai berdasarkan atas kekeluargaan dan gotong royong khususnya untuk membantu para anggotanya yang memerlukan bantuan baik berbentuk barang ataupun pinjaman uang.66

Untuk mencapai tujuan itu diperlukan adanya kerjasama yang akan berlangsung terus, oleh sebab itu dibentuklah suatu perkumpulan sebagai bentuk kerjasama itu.

Pemerintah secara tegas menetapkan bahwa dalam rangka pembangunan nasional, koperasi harus menjadi tulang punggung dan wadah bagi perekonomian rakyat. Kebijaksanaan Pemerintah tersebut sesuai dengan isi UUD 1945 pasal 33 ayat 1 yang menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan. Di dalam penjelasan UUD 1945 tersebut diungkapkan bahwa membangun usaha yang sesuai adalah koperasi. Oleh karena itu, peran koperasi menjadi penting berkaitan dengan pelaksanaan tujuan di atas. Koperasi harus tampil sebagai organisasi yang dapat mengumpulkan dan membentuk kekuatan ekonomi bersama-sama agar dapat meningkatkan kesejahteraan anggota pada khususnya dan masyarakat sekitar pada umumnya.67

Pernyataan ini sesuai dengan asas usaha koperasi pondok pesantren yang merupakan koperasi yang berlandaskan syari’ah Islam yakni berdasarkan konsep gotong royong, dan tidak dimonopoli oleh salah satu orang pemilik modal. Begitu pula dalam hal keuntungan yang diperoleh maupun kerugian yang diderita harus dibagi secara sama rata dan proporsional.

F. Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan perbandingan dan referensi dalam penelitian ini adalah:

Penulis menemukan penelitian yang sebelumnya juga telah dilakukan oleh Reny Alfiatul Azizah (2015)68, mahasisiwa IAIN Tulungagung yang berjudul “Pengaruh Peran Customer Service dan Promosi terhadap Keputusan Menjadi Nasabah pada BMT Mentari Ngunut”. Penelitian ini merupakan penelitian kuantitatif. Hasil penelitian menunjukkan bahwa ada hubungan positif yang signifikan antara peran customer service dan promosi terhadap keputusan menjadi nasabah pada BTM Mentari Ngunut. Hasil hitung berdasarkan uji F nilai signifikansi yang diperoleh sebesar 0,000 yang kurang dari 0,05, hal ini menunjukkan bahwa Ho ditolak dan menerima Ha. Pada R2

diperoleh nilai sebesar 59,1%, yang artinya keputusan menjadi nasabah dipengaruhi oleh peran customer service dan promosi sebesar 59,1% dan sisanya 40,9% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Mujib Daroini (2015)69, mahasiswa IAIN Tulungagung judul skripsi “Pengaruh Nisbah Bagi Haisl dan Kualitas Pelayanan terhadap Keputusan Nasabah memilih Pembiayaan Musyarokah pada BMT Mentari Tulungagung”.

68Reny Alfiatul Azizah, Pengaruh Peran Customer Service dan Promosi terhadap

Keputusan Menjadi Nasabah pada BMT Mentari Ngunut, (Tulungagung: Skripsi tidak di Terbitkan 2015), hal. 29. http://repo.iain-tulungagung.ac.id/1752/ di akses pada tanggal 12 Desember 2015.

69 Mujib Badroni, Pengaruh Nisbah Bagi Hasil dan Kualitas Pelayanan terhadap

Keputusan Nasabah Memilih Pembiayaan Musyarakah pada BMT Mentari Tulungagung

(Tulungagung: Skripsi tidak di Terbitkan 2015), hal. 98 http://repo.iain-tulungagung.ac.id/1744/ di akses pada tanggal 20 Desember 2015.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh langsung dari kuisioner yang diberikan kepada nasabah BTM Mentari Tulungagung dengan jumlah sampel 31. Metode analisis yang digunakan dalam penelitian ini adalah demgan menggunakan analisis regresi berganda. Dari hasil analisis, diketahui bahwa variabel Nisbah bagi hasil dan kualitas pelayanan terbukti mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah memilih pembiayaan musyarakah. Dimana nilai t-hitung>t-tabel dengan nilai t- hitung masing-masing variabel nisbah bagi hasil 2,335 dan kualitas pelayanan 2,132 > t-tabel 1,70. Variabel nisbah bagi hasil dan kualitas pelayanan terbukti mempunyai pengaruh secara simultan terhadap keputusan nasabah memilih pembiayaan musyarakah. Dimana nilai F-hitung sebesar 8,395 >F-tabel sebesar 3,33 dengan tingkat signifikan sebesar 0,001. Angka R Square sebesar 0,375 menunjukkan bahwa 37,5 % variabel Keputusan Nasabah Dapat dijelaskan oleh kedua variabel independen dalam persamaan regresi. Sedangkan sisanya sebesar 62,5 % dijelaskan oleh variabel lain diluar kedua variabel yang digunakan dalam penelitian ini.

Visa Alvi Sa’adah (2015)70

, mahasisiwa IAIN Tulungagung yang berjudul “Pengaruh Harga Jual dan Tingkat Margin terhadap Keputusan Pembiayaan Murabahah pada anggota BMT Agritama Blitar”. Dalam penelitian ini menggunakan metode kuesioner. Metode kuesioner adalah metode yang digunakan untuk memperoleh data tentang pembiayaan

70Visa Alvi Sa’adah, Pengaruh Penetapan Harga Jual dan Tingkat Margin terhadap

Keputusan Pembiayaan Murabahah pada Anggota BMT Agritama Blitar, (Tulungagung: Skripsi tidak di Terbitkan 2015), hal. 98 http://repo.iain-tulungagung.ac.id/1745/ di akses pada tanggal 20 Desember 2015.

murabahah sebagai sampel penelitian. Metode kuesioner pada penelitian ini adalah metode kuesioner tertutup. Hasil penelitian menunjukkan bahwa penetapan harga jual terhadap keputusan pembiayaan murabahah memiliki pengaruh yang positif signifikan. Hasil penelitian bahwa tingkat margin terhadap keputusan pembiayaan murabahah memiliki pengaruh yang positif signifikan. Dan hasil penelitian yang dilakukan secara bersama-sama juga memiliki pengaruh yang positif signifikan. Dari hasil yang telah diuji bahwa penetapan harga jual dan tingkat margin sangat menentukan kualitas dan kuantitas dari pembiayaan murabahah. Karena elemen-elemen tersebut saling berhubungan.

Ratih Nurmaningsih (2012)71, mahasiswa Uiversitas Diponegoro Semarang judul skripsi “Pengaruh Promosi, Harga, dan Kualitas Layanan terhadap Keputusan Pembelian Asuransi Jiwa pada PT Avrist Assurance.” Penelitian ini menggunakan metode survei dengan 80 sampel dari nasabah PT Avrist Assurance. Teknik pengambilan sampel dalam penelitian ini adalah non probability sampling dengan metode purposive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah uji validitas, uji reliabilitas, uji asumsi klasik, uji normalitas, analisis regresi linier berganda dan uji hipotesis termasuk uji t, uji F, dan koefisien determinasi (R2). Terdapat hubungan positif yang signifikan antara dua variabel (Harga dan Kualitas Layanan) dalam Keputusan Pembelian pada PT Avrist Assurance. Variabel dependen, Keputusan

71 Ratih Nurnaningsih, Pengaruh Promosi, Harga Dan Kualitas Layanan Terhadap

Keputusan Pembelianjasa Asuransi Jiwa Studi Pada PT. Avrist Assurance – Semarang (Semarang: Skripsi tidak di Terbitkan 2012). http://eprints.undip.ac.id/id/eprint/36991. Diakses tanggal 20 Desember 2015.

Konsumen Pembelian, dapat dijelaskan oleh semua variabel independen yaitu promosi, harga dan kualitas jasa sebesar 47,5%. Harga memiliki pengaruh terbesar dari variabel independen lain yaitu sebesar 0,439. Sementara sisanya 52,5% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

Tri Astuti (2013)72, mahasiswa Universitas Negri Yogyakarta judul skripsi “Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi dan Kualitas Pelayanan Terhadap Minat Menabung Nasabah (Studi Kasus Pada Bri Cabang Sleman)“. Teknik pengumpulan data yang digunakan yaitu menggunakan kuisioner sedangkan teknik analisis data menggunakan analisis regresi linier berganda, uji prasyarat (uji normalitas, uji multikolinieritas, uji linearitas) dan uji statistik (uji t, uji F dan koefisien determinasi). Hasil dari penelitian ini menunjukkan bahwa uji normalitas dengan Kolmogorov-Smirnov

Test secara keseluruhan distribusi data bersifat normal. Untuk uji multikolinieritas diperoleh nilai tolerance lebih dari 0,1 dan VIF kurang dari 10 sehingga model regresi tidak ada masalah multikolinearitas. Dari analisis regresi diperoleh hasil: 1) Persepsi Nasabah tentang Tingkat Suku Bunga berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah dengan nilai korelasi sebesar 0,406 dan t-hitung sebesar 4,394; 2) Persepsi Nasabah tentang Promosi berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah dengan hasil nilai korelasi sebesar 0,571dan t-hitung sebesar 6,892; 3) Persepsi Nasabah tentang Kualitas Pelayanan berpengaruh positif dan

72 Tri Astuti, Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi

Dankualitas Pelayanan Terhadapminat Menabung Nasabah (Studi Kasus Pada BRI Cabang

Sleman), (Yogyakarta: Skripsi tidak di Terbitkan 2013).

signifikan terhadap Minat Menabung Nasabah dengan nilai korelasi 0,503 dan t-hitung5,755; 4) secara keseluruhan Persepsi Nasabah tentang Tingkat Suku Bunga, Promosi dan Kualitas Pelayanan berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah di BRI Cabang Sleman dengan F-hitung sebesar 26,374 dan R square sebesar 0,452 yang artinya variabel dependen dapat dijelaskan oleh variabel independen sebesar 45,2 % sedangkan sisanya sebesar 54,8 % dijelaskan oleh variabel lain diluar model regresi.

Tabel 2.2

No Pengarang Judul

Penelitian Metode Hasil

1. Reny Alfiatul Azizah (2015) Pengaruh Peran Customer Service dan Promosi terhadap Keputusan Menjadi Nasabah pada BMT Mentari Ngunut.

Kuantitatif Hasil penelitian menunjukkan bahwa ada hubungan positif yang signifikan antara peran customer service dan promosi terhadap keputusan menjadi nasabah pada BTM Mentari Ngunut. Hasil hitung berdasarkan uji F nilai signifikansi yang diperoleh sebesar 0,000 yang kurang dari 0,05, hal ini menunjukkan bahwa Ho ditolak dan menerima Ha. Pada R2 diperoleh nilai sebesar 59,1%, yang artinya keputusan menjadi nasabah dipengaruhi oleh peran customer service dan promosi sebesar 59,1% dan sisanya 40,9% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini. 2. Mujib Daroini (2015) Pengaruh Nisbah Bagi Haisl dan Kualitas Pelayanan terhadap Keputusan

Kuantitatif Dari hasil analisis, diketahui bahwa variabel Nisbah bagi hasil dan kualitas pelayanan terbukti mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah

Nasabah memilih Pembiayaan Musyarokah pada BMT Mentari Tulungagung memilih pembiayaan musyarakah. Dimana nilai t-hitung>t-tabel dengan nilai t- hitung masing-masing variabel nisbah bagi hasil 2,335 dan kualitas pelayanan 2,132 > t-tabel 1,70. Variabel nisbah bagi hasil dan kualitas pelayanan terbukti mempunyai pengaruh secara simultan terhadap keputusan nasabah memilih pembiayaan musyarakah. Dimana nilai F-hitung sebesar 8,395 >F-tabel sebesar 3,33 dengan tingkat signifikan sebesar 0,001. Angka R Square sebesar 0,375 menunjukkan bahwa 37,5 % variabel Keputusan Nasabah Dapat dijelaskan oleh kedua variabel independen dalam persamaan regresi. Sedangkan sisanya sebesar 62,5 % dijelaskan oleh variabel lain diluar kedua variabel yang digunakan dalam penelitian ini.

3. Visa Alvi Sa’adah (2015) Pengaruh Harga Jual dan Tingkat Margin terhadap Keputusan Pembiayaan Murabahah pada anggota BMT Agritama Blitar

Kuantitatif Hasil penelitian bahwa tingkat margin terhadap keputusan pembiayaan murabahah memiliki pengaruh yang positif signifikan. Dan hasil penelitian yang dilakukan secara bersama-sama juga memiliki pengaruh yang positif signifikan. Dari hasil yang telah diuji bahwa penetapan harga jual dan tingkat margin sangat menentukan kualitas dan kuantitas dari pembiayaan murabahah. Karena elemen-elemen tersebut saling berhubungan. 4. Ratih Nurmaningsih Pengaruh Promosi,

Kuantitatif Terdapat hubungan positif yang signifikan antara dua

(2012) Harga, dan Kualitas Layanan terhadap Keputusan Pembelian Asuransi Jiwa pada PT Avrist Assurance

variabel (Harga dan Kualitas Layanan) dalam Keputusan Pembelian pada PT Avrist Assurance. Variabel

dependen,Keputusan Konsumen Pembelian, dapat dijelaskan oleh semua variabel independen yaitu promosi, harga dan kualitas jasa sebesar 47,5%. Harga memiliki pengaruh terbesar dari variabel independen lain yaitu sebesar 0,439. Sementara sisanya 52,5% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini. 5. Tri Astuti (2013) Pengaruh Persepsi Nasabah Tentang Tingkat Suku Bunga, Promosi dan Kualitas Pelayanan Terhadap Minat Menabung Nasabah BRI Sleman

Kuantitatif Penelitian ini berpengaruh positif dan signifikan terhadap Minat Menabung Nasabah di BRI Cabang Sleman dengan F-hitung sebesar 26,374 dan R square sebesar 0,452 yang artinya variabel dependen dapat dijelaskan oleh variable independen sebesar 45,2 % sedangkan sisanya sebesar 54,8 % dijelaskan oleh variabel lain diluar model regresi.

Dari beberapa penelitian di atas jika dikaitkan dengan penelitian ini maka akan ditemukan persamaan dan perbedaannya. Persamaan dari penelitian ini dengan penelitian sebelumnya yaitu sama-sama meneliti pengaruh promosi, harga dan kualitas pelayanan terhadap keputusan menjadi nanggota. Persamaan lainnya adalah persamaan pada sumber data dan teknik analisis data yang digunakan. Sumber data dari penelitian ini maupun penelitian sebelumnya adalah sama-sama menggunakan data primer. Dan rata-rata dari penelitian di

atas juga menggunakan analisis regresi linear berganda dalam teknik analisis datanya.

Adapun perbedaan dari penelitian ini dengan penelitian sebelumnya adalah kompleksitas variabel bebas yang digunakan. Variabel bebas dalam penelitian ini hanya mengacu pada promosi, harga dan kualitas pelayanan, tetapi dalam penelitian sebelumnya variabel bebas yang diteliti lebih beragam, seperti Customer Servis, keunggulan bersaing, persepsi nasabah tentang tingkat

suku bunga.

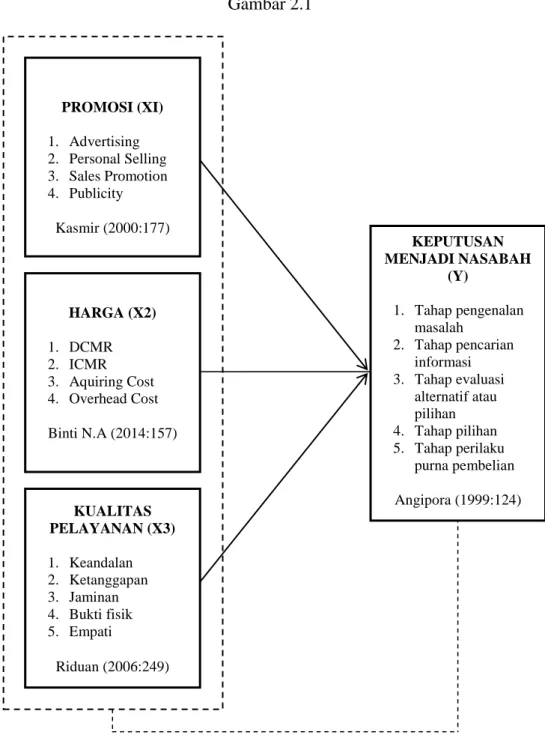

G.Kerangka Konseptual

Pada bagian ini akan diuraikan mengenai dimensi dari masing-masing variabel.

1. Variabel Promosi (promotion)

Menurut Kasmir (2000:177) promosi digunakan perusahaan untuk mengkomunikasikan produk yang ditawarkan secara jelas. Dalam komunikasi pemasaran terdapat bauran promosi (promotion mix) yang

merupakan perpaduan spesifik periklanan, promosi penjualan, penjualan pribadi, dan hubungan masyarakat.

2. Variabel Harga (price)

Harga merupakan elemen penting dalam strategi pemasaran dan harus senantiasa dilihat dalam hubungannya dengan strategi pemasaran. Menurut Binti N.A (2014:157) dalam penetuan harga terdapat faktor-faktor

penetapan margin yaitu: DCMR, ICMR, ECRI, Acquiring cost, Overhead cost.

3. Variabel Kualitas Pelayanan

Kualitas pelayanan terhadap anggota berpengaruh terhadap perilaku anggota karena ketika pelayanan yang diberikan koperasi kepada anggota kurang memuaskan maka, anggota akan merasa kecewa dan memungkinkan untuk mencari koperasi lain yang dapat memenuhi keinginannya. Dengan demikian, persepsi anggota tentang kualitas pelayanan merupakan proses anggota untuk memilih, mengelola dan menginterpretasikan informasi yang diperoleh tentang pelayanan yang diberikan koperasi kepada anggota dan kemudian akan direspon melalui tindakan. Menurut Riduan (2006:249) untuk menentukan sejauh mana kualitas dari pelayanan tersebut, dapat dilihat dari lima dimensi, yaitu keandalan, ketanggapan, jaminan, bukti fisik dan empati.

4. Variabel Keputusan Menjadi Anggota

Dalam membuat keputusan anggota yang sebagai pengguna jasa koperasi memilih dari berbagai pilihan alternatif yang telah ditawarkan, yang sesuai dengan keinginan dan kebutuhan mereka. Keputusan pembelian dipengaruhi oleh beberapa faktor dalam perilaku konsumen serta tahap-tahap dalam proses pengambilan keputusan. Menurut Angipora (1999:124) ada liama tahap dalam proses pengambilan keputusan yakni: tahap pengenalan masalah, tahap pencarian informasi, tahap evaluasi alternatif atau pilihan, tahap pilihan dan tahap perilaku purna pembelian.

Berdasarkan landasan teori mengenai hubungan antara variabel dependen (promosi, harga dan kualitas pelayanan) dengan variabel independen (keputusan menjadi anggota) diatas, maka dapat dikembangkan kerangka konseptual berikut ini:

Gambar 2.1 PROMOSI (XI) 1. Advertising 2. Personal Selling 3. Sales Promotion 4. Publicity Kasmir (2000:177) HARGA (X2) 1. DCMR 2. ICMR 3. Aquiring Cost 4. Overhead Cost Binti N.A (2014:157) KUALITAS PELAYANAN (X3) 1. Keandalan 2. Ketanggapan 3. Jaminan 4. Bukti fisik 5. Empati Riduan (2006:249) KEPUTUSAN MENJADI NASABAH (Y) 1. Tahap pengenalan masalah 2. Tahap pencarian informasi 3. Tahap evaluasi alternatif atau pilihan 4. Tahap pilihan 5. Tahap perilaku purna pembelian Angipora (1999:124)