5.1. Kebijakan dan Strategi Pemberdayaan dan Pengembangan

Kebijakan sosial adalah serangkaian tindakan, kerangka kerja, pentunjuk, rencana, peta atau strategi yang dirancang untuk menterjemahkan visi politis pemerintah atau lembaga pemerintah ke dalam program dan tindakan untuk mencapai tujuan tertentu di bidang kesejahteraan sosial. Suharto, (2005). Program Pemberdayaan ekonomi mikro melalui LKM bagi masyarakat korban tsunami dan konflik, merupakan visi dan misi BRR dan pemerintah daerah yang diterjemahkan ke dalam program dan tindakan yang bertujuan untuk meningkatkan kesejahteraan keluarga miskin. Mengikuti konsepsi kebijakan sosial yang terkait erat dengan perencanaan sosial, maka program LKM merupakan rangkaian kegiatan yang dilakukan guna menanggulangi kemiskinan dengan sasaran keluarga rentan/miskin. Kegiatan LKM dilakukan secara terarah, terencana dan sistematik yang bertujuan untuk membantu meningkatkan kehidupan sosial, psikologis dan ekonomi keluarga melalui penguatan motivasi dan kemampuannya dalam mendayagunakan sumber-sumber dan potensi yang dimiliki, sehingga kemandiriannya secara cepat dapat diwujudkan.

Perencanaan kegiatan pengembangan masyarakat seperti program melalui LKM termasuk perencanaan sosial yang merupakan serangkaian kegiatan yang terorganisir, yang memungkinkan individu, kelompok dan masyarakat untuk memperbaiki keadaannya sendiri, menyesuaikan diri terhadap kondisi yang ada dan berpartisipasi dalam tugas-tugas pembangunan. Dalam hal ini program pemnberdayaan melalui LKM tidak hanya menyalurkan bantuan modal usaha ke masyarakat melainkan juga mendorong pemberdayaan masyarakat itu sendiri. Perencanaan dalam menyusun proposal kegiatan kelompok dilakukan oleh masyarakat dengan didampingi pendamping sosial termasuk menentukan jenis usaha, modal yang dibutuhkan, dan cara mengelola usaha ditetapkan oleh masyarakat khususnya keluarga miskin yang tergabung dalam kelompok usaha bersama.

Tujuan dari ditingkatkannya pengalokasikan dana untuk program dan kegiatan pemberdayaan ekonomi rakyat pada tahun ketiga pasca gempa dan tsunami ini, dimaksudkan untuk memacu agar aktivitas ekonomi rakyat bisa bangkit dan berkembang kembali. Dengan aktifnya LKM seunuddon finance sejak tahun 2005, data awal diperoleh bahwa jumlah masyarakat atau komunitas

korban yang terberdaya berjumlah 350 orang/individu lebih dengan berbagai profesi. Profesi dominan adalah nelayan dan petani tambak. Penguatan ekonomi mikro bagi korban tsunami membutuhkan kinerja, strategi, ketepatan sasaran dan profesionalisme serta proporsional sumberdaya manusia maupun kelembangaan/LKM. Namun sampai dengan saat ini tiga tahun pasca tsunami, komunitas korban tsunami Keude Simpang Jalan Seunuddon dalam segi ekonomi mikro relatif belum terberdaya. Walaupun upaya ini diketahui telah banyak dilakukan, baik oleh BRR Aceh-Nias, lembaga pemerintah, lembaga non-pemerintah, lembaga swasta, lembaga perbankan, dan lembaga donor maupun lembaga atau individu. Tentu hal ini menimbulkan permasalahan tersendiri terutama dalam komunitas korban dan masyarakat di Gampong keude simpang Jalan Kecamatan Seunuddon.

Misalnya Ibu-ibu petani garam di Seunuddon, juga memperlihatkan etos mereka dalam menjalani kehidupan pasca tsunami. Ada atau tidak ada bantuan, mereka tetap bersemangat menjalan aktifitas ekonominya, demi mempertahankan hidup keluarga dan harga diri. Mereka mampu mengorganisir kelompoknya dengan baik walau penghasilan mereka pas-pasan. Menurut Manager LKM Seunuddon Finance AH, ibu-ibu petani garam tersebut tidak pernah mengajukan permohonan kepada LKM. Namun menurutnya komunitas perempuan ini wajar untuk mendapat bantuan dari LKM.

” setahu kami, ib-ibu itu tidak pernah membuat permohonan kepada kami (LKM-red), namun hasil pengamatan kami bahwa ibu-ibu itu wajar dibantu dan berhak mendapat bantuan. Ketika kita sampaikan hal ini, tentu kita sampaikan syarat-syarat menjadi anggota LKM, ibu-ibu itu langsung sepakat..ada spirit yang kuat terpancarkan dari komunitas ini. Dalam LKM kami tercatat ada 102 orang perempuan yang mendapat modal usaha. Kedepan ibu-ibu ini akan menjadi anggota koperasi. Tentu tidak hanya komunitas ibu-ibu itu saja, juga ibu-ibu lain seperti pedagang, peternak, petani sawah..terbukti mereka dapat membantu kebutuhan ekonomi keluarganya”.

Dalam konteks strategi pemberdayaan dan pengembangan komunitas korban, LKM seunuddon finance memiliki pendekatan sendiri selain aturan yang sudah diformalkan oleh BRR Aceh-Nias di Banda Aceh. Menurut managernya, keterlibatan sasaran menjadi hal utama. Mereka tidak hanya sekedar menyalurkan dana baik dalam bentuk qaldul hasan, mudharabah maupun ritel. Memang bantuan sosial berupa Qaldul Hasan sebesar Rp. 2000.000,- diutamakan bagi orang-orang yang sangat miskin konban tsunami dan konflik. Pola yang diterapkan sesuai dengan makanisme yang sudah dibuat dalam buku

induk BRR, namun dibeberapa daerah kecamatan dan gampong ada perlakuan khusus.

”kita coba mendatangi orang-orang yang memang membutuhkan, dalam hal pendataan kita bekerja sama dengan pihak aparat gampong...karena dana qaldul hasan, menurut kami tidak ada imbalan atau infaq..mampu di kembalikan saja selama satu tahun itu sudah syukur. Beda perlakuannya dengan dana mudharabah dan ritel. Pengalaman; kalau untuk kaum laki-laki baiknya dibantu perorangan, sedangkan untuk kaum perempuan kalau bisa berkelompok...kami sudah pernah membantu secara kelompok untuk petani tambak, karena hampir semua memiliki tambak jadi sulit untuk berkelompok..kecuali dari individu-individu yang di bantu baru kemudian di jadikan kelompok bersama agar ada ikatan sesama petani tambak...juga pengalaman salah satu LSM lokal LIPMAGA, pernah membina secara kelompok artinya dana diperuntukkan bagi kelompok.., petani tambak jadi susah tambak siapa yang akan dipakai atau ketika panen semua minta bagian..belum sempat dicicil kepada LSM tersebut”.

Hal senada disampaikan oleh ketua AMF center Banda Aceh, Drh.BHS, menurutnya strategi pemberdayaan dan pengembangan komunitas korban tsunami di Aceh sudah sesuai secara aturan. Namun dilapangan mungkin lain yang terjadi.

“BRR Aceh-Nias bersama dengan stakholders lain telah mampu memformat strategi ini dengan baik, masalahnya tinggal dalam aplikasi lapangan. Memang yang terpenting adalah realitas lapangan. Bagaimana komunitas betul-betul menyatu dan terlibat mulai dari proses pendataan, perencanaan, implimentasi sampai evaluasi dalam program tersebut secara utuh. Kita terkendala dengan sumber daya manusia dilapangan, banyak orang yang dipakai menjadi maneger LKM, tidak memiliki waktu..mereka sibuk dengan aktivitasnya yang lain, harus diupayakan verifikasi ulang keberadaan manager, staf keuangan dan pembukuan. selain itu, verifikasi kelompok sasaran, yang terpenting juga pola koordinasi yang selama dianggap kurang baik, saya melihat tidak ada upaya berpikir jangka panjang, ketika komunitas yang dibina dapat menghasilkan produk-produk LKM kemana pasarnya? tidak mungkin hanya pada taraf lokal, maka diperlukan kerjasama semua elemen..mulai dari dinas perindag, Kadin, Dekopinda, perbankkan, koperasi/LKM dan lain-lain. Sudah saatnya Aceh memikir jangka panjang yang berkelanjutan”.

Dalam hal ini tidak hanya koperasi/LKM Seunuddon Finance, berupaya mencari strategi pemberdayaan dan pengembangan komunitas, namun lembaga-lembaga lokal lain juga sedang berupaya. Ketua Koperasi Pesantren Aneuk Laot sebagai induk dari LKM Seunuddon Finance, H.G, berpendapat bahwa, ada beberapa langkah yang dapat ditempuh; Koperasi/ LKM perlu menjalin kerjasama dengan perbankan dan Pemda Aceh Utara serta NGOs guna memenuhi kebutuhan akan tambahan modal usaha, perluasan aksesibilitas

terhadap pasar agar peningkatan produksi dengan mudah dapat ditransfer ke bentuk pendapatan, dan peningkatan kualitas sumber daya manusia LKM melalui berbagai pelatihan keterampilan dan bimbingan manajemen yang berkaitan dengan pengembangan uasaha ekonomi produktif, baik yang diselenggarakan oleh pemerintah maupun swasta. Selain itu, modal sosial dan sistem jaring pengaman sosial dalam proses strategi pemberdayaan dan pengembangan komunitas menjadi penting.

”... saat ini, koperasi dan LKM kurang memiliki akses permodalan maupun pasar keluar, ketika hasil panen melimpah seperti ikan bandeng, kepiting dan lain-lain...,selain itu sumberdaya manusia pengurus koperasi dan LKM menjadi kendala, karena masyarakat menganggap masuk jadi pengurus dan anggota koperasi/LKM kurang mengungtung, bersifat jangka panjang.., menumbuhkan kesadaran dan kegunaan koperasi/LKM bagi masyarakat memang sulit.., tentu hal ini banyak dipengaruh oleh konerja koparsi/LKM masa lalu. Padahal modal sosial dan modal sumberdaya manusia cukup di gampong kami, tinggal saja memaksimalkannya”.

Dalam pelaksanaan program pemberdayaan ekonomi mikro melalui LKM, setiap anggota kelompok saling berelasi, berinteraksi satu sama lain secara timbal balik atas dasar kepercayaan, hak dan kewajiban. Setiap anggota kelompok ini juga mengembangkan modal sosial melalui pengembangan hubungan-hubungan aktif, partisipasi, dan demokrasi dalam wadah kelompok usaha bersama. Koperasi melalui LKM sebagai program pemberdayaan ekonomi mikro keluarga miskin berupaya untuk mengembangkan aspek lokalitas dan mengembangkan jaringan kerja dengan berbagai lembaga dan sumber-sumber terkait sehingga program dilaksanakan secara terpadu, saling mengisi dan memperkuat dalam mewujudkan tujuan bersama untuk meningkatkan kesejahteraan komunitas.

Dalam aspek psikologi sosial, pengembangan modal dan gerakan sosial pada pelaksanan program pemberdayaan ekonomi mikro melalui LKM dapat dijelaskan melalui perspektif konvergensi bahwa perilaku anggota individu/keluarga dalam membentuk kelompok usaha bersama dapat dipahami dari dua faktor, yaitu faktor internal merupakan faktor yang muncul dari diri individu dan faktor eksternal merupakan faktor yang muncul dari luar diri individu. Kedua faktor tersebut saling berinteraksi memunculkan perilaku atau kondisi tertentu. Dalam interaksi ini akan terjadi saling percaya, saling memberi dan menerima, dan saling mempengaruhi.

Proses pembentukan perilaku anggota kelompok penerima program LKM dapat dilihat secara multi-center dan transaksional-center bahwa lingkungan sosial dan individu memiliki pengaruh yang sama besar dalam pembentukan perilaku. Dengan demikian kondisi yang terdapat dalam diri individu seperti karakter mental, skema, motif dan afeksi serta pengaruh dari center lainnya di luar diri seperti adanya pengaruh keluarga, kelompok, masyarakat, dan pemerintah mempengaruhi perilaku anggota kelompok usaha bersama. Dengan adanya motivasi anggota kelompok untuk meningkatkan pendapatan dan kesejahteraan keluarga maka mereka akan berperilaku kearah positif dalam pengembangan usaha. Keadaan seperti ini akan memunculkan feedback atau umpan balik dari lingkungan sosial yang menguntungkan mereka. Hal ini merupakan input untuk perilaku kearah positif berikutnya.

5.2. Lembaga Keuangan Mikro (LKM) Seunuddon Finance 5.2.1. Riwayat LKM Seunuddon Finance

LKM Seunuddon Finance di bentuk tahun 2005 berdasarkan Badan Hukum Koperasi Pasantren Bungong Laot No.134/BH/KWK I/XII/1995/ 14 Desember 1995. Bermula ketika BRR Aceh-Nias meluncurkan program pemberdayaan dan pengembangan LKM dan Koperasi untuk kesejahteraan komunitas lokal terutama korban tsunami. Pilihan terhadap Koperasi Bungoeng laot sebagai salah satu Koperasi peserta program BRR adalah pilihan yang dilematis. Di Kecamatan Seunuddon sebagai daerah tsunami sangat sulit untuk mendapatkan lembaga keuangan yang sehat, baik lembaga perbankan sekalipun apalagi koperasi. Berpijak pada realita tersebut sangat sulit menentukan LKM-LKM peserta program BRR, yang mempunyai tingkat kesehatan keuangan yang baik, karena pada kenyataannya LKM Seunuddon Finance tidak memiliki simpanan pokok maupun simpanan wajib. Ditambah lagi tidak tersedia Sumber Daya Manusia yang dilengkapi dengan pengalaman dan kemampuan yang optimal. Pada kenyataannya unsur Sumber Daya Manusia merupakan salah satu faktor utama dalam menjalankan suatu lembaga, khususnya lembaga keuangan.

Musyawarah dan koordinasi dilakukan di kantor Dekopinda Aceh Utara bulan Maret 2005, antara Dekopinda Aceh Utara, Disperindagkop Aceh Utara, BRR Aceh-Nias Manager Koperasi dan Usaha Kecil dan PT. Bilpas Asri Kencana sebagai konsultan BRR bidang Koperasi dan Usaha Kecil. Hasil musayawarah tersebut ditetapkan dua koperasi di Kecamatan Seunuddon, salah satunya

adalah Koperasi Pesantren Bungong Laot. Koperasi ini sudah berdiri sejak tahun 1995, dengan ketua Tgk. H. Gani sampai dengan saat ini, Saiful Amd sebagai sekretaris dan Zulkifli sebagai bendahara. Sedangkan Badan Pengawas diketuai oleh Tgk. Ramli Sabil, anggota Tgk. H. Jamil dan H. Rusli Amat. Kemudian membentuk LKM Seunuddon Finance. LKM Seunuddon Finance menunjuk Aidi Habibie sebagai manager, Darmansyah sebagai staf keuangan dan Tgk. Usman AB sebagai staf administrasi.

Kabupaten Aceh Utara memiliki jumlah koperasi yang cukup besar, mencapai 300 buah koperasi dengan berbagai bidang usaha dan melalui Lembaga BRR di Aceh Utara, ada tahun 2005 ada 13 koperasi dengan Lembaga Keuangan Mikro yang dipercaya untuk memberdayakan masyarakat korban tsunami dan konflik yaitu BD. Dewantara, BQ.Al-Amin, Kopontren Humaira, Kop. Pertanian Jambo Aye Makmu, Kopontren Miftahul Jannah, Kop. Krueng Bungka, Kopontren Bungoeng Laot, Kop. Perikanan Aneuk Laot, Kop. Perikanan Harkat Aneuk Laot, BQ.Al Fattah, Kop. Maba Saudara, Kowapi. Cut Nyak Dhien, dan Kop. Perikanan Makmu Beusare. Pada Tahun 2006 ditambah tiga Koperasi dengan LKMnya yaitu Kop. Mastura, Kop. Neulayan Aneuk Gampong dan Kop. Krueng Putroe. Di Kecamatan Seunuddon Kabupaten Aceh Utara ada dua Koperasi yaitu Kopontren Bungong Laot dan Koperasi Aneuk Laot. Salah satu yang akan dianalisis adalah Kopentren Bungong Laot dengan Lembaga Keuangan Mikro ”LKM Seunuddon Finance”, yang berkedudukan di Gampong Keude Seunuddon Kab. Aceh Utara (Dekopinda AU, 2006). (Lihat lampiran 11)

5.2.2. Penyelenggara, Sumber Dana dan Modal Bantuan

Mekanisme penyelenggara program pemberdayaan komunitas korban melalui LKM, diterangkan lebih lanjut oleh Ketua AMF Center Banda Aceh. Bahwa di tingkat Propinsi penyelenggaranya adalah BRR Aceh-Nias dengan mekanisme pelaksanaan kegiatan sebagai berikut: Pertama, BRR Aceh-Nias melalui Deputi Ekonomi dan Manager Koperasi dan Usaha sebagai pembina dan regulator LKM berbadan hukum koperasi serta menyediakan pedoman umum pelaksanaan. Kedua, Dinas/Instansi di tingkat Propinsi dan Kabupaten memberi dukungan baik bantuan melalui APBD maupun mekanisme koordinasi. Ketiga,

BRR melalui Deputi Ekonomi dan manager Koperasi dan UKM melakukan persiapan dalam bentuk orientasi dan observasi serta penyusunan Panduan

Teknis LKM yang dapat diterapkan di lapangan serta melakukan monitoring.

Keempat, Aceh Mikro Finance Center (AMFC) sebagai wadah pemberdayaan, mengkoordinasikan LKM di seluruh Aceh yang berjumlah 137 LKM. AMF sendiri sudah memiliki 11 Cabang di Kabupaten/Kota. Kelima, BRR melalui konsultan PT. Bilpas Asri Kencana melakukan training 4 kali bagi seluruh ketua Koperasi, manager dan staf LKM dari berbagai daerah di Aceh dan Nias di Banda Aceh.

Keenam, Dinas/Instansi Kabupaten/Kota bersama pengurus LKM dan AMF Kab. Aceh Utara melakukan need assesment keluarga dan jenis program yang diperlukan, serta saling koordinasi. Ketujuh, BRR bersama konsultan Bilpas menyiapkan tenaga pendamping dengan mekanisme sebagai berikut: Sosialisasi rekruitmen tenaga pendamping LKM bagi seluruh LKM yang dipercaya yaitu 137 LKM, pihak Konsultan dan BRR menghimpun seluruh nama calon pendamping untuk diseleksi kelayakan, selanjutnya pihak BRR dan Konsultan melakukan seleksi terhadap nama-nama calon pendamping yang masuk dan masing-masing LKM mendapat 1 orang pendamping yang langsung tinggal diwilayah LKM tersebut.Kedelapan, AMF Kab. Aceh Utara sebagai mediator dan mengkoordinir para pendamping dalam melaksanakan perannya. Kesembilan, LKM serta Dinas terkait membantu pendamping dalam melaksanakan peran pendampingan.

Kesepuluh, pendamping melakukan peran pendampingan, yaitu pemberi informasi, perencana, fasilitator, partisipator, mobilisator, edukator dan advokator.

Sumber dana untuk membiayai Kegiatan LKM adalah Anggaran Pendapatan dan Belanja BRR Tahun Anggaran 2004, 2005, 2006 dan 2007. Bantuan stimulasi modal usaha ekonomi mikro yang diserahkan LKM ditujukan kepada masyarakat korban tsunami dan konflik yang memiliki embrio usaha di Gampong Keude Simpang Jalan Kecamatan Seunuddon juga gampong-gampong disekitarnya. Pada dasarnya dalam pembiayaan/pinjaman yang diberikan/disalurkan LKM kepada masyarakat ada beberapa jenis pembiayaan khususnya dengan menggunakan program BRR, antara lain:

a. Konsep Pinjaman Qardhul Hasan (QH)

Pinjaman jenis ini adalah pinjaman (maximal 2 juta) yang hanya mengembalikan pinjaman pokoknya saja dengan cara mencicil (maximal 1 tahun) tanpa harus memberikan bagi hasil keuntungan. Sifat pinjaman ini adalah pinjaman lunak yang diperuntukkan bagi masyarakat korban gempa dan tsunami yang punya motivasi ingin usaha tapi tidak mempunyai asset produktif. Dari studi

ini ditemukan bahwa warga masyarakat yang menerima pinjaman QH ini hampir sebagian besar tidak mengembalikan pinjaman sesuai rencana (sesuai petunjuk teknis). Pada temuan yang lainnya pada masyarakat yang menerima pinjaman QH walaupun usaha mereka telah berjalan kembali dengan baik, tapi mereka masih enggan mengembalikan dana QH tersebut sesuai dengan rencana angsuran.

b. Konsep Pembiayaan Mudharabah/Bagi Hasil (MH)

Pembiayaan jenis ini adalah pembiayaan (maximal 5 Juta) yang diperuntukkan bagi masyarakat yang telah mempunyai usaha kembali setelah bencana gempa dan tsunami. Pola yang digunakan adalah bagi hasil dari keuntungan sesuai dengan penyertaan yang diberikan LKM kepada masyarakat, dan LKM hanya berhak mendapatkan keuntungan dari penyertaan modalnya sebesar (20 persen – 80 persen) 20 persen untuk LKM dan 80 persen untuk peminjam. Tapi bagi hasil ini tidak harus dibagikan apabila usaha yang dikelola tidak memperoleh keuntungan. Dari hasil studi ini ditemukan masih banyak LKM-LKM yang memberlakukan pembiayaan ini sama halnya dengan pembiayaan Musyarakah.1

Pemberlakuan sistem bagi hasil ini pada masyarakat diperoleh temuan beberapa pandangan pro dan kontra, antara lain sebagai berikut : a) Masyarakat yang pro terhadap pola penerapan sistem bagi hasil ini mendapat respon positif dari masyarakat. Umumnya masyarakat bisa menerima sistem bagi hasil ini, karena mereka setuju dengan penerapan apabila mereka mendapat keuntungan mereka bagikan ke LKM (sesuai prosedur) dan apabila usaha mereka tidak memperoleh keuntungan maka mereka tidak harus membagikan keuntungan usaha. Biasanya warga masyarakat yang setuju dengan pola ini adalah mereka yang pencatatan usahanya jelas, lengkap, dan transparan dari pengelola usaha, dengan adanya informasi pendapatan yang jelas, maka dapat dilakukan pembagian secara adil. b) Masyarakat yang kontra dengan sistem bagi hasil ini, biasanya masyarakat tersebut tidak ingin di repotkan dengan perhitungan-perhitungan usaha, dan oleh karena itu mereka tidak mengetahui pasti apakah diperoleh keuntungan atau tidak.

Di samping pola QH dan MH juga ada pola Ritel, yaitu bantuan bagi hasil bagi pedagang maksimal Rp. 20.000.000,-. Pada Tahap awal LKM “Seunuddon

1

Pinjaman jenis musyarakah adalah pola bagi hasil dengan modal bercampur dengan tujuan untuk mencari keuntungan. Namun pinjaman ini tidak ditelaah secara khusus dalam studi ini.

Finance” menyalurkan kepada 200 keluarga/individu untuk bantuan modal sosial Rp. 2.000.000,-. 140 keluarga/individu untuk bantuan bagi hasil mudharabah Rp. 5.000.000,- dan 4 keluarga/individu untuk bantuan bagi hasil Ritel Rp. 20.000.000,-. Semua stimulan ekonomi mikro ini disalurkan mulai Desember

2005. Bantuan modal usaha mikro ini ditujukan kepada masyarakat korban tsunami dan konflik yang memiliki usaha produktif seperti tambak, nelayan, petani sawah, petani garam, peternak, pedagang dan lain-lain. Pinjaman modal selama 1 tahun sesuai dengan akad perjanjian. Pola pembayaran dapat secara harian, mingguan, bulanan.

Bila dilihat dari jenis usaha, untuk bantuan Qaldul Hasan Rp. 2.000.000,- banyak disalurkan kepada keluarga dan individu paling miskin setalah tsunami, seperti petani garam dan sawah. Efeknya adalah pengembalian dana menjadi macet. dikarenakan banyak yang tidak memiki usaha yang jelas. Sedangkan untuk bantuan bagi hasil Mudharabah Rp. 5.000.000,- dilakukan pendataan dan verifikasi lapangan dengan baik, kebanyakan untuk usaha pertambakan, nelayan dan dagang kecil. Sedangkan Ritel hanya 4 orang digunakan untuk Dagang. Adanya bantuan ekonomi mikro secara stimulan melalui LKM pada keluarga rentan/miskin yang tergabung dalam kelompok usaha bersama dirasakan berdampak cukup besar terhadap kelangsungan usaha mereka sehingga dapat meningkatkan pendapatan. Peningkatan pendapatan mempengaruhi taraf kesejahteraan keluarga miskin menjadi lebih baik sesuai dengan tujuan program Pemberdayaan melalui LKM dan Koperasi.

Pada daerah-daerah bencana alam, program yang diluncurkan biasanya bersifat kerikatif (penyampaian sumbangan, yang tidak perlu dilunasi). Pada program pemberdayaan koperasi dan LKM, bentuk santunan diwujudkan dalam jenis Dana Titipan Sosial (Qardhul Hasan). Jenis pinjaman ini ternyata pada temuan monitoring di barak-barak pengungsi, terdapat kecenderungan masyarakat tidak mau mengembalikan ke LKM. Sudah tepat kiranya dana titipan sosial (Qardhul Hasan) menjadi bagian untuk dari pelayanan LKM. Saran yang dapat disampaikan, adalah: a) Jenis pinjaman Qardhul Hasan hendaknya diusulkan oleh masyarakat yang sungguh-sungguh tidak berdaya, bukan diusulkan oleh mereka yang telah memiliki unit-unit usaha kecil. b) Program pemberdayaan koperasi belum dapat terlihat wujudnya pada saat durasi pelaksanaan program kurang dari 1 tahun. Hal ini ditemukan pada koperasi-koperasi program 2005.

5.2.3. Pendekatan dalam program LKM

Program pemberdayaan ekonomi mikro melalui LKM dilaksanakan dengan menggunakan beberapa pendekatan, yaitu:

1. Pendekatan individual, yaitu kegiatan asistensi keluarga yang dilakukan dengan memandang individu sebagai bagian penting yang sangat menentukan keberhasilan Pemberdayaan.

2. Pendekatan keluarga, yaitu kegiatan pemberdayaan ekonomi mikro keluarga yang dilakukan meletakkan keluarga sebagai sentral kegiatan.

3. Pendekatan masyarakat, yaitu kumpulan usaha bersama (KUBE) keluarga dilakukan dengan meletakan masyarakat sebagai sumber penguatan kemampuan keluarga.

4. Pendekatan kelembagaan, yaitu Pemberdayaan ekonomi mikro keluarga yang dilakukan dengan meletakkan berbagai lembaga sebagai penyedia sumber penguatan kemampuan keluarga.

Keempat pendekatan di atas, tidak dapat terlepas dari nilai-nilai yang ada dalam masyarakat antara lain: 1) Agama dan kepercayaan yang dianut. 2) Sosial dan budaya, berupa hubungan sosial, solidaritas sosial (kesetiakawanan sosial), dan keharmonisan untuk mencapai keadaan yang kondusif dalam masyarakat. 3) Politik, berupa azas-azas yang digunakan dalam pengambilan keputusan (demokratis, akuntabel, pertanggungjawaban, dan transparan). 4) Ekonomi, dalam rangka peningkatan pendapatan bagi anggota keluarga.

Dalam rangka optimalisasi penyelenggaraan program LKM dilakukan beberapa sub- kegiatan sebagai berikut:

a. Melakukan training bagi Ketua-ketua Koperasi yang terpilih dalam program BRR Aceh Nias.

b. Melakukan training bagi manager-manager LKM yang terpilih.

c. Melakukan taining bagi staf LKM (staf Administrasi, Finance dan kreditor) d. Melakukan training bagi pengurus AMFC baik propinsi maupun

Kabupaten/kota.

e. Melakukan sosialisasi bagi calon pemetik manfaat (masyarakat) tentang program pemberdayaan ekonomi mikro secara bergulir.

f. Bimbingan kesejahteraan sosial keluarga, dilakukan pada awal, proses dan lanjutan dalam penyelenggaraan program LKM.

g. Bimbingan /pemantapan teknis dalam bentuk antara lain pelatihan praktis, pelatihan keterampilan, pendampingan sosial, kemitraan/jaringan dan lain-lain. Kesemua bimbingan teknis ini merupakan penunjang dari program LKM secara menyeluruh.

h. Bimbingan manajemen usaha kesejahteraan sosial dan usaha ekonomi mikro produktif, diadakan untuk memberikan bekal kepada sasaran agar dapat mengelola usahanya dengan baik dan bermanfaat bagi keluarga dan lingkungannya.

Pelaksanaan LKM menggunakan media bimbingan sosial, stimulan usaha ekonomi mikro, dan sekaligus pembinaan kepada pihak-pihak yang berpengaruh terhadap kelompok sasaran. Seluruh kegiatan pada prinsipnya dilakukan atas dasar prakarsa atau inisiatif keluarga, sedangkan pihak penyelenggara adalah memfasilitasi inisiatif tersebut. Semua kegiatan diatas belum berjalan dengan baik.

5.2.4. Pengembangan Ekonomi Lokal

Ekonomi lokal belum menunjukkan perubahan yang berarti dalam masyarakat Keude Simpang Jalan setalah mendapat modal usaha dari LKM Seunuddon Finance. Hal ini disebabkan oleh beberapa faktor antara lain:

a. Strategi penyaluran modal bantuan LKM, banyak yang belum tepat sasaran. Pengurus LKM tidak memiliki cukup waktu untuk melakukan verifikasi lapangan terhadap kebutuhan atau kelayakan calon penerima bantuan. Sehingga dana yang disalurkan tidak berkelanjutan artinya terjadi kredit macet. Sesuai dengan pendapat Syaukat (2005), bahwa pengembangan ekonomi lokal untuk mencapai pertumbuhan ekonomi secara berkelanjutan.

b. Modal usaha yang diterima oleh masyarakat lebih banyak digunakan untuk kebutuhan konsumtif sehari-hari, hal ini dikarenakan pasca tsunami dan konflik masyarakat kehilangan matapencaharian. Lahan tambak, sawah belum berfungsi dengan baik.

c. Kerjasama dalam masyarakat (lokal) di Keude Simpang Jalan juga belum berjalan dengan baik. Menurut Syaukat (2005) salah satu syarat untuk menumbuhkan ekonomi lokal adalah kerjasama dari seluruh masyarakat lokal tersebut. Hal ini diketahui dari hasil FGD dan wawancara dilapangan, bahwa proses perencanaan, implementasi dan monitoring dan evaluasi

terhadap program LKM tidak melibatkan masyarakat lokal secara aktif. Sehingga bagi warga masyarakat yang mendapat modal usaha menganggap sebagai hibah dari pemerintah sedangkan yang tidak mendapat modal dari LKM menjadi sumber konflik baru di Gampong Keude Simpang Jalan.

Sumber-sumber potensi tersebut belum dimanfaatkan secara maksimal. Dalam perekonomian, permasalahan pokok yang harus dipecahkan adalah untuk siapa barang tersebut didistribusikan, bagaimana cara memproduksi barang, dan barang apa yang akan diproduksi. Untuk siapa barang tersebut didistribusikan sangat erat kaitannya dengan masalah pemasaran. Hal ini berarti barang tersebut akan diproduksi jika ada permintaan dari konsumen, sehingga untuk menjangkau pasar yang lebih luas tergantung dari permintaan pasar (demand creates own supply). Konsumen yang terjangkau oleh LKM sebagian besar hanya masyarakat Gampong Keude Simpang Jalan Kecamatan Seunuddon belum dapat menjangkau pasar yang lebih luas, apa lagi ekspor. Pasar andalan saat ini masih tertuju ke Medan. Padahal produk perikanan dan kelautan sangat potensial untuk pasar internasional.

5.2.5. Modal Sosial dan Gerakan Sosial

Modal sosial meliputi partisipasi, kerjasama, gotong royong, kepercayaan (trust), saling tolong menolong, kelembagaan-kelembagaan yang berhubungan dengan sosial, ekonomi, agama, politik, kesehatan, pendidikan dan sebagainya. Asosiasi dan jaringan lokal seperti adanya Majelis Taklim dan kelompok-kelompok pengajian yang melembagakan nilai-nilai moral dan norma-norma yang harus dipatuhi dapat memunculkan kepercayaan.

Gampong Keude Simpang Jalan, seperti halnya Gampong-gampong lain di Nanggroe Aceh Darussalam memiliki modal sosial yang terus berkembang dalam masyarakat lokal. Namun pasca tsunami dan konflik, dari hasil wawancara dan FGD dilapangan didapati fakta yang berbeda. Bahwa realitas modal sosial sudah mulai bergeser atau mulai hilang dalam masyarakat. Partisipasi, kerjasama, gotongroyong, lembaga adat, saling kepercayaan dan tolong menolong, kepercayaan terdapat pemerintah dan tokoh agama, tokoh masyarakat (keuchik, imum mukim, imum meunasah, tuha peut, tuha lapan, ketua adat dll) dalam masyarakat lokal mulai luntur. Tatanan sosial mulai bergeser menuju ranah

indivualistik, materialistik dan ekonomi kapitalistik. Hal ini terbukti, semua hubungan interaksi dilandasi oleh kepentingan uang.

Mengikuti konsepsi tentang modal sosial sebagaimana telah dijelaskan, maka Program Pemberdayaan ekonomi mikro melalui LKM merupakan modal sosial karena apa yang digambarkan oleh modal sosial juga terdapat pada Koperasi dan LKM, yaitu: a) Koperasi dan LKM merupakan serangkaian norma (norms) dan jaringan (network) yang dapat menggerakan keluarga rentan/miskin untuk melakukan tindakan secara bersama-sama (kolektif) yang diwujudkan dalam kelompok usaha bersama berdasarkan kekeluargaan, perasaan senasib sepenanggungan, semangat gotong royong, dan komitmen untuk berjuang bersama diantara mereka, menimbulkan solidaritas dan keterikatan yang kuat diantara kelompok. Semangat ini merupakan bentuk modal sosial yang mampu menciptakan kohesi kelompok. b) Dalam pelaksanaan program pemberdayaan ekonomi mikro melalui LKM, setiap anggota kelompok saling berelasi, berinteraksi satu sama lain secara timbal balik (reciprocity) atas dasar kepercayaan (trust), hak dan kewajiban. Setiap anggota kelompok ini juga mengembangkan modal sosial melalui pengembangan hubungan-hubungan aktif, partisipasi, dan demokrasi dalam wadah kelompok usaha bersama. c) Koperasi melalui LKM sebagai program pemberdayaan ekonomi mikro keluarga miskin berupaya untuk mengembangkan aspek lokalitas dan mengembangkan jaringan kerja dengan berbagai lembaga dan sumber-sumber terkait sehingga program dilaksanakan secara terpadu, saling mengisi dan memperkuat (bersinergi) dalam mewujudkan tujuan bersama untuk meningkatkan kesejahteraan masyarakat.

Terjadinya gerakan sosial pada program pemberdayaan ekonomi mikro melalui LKM karena adanya deprivasi ekonomi dan sosial, seperti hilangnya peluang untuk dapat memenuhi kebutuhan pokok dan mengakses sumber-sumber yang ada di masyarakat sehingga mereka berada dalam situasi kekurangan dan penderitaan. Jadi program ini sejatinya merupakan gerakan sosial karena bertolak dari gejala yang meningkat terutama dikalangan komunitas korban tsunami lapisan bawah. Dalam prosesnya dilakukan dengan memobilisasi berbagai potensi yang ada di masyarakat ke dalam peran terorganisir. Program Pemberdayaan ekonomi mikro melalui LKM ini pun memberikan momentum kemudahan situasional yang menunjang terjadinya suatu tindakan sosial.

5.3. Konflik dalam Program LKM

Konflik yang terjadi di Gampong Keude Seunuddon dapat dikatakan masih merupakan konflik yang bersifat laten, tetapi bila potensi konflik ini tidak dikelola dengan baik maka dapat berkembang menjadi konflik yang nyata. Salah satu contoh isu konflik yang ada di Gampong Keude Seunuddon adalah masalah yang berkaitan dengan bantuan dari LKM. Warga masyarakat pada umumnya menganggap bahwa bantuan yang datang dari pemerintah adalah hibah. Persepsi seperti ini juga terjadi pada anggota kelompok usaha bersama LKM yang menganggap bantuan stimulan LKM sebagai hibah yaitu pemberian cuma-cuma dari pemerintah yang tidak perlu dikembalikan sehinga terjadi kemacetan pengembalian pinjaman modal usaha. Sementara pengurus kelompok usaha bersama LKM menekankan pada anggotanya bahwa bantuan tersebut harus dikembalikan agar dapat digulirkan. Pengembalian modal pinjaman dilakukan dengan cara mencicil sesuai dengan kesepakatan yang telah ditentukan.

Namun kenyataannya ada sebagian anggota tidak menepati kesepakatan yang telah dibuat bersama antara pengurus dan anggota dalam kelompok usaha bersama tersebut. Kemacetan dalam pengembalian pinjaman modal usaha ini memunculkan inisiatif pada pengurus dan anggota lain yang lancar untuk menagih secara langsung pada peminjam yang menunggak dan memberikan sanksi pada pemimjam yang tidak menepati kesepakatan dengan cara tidak diberikan lagi pinjaman modal usaha. Akan tetapi cara ini menimbulkan rasa tidak suka dari anggota yang macet pengembalian pinjamannya. Mereka tetap menganggap bantuan modal tersebut tidak perlu dikembalikan, karena pengalaman sebelumnya banyak bantuan modal dari pemerintah dan BRR bagi keluarga miskin tidak dikembalikan dan ternyata tidak pernah ada sanksi.

Anggapan bahwa bantuan modal dari pemerintah dan BRR adalah pemberian yang tidak perlu dikembalikan sudah mengakar pada masyarakat. Selain itu, muncul juga prasangka anggota terhadap pengurus kelompok usaha bersama, bahwa pengurus telah menyelewengkan bantuan modal untuk kepentingannya sendiri. Anggapan lainnya, ketidakadilan dalam jumlah bantuan yang dipinjam bahwa pengurus dapat leluasa meminjam modal usaha dan anggota yang punya kedekatan hubungan dengan pengurus diberi kemudahan dalam meminjam modal usaha.

5.3.1. Pemetaan dan Penyebab Konflik di LKM

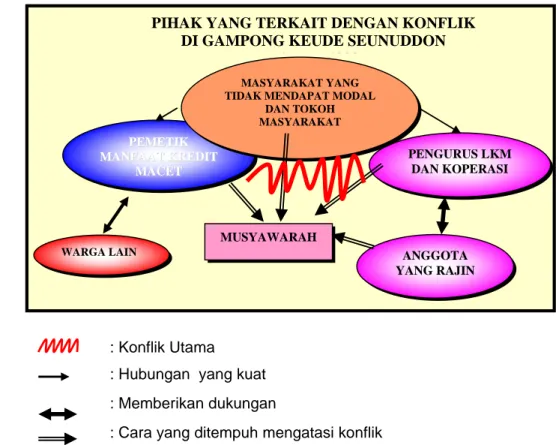

Konflik yang terjadi di Gampong Keude Seunuddon bukan hanya melibatkan pengurus dan anggota melainkan ada pihak yang terkait dan berpengaruh terhadap terjadinya konflik. Pihak-pihak tersebut adalah Geuchik, tokoh masyarakat, Pemetik Manfaat, masyarakat yang tidak mendapt bantuan dan anggota masyarakat yang pernah menerima bantuan dana dari pemerintah. Keterlibatan pihak-pihak yang terkait dalam konflik secara lebih jelas terlihat dalam Gambar 3.

Gambar 3. Pihak-pihak yang terkait dengan konflik di LKM

: Konflik utama : Hubungan yang kuat : Memberikan dukungan

: Cara yang ditempuh untuk mengatasi konflik

: Konflik Utama

: Hubungan yang kuat : Memberikan dukungan

: Cara yang ditempuh mengatasi konflik

Dari Gambar 3 terlihat bahwa konflik utama yang terjadi di LKM Seunuddon Finance adalah antara anggota yang menunggak pinjaman dan pengurus LKM. Anggota yang menunggak mendapat dukungan dari warga lain yang pernah menerima bantuan dana dari pemerintah dan sampai saat ini mereka juga tidak membayar pinjaman yang diberikan. Sementara anggota yang disiplin dalam mengembalikan pinjaman sesuai dengan peraturan memberikan dorongan kepada pengurus untuk memberikan sanksi. Upaya yang pernah

PIHAK YANG TERKAIT DENGAN KONFLIK DI GAMPONG KEUDE SEUNUDDON

A 1999 P PEEMMEETTIIKK M MAANNFFAAAATTKKRREEDDIITT M MAACCEETT PENGURUS LKM DAN KOPERASI MASYARAKAT YANG TIDAK MENDAPAT MODAL

DAN TOKOH MASYARAKAT WARGA LAIN MUSYAWARAH ANGGOTA YANG RAJIN

1/10/2004 17 KREDIT MACET KREDIT MACET DI LKM DI LKM PRASANGKA TERHADAP PENGURUS PRASANGKA TERHADAP PENGURUS

PEMAHAMAN YANG SALAH

PEMAHAMAN YANG SALAH

DORONGAN WRGA LAIN

DORONGAN WRGA LAIN

KURANGNYA SANKSI KURANGNYA SANKSI PENYEBAB PENYEBAB PENYEBAB TIDAK MENGEMBALIKAN PINJAMAN KECEMBURUAN ANGGOTA YANG TAAT

TIDAK MENGHADIRI PERTEMUAN MENJELEK-JELEKKAN PNGURUS MASALAH INTI MASALAH INTI ÆÆ EFEK EFEK USAHA MACET USAHA MACET MENGHINDAR BERTEMU PENGURUS

dilakukan untuk menyelesaikan masalah ini adalah dengan jalan musyawarah yang melibatkan Geuchik, pendamping, AMF Kab. Aceh Utara dan tokoh masyarakat yang netral.

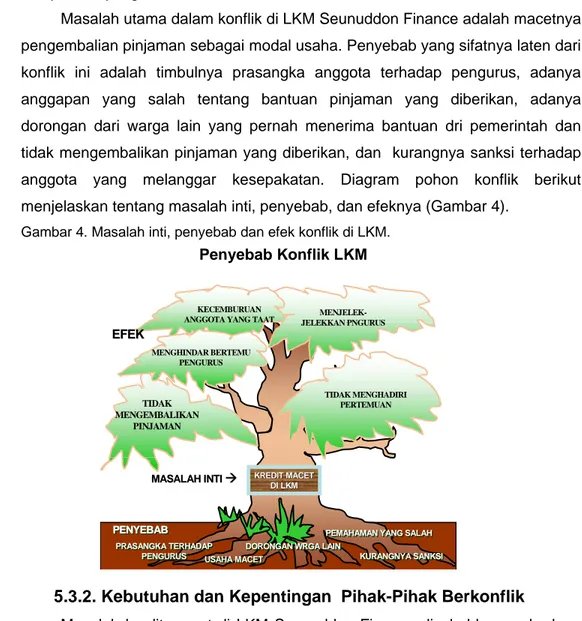

Masalah utama dalam konflik di LKM Seunuddon Finance adalah macetnya pengembalian pinjaman sebagai modal usaha. Penyebab yang sifatnya laten dari konflik ini adalah timbulnya prasangka anggota terhadap pengurus, adanya anggapan yang salah tentang bantuan pinjaman yang diberikan, adanya dorongan dari warga lain yang pernah menerima bantuan dri pemerintah dan tidak mengembalikan pinjaman yang diberikan, dan kurangnya sanksi terhadap anggota yang melanggar kesepakatan. Diagram pohon konflik berikut menjelaskan tentang masalah inti, penyebab, dan efeknya (Gambar 4).

Gambar 4. Masalah inti, penyebab dan efek konflik di LKM.

5.3.2. Kebutuhan dan Kepentingan Pihak-Pihak Berkonflik

Masalah kredit macet di LKM Seunuddon Finance disebabkan perbedaan kebutuhan dan kepentingan yang saling bertentangan antara anggota penunggak dengan pengurus LKM. Analogi bawang bombay berikut menggambarkan kebutuhan, kepentingan dan posisi dari kedua belah pihak yang berkonflik.

Gambar 5. Kebutuhan, kepentingan dan posisi pihak yang berkonflik di LKM.

1/1 0/ 20 04 18

KEP ENTINGAN DAN KEBUTUHAN PIHAK YANG BERKONFLIK

Ke pentingan

Pos is i

Pemetik Manfaat Penunggak PengurusPengurusLKMLKM

Menambah pendapatan Menyambung hidup

Ke berlanjutan dan pe ngembangan us aha

Tersedia fas ilitas pinjam an modal

Bantuan LKM perlu digulirk an

Bantuan LKM adalah dari pemerintah, tidak perlu dikembalik an

Bantuan LKM buk an pemberian, te tapi pinjam an yang harus dikembalik an Ke butuhan

Dari Gambar 5 tampak bahwa terjadi perbedaan antara kebutuhan, kepentingan dan posisi dari kedua pihak yang berkonflik. Bagi pengurus, kebutuhan mereka adalah mengembangkan LKM agar dapat berkelanjutan. Kepentingan mereka adalah menggulirkan bantuan yang berasal dari pemerintah kepada anggota-anggotanya, sementara posisinya adalah bahwa pengurus bertanggung jawab terhadap pengembalian bantuan karena bantuan yang digulirkan bukan merupakan pemberian, tetapi berupa pinjaman. Bagi anggota, kebutuhan mereka adalah meningkatkan pendapatan sehingga dapat memenuhi kebuthan pokok. Kepentingan mereka adalah terdapat fasilitas bantuan yang diberikan oleh pemerintah dan BRR melalui LKM, dan posisi (apa yang mereka katakan) adalah bahwa bantuan dari pemerintah dan BRR tidak perlu dikembalikan karena bantuan lain yang tidak dikembalikan tidak ada sanksinya.

5.3.3. Perundingan dan sasaran yang hendak dicapai

Dalam rangka mengusahakan kembalinya pinjaman dari anggota yang menunggak dan menjelaskan permasalahannya, pengurus LKM melakukan koordinasi dengan Geuchik, pihak BRR dan AMF Kabupaten. Atas dasar itu, Geuchik dan AMF menghubungi anggota yang menunggak untuk melakukan pertemuan. Pertemuan diselenggarakan dengan dihadiri oleh pengurus, anggota yang menunggak pembayaran, Geuchik serta tokoh masyarakat. Kesepakatan

yang dicapai dari pertemuan tersebut adalah kesediaan para anggota untuk melunasi pinjamannya dengan cara mencicil dalam waktu yang diperpanjang. Setelah pertemuan, hubungan antara anggota dan pengurus tersebut mengarah kembali normal.

Upaya yang dilakukan dalam penyelesaian konflik melalui pertemuan belum mampu menyelesaikan konflik secara tuntas. Ada beberapa masalah yang belum terselesaikan. Masalah tersebut adalah: a) Tidak ada jaminan ketepatan waktu dalam pengangsuran pinjaman. b) Masih berkembang prasangka yang kurang baik terhadap kejujuran pengurus. c) Tidak ada sanksi bagi pelanggar kesepakatan. Penyelesaian konflik antara anggota dan pengurus LKM diupayakan melalui musyawarah diantara kedua belah pihak. Melalui musyawarah diharapkan kedua belah pihak dapat menyampaikan apa yang menjadi kebutuhan dan kepentingan masing-masing pihak, sehingga didapatkan suatu titik temu yang mengakomodir kebutuhan dan kepentingan masing-masing. Sasaran yang ingin dicapai dari musyawarah ini adalah: a) Anggota yang menunggak dapat mengembalikan pinjaman sehingga dapat digulirkan kepada anggota lain. b) Tercipta hubungan yang harmonis antara anggota dan pengurus. c) Pengelolaan keuangan LKM dilaksanakan secara transparan, sehingga tidak menimbulkan prasangka negatif anggota kepada pengurus. d) Bagi warga masyarakat yang belum mendapat bantuan modal usaha dari LKM perlu mendapat penjelasan secara jelas. Sehingga tidak muncul kecemburuan sosial.

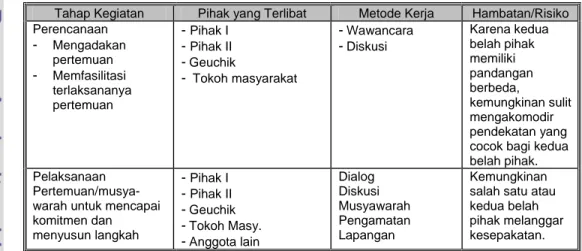

Secara rinci langkah-langkah yang perlu ditempuh dalam rancangan tindakan langsung terhadap konflik di LKM Seunuddon Finance di Gampong Keude Seunuddon berdasarkan praktek lapangan II adalah sebagaimana nampak pada Tabel 5.

Tabel 5. Rancangan Tindakan Langsung dalam Penyelesaian Konflik

Tahap Kegiatan Pihak yang Terlibat Metode Kerja Hambatan/Risiko Perencanaan - Mengadakan pertemuan - Memfasilitasi terlaksananya pertemuan - Pihak I - Pihak II - Geuchik - Tokoh masyarakat - Wawancara - Diskusi Karena kedua belah pihak memiliki pandangan berbeda, kemungkinan sulit mengakomodir pendekatan yang cocok bagi kedua belah pihak. Pelaksanaan

Pertemuan/musya- warah untuk mencapai komitmen dan menyusun langkah - Pihak I - Pihak II - Geuchik - Tokoh Masy. - Anggota lain Dialog Diskusi Musyawarah Pengamatan Lapangan Kemungkinan salah satu atau kedua belah pihak melanggar kesepakatan.

pemeliharaan. Kemungkinan adanya pihak-pihak tertentu yang sengaja mempertahankan konflik Monitoring dan Evaluasi - Melaksanakan pengawasan - Evaluasi - Pihak I - Pihak II - Geuchik - Tokoh Masyarakat. - Anggota lain - Pengamatan Lapangan - Diskusi Kemungkinan kedua belah pihak saling menyalahkan satu sama lain.

Hasil wawancara tentang evaluasi program pemberdayaan melalui LKM Gampong Keude Simpang Jalan, diperoleh informasi bahwa setelah dikucurkan dana bantuan dari BRR Aceh-Nias melalui lembaga LKM/Koperasi selain tingkat keberdayaan, keberlanjutan program dalam masyarakat yang masih terabaikan, malah memunculkan konflik baru dalam masyarakat lokal tersebut. Konflik tersebut dipicu oleh pihak-pihak yang tidak mendapat bantuan modal dari LKM sedangkan mereka sudah mengumpulkan KTP sejak awal program yaitu bulan Juni tahun 2005. KTP yang terkumpulkan melebihi dari kapsitas dana yang ada. Selain itu, ada pihak-pihak yang dikatagorikan sebagai provokator atau pihak yang tidak senang dengan kepengurusan koperasi dan LKM. Mereka menjadi salah satu penghambat dalam keberlanjutan program. Mereka menghembuskan wacana bahwa dana bantuan LKM tidak perlu dikembalikan karena bersifat hibah dari BRR Aceh-Nias. Konflik bertambah besar ketika ada anggota Koramil, Polsek, perangkat kecamatan, perangkat Gampong, perangkat Mukim yang mendapatkan modal bantuan dari LKM sedangkan mereka menurut masyarakat tidak berhak mendapat dana tersebut. Ada juga warga masyarakat yang dikatagorikan mampu dan tidak mengalami musibah stunami dan konflik, malah mendapat bantuan sehingga masyarakat mempertanyakan ulang tujuan program tersebut. Bahkan ada informasi bahwa pengurus LKM dan koperasi pilih kasih, tidak transparan sehingga masyarakat menuduh terjadi korupsi dana LKM juga memunculkan kecemburuan sosial dalam masyarakat. Konflik juga terjadi dalam interen pengurus koperasi dan LKM. Konflik interen ini muncul sejak awal program implementasikan berkaitan dengan memilih kepengurusan LKM (manager, staf administrasi, staf keuangan dan lapangan/debitor).

Selain itu, banyak warga masyarakat yang mendapat bantuan ketika diundang tidak mau hadir, menghindari bertemu dengan pengurus LKM dan koperasi, bahkan menjelek-jelekkan pengurus LKM. Untuk mengatasi konflik

tersebut, dari FGD dan wawancara yang pengkaji lakukan didapatkan solusi bahwa semua pihak yang terlibat dalam konflik tersebut mesti bermusyawarah dan juga pemahaman ulang tentang program yang sedang berjalan.

5.4. Evaluasi dan Prospek Keberlanjutan Program LKM 5.4.1. Evaluasi Program LKM

a. Pandangan Terhadap Kinerja Umum BRR Aceh-Nias

Evaluasi terhadap gagasan, ide, arah, kebijakan dan kebijakan program pemberdayaan dan pengembangan koperasi melalui LKM untuk memberdayakan kehidupan ekonomi komunitas korban tsunami, dilakukan oleh pengkaji mulai praktek lapangan I,II dan III. Seluruh ide, gagasan, arah dan kebijakan tentang program, merupakan sebuah konsep yang komprehensif dalam menata kembali perekonomian rakyat Aceh pada pasca bencana gempa dan tsunami mulai tahun 2005 sampai dengan selesainya masa bakti BRR NAD-Nias pada tahun 2009. Akhir masa tugas BRR tahun 2009, semua tugas, fungsi, seluruh asset yang tetap dan bergerak diserahkan kepada Pemerintah Daerah Nanggroe Aceh Darussalam. Salah satu aset penting dengan dana triliyunan rupiah adalah program pemberdayaan koperasi/LKM untuk meningkatkan taraf kehidupan ekonomi masyarakat khususnya korban tsunami. Program yang dikucurkan sejak tahun 2005 oleh BRR Aceh-Nias telah membawa pro dan kontra dalam dinamika masyarakat NAD.

Pilihan terhadap lembaga berbadan-hukum Koperasi sebagai alat mediasi pengelolaan fasilitas dana BRR yang harus disalurkan ke komunitas korban, pada satu sisi merupakan langkah yang paling aman ditilik dari aspek legalitas-formal sebuah lembaga yang akan menerima dana pemerintah. Namun pada sisi yang lain ternyata mengundang banyak tanggapan khususnya dari pihak institusi atau individu yang memiliki pandangan terhadap koperasi/LKM sebagai sebuah lembaga yang bercitra kurang positif. Evaluasi terhadap keterlibatan (partisipasi) komunitas korban menunjukkan bahwa komunitas korban karena kondisi dan situasi musibah, keterlibatan mereka terabaikan. Hal ini diungkapkan oleh Staf Pembiayaan LKM DS:

”..kami dari pengurus koperasi dan LKM hanya menyalurkan dana bantuan BRR kepada masyarakat yang berhak, dalam penentuan masyarakat yang berhak kami hanya berkoordinasi dengan aparat Gampong itupun hanya sebatas masukan umum. Wewenang besar dalam memilih ada pada koperasi/LKM. Kami tidak tahu bagaimana harus melibatkan masyarakat,

semua masyarakat yang tahu ada dana bantuan mendatangi kami, kami kewalahan, dengan waktu yang sedikit”.

Penerapan prinsip partisipasi atau keterlibatan masyarakat dalam konteks pemberdayaan ekonomi mikro komunitas korban stunami di Aceh masih sangat kurang. Hal ini juga diungkapkan oleh Ketua AMF center Banda Aceh sekaligus sebagai ketua Dekopinda Aceh Utara Drh. BHS.

“..kita ketahui program ini lahir dari BRR Aceh-Nias, sehingga dalam proses perencanaan, implementasi dan evaluasi program pemberdayaan koperasi dan LKM untuk memberdayakan dan pengembangan komunitas korban tsunami keterlibatan korban tsunami relatif tidak ada. Partisipasi masyarakat hanya ketika dana masuk ke rekening LKM/koperasi artinya masyarakat mendatangi LKM untuk mendapat modal usaha. Itupun bagi masyarakat yang mendapat informasi dari mulut ke mulut. Bagaimana masyarakat bisa berpartisipasi? Sosialisasipun tidak dilakukan, program terkesan terburu-buru hanya ingin menghabiskan dana secara instan, tanpa pemahaman yang jelas dalam masyarakat. Akibatnya kemanfaatan dan keberlanjutan program masih menjadi pentanyaan besar sampai saat ini”.

Prospek keberlanjutan program pemberdayaan dan pengembangan komunitas korban tsunami melalui koperasi/LKM yang mendapat suntikan dana dari BRR Aceh-Nias belum jelas. Besarnya dana yang dikucurkan oleh BRR Aceh-Nias melalui Deputi Ekonomi untuk pemberdayaan ekonomi mikro di Aceh, belum menjadi jaminan program tersebut akan bertahan dan berlanjut dalam komunitas korban tsunami. Hasil observasi dan wawancara serta diskusi fokus group yang dilakukan pengkaji, menunjukkan indikasi tersebut. Keberlanjutan program tersebut masih menjadi pertanyaan. Artinya mesti dilakukan penelitian, pengkajian dan evaluasi ulang secara menyeluruh berkaitan dengan program penguatan ekonomi mikro tersebut. Walaupun demikian nada optimis muncul dari Deputi Ekonomi BRR Aceh Nias. Optimisme ini muncul, menurut pengkaji lebih kepada keberhasilan bidang ekonomi dalam upaya menghabiskan anggaran, tanpa dilandasi evaluasi mendalam tentang keberhasilan dan keberlanjutan program tersebut. Dalam sebuah wawancara, Deputi Ekonomi Sayed Faisal, kamis 4 Oktober 2007 dengan Koran Waspada mengatakan, bahwa dalam dua tahun terakhir, BRR giat melakukan program pemberdayaan ekonomi. Ada dua misi utama yang diemban oleh Kedeputian Ekonomi dan Usaha BRR Aceh-Nias yakni pada tahun-tahun awal fokus tugas untuk memperbaiki sektor usaha yang rusak, dimana bencana gempa dan tsunami menyebabkan sektor produktif merugi sekitar US$ 1,2 miliar. Kemudian, mulai

tahun ini tugas kedeputian adalah melakukan penguatan pondasi ekonomi yang berkelanjutan.

Perbaikan ekonomi masyarakat ini ditunjang dengan pengembangan sentra-sentra porduksi seperti sentra kerajinan batik Aceh, sentra pengolahan ikan, pengembangan kawasan peternakan, terminal agribisnis, penguatan IOO (Investor outreach office) untuk menarik investor dalam dan luar negeri. Telah diresmikannya Klinik Kemasan dan Merk untuk UKM yang berfungsi meningkatkan daya tarik agar tembus ke pasar pada berbagai kemasan dan merk, serta telah diresmikannya EDC (export development centre) yang menjadi pusat pengembangan ekspor baik untuk tingkat nasional maupun internasional. Selain itu juga telah melakukan kegiatan pelatihan, seperti life skill, perikanan, pertanian, peternakan untuk meningkatkan kualitas pelaku sektor riil ekonomi kecil. (Jumlah peserta pelatihan, melalui satuan kerja BRR Life Skill untuk tahun 2006 telah dilatih sebanyak 3.691 orang.

Sayed Faisal menyebutkan, satuan kerja BRR Tenaga Kerja telah dilatih sebanyak 7.244 orang, masing-masing tahun 2005 sebanyak 3.947 orang dan tahun 2006 sebanyak 3.297 orang. Total jumlah peserta pelatihan sebanyak 10.935 orang). Guna mendukung program pemberdayaan ekonomi, BRR mendirikan lembaga keuangan mikro, dengan tujuan semua program dalam berkesinambungan setelah tugas BRR berakhir 2009. Angka realiasi keuangan Tahun Anggaran 2007 per 1 Oktober 2007 untuk Bidang Ekonomi dan Usaha baik di provinsi dan regional secara keseluruhan sudah mencapai rerata 30,79 persen. Kemudian angka realiasi kegiatannya sudah mencapai 36,44 persen. Serapan keuangan akan meningkat tajam pada bulan-bulan berikutnya, karena kegiatan di bidang ekonomi dan usaha pada umumnya bersifat swakelola (80 persen) dan kontraktual (20 persen). Selektivitas terhadap calon beneficiaries, penyesuaian kondisi iklim untuk bidang pertanian, dan penentuan lokasi kegiatan yang memerlukan koordinasi dengan pemerintah daerah merupakan tahapan yang harus ditempuh, yang notabene memerlukan waktu.

Dalam sebuah seminar nasional di Jakarta Gedung Bidakara yang diselenggarakan oleh Bappenas dan BRR Aceh-Nias pada 30 Juli 2007, Kebetulan Pengkaji berkesempatan hadir sebagai peserta. Dalam wawancara kecil dengan Sayed Faisal juga mengungkapkan; bahwa ada 5 (lima) hal yang menjadi penyangga pondasi ekonomi Aceh, yakni pertama fokus pada ekonomi kerakyatan, kedua peningkatan investasi, ketiga perdagangan internasional,

keempat nilai tambah produk, dan kelima penguatan pengusaha dan institusi bisnis lokal. Ekonomi kerakyatan yang pada intinya memacu sektor produktif agar berkembang telah dilaksanakan melalui pemberian modal yang mudah dan tanpa agunan. Jika pada tahap awal perhatian utama pada kecepatan dana turun dan dimanfaatkan oleh masyarakat untuk berusaha, maka saat ini fokus kita pada penguatan lembaga keuangan termasuk SDM-nya. Kemudian investasi terus diupayakan untuk dapat berkembang di Aceh, karena tanpa investasi, kegiatan ekonomi berkelanjutan susah dicapai. Di samping ini pembentukan EDC (Export Development Center) atau pusat pengembangan ekspor juga diarahkan sebagai lembaga penunjang pemasaran produk-produk Aceh ke luar (dalam dan luar negeri).

Satu hal lagi, suatu produk akan tembus ke pasar apabila memiliki daya tarik, sehingga tahun 2007 ini juga diresmikan Klinik Kemasan dan Merk untuk UKM. BRR memprogramkan ‘exit strategy’ melalui lembaga Aceh Micro Finance, yang berperan dalam melakukan supervisi pembinaan kepada LKM-LKM. Dengan demikian pengelolaan dana di LKM-LKM tersebut akan tetap dapat di supervisi/dibina oleh AMF. BRR dan Pemerintah Aceh saling bahu membahu dalam mengimplementasikan program pemberdayaan ekonomi di Aceh. Melalui pembentukan "joint secretariat" atau Sekretariat bersama antara Pemda dan BRR yang ditunjang dengan telah dibentuknya Regionaliasi (Regional I – VI) merupakan langkah yang ditempuh BRR dalam proses pengalihan aset baik program dan operasional kepada pemerintah daerah. Di samping itu kegiatan akan lebih banyak kepada peningkatan kapasitas lembaga Pemda untuk mengelola aset dan melanjutkan program yang telah dijalankan oleh BRR.

Seorang kawan pengkaji, ID seorang mahasiswa di Lhokseumawe, mengirim email pada pengkaji berkaitan dengan program LKM ini, pada 04 Oktober 2007, menurutnya;

”kita tidak perlu terlalu berprasangka negatif apa lagi secara berlebihan, coba lihat saja yang telah dikerjakan BRR mulai rehabilitasi mental masyarakat korban konflik, rekontruksi kawasan dan infrukstur daerah tsunami, pemberian modal usaha kepada masyarakat korban tsunami & dan korban konflik, kemudian BRR mengirim ratusan mahasiswa S1 dan s2 mendapat kesempatan belajar ke luar negeri, ratusan Lembaga keuangan mikro didirikan, ratusan pemuda tuna karya mendapat pelatihan dan kursus ketrampilan tepat guna. belum puasnya layanan masyarakat terhadap layanan LKM tentunya harus dipahami ada bebagai permasalahan, tidak semua orang yang datang ke LKM akan mendapat pinjaman, hanya bagi mareka yang betul-betul mau menjalankan berusaha dan berkarakter jujur yang akan mendapat prioritas, karena hal

ini berkaitan dengan jumlah pinjaman macet yang terjadi di LKM saat ini karena LKM rata-rata tidak membebankan agunan pinjaman bagi peminjam. sebagai contoh sekitar 40% dana modal usaha BRR melalui LKM saat ini macet”.

Ada juga yang berpendapat, IS, ML dan MT mengenai pernyataan Deputi ekonomi BRR Aceh-Nias berkaitan wawancaranya dengan koran waspada tanggal 4 oktober 2007, yang terkirim ke email pengkaji. Menurutnya IS;

”merupakan sebuah pembenaran terhadap apa yg sudah dilakukan oleh BRR mengenai kinerja nya selama ini dalam proses rehabilitasi dan rekonstruksi Aceh- Nias. Jangankan berbicara tentang pemberdayaan ekonomi masyarakat korban tsunami, tapi rekonstruksi perumahan saja belum selesai dan masih banyak para korban yang belum mendapat bantuan perumahan yang menjadi hak-hak dasar korban yang menjadi kewajiban BRR untuk melakukan pemenuhannya. Mengenai tentang pembentukan sektretat bersama antara BRR dan Pemda yang orientasinya untuk penguatan kapasitas pemda semata. Begitu juga dengan pemberdayaan ekonomi yang sudah dijalankan, begitu banyak masalah yang tersisa di daerah program baik yang bersumber dari BRR maupun yang dilakukan langsung oleh para donor”.

Namun demikian, juga perlu disampaikan bagaimana pendapat pengamat tentang keberadaan BRR dengan berbagai programnya. Salah seorang tokoh Aceh yang konsisten mengamati perkembangan masyarakat Aceh adalah Teuku Kemal Fasya dalam sebuah artikelnya di kompas 12 Mei 2007, yang berjudul;

Bersama BRR, Aceh Tetap Menderita, juga memberi masukan yang sangat berarti kepada BRR dengan program pemberdayaan ekonomi mikronya. Menurutnya, tanggal 30 April lalu Badan Rehabilitasi dan Rekonstruksi Aceh-Nias memperingati tahun kedua keberadaannya. Namun, suasana di Aceh tidak gempita di mata korban tsunami. Tiada hiasan umbul-umbul yang menyemangati keberadaan super body yang dibentuk berdasar Perpu No 2/2005 itu, kecuali sederet permasalahan yang masih menumpuk.

Kado terburuk bagi puluhan ribu pengungsi yang masih tinggal di barak-barak kumuh dengan kondisi ekonomi dan kesejahteraan memprihatinkan. Problem lain adalah komitmen sosial para pekerja BRR yang lemah. Kebanyakan pengelola Badan Pelaksana bukan orang Aceh atau tidak berasal dari komunitas aktivis yang dikenal berhasil melakukan pekerjaan sosial dengan cepat dan tepat. Sebagian besar adalah "profesional kantoran" yang tidak menguasai lapangan dan lemah pengalaman partisipatif dalam mengatasi bencana alam dan sosial. Dibandingkan dengan lembaga sejenis di negara lain, peran BRR sama sekali tidak memiliki fokus. Pada kasus gempa di Kobe, Pemerintah Jepang

hanya fokus kepada program perumahan dan infrastruktur. Demikian pula pada penanganan bencana tsunami di Andaman dan Nikobar, Pemerintah India mendelegasikan wewenang kepada lembaga independen yang bertugas mengurangi derita bencana (disaster reduction) yang "hanya" bertujuan pokok pada pemulihan ekonomi, perbaikan infrastruktur air, pemberdayaan perempuan, dan peningkatan kapasitas masyarakat desa”.

Menurutnya, Prinsip ingin melakukan semua telah membuat banyak proyek rehabilitasi menjadi "setengah matang" di perencanaan, implementasi, dan evaluasi. Terlalu banyak perencanaan, sedikit tindakan, tetapi terlalu besar risiko anggaran yang dikeluarkan. Struktur BRR yang terus menggelembung untuk gaji, biaya operasional, dan pengadaan alat yang menghabiskan lebih dari dua pertiga dari total anggaran menjadi masalah prinsipiil. Hingga Maret 2007 keberadaan pegawai BRR telah mencapai 1.297 orang. Anggaran untuk menggaji mereka adalah Rp 14,03 miliar per bulan atau Rp 168,4 miliar per tahun. Dan jumlah ini terus menunjukkan grafik meningkat per semester. Anggaran transportasi staf sebesar Rp 2,7 miliar per bulan, membuka peluang distortif untuk kepentingan jalan-jalan gratis atau weekend ke luar kota dan atau ke luar negeri.

Pemikiran konkret yang harus diambil untuk mengakhiri infeksi inkompetensi dan kelambanan kinerja BRR adalah secepat mungkin melepas mandat dan menyerahkan wewenang rehabilitasi dan rekonstruksi kepada pemerintahan yang terpilih melalui pilkada 11 Desember lalu. Wacana awal pembentukan BRR adalah menjadi lembaga yang terpercaya dalam koordinasi dan konsolidasi anggaran dari pemerintah dan dunia internasional (6,1 miliar dollar AS dari komitmen 7,5 miliar dollar AS pada awal tsunami) sekaligus menengahi problem korupsi yang terjadi di Aceh karena kepemimpinan daerah yang lemah.

Berbagai nada optimis sekaligus pesimis dalam proses keberlanjutan program pemberdayaan dan pengembangan masyarakat melalui koperasi/LKM bermunculan dalam masyarakat baik di Aceh sendiri maupun luar Aceh. Namun yang pasti keberhasilan program tersebut mesti dikembalikan kepada komunitas korban sendiri. Keterlibatan sejak awal perencanaan sampai proses evaluasi; komunitas korban semestinya diikutkan. Harapan kini satu transisi telah selesai dengan hadirnya figur Irwandi Yusuf sehingga tak ada peluang untuk menunda mengembalikan tanggung jawab di tangan masyarakat Aceh sendiri. Menurut

pengkaji, proses phasing out/pengalihan yang dipercepat akan mengakhiri penyakit birokratisme dan gaji yang supermewah yang dirasakan pegawai BRR saat ini.

Sebagai perbandingan, gaji Kepala BRR sebesar Rp 60,6 juta dan pegawai terendah sebesar Rp 10 juta per bulan tidak sebanding dengan kinerja yang telah ditunjukkan. Sebagian besar aktivis Aceh yang cukup kreatif dan passionate tidak bisa berbuat apa-apa dan menjadi ”ayam sayur” ketika masuk ke lembaga ini. Mereka tak berani melawan problem sistemik yang ada di lembaga itu. Tujuan pun beralih dari cita-cita transformasi sosial ke arah mendapatkan jaminan hidup di atas rata-rata.

Phasing out dan penyerahan wewenang kepada pemerintah daerah akan mengakhiri dualisme program yang selama ini terjadi sekaligus mengintensifkan peran kedinasan yang ada, termasuk "menaturalisasi" kesenjangan pendapatan dan telah menimbulkan kecemburuan sosial. Kalaupun BRR harus tetap dipertahankan, wewenangnya hanya pada perencanaan dan pengawasan dan bukan implementasi. Jika berbagai masukan lagi-lagi diabaikan, sepertinya Aceh menunggu sejarah kembali melipat nasib korban yang seharusnya diangkat tinggi-tinggi dalam penanganan bencana. Penting mengingat kata-kata Graham Hancock dalam Lords of Poverty: The Power, Prestige, and Corruption of the International Aid Business (2004), "Organisasi bantuan sosial hanya melakukan kompetisi untuk memperbesar ukuran tubuhnya sendiri dengan membuat catatan kecil yang berharga bagi korban dan sebenarnya mereka sendirilah yang paling diuntungkan dari program tersebut.

Terdapat tiga hal yang harus diperhatikan dalam mengatur komitmen dari komuniti untuk berkontribusi dalam pembangunan berkelanjutan yaitu: konteks saat ini untuk meningkatkan partisipasi dari komunitas, overview tentang hubungan antara kegiatan komunitas dengan lingkungan, meningkatkan issue-issue utama dan pertanyaan untuk mengumpulkan khususnya proverty, komunity, membangunan kapasitas dan kelanjutannya. Pada dasarnya, komunitas sendiri saja tanpa dukungan dari pemerintahan local tidak akan bisa bertahan lama. Setiap profesi dan petugas public harus menghormati mereka yang tergantung pada pelayanan yang diberikan oleh profesi atau petugas public tersebut, dan harus memberi mereka jalan untuk menunjukkan ketidaksukaan mereka. Membangun hubungan yang kreatif antara pendekatan komunitas lokal dengan institusi public yang mendukungnya, sangatlah penting.

Partisipasi dari komunitas dalam pembangunan berkelanjutan bisa terwujud yang menurut Chanan berdasarkan hasil penelitiannya adalah jika kepuasan atas hubungan personal tinggi, dengan otoritas yang rendah, pengaruh dari individu-individu tertentu moderat, dan pengaruh dari group local tinggi. Kalau kondisi masyarakat sangat tidak percaya kepada pemerintah dan layanan-layanan public, maka partisipasi dari penduduk dalam komunitas yang mendorong pembangunan berkelanjutan sangat rendah. Pembangunan Kapasitas sebaiknya tidak terlihat sebagai pelopor dan pembangunan berkelanjutan tapi proses pengembangan melalui program kegiatan yang didukung oleh prinsip-prinsip yang pasti.

Setelah mengevaluasi program pemberdayaan ekonomi mikro melalui LKM “Seunuddon Finance” dari aspek pengembangan ekonomi lokal, pengembangan modal sosial dan gerakan sosial, serta kebijakan dan perencanaan sosial, maka disimpulkan beberapa hasil evaluasi secara umum terhadap program pengembangan masyarakat melalui LKM sebagai berikut.

1. Sumber Daya Manusia pengelola LKM masih kurang, rata-rata hanya tamatan SMU.

2. Pola koordinasi antara BRR, Pemda/Dinas terkait, AMFC dan Koperasi-LKM belum berjalan sebagaimana mestinya.

3. Belum terciptanya dukungan yang memadai dari pelaku-pelaku pembangunan lokal seperti pemda, pengusaha, kelompok peduli, NGOs (Perguruan Tinggi, tokoh masyarakat, ulama) sehingga kerjasama belum terwujud dalam penanggulangan keluarga miskin melalui kelompok usaha bersama.

4. Belum terciptanya jalinan kerjasama dengan kelembagaan ekonomi yang disebabkan kurangnya informasi dan pengetahuan bagaimana cara mengakses sumber dan pihak mana yang dapat diakses, maka dalam hal ini pendamping sosial perlu melakukan perannya secara optimal yaitu sebagai pemberi informasi, perencana, fasilitator, partisipator, mobilisator, edukator dan advokator.

5. Bantuan modal usaha pergulirannya kurang lancar bahkan terjadi kemacetan dan tidak berkembang karena pada umumnya masyarakat menganggap bahwa setiap bantuan dari pemerintah dan BRR sebagai hibah yang tidak perlu dikembalikan.

Dalam pelaksanaan program pemberdayaan ekonomi mikro melalui LKM pemanfaatan modal sosial sebenarnya sudah ada. Kelompok usaha bersama yang dibentuk, di dalamnya terdiri dari keluarga miskin sebagai anggota masyarakat yang saling berinteraksi dan berelasi, bila dilihat dari modal sosial hal ini menunjukkan bahwa kohesifitas dan kepercayaan sudah ada diantara mereka. Norma-norma dan nilai-nilai yang menentukan interaksi antara anggota kelompok dibentuk oleh LKM dengan persyaratan bantuan modal usaha secara bergulir diberikan kepada keluarga dan individu serta kelompok. Wujud kongkrit dari modal sosial dalam kelompok usaha bersama, seperti kelompok tambak, berupa komitmen bersama dalam berorganisasi untuk mencapai tujuan bersama, yaitu meningkatkan kesejahteraan keluarga miskin. Semangat gotong royong, senasib sepenanggungan dan komitmen untuk berjuang bersama diantara mereka menimbulkan solidaritas dan keterikatan yang kuat diantara kelompok. Semangat ini merupakan bentuk modal sosial yang mampu menciptakan kohesi antar keluarga yang membemtuk kelompok bersama yaitu kelompok tambak, dagang, nelayan dan lain-lain.

b. Evaluasi Program LKM

Secara umum dapat dievaluasi sesuai dengan temuan lapangan, yaitu: a. Dari segi sebaran lokasi keberadaan koperasi/LKM; keberadaan LKM

Seunuddon Finance masih mudah dijangkau dengan roda dua atapun roda empat. Transportasi sudah tersedia, jalan sudah diaspal walaupun sudah mengalami rusak berat, jarak dengan kecamatan hanya 1 kilometer, dengan jalan negara 10 kilometer, dengan Ibu kota Kabupaten 60 kilometer.

b. Dari sisi Sumber Daya Manusia untuk pengurus dan pengelola yang berbadan hukum koperasi secara umum ditemukan berdasarkan biodata yang ditemukan bahwa LKM Seunuddon Finance, yang terdiri dari manager, staf administrasi, staf keuangan dan lapangan semua tamatan SMU. Sehingga mereka memenuhi persyaratan minimal sebagai pengelola LKM.

c. Adapun evaluasi tentang kemandirian LKM ditemukan bahwa setiap LKM belum dapat mengelola dana fasilitas BRR (rata-rata per LKM 900 juta) yang pada kenyataannya dengan dana sebesar itu seharusnya LKM yang mendapat Bantuan/suntikan dana dari BRR, sudah dapat mandiri. Hal ini dikarenakan, LKM Seunuddon Finance mengalami konflik dengan

masyarakat maupun dalam tubuh lembaga LKM atau koperasi itu sendiri. Sehingga semua dana yang sudah dikucurkan sulit dikembalikan.

d. Ide dan gagasan tentang pemberdayaan koperasi melalui LKM pada saat pasca gempa dan tsunami secara langsung tanpa dilandasi penguatan kelembagaan Koperasi/LKM dapat dikatakan kurang tepat. Mestinya BRR Aceh-Nias, pemerintah dan lembaga donor lain melakukan penguatan capacity building terhadap lembaga dan pengurus koperasi/LKM, setelah itu selesai, baru kemudian dana dikucurkan.

e. Dari segi masyarakat, pada saat manusia tertimpa bencana sehingga kehilangan hampir semua yang dimilikinya, maka secara umum mereka belum siap untuk melakukan pekerjaan/usaha seperti ketika belum terjadi bencana. Kebanyakan para korban gempa ketika program diluncurkan pertama sekali, prioritas utama mereka adalah memenuhi kebutuhan makan dan rumah (barak). Kalaupun ada pihak diluar mereka yang mempersiapkan fasilitas dana untuk usaha, prosedur/tata cara yang paling tepat adalah yang sederhana. Karena pada dasarnya kondisi dan lingkungan disekitar tempat tinggal masyarakat lokasi bencana tidak dapat berfungsi atau belum saatnya berfungsi secara normal. Sehingga yang terjadi adalah semua dana bantuan modal usaha dari LKM dipergunakan untuk kebutuhan konsumtif sehari-hari, bukan untuk modal usaha.

f. Di tilik dari kondisi infrastruktur seperti media transportasi, sarana komunikasi, dan sarana listrik, semuanya masih belum berfungsi normal pada saat program diluncurkan. Faktor tersebut sangat berpengaruh pada tingkat pelayanan lembaga yang bergerak di pelayanan publik termasuk koperasi. Ketika kondisi ini diabaikan dan program tetap berjalan, akibatnya adalah terjadi gangguan (disfungsi) terhadap pelayanan publik. Untuk lembaga koperasi/LKM di temukan kondisi sebagai berikut: kesulitan menjangkau koperasi pada daerah bencana karena belum ditemukan sarana, sehingga fungsi pengendalian dan supervisi terlambat dilakukan. Arus listrik yang cenderung tidak stabil setiap hari, hal ini berakibat pada tidak berfungsinya atau kerusakan pada perangkat lunak dan keras yang menjadi alat kerja utama lembaga pelayanan publik seperti koperasi/LKM. Sehingga administrasi awal dari LKM Seunuddon Finance bersifat manual. Semua dicatat secara manual yang menyulitkan proses kerja dilapangan. Akibat lain yang ditentukan adalah pencatatan administrasi dan keuangan

dilakukan secara manual yang cenderung memiliki kelemahan dalam keakuratan data keuangan dalam penerapannya.

g. Evaluasi terhadap tata cara: identifikasi, seleksi dan penetapan LKM peserta program BRR Aceh-Nias, adalah hal yang sangat sulit untuk mendapatkan lembaga keuangan yang sehat, baik itu lembaga perbankan sekalipun apalagi koperasi. Berpijak pada realita tersebut sangat sulit menentukan LKM peserta program BRR, yang mempunyai tingkat kesehatan keuangan yang baik, karena pada kenyataannya banyak LKM yang tidak memiliki simpanan pokok maupun simpanan wajib. Kenyataan ini dialami oleh LKM Seunuddon Finance, mereka baru terbentuk ketika program BRR Aceh-Nias diluncurkan.

h. Dinilai dari jenis bantuan pola bantuan yang diterapkan sudah cukup baik, baik itu dinilai untuk kepentingan masyarakat sebagai pemetik manfaat ataupun LKM, karena jenis bantuan yang ada bervariasi disesuaikan dengan kondisi dari masyarakat/pemetik manfaat yang ada. Namun dalam prakteknya dilapangan semua jenis bantuan tersebut tidak berjalan dengan baik. Hal ini disebabkan, pemahaman masyarakat tentang pola bantuan sosial, mudharabah/bagi hasil dan ritel masih lemah, termasuk pengurus LKM/koperasi itu sendiri. Artinya sosialisasi tentang program tidak dilakukan secara maksimal.

i. Evaluasi di lapangan ditemukan bahwa LKM dituntut dalam waktu yang singkat harus dapat menyeleksi masyarakat untuk menjadi pemetik manfaat atau penerima bantuan dalam jumlah yang besar. Yang pada kenyataannya dalam waktu yang singkat tidak bisa dilakukan penyeleksian yang akurat terhadap pemetik manfaat yang berkualitas.

Realitas dilapangan, untuk sosialisasi tentang keberadaan LKM belum berjalan dengan baik. Padahal dengan sosialiasi ini merupakan sarana ampuh untuk menarik minat masyarakat berpartisipasi dalam pelaksanaan program LKM. Namun sampai sejauh ini upaya sosialisasi LKM masih belum optimal dijalankan, sehingga banyak warga masyarakat yang belum memahami program LKM, seperti yang diungkapkan oleh Manager LKM Seunuddon Finance AH.

“...memang keberadaan program LKM Seunuddon Finance belum semua masyarakat mendapat informasi yang lengkap. Kita saja sebagai pengurus LKM dan koperasi mendapat informasi yang berubah-rubah dari Banda Aceh (BRR-Red), awalnya kita disuruh mengumpulkan KTP masyarakat, membuat rekap nama dan nomor KTP dan administrasi lain dikirim ke Banda Aceh. Tahap awal sampai 800 orang diminta per LKM,

namun kemudian berubah-rubah sampai tiga kali. Saya kira di Banda Aceh saja belum siap, apalagi kita sebagai pengurus di Gampong”.

Ketua AMF center Banda Aceh Drh.BHS, sebagai payung LKM berkaitan dengan keberlanjutan program dan masalah yang muncul, mengatakan bahwa;

”kita tidak mungkin mengakomodir semua permohonan masyarakat korban, LKM di masing-masing daerah mesti melakukan verifikasi terhadap layak atau tidaknya di bantu dengan dana LKM. Sekarang saja, banyak yang sudah menerima pinjaman tapi sulit dalam pengembalian..saya kira berlanjut atau tidaknya program ini salah satu tergantung pada pengembalian nasabah, sehingga dana pengembalian dapat digulirkan pada orang lain, itu baru adil namanya. Komitmen awal dan arah program saya kira sudah cukup bagus, keterlibatan masyarakat juga ada..., tapi memang dalam praktek dan realitas lapangan ya seperti itu. Kalau boleh saya menyebutkan, tidak hanya pada pihak BRR, AMF atau LKM yang yang bermasalah secara manegement tapi juga budaya kita yang belum terbiasa seperti ini, ada yang mengangap dana ini hibah jadi tidak usah dikembalikan.”

Manager dan sekretaris LKM ”seunuddon Finance” AH dan DS. Sampai mengeluh untuk mengundurkan diri dari kepengurusan LKM, dengan alasan susahnya pengembalian dari masyarakat. Karena menurutnya, indikator keberhasilan LKM selain sukses dalam penyalur yang tepat sasaran juga ditentukan oleh lancarnya pengembalian dari masyarakat. Sampai saat ini LKMnya baru mampu menarik pengembalian dana dari nasabah 35 persen sedangkan 70 persen kredit macet.

”....memang tidak mudah berhadapan dengan masyarakat dalam mengutip dana pengembalian.., kadang kita berkali-kali datang ke tempat usahanya, terkadang juga ke rumahnya..., berbagai macam alasan. Padahal kita sudah capek, butuh biaya untuk pergi kesana-kemari..,tapi tidak semua ya, ada juga yang tepat waktu datang ke kantor untuk menyetor..nah..orang seperti ini biasanya bisa pinjam lagi kalau dia membutuhkan. Kami kira kejujuran dan kesadaran dalam hal ini penting. Rata-rata yang mendapat pinjaman ada usaha yang jelas seperti tambak, nalayan, petani garam, petani sawah, pedagang kecil, peternak kambing juga ada beberapa orang pedagang jual beli ikan (mugee-red) dengan honda (motor-red).. Kami juga ada pinjam, ya seperti orang lain. kami hanya di gaji 2 bulan pertama waktu awal program berjalan, sedangkan saat ini tergantung dari pengembalian dari masyarakat. Padahal kami harus menggaji staf administrasi dan pembukuan.

Hal senada juga disampaikan oleh geuchik (kepala desa-red) Bapak DS keude simpang jalan seunuddon yang juga sebagai sektretaris LKM. Menurutnya, persoalan ini sudah muncul sejak kita mengekuti pelatihan di Banda