PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP PENGUNGKAPAN SUKARELA PERUSAHAAN MANUFAKTUR

Nur Fitri Riznawaty fitri9119@yahoo.co.id

Andayani

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

The voluntary disclosure is the types of information which are not required by the capital market supervisory board to be revealed. Voluntary disclosure index is a number that indicates the completeness of voluntary items presented in the company’s annual report. This research is conducted in manufacturing companies which are classified as the chemicals and basic industries, various industries, and consumer goods industries which are listed in the Indonesia Stock Exchange in 2011. The multiple regressions analysis is applied as the analysis technique in this research. The result of research findings indicate that ownership concentrate, the size of the company, the proportion of independent commissioners and the public accountant office specialized in industries simultaneously have significant influence to the voluntary disclosure of manufacturing industry companies which are listed in the Indonesia Stock Exchange in 2011. The partial influence indicates that only ownership concentrate, the size of the company, and the public accountant office specialized in industries variables which have significant influence to the voluntary disclosure. While, the proportion of independent commissioners has no significant influence

Keywords: Voluntary Disclosure, Voluntary Disclosure Index, Agency Theory, Good Corporate Governance

ABSTRAK

Pengungkapan sukarela adalah jenis-jenis informasi yang tidak diwajibkan oleh badan regulator pasar modal untuk diungkapkan. Indeks pengungkapan sukarela merupakan angka yang menunjukkan item kelengkapan sukarela yang disajikan dalam laporan tahunan perusahaan. Penelitian ini bertujuan untuk meneliti pengaruh konsentrasi kepemilikan, ukuran perusahaan, proporsi komisaris independen, dan spesialisasi industri KAP terhadap indeks pengungkapan sukarela perusahaan-perusahaan manufaktur yang terklasifikasi menjadi industri dasar dan kimia, aneka industri, dan industri barang konsumsi yang mencatatkan sahamnya di Bursa Efek Indonesia pada tahun 2011. Teknik analisis yang digunakan dalam penelitian adalah analisis regresi berganda. Temuan hasil penelitian menunjukkan bahwa konsentrasi kepemilikan, ukuran perusahaan, proporsi komisaris independen, dan spesialisasi industri KAP secara simultan berpengaruh signifikan terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011. Adapun pengaruh secara parsial menunjukkan bahwa hanya variabel konsentrasi kepemilikan, ukuran perusahaan, dan spesialisasi industri KAP yang berpengaruh signifikan terhadap indeks pengungkapan sukarela, sedangkan proporsi komisaris independen tidak memiliki pengaruh yang signifikan.

Kata kunci: pengungkapan sukarela, indeks pengungkapan sukarela, teori keagenan, Good

Corporate Governance

PENDAHULUAN

Informasi merupakan hal penting dalam persaingan di dunia bisnis pada masa seperti sekarang ini. Untuk dapat memenuhi kebutuhan informasi stakeholders atau calon investor, perusahaan harus melakukan pengungkapan laporan keuangan yang lebih transparan dan lengkap guna mendukung pengambilan keputusan bisnis yang optimal.

Pengungkapan laporan tahunan perusahaan dapat dikelompokkan menjadi dua, yaitu pengungkapan yang bersifat wajib (mandatory) dan pengungkapan yang bersifat sukarela (voluntary). Pengungkapan wajib merupakan jenis-jenis informasi yang diwajibkan pemerintah untuk diungkapkan dalam laporan tahunan perusahaan melalui keputusan

ketua BAPEPAM KEP-134/BL/2006. Pengungkapan sukarela merupakan jenis-jenis informasi yang tidak diwajibkan oleh pemerintah untuk diungkapkan, sehingga perusahaan memiliki kebebasan untuk melakukan pengungkapan atau tidak. Motif dari pengungkapan sukarela ini adalah manajemen perusahaan ingin mempengaruhi persepsi pasar terhadap nilai perusahaan. Pengungkapan informasi secara sukarela kemungkinan dipengaruhi oleh karakteristik-karakteristik tertentu perusahaan sehingga akan mengakibatkan perbedaan luas pengungkapan dalam laporan tahunan antara perusahaan yang satu dengan perusahaan yang lain (Wulansari, 2008).

Menurut teori keagenan, untuk mengatasi masalah tersebut adalah dengan tata kelola perusahaan yang baik (good corporate governance/GCG). Corporate Governance (CG) merupakan suatu mekanisme yang digunakan pemegang saham dan kreditor perusahaan untuk mengendalikan tindakan manajer (Dallas, 2004). Mekanisme tersebut dapat berupa mekanisme internal, yaitu struktur kepemilikan yang salah satu aspeknya adalah konsentrasi kepemilikan saham, struktur dewan komisaris yang salah satu aspeknya adalah komposisi dewan komisaris, dan mekanisme eksternal, yaitu pengendalian oleh pasar, kepemilikan institusional, serta audit oleh auditor eksternal (Babic, 2001).

Beberapa faktor yang mempengaruhi pengungkapan sukarela adalah kepemilikan, ukuran perusahaan, dan mekanisme corporate governance (Nuryaman, 2009). Mekanisme corporate governance dalam hal ini adalah komposisi dewan komisaris dan kualitas audit oleh auditor eksternal dengan proksi spesialisasi industri Kantor Akuntan Publik (KAP). Ukuran perusahaan dapat mempengaruhi pengungkapan sukarela. Semakin besar suatu perusahaan, maka perusahaan akan menghadapi biaya politik yang tinggi, perusahaan besar akan menghadapi tuntutan lebih besar dari para stakeholder untuk menyajikan laporan keuangan yang lebih transparan.

Pengungkapan informasi akan memberikan stimulus bagi pertumbuhan ekonomi sebagai efek dari efisiensi pasar modal. Beberapa hasil penelitian memberikan kesimpulan bahwa pengungkapan sukarela berguna untuk mengurangi kesenjangan informasi antar para pelaku pasar modal, sehingga investor percaya bahwa transaksi saham di pasar modal terjadi pada harga yang wajar. Kepercayaan investor ini kemudian akan diikuti dengan peningkatan likuiditas saham dan penurunan biaya modal.

Penelitian ini bertujuan untuk mengetahui pengaruh konsentrasi kepemilikan, ukuran perusahaan, proporsi komisaris independen, dan spesialisasi industri KAP terhadap pengungkapan sukarela perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

Teori Agensi

Hubungan agensi terjadi ketika salah satu pihak bertindak sebagai pihak yang menyewa pihak lain (prinsipal) untuk melaksanakan suatu jasa, dan dalam melakukan hal itu, mendelegasikan wewenang untuk membuat keputusan kepada pihak yang disewa (agen) tersebut (Anthony dan Govindarajan, 2005). Anthony dan Govindarajan (2005) menyatakan bahwa dalam lingkup korporasi atau perusahaan, pemegang saham adalah prinsipal dan CEO perusahaan adalah sebagai agen. Elemen kunci dalam teori agensi adalah bahwa prinsipal dan agen memiliki preferensi atau tujuan yang berbeda. Teori agensi mengasumsikan bahwa prinsipal dan agen bertindak untuk kepentingan mereka masing-masing (Anthony dan Govindarajan, 2005).

Teori agensi menjelaskan bagaimana asimetri informasi terjadi di dalam suatu perusahaan. Asimetri informasi ini sangat merugikan bagi pihak stakeholders, oleh karena itu para stakeholders memerlukan suatu alat kontrol untuk dapat mengurangi resiko terjadinya

asimetri informasi. Alat kontrol yang dapat digunakan oleh stakeholders adalah informasi yang berupa pengungkapan sukarela pada laporan tahunan perusahaan.

Dengan pengungkapan sukarela yang lebih luas, maka akan memberikan informasi yang lebih transparan bagi stakeholders. Hal ini akan dapat mengurangi resiko terjadinya asimetri informasi.

Asimetri Informasi

Asimetri informasi (information asummetry), yaitu suatu kondisi dimana ada

ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia

informasi (preparer) dengan pihak pemegang saham dan stakeholder pada umumnya

sebagai pengguna informasi (user).

Menurut Scott (2000), terdapat dua macam asimetri informasi, yaitu:

1. Adverse Selection.

Para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak

tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar.

Fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh

pemegang saham tersebut tidak disampaikan informasinya kepada pemegang

saham.

2. Moral Hazard.

Kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh

pemegang saham maupun pemberi pinjaman, sehingga manajer dapat melakukan

tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan

sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Corporate Governance

Definisi dan Tujuan Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2001) corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Adapun tujuan dari good corporate governance adalah untuk menciptakan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders).

Manfaat Corporate Governance

Manfaat corporate governance menurut Forum for Corporate Governance in Indonesia (FCGI, 2001) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia. 4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan

Prinsip-Prinsip Corporate Governance

Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI, 2001) adalah sebagai berikut:

1. Fairness (keadilan). Menjamin adanya perlakuan adil dan setara di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku. Prinsip ini menekankan bahwa semua pihak, yaitu baik pemegang saham minoritas maupun asing harus diberlakukan sama.

2. Transparency (transparansi). Mewajibkan adanya suatu informasi yang terbuka, akurat dan tepat pada waktunya mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, dan para pemegang kepentingan (stakeholders).

3. Accountability (akuntanbilitas). Menjelaskan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Prinsip ini menegaskan pertanggungjawaban manajemen terhadap perusahaan dan para pemegang saham.

4. Responsibility (pertanggungjawaban). Memastikan kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadapkorporasi yang sehat serta peraturan perundangan yang berlaku. Dalam hal ini perusahaan memiliki tanggungjawab sosial terhadap masyarakat atau stakeholders dan menghindari penyalahgunaan kekuasaan dan menjunjung etika bisnis serta tetap menjaga lingkungan bisnis yang sehat.

Perwujudan dan Penerapan Good Corporate Governance

Menurut Herwidayatmo (2004), prinsip-prinsip corporate governance dapat diwujudkan dalam pengelolaan perusahaan dengan melaksanakan hal-hal sebagai berikut: 1. Rapat Umum Pemegang Saham.

2. Keterbukaan dan Transparansi. 3. Keberadaan komisaris independen. 4. Ukuran dewan komisaris.

5. Komite Audit.

6. Struktur kepemilikan.

Konsentrasi Kepemilikan Saham

Konsentrasi kepemilikan menggambarkan bagaimana dan siapa saja yang memegang kendali atas keseluruhan atau sebagian besar atas kepemilikan perusahaan serta keseluruhan atau sebagian besar pemegang kendali atas aktivitas bisnis pada suatu perusahaan. Kepemilikan dikatakan lebih terkonsentrasi jika untuk mencapai kontrol dominasi atau mayoritas dibutuhkan penggabungan lebih sedikit investor. Kepemilikan saham terkonsentrasi adalah suatu kondisi dimana sebagian besar saham dimiliki oleh sebagian kecil individu, sehingga individu tersebut memiliki jumlah saham relatif dominan dibandingkan dengan pemegang saham lainnya (Dallas, 2004). Kepemilikan saham yang besar oleh pihak tertentu dalam suatu perusahaan akan memiliki beberapa dampak terhadap kualitas implementasi corporate governance perusahaan.

Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan dengan struktur kepemilikannya. Secara umum, perusahaan besar akan mengungkapkan informasi secara sukarela lebih banyak dibandingkan perusahaan kecil. Terdapat beberapa argumen yang dapat menjelaskan mengapa ukuran perusahaan berpengaruh terhadap pengungkapan informasi sukarela dalam laporan tahunan.

Menurut Meek et. al.1995 (dalam Fitriani, 2001), variable ukuran (size) merupakan variabel yang secara konsisten berpengaruh signifikan terhadap pengungkapan.

Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya, dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (KNKG, 2004).

Dalam Keputusan Ketua BAPEPAM tahun 2004 disebutkan bahwa komisaris independen adalah anggota komisaris yang:

1. Berasal dari luar emiten atau perusahaan publik.

2. Tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik.

3. Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik.

4. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Spesialisasi Industri Kantor Akuntan Publik (KAP)

O’Rilley dan Reisch (2002) menyatakan bahwa spesialisasi industri dapat meningkatkan reputasi dari KAP dan menarik klien baru dalam industri dan mempertahankan klien lama, sehingga dapat meningkatkan profitabilitas KAP tersebut, salah satunya berasal dari pendapatan jasa audit yang lebih besar daripada auditor non-spesialis industri sebagai konsekuensi dari pengakuan sebagai spesialis industri.

Auditor spesialis industri menyediakan kualitas audit yang lebih baik, karena memiliki pengetahuan yang lebih banyak dalam spesialisasi industri yang menjadi spesialisasi mereka, sehingga lebih akurat dalam mengaudit industri tersebut, memberikan resiko bawaan yang lebih rendah saat diminta untuk menilai akun spesifik suatu industri, menambah kemampuan mendeteksi kecurangan, dan menunjukkan kepatuhan yang lebih baik terhadap standar audit (Hay dan Jeter, 2008).

Berdasarkan uraian-uraian tersebut dapat disimpulkan bahwa spesialisasi industri yang dilakukan auditor dapat meningkatkan kualitas audit, sehingga membawa pengaruh positif pada kualitas laporan keuangan.

Pengungkapan Informasi Sukarela

Informasi dalam laporan tahunan dapat dikelompokkan menjadi dua kelompok, yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib adalah pengungkapan yang wajib dilakukan oleh perusahaan sesuai dengan peraturan pasar modal yang berlaku. Di Indonesia pengungkapan wajib telah diatur dalam Keputusan Ketua Bapepam No. Kep-134/BL/2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau bagi perusahaan publik. Adapun pengungkapan sukarela adalah pengungkapan informasi yang tidak diwajibkan oleh badan regulator pasar modal (BAPEPAM).

Pengungkapan sukarela dapat menambah kelengkapan informasi dalam memahami kegiatan operasional perusahaan publik dan menunjukkan adanya ketransparanan keadaan perusahaan yang sebenarnya terhadap pengguna laporan keuangan. Murni (2003) mengatakan bahwa pengungkapan sukarela merupakan salah satu cara untuk

meningkatkan kredibilitas laporan keuangan perusahaan dan untuk membantu investor dalam memahami strategi bisnis perusahaan.

Penelitian Terdahulu

Penelitian yang menelaah tentang faktor-faktor yang mempengaruhi pengungkapan sukarela telah pernah dilakukan oleh Nuryaman (2009). Penelitiannya menelaah pengaruh faktor-faktor konsentrasi kepemilikan, ukuran perusahaan, proporsi dewan komisaris independen, dan spesialisasi industri KAP terhadap pengungkapan sukarela perusahaan-perusahaan yang masuk dalam kategori industri sektor manufaktur yang terdaftar di BEI pada tahun 2005. Selain itu, Nuryaman juga menggunakan variabel pengendali (kontrol) yaitu ROI (Return On Investment) dan leverageyang juga mempengaruhi tingkat pengungkapan sukarela perusahaan. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitiannya menunjukkan bahwa konsentrasi kepemilikan, ukuran perusahaan, spesialisasi industri KAP, dan ROI berpengaruh signifikan terhadap pengungkapan sukarela. Adapun proporsi dewan komisaris independen dan leverage tidak memiliki pengaruh yang signifikan terhadap tingkat pengungkapan sukarela perusahaan.

Penelitian lainnya yang juga menelaah tentang faktor-faktor yang mempengaruhi tingkat pengungkapan sukarela adalah penelitian Siagian dan Ghozali (2012). Dalam penelitiannya ditelaah tentang pengaruh faktor-faktor ukuran dewan komisaris, aktivitas dewan komisaris, proporsi dewan komisaris independen, aktivitas komite audit, ukuran perusahaan, dan jenis industri terhadap tingkat pengungkapan sukarela. Penelitiannya dilakukan pada seluruh perusahaan non finansial yang terdaftar di Bursa Efek Indonesia tahun 2011 yang telah memiliki website yang berjumlah 126 perusahaan. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitiannya menunjukkan bahwa hanya ada dua variabel yang memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela, yaitu aktivitas komite audit dan ukuran perusahaan. Variabel-variabel ukuran dewan komisaris, aktivitas dewan komisaris, proporsi dewan komisaris independen dan jenis industri terbukti tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela.

Pengembangan Hipotesis

Struktur kepemilikan yang tersebar juga dapat mengakibatkan kurangnya kapasitas untuk melakukan monitoring karena persentase kepemilikan yang rendah dari individu pemegang saham. Oleh sebab itu konsentrasi kepemilikan akan cenderung membuat tingkat pengungkapan sukarela lebih baik daripada struktur kepemilikan yang tersebar. Nuryaman (2009) juga mengungkapkan bahwa konsentrasi kepemilikan berpengaruh positif terhadap pengungkapan sukarela, karena semakin terkonsentrasi kepemilikan saham maka pengendalian kebijakan pengungkapan informasi pada pelaporan keuangan akan semakin baik, dengan tingkat pengungkapan sukarela yang semakin tinggi. Hal ini membuktikan bahwa konsentrasi kepemilikan dapat menjadi mekanisme corporate governance di perusahaan. Oleh karena itu dapat dirumuskan hipotesis sebagai berikut:

H1 : Konsentrasi kepemilikan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011.

Menurut Nuryaman (2009), ukuran perusahaan juga terbukti berpengaruh positif terhadap pengungkapan sukarela. Karena perusahaan besar yang banyak disorot oleh publik dan analis pasar modal akan memberikan informasi yang lebih banyak dibandingkan perusahaan kecil. Siagian dan Ghozali (2012) juga mengungkapkan hal yang sama, dimana ukuran perusahaan berpengaruh positif signifikan terhadap luas pengungkapan informasi

strategis secara sukarela pada perusahaan. Semakin besar sebuah perusahaan maka pengungkapan informasi strategis pada perusahaan juga akan semakin luas. Berdasarkan hal yang dikemukakan tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Ukuran perusahaan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011.

Keberadaan komisaris independen dapat menyeimbangkan kekuatan antara pihak manajemen, khususnya CEO dan pengelola melalui fungsi monitoring. Wardhani (2008) menyatakan bahwa semakin besar ukuran dewan komisaris independen, maka akan menyebabkan tekanan yang lebih besar terhadap manajemen perusahaan, sehingga pihak manajemen akan terdorong untuk bertindak semakin obyektif dan melindungi seluruh pemangku kepentingan, kemudian akan melakukan pengungkapan informasi sukarela yang lebih baik untuk perusahaan. Perusahaan yang prosentase komisaris independennya relatif tinggi cenderung memberikan informasi pengungkapan sukarela yang lebih luas. Maka dapat dirumuskan hipotesis sebagai berikut:

H3 : Proporsi komisaris independen berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011.

Auditor spesialis lebih cakap dalam menginterpretasikan kesalahan pelaporan dan menemukan kecurangan pelaporan keuangan, sehingga kualitas pengungkapan sukarela yang dihasilkan juga lebih baik, karena pengetahuan yang dimiliki auditor spesialis industri juga lebih baik terkait industri dari klien yang diaudit. Nuryaman (2009) juga membuktikan bahwa kualitas audit dengan proksi spesialisasi industri Kantor Akuntan Publik (KAP) berpengaruh positif terhadap pengungkapan sukarela, yang menunjukkan bahwa kualitas audit dapat meningkatkan pengungkapan sukarela pada pelaporan keuangan perusahaan. Maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H4 : Spesialisasi industri KAP berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011.

METODE PENELITIAN

Jenis Penelitian dan Gambaran Dari Populasi Penelitian

Penelitian ini menggunakan pendekatan kuantitatif, di mana variabel-variabel yang diamati dapat diidentifikasikan dan hubungan antar variabel dapat diukur. Penelitian dengan pendekatan kuantitatif lebih menitikberatkan pada pengujian hipotesis, menggunakan data yang terukur dan akan menghasilkan simpulan yang dapat digeneralisasi. Penelitian ini merupakan jenis penelitian explanatory, yaitu suatu penelitian yang bertujuan menelaah hubungan antara variabel-variabel penelitian, yaitu konsentrasi kepemilikan, ukuran perusahaan, proporsi dewan komisaris independen, dan spesialisasi industri KAP terhadap pengungkapan sukarela. Populasi dalam penelitian ini adalah perusahaan-perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011.

Teknik Pengambilan Sampel

Metode sampling yang digunakan adalan purposive sampling (judgmental sampling), yang memilih sampel berdasarkan ciri-ciri khusus yang dimiliki sampel tersebut yang dipandang mempunyai sangkut paut yang erat dengan ciri-ciri atau sifat-sifat populasi yang sudah diketahui (Santoso dan Tjiptono, 2001:90).

Populasi adalah perusahaan-perusahaan industri manufaktur yang masih aktif selama tahun 2011, yaitu sebanyak 139 perusahaan. Berdasarkan populasi tersebut sampel ditentukan, yaitu perusahaan-perusahaan yang memenuhi kriteria sebagai berikut:

1. Emiten mempunyai tahun buku yang berakhir 31 Desember 2011. 2. Emiten mempunyai nilai ekuitas positif untuk tahun 2011.

3. Tersedia laporan keuangan tahunan emiten di Bursa Efek Indonesia (BEI) untuk tahun 2011.

Berdasarkan kriteria tersebut, diperoleh sampel penelitian sebanyak 111 perusahaan.

Teknik Pengumpulan Data

Data dikumpulkan melalui metode dokumentasi, yaitu pengumpulan data

dimana peneliti menelaah melalui data historis dari dokumen Laporan Keuangan

dan Annual Report perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Data diperoleh dari data historis Bursa Efek Indonesia (BEI) untuk tahun

yang berakhir pada tahun 2011.

Variabel dan Definisi Operasional Variabel

Variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai, sedangkan definisi operasional variabel adalah penentuan construct sehingga menjadi variabel yang terukur. Penelitian ini menggunakan variabel terikat (dependent variable) dan bebas (independent variable) yang akan menggunakan pengukuran sebagai berikut:

1. Variabel terikat (dependent variable), yaitu pengungkapan sukarela.

Pengungkapan sukarela (voluntary disclosure) adalah praktek pengungkapan yang tidak diharuskan oleh standar akuntansi dan regulasi. Perhitungan indeks kelengkapan pengungkapan sukarela (PS) dilakukan dengan memberi skor untuk setiap item pengungkapan secara dikotomis (Nuryaman, 2009). Jika suatu item diungkapkan diberi skor 1, dan jika tidak diungkapkan mendapat nilai 0. Skor yang diperoleh setiap perusahaan dijumlahkan untuk mendapatkan skor total. PS dihitung sebagai berikut (Nuryaman, 2009):

PS =

Keterangan:

PS = Indeks kelengkapan pengungkapan sukarela

Q = Item kelengkapan pengungkapan sukarela yang disajikan dalam laporan tahunan

S = Semua item kelengkapan pengungkapan sukarela yang diharapkan, terdapat pada instrumen

Item-item pengungkapan sukarela diungkapkan sebagaimana tersaji pada lampiran 6. 2. Variabel bebas (independent variable), yang terdiri dari:

a. Konsentrasi Kepemilikan.

Kepemilikan saham tekonsentrasi adalah suatu kondisi dimana sebagian besar saham dimiliki oleh sebagian kecil individu, sehingga individu tersebut memiliki jumlah saham relatif dominan dibandingkan dengan pemegang saham lainnya. Konsentransi kepemilikan saham dihitung dengan rumus sebagai berikut (Nuryaman, 2009):

b. Ukuran Perusahaan.

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan dengan struktur kepemilikannya. Untuk mengukur variabel ukuran perusahaan, proksi yang digunakan adalah nilai log total penjualan perusahaan pada akhir tahun. Menurut Chen et al. (2005), penggunaan nilai log penjualan dimaksudkan untuk menghindari problem data natural yang tidak berdistribusi normal. Oleh karena itu ukuran perusahaan dihitung dengan rumus sebagai berikut:

Ukuran Perusahaan = Log (Total Penjualan) c. Komisaris Independen.

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya, dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Proporsi komisaris independen dihitung dengan rumus sebagai berikut (Nuryaman, 2009):

Proporsi Komisaris Independen =

d. Spesialisasi Industri Kantor Akuntan Publik (KAP).

Spesialisasi industri KAP menggambarkan keahlian dan pengalaman audit KAP pada bidang industri tertentu, yang diproksi dengan konsentrasi jasa audit KAP pada bidang industri tertentu. Untuk menghitung spesialisasi industri KAP digunakan variabel dummy, yaitu apabila KAP memiliki volume klien minimal 15% dari jumlah klien pada kelompok industri tertentu, maka akan diberi nilai 1, jika kurang dari 15% diberi nilai 0 (Nuryaman, 2009). Menurut Bursa Efek Indonesia industri manufaktur terklasifikasi dalam tiga kelompok, yaitu (1) industri dasar dan kimia, (2) aneka industri, dan (3) industri barang konsumsi. KAP akan ditetapkan sebagai KAP spesialis jika KAP tersebut memiliki klien minimal 15% dari jumlah klien perusahaan pada masing-masing kelompok industri manufaktur tersebut. Untuk lebih jelasnya dapat dilihat sebagai berikut:

1) Jumlah klien (perusahaan yang diaudit) pada kelompok industri > 15% akan diberi nilai = 1.

2) Jumlah klien (perusahaan yang diaudit) pada kelompok industri < 15% akan diberi nilai = 0.

Teknik Analisis Data

Teknik analisis data yang dilakukan adalah sebagai berikut:

1. Melakukan perhitungan untuk masing-masing variabel sesuai dengan rumus yang telah dikemukakan pada bagian definisi operasional.

2. Melakukan uji asumsi klasik untuk melihat apakah model regresi telah bebas bias, melalui uji-uji sebagai berikut:

a. Uji Multikolinearitas.

Bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebasnya. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebasnya. Cara mendeteksi ada tidaknya multikolinearitas adalah dengan melihat nilai Variance Inflation Factor (VIF). Nilai cutoff yang umumnya dipakai untuk menunjukkan adanya multikolinearitas adalah apabila nilai VIF > 10.

b. Uji Autokorelasi.

Bertujuan menguji apakah dalam model regresi berganda ada korelasi antara kesalahan pengganggu (standar error)pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t - 1). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi ini biasanya muncul pada observasi yang menggunakan time series. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara mendeteksi adanya autokorelasi adalah melalui pengujian terhadap nilai Durbin-Watson. Menurut Algifari (2000:89) untuk melihat adanya gejala autokorelasi dalam suatu model regresi kriterianya sebagai berikut:

1) Angka D-W dibawah 1,08, ada autokorelasi. 2) Angka D-W diantara 1,08 – 1,66,tanpa kesimpulan. 3) Angka D-W diantara 1,66– 2.34, tidak ada Autokorelasi. 4) Angka D-W diantara 2,34 – 2,92, tanpa kesimpulan. 5) Angka D-W lebih dari 2,92, ada Autokrelasi.

c. Uji Heteroskedastisitas.

Bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan yang satu ke pengamatan yang lain. Jika tetap disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Apabila terjadi heteroskedastisitas, berarti ada hubungan antara variabel pengganggu dengan variabel bebas. Gejala heterokedastisitas dapat diketahui dengan menggunakan korelasi Rank Spearman. Apabila nilai signifikansi (sig) koefisien korelasi Rank Spearman lebih besar dari nilai tingkat signifikansi ( ) 5%, maka dapat disimpulkan tidak terjadi gejala heteroskedastisitas, dan bila kondisi sebaliknya terjadi maka dapat disimpulkan terjadi gejala heteroskedastisitas.

3. Melakukan regresi linier berganda (multiple linier regression). Model analisis ini digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Adapun formulasi dari model regresi linier bergandanya adalah sebagai berikut:

Y = a + b1X1 + b2X2 +b3X3 +b4X4 +e Keterangan: Y = Pengungkapan sukarela a = Koefisien Intercept X1 = Konsentrasi kepemilikan X2 = Ukuran perusahaan

X3 = Proporsi dewan komisaris independen X4 = Spesialisasi industri KAP

bi = Koefisien regresi e = faktor galat

4. Melakukan pengujian hipotesis yang meliputi: a. Uji F (Uji secara simultan).

Uji F digunakan dalam pengujian secara simultan yang bertujuan untuk memastikan apakah variabel bebas (konsentrasi kepemilikan, ukuran perusahaan, proporsi dewan komisaris independen, dan spesialisasi industri KAP) secara bersama-sama berpengaruh terhadap variabel terikat (pengungkapan sukarela). Kriteria pengujian hipotesisnya adalah sebagai berikut:

1) Jika nilai probabilitas kesalahan F hitung(Sig. F) <Tingkat signifikansi ( ) 5%, maka H0 ditolak (H1 diterima).

2) Jika nilai probabilitas kesalahan F hitung (Sig. F) >Tingkat signifikansi ( ) 5%, maka H0 diterima (H1 ditolak).

b. Uji t (Uji secara parsial).

Uji t digunakan dalam pengujian secara parsial, yang bertujuan untuk memastikan apakah variabel bebas (konsentrasi kepemilikan, ukuran perusahaan, proporsi dewan komisaris independen, dan spesialisasi industri KAP) masing-masing berpengaruh terhadap variabel terikat (pengungkapan sukarela). Kriteria pengujian hipotesisnya adalah sebagai berikut:

1) Jika nilai probabilitas kesalahan t hitung (Sig. t) masing-masing variabel bebas <tingkat signifikansi ( ) 5%, maka H0 ditolak (H1 diterima).

2) Jika nilai probabilitas kesalahan thitung (Sig. t) masing-masing variabel bebas>Tingkat signifikansi ( ) 5%, maka H0 diterima (H1 ditolak).

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Dalam paparan statistik deskriptif dijelaskan tentang keseluruhan gambaran statistik dari masing-masing variabel terikat dan bebas secara umum yang meliputi nilai minimum, maksimum, rata-rata dan standar deviasi. Hasil analisis statistik deskriptif dapat dilihat pada Tabel 1 dan 2.

Tabel 1

Hasil Analisis Statistik Deskriptif untuk Konsentrasi Kepemilikan, Ukuran Perusahaan, Komisaris Independen, dan Pengungkapan Sukarela

Konsentrasi Ukuran Komisaris Pengungkapan

Min 9,39 2,34 20,00 36,76

Max 98,18 8,21 75,00 89,71

Rata-Rata 51,40 6,08 40,04 61,51

Standar Deviasi 23,25 0,86 10,24 12,66 Tabel 2

Hasil Statistik Deskriptif Spesialisasi Industri KAP

Keterangan Jumlah Prosentase

Non Spesialis KAP 79 71,2%

Spesialis KAP 32 28,8%

Total 111 100,00%

Berdasarkan Tabel 1 terlihat bahwa pada periode penelitian tahun 2011 nilai konsentrasi kepemilikan perusahaan sampel berkisar antara nilai minimum sebesar 9,39% sampai dengan nilai maksimum sebesar 98,18%. Nilai konsentrasi kepemilikan minimum dimiliki oleh emiten KLBF, sedangkan nilai konsentrasi maksimum dimiliki oleh emiten HMSP. Rata-rata nilai konsentrasi kepemilikan untuk seluruh perusahaan sampel adalah sebesar 51,40%, dengan nilai standar deviasi sebesar 23,25. Hal ini menunjukkan bahwa variasi nilai konsentrasi kepemilikan perusahaan adalah sebesar 45,23% dibandingkan dengan nilai rata-ratanya, perbedaannya cukup tinggi di antara perusahaan.

Untuk nilai ukuran perusahaan, berkisar antara nilai minimum sebesar Log 2,34 sampai dengan nilai maksimum sebesar Log 8,21. Nilai ukuran perusahaan minimum dimiliki oleh emiten ITMA, sedangkan nilai ukuran perusahaan maksimum dimiliki oleh emitenASII. Rata-rata nilai ukuran perusahaan untuk seluruh perusahaan sampel adalah sebesar Log 6,08, dengan nilai standar deviasi sebesar 0,86. Hal ini menunjukkan bahwa variasi nilai ukuran perusahaan adalah sebesar 14,09% dibandingkan dengan nilai rata-ratanya, perbedaannya rendah di antara perusahaan.

Untuk nilai proporsi komisaris independen, berkisar antara nilai minimum sebesar 20% sampai dengan nilai maksimum sebesar 75%. Nilai proporsi komisaris independen minimum dimiliki oleh emiten ARGO, sedangkan nilai proporsi komisaris independen maksimum dimiliki oleh emiten GGRM dan UNVR. Rata-rata nilai proporsi komisaris independen untuk seluruh perusahaan sampel adalah sebesar 40,04%, dengan nilai standar deviasi sebesar 10,24. Hal ini menunjukkan bahwa variasi nilai proporsi komisaris independen adalah sebesar 25,58% dibandingkan dengan nilai rata-ratanya, perbedaannya rendah di antara perusahaan.

Untuk nilai indeks pengungkapan sukarela, berkisar antara nilai minimum sebesar 36,76% sampai dengan nilai maksimum sebesar 89,71%. Nilai indeks pengungkapan sukarela minimum dimiliki oleh emiten BAJA dan BUDI, sedangkan nilai indeks pengungkapan sukarela maksimum dimiliki oleh emitenSMGR. Rata-rata nilai indeks pengungkapan sukarela untuk seluruh perusahaan sampel adalah sebesar 61,51%, dengan nilai standar deviasi sebesar 12,66. Hal ini menunjukkan bahwa variasi nilai indeks pengungkapan sukarela adalah sebesar 20,58% dibandingkan dengan nilai rata-ratanya, perbedaannya rendah di antara perusahaan.

Untuk spesialisasi industri KAP, nampak bahwa 79 perusahaan sampel atau 71,2% diaudit oleh KAP non spesialis industri. Sisanya sebesar 32 perusahaan sampel atau 28,8% diaudit oleh KAP dengan spesialisasi industri. Hal ini menunjukkan bahwa sebagian besar perusahaan masih diaudit oleh KAP non spesialis industri.

Analisis Model Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan pengujian dengan Kolmogorov Smirnov. Jika nilai signifikansi residual (nilai probabilitas kesalahan atau sig.) lebih besar dari 5% atau 0,05, maka data telah terdistribusi secara normal.

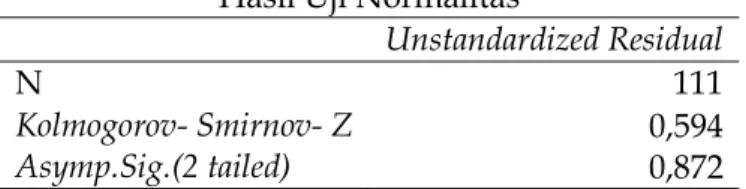

Tabel 3 Hasil Uji Normalitas

Unstandardized Residual

N 111

Kolmogorov- Smirnov- Z 0,594

Asymp.Sig.(2 tailed) 0,872

Berdasarkan tabel diatas dapat diketahui bahwa nilai statistik Kolmogorov Smirnov yang diperoleh memiliki nilai taraf signifikan yang lebih besar dari 0,05 yaitu sebesar 0,872, dimana nilai tersebut telah sesuai dengan kriteria bahwa sebaran data berdistribusi normal (Ghozali, 2009 : 77).

Uji Multikolinearitas

Uji asumsi ini bertujuan untuk menemukan apakah dalam suatu persamaan regresi terjadi korelasi antara variabel bebasnya (multikolinearitas). Persamaan regresi yang baik adalah persamaan regresi yang terbebas dari multikolinearitas, karena multikolinearitas akan menimbulkan bias dalam model regresi. Indikator yang dapat dipakai untuk menentukan apakah persamaan regresi bebas dari multikolinearitas adalah dengan melihat nilai Variance Inflation Factor (VIF) dan Tolerance, kriterianya:

1. Jika nilai VIF < 10, maka tidak terdapat multikolinearitas.

3. Jika Tolerance mendekati 1, maka variabel bebas dinyatakan bebas multikolinearitas, dan sebaliknya jika menjauhi 1, maka variabel bebas dinyatakan terjadi multikolinearitas.

Hasil pengujian multikolinieritas dapat dilihat pada Tabel 4. Tabel 4

Uji Multikolinearitas

Variabel Tolerance Colinearity Statistics VIF

Konsentrasi (X1) 0,968 1,033

Ukuran (X2) 0,978 1,023

Komisaris (X3) 0,960 1,042

KAP (X4) 0,962 1,039

Jika dilihat dari tabel 9 menunjukkan bahwa variabel bebas konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4) secara berturut-turut memiliki nilai VIF sebesar 1,033; 1,023; 1,042; dan 1,039. Nilai Tolerance untuk masing-masing bebas secara berurutan untuk variabel konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4) adalah sebesar 0,968; 0,978; 0,960; dan 0,962. Hasil VIF dan Tolerance untuk semua variabel bebas menunjukkan bahwa model tidak terjadi multikolinearitas karena nilai VIF masih dibawah nilai 10, dan nilai Tolerance mendekati 1 (satu).

Uji Autokorelasi

Uji gejala autokorelasi digunakan untuk mengetahui ada tidaknya korelasi atau hubungan antara kesalahan penganggu. Menurut Algifari (2000:89) untuk melihat adanya gejala autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai Durbin – Watson (D – W) dengan kriteria sebagai berikut:

1. Angka D-W dibawah 1,08, ada autokorelasi. 2. Angka D-W diantara 1,08 – 1,66,tanpa kesimpulan. 3. Angka D-W diantara 1,66– 2.34, tidak ada Autokorelasi. 4. Angka D-W diantara 2,34 – 2,92, tanpa kesimpulan. 5. Angka D-W lebih dari 2,92, ada Autokrelasi.

Melalui hasil analisis regresi, diperoleh nilai Durbin - Watson test sebesar 1,875. Berdasarkan kriteria pengujian nilai D-W, terlihat bahwa nilai D-W sebesar 1,875 berada di antara 1,66 sampai dengan 2,34, sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi.

Uji Heteroskedastisitas

Untuk melihat terjadi atau tidaknya heteroskedastisitas maka dilihat dari nilai koefisien korelasi Rank Spearman antara masing-masing variabel bebas dengan variabel penganggu (residual), apabila nilai probabilitas kesalahannya (Sig) lebih besar dari taraf signifikan ( ) 0,05, maka tidak terjadi heteroskedastisitas. Untuk lebih jelasnya dapat dilihat hasil pengujian pada Tabel 5

Tabel 5

Uji Heteroskedastisitas

Variabel Rank Spearman Signifikansi

Konsentrasi (X1) -0,086 0,367

Ukuran (X2) 0,168 0,078

Komisaris (X3) 0,025 0,795

Hasil pengujian heteroskedastisitas menunjukkan bahwa semua variabel bebas tidak memiliki hubungan yang signifikan dengan variabel pengganggu (residual), yang nampak pada nilai signifikansi koefisien korelasi Rank Spearman untuk variabel bebas konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4) secara berurutan adalah sebesar 0,367; 0,078; 0,795; dan 0,159, yangsemuanya berada di atas nilai taraf signifikan ( ) 5% atau 0,05. Artinya tidak terjadi gejala heteroskedastisitas dalam model regresi.

Hasil Analisis Regresi

Berdasarkan hasil pengujian regresi berganda yang telah dilakukan untuk menguji pengaruh konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4) terhadap pengungkapan sukarela diperoleh hasil seperti yang terlihat pada Tabel 6.

Tabel 6

Hasil Analisis Regresi

Variabel Koefisien Regresi (B) Standardized Beta t hitung Sig Konsentrasi (X1) 0,135 0,248 2,876 0,005 Ukuran (X2) 5,957 0,403 4,698 0,000 Komisaris (X3) 0,002 0,001 0,016 0,987 KAP (X4) 4,988 0,181 2,091 0,039 Constant = 16,802 F hitung = 8,208 R Square = 0,236 Sig = 0,000

Berdasarkan Tabel 6 diketahui bahwa besarnya pengaruh variabel-variabel konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4)terhadap pengungkapan sukarela (Y), yang ditunjukkan melalui nilai R square adalah 0,236atau 23,6%. Artinya perubahan pengungkapan sukarela(Y) mampu dijelaskan sebesar 23,6% oleh variabel-variabel konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4), sedangkan sisanya yaitu sebesar 76,4% dijelaskan oleh variabel lain di luar variabel-variabel tersebut. Nilai Fhitung yang diperoleh adalah sebesar 8,208 dengan taraf signifikan sebesar 0,000.

Berdasarkan hasil analisis regresi diperoleh suatu persamaan sebagai berikut: Y= 16,802+ 0,135X1 + 5,957X2+ 0,002X3 + 4,988X4

Berdasarkan hasil persamaan regresi diatas, maka dapat diketahui hal-hal sebagai berikut :

1. Konstanta intercept sebesar 16,802 merupakan perpotongan garis regresi dengan sumbu Y yang menunjukkan tingkat indeks pengungkapan sukarela(Y) ketika semua variabel bebas, yaitu konsentrasi (X1), ukuran (X2), komisaris (X3), dan KAP (X4) sama dengan 0. 2. Variabel konsentrasi kepemilikan (X1) memiliki koefisien regresi positif, berarti jika

konsentrasi kepemilikan (X1) meningkat sebesar satu satuan maka indeks pengungkapan sukarela (Y) mengalami kenaikan sebesar nilai koefisien regresinya yaitu 0,135 dengan anggapan variabel bebas lainnya tetap.

3. Variabel ukuran perusahaan (X2) memiliki koefisien regresi positif, berarti jika ukuran perusahaan (X2) meningkat sebesar satu satuan maka indeks pengungkapan sukarela (Y) mengalami kenaikan sebesar nilai koefisien regresinya yaitu 5,957 dengan anggapan variabel bebas lainnya tetap.

4. Variabel proporsi komisaris independen (X3) memiliki koefisien regresi positif, berarti jika proporsi komisaris independen (X3) meningkat sebesar satu satuan maka indeks pengungkapan sukarela (Y) mengalami kenaikan sebesar nilai koefisien regresinya yaitu 0,002 dengan anggapan variabel bebas lainnya tetap.

5. Variabel spesialisasi industri KAP (X4) memiliki koefisien regresi positif, berarti jika perusahaan diaudit oleh KAP spesialis (X4) maka indeks pengungkapan sukarela (Y) akan semakin tinggi.

Pengujian Hipotesis

Sebelum melakukan pengujian secara parsial dilakukan pengujian secara simultan terlebih dahulu. Untuk menguji pengaruh variabel-variabel bebas secara simultan terhadap variabel terikat dapat dilakukan dengan menggunakan uji F. Apabila nilai signifikansi F lebih kecil dari tingkat signifikansi (5%) atau 0,05 maka dapat disimpulkan bahwa seluruh variabel bebas memiliki pengaruh secara simultan terhadap variabel terikat. Hasil uji F menunjukkan bahwa tingkat signifikansi F adalah sebesar 0,000 yang lebih kecil dari tingkat signifikansi (5%) atau 0,05, maka dapat disimpulkan bahwa konsentrasi kepemilikan, ukuran perusahaan, proporsi komisaris independen, dan spesialisasi industri KAP berpengaruh signifikan secara simultan terhadap pengungkapan sukarela.

Pengujian Hipotesis Pertama

Hipotesis pertama menyatakan bahwa konsentrasi kepemilikan

berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011. Hasil uji t dengan taraf signifikan (5%) menunjukkan bahwa variabel konsentrasi kepemilikan(X1) memiliki pengaruh signifikan positif terhadap variabelpengungkapan sukarela (Y), karena nilai tingkat signifikansi t untuk variabel konsentrasi kepemilikan adalah sebesar 0,005 yang lebih kecil dari tingkat signifikansi ( ) sebesar 0,05. Oleh karena itu, hipotesis pertama yang menyatakan bahwa konsentrasi kepemilikan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, terbukti.

Pengujian Hipotesis Kedua

Hipotesis kedua menyatakan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011. Hasil uji t dengan taraf signifikan (5%) menunjukkan bahwa variabel ukuran perusahaan(X2) memiliki pengaruh signifikan positif terhadap variabelpengungkapan sukarela (Y), karena nilai tingkat signifikansi t untuk variabel ukuran perusahaan adalah sebesar 0,000 yang lebih kecil dari tingkat signifikansi ( ) sebesar 0,05. Oleh karena itu, hipotesis kedua yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, terbukti.

Pengujian Hipotesis Ketiga

Hipotesis ketiga menyatakan bahwa proporsi komisaris independen berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011. Hasil uji t dengan taraf signifikan (5%) menunjukkan bahwa variabel proporsi komisaris independen(X3) tidak memiliki pengaruh signifikan terhadap variabelpengungkapan sukarela (Y), karena nilai tingkat signifikansi t untuk variabel proporsi komisaris independen adalah sebesar 0,987 yang lebih besar dari tingkat signifikansi ( ) sebesar 0,05. Oleh karena itu, hipotesis ketiga yang menyatakan bahwa proporsi komisaris independen berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, tidak terbukti.

Pengujian Hipotesis Keempat

Hipotesis keempat menyatakan bahwa spesialisasi industri KAP berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011. Hasil uji t dengan taraf signifikan (5%) menunjukkan bahwa variabel spesialisasi industri KAP(X4) memiliki pengaruh signifikan terhadap variabelpengungkapan sukarela (Y), karena nilai tingkat signifikansi t untuk variabel spesialisasi industri KAP adalah sebesar 0,039 yang lebih kecil dari tingkat signifikansi ( ) sebesar 0,05. Oleh karena itu, hipotesis keempat yang menyatakan bahwa spesialisasi industri KAP berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, terbukti.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian yang telah dilakukan maka dapat disimpulkan beberapa hal sebagai berikut:

1. Hipotesis pertama yang menyatakan bahwa konsentrasi kepemilikan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, terbukti.Karena hasil uji t menunjukkan bahwa tingkat signifikansi t adalah sebesar 0,005 yang lebih kecil dari tingkat signifikansi (5%) atau 0,05.

2. Hipotesis kedua yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, terbukti. Karena hasil uji t menunjukkan bahwa tingkat signifikansi t adalah sebesar 0,000 yang lebih kecil dari tingkat signifikansi (5%) atau 0,05.

3. Hipotesis ketiga yang menyatakan bahwa proporsi komisaris independen berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, tidak terbukti. Karena hasil uji t menunjukkan bahwa tingkat signifikansi t adalah sebesar 0,987 yang lebih besar dari tingkat signifikansi (5%) atau 0,05.

4. Hipotesis keempat yang menyatakan bahwa spesialisasi industri KAP berpengaruh terhadap pengungkapan sukarela perusahaan-perusahaan industri manufaktur yang terdaftar di BEI tahun 2011, terbukti. Karena hasil uji t menunjukkan bahwa tingkat signifikansi t adalah sebesar 0,039 yang lebih kecil dari tingkat signifikansi (5%) atau 0,05.

Saran

Berdasarkan hasil analisis penelitian yang telah dilakukan maka dapat diajukan beberapa saran sebagai berikut:

1. Perusahaan disarankan untuk meningkatkan transparansi informasi guna lebih meningkatkan tingkat pengungkapan sukarela pada pelaporan keuangan, sehingga dapat menarik investor untuk membeli saham perusahaan.

2. Perlunya peningkatan proporsi komisaris independen dalam komposisi dewan komisaris, untuk mendukung efektivitas pengendalian terhadap proses penyusunan pelaporan keuangan yang lebih informatif dan transparan kepada publik.

3. Penelitian ini memiliki keterbatasan pada penilaian luas pengungkapan informasi sukarela yang dilakukan tanpa memberikan bobot yang berbeda terhadap derajat kerincian informasi yang diungkapkan oleh perusahaan. Atas dasar keterbatasan tersebut, untuk penelitian selanjutnya disarankan agar menambahkan perhitungan

dengan sistem pembobotan dalam penilaian indeks pengungkapan sukarela, sehingga menghasilkan penilaian yang lebih relevan.

4. Sampel penelitian yang digunakan dalam penelitian ini hanya berasal dari industri manufaktur saja, sehingga kesimpulan yang dihasilkan dalam penelitian kurang dapat digeneralisasi pada sektor yang lain. Untuk itu sampel untuk penelitian selanjutnya dapat memasukkan dari semua sektor, sehingga hasil penelitian dapat digeneralisasi untuk semua perusahaan publik di Indonesia.

5. Hasil analisis yang menunjukkan bahwa koefisien determinasi (R Square) yang rendah, yaitu sebesar 0,236 atau 23,6%, menunjukkan bahwa pengaruh variabel-variabel konsentrasi kepemilikan, ukuran perusahaan, proporsi komisaris independen, dan spesialisasi industri KAP masih kecil terhadap pengungkapan sukarela. Hal ini mengindikasikan bahwa ada variabel-variabel lain yang tidak diteliti yang juga berpengaruh dalam menentukan tingkat indeks pengungkapan sukarela. Untuk itu penelitian selanjutnya dapat memasukkan variabel-variabel lain yang kemungkinan berpengaruh terhadap pengungkapan sukarela, seperti ukuran dewan komisaris, komite audit, jenis industri, rasio leverage, struktur kepemilikan (kepemilikan manajerial, kepemilikan asing, kepemilikan institusional), jumlah pemegang saham publik, status perusahaan, dan lain-lain.

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi, Teori, Kasus & Solusi. BPFE UGM. Yogyakarta.

Anthony, R. dan V. Govindarajan. 2005. Sistem Pengendalian Manajemen. Terjemahan. Penerbit Salemba Empat. Jakarta.

Babic, V. 2001. Corporate Governance Problem in Transition Economies. Ekonomist 33, No. 2: 133-143.

Bapepam. 2004. Keputusan Ketua BAPEPAM. Nomor: Kep-29/PM/2004.

. 2006. Keputusan Ketua Bapepam dan LK. Nomor: Kep-134/BL/2006. Chen, G., M. Firth, D.N. Gao, and O.M. Rui. (2005). Ownership Structure, Corporate

Governance, and Fraud: Evidence from China. Journal of Corporate Finance XX.

Dallas, G. 2004. Governance and Risk: Analytical Handbooks for Investors, Managers, Directors and Stakeholders. McGraw-Hill. New York.

FCGI. 2001. The Essence of Good Corporate Governance, Konsep dan Implementasi Perusahaan Publik dan Korporasi Indonesia.

Fitriani. 2001. Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela Pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi IV. Bandung.

Hay, D., and D. Jeter. 2008. The Pricing of Industry Specialization by Auditors in New Zealand. Paper. Presented for Accounting and Finance Association of Australia and New Zealand/IAARR Conference.

Herwidayatmo. 2004. Implementasi Good Corporate Governance Untuk Perusahaan Publik Indonesia. Usahawan. No. 10 Th XXIX, Oktober.

Nuryaman. 2009. Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance Terhadap Pengungkapan Sukarela. Jurnal Akuntansi dan

Keuangan Indonesia. Volume 6. No. 1. Juni:89-116.

O’Rilley, M.O., and J.T. Reisch. 2002. Industry Specialization by Audit Firms: What Does Academic Research Tell Us? Ohio CPA Jurnal. Volume 61, No. 3:42-44.

Santoso dan Tjiptono. 2001. Riset Pemasaran: Konsep dan Aplikasi dengan SPSS. PT. Elex Media Komputindo: Jakarta.

Siagian, G.E, dan I. Ghozali. 2012. Pengaruh Struktur dan Aktivitas Good Corporate

Governance Terhadap Luas Pengungkapan Informasi Strategis Secara Sukarela Pada Website Perusahaan yang Terdaftar Dalam Bursa Efek Indonesia. Diponegoro Journal of Accounting. Volume 1, No. 2:1-11.

Scott, W. 2000. Financial Accounting Theory. Second Edition. Prentice-Hall. Canada. Wulansari, F. 2008. Faktor-Faktor yang Mempengaruhi Luas Pengungkapan dan

Implikasinya Terhadap Asimteri Informasi. Simposium Nasional Akuntansi XII. ●●●