i

PENGARUH KONTRIBUSI PESERTA DAN HASIL INVESTASI TERHADAP SURPLUS UNDERWRITING DANA TABARRU’ PADA PERUSAHAAN ASURANSI JIWA

SYARIAH DI INDONESIA FEBRUARI 2015 – DESEMBER 2016

Disusun Oleh:

T. Maula Ruanda NIM. 140602237

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH 2019 M / 1440 H

LEMBAR MOTTO DAN PERSEMBAHAN

ااهاعْسُو َّلَِإ اًسْفا ن ُهَّللا ُفِّلاكُي الَ

(...

682

)

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya.”- (Q.S Al-Baqarah [2]: 286)

"Waktu bagaikan pedang. Jika engkau tidak memanfaatkannya

dengan baik (untuk memotong), maka ia akan memanfaatkanmu (dipotong)."- (H.R. Muslim)

“Jangan cepat puas dengan apa yang kita dapatkan, karena

kepuasan datangnya dari rasa syukur kita yang kita rasakan”

T. Maula Ruanda

Semoga dengan sarjana ku ini bisa membuat keberkahan atas diri ku dan kedua orang tua ku.

Syukur Alhamdulillah kita panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat serta karunia-Nya sehingga penulis mampu menyelesaikan penyusunan skripsi yang berjudul

Pengaruh Kontribusi Peserta dan Hasil Investasi Terhadap Surplus Underwriting Dana Tabarru’ Pada Perusahaan Asuransi Jiwa Syariah di Indonesia Februari 2015 – Desember 2016.

Shalawat beriring salam tidak lupa kita curahkan kepada junjungan Nabi besar kita Nabi Muhammad SAW, yang telah mendidik seluruh umatnya untuk menjadi generasi terbaik di muka bumi ini.

Dalam penulisan skripsi ini, penulis menyadari bahwa ada beberapa kesilapan dan kesulitan. Namun berkat bantuan dari berbagai pihak alhamdulillah penulis dapat menyelesaikan tugas akhir ini. Oleh karena itu penulis menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Dr. Zaki Fuad, M.Ag Dekan Fakultas Ekonomi dan Bisnis

Islam UIN Ar-Raniry.

2. Dr. Nilam Sari, M.Ag dan Cut Dian Fitri, SE., M.Si., Ak., CA

selaku ketua dan sekretaris Program Studi Ekonomi Syariah UIN Ar-Raniry.

3. Terima kasih kepada bapak Muhammad Arifin, Ph.D selaku ketua Laboratorium Fakultas Ekonomi dan Bisnis Islam. Ibu Rina Desiana, M.E selaku staf Laboratorium.

4. Ucapan terima kasih kepada pembimbing I Dr. Hafas Furqani

M.Ec dan pembimbing II Jalaluddin, ST., MA yang telah bersedia menjadi orang tua kedua, menyediakan waktu untuk berdiskusi dan memberi arahan serta idenya untuk kelancaran penulisan skripsi ini,dari awal penulisan hingga skripsi ini dapat diselesaikan dengan baik.

5. Ucapan terima kasih kepada bapak Talbani Farlian, SE., MA

dan bapak Riza Aulia, SE.I., M.Sc selaku penguji I dan penguji II yang telah memberikan kritik dan saran yang membangun guna penyempurnaan skripsi ini.

6. Dr. Hafas Furqani M.Ec selaku dosen penasehat akademik dan

seluruh dosen akademika Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Ar-Raniry Banda Aceh.

7. Ucapan terima kasih kepada bapak Khairul Amri, S.E, M.Si.

yang sudi kiranya sudah membantu dalam penelitian ini.

8. Terimakasih yang tidak terhingga penulis utarakan kepada

Ayahanda Ir. T.Ridwan dan ibunda Hida Yati tercinta yang telah menjadi Orang Tua terhebat dalam hidupku, serta keluarga yang selalu memberi cinta, motivasi, biaya, nasehat, perhatian dan kasih sayang serta doa yang tentu tidak akan bisa terbalaskan dengan apa pun sehingga bisa menyelesaikan skripsi ini dengan tepat waktu.

Salsa, Syahrol, Roni, Diki, Bay, Chairunnas, dan seluruh Keluarga Besar Ekonomi Syariah angkatan 2014 yang merupakan sahabat-sahabat seperjuangan saat di bangku perkuliahan dan semua pihak yang telah membantu dan memberi motivasi baik secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu per satu.

Akhir kata penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada semua pihak yangtelah membantu. Semoga segala bantuan yang telah diberikan menjadi amal ibadah dan mendapat imbalan pahala dari Allah SWT. Penulis menyadari bahwa penulisan ini masih ada kekurangan, oleh karena itu penulis mengharap kritik dan saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Banda Aceh, 22 Januari 2019

TRANSLITERASI ARAB-LATIN DAN SINGKATAN

Keputusan Bersama Menteri Agama dan Menteri P dan K Nomor: 158 Tahun1987 –Nomor:0543 b/u/1987

1. Konsonan

No Arab Latin No Arab Latin

1 ا Tidak dilambangkan 16 ط Ṭ 2 ب B 17 ظ Ẓ 3 ت T 18 ع 4 ث Ṡ 19 غ G 5 ج J 20 ف F 6 ح Ḥ 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H 13 ش Sy 28 ء 14 ص Ṣ 29 ي Y 15 ض Ḍ

vocal tunggal atau monoftong dan vocal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tanda dan

Huruf Nama Gabungan Huruf

ي َ Fatḥah dan ya Ai

و َ Fatḥah dan wau Au

Contoh: فيك: kaifa

3. Maddah

Maddah atau vocal panjang yang lambangnya berupa harkat dan huruf ,transliterasinya berupa huruf dan tanda, yaitu:

Harkat dan

Huruf Nama Huruf dan Tanda

ا َ /

ي Fatḥah dan alif

atau ya Ā

ي َ Kasrah dan ya Ī

ي َ Dammah dan wau Ū

Contoh: لا ق : qāla ى م ر :ramā لْي ق :qīla لْو ق ي :yaqūlu 4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua. a. Ta marbutah (ة) hidup

Ta marbutah (ة) yang hidup atau mendapat harkat fatḥah, kasrah

dan dammah, transliterasinya adalah t.

b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

kata itu terpisah maka ta marbutah (ة) itu ditransliterasikan dengan h.

Contoh:

ْلا فْط لَْا ة ضْو ر : rauḍah al-aṭfāl/ rauḍatulaṭfāl ة نْي د مْل ا ة رّو ن مْلا َ : al-Madīnah al-Munawwarah/ al-MadīnatulMunawwarah ْة حْل ط : Ṭalḥah Catatan: Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa

transliterasi, seperti M. Syuhudi Ismail, sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

2. Nama Negara dan kota ditulis menurut ejaan Bahasa Indonesia,

seperti Mesir, bukan Misr; Beirut, bukan Bayrut; dan sebagainya.

3. Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa

ABSTRAK

Nama : T. Maula Ruanda

NIM : 140602237

Fakultas/Program Studi : Ekonomi dan Bisnis Islam/Ekonomi

Syariah

Judul : Pengaruh Kontribusi Peserta dan Hasil

Investasi Terhadap Surplus

Underwriting Dana Tabarru’ Pada Perusahaan Asuransi Jiwa Syariah di Indonesia Februari 2015 – Desember 2016

Tanggal Sidang : Senin, 4 Februari 2019

Tebal Skripsi : 87 Halaman

Pembimbing I : Dr. Hafas Furqani M.Ec

Pembimbing II : Jalaluddin, ST., MA

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kontribusi peserta dan hasil investasi secara parsial dan

simultan terhadap surplus underwriting dana tabarru’ pada

perusahaan asuransi jiwa syariah di Indonesia. Penelitian yang digunakan dalam penelitian ini adalah kuantitatif, metode penelitian yang digunakan dalam skripsi ini yaitu analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa variabel kontribusi peserta memiliki pengaruh positif dan signifikan terhadap surplus underwriting dana tabarru’ asuransi jiwa syariah dengan nilai koefesien sebesar 0,032 atau 32% dan memiliki nilai signifikansi sebesar 0,000 < 0,05. Variabel hasil investasi memiliki

pengaruh negatif dan signifikan terhadap surplus underwriting

dana tabarru’ asuransi jiwa syariah dengan nilai koefesien sebesar

-0,029 atau -29% dan memiliki nilai signifikansi sebesar 0,000 < 0,05. Variabel kontribusi peserta dan hasil investasi secara simultan

berpengaruh positif dan signifikan terhadap surplus underwriting

dana tabarru’. Dengan nilai uji F-hitung sebesar 83,237 sedangkan

F-tabel sebesar 3,47 dengan nilai signifikansi 0,000 < 0,05.

Kata kunci :Kontribusi Peserta, Hasil Investasi, Surplus

Halaman

HALAMAN SAMPUL KEASLIAN ... i

HALAMAN JUDUL KEASLIAN ... ii

LEMBAR PERNYATAAN KEASLIAN ...iii

LEMBAR PERSETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

LEMBAR PERSETUJUAN PUBLIKASI ... vi

LEMBAR MOTTO DAN PERSEMBAHAN... vii

KATA PENGANTAR ...viii

HALAMAN TRANSLITERASI ... xi

ABSTRAK ... xv

DAFTAR ISI ... xvi

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xx

DAFTER GRAFIK ... xxi

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Sistematika Penulisan ... 7

BAB II KERANGKA TEORI ... 9

2.1 Pengertian Asuransi ... 9

2.2 Pengertian Asuransi Syariah ... 10

2.3 Pengertian Asuransi Jiwa dan Asuransi Jiwa Syariah .. 13

2.4 Dasar Hukum Asuransi Syariah ... 14

2.5 Pendapat Para Ulama ... 14

2.6 Perbedaan Asuransi Syariah Dan Asuransi Konvensional ... 15

2.7 Prinsip Dasar Dalam Asuransi Syariah ... 18

2.8 Akad Yang Digunakan Dalam Asuransi Syariah ... 22

2.10Investasi ... 29

2.10.1 Definisi Investasi ... 29

2.10.2 Definisi Hasil Investasi ... 29

2.10.3 Landasan Syar’i Investasi... 30

2.10.4 Definisi Investasi ... 31

2.10.5 Pengelolaan Investasi Pada Asuransi Syariah ... 32

2.11Underwriting ... 32

2.11.1 Definisi Investasi... 33

2.12 Penelitian Terhadulu ... 35

2.13 Hubungan Antar Variabel ... 39

2.13.1 Hubungan Kontribusi Peserta Terhadap Surplus Underwriting ... 39

2.13.2 Hubungan Hasil Investasi Terhadap Surplus Underwriting ... 40

2.13.3 Hubungan Kontribusi Peserta Dan Hasil Investasi Terhadap Surplus Underwriting ... 41

2.14 Hipotesis Penelitian... 42

2.15 Kerangka Pemikiran ... 42

BAB III METODOLOGI PENELITIAN ... 44

3.1 Jenis Penelitian ... 44

3.2 Sampel Penelitian ... 44

3.3 Jenis Data ... 44

3.4 Operasional Variabel ... 45

3.5 Sumber Data ... 47

3.6 Teknik Analisis Data ... 48

3.6.1 Uji Asumsi Klasik ... 49

3.6.1.1 Uji Asumsi Klasik ... 50

3.6.1.2 Uji Autokorelasi ... 51 3.6.1.3 Uji Multikolinearitas... 52 3.6.1.4 Uji Heteroskedastisitas ... 53 3.7 Uji Hipotesis ... 54 3.7.1 Uji T (Parsial) ... 54 3.7.2 Uji F (Simultan) ... 56 3.7.3 Analisis Determinasi (R2) ... 58

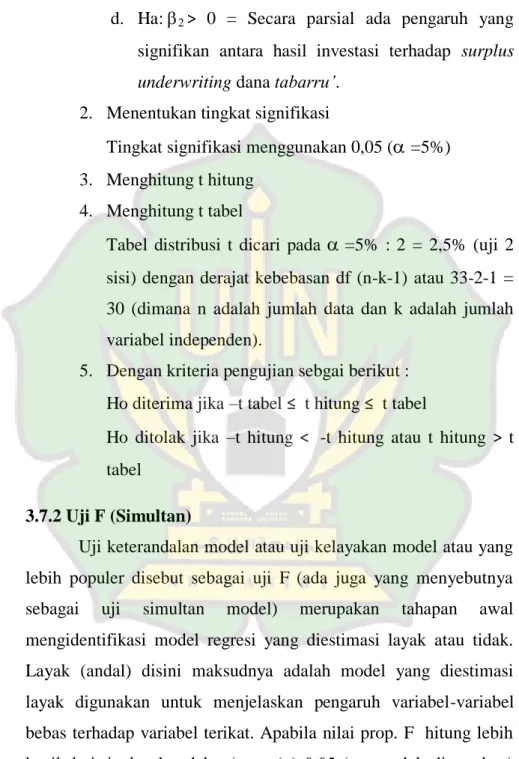

4.1.2 Uji Autokorelasi ... 62

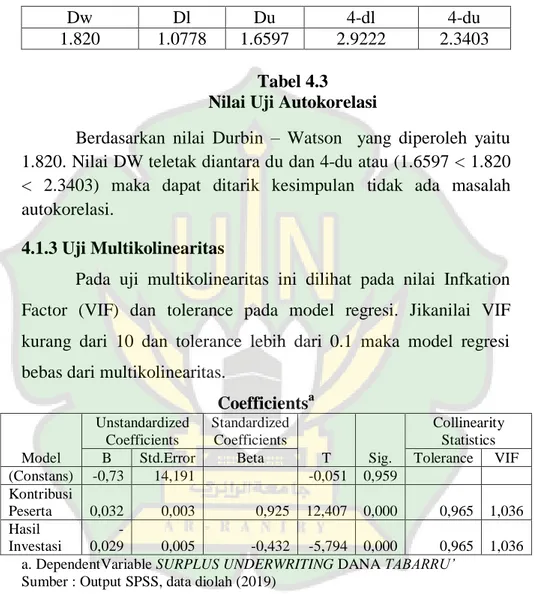

4.1.3 Uji Multikolinearitas... 63

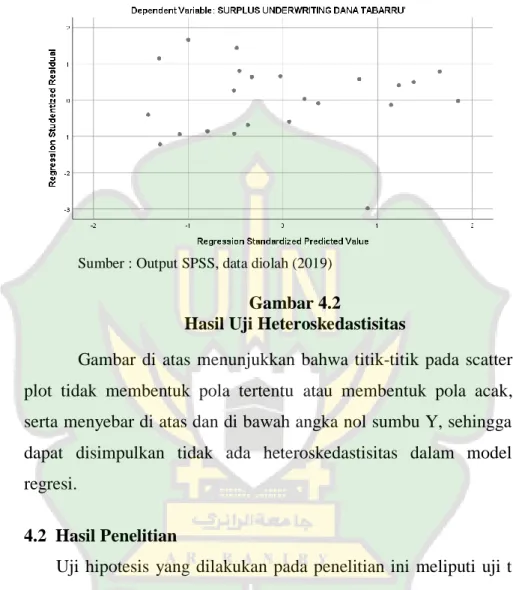

4.1.4 Uji Heteroskedastisitas ... 64

4.2 Hasil Penelitian ...65

4.2.1 Uji T Atau Pengaruh Parsial...66

4.2.2 Uji F Atau Pengaruh Simutan ... 68

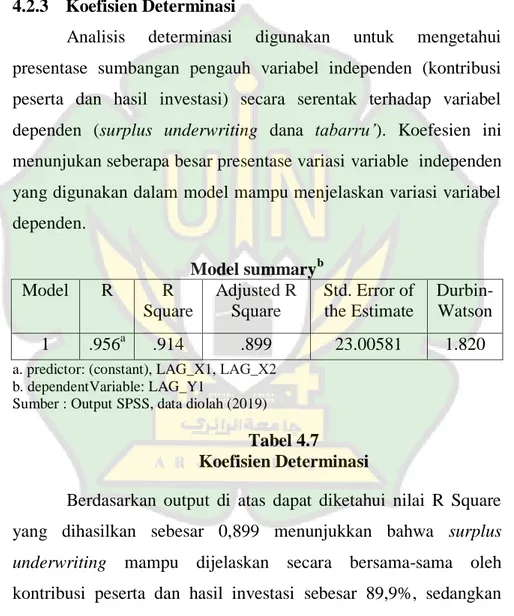

4.2.3 Koefisien Determinasi ... 70

4.3 Pembahasan Hasil Penelitian ...71

4.3.1 Pengaruh Kontribusi Peserta Terhadap Surplus Underwriting Dana Tabarru’ ...71

4.3.2 Pengaruh Hasil Investasi Terhadap Surplus Underwriting Dana Tabarru’ . ... 72

4.3.3 Pengaruh Kontribusi Peserta Dan Hasil Investasi Terhadap Surplus ... 73

BAB V PENUTUP ... 75 5.1 Kesimpulan ... 75 5.2 Saran ... 76 DAFTAR PUSTAKA ... 78 LAMPIRAN ... 83 BIODATA...88

DAFTAR TABEL

Halaman

Tabel 2.1 Perbedaan Asuransi Syariah An Asuransi

Konvensional ... 15

Tabel 2.2 Penelitian Terdahulu ... 35

Tabel 3.1 Variabel Yang Digunakan ... 46

Tabel 3.2 Kriteria Pengujian Uji Autokorelasi ... 52

Tabel 4.1 Hasil Uji One Simple Kolmogrov-Sminov ... 62

Tabel 4.2 Hasil Uji Autokorelasi ... 62

Tabel 4.3 Nilai Uji Autokorelasi ... 63

Tabel 4.4 Hasil Uji Multikolinearitas ... 63

Tabel 4.5 Hasil Uji t atau Pengaruh Parsial ... 66

Tabel 4.6 Hasil Uji F atau Pengaruh Simultan ... 69

Halaman

Gambar 2.1 Skema Aliran Dana Surplus Underwriting

Dana Tabarru’ Asuransi Syariah ... 35

Gambar 2.2 Model Kerangka Pemikiran ... 43

Gambar 4.1 Hasil Uji Normalitas ... 41

DAFTAR GRAFIK

Halaman

Grafik 1.1 Pertumbuhan Asuransi Syariah Untuk

Kontribusi Peserta dan Hasil Investasi ... 3 Grafik 1.2 Perkembangan Surplus Underwriting

Lampiran 1: Laporan Keuangan Asuransi Jiwa Syariah

Di Indonesia ... 83

Lampiran 2: Uji Normalitas ... 84

Lampiran 3: Hasil Uji One Simple Kolmogrov-Smirnov ... 84

Lampiran 4: Hasil Uji Autokorelasi ... 85

Lampiran 5: Hasil Uji Multikolinearitas ... 85

Lampiran 6: Hasil Uji Heteroskedastisitas ... 86

Lampiran 7: Hasil Uji t atau Pengaruh Parsial ... 86

Lampiran 8: Uji f atau Pengaruh Simultan ... 87

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Seiring dengan pesatnya pertumbuhan perbankan berbasis syariah, lembaga keuangan non bank berbasis syariah juga berkembang salah satunya asuransi syariah.Asuransi syariah lebih

bernuansa sosial, dari pada bernuansa ekonomi atau profit oriented

(mengutamakan keuntungan). Hal ini dikarenakan prinsip tolong menolong yang menjadi dasar utama dalam asuransi syariah. Perbedaan dengan konvensional yaitu dalam tata cara dan operasionalnya, asuransi syariah menggunakan landasan al-quran dan as-sunnah. Oleh karena itu, dalam setiap kegiatan asuransi syariah harus menghindari unsur gharar, maisir, dan riba (Al Torik, 2015).

Menurut fatwa Dewan Syariah Nasional (DSN)

NO.21/DSN-MUI/X/2001, asuransi syariah adalah usaha saling melindungi dan tolong menolong diantara sejumlah orang/pihak

melalui investasi dalam bentuk aset dan atau tabarru’ memberikan

pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.Investasi tersebut merupakan milik peserta secara kolektif, bukan merupakan pendapatan untuk perusahaan/pengelola. Dalam Pernyataan Standar Akutansi Keuangan (PSAK) 108 disebutkan bahwa asuransi syariah adalah sistem menyeluruh yang pesertanya mendonasikan

digunakan untuk membayar klaim atas resiko tertentu sebab akibat musibah pada jiwa, badan, atau benda yang dialami oleh peserta (Sulma, 2016).

Seperti halnya perusahaan asuransi konvensional,

perusahaan asuransi syariah juga mengenal istilah “premi” atau sejumlah dana yang dibayarkan oleh peserta asuransi kepada pengelola. Unsur premi pada asuransi syariah terdiri dari unsur

tabarru’ dan tabungan. Dana tabarru’ yang diterima oleh perusahaan asuransi syariah tidak diakui sebagai pendapatan, hal ini mengacu pada Pernyataan Standar Akutansi Keuangan (PSAK) Nomor 18 Tahun 2010 yang menyatakan bahwa pengelola asuransi

syariah tidak berhak menggunakan dana tabarru’ untuk

keperluannya, akan tetapi hanya sebagai wakil peserta dalam

mengelola dana tersebut. Akan tetapi sebagian dana tabarru’ boleh

diinvestasikan berdasarkan prinsip syariah sehingga hasil

keseluruhan investasi menjadi penambahan dana tabarru’ (PSAK

Nomor 108 Tahun 2010, h. 108).

Dalam Peraturan Otoritas Jasa Keuangan Nomor 23/POJK

05/ 2015, surplus underwriting adalah selisih lebih total kontribusi

peserta kedalam dana tabarru’ ditambah kenaikan aset reasuransi

setelah dikurangi pembayaran santunan/klaim, kontribusi dan kenaikan cadangan teknis dalam suatu periode tertentu.

Dalam surplus/defisit underwriting ada beberapa faktor

yang mempengaruhinya yaitu total kontribusi peserta, beban underwriting, dan hasil investasi. Kontribusi peserta merupakan

3

pendapatan yang diterima oleh perusahaan untuk dikelola setelah di potong ujrah/fee. Sedangkan beban underwriting yaitu beban perusahaan yang berupa klaim atau ganti rugi kepada peserta asuransi, komisi kepada agen, broker atau perusahaan lain. Sedangkan hasil investasi yaitu hasil dana yang di dapatkan dari pada dana yang telah di investasikan dan kemudian dialokasikan untuk dua hal: yaitu kepada peserta, pengelola asuransi, dan untuk

cadangan dana tabarru’ (Fadlullah, 2014).

Grafik 1.1

Pertumbuhan Asuransi Jiwa Syariah Untuk Kontibusi Peserta dan Hasil Investasi Periode Februari 2015- Desember 2016 (Rp

Miliar)

Dari data diatas disimpulkan bahwa pada bulan Februari hingga Desember 2015 adanya peningkatan pada indikator kontribusi bruto, akan tetapi pada indikator hasil investasi terjadi ketidakstabilan antara bulan April hingga Desember 2015 yaitu

-2,000 0 2,000 4,000 6,000 8,000 10,000 12,000 Feb ru ar i-15 M ar et -15 A p r-15 M ei 2 0 1 5 Ju n i-15 Ju li-15 A gu stu s-15 Sep -15 O kto b er -15 N o p -15 D es -15 Ja n -16 Feb -16 01 -M ar 16 -A p r M ei -16 Ju n -16 Ju l-16 A gu st -16 16 -S ep O kt -16 16 -N o p D es -16 Kontibusi Bruto Hasil Investasi Defisit Hasil Investasi

Grafik telah di olah kembali

terjadi defisit hasil investasi. Pada bulan Januari hingga Desember

2016 terjadi peningkatan dari setiap indikator yaitu kontribusi bruto

dan hasil investasi dengan kata lain peningkatan tersebut stabil dan terus terjadi peningkatan, dibandingkan dengan tahun sebelumnya yaitu bulan Februari hingga Desember 2015.

Untuk perkembangan surplus underwriting asuransi jiwa Syariah

tahun 2015 hingga 2016 di Indonesia bisa kita lihat pada grafik 1.2 di bawah ini :

Grafik 1.2

Perkembangan Surplus Underwriting Asuransi Jiwa Syariah Pada Bulan Februari 2015- Desember 2016 (Rp Miliar)

Berdasarkan grafik di atas menunjukkan bahwa adanya

sedikit peningkatan surplus underwriting pada bulan Maret

dibandingkan dengan bulan Februari, Maret dan Mei 2015 akan

tetapi surplus underwriting terus terjadi peningkatan pada bulan

berikutnya yaitu pada bulan Juni hingga Desember 2015, pada

-50 0 50 100 150 200 250 300 350 Feb -15 M ar et 1 5 A p r-15 M ei 2 0 1 5 Ju n -15 Ju l-15 A u g-15 Sep -15 O kt 2 0 1 5 N o v-15 D ec -15 Ja n -16 Feb -16 ma ret -16 16 -A p r mei -16 ju n i-16 ju li-16 ag u stu s-16 16 -S ep o kt -16 16 -N o v d es -16 surplus underwriting defisit underwriting

Grafik telah di olah kembali

5

bulan Januari hingga Desember 2016 terjadi ketidakstabilan

surplus underwriting dibandingkan dengan tahun sebelumnya yaitu tahun 2015.

Jika kita lihat pada grafik 1.1 yang mana kontribusi bruto dan hasil investasi pada bulan Januari hingga Desember 2016 semakin meningkat dibandingkan pada bulan Februari hingga Desember 2015, akan tetapi mengapa pada grafik 1.2 pada bulan

Januari hingga Desember 2016 terjadi penurunan atau

ketidakstabilan surplus underwriting dibandingkan pada tahun

sebelumnya yaitu bulan Februari hingga Desember 2015.

Jadi dalam hal ini penulis tertarik dalam menganalis apakah ada pengaruh yang signifikan pada kontribusi peserta dan hasil

investasi terhadap surplus underwriting dana tabarru’ pada

perusahaan asuransi jiwa syariah di Indonesia.

Bedasarkan hal tersebut dan latar belakang yang telah diuraikan, maka penulis akan melakukan penelitian tentang:

PENGARUH KONTRIBUSI PESERTA DAN HASIL INVESTASI TERHADAP SURPLUS UNDERWRITING DANA TABARRU’ PADA PERUSAHAAN ASURANSI JIWA SYARIAH DI INDONESIA FEBRUARI 2015 – DESEMBER 2016.

1.2. Rumusan Masalah

Adapun rumusan masalah penelitian ini, berdasarkan latar belakang masalah yang ditentukan sebagai berikut :

a. Bagaimana pengaruh kontribusi peserta dan hasil investasi

secara parsial terhadap surplus underwriting dana tabarru’

pada perusahaan asuransi jiwa syariah di Indonesia Februari 2015 - Desember 2016 ?

b. Bagaimana pengaruh kontribusi peserta dan hasil investasi

secara simultan terhadap surplus underwriting dana

tabarru’ pada perusahaan asuransi jiwa syariah di Indonesia Februari 2015 - Desember 2016?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengukur seberapa besar pengaruh kontribusi

peserta dan hasil investasi secara parsial terhadap surplus

underwriting dana tabarru’ pada perusahaan asuransi jiwa syariah di Indonesia Februari 2015- Desember 2016.

b. Untuk mengukur seberapa besar pengaruh kontribusi

peserta dan hasil investasi secara simultan terhadap surplus

underwriting dana tabarru’ pada perusahaan asuransi jiwa syariah di Indonesia Februari 2015- Desember 2016.

7

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka manfaat dari penelitian ini adalah :

a. Manfaat Teoritis

Penelitian ini diharapkan bisa mengatahui hal-hal yang

berkaitan dengan surplus underwriting. Serta diharapkan

bisa memperkaya ilmu pengetahuan khususnya yang berkaitan dengan asuransi syariah dan sebagai bahan referensi bagi peneliti yang akan datang.

b. Manfaat Praktisi

Hasil penelitian ini diharapkan dapat mendorong semakin berkembangnya bisnis asuransi syariah di Indonesia khususnya pada asuransi jiwa syariah, serta yang terkait dalam pendapatan kontribusi peserta dan investasi terhadap

surplus underwriting dana tabarru’.

c. Manfaat Kebijakan

Hasil penelitian ini diharapkan dapat memberikan masukan khususnya yang berkaitan dengan kontribusi peserta dan

hasil investasi terhadap surplus underwriting dana tabarru’.

1.5 Sistematika Pembahasan

Untuk memudahkan menjelaskan pembahasan dalam pembuatan skripsi, penulis merangkumnya dalam 5 bab. Adapun sistematika pembutan skripsi sebagai berikut :

BAB I : PENDAHULUAN,

BAB I berisi mengenai, latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan skripsi.

BAB II : KERANGKA TEORI,

BAB II berisi mengenai landasan teori yang berkaitan dengan topik pembahasan, hubungan

antar variabel, literatur review, kerangka

pemikiran serta hipotesis penelitian.

BAB III : METODOLOGI PENELITIAN ,

BAB III merangkup tentang jenis penelitian, jenis data yang digunakan, operasional variabel, populasi, metode pengumpulan data, dan metode analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN,

BAB IV berisi tentang laporan hasil penelitian dan pembahasan mengenai teori yang telah di jelaskan.

BAB V :KESIMPULAN DAN SARAN,

BAB V berisi tentang kesimpulan dan saran penulis mengenai skripsi yang telah dilakukan.

9 BAB II

KERANGKA TEORI

2.1 Pengertian Asuransi

Kata asuransi dalam bahasa Indonesia telah diadopsi kedalam Kamus Besar Bahasa Indonesia (KBBI) dengan kata lain yaitu pertanggungan. Pengertian asuransi, akan lebih jelas bila dihubungkan dengan pengertian asuransi menurut Undang-undang Republik Indonesia nomor 40 tahun 2014 tentang perasuransian yang mana asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

1) Memberikan penggantian kepada tertanggung atau

pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

2) Memberikan pembayaran yang didasarkan pada

meninggalnya tertanggung atau pembayaran yang

didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Dalam asuransi konvensional selama ini dikenal dengan

konsep pemindahan resiko (transfer of risk) dari peserta kepada

tiga yaitu resiko murni, spekulatif dan induvidu. Dengan kata lain bahwa besaran premi yang harus dibayar oleh seorang pemegang asuransi di lihat dari besar kecilnya resiko yang ditanggung oleh perusahaan (Kasmir, 2014 : 264).

Jika terjadi penggantian kerugian (klaim) maka perusahaan harus menghitung jumlah yang harus ditanggung yang kemudian memintakan premi kepada pihak tertanggung. Hal demikian masih dapat juga diakui bahwa ada kemungkinan dalam praktik ini perhitungannya meleset dalam arti masih ada bahaya besar bagi perusahaan bila menanggung sendiri. Disamping itu perusahaan dapat berupaya agar risiko itu tertanggung pula oleh pihak lain atau

menggunakan dana tabarru’ dalam istilah asuransi syariah. Hal

inilah yang disebut reasuransi.

2.2 Pengertian Asuransi Syariah

Pengertian asuransi syariah menurut Undang-undang Republik Indonesia nomor 40 tahun 2014 tentang perasuransian yaitu asuransi syariah adalah kumpulan perjanjian, yang terdiri atas perjanjian antara perusahaan asuransi syariah dan pemegang polis dan perjanjian diantara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna saling menolong dan melindungi dengan cara:

1) Memberikan penggantian kepada peserta atau pemegang

polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau

11

pemegang polis karena terjadi suatu peristiwa yang tidak pasti.

2) Memberikan pembayaran yang didasarkan pada

meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarakan pada hasil pengelolaan dana.

Fatwa Dewan Syariah Nasional No. 21/DSN-MUI/X/2001

menguraikan bahwa asuransi syariah (Ta’min, Takaful, atau

Tadhamun) adalah usaha saling tolong menolong diantara sejumlah

orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru’

yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad yang sesuai dengan syariah. Ketiga kata tersebut dapat diuraikan sebagai berikut:

a. Takaful

Takaful menggunakan prinsip saling melindungi dalam keadaan kesusahan. Asuransi syariah akan berperan sebagai pelindung bagi peserta yang lain yang mengalami gangguan keselamatan berupa musibah yang dideritanya (Mawardi,2008). Takaful dalam pengertian fiqih muamalah adalah saling memikul risiko diantara sesama muslim hingga antara satu dengan yang lainya menjadi penanggung atas risiko lainnya. Saling pikul risiko dimaksud, dilakukan atas dasar saling tolong-menolong dalam kebaikan dengan carasetiap orang

mengeluarkan dana kebijakan yang ditujukan untuk menanggung risiko tersebut.

b. At- Ta’min

Menurut Huda dan Heykal (2013:151) at-ta’min berasal

dari kata amana yang mempunyai makna memberi

perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut. Seseorang yang men-ta’min-kan sesuatu berarti orang itu membayar atau menyerahkan sejumlah uang secara mencicil dengan maksud, ia atau ahli warisnya akan mendapat sejumlah uang sebagaimana perjanjian yang telah disepakati atau orang itu mendapatkan ganti rugi atas hartanya yang hilang. Singkat

kata seseorang mempertanggungkan (men-ta’min-kan) hidup,

rumah atau kendaraan yang dimilikinya (Sula, 2004:28).

c. At-Tadhamun

At-Tadhamun berasal dari kata dhamana yang berarti saling menanggung. Saling menanggung menurut Ali (2008:4) dilakukan oleh seseorang yang menanggung untuk memberikan sesuatu kepada orang lain yang ditanggung berupa pengganti (sejumlah barang atau uang) karena adanya musibah yang menimpa tertanggung.

Dari pengertian diatas maka penulis mengambil kesimpulan bahwa asuransi syariah adalah sesuatu yang dilaksanakan dalam rangka saling tolong-menolong antara sesama untuk menghadapi berbagai risiko yang mungkin

13

terjadi, disamping itu juga mendapatkan keuntungan bersama melalui investasi.

2.3Pengertian Asuransi Jiwa dan Asuransi Jiwa Syariah

Asuransi jiwa adalah suatu jasa yang diberikan oleh perusahaan dalam penanggulangan risiko yang terkait dengan jiwa atau meninggalnya seseorang yang diasuransikan. Asuransi jiwa merupakan suatu bentuk kerja sama antara orang-orang yang ingin mengurangi risiko yang diakibatkan oleh risiko kematian, risiko hari tua, dan risiko kecelakaan. (Soemitra, 2009: 269)

Asuransi jiwa syariah menurut Undang-undang Republik Indonesia nomor 40 tahun 2014 tentang perasuransian yaitu usaha pengelolaan risiko berdasarkan prinsip syariah guna saling menolong dan melindungi dengan memberikan pembayaran yang didasarkan pada meninggal atau hidupnya peserta, atau pembayaran lain kepada peserta atau pihak lain yang berhak pada waktu tertentu yang diatur dalam perjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Adapun fatwa DSN NO.21/DSN/MUI/X/2001 tentang asuransi jiwa syariah adalah jenis asuransi syariah yang khusus mengelola risiko berkaitan dengan hidup atau meningalnya seseorang. Termasuk dan tidak terbatas pada pemberian santunan apabila ada peserta yang mengalami musibah serta perencanaan keuangan peserta pada masa mendatang.

2.4 Dasar Hukum Asuransi Syariah

Landasan dasar hukum asuransi syariah adalah sumber dari pengambilan praktik asuransi syariah. Ayat al-Qur’an tidak menyebutkan secara jelas ayat yang menjelaskan tentang praktik asuransi seperti yang ada pada saat ini. Hal ini terindikasi dengan tidak munculnya istilah at-ta’min secara nyata dalam al-Qur’an. Walaupun begitu al-Qur’an masih mengakomodir ayat-ayat yang mempunyai muatan nilai-nilai dasar yang ada dalam praktik asuransi, seperti nilai dasar tolong menolong, kerja sama, atau semangat untuk melakukan proteksi terhadap peristiwa kerugian (risiko) dimasa mendatang (Ali, 2004:127).

Salah satu ayat Al-Quran yang menjadi dasar dalam asuransi syariah adalah sebagai berikut :

اوُقَّ تَيْلَ ف ْمِهْيَلَع اوُفاَخ اًفاَعِض ًةَّيِّرُذ ْمِهِفْلَخ ْنِم اوُكَرَ ت ْوَل َنيِذَّلا َشْخَيْلَو

َاًديِدَس ًلًْوَ ق اوُلوُقَ يْلَو هَّللا

Artinya: “dan hendaklah takut kepada Allah orang-orang yang

seandainya meninggalkan di belakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertaqwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar”. (Q.S An-Nisaa’ [4] : 9)

2.5 Pendapat Para Ulama

Para ulama Indonesia dalam hal ini menerima asuransi berdasarkan hasil fatwa DSN MUI No.:21/DSN-MUI//2001 tentang pedoman umum asuransi syariah. Dalam fatwa ini

15

ditetapkan bahwa asuransi syariah (ta’min, takaful, tadhamun)

adalah usaha saling melindungi dan tolong menolong diantara sejumlah orang/ pihak melalui investasi dalam bentuk aset dan/

atau tabarru’ yang memberikan pola pengembalian untuk

mengahadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

2.6 Perbedaan Asuransi Syariah dan Asuransi Konvensional

Perbedaan-perbedaan yang terdapat pada asuransi syariah jika dibandingkan dengan asuransi konvensional dapat dilihat pada tabel dibawah ini. (Modul Pelatihan Asuransi Syariah Tingkat Dasar, 2016) :

Tabel 2.1

Perbedaan Asuransi Syariah dan Asuransi Konvensional

No. Prinsip Asuransi

Syariah

Asuransi Konvensional

1. Konsep Asuransi syariah

mempunyai konsep Risk Sharing yang mana sekumpulan orang yang saling membantu, saling menjamin dan saling bekerjasma yang masing-masing mengeluarkan dana tabarru’ untuk

Adapun konsep asuransi konvensional risk transfer yaitu perjanjian dua pihak atau lebih, dimana pihak penanggung mengikatkan diri kepada pihak

tertanggung dengan menerima kontribusi asuransi untuk

memberikan penggantian kepada tertanggung

asuransikerugian , sedangkan untuk asuransi jiwa Syariah dana tabarru’ dan dana tabungan.

2. Akad Asuransi syariah

memakai akad

tabarru’ (hibah) dan akad tijarah (mudharabah, wakalah bil ujrah, mudharabah-musytarakah) Adapun asuransi konvensional memakai akad jual beli (akad mu’awadhah)

3. Sumber Asuransi syariah

berpegangan pada Firman Allah SWT, Hadist, dan Ijma Ulama.

Adapun asuransi

konvensional bersumber dari pikiran manusia dan kebudayaan.Berdasarkan hukum positif, hokum alami dan berbagai contoh lainya. 4. Kepemili kan dana Asuransi syariah mengelola dana dari peserta yang mana sebagian menjadi milik peserta sebagian lagi untuk perusahaan sebagai pemegang Adapun asuransi

konvensional dana premi seluruhnya menjadi milik perusahaan sehingga perusahaan bebas menggunakan dan menginvestasikannya.

17 amanah dalam mengelola dana tersebut, dan semata-mata dana tersebut bukan milik perusahan melainkan milik peserta dan perusahaan hanya sebagai pengelola dana tersebut. 5. Sumber pembayar an klaim Asuransi syariah pada pembayaran klaim diambil dari pada rekening tabarru’ yang merupakan dana milik peserta. Adapun asuransi

konvensional diambil dari rekening perusahaan sebagai konsekuensi penanggung terhadap tertanggung.

6. Investasi Asuransi syariah

melakukan investasi sesuai dengan ketentuan perundang-undangan sepanjang tidak bertentangan dengan prinsip-prinsip Syariah islam. Bebas dari riba dan

Adapun asuransi konvensional bebas

melakukan investasi dalam batas-batas ketentuan perundang-undangan dan tidak terbatas pada halal dan haramnya investasi yang digunakan.

berbagai tempat inestasi yang terlarang. 7. Keuntung an/profit Asuransi syariah membagi keuntungan dengan cara bagi hasil atau dalam bentuk hadiah. Adapun asuransi konvensional menjadi milik perusahaan sepenuhnya. 8. Pengawas an Asuransi syariah adanya pengawasan dari Dewan Pengawas Syariah untuk menjamin jalannya bisnis sesuai dengan Syariah islam. Adapun asuransi

konvensional tidak adanya pengawasan yang khusus.

2.7 Prinsip Dasar Dalam Asuransi Syariah

Prinsip dasar asuransi syariah setiap peserta sejak awal bermaksud saling menolong dan melindungi satu dengan lainnya dengan menyisihkan dananya sebagai iuran kebijakan disebut

tabarru’.Jadi sistem ini tidak menggunakan pengalihan risiko (risk transfer) dimana tertanggung harus membayar premi, tetapi lebih

merupakan pembagian risiko (risk sharing) dimana para peserta

saling menanggung (Soemitra,2009:245).

Prinsip dasar lainnya yang ada pada asuransi syariah yaitu adanya 2 rekening tabungan yang mana kontribusi peserta asuransi

19

akan disimpan didalam rekening dana tabarru’ yaitu untuk

membayar klaim atas terjadinya suatu peristiwa yang mimpa nasabah peserta asuransi. Adapun sebagian dari premi yang di bebankan kepada peserta asuransi akan disimpan pada rekening dana tijarah yang mana dana ini digunakan untuk tujuan mencari keuntungan melalui sistem bagi hasil antara perusahaan dengan nasabah.

Selain itu asuransi syariah harus bebas dari unsur-unsur

yang dilarang/diharamkan oleh hukum Islam misalnya

ketidakpastian (gharar), perjudian (maisir), bunga (riba),

penganiayaan (zhulm) dan objek yang haram. Asuransi harus dibangun dengan fondasi yang kokoh. Dalam hal ini prinsip dasar asuransi syariah ada sepuluh macam, yaitu: tauhid, keadilan, tolong-menolong, kerja sama, amanah, kerelaan, kebenaran, larangan riba, larangan judi, dan larangan maisir (Ali, 2004). Berikut adalah beberapa prinsip dasar dalam asuransi syariah :

A. Tauhid

Prinsip tauhid (unity) adalah dasar utama dari setiap bentuk

bangunan yang ada dalam syariah islam. Setiap bangunan dan aktivitas kehidupan manusia harus didasarkan pada nilai-nilai tauhid. Artinya bahwa dalam setiap gerak langkah serta bangunan hukum harus mencerminkan nilai-nilai ketuhanan.

B. Keadilan

Keadilan dalam hal ini dipahami sebagai upaya dalam menempatkan hak dan kewajiban antara nasabah dan

perusahaan asuransi. Contohnya seperti nasabah

mewajibkan membayar uang santunan (premi) dan mempunyai hak untuk mendapatkan sejumlah dana santunan jika terjadi peristiwa kerugian. Serta perusahaan berfungsi sebagai lembaga pengelola dana dan mempunyai kewajiban untuk membayar dana santunan kepada nasabah jika terjadi peristiwa kerugian.

C. Tolong menolong (ta’awun)

Seseorang yang masuk asuransi, sejak awal harus mempunyai niat dan motovasi untuk membantu dan meringankan beban temannya yang pada suatu ketika mendapatkan musibah atau kerugian.

D. Kerja sama

Manusia sebagai makhluk sosial tidak akan dapat hidup sendiri tanpa adanya bantuan dari yang lain. Sebagai apresiasi dari posisi dirinya sebagai makhluk sosial, nilai kerja sama adalah suatu norma yang tidak dapat ditawar lagi. Kerja sama dalam bisnis asuransi dapat berwujud dalam bentuk akad yang dijadikan acuan anatar kedua belah pihak yang terlibat, yaitu antar anggota (nasabah) dan perusahaan asuransi. Dalam operasionalnya, akad yang dipakai dalam bisnis asuransi dapat memakai konsep

21

mudharabah dan musyarakah, kedua konsep ini dalam kajian ekonomika Islami dan mempunyai nilai historis dalm perkembangan keilmuan ini.

E. Amanah

Prinsip amanah dalam organisasi perusahaan dapat terwujud

dalam niali-nilai akuntabilitas (pertanggungjawaban)

perusahaan melalui penyajian laporan keuangan tiap periode. Laporan keuangan yang dikeluarkan oleh perusahaan asuransi harus mencerminkan nilai-nilai kebenaran dan keadilan dalam bermuamalah dan melalui auditor publik. Prinsip amanah harus berlaku pada diri nasabah asuransi.Seseorang yang menjadi nasabah asuransi

berkewajiban menyampaikan informasi yang benar

berkaitan dengan pembayaran dan iuran (premi) dan tidak memanipulasi kerugian (peril) yang menimpa dirinya.

F. Kerelaan

Kedua belah pihak harus lah bersikap saling rela dan ridha dalam setiap melakukan akad (transaksi), dan tidak ada paksaan antara pihak-pihak yang terkait oleh perjanjian akad. Sehingga kedua belah pihak bertransaksi atas dasar kerelaan bukan pakasaan. Dalam bisnis asuransi, kerelaan dapat diterapkan pada setiap anggota (nasabah) asuransi agar mempunyai motivasi dari awal untuk merelakan sejumlah dana (premi) yang disetorkan ke perusahaan

G. Larangan riba

Riba secara bahasa bermakna ziyadah (tambahan). Dalam pengertian lain, secara linguistic riba berarti tumbuh dan membesar. Sedangkan untuk istilah teknis riba berarti pengambilan tambahan dari harta pokok atau modal secara batil.

H. Larangan maisir

Syafi’I Antonio mengatakan bahwa unsur maisir judi artinya adanya salah satu pihak yang untung namun di pihak lain justru mengalami kerugian. Hal ini tampak jelas apabila pemegang polis dengan sebab-sebab tertentu

membatalkan kontraknya sebelum masa periode

pengembalian (reversing period), biasanya tahun ketiga maka yang bersangkutan tidak akan menerima kembali uang yang telah dibayarkan kecuali sebagian kecil saja. Juga adanya unsur keuntungan yang dipengaruhi oleh pengalaman underwriting, dimana untung rugi terjadi sebagai hasil dari ketetapan.

I. Larangan gharar (ketidakpastian)

M. Anwar Ibrahim mengatakan bahwa ahli fiqh hampir dikatakan sepakat mengenai definisi gharar, yaitu untung-untungan yang sama kuat antara ada dam tidak ada, atau sesuatu yang mungkin terwujud dan tidak mungkin terwujud. Seperti jual beli burung yang masih terbang bebas di udara (Ibrahim, 2001).

23

2.8 Akad Yang Digunakan Dalam Asuransi Syariah

Secara umum akad yang digunakan pada asuransi syariah

merupakan akad tabarru’ dan tijarah. Diantaranya sebagai berikut :

a. Akad tabarru’ yaitu peserta menghibahkan dana untuk

tujuan saling tolong menolong dan saling melindungi yang digunakan pada saat peserta lainnya terkena musibah. Akad ini bersifat non komersial, perusahaan hanya sebagai pengelola dana hibah.

b. Akad tijarah perusahaan asuransi syariah hanya bertindak

sebagai mudharib yang hanya mengelola dana tersebut sementara peserta bertindak sebagai shahibul mal. Ada beberapa akad yang dipakai asuransi syariah dalam akad tijarah yaitu :

1. Wakalah bil ujrah (fatwa DSN No.52/DSN-MUI/III/2006) adalah peserta menunjuk satu pihak sebagai wakilnya dalam melakukan sesuatu kegiatan dan memberinya upah. Maksud dari akad ini dalam asuransi syariah adalah memberikan kuasa kepada pengelola sebagai wakil peserta untuk melakukan

pengelolaan dana tabarru’ dan/atau dana investasi

peserta sesuai dengan kuasa atau wewenang yang diberikan dengan menerima imbalan berupa ujrah (fee).

2. Mudharabah (Fatwa No.21/DSN-MUI/X/2001) adalah kontrak investasi antara pemilik modal

dengan pengelola. Maksud dari akad ini dalam asuransi syariah adalah memberikan kuasa kepada pengelola untuk melakukan pengelolaan investasi

dana tabarru’ atau dan dana investasi peserta sesuai

dengan kuasa atau wewenang yang diberikan dengan menerima imbalan berupa bagi hasil yang besarnya ditentukan berdasarkan nisbah yang telah disepakati sebelumnya.

3. Mudharabah-musytarakah (fatwa DSN-MUI No.50 dan 51) adalah kontrak kedua pihak (peserta dan pengelola) sama-sama menjadi pemilik modal dan pengelola. Maksud dari akad ini dalam asuransi syariah adalah memberikan kuasa kepada pengelola untuk melakukan pengelolaan investasi dana

tabarru’ atau dana investasi peserta yang digabungkan dengan kekayaan perusahaan, sesuai dengan kuasa atau wewenang yang diberikan dengan menerima imbalan berupa bagi hasil yang besarnya ditentukan berdasarkan komposisi dana yang

dikelola dan nisbah yang telah disepakati

sebelumnya.

2.9 Kontribusi Peserta (Premi)

Istilah premi dalam Kamus Besar Bahasa Indonesia (KBBI) adalah (1) hadiah uang dan sebagainya yang diberikan sebagai perangsang untuk meningkatkan prestasi kerja; (2) hadiah (dalam

25

undian, perlombaan, pembelian); (3) jumlah uang yang harus dibayarkan pada waktu tertentu kepada asuransi sosial. Didalam wikipedia menjelaskan bahwa premi adalah sejumlah uang yang harus dibayarkan setiap bulannya sebagai kewajiban dari tertanggung atas keikutsertaannya di asuransi.

Menurut Sula (2004: 246) kontribusi/premi adalah suatu bentuk kerja sama mutual dimana tiap-tiap peserta memberikan kontribusi dana kepada suatu perusahaan dan peserta tersebut berhak memperoleh kompensasi atas kontribusinya tersebut berdasarkan saham (premi) yang ia miliki. Premi asuransi bagi peserta secara umum bermanfaat untuk menentukan besar tabungan peserta asuransi, mendapatkan santunan kebijakan atau dana klaim terhadap suatu kejadian yang mengakibatkan terjadinya klaim, menambah investasi pada masa berikutnya. Sedangkan bagi perusahaan premi berguna untuk menambah investasi pada suatau usaha untuk dikelola. (Soemitra, 2009: 277).

Menurut Soemitra (2009), premi dalam asuransi syariah umumnya dibagi beberapa bagian, yaitu:

1. Premi tabungan, yaitu bagian premi yang merupakan dana

tabungan pemegang polis yang dikelola oleh perusahaan dimana pemiliknya akan mendapatakan hak sesuai dengan kesepakatan dari pendapatan hasil investasi bersih. Premi tabungan dan hak bagi hasil investasi akan diberikan kepada peserta bila yang bersangkutan dinyatakan berhenti sebagai peserta.

2. Premi tabarru’, yaitu sejumlah dana yang dihibahkan oleh pemegang polis dan digunakan untuk tolong menolong dalam menanggulangi musibah kematian yang akan disantunkan kepada ahli waris bila peserta meninggal dunia sebelum masa asuransi berakhir.

3. Premi biaya, yaitu sejumlah dana yang dibayarkan oleh

peserta kepada perusahaan yang digunakan untuk

membiayai operasional perusahaan dalam rangka

pengelolaan dana asuransi, termasuk biaya awal, biaya lanjutan, biaya tahun berjalan, dan biaya yang dikeluarkan pada saat polis berakhir.

Pada asuransi jiwa, menurut Soemitra (2009) perhitungan jumlah premi yang akan mengaruhi dana klaim tergantung pada beberapa faktor, antara lain :

1. Jenis produk asuransi yang ditawarkan, besar kecilnya

premi tergantung dari karakteristik produk yang diinginkan oleh peserta.

2. Lamanya masa asuransi, jika peserta menginginkan

santunan kebijakan yang besar dalam waktu yang singkat, tentu jumlah premi yang dibayarkan juga harus besar.

3. Usia peserta, semakin tua usia peserta semakin besar

pula premi tabarru’ yang harus dibayarkan dibandingkan

27

4. Kesehatan peserta, jika peserta memiliki masalah

kesehatan setelah pemeriksaan, maka peserta harus

membayar premi tabarru’ yang lebih besar, sehingga

jika peserta ingin tabungannya besar maka ia harus membayar premi yang lebih besar dari pada peserta lain yang kesehatannya tidak bermasalah.

5. Jumlah peserta, tentu produk asuransi perorangan dengan

produk asuransi kumpulan akan berbeda besaran premi yang harus dibayarkan.

Mekanisme pengelolaan dana peserta asuransi (premi) dapat dibagi pada 2 bagian, yaitu ditinjau dari ada atau tidaknya unsur tabungan dan ditinjau dari aliran dana dalam asuransi syariah (soemitra,2009: 279).

a. Sistem yang menggunakan unsur tabungan

Setiap peserta wajib membayar sejumlah premi secara teratur kepada perusahaan. Besarnya premi yang dibayarkan

tergantung kepada kemampuan peserta. Akan tetapi,

perusahaan menetapkan jumlah premi yang dapat dibayarkan. Setiap premi yang dibayarkan oleh peserta akan dipisahkan oleh perusahaan asuransi dalam 2 rekening yang berbeda, yaitu :

1. Rekening tabungan, yaitu kumpulam dana yang

merupakan milik peserta, yang dibayar bila : perjanjian berakhir, peserta mengundurkan diri, peserta meninggal dunia.

2. Rekening tabarru’, yaitu kumpulan dana yang diniatkan oleh peserta sebagai iuran kebijakan untuk tujuan saing tolong menolong dan saling membantu, yang dibayar bila: peserta meninggal dunia, perjanjian telah berakhir

(jika ada surplus underwriting).

Kumpulan dana ini akan diinvestasikan sesuai dengan syariah islam. Tiap keuntungan dari hasil investasi, setelah dikurangi dengan beban asuransi (klaim dan premi reasuransi) dan setelah dikeluarkan zakatnya, akan dibagi menururut kesepakatan.

b. Sistem yang tidak mengandung unsur tabungan

Setiap premi yang dibayarkan oleh peserta, akan

dimasukkan dalam rekening tabarru’, yaitu kumpulan dana

yang diniatkan oleh peserta sebagai uiran kebijakan untuk tujuan saling tolong menolong, dan dibayar bila: peserta

meninggal dunia, perjanjian telah berakhir (jika ada surplus

underwriting).

c. Ditinjau dari aliran dana pada asuransi syariah

Pada asuransi syariah semua premi yang masuk merupakan

dana peserta setelah dikurangi dengan fee perusahaan atas jasa

pengelolaan dana premi. Dalam pengelolaan dana investasi,

baik dana tabarru’ maupun saving dapat digunakan akad

wakalah bil ujrah, akad mudharabah, atau akad mudharabah

musyarakah. Ketika terjadi klaim, perusahaan tidak

29

penggantian klaim diambil dari dana tabungan peserta (tabarru’).

2.10 Investasi

2.10.1 Definisi Investasi

Investasi keuangan merupakan penanaman dana pada suatu surat berharga yang diharapkan akan meningkatkan nilainya dimasa akan mendatang (Soemitra Andri,2009:282).

Menurut Soemitra (2009:283) kegiatan pembiayaan dan investasi keuangan menurut syariah pada prinsipnya adalah kegiatan yang dilakukan oleh pemilik harta (investor) terhadap pemilik usaha (emiten) untuk memperdayakan pemilik usaha dalam melakukan kegiatan usahanya dimana pemilik harta (investor) berharap untuk memperoleh manfaat tertentu.Investasi keuangan menurut syariah harus dapat berkaitan secara langsung dengan suatu aset atau kegiatan usaha yang spesifik dan menghasilkan manfaat, karena atas dasar manfaat tesebut dapat dilakukan bagi hasil. Dana yang berhasil dihimpun oleh perusahaan dari peserta selanjutnya akan diinvestasikan sesuai dengan karakteristik jenis dananya. Hal ini sesuai dengan fungsi perusahaan asuransi syariah, selain sebagai pengelola risiko, administrator data peserta, perusahaan asuransi juga berfungsi sebagai pengelola dana (fund manager) peserta.

2.10.2 Definisi Hasil Investasi

Hasil investasi adalah hasil kegiatan perusahaan asuransi sehingga terkumpul sejumlah besar uang untuk dibagikan kepada

para peserta asuransi. Apabila ditambahkan terhadap dana perusahaan maka jumlahnya akan sangat besar jika dibiarkan tidak terpakai tanpa diinvestasikan. Hal ini merupakan tanggung jawab bagian keuangan untuk mengelolanya dalam sektor investasi. Karena sebagian bsar dana tersebut diinvestasikan bertujuan untuk cadangan membayar klaim yang akan datang maka tujuan investasi perusahaan asuransi tersebut harus aman (Amrin, 2006:200)

Menurut Arif Fadlullah (2014) dalam penelitiannya, hasil investasi adalah sejumlah dana yang terkumpul dari investasi syariah dimana terdapat keuntungan, dan keuntungan tersebut dibagi pada pemilik dana dan pengelola dana.

2.10.3 Landasan Syar’i Investasi

Sebagaimana semua kegiatan manusia, landasan seseorang menginvestasikan dananya haruslah sebagai ibadah untuk mencari keridhaan Allah. Kesadaran seorang muslim bahwa kehidupan didunia ini merupakan bekal bagi kehidupan selanjutnya, akan memagarinya dari tindakan-tindakan yang akan merugikan tujuan jangka panjangnya. Etika bisnis bagi yang bersangkutan bukan sekedar norma sosial belaka, melainkan suatu standar prilaku yang akan dipertanggungkan di akhirat kelak.

Salah satu ayat Al-Quran yang menjadi landasan dalam investasi syariah adalah sebagai berikut :

31

..

بِّرلا َمَّرَحَو َعْيَ بْلا ُهَّللا َّلَحَأَو

..

Artinya: “Allah menghalalkan jual beli dan mengharamkan

riba..”(Q.S Al-Baqarah[2]:275)

ُنِصْحُت اَّمِم ًلًيِلَق َّلًِإ َّنُهَل ْمُتْمَّدَق اَم َنْلُكْأَي ٌداَدِش ٌعْبَس َكِلََٰذ ِدْعَ ب ْنِم يِتْأَي َّمُث

نو

Artinya:“Kemudian sesudah itu akan datang tujuh tahun yang amat

sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kamu simpan” (Q.S Yusuf [12]:48)

2.10.4 Prinsip Dasar Investasi Syariah

Prinsip dasar investasi asuransi syariah adalah bahwa perusahaan selaku pemegang amanah wajib melakukan investasi dana yang terkumpul dari peserta di investasikan sesuai dengan prinsip-prinsip syariah. Investasi umat islam berarti menanamkan sejumlah dana pada sektor tertentu yang pada periode tertentu akan mendapatkan keuntungan yang diharapkan. Keuntungan dalam pandangan islam memiliki aspek (Sula,2004:362) :

1. Aspek material atau finalsial: artinya suatu bentuk investasi

hendaknya menghasilkan manfaat finansial yang kompetitif dibandingkan dengan bentuk investasi lainnya.

2. Aspek kehalalan: artinya suatu bentuk investasi harus

terhindar dari bidang maupun prosedur yang syubhat dan haram.

3. Aspek sosial dan lingkungan: artinya suatu bentuk investasi

hendaknya memberikan kontribusi positif bagi masyarakat banyak dan lingkungan sekitar.

4. Aspek pengharapan kepada ridha Allah: artinya suatu bentuk investasi tertentu itu dipilih adalah dalam rangka mengarap ridha Allah.

2.10.5 Pengelolaan Investasi Pada Asuransi Syariah

Menurut Ya’qub (2001) mengatakan bahwa salah satu bentuk pengelolaan dana asuransi yang paling dominan adalah menginvestasikan dana yang terkumpul dari premi. Pihak asuransi dapat menginvestasikan dana tersebut dalam bentuk investasi apa saja selama investasi itu tidak mengandung salah satu dari unsur yang disebutkan diatas tadi. Upaya untuk mengabaikan prinsip ini, akan mengakibatkan investasi tersebut diharamkan menurut syariat islam.

Oleh karena itu, agar sebuah bisnis sukses dan dapat menghasilkan untung, hendaknya bisnis itu didasarkan atas keputusan yang sehat, bijaksana dan hati-hati. Menurut Al-Qur’an, bisnis yang menguntungkan adalah sebuah bisnis yang keuntungnya bukan hanya terbatas untuk kehidupan didunia ini. Namun, keuntungan itu juga bisa dinikmati diakhirat kelak dengan

keuntungan yang berlipat ganda. Al-Qur’an berkali-kali

mengatakan bahwa kenikmatan dunia ini jika dibandingkan dengan kenikmatan yang ada di alam akhirat tidaklah ada artinya sama sekali seperti tertera pada Firman Allah Swt :

33

ىَوْقَّ تلاَو ِّرِبْلا ىَلَع اوُنَواَعَ تَو

...

...

Artinya :“dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa..”(Q.S. Al- Ma’idah [5]:2)

2.11 Underwriting

Underwriting adalah proses penafsiran jangka hidup seorang calon peserta yang dikaitkan dengan besarnya risiko untuk menentukan besarnya premi. Dengan kata lain, merupakan seleksi yang dilakukan oleh perusahaan asuransi jiwa untuk menentukan tingkat risiko yang akan diterima dan menetukan besarnya biaya premi yang akan dibayar (Soemitra, 2009: 273).

Tugas itu merupakan sebuah elemen yang esensial dalam operasi perusahaan asuransi, sebab maksud underwriting adalah memaksimalkan laba melalui penerimaan distribusi resiko yang diperkirakan akan mendatangkan laba. Pertanggungjawaban yang utama dari underwriting dalam seleksi resiko tersebut adalah memastikan tidak ada resiko yang bisa menyebabkan kesulitan besar bagi perusahaan dibelakang hari (Hasan, 2004).

2.11.1 Surplus Underwriting

Menurut Ahmad Ifham (2010), menjelaskan bahwa

surplus/defisit underwriting adalah selisih antara dana tabarru’ yang digunakan untuk menanggung kerugian peserta (biaya klaim)

dengan sejumlah kontribusi premi risk sharing yang mampu

dikumpulkan didana tabarru’. Dalam Peraturan Otoritas Jasa

selisih lebih total kontribusi peserta kedalam dana tabarru’ ditambah kenaikan aset reasuransi setelah dikurangi pembayaran santunan/klaim, kontribusi dan kenaikan cadangan teknis dalam suatu periode tertentu.

Apabila hal ini terjadi, berdasarkan fatwa Dawan Syariah Nasional (DSN) MUI No.53/DSN-MUI/III/2006 jika terdapat

surplus underwriting atas dana tabarru’, maka boleh dilakukan beberapa alternatif sebagai berikut: (1) dimasukkan seluruhnya

sebagai dana cadangan dalam rekening tabarru’. (2) disimpan

sebagian sebagai dana cadangan dan dibagikan sebagian lainnya kepada para peserta yang memenuhi syarat akturia/manajemen risiko. (3) disimpan sebagian sebagai dana cadangan dan dibagikan sebagian lainnya kepada perusahaan asuransi dan para peserta sepanjang disepakati oleh para peserta. Pilihan terhadap salah satu alternative tersebut dengan catatan harus disetujui terlebih dahulu oleh peserta dan ditungkan dalam akad.

Bagi hasil surplus underwriting adalah bagi hasil yang

diperoleh dari surplus underwriting, yang dibagi secara

proporsional antara peserta (shohibul mal) dan pengelola

(mudharib) dengan nisbah yang telah ditetapkan sebelumnya. Sedangkan untuk produk-produk non saving dalam asuransi jiwa,

surplus underwriting juga merupakan sumber biaya operasional.

Surplus underwriting diperoleh dari kumpulan dana peserta yang diinvestasikan, lalu dikurangi biaya atau beban asuransi seperti

35

peserta dan perusahaan.Bagian perusahaan inilah yang diambil sebagai biaya operasional sebelum menjadi profit perusahaan.

Gambar 2.1

Skema Aliran Dana Surplus Underwriting Dana Tabarru’ Asuransi Syariah

2.12 Penelitian Terdahulu

Dalam rangka menentukan fokus penelitian, peneliti telah membandingkan penelitian terdahulu guna menghindari terjadinya pengulangan dalam penelitian terhadap objek yang sama. Terdapat beberapa penelitian yang terkait dengan penelitian yang akan dilakukan, adalah sebagai berikut :

Tabel 2.2 Penelitian Terdahulu

No. Judul Penelitian Tujuan Metode

Penelitian Hasil 1. Pengaruh kontribusi peserta, klaim, Untuk mengeta hui Metode yang dilakukan dalam Penelitian ini menunjuk Premi/ kontribusi peserta ujrah perusahaan asuransi Dana peserta (tabarru’) Keuntungan investasi surplus klaim Keuntunan investasi setalah zakat Dana peserta (investa si) X% peserta 100-X% perusahaan X% peserta 100-X% perusahaan

dan hasil investasi terhadap surplus underwriting asuransi umum syariah di indonesia. (Febrinda Eka Damayanti 2016) pengaruh kontribus i peserta, klaim, dan hasil investasi secara simultan dan parsial terhadap surplus underwri ting terhadap surplus underwri ting asuransi umum syariah di Indonesi a. pengujian ini menggunakan metode analisi regresi linier berganda. kan bahwa secara simultan variabel kontribusi peserta, klaim, dan hasil investasi perpengar uh signifikan terhadap surplus underwriti ng asuransi umum syariah di indonesia. Serta secara parsial variabel kontribusi perserta berpengar uh positif dan signifikan, variabel klaim berpengar uh negarif dan signifikan, sedangkan

37 hasil investasi berpengar uh tidak signifikan terhadap surplus underwriti ng. 2. Pengaruh dana tabungan terhadap tingkat pendapatan pada asuransi syariah Takaful palembang.(Erw in Ragil Pamungkas ,2017) Menguji tentang pengaruh dana tabungan terhadap tingkat pendapat an pada asuransi syariah takaful, apakah semakin banyak dana tabungan pada perusaha an asuransi mengaki batkan semakin banyak pendapat an yang di Metode analisi data dalam penelitian ini digunakan pengujian asumsi klasik, regresi linier sederhana dan uji hipotesis Kesimpula n dari penelitian ini diambil berdasarka n pengujian regresi linier sederhana dan uji hipotesis yang mana “tidak terdapat pengaruh secara signifikan antara dana tabungan terhadap tingkat pendapata n pada asuransi syariah takaful

dapatkan oleh perusaha an. Palemban g”. 3. Pengaruh pendapatan premi, dan hasil investasi terhadap cadangan dana tabarru’ studi pada PT..Asuransi sinarmas syariah. (Arief Fadlullah 2014) Untuk menguku r seberapa besar pengaruh pendapat an premi dan hasil investasi terhadap cadangan dana tabarru’. Metode yang dilakukan dalam penelitian ini yaitu metode analisis regresi berganda Menunjuk kan bahwa variable pendapata n premi dan hasil investasi secara bersama-sama (simultan) memiliki pengaruh terhadap cadangan dana tabarru’ Sinarmas Syariah. 4. Pengaruh Pendapatan Premi, Klaim dan Hasil Investasi Terhadap Cadangan Dana Tabarru’ Pada Perusahaan Asuransi Syariah Di Indonesia. (Sulma Safinatus Untuk menganli sis seberapa besar pengaruh pendapat an premi, klaim dan hasil investasi terhadap cadangan dana Metode yang digunakan pada penelitian ini yaitu analisis regresi data panel dan uji hipotesis Hasil penelitian dari skripsi ini terdapat pengaruh positif dan signifikan pendapata n premi terhadap cadangan dana tabarru’,

39 Shofifah, 2016) tabarru’ pada perusaha an asuransi syariah di Indonesi a. tidak terdapat pengaruh positif dan signifkan klaim terhadap cadangan dana tabarru’ dan terdapat pengaruh positif dan signifikan hasil investasi terhadap cadangan dana tabarru’.

2.13 Hubungan Antar Variabel

2.13.1 Hubungan Kontribusi Peserta Terhadap Surplus underwriting

Andri soemitra (2009:277) menjelaskan bahwa

premi/kontribusi peserta secara umum bermanfaat untuk

menentukan besar tabungan peserta asuransi dan mendapat santunan pembayaran klaim, sedangkan bagi perusahaan premi berguna untuk menambah investasi dan mendapat keuntungan jika

Kontribusi/premi diambil dari peserta asuransi dan simpan dalam dua rekening tabungan yaitu rekening tijarah dan rekening

tabarru’. Pada dana tabarru digunakan untuk membayar klaim peserta asuransi, jika dana lebih dan telah dikurangi dengan jumlah santunan (klaim) yang diberikan kepada peserta, dikurangi dengan biaya-biaya, ditambah dengan hasil investasi yang benilai positif

maka itu disebut surplus underwriting. Dalam hal ini, adanya

keterkaitan antara kontribusi peserta dengan surplus underwriting

Karwati (2011) dalam penelitiannya yang berjudul Metode

Alokasi Surplus underwriting Dana Tabarru’ Pada Asuransi

Kerugian Syariah Studi Pada Unit Syariah PT. Asuransi Bumiputra Muda 1967. Dari hasil penelitiannya dapat diketahui bahwa

kenaikan surplus terjadi karena adanya peningkatan kontribusi

penutupan langsung dan tidak langsung pada perusahaan. Sehingga

ketika kontribusi peserta naik maka surplus underwriting juga naik.

2.13.2 Hubungan Hasil Investasi Terhadap Surplus underwriting

Kumpulan dana peserta ini akan diinvestasikan sesuai dengan syariah islam. Keuntungan dari hasil investasi setelah dikurangi dengan beban asuransi (klaim dan premi reasuransi) setelah dikeluarkan zakatnya, akan dibagi antara peserta dan perusahaan menurut kesepakatan dalam suatu perbandingan (porsi bagi hasil) tetap berdasarkan perjanjian kerja sama antara perusahaan dengan peserta (Soemitra,2009:281).

41

Hasil investasi pada dana tabarru’ digunakan oleh

pengelola untuk pembayaran beban asuransi (klaim dan premi reasuransi) dan pada akhir periode ketika terdapat selisih antara

kontribusi dan beban asuransi maka akan diperoleh surplus

underwriting (Soemitra, 2009:281).

Fadlullah (2014) dalam penelitiannnya yang berjudul pengaruh pendapatan premi dan hasil investasi terhadap cadangan

dana tabarru’ studi pada PT Asuransi Sinarmas Syariah. Dari hasil

penelitian tersebut dapat disimpulkan bahwa hasil investasi berpengaruh secara signifikan positif terhadap cadangan dana

tabarru’ yang mana artinya semakin tinggi hasil investasi yang di

dapatkan maka semakin meningkat pula cadangan dana tabarru’.

2.13.3 Hubungan Kontribusi Peserta dan Hasil Investasi Terhadap Surplus underwriting

Setiap kontribusi yang diberikan oleh peserta, akan di

masukkan dalam rekening tabarru’, yaitu kumpulam dana yang

diniatkan untuk peserta dengan tujuan saling tolong-menolong (Soemitra,2009:281).

Ketika terjadi klaim dari salah seorang peserta asuransi maka perusahaan tidak mengeluarkan dana apa pun dari kas

perusahaan karena penggantian klaim diambil dari dana tabarru’.

Keuntungan dalam pengelolaan dana (investasi) peserta asuransi

syariah baik dari dana tabungan maupun dana tabarru’ setelah

dikurangi dengan beban asuransi (klaim, dan premi