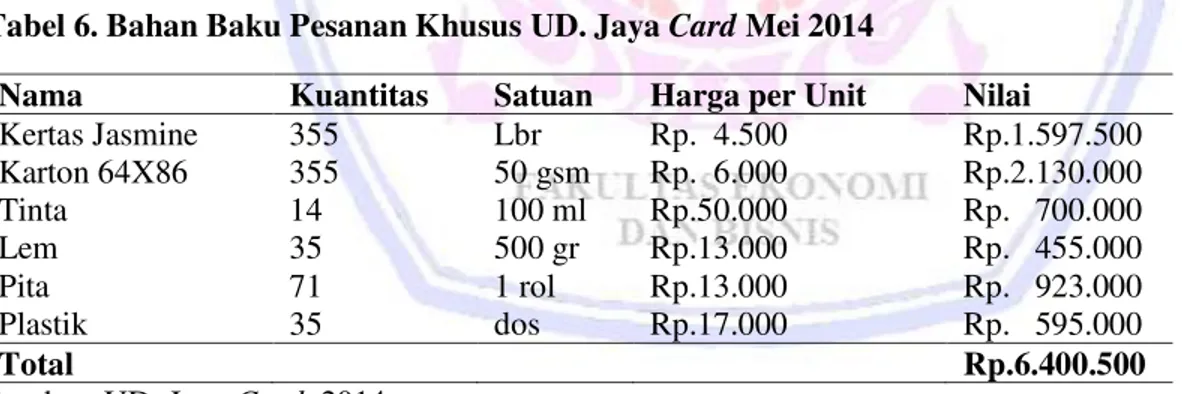

Analisis Biaya Diferensial dalam Pengambilan Keputusan untuk Menerima Atau Menolak Pesanan Khusus pada Ud. Jaya Card

Teks penuh

Gambar

Dokumen terkait

(2) Setiap orang atau badan sebagaimana dimaksud pada ayat (1) yang tidak memenuhi syarat sebagai muzakki, dapat membayar infaq kepada Baitul Mal sesuai

Sistem terdiri atas sensor tegangan, sensor arus, rangkaian pengondisi sinyal, mikrokontroler dalam papan Arduino Due, dan program penampil ( Graphical User Interface -

Dari hasil jumlah mahasiswa yang sudah mengambil dan mahasiswa yang mengulang maka dilakukan klusterisasi untuk mengelompokan matakulliah menggunakan metode

Tujuan dari penelitian ini adalah merancang dan membangun sebuah aplikasi visualisasi Informasi data perguruan tinggi dengan menggunakan data warehouse dan dashboard

Penelitian ini setiap siklus diadakan dengan 1 kali pertemuan (tatap muka) untuk menyajikan materi, dan 1 kali post test untuk mengetahui hasil belajar siswa.

Beatty (1989) melakukan penelitian dengan judul: Auditor reputations and the pricing of initial public offering, untuk menguji pengaruh beberapa variabel yaitu reputasi

Penekanan ibadah yang merekalakukan adalah keutamaan dzikir dan shalawat, Jemaah Tareqat Naqsaban di Jabal Hindi tidaklah sesat melain karena mereka sesuai dengan ajaran Al-Quran