ANALISIS SISTEM INFORMASI AKUNTANSI

SIKLUS PENGELUARAN

Studi Kasus di CV Karya Wahana Sentosa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Stefanus Sylvester Riry NIM : 152114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS SISTEM INFORMASI AKUNTANSI

SIKLUS PENGELUARAN

Studi Kasus di CV Karya Wahana Sentosa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Stefanus Sylvester Riry NIM : 152114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS

PENGELUARAN

Studi Kasus di CV Karya Wahana Sentosa

Oleh :

Stefanus Sylvester Riry NIM : 152114020

Telah Disetujui oleh:

Pembimbing

iii

SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI

SIKLUS PENGELUARAN

Studi Kasus di CV Karya Wahana Sentosa

Dipersiapkan dan ditulis oleh : Stefanus Sylvester Riry

NIM : 152114020

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 14 Mei 2019

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan Ketua Dr. Fr. Reni Retno Anggraini, M.Si, Ak., CA .………. Sekretaris Drs. YP. Supardiyono, M.Si., Ak., QIA., CA .………. Anggota Ilsa Haruti Suryandari, SE., SIP., M.Sc., Ak., CA ……….. Anggota Ir. Drs. Hansiadi Yuli H, M.Si., Ak., QIA., CA ……….. Anggota Drs. YP. Supardiyono, M.Si., Ak., QIA., CA ………..

Yogyakarta, 28 Juni 2019 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

Albertus Yudi Yuniarto, SE.,M.B.A Yogyakarta, 31 Mei 2019

iv

Nikmati Hidup

dan

Selalu Berikan Yang Terbaik

-LARRY LOBSTER-

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus

Papahku Pieter Zalfester Riry

Mamahku Maria Goretti Pawestri Redjeki

Alm. Ana Maria Putri Riry

Kakakku Christina Ratna Arum Riry

Adikku Brigitta Caesaria Riry

v

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Ilsa Haruti Suryandari, S.E., S.I.P, M.Sc., Ak., CA selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Bapak Robertus Agung Prasetya selaku pimpinan CV Karya Wahana Sentosa

yang memberikan ijin untuk melakukan penelitian, dan segenap karyawan CV Karya Wahana Sentosa yang telah banyak membantu dengan mencarikan data yang dibutuhkan.

4. Papah dan Mamah yang peduli pada pendidikan anaknya, dan banyak mendorong dan mendoakan penulis hingga skripsi ini dapat selesai.

5. Angelliana Simarmata yang selalu memberikan semangat dan dukungan bagi saya.

6. Sahabat yang selalu menemani dalam menulis, Aan, Andre, Patris, Thomas, Aril, Eko, Rendra, Shanti, Edu, Sansan.

7. Teman-teman MPAT kelas I yang senantiasa memberikan dukungan, semangat, saran, dan kritik bagi saya saat melakukan penulisan.

vi

8. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 28 Juni 2019

Penulis

(Stefanus Sylvester Riry) Yogyakarta, 31 Mei 2019

vii

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN

(Studi Kasus di CV Karya Wahana Sentosa)

dan dimajukan untuk diuji pada tanggal 14 Mei 2019 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 28 Juni 2019 Yang membuat pernyataan,

(Stefanus Sylvester Riry) Yogyakarta, 31 Mei 2019

viii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya Mahasiswa Universitas Sanata Dharma

Nama : Stefanus Sylvester Riry NIM : 152114020

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah yang berjudul :

ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN Studi Kasus di CV Karya Wahana Sentosa

Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpannya, mengalihkan dalam media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya dan memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan saharusnya

Dibuat di Yogyakarta Pada tanggal, 28 Juni 2019

(Stefanus Sylvester Riry)

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN KATA PENGANTAR... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vii

HALAMAN PERSETUJUAN PUBLIKASI ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian... 4

F. Sistematika Penulisan ... 5

BAB II. LANDASAN TEORI ... 7

A. Sistem Informasi Akuntansi... 7

B. Tujuan Sistem Informasi Akuntansi ... 8

C. Siklus Sistem Informasi Akuntansi ... 9

1. Siklus Pendapatan (revenue cycle) ... 10

2. Siklus Pengeluaran (expenditure cycle) ... 10

3. Siklus Penggajian (payroll cycle) ... 10

4. Siklus Produksi (production or conversion cycle) ... 10

x

D. Aktivitas Sistem Informasi Akuntansi Siklus Pengeluaran ... 10

1. Pemesanan Bahan Baku, Perlengkapan, dan Jasa ... 11

2. Menerimadan Menyimpan Bahan Baku, Perlengkapan, dan Jasa ... 11

3. MenyetujuiFaktur Pemasok ... 11

4. MembayarBahan Baku, Perlengkapan, dan Jasa ... 11

E. Ancaman Sistem Informasi Akuntansi Siklus Pengeluaran ... 12

1. Masalah Umum Keseluruhan Siklus Pengeluaran ... 14

2. Masalah Pemesanan Siklus Pengeluaran ... 15

3. Masalah Penerimaan Siklus Pengeluaran ... 16

4. Masalah Menyetujui Faktur Pemasok Siklus Pengeluaran ... 17

5. Masalah Pengeluaran Kas Siklus Pengeluaran ... 17

F. Pengendalian Ancaman Sistem Informasi Akuntansi Siklus Pengeluaran .. 18

G. Desain Pengendalian Sistem Informasi Akuntansi Siklus Pengeluaran ... 24

H. Penelitian Terdahulu... 31

BAB III. METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Tempat dan Waktu Penelitian ... 34

C. Subyek dan Obyek Penelitian ... 34

D. Teknik Pengumpulan Data ... 35

1. Wawancara ... 35

2. Observasi... 35

3. Dokumentasi ... 36

E. Teknik Analisis Data ... 36

1. Tahap Pertama ... 36

2. Tahap Kedua ... 37

3. Tahap Ketiga ... 38

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 40

A. Sejarah Singkat Perusahaan ... 40

B. Lokasi Perusahaan ... 41

C. Struktur Organisasi Perusahaan ... 41

xi

E. Personalia ... 50

1. Tenaga Kerja ... 50

2. Hari Kerja dan Jam Kerja... 51

F. Pemasaran ... 52

G. Usaha dan Kegiatan ... 52

BAB V.ANALISIS DATA DAN PEMBAHASAN ... 54

A. Deskripsi Sistem Informasi Akuntansi Siklus Pengeluaran Pada CV Karya Wahana Sentosa (CV KWaS) ... 54

1. Deskripsi Orang atau User Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS... 54

2. Deskripsi Pengendalian Internal Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS... 55

3. Deskripsi Dokumen yang Digunakan Dalam Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 57

4. Deskripsi Catatan yang Digunakan Dalam Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 60

5. Deskripsi Perangkat Lunak atau Software Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 61

6. Deskripsi Perangkat Keras atau Hardware Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 63

7. Deskripsi Alur Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 64

B. Identifikasi Sistem Informasi Akuntansi Siklus Pengeluaran pada CV Karya Wahana Sentosa (CV KWaS) ... 81

1. Identifikasi Masalah atau Ancaman Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 81

a. Masalah umum keseluruhan siklus pengeluaran ... 81

b. Masalah pemesanan siklus pengeluaran ... 82

c. Masalah penerimaan siklus pengeluaran ... 83

d. Masalah pengeluaran kas siklus pengeluaran ... 83 2. Identifikasi Penyebab Masalah atau Ancaman Sistem Informasi

xii

Akuntansi Siklus Pengeluaran CV KWaS ... 83

C. Rekomendasi Sistem Informasi Akuntansi Siklus Pengeluaran pada CV Karya Wahana Sentosa (CV KWaS) ... 87

1. Rekomendasi Pengendalian Atas Ancaman Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 88

2. Rekomendasi Alur Atas Ancaman Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS... 90

a. Rekomendasi flowchart sistem informasi akuntansi siklus pengeluaran CV KWaS ... 90

b. Rekomendasi diagram berjenjang level 0 sistem informasi akuntansi siklus pengeluaran CV KWaS ... 95

c. Rekomendasi diagram berjenjang level 1 3.0 menyetujui faktur pemasok sistem informasi akuntansi siklus Pengeluaran CV KWaS ... 98

BAB VI. PENUTUP ... 100

A. Kesimpulan ... 100

B. Keterbatasan Penelitian ... 100

C. Saran ... 101

DAFTAR PUSTAKA ... 102

xiii

DAFTAR TABEL

Tabel 2.1. Komponen Dasar Data Flow Diagram (DFD) ... 25

Tabel 2.2. Komponen Dasar Sistem Flowchart ... 27

Tabel 3.1. Ancaman pada Siklus Pengeluaran ... 37

Tabel 4.1. Jumlah Karyawan CV Karya Wahana Sentosa ... 50

Tabel 5.1. Spesifikasi Komputer 1 CV Karya Wahana Sentosa ... 63

xiv

DAFTAR GAMBAR

Gambar 2.1. Contoh DFD Proses Penggajian Sederhana ... 26 Gambar 2.2. Contoh Flowchart Proses Pemilihan Pemasok, Pengajuan

Permintaan Penawaran Harga, dan Order Pembelian ... 30 Gambar 4.1. Struktur Organisasi CV Karya Wahana Sentosa ... 42 Gambar 5.1. Flowchart Sistem Informasi Akuntansi Siklus Pengeluaran

CV KWaS ... 67 Gambar 5.2. Diagram Konteks Sistem Informasi Akuntansi Siklus Pengeluaran

CV KWaS ... 69 Gambar 5.3. Diagram Berjenjang Lvl 0 Sistem Informasi Akuntansi

Siklus Pengeluaran CV KWaS ... 72 Gambar 5.4. Diagram Berjenjang Lvl 1 1.0 Pemesanan Sistem Informasi

Akuntansi Siklus Pengeluaran CV KWaS ... 74 Gambar 5.5. Diagram Berjenjang Lvl 1 2.0 Penerimaan Sistem Informasi

Akuntansi Siklus Pengeluaran CV KWaS ... 76 Gambar 5.6. Diagram Berjenjang Lvl 1 3.0 Menyetujui Faktur Pemasok

Sistem Informasi Akuntansi Siklus Pengeluaran CV KWaS ... 78 Gambar 5.7. Diagram Berjenjang Lvl 1 4.0 Pengeluaran Kas Sistem Informasi

Akuntansi Siklus Pengeluaran CV KWaS ... 80 Gambar 5.8. Rekomendasi Flowchart Sistem Informasi Akuntansi

Siklus Pengeluaran ... 93 Gambar 5.9. Rekomendasi Diagram Berjenjang Lvl 0 Sistem Informasi

Akuntansi Siklus Pengeluaran ... 97 Gambar 5.10. Rekomendasi Diagram Berjenjang Lvl 1 3.0 Menyetujui Faktur

xv

DAFTAR LAMPIRAN

Lampiran 1. Draft Pertanyaan Bagian Gudang ... 105

Lampiran 2. Draft Pertanyaan Bagian Keuangan ... 111

Lampiran 3. Draft Pertanyaan Bagian Pembelian ... 117

Lampiran 4. Draft Pertanyaan Bagian PPIC ... 123

Lampiran 5. Form Pengajuan Operasional ... 129

Lampiran 6. Form Pengajuan Pembelian ... 129

Lampiran 7. Cek ... 130

Lampiran 8. Bukti Pengeluaran Kas ... 131

Lampiran 9. Surat Perintah Kerja ... 132

Lampiran 10. Quality Control ... 133

xvi ABSTRAK

ANALISIS SISTEM INFORMASI AKUNTASI SIKLUS PENGELUARAN Studi Kasus di CV Karya Wahana Sentosa

Stefanus Sylvester Riry NIM : 152114020 Universitas Sanata Dharma

Yogyakarta 2019

Penelitian ini bertujuan untuk mengetahui ancaman apa saja yang terdapat pada sistem informasi akuntansi siklus pengeluaran CV Karya Wahana Sentosa. Ancaman di dalam perusahaan dapat menghambat program pengembangan perusahaan dan mengancam kegiatan operasional perusahaan. Adapun latar belakang dari penelitian ini yaitu pentingnya sistem informasi akuntansi untuk mencapai tujuan perusahaan.

Jenis penelitian ini adalah deskriptif dengan pendekatan studi kasus. Metode penelitian yang digunakan adalah metode kualitatif. Teknik pengumpulan data dengan wawancara, observasi dan dokumentasi. Subjek yang diteliti adalah pemilik perusahaan dan pegawai perusahaan.

Berdasarkan hasil penelitian ini dapat diketahui ancaman yang berkaitan dengan masalah umum keseluruhan, masalah pemesanan, masalah penerimaan, dan masalah pengeluaran kas. Rekomendasi yang diberikan untuk mengatasi ancaman sistem informasi akuntansi siklus pengeluaran CV KWaS yaitu adanya pengendalian internal, catatan, dan prosedur.

Kata Kunci : Sistem Informasi Akuntansi, Siklus Pengeluaran, Ancaman, Analisis, Rekomendasi

xvii ABSTRACT

ANALYSIS OF ACCOUNTING INFORMATION CYCLE ON A Case Study At CV Karya Wahana Sentosa

Stefanus Sylvester Riry NIM : 152114020 Sanata Dharma University

Yogyakarta 2019

The purpose of this study is to know the threats that occurred in CV. Karya Wahana Sentosa’s accounting information system on expenditure cycle. The threats in this company could threaten the company’s business development program and also their operational activities. The background of this research is the important of accounting information system for companies to achieve their goals.

The type of this research was descriptive research with case study approach. The method used in this research was qualitative method. This research used observation, interview and documentation as data collection techniques. The subject of this research were the owner and the employees of the company.

The results found that the threats were related to the company’s general, ordering, income, and expenditure problems. Recommendation to fix these problems is execute the internal control of documents and procedures.

Key Words : Accounting Information System, Expenditure Cycle, Threats, Analyze, Recommendation

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan tentunya memiliki tujuan yang ingin dicapai, salah satu tujuan tersebut yaitu untuk memperoleh laba. Agar tujuan tersebut dapat tercapai seorang manajer memerlukan adanya informasi. Informasi tersebut akan digunakan untuk pertimbangan dalam pengambilan keputusan. Pengambilan keputusan yang tepat akan membuat kegiatan perusahaan menjadi lebih efektif dan efesien.

Seorang Manajer bisa mendapatkan informasi tersebut dengan menggunakan Sistem Informasi Akuntansi (SIA). Penggunaan Sistem Informasi Akuntansi (SIA) di dalam perusahaan dapat membantu meningkatkan pengambilan keputusan seorang manajer.

Penggunaan SIA akan memberikan informasi mengenai aktivitas atau kegiatan yang dilakukan oleh perusahaan. Aktivitas tersebut dibagi menjadi beberapa siklus transaksi atau proses bisnis. Siklus pada SIA yaitu siklus pendapatan, siklus pengeluaran, siklus penggajian, siklus produksi, dan siklus pembiayaan.

Salah satu siklus bisnis yang penting di dalam perusahaan yaitu siklus pengeluaran. Siklus pengeluaran penting karena aktivitasnya berkaitan dengan pembelian persediaan yang nanti akan digunakan dalam kegiatan operasional perusahaan.

Di dalam siklus pengeluaran terdapat empat aktivitas dasar yang sering dilakukan. Jika terjadi kesalahan di salah satu aktivitasnya akan memunculkan ancaman bagi perusahaan. Hal tersebut dapat terjadi karena aktivitas pada siklus pengeluaran saling terkait. Ancaman di dalam perusahaan dapat memberikan dampak yang kurang baik bagi perusahaan, seperti menghambat program pengembangan perusahaan, dan mengancam kelangsungan hidup dari perusahaan. Hingga dampak terburuknya perusahaan berpotensi mengalami kebangkrutan yang diakibatkan oleh kerugian yang cukup besar, karena itu diperlukan identifikasi ancaman beserta pengendalian yang tepat untuk mengantisipasi ancaman tersebut

Penelitian ini dilakukan pada CV Karya Wahana Sentosa (CV KWaS), yaitu perusahaan yang bergerak di bidang furniture dan home accessories. Perusahaan CV KWaS dipilih karena dalam penelitian terdahulu di Sanata Dharma tentang siklus pengeluaran sudah terdapat pembahasan mengenai perusahaan yang bergerak di bidang dagang seperti penelitian yang dilakukan Novianditya (2018), perusahaan di bidang jasa yaitu penelitian yang dilakukan Koten (2018), perusahaan di bidang manufaktur yang dibahas oleh Liantiningsih (2004).

CV Karya Wahana Sentosa (CV KWaS) sendiri adalah perusahaan yang bergerak di bidang manufaktur, tetapi dalam pekerjaannya dilakukan setelah adanya permintaan dari konsumen seperti jasa maklon. Jasa maklon yaitu jasa yang dilakukan dalam rangka menyelesaikan barang, dimana pekerjaan tersebut dilakukan oleh pihak pemberi jasa sesuai

dengan pesanan atau permintaan yang diberikan pengguna jasa (www.pajakonline.com). Hal ini merupakan fenomena unik di Indonesia. Berdasarkan uraian tersebut peneliti akan menggunakan studi kasus pada CV KWaS.

CV KWaS sebagai perusahaan manufaktur beberapa kali mengalami permasalahan pada kegiatan pengadaan bahan baku, sehingga menimbulkan ancaman bagi perusahaan. Adapun dalam siklus bisnis kegiatan pengadaan baku berkaitan dengan siklus pengeluaran, karena itu perlu perlu dilakukannya analisis di dalam siklus pengeluaran. Penggunaan SIA dapat memberikan informasi kepada CV KWaS mengenai ancaman beserta pengendalian yang dapat diterapkan untuk mengantisipasi ancaman di dalam perusahaan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka dapat dirumuskan masalah sebagai berikut:

1. Apa ancaman yang ada pada sistem informasi akuntansi siklus pengeluaran CV Karya Wahana Sentosa?

2. Apa rekomendasi pengendalian ancaman sistem informasi akuntansi siklus pengeluaran pada CV Karya Wahana Sentosa?

C. Batasan Masalah

Dalam penelitian ini, peneliti membatasi ruang penelitian agar tidak terlalu meluas. Batas-batasan penelitian ini adalah sebagai berikut : 1. Batasan sistem informasi akuntansi pada siklus pengeluaran.

2. Batasan sasaran penelitian sampai pada tahap rekomendasi. D. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui ancaman yang terdapat pada sistem informasi akuntansi siklus pengeluaran pada CV Karya Wahana Sentosa, dan dapat memberikan rekomendasi yang tepat sebagai bentuk pengendalian atas ancaman tersebut.

E. Manfaat Penelitian

1. Bagi Perusahaan CV Karya Wahana Sentosa

Penelitian mengenai analisis sistem informasi akuntansi siklus pengeluaran yang ada pada kegiatan CV Karya Wahana Sentosa diharapkan perusahaan dapat menggunakannya sebagai bahan evaluasi di dalam perusahaan, sehingga kedepannya perusahaan dapat merancang dan menerapkan sistem informasi akuntansi yang lebih baik lagi untuk mendukung proses pengendalian internal menjadi lebih efektif dan efesien.

2. Bagi Universitas Sanata Dharma

Diharapkan dengan adanya penelitian ini mahasiswa Universitas Sanata Dharma dapat bertambah pengetahuannya mengenai sistem informasi akuntansi siklus pengeluaran, sehingga dapat dijadikan refrensi dalam melakukan kegiatan penelitian.

3. Bagi Penulis

Penelitian ini diharapkan berguna sebagai tambahan ilmu dan pengalaman, sehingga untuk kedepannya saat bekerja dapat mengetahui cara membenahi permasalahan di dalam perusahaan. F. Sistematika Penulisan

Penelitian ini dibuat dengan sistematika penulisan yang terdiri dari enam bab, yaitu:

BAB I PENDAHULUAN

Bab ini berisi mengenai pembahasan latar belakang, rumusan masalah, tujuan, manfaat dari penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi teori yang digunakan dalam penulisan dari bermacam-macam sumber mengenai hal yang berkaitan dengan penelitian. Teori tersebut berasal dari buku, jurnal, artikel, atau penelitian terdahulu.

BAB III METODE PENELITIAN

Bab ini berisi metode yang digunakan dalam penelitian. Metode ini dimulai dari jenis penelitian, tempat dan waktu penelitian, objek dan subjek penelitian, teknik pengumpulan data, serta teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi gambaran umum mengenai Perusahaan CV Karya Wahana Sentosa.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi mengenai analisis serta hasil olah data yang dilakukan oleh peneliti yang didapat dari hasil wawancara, observasi, dan dokumentasi.

BAB VI PENUTUP

Bab ini berisi mengenai kesimpulan hasil analisis dan pembahasan yang telah dilakukan, keterbatasan dalam penelitian, serta saran bagi beberapa pihak yang memiliki kepentingan dalam penelitian ini.

7

BAB II

LANDASAN TEORI

A. Sistem Informasi Akuntansi

Menurut Hall (2007: 6), sistem yaitu kelompok yang terdiri dari beberapa komponen atau subsistem yang saling berhubungan serta memiliki fungsi dan tujuan yang sama. Selain itu menurut Romney dan Steinbart (2015: 3), sistem merupakan rangkaian dari beberapa komponen yang saling terkait dan berinteraksi untuk mencapai tujuan. Sebagian besar sistem tersebut terdiri dari subsistem kecil yang nanti akan membantu sistem lain yang lebih besar. Berdasarkan beberapa definisi di atas, dapat disimpulkan sistem yaitu suatu kumpulan komponen atau subsistem yang saling berhubungan dan memiliki tujuan yang sama.

Pengertian informasi menurut Romney dan Steinbart (2015: 4), informasi merupakan kumpulan data yang telah diolah dan diproses. Informasi dapat digunakan oleh seorang manajer untuk memperbaiki proses pengambilan keputusannya.

Pengertian akuntansi menurut Romney dan Steinbart (2015: 11), akuntansi adalah suatu proses dimulai dari proses pengidentifikasian, proses pengumpulan data, proses penyimpanan beserta pengembangan data, proses pengukuran, dan proses komunikasi informasi.

Pengertian dari sistem, informasi, dan akuntansi sesuai dengan teori Romney yang menjelaskan mengenai pengertian Sistem Informasi Akuntansi (SIA). Menurut Romney dan Steinbart (2015), “Sistem Informasi Akuntansi (SIA) adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi para pembuat keputusan”.

B. Tujuan Sistem Informasi Akuntansi

Penggunaan Sistem Informasi Akuntansi (SIA) di dalam perusahaan tentunya memiliki tujuan atau manfaat yang diharapkan dapat memberikan hasil yang positif bagi perusahaan. Beberapa ahli telah membuat teori mengenai tujuan dari Sistem Informasi Akuntansi (SIA).

Menurut Romney dan Steinbart (2015: 11), tujuan atau manfaat sistem informasi akuntansi adalah sebagai berikut:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal yang terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen, sebagai pertimbangan dalam membuat keputusan aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal.

Sedangkan menurut Hall (2007: 21), menjelaskan tujuan atau manfaat sistem informasi akuntansi adalah sebagai berikut :

1. Mendukung Fungsi Penyediaan Pihak Manajemen

Sistem informasi menyediakan informasi mengenai penggunaan sumber daya ke pada pengguna dalam bentuk laporan.

2. Mendukung Pengambilan Keputusan Pihak Manajemen

Sistem informasi memberikan pihak manajemen suatu informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

3. Mendukung Operasi Harian Perusahaan

Sistem informasi menyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efesien dan efektif.

C. Siklus Sistem Informasi Akuntansi

Di dalam perusahaan tentunya terdapat aktivitas atau kegiatan yang dilakukan. Aktivitas tersebut dibagi menjadi beberapa siklus transaksi atau proses bisnis. Menurut Romney dan Steinbart (2015: 7), siklus pada sistem informasi akuntansi adalah sebagai berikut :

1. Siklus Pendapatan (revenue cycle)

Siklus pendapatan yaitu aktivitas yang terkait dengan menjual barang dan jasa dalam pertukaran untuk uang tunai, atau janjian untuk membayar uang tunai di masa depan.

2. Siklus Pengeluaran (expenditure cycle)

Siklus pengeluaran yaitu aktivitas yang terkait dengan pembelian persediaan untuk dijual kembali, atau bahan baku dalam pertukaran untuk uang tunai, atau janji untuk menerima uang tunai di masa depan. 3. Siklus Penggajian atau sumber daya manusia (payroll cycle)

Siklus penggajian yaitu aktivitas yang terkait dengan mempekerjakan, melatih, memberi kompensasi, mengevaluasi, mempromosikan, dan memberhentikan karyawannya.

4. Siklus Produksi atau konversi (production or conversion cycle)

Siklus Produksi yaitu aktivitas yang terkait dengan penggunaan tenaga kerja, bahan baku, dan peralatan untuk menghasilkan barang jadi. 5. Siklus Pembiayaan (financing cycle)

Siklus pembiayaan yaitu aktivitas yang terkait dengan mengumpulkan dana dengan menjual saham perusahaan kepada investor atau meminjam uang serta membayar dividen dan bunga.

D. Aktivitas Sistem Informasi Akuntansi Siklus Pengeluaran

Di dalam siklus pengeluaran terdapat empat aktivitas dasar yang sering dilakukan oleh perusahaan. Menurut Romney dan Steinbart (2015:

465), aktivitas yang dilakukan sistem informasi akuntansi pembelian adalah sebagai berikut :

1. Pemesanan Bahan Baku, Perlengkapan, dan Jasa

Keputusan penting yang dibuat dalam langkah awal ini adalah mengidentifikasi apa, kapan, dan berapa banyak yang dibeli, seperti juga mengidentifikasi dari pemasok mana akan dibeli.

2. Menerima dan Menyimpan Bahan Baku, Perlengkapan, dan Jasa Bagian penerimaan bertanggung jawab untuk menerima kiriman dari para pemasok. Tanggung jawab ini biasanya dimiliki oleh manajer gudang yang bertanggung jawab pada wakil direktur utama bagian produksi. Tanggung jawab untuk penyimpanan persediaan dimiliki oleh manajer gudang. Informasi mengenai penerimaan barang dagangan yang dipesan harus dikomunikasikan ke fungsi pengendalian persediaan agar dapat memperbarui catatan persediaan.

3. Menyetujui Faktur Pemasok

Pada aktivitas ini perusahaan melakukan peninjauan ulang atas faktur yang dikirim oleh pemasok kepada perusahaan. Jika sudah sesuai maka perusahaan akan menyetujui faktur tersebut.

4. Membayar Bahan Baku, Perlengkapan, dan Jasa

Aktivitas berikutnya yaitu membayar barang yang sudah diterima. Bagian utang usaha menyetujui faktur penjualan untuk dibayar. Kasir, yang bertanggung jawab pada bendahara, bertanggung jawab untuk melakukan pembayaran atas pembelian yang telah dilakukan.

E. Ancaman Sistem Informasi Akuntansi Siklus Pengeluaran

Menurut beberapa ahli di dalam sistem informasi akuntansi siklus pengeluaran terdapat beberapa komponen sehingga saling terkait antara satu dengan yang lain. Menurut Romney dan Steinbart (2015: 11), komponen sistem informasi akuntansi adalah sebagai berikut :

1. Orang

Orang atau user adalah yang bertugas mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi. Contoh orang atau user di dalam perusahaan yaitu direktur, manajer, karyawan, dan lain-lain.

2. Prosedur dan Instruksi

Baik manual maupun yang terotomitasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi. Contoh aktivitas-aktivitas organisasi yaitu proses pembelian, proses pendapatan, proses penggajian, dan lain-lain.

3. Data

Data berisikan tentang proses-proses bisnis organisasi seperti permintaan barang dan proses pemesanan pembelian. Data di dalam perusahaan bisa berupa angka maupun huruf. Contoh data di dalam bisnis organisasi yaitu cek, nota pembelian, master data aktiva tetap perusahaan, dan lain-lain.

4. Software

Software yaitu perangkat lunak yang dipakai oleh user untuk memproses data di dalam organisasi. Contoh software di dalam

perusahaan yaitu Microsoft Excel, Microsoft Word, Zahir, dan lain-lain

5. Infrastruktur Teknologi Informasi

Infrastruktur atau perangkat keras di dalam organisasi digunakan untuk membantu proses bisnis. Contoh infrastruktur teknologi informasi yaitu komputer, peralatan pendukung, dan peralatan untuk komunikasi jaringan.

6. Pengendalian Internal dan Pengukuran Keamanan

Pengendalian internal serta pengukuran keamanan yang dilakukan berguna untuk mengetahui seberapa aman data yang tersimpan oleh sistem informasi akuntansi. Contoh pengendalian internal yaitu terdapat Flowchart dan Data Flow Diagram (DFD) sebagai salah satu bentuk pengendalian atas ancaman yang ada di dalam organisasi.

Jika terdapat kesalahan pada salah satu komponen tersebut maka akan memunculkan ancaman bagi kegiatan perusahaan, karena antar komponen pada siklus pengeluaran sistem informasi akuntansi saling terkait. Pernyataan tersebut didukung oleh teori Romney dan Steinbart (2015), yang menyatakan kesalahan dalam salah satu komponen yaitu data induk menyebabkan beberapa ancaman pada kegiatan siklus pengeluaran. Menurut Romney dan Steinbart (2015: 469), ancaman yang terdapat pada sistem informasi akuntansi siklus pengeluaran adalah sebagai berikut:

1. Masalah Umum Keseluruhan Siklus Pengeluaran a. Data induk yang tidak akurat atau tidak valid

Data induk yang tidak akurat atau tidak valid tidak dapat memberikan informasi bagi para penggunanya. Sebagai contoh salah atau tidak adanya pencantuman keterangan tanggal untuk memberikan informasi kapan transaksi tersebut dilakukan.

b. Pengungkapan yang tidak diotorisasi atas informasi sensitif Tidak adanya pengendalian atas kebebasan mengakses informasi yang dimiliki perusahaan merupakan salah satu ancaman yang bisa sangat merugikan, karena dapat disalah gunakan oleh pihak yang tidak bertanggung jawab. Sebagai contoh informasi sensitif mengenai gaji karyawan yang didapatkan secara bebas lalu diungkapkan atau disebar luaskan oleh pihak yang tidak bertanggung jawab.

c. Kehilangan atau penghancuran data

Bencana alam adalah ancaman yang terdapat pada perusahaan, karena semakin besar bencana alam tersebut maka dampak yang ditimbulkan kepada perusahaan akan semakin besar. Salah satu dampaknya yaitu hilangnya data, karena terjadi kerusakan pada komputer milik perusahaan.

d. Kinerja yang buruk

Kinerja dari pegawai dalam menjalankan aktivitas perusahaan terutama pada siklus pengeluaran juga dapat mempengaruhi

tercapainya tujuan perusahaan, karena perusahaan tidak dapat menjalankan usahanya dengan sendiri.

2. Masalah Pemesanan Siklus Pengeluaran a. Kekurangan dan kelebihan persediaan

Bahan baku di dalam perusahaan terutama perusahaan yang bergerak di bidang manufaktur sangatlah diperlukan, karena itu ketersediaan bahan baku di dalam perusahaan haruslah sesuai dengan kebutuhan. Jika terjadi kekurangan maka proses produksi tidak dapat dilakukan, sedangkan jika terjadi kelebihan maka akan muncul ancaman kerusakan bahan baku karena terlalu lama menyimpannya.

b. Membeli barang yang tidak dibutuhkan

Tidak adanya pengendalian berupa pengecekan atas barang yang akan dibeli oleh pimpinan dapat menyebabkan pembelian barang atau bahan baku yang sebenarnya tidak terlalu dibutuhkan oleh perusahaan.

c. Membeli pada harga yang melambung

Pembelian pada saat harga tinggi dapat mengakibatkan kerugian bagi perusahaan, karena pengeluaran perusahaan lebih tinggi dibandingkan pemasukan yang didapat.

d. Membeli barang berkualitas inferior

Pembelian dengan kualitas rendah dapat menghemat pengeluaran perusahaan, namun memiliki tingkat kerusakan yang lebih tinggi.

Sehingga perusahaan akan mengeluarkan biaya tambahan untuk perbaikan.

e. Pemasok yang tidak dapat diandalkan

Pihak luar seperti pemasok juga dapat mempengaruhi kinerja dari perusahaan, seperti contoh jika pemasok telat dalam mengantar bahan baku maka proses produksi juga akan terhambat.

f. Membeli dari pemasok yang tidak diotorisasi

Pembelian bahan baku dari pemasok yang tidak diotorisasi merupakan salah satu ancaman karena perusahaan tidak mengetahui barang yang dibeli adalah legal atau tidak.

g. Penyuapan (kickbacks)

Adanya penyuapan terkait pengadaan bahan baku di dalam perusahaan juga salah satu ancaman yang disebabkan gagalnya pengendalian internal yang diterapkan oleh perusahaan.

3. Masalah Penerimaan Siklus Pengeluaran a. Menerima barang yang tidak dipesan

Kesalahan dalam pembelian bahan baku membuat proses produksi menjadi terganggu, karena bahan baku yang dipesan tidak sesuai dengan yang dibutuhkan.

b. Kesalahan dalam perhitungan

Kesalahan dalam menghitung jumlah barang yang diterima perusahaan dengan jumlah barang yang dipesan kepada supplier

dapat membuat kerugian berupa jumlah yang dibayar tidak sesuai dengan barang yang didapat

c. Pencurian persediaan

Kehilangan bahan baku di dalam gudang penyimpanan dapat menimbulkan kerugian bagi perusahaan.

4. Masalah Menyetujui Faktur Pemasok Siklus Pengeluaran a. Kesalahan dalam faktur pemasok

Faktur pemasok yang salah menimbulkan ancaman karena perusahaan dapat mengalami kerugian berupa pembayaran kepada pemasok yang jumlahnya tidak sesuai.

b. Kesalahan dalam me-posting ke utang

Pencatatan mengenai hutang perusahaan haruslah sesuai dengan bukti transaksi yang ada, agar tidak terjadi kesalahan saat pembayaran pelunasan.

5. Masalah Pengeluaran Kas Siklus Pengeluaran a. Membayar untuk barang yang tidak diterima

Adanya ancaman berupa membayar untuk barang yang tidak diterima bisa terjadi karena tidak adanya pencatatan yang jelas mengenai persediaan secara fisik. Sehingga tidak diketahui apakah barang tersebut benar-benar diterima perusahaan atau tidak.

b. Pencurian kas

Penerapan Standard Operating Procedures (SOP) yang baik pada setiap divisi di dalam perusahaan adalah bentuk antisipasi terjadinya ancaman, terutama ancaman hilangnya asset

perusahaan.

c. Mengecek perubahan

Pencurian juga dapat terjadi dengan cara perubahan cek. Pentingnya cek bagi perusahaan membuat beberapa Bank menyediakan layanan khusus untuk melindungi perusahaan terhadap cek palsu.

d. Masalah arus kas

Adanya laporan arus kas di dalam perusahaan bermanfaat bagi manajer dalam mengambil keputusan karena terdapat informasi mengenai kondisi keuangan perusahaan dalam setiap periode.

F. Pengendalian Ancaman Sistem Informasi Akuntansi Siklus

Pengeluaran

Setiap ancaman yang terdapat pada sistem informasi akuntansi siklus pengeluaran tentunya dapat diantisipasi dengan dilakukannya pengendalian oleh perusahaan. Menurut Romney dan Steinbart (2015: 469), pengendalian ancaman yang terdapat pada sistem informasi akuntansi siklus pengeluaran adalah sebagai berikut:

1. Data induk yang tidak akurat atau tidak valid

a. Dilakukannya pengendalian integritas oleh pimpinan kepada karyawan yang bertugas untuk memproses data

b. Adanya pengendalian internal berupa pembatasan akses terhadap data induk kepada karyawan

c. Adanya tinjauan oleh pimpinan atas seluruh perubahan data induk perusahaan secara teratur

2. Pengungkapan yang tidak diotorisasi atas informasi sensitif

a. Adanya pengendalian internal berupa batasan karyawan dalam mengakses data pada tabel dan field tertentu

b. Adanya enkripsi terhadap data dalam penyimpanan, untuk mencegah orang yang tidak memiliki wewenang untuk mengakses informasi sensitif.

3. Kehilangan atau penghancuran data

Adanya backup dan prosedur pemulihan bencana untuk melindungi data perusahaan.

4. Kinerja yang buruk

Adanya keputusan kebijakan yang dilakukan pimpinan berdasarkan laporan manajerial.

5. Kekurangan dan kelebihan persediaan

a. Adanya sistem pencatatan persediaan menggunakan metode perpetual agar informasi mengenai persediaan selalu diperbarui b. Adanya keamanan tambahan berupa kode bar atau label RFID

c. Mencocokan antara pencatatan persediaan perpetual dengan menghitung persediaan fisik secara periodik

6. Membeli barang yang tidak dibutuhkan

a. Adanya pencatatan yang jelas mengenai jumlah persediaan yang ada maupun persediaan yang tidak ada

b. Adanya peninjauan dan persetujuan permintaan pembelian oleh pimpinan

c. Adanya daftar pembelian barang yang akan dibeli sesuai kebutuhan perusahaan

7. Membeli pada harga yang melambung

a. Mengecek terlebih dahulu daftar harga yang ditawarkan oleh

supplier

b. Dilakukannya penawaran yang kompetitif antara pihak perusahaan dengan supplier

c. Adanya peninjauan pesanan pembelian oleh perusahaan kepada

supplier

d. Mempertimbangkan anggaran perusahaan yang akan digunakan untuk pembelian

8. Membeli barang berkualitas inferior

a. Membeli barang hanya dari pemasok yang telah disetujui oleh perusahaan

b. Adanya peninjauan dan persetujuan atas pembelian barang dari pemasok baru

c. Adanya pemantauan kualitas produk dari perusahaan kepada pemasok

9. Pemasok yang tidak dapat diandalkan

a. Meminta pemasok untuk memiliki sertifikasi kualitas

b. Mengumpulkan data dan mengawasi bagaimana kinerja pemasok selama pengiriman barang ke perusahaan

10. Membeli dari pemasok yang tidak diotorisasi

a. Adanya pengecekan terlebih dahulu mengenai informasi daftar pemasok yang akan dipakai oleh perusahaan

b. Dilakukannya tinjauan dan persetujuan atas pembelian dari pemasok baru oleh pimpinan

11. Penyuapan (kickbacks)

a. Melarang penerimaan hadiah dari pemasok

b. Adanya rotasi pekerjaan pada karyawan perusahaan 12. Menerima barang yang tidak dipesan

Adanya klarifikasi antara supplier dengan perusahaan mengenai informasi jumlah barang yang akan dikirim, waktu pengiriman, dan lain-lain.

13. Kesalahan dalam perhitungan

a. Menginformasikan antara divisi pembelian kepada divisi gudang mengenai jumlah barang yang dipesan dengan barang yang masuk dalam gudang

b. Adanya bukti penerimaan atas pembelian bahan baku yang dilakukan divisi pembelian berupa tanda tangan

c. Adanya penggunaan kode batang dan label RFID yang ditempelkan kepada setiap persediaan

14. Pencurian Persediaan

a. Adanya pembatasan kepada karyawan untuk akses masuk dan keluar dari gudang persediaan

b. Adanya dokumentasi atas seluruh aktivitas masuk atau keluarnya persediaan antara para divisi pembelian dan divisi gudang

c. Adanya perhitungan secara periodik dan rekonsiliasi untuk mencatat persediaan

d. Adanya pemisahan tugas pada karyawan yaitu divisi pembelian dengan divisi gudang persediaan

15. Kesalahan dalam faktur pemasok

a. Adanya verifikasi yang dilakukan oleh perusahaan atas faktur pemasok

b. Adanya tanda terima yang memberikan informasi secara detail untuk pembelian secara tunai maupun kredit

c. Adanya pengendalian internal kepada karyawan berupa pembatasan akses ke data induk pemasok

d. Adanya verifikasi atas tagihan biaya pengiriman yang diberikan oleh pemasok

16. Kesalahan dalam me-posting ke utang

a. Adanya pengendalian terhadap user yang bertugas dalam mengolah data keuangan

b. Adanya rekonsiliasi catatan utang dengan buku besar perusahaan 17. Membayar untuk barang yang tidak diterima

a. Adanya pencocokan seluruh faktur pemasok dengan dokumen yang dimiliki oleh perusahaan

b. Adanya bukti tanda terima bagi setiap kegiatan yang menggunakan dana perusahaan

c. Adanya pembatasan penggunaan kartu kredit perusahaan agar tidak disalah gunakan

18. Pencurian kas

a. Adanya keamanan secara fisik atas cek kosong dan mesin penandatangan cek

b. Akuntansi periodik atas seluruh cek yang dinomori secara urut oleh kasir

c. Pengendalian akses terhadap terminal Electronic Fund Transfer

(EFT)

d. Penggunaan komputer dan browser yang didedikasikan bagi perbankan secara online

e. Adanya pemisahan fungsi penulisan cek dari pencatatan hutang perusahaan

f. Adanya rekonsiliasi rutin pada rekening bank dengan jumlah yang dicatat oleh seseorang yang independen atas prosedur pengeluaran kas

g. Adanya pengendalian internal berupa pembatasan akses karyawan terhadap akses terhadap file induk pemasok

h. Menjalankan metode imprest terhadap kas kecil

i. Adanya pemeriksaan audit atas dana kas kecil secara mendadak oleh audit internal maupun audit eksternal

19. Mengecek perubahan

a. Adanya mesin perlindungan cek, yaitu dengan mencetak jumlah dalam warna yang berbeda.

b. Penggunaan tinta khusus, sehingga saat cek tersebut dilakukan pengubahan akan berubah warna.

20. Masalah arus kas

Adanya pembuatan laporan arus kas yang jelas agar dapat memberikan informasi mengenai keadaan keuangan perusahaan pada periode tertentu

G. Desain Pengendalian Sistem Informasi Akuntansi Siklus Pengeluaran Setelah diketahui pengendalian ancaman pada sistem informasi akuntansi siklus pengeluaran, langkah berikutnya yaitu membuat perancangan atau desain sistem pengendalian. Desain sistem pengendalian yang dilakukan haruslah efesien dan efektif agar dapat memberikan

gambaran atau informasi yang jelas mengenai pengendalian yang akan dilakukan untuk mengatasi ancaman.

Menurut Diana dan Lilis (2011), terdapat dua desain pengendalian sistem informasi akuntansi yaitu Data Flow Diagram (DFD) dan sistem

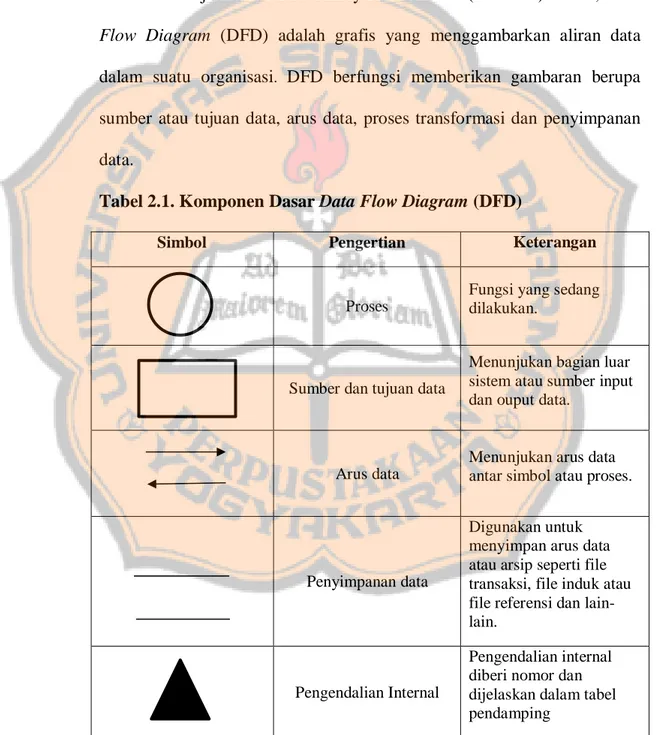

Flowchart. Dijelaskan oleh Romney dan Steinbart (2015: 60) bahwa, Data Flow Diagram (DFD) adalah grafis yang menggambarkan aliran data dalam suatu organisasi. DFD berfungsi memberikan gambaran berupa sumber atau tujuan data, arus data, proses transformasi dan penyimpanan data.

Tabel 2.1. Komponen Dasar Data Flow Diagram (DFD)

Simbol Pengertian Keterangan

Proses

Fungsi yang sedang dilakukan.

Sumber dan tujuan data

Menunjukan bagian luar sistem atau sumber input dan ouput data.

Arus data

Menunjukan arus data antar simbol atau proses.

Penyimpanan data

Digunakan untuk menyimpan arus data atau arsip seperti file transaksi, file induk atau file referensi dan lain-lain.

Pengendalian Internal

Pengendalian internal diberi nomor dan dijelaskan dalam tabel pendamping

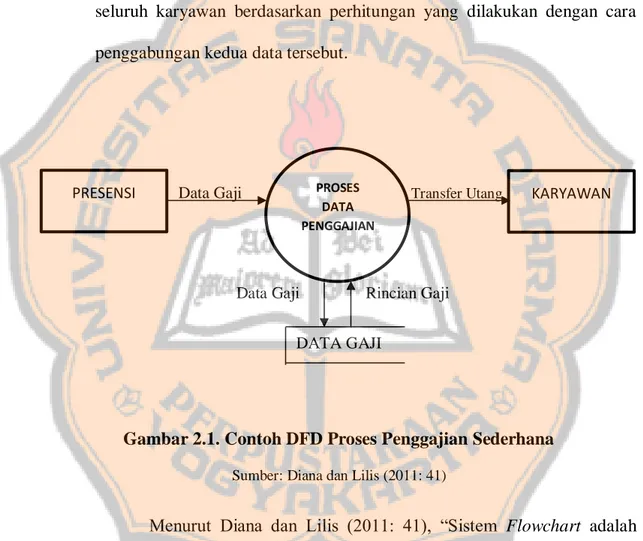

Gambar 2.1. menampilkan contoh sederhana dari Data Flow Diagram (DFD) proses panggajian untuk mempermudah pemahaman DFD. DFD proses panggajian tersebut akan menggambarkan data gaji karyawan yang diperoleh dari presensi dan diproses berdasarkan gaji yang tersimpan dalam file. Setelah itu dilakukan transfer berupa uang kepada seluruh karyawan berdasarkan perhitungan yang dilakukan dengan cara penggabungan kedua data tersebut.

Data Gaji Transfer Utang

Data Gaji Rincian Gaji

DATA GAJI

Gambar 2.1. Contoh DFD Proses Penggajian Sederhana Sumber: Diana dan Lilis (2011: 41)

Menurut Diana dan Lilis (2011: 41), “Sistem Flowchart adalah penyajian secara grafis dari sistem informasi dan sistem operasi yang terkait”. Sistem informasi yang dimaksud yaitu meliputi proses, aliran logis, input, output, dan arsip. Sedangkan sistem operasi meliputi entitas, aliran fisik, dan kegiatan operasi.

PRESENSI PROSES KARYAWAN

DATA PENGGAJIAN

Dengan penggabungan aspek informasi dan sistem operasi sistem

Flowchart akan berfungsi memberikan suatu gambaran yang lengkap mengenai sebuah sistem.

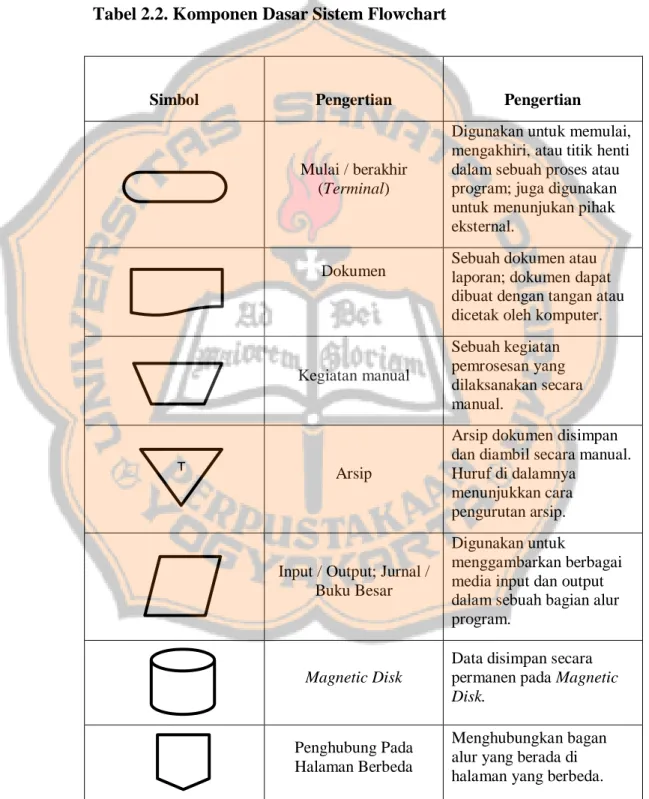

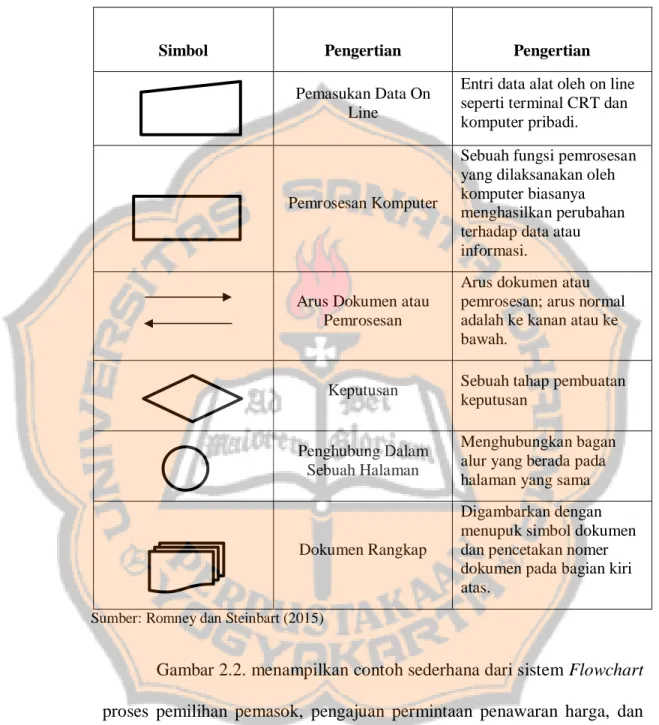

Tabel 2.2. Komponen Dasar Sistem Flowchart

Simbol Pengertian Pengertian

Mulai / berakhir (Terminal)

Digunakan untuk memulai, mengakhiri, atau titik henti dalam sebuah proses atau program; juga digunakan untuk menunjukan pihak eksternal.

Dokumen Sebuah dokumen atau laporan; dokumen dapat dibuat dengan tangan atau dicetak oleh komputer.

Kegiatan manual Sebuah kegiatan pemrosesan yang dilaksanakan secara manual. Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf di dalamnya

menunjukkan cara pengurutan arsip.

Input / Output; Jurnal / Buku Besar

Digunakan untuk

menggambarkan berbagai media input dan output dalam sebuah bagian alur program.

Magnetic Disk

Data disimpan secara permanen pada Magnetic Disk.

Penghubung Pada Halaman Berbeda

Menghubungkan bagan alur yang berada di halaman yang berbeda. Sumber: Romney dan Steinbart (2015)

T T

Tabel 2.2. Komponen Dasar Sistem Flowchart (Lanjutan)

Simbol Pengertian Pengertian

Pemasukan Data On Line

Entri data alat oleh on line seperti terminal CRT dan komputer pribadi.

Pemrosesan Komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer biasanya menghasilkan perubahan terhadap data atau informasi.

Arus Dokumen atau Pemrosesan

Arus dokumen atau pemrosesan; arus normal adalah ke kanan atau ke bawah.

Keputusan Sebuah tahap pembuatan keputusan

Penghubung Dalam Sebuah Halaman

Menghubungkan bagan alur yang berada pada halaman yang sama

Dokumen Rangkap

Digambarkan dengan menupuk simbol dokumen dan pencetakan nomer dokumen pada bagian kiri atas.

Sumber: Romney dan Steinbart (2015)

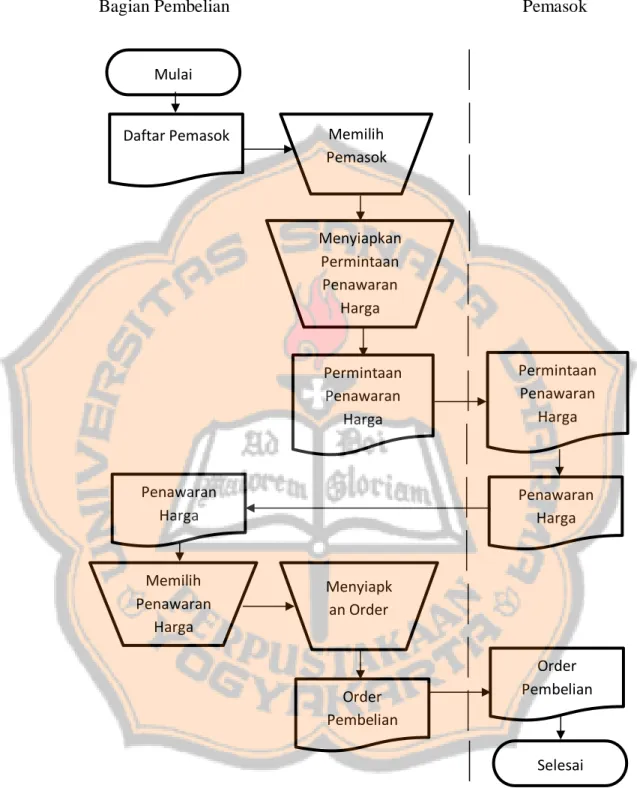

Gambar 2.2. menampilkan contoh sederhana dari sistem Flowchart

proses pemilihan pemasok, pengajuan permintaan penawaran harga, dan order pembelian untuk mempermudah pemahaman Flowchart. Flowchart

dimulai oleh bagian pembelian yang memiliki dokumen berisikan beberapa daftar pemasok. Selanjutnya bagian pembelian melakukan pemilihan siapa pemasok yang akan digunakan oleh perusahaan. Setelah

pemasok terpilih bagian pembelian menyiapkan surat berisikan permintaan penawaran harga. Surat permintaan penawaran harga yang sudah selesai lalu diberikan kepada pemasok. Pemasok yang telah menerima surat permintaan penawaran harga membalas surat tersebut dengan mengirimkan surat berisikan penawaran harga barang. Setelah menerima surat penawaran harga barang bagian pembelian menyiapkan order pembelian, yang lalu order pembelian tersebut diberikan kepada supplier.

Bagian Pembelian Pemasok

Gambar 2.2. Contoh Flowchart Proses Pemilihan Pemasok, Pengajuan Permintaan Penawaran Harga, dan Order Pembelian

Sumber : Diana dan Lilis (2011: 46) Order Pembelian Order Pembelian Selesai Mulai Memilih Pemasok Permintaan Penawaran Harga Daftar Pemasok Menyiapkan Permintaan Penawaran Harga Permintaan Penawaran Harga Penawaran Harga Penawaran Harga Memilih Penawaran Harga Menyiapk an Order

H. Penelitian Terdahulu

Penelitian ini berfokus untuk mengetahui ancaman apa saja yang terdapat pada sistem informasi akuntansi siklus pengeluaran CV Karya Wahana Sentosa, dan diharapkan peneliti dapat memberikan rekomendasi yang tepat untuk menangani ancaman tersebut. Gani (2014) melakukan penelitian untuk mengetahui ancaman dan memberikan rekomendasi yang tepat untuk menangani ancaman berjudul Masalah dan Cara Mengatasi Sistem Informasi Akuntansi Siklus Pengeluaran Kas Di PT N R. Perusahaan PT N R sendiri adalah perusahaan yang bergerak dibidang media promosi indoor and outdor promotion yang resmi berdiri pada tahun 1983. Penelitian yang dilakukan menggunakan metode kualitatif, dan melakukan pengumpulan data dengan teknik wawancara kepada narasumber, observasi ke lapangan, dan dilakukannya dokumentasi.

Penelitian yang dilakukan Gani (2014), mendeskripsikan permasalahan yang ada pada sistem informasi akuntansi siklus pengeluaran kas di PT N R, yaitu kesulitan dalam melakukan pengelolaan bahan baku yang tersisa dan kesulitan mendapatkan informasi untuk menghitung biaya aktual penggunaan bahan baku pada proses produksi. Selanjutnya, rekomendasi yang diberikan yaitu prosedur pembelian bahan baku, prosedur pengeluaran bahan sisa, prosedur pengeluaran kas, prosedur pencatatan bahan sisa, beserta diagram pada aktifitasnya.

Penelitian yang dilakukan oleh Heripracoyo (2009), membahas mengenai permasalahan yang dialami oleh perusahaan beserta

rekomendasi solusi yang dapat diterapkan. Hasil dari penelitian menunjukan terdapat permasalahan yang dihadapi oleh PT. OLISER INDONESIA yaitu pengendalian internal yang diterapkan oleh perusahaan dirasa masih kurang baik terutama dalam prosedur pembelian dan pengolaan persediaan. Hasil akhir penelitian ini yaitu rekomendasi berupa prosedur baru dengan memenuhi seluruh kriteria pengendalian internal.

Novianditya (2018) melakukan penelitian yang membahas mengenai apakah sistem akuntansi dan pengendalian internal pembelian barang yang digunakan swalayan elok yogyakarta sudah sesuai dengan unsur-unsur sistem akuntansi pembelian dan komponen pengendalian internal barang dagang. Hasil dari penelitian didapatkan penggunaan sistem akuntansi dan pengendalian internal pembelian barang yang digunakan swalayan elok Yogyakarta belum sesuai dengan unsur-unsur sistem akuntansi pembelian dan komponen pengendalian internal barang dagang.

Penelitian yang dilakukan Koten (2018), membahas mengenai penerapan COSO ERM pada siklus pengeluaran kas yayasan SHEEP Indonesia sesuai atau tidak dengan seluruh prinsip pada COSO. Hasil dari penelitian ini yaitu penerapan COSO ERM pada siklus pengeluaran kas yayasan SHEEP Indonesia belum sepenuhnya sesuai dengan prinsip pada COSO.

Liantiningsih (2018) melakukan penelitian membahas mengenai mengevaluasi pengendalian internal sistem akuntansi pembelian yang

dilakukan oleh pertenunan santa maria boro. Hasil dari penelitian ini yaitu pengendalian internal sistem akuntansi pembelian yang dilakukan oleh pertenunan santa maria boro sudah baik.

34

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan yaitu deskriptif dengan pendekatan studi kasus. Metode penelitian yang digunakan adalah metode kualitatif. Diharapkan dengan jenis penelitian ini didapatkan penjelasan atau gambaran yang akurat berupa aktifitas siklus pengeluaran yang terjadi di dalam perusahaan, dan memberikan hasil yang baik untuk kemudian dianalisis.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan pada CV Karya Wahana Sentosa 2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan April 2018 - Februari 2019 C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek dalam penelitian ini adalah pemilik atau manajer CV Karya Wahana Sentosa, beserta pegawai atau karyawan yang menjalankan fungsi Pembelian, fungsi gudang, fungsi penerimaan, fungsi akuntansi. 2. Obyek Penelitian

Obyek dari penelitian ini adalah sistem informasi akuntansi siklus pengeluaran, pengendalian internal sistem pengeluaran, software,

perangkat keras, dokumen, dan catatan yang digunakan dalam sistem informasi akuntansi siklus pengeluaran.

D. Teknik Pengumpulan Data 1. Wawancara

“Wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden. Wawancara dapat berupa wawancara personal, wawancara intersep dan wawancara telepon” (Jogiyanto 2013: 114). Menurut Sunyoto (2013: 22), “Metode wawancara adalah metode pengumpulan data dengan mengajukan pertanyaan-pertanyaan secara bebas baik terstruktur maupun tidak terstruktur dengan tujuan untuk memperoleh informasi secara luas mengenai obyek penelitian”. Dalam penelitian ini wawancara akan dilakukan kepada Pimpinan dan Karyawan yang berkaitan dengan kegiatan perusahaan pada siklus pengeluaran. Wawancara yang dilakukan untuk mendapatkan data mengenai gambaran umum CV Karya Wahana Sentosa, pengendalian internal yang sudah diterapkan pada CV Karya Wahana Sentosa, komponen yang berkaitan dengan sistem informasi akuntansi siklus pengeluaran yang digunakan pada CV Karya Wahana Sentosa, proses siklus pengeluaran yang digunakan CV Karya Wahana Sentosa.

2. Observasi

“Observasi merupakan teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya” (Jogiyanto 2013: 109). Menurut Sunyoto (2013: 22),

“Metode observasi adalah suatu metode yang digunakan oleh peneliti dengan cara pengamatan langsung terhadap kegiatan yang dilaksanakan perusahaan”. Dalam penelitian ini observasi akan dilakukan dengan cara mengamati secara langsung proses kegiatan siklus pengeluaran yang dilakukan pada CV Karya Wahana Sentosa. Observasi yang dilakukan untuk mendapatkan gambaran mengenai aktivitas pemesanan bahan baku, penerimaan bahan baku, menyetujui faktur pemasok, prngrluaran kas di dalam perusahaan

3. Dokumentasi

“Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seorang” (Jogiyanto 2013: 240). Dalam penelitian ini dokumentasi yang diambil hanya yang berkaitan dengan siklus pengeluaran. Dokumentasi yang dilakukan untuk mendapatkan gambar struktur organisasi CV Karya Wahana Sentosa.

E. Teknik Analisis Data

Dalam penelitian ini penulis menerapkan beberapa tahap teknik analisis data dalam menjawab rumusan masalah. Tahap teknik analisis data tersebut yaitu :

1. Tahap Pertama :

Mendeskripsikan siklus pengeluaran yang terdapat pada perusahaan CV Karya Wahana Sentosa dengan cara analisa deskriptif yaitu dengan menjelaskan dan memaparkan. Hasil deskripsi akan berisi mengenai

sistem informasi akuntansi siklus pengeluaran, pengendalian internal sistem pengeluaran, software, perangkat keras, dokumen, user, dan catatan yang digunakan dalam sistem informasi akuntansi siklus pengeluaran. Deskripsi dengan menggunakan Flowchart dan Data Flow Diagram (DFD) juga akan dibuat untuk menggambarkan sistem informasi akuntansi siklus pengeluaran pada CV Karya Wahana Sentosa. Deskripsi yang dilakukan berdasarkan data yang telah didapatkan dengan cara wawancara, observasi, dan dokumentasi. 2. Tahap Kedua :

Identifikasi yang dilakukan pada perusahaan CV Karya Wahana Sentosa bertujuan untuk mengetahui apa saja ancaman dan penyebab ancaman di siklus pengeluaran perusahaan. Identifikasi yang dilakukan terhadap penerapan siklus pengeluaran secara keseluruhan perusahaan CV Karya Wahana Sentosa didasari oleh teori Romney dan Steinbart (2015), mengenai ancaman yang terdapat pada sistem informasi akuntansi siklus pengeluaran.

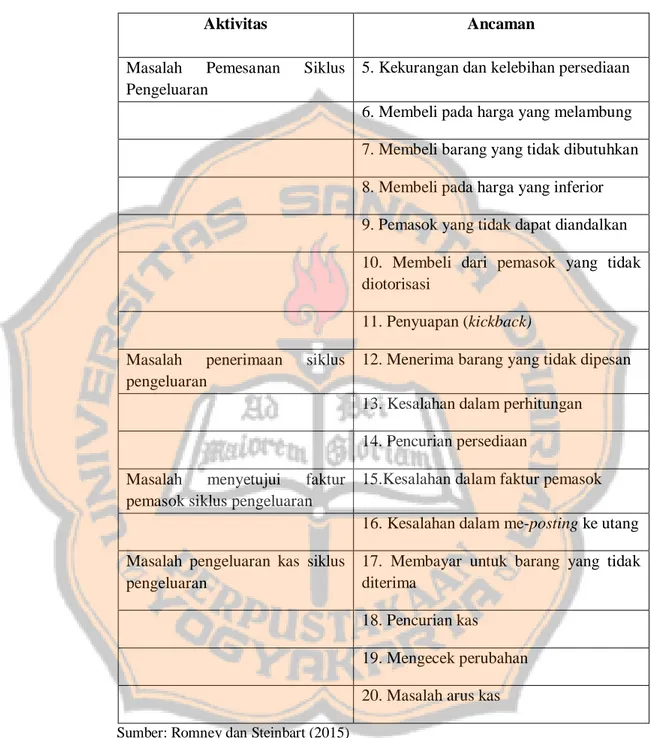

Tabel 3.1. Ancaman pada Siklus Pengeluaran

Aktivitas Ancaman

Masalah Umum Keseluruhan Siklus Pengeluaran

1. Data induk tidak akurat atau tidak valid 2, Pengungkapan yang tidak diotorisasi atas informasi sensitif

3. Kehilangan dan penghancuran data 4. Konerja yang buruk

Tabel 3.1. Ancaman pada Siklus Pengeluaran (Lanjutan)

Aktivitas Ancaman

Masalah Pemesanan Siklus Pengeluaran

5. Kekurangan dan kelebihan persediaan 6. Membeli pada harga yang melambung 7. Membeli barang yang tidak dibutuhkan 8. Membeli pada harga yang inferior 9. Pemasok yang tidak dapat diandalkan 10. Membeli dari pemasok yang tidak diotorisasi

11. Penyuapan (kickback)

Masalah penerimaan siklus pengeluaran

12. Menerima barang yang tidak dipesan 13. Kesalahan dalam perhitungan

14. Pencurian persediaan Masalah menyetujui faktur

pemasok siklus pengeluaran

15.Kesalahan dalam faktur pemasok 16. Kesalahan dalam me-posting ke utang Masalah pengeluaran kas siklus

pengeluaran

17. Membayar untuk barang yang tidak diterima

18. Pencurian kas 19. Mengecek perubahan 20. Masalah arus kas Sumber: Romney dan Steinbart (2015)

3. Tahap Ketiga :

Rekomendasi pengendalian atas ancaman pada siklus pengeluaran di dalam perusahaan adalah tahap akhir dari teknik analisis data dalam penelitian ini. Rekomendasi pengendalian atas ancaman yang terdapat

pada perusahaan CV Karya Wahana Sentosa didasari oleh teori Romney dan Steinbart (2015), mengenai pengendalian ancaman yang terdapat pada sistem informasi akuntansi siklus pengeluaran. Selain itu rekomendasi juga dilakukan berdasarkan pertimbangan kondisi dan situasi yang ada pada perusahaan CV Karya Wahana Sentosa. Rekomendasi dalam bentuk alur Flowchart, Diagram Konteks, dan Diagram Berjenjang untuk mempermudah memahami bagaimana proses secara keseluruhan sistem informasi akuntansi siklus pengeluaran di dalam perusahaan.

40

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

CV Karya Wahana Sentosa (CV KWaS) berdiri pada tanggal 3 Juli 2000. Perusahaan ini didirikan oleh seorang pengusaha yang bernama Bapak Robertus Agung Prasetya, yang pada saat ini menjabat sebagai direktur di dalam perusahaan CV KWaS. Bapak Robertus Agung Prasetya adalah seorang sarjanawan dari Universitas Satya Wacana pada tahun 1993, dan pada tahun 2003 beliau mendapat gelar MBA Bisnis Internasional dari Universitas Gadjah Mada Yogyakarta.

Awal mula perusahaan CV KWaS ialah pada tahun 1998 Bapak Robertus Agung Prasetya bekerja sebagai manajer keuangan dan

accounting pada perusahaan PT. Out of Asia, yaitu suatu perusahaan eksportir kerajinan terbesar di Yogyakarta. Setelah sekiranya memporoleh ilmu dan pengalaman yang cukup Bapak Robertus Agung Prasetya memutuskan untuk mendirikan perusahaan manufaktur yang bergerak di bidang furniture dan home accessories bernama CV Karya Wahana Sentosa (CV KWaS).

Sepanjang berdirinya perusahaan CV KWaS Bapak Robertus Agung Prasetya beserta team telah mencatat beberapa prestasi yang cukup membanggakan di kancah nasional maupun internasional. Salah satu prestasi yang diperoleh perusahaan CV KWaS, yaitu pada tahun 2001

CBI (Center for the Promotion of Imports from Developing Countries) yang berasal dari Negara Belanda merekrut perusahaan CV KWaS untuk memberikan ilmu berupa bagaimana cara suatu perusahaan memasuki pasar internasional. Dengan direkrutnya perusahaan CV KWaS oleh CBI, Bapak Robertus Agung Prasetya beserta team berkesempatan untuk mengikuti pameran Salone Internazionale Del Mobile di Milan. Selain itu prestasi yang cukup membanggakan lainnya yaitu perusahaan CV KWaS telah menjadi anggota dari Global Forest and Trade Network (WWF-Indonesia) pada tahun 2006.

B. Lokasi Perusahaan

Perusahaan CV Karya Wahana Sentosa terletak di Jalan Imogiri Barat, Kabupaten Bantul, Provinsi Daerah Istimewa Yogyakarta. Alasan atau rencana pemilihan lokasi tersebut dikarenakan, berada sedikit jauh dari pemukiman padat penduduk sehingga cukup strategis untuk dilakukannya proses produksi. Pemilihan lokasi juga ditetapkan berdasarkan harga tanah yang dirasa cukup murah dikarenakan terletak di daerah pinggir perkotaan.

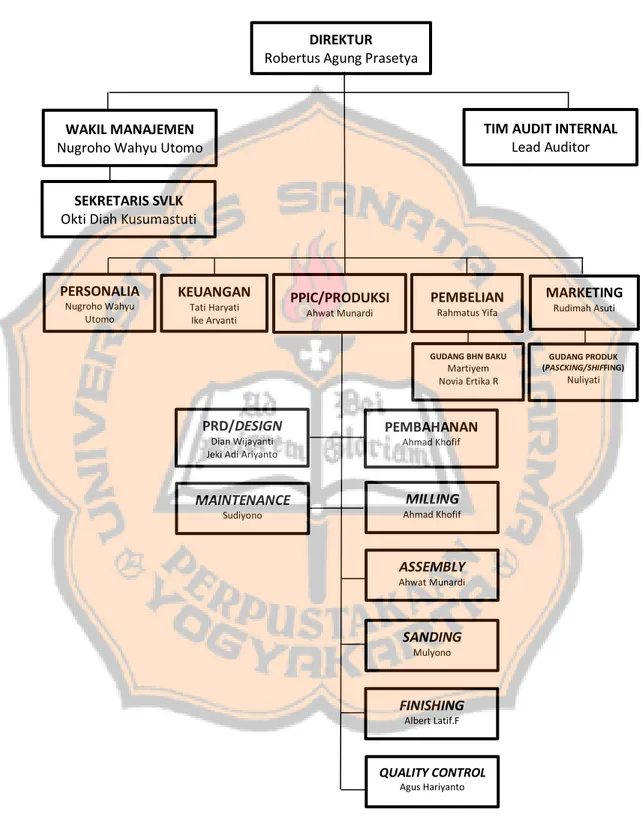

C. Struktur Organisasi Perusahaan

Di dalam perusahaan CV Karya Wahana Sentosa terdapat struktur organisasi. Struktur organisasi tersebut digunakan sebagai pembagian tanggung jawab kepada tiap unit di dalam perusahaan untuk melakukan kegiatan operasional. Struktur organisasi perusahaan CV Karya Wahana Sentosa adalah sebagai berikut:

Gambar 4.1 Struktur Organisasi Sumber: CV Karya Wahana Sentosa

WAKIL MANAJEMEN

Nugroho Wahyu Utomo

PERSONALIA Nugroho Wahyu Utomo KEUANGAN Tati Haryati Ike Aryanti PEMBELIAN Rahmatus Yifa MARKETING Rudimah Asuti PPIC/PRODUKSI Ahwat Munardi GUDANG BHN BAKU Martiyem Novia Ertika R GUDANG PRODUK (PASCKING/SHIFFING) Nuliyati PRD/DESIGN Dian Wijayanti Jeki Adi Ariyanto

PEMBAHANAN Ahmad Khofif MILLING Ahmad Khofif ASSEMBLY Ahwat Munardi SANDING Mulyono FINISHING Albert Latif.F QUALITY CONTROL Agus Hariyanto MAINTENANCE Sudiyono DIREKTUR

Robertus Agung Prasetya

SEKRETARIS SVLK

Okti Diah Kusumastuti

TIM AUDIT INTERNAL

D. Tugas, Wewenang, Tanggung Jawab

Setiap unit di dalam perusahaan CV Karya Wahana Sentosa memiliki tugas, wewenang, tanggung jawab yang berbeda-berbeda, sesuai dengan struktur organisasi yang telah ditetapkan oleh perusahaan. Tugas, wewenang, tanggung jawab bagian-bagian yang terkait dengan sistem informasi akuntansi siklus pengeluaran di perusahaan CV Karya Wahana Sentosa adalah sebagai berikut:

1. Tugas, Wewenang, Tanggung Jawab Direktur a. Tugas

1) Bertugas dalam mengontrol divisi marketing 2) Bertugas dalam mengontrol divisi PPIC 3) Bertugas dalam mengontrol divisi keuangan 4) Bertugas dalam mengontrol divisi pembelian 5) Bertugas dalam mengontrol divisi gudang 6) Bertugas dalam mengontrol divisi quality control

7) Bertugas turut serta dalam quality control barang 8) Bertugas dalam menyeleksi pegawai baru

b. Wewenang

1) Berwenang untuk menyetujui atau menolak dana yang diajukan

2) Berwenang untuk mengeluarkan cek

4) Berwenang menentukan diterima atau ditolak atas pegawai baru

c. Tanggung Jawab

1) Bertanggung jawab atas divisi marketing 2) Bertanggung jawab atas divisi PPIC 3) Bertanggung jawab atas divisi keuangan 4) Bertanggung jawab atas divisi pembelian 5) Bertanggung jawab atas divisi gudang 6) Bertanggung jawab atas divisi quality control

7) Bertanggung jawab atas cek yang keluar

8) Bertanggung jawab pembuatan standard dan kuantitas barang jadi

9) Bertanggung jawab atas seleksi pegawai yang telah dilakukan 2. Tugas, Wewenang, Tanggung Jawab Keuangan

a. Tugas

1) Bertugas dalam mengkoordinasikan penyusunan dan pengendalian anggaran

2) Bertugas dalam menyelenggarakan sistem informasi akuntansi

3) Bertugas turut serta dalam mengikuti tugas dinas lain yang diberikan oleh pimpinan

4) Bertugas dalam menyusun laporan keuangan harian, mingguan, bulanan, hingga tahunan