ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH

MENGGUNAKAN METODE VALUE FOR MONEY

Studi kasus : Kabupaten Sanggau, Kalimantan Barat

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperolah Gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi

Disusun oleh : STEPANUS YASIN

NIM : 031334063

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

[|wâÑ twtÄt{ áâtàâ

ÑxÜuâtàtÇ? ÑxÜvÉuttÇ wtÇ

ÑxÇvÉuttÇ

Skripsi ini saya persembahkan kepada;

Tuhan Yesus dan Bunda Maria yang selalu menuntun

dan melindungi hidup saya.

Ayah ku Lorensius Yos Ape dan Ibu ku yang selalu

memberikan arti hidup buat saya.

Kakak-kakak ku tercinta, Hendrikus Yasin dan Welius

Yasin yang sering menasehati adik mu yang nakal ini.

Semua orang yang telah memberikan

Kasih sayang sama aku…..

KATA PENGANTAR

Penulis mengucapkan terima kasih kepada Tuhan Yesus Kristus, yang telah

memberikan karunia dan berkat-Nya yang melimpah kepada penulis, sehingga

penulis dapat menyelesaikan skripsi ini degan baik. Skripsi yang bejudul,

“

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH

MENGGUNAKAN METODE VALUE FOR MONEY (Studi Kasus:

Kabupaten Sanggau, Kalimantan Barat). Penulisan skripsi ini diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Pendidikan Jurusan PendidikanIlmu Pengetahuan Sosial Program Studi Pendidikan Akuntansi Fakultas Keguruan

dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

Dalam penulisan skripsi ini, penulis banyak mengalami hambatan dan

keterbatasan mulai dari tahap awal maupun sampai tahap akhir Penulis menyadari

bahwa penyusunan skripsi ini tidak terlepas dari dukungan, nasihat, kerjasama,

bimbingan, dan bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini,

penulis ingin mengucapkan terima kasih kepada:

1. Romo Dr. Ir. P. Wiryono Priyotamtama SJ., M.Sc. Rektor Universitas Sanata

Dharma Yogyakarta.

2. Bapak Drs. T. Sarkim., M.Ed., Ph.D. Dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma Yogyakarta.

3. Bapak Y. Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

4. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan

Akuntansi Sanata Dharma Yogyakarta. Terima kasih karena sudah memberikan

kritis, saran, dan nasehat yang berarti kepada saya.

5. Bapak Ignatius Bondan Suratno, S.Pd., M.si., terima kasih karena sudah berkenen

membimbing, memberikan masukan dan bantuan dalam penyusunan skripsi.

6. Bapak Drs. FX. Muhadi, M.Pd., yang berkenan mendampingi dan

mempertanggungjawabkan skripsi ini.

7. Bapak Drs. Bambang Purnomo, SE., M.Si., yang berkenan mendampingi dan

mempertanggungjawabkan skripsi ini.

8. Bapak Drs. Wawiek Wakidjo dan Mbak Theresia Aris Sudarsilah serta segenap

dosen dan staf karyawan Program Studi Pendidikan Akuntansi yang telah

memberikan bantuan dalam penyusunan skripsi.

9. Bapak Bupati Kabupaten Sanggau Yansen Akun Efendy, Sh, MBa, MSc, MSi,

MH yang telah memberikan izin kepada saya utuk melaksanakan penelitian.

10.Bapak Drs. H. Yus Suhardi, MM selaku Kepala BAPPEDA Kab. Sanggadan

Bapak Yastinus Pri Haroyo, SE selaku PJ. KaSubBag Umum dan Keuangan

BAPPEDA kab. Sanggau yang telah membantu saya dalam memperoleh data-data

penelitian.

11.Bapak Drs. Hadi Sudibyo, MM selaku Kepala BPKKD Kab. Sanggau dan Bapak

Imalit selaku Sub jabatan Staf bagian pembukuan BPKKD Kab. Sanggau yang

telah banyak membantu saya dalam memperoleh data-data penelitian.

12.Kepada Ayahnda Lorensius Yos Ape dan Ibunda Kristina yang telah memberikan

nasehat, doa, kasih sayang dan arti hidup buat saya, sehingga saya bisa berdiri

dikerasnya dunia ini dan memberikan arti hidup buat aku. Saya bangga sekali

menjadi anak dari seorang Ayah yang pekerja keras untuk keluarganya dan

seorang Ibu yang sangat sabar menghadapi saya yang sangat nakal ini.

13.Kepada kakak-kakakku Hendrikus Yasin beserta istri dan Welius Yasin yang

telah membimbing adikmu yang bandel ini.

14.Kepada Cristina Hestiyanti Eka Dewi terima kasih banyak atas nasehat,

dukungan, kasih yang telah kamu berikan selama setengah perjalanan skripsi ini

dan selama aku di Yogya. Tidak selamanya cinta harus memiliki……!

15.Kepada teman-teman satu atap, aspura Kabupaten Sanggau: Joe, Om Jes, Binjai,

Hendro, Budi, Dor, Bru senang banget tinggal bareng kalian…..hidup tu selalu

slow and enjoy tapi harus pasti.

16.Kepada teman-teman Forum IKBKSY: Bebe Modah, Jon, Bajai, Kobam, Iir,

Olen, Eni, Veron, Kampret, Dora, Oh Yes, Jimoi mak kasih atas kesempatannya

sehingga aku dapat berkreasi di sini.

17.Kepada teman-teman PAK angkatan 2003 Ari Bowo, Agus, Yudo, Santi, Lala,

Ana Ndut, Koko, Ari Hitam, Dewi, Dwi dan lain-lain, mak kasih ya atas pinjaman

buku, pen dan kertasnya ya selama aku kuliah, ha……

18.Kepada teman-teman Jeh Didi, Pa udak At, Fredi, Asmet, Bertus, Utoh, Een,

Beni, Welly, mak kasih udah diberi kesempatan berbudaya dengan kalian.

19.Kepada teman-teman Robet Pengadang, Eko Kerang, Agus, Toy, Puji, Bandi,

Arok, Pendi, Patik, Dopleh, Bajai, Sat, Kris dll terima kasih karena sudah banyak

membantu saya dalam banyak hal.

20.Kepada teman-teman ku di Kalimantan Barat, Cindy. Deni, Edo, Gio, Tomas,

Abok, Jek, Ferdi, terima kasih atas dukungannya ya.

21.Kepada semua saudara dan teman-teman ku yang tidak dapat penulis sebutkan

satu per satu yang telah membantu dalam menyelesaikan skripsi ini.

Dalam penulisan skripsi ini, penulis menyadari masih banyak kekurangan dan

kekeliruan serta jauh dari sempurna, maka penulis mengharapkan saran dan kritik

yang bersifat membangun.

Yogyakarta, 7 Oktobet 2008

Penulis

Stepanus Yasin

ABSTRAK

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH

MENGGUNAKAN METODE VALUE FOR MONEY

(Studi kasus: Kabupaten Sanggau, Kalimantan Barat)

Stepanus Yasin

Universitas Sanata Dharma Yogyakarta 2008

Tujuan dari penelitian ini adalah untuk mengetahui: (1) tingkat ekonomis, efisiensi dan efektifitas kinerja keuangan Kabupaten Sanggau pada tahun anggaran 2003 sampai 2007; (2) kemampuan pendapatan daerah dalam penyelenggaraan pemerintahan daerah Kabupaten Sanggau.

Penelitian dilaksanakan di Kabupaten Sanggau pada bulan Januari 2008. Sample penelitian ini adalah data penerimaan dan pengeluaran pendapatan daerah yaitu Sub Dinas Pendapatan Daerah, Kantor Pajak dan Kantor Statistik. Data dikumpulkan dengan metode wawancara dan dokumentasi. Untuk mengetahui tingkat ekonomis, efisiensi dan efektivitas kinerja keuangan Kabupaten Sanggau digunakan metode Value for Money.

Hasil penelitian menunjukkan bahwa kinerja keuangan Kabupaten Sanggau (1) ekonomis rata-rata 91,84%; (2) efisien rata-rata 97,71%; (3) efektif rata-rata 98,80%; (4) tingkat kemandirian rendah sekali (instruktif) rata-rata 3,47%; (5) kemampuan dalam menghasilkan PAD sangat kecil, pajak rata-rata 0,68%, retribusi rata-rata 1,31%, BUMN rata-rata 2,23% dan pendapatan Lain-lain rata-rata 1,30%.

ABSTRACT

FINANCIAL ANALYSIS OF LOCAL GOVERNMENT BY APPLYING VALUE FOR MONEY METHOD

(A Case: Sanggau Regency, West Kalimantan Province)

Stepanus Yasin

Sanata Dharma Univercity Yogyakarta 2008

The purpose of this research is to perceive: (1) economical level, efficiency and effectives of finance of Sanggau Regency in 2003-2007; (2) the ability of local income in covering the activities of Government in Sanggau Regency.

The research was done in Sanggau Regency in January 2008. The samples of this research were the revenue and expence of local income of The Office of Local Income, Tax Office and Statistics Office. Data collected by interview method and documentation. To perceive economical level, efficiency and effetiveness of finance of Sanggau Regency, Value for Money Method was applied.

Observation result indicates that finance of Sanggau Regency (1) shows that economical average is 91,84%; (2) efficiency average is 97,71%; (3) effectiveness average is 98,80%; (4) independent work (instructive) average is 3,47%; (5) ability in Pure Local Income production is very small, tax average is 0,68%, restribution average is 1,31%, State Capital Enterprise Board average is 2,23% and others income ovaerage is 1,31%

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA... v

KATA PENGANTAR... vi

ABSTRAK... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR... xvii

DAFTAR TABEL ... xviii

DAFTAR LAMPIRAN... xix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah... 4

D. Tujuan Penelitian ... 4

BAB II LANDASAN TEORI

A. Keuangan Daerah ... 6

1. Pengertian Keuangan Daerah... 6

2. Tujuan Pengelolaan Keuangan Daerah ... 8

B. Sumber Keuangan Pemerintah Daerah ... 9

1. Pendapatan Asli Daerah ... 10

a. Pajak Daerah ... 11

b. Retribusi Daerah... 20

c. Bagian Laba BUMN ... 24

d. Penerimaan dari Dinas-dinas... 26

e. Penerimaan lain-lain yang Sah... 26

2. Dana Perimbangan ... 27

a. Dana Bagi Hasil ... 27

b. Dana Alokasi Umum... 28

c. Dana Alokasi Khusus... 28

d. Lain-lain Pendapatan Daerah yang Sah ... 28

C. Anggaran Pendapatan Dan Belanja Daerah ... 28

1. Anggaran Sektor Publik ... 29

2. Anggaran Pendapatan dan Belanja Daerah ... 32

D. Kinerja Sektor Publik ... 34

1. Pengukuran Kinerja... 35

2. Manfaat Pengukuran Kinerja Sektor Publik ... 35

E. Value for Money... 36

1. Ekonomis ... 37

2. Efisiensi ... 38

3. Efektivitas ... 39

4. Audit Ekonomis dan Efisiensi... 40

5. Audit Efektivitas ... 41

F. Kemandirian ... 45

G. Analytical Procedure... 47

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian... 48

B. Tempat dan Waktu Penelitian ... 48

1. Tempat ... 48

2. Waktu ... 48

C. Subjek Penelitian dan Objek Penelitian ... 48

1. Subjek Penelitian... 48

2. Objek Penelitian ... 48

D. Teknik Pengumpulan Data... 49

1. Wawancara... 49

2. Dokumentasi ... 49

E. Teknik Analisis Data... 49

1. Teknik Pengukuran Value for Money... 49

2. Kemandirian Daerah ... 51

3. Analytical Procedure... 52

BAB IV TEMUAN LAPANGAN A. Gambaran Umum ... 53

1. Iklim ... 53

2. Topografi ... 54

3. Jenis Tanah dan Keadaan Lapisan Tanah ... 54

4. Geologi ... 54

5. Pemerintahaan ... 54

6. Visi ... 55

7. Misi ... 56

8. Posisi Strategis ... 56

9. Sub Wilayah Pembangunan ... 57

10.Strategi Pembangunan... 57

B. Bidang Sosial Budaya ... 58

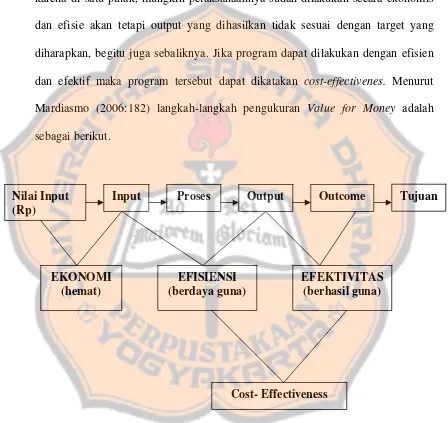

1. Pendidikan... 58

2. Kesehatan ... 58

3. Agama ... 59

4. Penduduk ... 60

5. Angkatan Kerja ... 61

6. Budaya ... 61

7. Pariwisata ... 61

C. Bidang Fisik dan Infra Struktur ... 63

1. Prasarana Jalan ... 63

2. Listrik ... 63

3. Air Bersih ... 63

4. Telekomunikasi ... 64

5. Perbankan ... 64

D. Perkebunan ... 64

1. Kelapa Sawit ... 65

2. Karet ... 66

3. Kakao ... 66

4. Lada ... 66

E. Pertanian ... 67

F. Perikanan ... 67

G. Kebijakan Pemerintah Daerah... 67

1. Bidang Agribisnis, Kehutanan, Pertambangan dan Pariwisata ... 67

2. Bidang Investasi dan Penanaman Modal ... 68

BAB V Hasil Penelitian dan Pembahasan A. Deskripsi Data... 69

B. Analisis Data ... 77

1. Teknik Value for Money... 77

2. Tingkat Kemandirian dan Analytical Procedure... 83

C. Pembahasan Hasil Penelitian ... 92

1. Analisis Value for Money... 92

2. Analisis Tingkat Kemandirian dan Analytical Procedure .... 99

BAB V Kesimpulan, Keterbatasan Penelitian dan Saran A. Kesimpulan ... 104

B. Keterbatasan Penelitian... 105

C. Saran ... 106

DAFTAR PUSTAKA ... 107

DAFTAR GAMBAR

Gambar 2.1 Skematis Value for Money... 37 Gambar 2.2 Elemen-elemen Pengukuran Kinerja Value for Money... 42

Gambar 2.3 Pengukuran Value for Money... 44

DAFTAR TABEL

Tabel 2.1 Dana Bagi Hasil ... 17

Tabel 3.1 Pola Hubungan Pemerintah Pusat dan Daerah... 51

Tabel 4.1 Jumlah Guru, Murid dan Sarana Pendidikan ... 58

Tabel 4.2 Jumlah Fasilitas Kesehatan ... 59

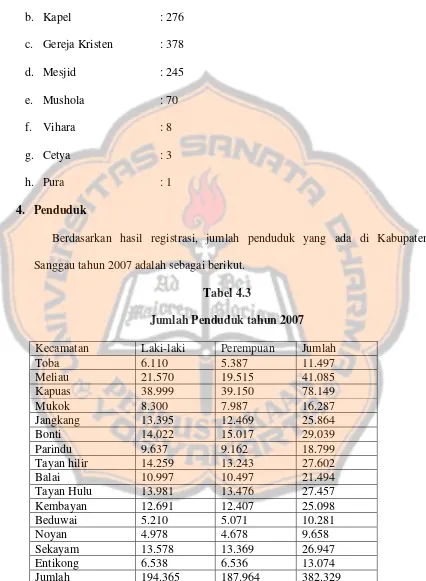

Tablel 4.3 Jumlah Penduduk Tahun 2007... 60

Tabel 4.4 Tenaga Kerja Berdasarkan Tingkat Pendidikan... 61

DAFTAR LAMPIRAN

Lampiran I Pedoman Wawancara... 110

Lampiran II Anggaran Pendapatan Daerah... 113

1. Anggaran Pendapatan Daerah 2003... 114

2. Anggaran Pendapatan Daerah 2004... 129

3. Anggaran Pendapatan Daerah 2005... 146

4. Anggaran Pendapatan Daerah 2006... 163

5. Anggaran Pendapatan Daerah 2007... 180

Lampiran III Perhitungan Value for Money, Kemandirian daerah, Analytical Procedure dan Trend ... 187

Lampiran IV Surat Ijin Penelitian... 210

BA B I

PENDAHULUAN

A. Latar Belakang

Setiap negara dengan wilayah yang luas, seperti Indonesia, membutuhkan

suatu sistem pemerintahaan yang efektif dan efisien, sistem ini diperlukan tidak saja

untuk melaksanakan program pemerintahaan, tetapi agar masyarakat dapat berperan

aktif dalam pembangunan dan mensejahterakan kehidupan bersama. Dengan berperan

serta masyarakat dalam mengelola sumber daya yang ada di lingkungan sekitar,

diharapkan dapat membantu pemerintah dalam membiayai pengeluaran pemerintah

daerah.

Dalam rangka mengelola sumber daya dan meningkatkan kesejahteraan

masyarakat umum, pemerintah telah mengeluarkan berbagai kebijakan, salah satunya

adalah Undang-undang Nomor 22 Tahun 1999 yang telah di perbaharui menjadi

Undang-undang No.33 Tahun 2004 tentang Pemerintah Daerah, yang mengandung

pengertian bahwa kepada pemerintah daerah diberikan kewenangan untuk mengatur

dan mengurus rumah tangganya sendiri dan didukung dengan perimbangan keuangan

antara Pemerintah Pusat dengan Pemerintah Daerah, sebagai perwujudan otonomi

daerah. Dari keputusan tersebut terjadi perubahan sistem pemerintahaan yang

bermula bersifat sentralistik menjadi desentralistik yang dimulai pada tanggal 1

akibat dari perlimpahan wewenang yang semula dilakukan oleh pemerintah pusat

yang kemudian dialihkan kepada daerah.Undang-undang tersebut merefleksikan

pembagian kekuasaan dibidang pemerintahaan yang lebih luas kepada daerah dan

memberikan kepastian sumber dana pemerintah daerah dalam melaksanakan

fungsinya dan kebebasan dalam menggunakan dana tersebut sesuai dengan fungsinya

(local discretion).

Untuk menjamin terselenggaranya otonomi daerah dengan baik, tidak terlepas

dari kemampuan Pemerintah Daerah di bidang keuangan. Pemerintah Daerah

dituntut untuk lebih mandiri dalam pembiayaan pembangunan daerah dan

kemampuan Pemerintah Daerah dalam mengoptimalkan pengelolaan sumber-sumber

kekayaan daerah yang ada. Berdasarkan Undang-undang No.33 Tahun 2004, sumber

keuangan daerah terdiri dari:

a. Sumber Pendapatan Asli Daerah (PAD), yang terdiri dari pajak daerah, retribusi

daerah, hasil perusahaan milik daerah, hasil pengelolaan kakayaan daerah yang

di pisahkan dan lai-lain Pendapatan Asli Daerah yang dipisahkan;

b. Dana Perimbangan yang terdiri dari bagian daerah dari penerimaan Pajak Bumi

dan Bangunan, bea perolehan hak atas tanah dan bangunan, penerimaan dari

sumber daya alam, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK);

c. Lain-lain Pendapatan daerah yang sah yang terdiri dari hibah dan penerimaan

Dari sumber keuangan Pemerintah Daerah yang ada di atas, Pendapatan Asli

Daerah merupakan salah satu indikator untuk menilai tingkat kemandirian pemerintah

daerah dibidang keuangan. Dengan Pendapatan Asli Daerah yang semakin

meningkat diharapkan pemerintah daerah dapat lebih mandiri dalam membiayai

pelaksanaan pemerintah dan pembangunan daerah dan berkewajiban untuk

meningkatkan pelayanan dan kesejahteraan masyarakat secara merata.

Pengertian keuangan daerah (Supriatno 1993:174) adalah kemampuan daerah

untuk mengelola mulai dari merencanakan, melaksanakan, mengawasi,

mengendalikan dan mengevaluasi berbagai sumber keuangan sesuai dengan

kewenangannya dalam rangka pelaksanaan asas desentralisasi dan tugas pembantuan

daerah yang ditujukan dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Mengingat pentingnya keuangan daerah dalam menjalankan roda pemerintahan suatu

daerah, maka penulis tertarik untuk melakukan penelitian tentang kinerja keuangan

daerah dengan menggunakan metode Value for Money.

B. Batasan Masalah

Dalam penelitian ini penulis hanya akan meneliti pendapatan daerah yang

terdiri dari Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukan di atas maka permasalahan

yang dapat dirumuskan sebagai berikut.

1) Apakah kinerja keuangan daerah Kabupaten Sanggau pada tahun anggaran

2003 sampai 2007 sudah ekonomis, efisien dan efektif?

2) Apakah pendapatan daerah Kabupaten Sanggau pada tahun anggaran 2003

sampai 2007 sudah mampu membiayai penyelenggaraan pemerintahan?

D. Tujuan Penulisan

Tujuan dari penulisan ini sebagai berikut.

1) Untuk mengetahui tingkat ekonomis, efisiensi dan efektifitas kinerja

keuangan pemerintah daerah Kabupaten Sanggau pada tahun anggaran

2003-2007?

2) Untuk mengetahui kemampuan pendapatan daerah Kabupaten Sanggau dalam

E. Manfaat Penulisan

Manfaat yang dapat diberikan dari penelitian ini adalah:

1. Akademik

Hasil penelitian ini diharapkan mampu memberikan sumbangan sebagai

bahan referensi yang dapat digunakan untuk menambah pengetahuan bagi

pembaca dan memberikan arahan bagi penulisan yang selanjutnya.

2. Praktis dan Empiris

Memberikan informasi bagi pemerintah daerah Kabupaten Sanggau sebagai

bahan pertimbangan dalam menentukan kebijakan keuangan pemerintah

daerah terutama dalam hal tingkat ekonomis, efisiensi dan efektivitas kinerja

BAB II

LANDASAN TEORI

A. Keuangan Daerah

Salah satu masalah yang terbesar dalam perencanaan dan pelaksanaan

pembangunan daerah adalah cukup tidaknya dana yang ada untuk menjalankan

pemerintahaan daerah agar bisa berjalan dengan ekonomis, efektif dan efisien. Untuk

mengatasi masalah itu, pemerintah daerah mendapatkan sumber keuangan dari

pemerintah pusat yang diperoleh pada dana perimbangan, selain itu juga pemerintah

daerah mempunyai hak untuk mengelola kekayaan daerah dan mendapatkan

sumber-sumber pendapatan lainya yang sah.

1. Pengertian Keuangan Daerah

Pengertian keuangan daerah (Supriatno 1993:174) adalah kemampuan daerah

untuk mengelola mulai dari merencanakan, melaksanakan, mengawasi,

mengendalikan dan mengevaluasi berbagai sumber keuangan sesuai dengan

kewenangannya dalam rangka pelaksanaan asas desentralisasi dan tugas pembantuan

daerah yang ditujukan dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Pengertian keuangan daerah (Mamesah 1995:16) adalah semua hak dan

kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa

uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum

dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain

Dari pengertian di atas dapat diambil kesimpulan bahwa keuangan daerah

adalah segala hak dan kewajiban pemerintah daerah untuk mengelola berbagai

sumber keuangannya baik berupa uang maupun barang dalam rangka pelaksanaan

desentralisai.

Menurut Mamesah (1995: 21-22) lingkup keuangan daerah meliputi 2 hal yaitu.

a. Kekayaan daerah yang secara langsung dikelola oleh pemerintah daerah sesuai

tingkat otonominya masing-masing serta berhubungan langsung dengan

pelaksanaan tugas, wewenang, tanggung jawab baik dalam bidang

pemerintahaan maupun dalam bidang pembangunan.

b. Kekayaan milik daerah yang dipisahkan yaitu seluruh uang dan barang yang

pengurusannya tidak dimasukan ke Anggaran Pendapatan dan Belanja Daerah,

tetapi di selenggarakan oleh perusahaan daerah yang juga berfungsi sebagai kas

daerah.

Menurut Mamesah (1995: 35-36) ada 3 Asas-asas keuangan daerah yaitu

desentralisasi, dekonsentrasi dan tugas pembantu. Penjelasan masing-masing asas

adalah sebagai berikut.

a. Desentralisasi

Penyerahan urusan pemerintahan dari pemerintah atau daerah tingkat atasnya

kepada daerah menjadi urusan rumah tangganya yang menyangkut penentuan

kebijaksanaan, perencanaan, pelaksanaan dan menyangkut segi-segi

b. Dekonsentrasi

Pelimpahaan wewenang dari pemerintah atau kepala wilayah atau kepala

instansi vertikal tingkat atasnya kepada pejabat-pejabat daerah.

c. Tugas Pembantuan

Tugas untuk turut serta dalam melaksanakan urusan pemerintah yang

ditugaskan kepada pemerintah daerah oleh pemerintah atau pemerintah daerah

tingkat atasnya dengan kewajiban mempertanggungjawabkan kepada yang

menugaskan.

2. Tujuan Pengelolaan Keuangan Daerah

Tujuan utama pengelolaan keuangan daerah menurut Maris (1989:279),

sebagai berikut.

a. Pertanggungjawaban (accountability)

Pemerintah daerah harus mempertanggungjawabkan tugas keuangannya

kepada lembaga atau pihak yang berkepentingan yang sah. Adapun unsur-unsur

penting tanggung jawab mencakup: keabsahan, setiap transaksi keuangan harus

berpangkal pada wewenang hukum tertentu dan pengawasan, tata cara yang

efektif untuk menjaga kekayaan uang dan barang, mencegah penghamburan

dan penyelewengan dan memastikan semua pendapatan yang benar-benar

terpungut, jelas sumbernya dan tepat penggunaannya.

b. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata sedemikian rupa sehingga mampu

c. Kejujuran

Urusan keuangan daerah harus diserahkan kepada pegawai yang jujur

dan kesempatan untuk berbuat curang sangat kecil.

d. Hasil guna (effectiveness) dan gaya guna (efficiency) kagiatan daerah

Tata cara mengurus keuangan daerah harus sedemikian rupa sehingga

memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai

pembangunan daerah dengan biaya serendah-rendahnya dan dalam waktu

secepat mungkin.

e. Pengendalian

Petugas keuangan pemerintah daerah, Dewan Perwakilan Rakyat

Daerah dan petugas pengawas harus melakukan pengendalian agar semua

tujuan dapat tercapai, mereka harus mengusahakan agar selalu mendapatkan

informasi yang diperlukan untuk memantau pelaksanaan penerimaan dan

pengeluaran dan untuk memandingkan penerimaan dan pengeluaran dengan

rencana dan sasaran yang sudah di rencanakan.

B. Sumber Keuangan Pemerintah Daerah

Pendapatan daerah adalah semua kewajiban daerah yang diakui sebagai

penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Berdasarkan Undang-undang Pemerintah Daerah Nomor 22 Tahun 1999, yang telah

diperbaharui menjadi Undang-undang No.33 Tahun 2004 pada Pasal 5 ayat (2),

1. Pendapatan Asli Daerah

Pengertian Pendapatan Asli Daerah menurut Azhari (1995: 51) adalah

sumber-sumber pendapatan daerah yang dihasilkan oleh daerah yang

bersangkutan dan merupakan pendapatan daerah yang sah. Pendapatan Asli

Daerah menurut Undang-Undang Nomor 34 tahun 2000 adalah penerimaan yang

berasal dari sumber-sumber pendapatan daerah yang terdiri dari pajak daerah,

retribusi daerah, bagian laba BUMD, penerimaan dari dinas-dinas, dan

penerimaan lain-lain serta penerimaan pembangunan (pinjaman daerah).

Pendapatan Asli Daerah (Devas 1989:31) adalah Pemerimaan dari

pungutan pajak daerah, pungutan jasa layanan, iuran dari penerimaan lain dinas,

laba dari perusaaan daerah dan penerimaan dari pembangunan yang digali atau

dihasilkan oleh daerah yang bersangkutan. Pendapatan Asli Daerah sangat

diharapkan dapat sebagai penyangga utama dalam membiayai urusan rumah

tangga daerah. Semakin banyak kegiatan daerah yang dibiayai oleh PAD, berarti

semakin tinggi kualitas otonomi daerah sehingga akan memperkuat posisi

keuangan daerah.

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah

dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan perundang-undangan yang berlaku. Adapun sumber sumber PAD

berdasarkan Pasal 6 ayat (1) Undang-Undang No.33 Tahun 2004 adalah sebagai

a. Pajak Daerah (Local Tax)

1. Pengertian Pajak Daerah

Pajak daerah menurut Azhari (1995:41) adalah pungutan daerah yang

menurut peraturan pajak yang ditetapkan oleh daerah untuk pembiayaan

rumah tangganya sebagai badan hukum publik. Menurut Undang-Undang

Nomor 18 Tahun 1997 dan telah diubah dengan Undang-Undang Nomor 34

tahun 2000, tentang pajak dan retribusi. Pajak daerah adalah iuran wajib

yang dilakukan oleh orang pribadi dan Badan Kepala Daerah tanpa imbalan

langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 65 tahun 2001,

tentang pajak daerah, yang dimaksud dengan pajak daerah adalah iuran wajib

yang dilakukan oleh orang pribadi atau badan kepala daerah, tanpa imbalan

langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

Dari pengertian di atas dapat di ambil kesimpulan bahwa pajak adalah

iuran wajib yang dilakukan oleh orang pribadi atau badan yang dipungut oleh

pemerintah daerah dan dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku dan tanpa imbalan langsung.

1) Pajak dipungut berdasarkan/kekuataan Undang-Undang serta aturan

pelaksanaannya yang dapat dipaksakan;

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah;

3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah;

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, bila dari

pemasukannya masih terdapat suplus, dapat digunakan untuk membiayai

publik invesment;

5) Pajak dapat juga mempunyai tujuan yang tidak mengatur.

Pajak daerah dapat dibedakan dalam dua kategori, yaitu pajak daerah

yang ditetapkan melalui peraturan daerah dan pajak negara yang

pengelolaannya dan penggunaannya diserahkan kepada daerah. Pungutan ini

dikenakan kepada semua objek pajak seperti orang atau badan dan benda

bergerak atau tak bergerak.

2. Dasar Hukum

Dasar hukum tentang pajak daerah adalah Undang-Undang Republik

Indonesia Nomor 34 tahun 2000 tentang perubahan atas Undang-Undang

Republik Indonesia Nomor 18 tahun 1997 tentang pajak dan retribusi daerah,

Keputusan Menteri Dalam Negeri Nomor 43 tahun 1999 tentang sistem dan

prosedur administrasi pajak daerah, retribusi daerah, dan penerimaan

pendapatan lain-lain. Undang-Undang Republik Indonesia Nomor 25 Tahun

3. Dana bagi hasil

Berdasarkan pasal 11 ayat 1 sampai dengan 3 Dana Bagi Hasil diatur

sebagai berikut.

1) Pajak

a. Bagian daerah dari penerimaan Pajak Bumi dan Bangunan (PBB),

dengan pembagian 10% untuk pemerintah pusat dan 90% untuk

pemerintah daerah. Bagian daerah dari penerimaan Pajak Bumi dan

Bangunan adalah sebagai berikut.

9 16.2% untuk daerah propinsi yang bersangkutan dan disetorkan ke rekening kas daerah propinsi;

9 64.8% untuk daerah kabupatan/kota yang bersangkutan dan disetorkan ke rekening kas kabupaten/kota;

9 9% untuk biaya pemungutan dan disetorkan ke rekening kas negara dan kas daerah.

b. Bagian daerah dari Bea Perolehan Hak atas Tanah dan Bangunan,

dengan pembagian 20% untuk pemerintah pusat dan 80% untuk

pemerintah daerah. Bagian daerah dari penerimaan Perolehan Hak atas

Tanah dan Bangunan adalah sebagai berikut:

9 16% untuk daerah propinsi yang bersangkutan dan disetorkan ke rekening kas daerah propinsi;

9 64% untuk daerah kabupatan/kota yang bersangkutan dan disetorkan ke rekening kas kabupaten/kota.

Dalam Pasal 13 ayat (1) Undang- Undang NO. 33 Tahun 2004

dinyatakan bahwa Dana Bagi Hasil dari penerimaan pajak penghasilan

Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan

PPh Pasal 21 sebagaimana dimaksud dalam Pasal 11 ayat (2) huruf c,

yang merupakan bagian daerah adalah sebesar 20% dan Dana Bagi

Hasil di Pasal 25 dan 29 Wajib Pajak Dalam Negeri dan Pasal 21

sebagaimana dimaksud pada ayat (1) dibagi dengan imbalan 60% untuk

kabupaten/kota dan 40 % untuk provinsi.

2) Sumber Daya Alam

a. Sektor Kehutanan

Penerimaan iuran hak pengusahaan hutan

Bagian daerah dari penerimaan negara iuran Hak Pengusahaan Hutan dibagi:

9 16% untuk daerah propinsi yang bersangkutan;

9 64% untuk daerah kabupaten/kota penghasil.

Bagian daerah dari penerimaan provisi Sumber Daya Hutan dibagi:

9 16% untuk daeah propinsi yang bersangkutan;

9 32% untuk daerah kabupaten/kota penghasil;

b. Sektor pertambangan umum

Penerimaan iuran tetap (land-rent)

Penerimaan iuran tetap yaitu seluruh penerimaan iuran yang diterima

negara sebagi imbalan atas kesempatan penyelidikan umum, eksplorasi

dan eksploitasi pada suatu wilayah kuasa pertambangan. Bagian daerah

dari penerimaan negara iuran tetap adalah:

9 16% untuk daerah propinsi yang bersangkutan;

9 64% untuk daerah kabupaten/kota.

Penerimaan iuran eksploitasi dan iuran ekplorasi (royalty)

Penerimaan iuran eksploitasi dan iuran ekplorasi adalah iuran produksi

yang diterima negara dalam hal pemegang kuasa pertambangan

ekplorasi, mendapat hasil berupa bahan galian yang tergali atas

kesempatan ekplorasi yang diberikan kepadanya serta atas hasil yang

diperoleh dari usaha pertambangan ekploitasi satu atau lebih lahan

galian. Bagian daerah dari penerimaan iuran eksploitasi dan iuran

ekplorasi adalah sebagai berikut:

9 16% untuk propinsi;

9 32% untuk daerah kabupaten/kota;

9 32% untuk daerah kabupaten/kota lainnya. c. Perikanan

Dengan pembagian 20% untuk pemerintah pusat dan 80% untuk

pemerintah daerah. Bagian daerah dari penerimaan sektor perikanan

Penerimaan pungutan pengusaha perikanan dibagi:

9 16% untuk pemerintah propinsi yang bersangkutan;

9 64% untuk kabupaten/kota penghasil.

Penerimaan pungutan hasil perikanan di bagi:

9 16% untuk daerah provinsi yang bersangkutan;

9 32% untuk daerah kabupaten/kota penghasil;

9 32% untuk daerah kabupaten/kota lain dalam provinsi yang bersangkutan.

d. Pertambangan minyak bumi.

Dengan pembagian 85% untuk pemeintah pusat, 15% untuk daerah.

Bagian daerah dari penerimaan sektor pertambangan minyak bumi

adalah sebagai berikut:

9 3% untuk provinsi;

9 6% untuk kabupaten/kota penghasil;

9 6% untuk kabupaten/kota lain dalam provinsi yang bersangkutan. e. Pertambangan gas alam.

Dengan pembagian 70% untuk pemerintah pusat, 30% untuk daerah.

Bagian daerah dari penerimaan sektor pertambangan gas alam adalah

sebagai berikut:

9 6% untuk provinsi;

9 12% untuk kabupaten/kota penghasil;

f. Pertambangan panas bumi

Pertambangan panas bumi merupakan penerimaan negara bukan pajak

yang dibagi dengan imbangan 20% untuk pemerintah pusat dan 80%

untuk daerah. Bagian daerah dari penerimaan sektor pertambangan

panas bumi adalah sebagai berikut:

9 16% untuk provinsi yang bersangkutan;

9 32% untuk kabupaten/kota penghasil;

9 32% untuk kabupaten/kota lainnya dengan provinsi yang bersangkutan.

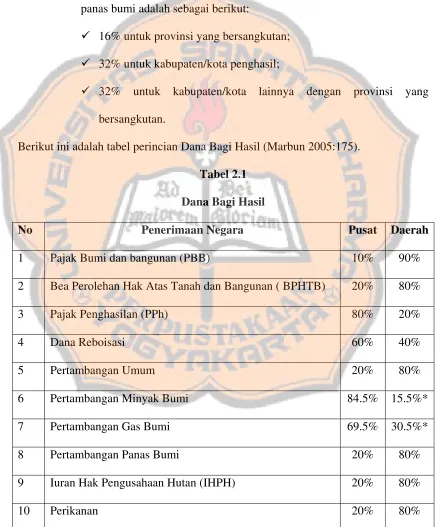

Berikut ini adalah tabel perincian Dana Bagi Hasil (Marbun 2005:175).

Tabel 2.1

Dana Bagi Hasil

No Penerimaan Negara Pusat Daerah

1 Pajak Bumi dan bangunan (PBB) 10% 90%

2 Bea Perolehan Hak Atas Tanah dan Bangunan ( BPHTB) 20% 80%

3 Pajak Penghasilan (PPh) 80% 20%

4 Dana Reboisasi 60% 40%

5 Pertambangan Umum 20% 80%

6 Pertambangan Minyak Bumi 84.5% 15.5%*

7 Pertambangan Gas Bumi 69.5% 30.5%*

8 Pertambangan Panas Bumi 20% 80%

9 Iuran Hak Pengusahaan Hutan (IHPH) 20% 80%

4. Pajak yang Dipungut Daerah Tingkat II

Jenis pajak dan tarif pajak menurut Undang-Undang Nomor 34 tahun

1999 tentang pajak dan retribusi daerah

Jenis pajak dan tarif pajak kabupaten/kota terdiri dari:

1) Pajak Hotel 10%

2) Pajak Restoran 10%

3) Pajak Reklame 25%

4) Pajak Penerangan Jalan 10%

5) Pajak Hiburan 35%

6) Pajak Pengambilan Bahan Galian Golongan C 20%

7) Pajak Parkir 20%

5. Tolak ukur untuk menilai pajak daerah

Untuk menilai berbagai pajak daerah yang ada, digunakan ukuran (Devas,

1989: 61-62) sebagai berikut:

1) Hasil (Yield)

Memadai tidaknya hasil suatu pajak dalam kaitan dengan berbagai

layanan yang dibiayainya, stabilitas dan mudah tidaknya memperkirakan

besar hasil itu dan elastisitas hasil pajak dengan hasil pungutnya.

2) Keadilan (Equity)

Dasar pajak dan kewajiban membayar harus jelas dan tidak

sewenang-wenang serta pajak bersangkutan harus adil secara horizontal artinya

beban pajak harusnya sama besar antara berbagai kelompok berbeda tapi

kelompok yang memiliki sumber daya ekonomi yang lebih besar

memberikan sumbangan yang lebih besar dari pada kelompok yang tidak

banyak memiliki sumber daya ekonomi. Pungutan tersebut harus adil

dalam arti tidak ada perbedaan-perbedaan besar dan sewenang-wenang

dalam beban pajak dari suatu daerah ke daerah lain, kecuali jika

perbedaan itu mencerminkan perbedaan dalam cara menyediakan layanan

masyarakat.

3) Daya Guna Ekonomi (Economic Efficiency)

Pajak hendaknya mendorong (atau setidak-tidaknya tidak menghambat)

penggunaan sumber daya secara berdaya guna dalam kehidupan ekonomi.

4) Kemampuan Melaksanakan (Ability to Implement)

Suatu pajak haruslah dapat dilaksanakan, dari sudut kemauan politik dan

kemauan tata usaha.

5) Kecocokan sebagai Sumber Penerimaan Daerah (Suitability as a Local Revenue Source)

Harus jelas kepada daerah mana suatu pajak dibayarkan dan tempat

memungut pajak sedapat mungkin sama dengan tempat akhir beban

pajak, pajak tidak mudah dihindari dengan cara memindahkan objek

b. Retribusi Daerah (Local Retribution)

1. Pengertian Retribusi

Retribusi daerah menurut Supriatno (1993: 139) adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu, yang

khusus disediakan oleh pemerintah daerah untuk kepentingan pribadi atau

badan.

Retribusi daerah menurut Munawir (1990: 4) adalah iuran kepada

pemerintah yang dapat dipaksakan, dapat balik secara langsung dan dapat

ditunjuk.

Unsur-unsur yang melekat pada retribusi sebagai berikut:

1) Pungutan retribusi harus berdasarkan Undang-undang;

2) Sifat pungutannya dapat dipaksakan;

3) Pungutan dilakukan oleh negara;

4) Digunakan untuk pengeluaran bagi masyarakat umum;

5) Kontraprestasi (imbalan) langsung dapat di rasakan oleh pembayar

retribusi.

Ada tiga hal yang perlu diperhatikan dalam retribusi daerah, (Samudra

1995:51) yaitu.

1) Adanya pelayanan langsung yang sebagai imbalan pungutan yang

dikenakan;

2) Terdapat kebebasan untuk memilih pelayanan;

3) Ongkos pelayanan tidak melebihi dari pungutan yang dikenakan

Penerimaan retribusi daerah sangat dipengaruhi oleh jasa pelayanan

yang diberikan oleh pemerintah daerah dan diperlukan oleh masyarakat.

Dilihat dari objeknya, retribusi daerah masih dapat dikembangkan melalui

peningkatan jasa pelayanan, sepanjang jasa pelayanan yang diberikan

tersebut benar-benar nyata, tidak dibuat-buat dan dibutuhkan oleh

masyarakat. Namun demikian, retribusi tersebut tidak dapat dipungut

terlalu tinggi dan tidak boleh merintangi keluar masuknya barang atau

pengangkutan barang ke dalam atau keluar daerah bersangkutan.

Retribusi daerah merupakan pendapatan yang tidak kecil di dalam

mengisi keuangan daerah. karena mempunyai arti penting bagi semua

pihak, maka berlakunya peraturan tentang retribusi daerah perlu

pengesahan dulu oleh pemerintah dan sesuai dengan peraturan yang

ditentukan dalam peraturan pemerintah.

Ciri-ciri pokok retribusi (Kaho, 1997:152) adalah sebagai berikut.

1) Retribusi dipungut oleh daerah

Dalam pungutan retribusi daerah terdapat hal yang diberikan daerah

yang langsung dapat ditunjuk.

2) Retribusi dikenakan kepada siapa saja yang memanfaatkan atau

mengeyam jasa yang diberikan atu disediakan pemerintah daerah.

Menurut Undang-Undang Nomor 18 Tahun 1997 dan telah diubah

dengan Undang-Undang Nomor 34 tahun 2000, tentang pajak dan

jenis-jenis retribusi daerah, terdapat ketentuan mengenai objek, subjek dan

jenis masing-masing retribusi (Prakosa, 2003: 89) yaitu sebagai berikut.

a. Retribusi Jasa Umum

Retribusi jasa umum adalah pelayanaan yang disediakan atau

diberikan pemerintah daerah untuk tujuan kepentingan dan

kemanfataan umum serta dapat dinikmati oleh pribadi atau badan.

Jenis-jenis retribusi jasa umum adalah sebagai berikut:

1) Retribusi pelayanan kesehatan;

2) Retribusi persampahaan dan kebersihan;

3) Retribusi penggantian biaya cetak Kartu Tanda Penduduk (KTP)

dan Akte Catatan Sipil;

4) Retribusi pelayanaan pemekaman dan pengabuan mayat;

5) Retribusi parkir di jalan umum;

6) Retribusi pasar;

7) Retribusi air bersih;

8) Retribusi pengujian kendaraan bermotor;

9) Retribusi pemeriksaan alat pemadam kebakaran;

10)Retribusi alat cetak peta;

11)Retribusi pengujian kapal perikanan.

b. Retribusi Jasa Usaha

Retribusi jasa usaha adalah pelayanaan yang disediakan oleh

pelayanaan tersebut belum cukup disedikan oleh swasta. Jenis

retribusi jasa usaha adalah sebagai berikut:

1) Retribusi pemakain kekayaan daerah;

2) Retribusi pasar grosir dan atau pertokoan;

3) Retribusi terminal;

4) Retribusi tempat khusus parkir;

5) Retribusi tempat penitipan anak;

6) Retribusi tempat penginapan atau villa/pesanggrahan;

7) Retribusi penyedotan kakus;

8) Retribusi rumah potong hewan;

9) Retribusi tempat pendaratan kapal;

10)Retribusi penyeberangan di atas air;

11)Retribusi pengelolaan limbah cair;

12)Retribusi penjualan produksi usaha daerah;

c. Retribusi Perizinan tertentu

Retribusi Perizinan tertentu adalah kegiatan tertentu pemerintah

daerah dalam rangka pemberian izin kepada orang atau badan yang

dimaksud untuk pembinaan, pengaturan, pengendalian dan

pengawasan atas kegiatan pemanfaatan ruang penggunaan sumber

daya alam, barang prasarana, atau fasilitas tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan. Jenis

retribusi perizinan tertentu adalah sebagai berikut:

2) Retribusi izin mendirikan bangunan;

3) Retribusi izin tempat penjualaan minuman beralkohol;

4) Retribusi izin izin gangguan;

5) Retribusi trayek;

6) Retribusi pengambilan hasil hutan.

d. Tata cara pemungutan retribusi daerah

Pemungutan retribusi daerah tidak bisa diborongkan dan dipungut

dengan menggunakan Surat Ketetapan Retribusi Daerah atau dokumen

lain yang dipersamakan. Dalam hal Wajib Retribusi tertentu tidak

membayar tepat pada waktunya atau kurang membayar dikenakan sangsi

administrasi berupa bunga sebesar 2% (dua persen) setiap bulan dari

retribusi yang terutang yang tidak atau kurang dibayar dan ditagih dengan

menggunakan Surat Tagih Retribusi Daerah.

c. Bagian Laba BUMD

Sudah menjadi kewajiban pemerintah daerah dalam menyelenggarakan

kegiatan yang bertujuan untuk memberikan pelayanaan kepada masyarakat.

Kegiatan ini dapat dilakukan atas dasar nirlaba atau atas dasar mencari laba.

Apabila kegiatan yang dilakukan atas dasar nirlaba maka pembiayaannya dari

Anggaran Pendapatan dan Belanja Daerah (APBD), sedangkan jika kegiatan

yang dilakukan atas dasar mencari laba maka pembiayaan kegiataan itu

Undang-undang yang menjadi dasar pendirian perusahaan daerah ini

adalah Undang-Undang Nomor 5 Tahun 1974 tentang Perusahaan Daerah,

yang tujuannya untuk turut serta melaksanakan pembangunan daerah

khususnya, dan pembangunan ekonomi nasional umumnya, dalam rangka

ekonomi terpimpin untuk memenuhi kebutuhan masyarakat dengan

mengutamakan indutrialisasi dan ketentraman serta kesenangan kerja dalam

perusahaan, menuju masyarakat yang adil dan makmur. Jernis-jenis perusahaan

daerah yang terdapat di Indonesia meliputi kegiatan :

1) Penyediaan air minum;

2) Pengelolaan persampahaan;

3) Pengelolaan air kotor;

4) Rumah pemotongan hewan;

5) Pengelolaan pasar;

6) Pengelolaan objek wisata;

7) Pengelolaaan sarana wisata;

8) Perbankan dan pengkreditan;

9) Penyediaan perumahaan dan permukiman;

10)Penyediaan transportasi;

11)Industri lainnya;

d. Penerimaan dari Dinas-Dinas

Penerimaan dari Dinas-dinas menurut Undang-Undang Nomor 5 Tahun

1974 tentang Pokok-pokok Pemerintah Daerah adalah penerimaan dari

Dinas-dinas yang tidak merupakan penerimaan dari pajak dan retribusi daerah,

misalnya dinas Pertanian, dinas peternakan, dinas kesehatan, dan lain-lain.

Dinas-dinas daerah bertugas dan berfungsi untuk memberikan pelayanan

kepada masyarakat tanpa memperhitungkan untung dan rugi, tetapi dalam

batas-batas tertentu dapat didayagunakan dan bertindak sebagai organisasi

ekonomi dan pelayanan jasa. Sekalipun dinas-dinas daerah telah ditetapkan

sebagai salah satu sumber Pendapatan Asli Daerah (PAD), tetapi tidak berarti

sumbangan riil yang diberikan sektor ini cukup besar karena dalam kenyataan

sektor ini hanya sedikit memberikan kontribusi bagi Pendapatan Asli Daerah.

e. Penerimaan Lain-lain yang Sah (Other receips)

Penerimaan lain-lain terdiri dari hasil penjualan milik daerah, misalnya

penjualan barang-barang bekas, cicilan kendaraan bermotor roda empat dan

roda dua, cicilan rumh yang dibangun oleh pemerintah daerah, penerimaan jasa

daerah (Kas Giro) dan lain-lain. Penerimaan daerah dari sektor ini memiliki

proporsi yang lebih kecil dibandingkan dengan penerimaan daerah dari sektor

pajak daerah, retribusi daerah dan penerimaan dari dinas-dinas. Bagi daerah

pemasukan kas daerah dari sumber penerimaan lain-lain memang tidak begitu

besar tetapi diharapkan dapat memberikan sumbangan untuk membiayai

2. Dana Perimbangan

Berdasarkan Pasal 1 butir 18 Undang-Undang No.33 Tahun 2004 disebutkan

dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Perimbangan keuangan antara pemerintah pusat dan

daerah adalah merupakan suatu sistem pembiayaan penyelenggaraan pemerintah

dalam kerangka negara kesatuan yang mencakup pembagian keuangan antara

pemerintah pusat dan daerah serta pemerataan antara daerah secara proporsional,

demokratis, adil, dan transparan, dengan pemperhatikan potensi, kondisi, dan

kebutuhan daerah, sejalan dengan kewajiban dan pembagian kewenangan serta

tata cara penyelenggaraan kewenangan tersebut.

Susunan dana perimbangan menurut pasal 10 ayat (1) dan (2)

Undang-Undang No.33 tahun 2004 adalah sebagai berikut.

a. Dana Bagi Hasil

Dana Bagi Hasil adalah salah satu komponen Dana Perimbangan yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan

perhitungan alokai keuangan berdasarkan angka prosentase dari daerah

penghasil untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Dana Bagi Hasil terdiri dari dana Bagi Hasil Pajak (DBH-P)

b. Dana Alokai Umum (DAU)

DAU adalah dana yang bersumber dari pendapatan APBN, yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk mendanai kebutuhan derah dalam rangka pelaksanaan desentralisasi.

c. Dana Alokasi Khusus (DAK)

DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada dearah tertentu dengan tujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

3. Lain-lain Pendapatan Daerah yang Sah

Lain-lain Pendapatan terdiri dari pendapatan hibah dan pendapatan dana

darurat. Hibah adalah penerimaan daerah yang berasal dari pemerintah negara

asing, badan/lembaga asing, badan/lembaga internasional, pemerintah,

badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah

maupun barang dan/atau jasa, termasuk tenaga ahli dan pelatihan yang tidak

perlu dibayar kembali. Dana darurat adalah dana yang berasal dari APBN yang

dialokasikan kepada daerah yang mengalami bencana nasional, peristiwa luar

biasa, dan/atau krisis solvabilitas.

C. Anggaran Pendapatan dan Belanja Daerah (APBD)

a. Anggaran adalah suatu rencana financial yang biasanya mencakup jangka

waktu satu tahun dan merupakan alat perencanaan jangka pendek dan

pengendalian organisasi (Anthony & Govindarajan, 1998);

b. Anggaran adalah suatu rencana terinci yang disusun secara sistematis dan

dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan

uang, untuk menunjukkan perolehan dan penggunaan sumber-sumber dari

suatu organisasi dalam jangka waktu tertenu, biasanya satu tahun (Suriyono,

2000);

c. Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran

financial (Mardiasmo, 2001).

1. Anggaran Sektor Publik

Dalam organisasi sektor publik anggaran merupakan instrumen

akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program

yang dibiayai dengan uang publik. Penganggaran dalam organisasi sektor publik

merupakan aktivitas yang penting karena berkaitan dengan proses penentuan

alokasi dana untuk setiap program maupun aktivitas.

Anggaran sektor publik dapat berfungsi sebagai berikut.

1) Alat perencanaan (Planning tool)

Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan

dilakukan oleh pemerintah, beberapa biaya yang dibutuhkan, dan berapa hasil

2) Alat pengendalian (Control tool)

Anggaran sektor publik berfungsi sebagai instrumen yang dapat

mengendalikan terjadinya pemborosan-pemborosan pengeluaran;

3) Alat kebijakan fiscal (Fiscal tool)

Anggaran sektor publik digunakan sebagai instrumen yang dapat

mencerminkan arah kebijakan fiskal pemerintah, sehingga dapat dilakukan

prediksi-prediksi dan estimasi ekonomi, yang akan mendorong, memfasilitasi,

dan mengkoordinasikan kegiatan ekonomi masyarakat sehingga dapat

mempercepat pertumbuhan ekonomi;

4) Alat politik (Political tool)

Anggaran sektor publik merupakan dokumen politik berupa komitmen

dan kesepakatan antara pihak eksekutif dan legislatif atas penggunaan dana

publik;

5) Alat koordinasi dan komunikasi. (Coordination and Communication tool)

Anggaran sektor publik merupakan instrumen untuk melakukan koordinasi

antar bagian dalam pemerintahan;

6) Alat penilaian kinerja (Performance measurement tool)

Anggaran sektor publik merupakan wujud komitmen dari pihak eksekutif

sebagai pemegang anggaran kepada pihak legislatif sebagai pemegang

7) Alat pemotivasi (Motivation tool)

Anggaran sektor publik dapat memotivasi pihak eksekutif beserta stafnya

untuk bekerja sevara ekonomis, efektif dan efisien dalam mencapai target dan

tujuan organisasi yang telah ditetapkan;

8) Alat untuk menciptakan ruang publik (Public shhere)

Anggaran sektor publik merupakan wadah untuk menampung aspirasi dari

kelompok masyarakat.

Jenis anggaran sektor publik dibedakan menjadi dua, yaitu.

1) Anggaran operasional, yaitu anggaran yang berisi rencana kebutuhan sehari-hari oleh pemerintah pusat/daerah untuk menjalankan kegiatan pemerintahan.

Belanja operasi merupakan bagian dari anggaran operasional . belanja operasi

adalah belanja yang manfaatnya hanya untuk satu periode anggaran dan tidak

dimaksudkan untuk menambah aset pemerintahan. Klasifikasi belanja operasi

antara lain meliputi belanja pegawai, belanja barang noninventasi, pembayaran

bunga utang, subsidi dan belanja operasional.

2) Anggaran modal atau investasi, yaitu anggaran yang berisi rencana jangka panjang dan pembelanjaan aktiva tetap. Belanja modal merupakan bagian dari

anggarn modal/investasi. Belanja modal adalah belanja yang dilakukan untuk

investasi permanan, aset tetap, dan aset berwujud lainnya dalam menunjang

2. Anggaran Pendapatan dan Belanja Daerah

Pengertian Anggaran Pendapatan dan Belanja Daerah menurut Undang-Undang

Republik Indonesia Nomor 25 Tahun 1999 yang telah diudah, Undang-Undang

Republik Indonesia Nomor 33 Tahhun 2004 adalah suatu rencana keuangan

tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah

daerah dan Dewan Perwakilan Rakyat Daerah dan ditetapkan dengan peraturan

daerah.

Pengertian APBN menurut Mamesah (1995: 20) adalah rencana operasional

keuangan pemerintah daerah, dimana disatu pihak menggambarkan perkiraan

pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan

proyek-proyek daerah dalam satu tahun anggaran tertentu, dan dipihak lain menggambarkan

perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi

pengeluaran-pengeluaran yang dimaksud.

Anggaran Pendapatan Belanja Daerah terdiri atas:

1. Anggaran pendapatan, yang terdiri dari Pendapatan Asli Daerah (PAD), yang

meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan

penerimaan lain-lain. Bagian dana perimbangan, yang meliputi Dana Bagi

Hasil, Dana Alokasi Umum(DAU) dan Dana Alokasi Khusus (DAK). Lain-lain

pensapatan yang sah seperti dana hibah atau dana darurat.

2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau

pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang

bersangkutan maupun tahun-tahun anggaran tahun berikutnya

Menurut Mamesah (1995:20-21) definisi tersebut diatas mengandung unsur

sebagai berikut.

1. Rencana pengeluaran daerah yang mengambarkan adanya aktivitas atau

kegiatan-kegiatan yang dilaksanakan, yang telah diuraikan secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi

biaya-biaya yang berhubungan dengan aktivitas tersebut. Biaya-biaya yang ada

merupakan batas maksimal pegeluaran-pengeluaran yang akan dilaksanakan.

3. Dituangkan dalam bentuk angka, jenis kegiatan dan jenis proyek.

4. Untuk keperluan satu tahun anggaran, yaitu 1 April sampai 31 Maret tahun

berikutnya dan untuk tahun anggaran 2000, yaitu 1 Januari sampai dengan 31

Desember.

Fungsi dari APBD menurut Mamesah (1995: 18), sebagai berikut.

1. Menentukan jumlah pajak yang dibebankan pada rakyat daerah yang

bersangkutan.

2. Merupakan suatu saran untuk mewujudkan otonomi yang nyata dan

bertanggung jawab.

3. Memberi isi dan arti kepada tanggung jawab pemerintah daerah umumnya dan

kepala daerah khususnya karena APBD itu menggambarkan seluruh

4. Merupakan suatu sarana untuk melakukan pengawasan terhadap pemerintah

daerah dengan cara yang lebih mudah dan berhasil guna.

5. Merupakan suatu pemberian kuasa kepada kepala daerah di dalam batas-batas

tertentu.

D. Kinerja Sektor Publik

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi

organisasi yang tertuang dalam strategic planning suatu organisasi (IAI, 2002:4). Kinerja biasa juga disebut performance (prestasi kerja), kinerja menurut Suyadi (1992:2) adalah hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan

tanggungjawab masing-masing, dalam rangka mencapai tujuan organisasi yang

bersangkutan secara legal, tidak melanggar hukum, dan sesuai dengan moral maupun

etika.

Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat

keberhasilan individu maupun kelompok individu. Kinerja bisa diketahui hanya jika

individu atau kelompok individu tersebut mempunyai kriteria keberhasilan yang

telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target

tertentu yang hendak dicapai. Tanpa ada tujuan atau target, kinerja seseorang atau

1. Pengukuran Kinerja

Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas; efisiensi penggunaan sumber daya dalam

menghasilkan barang dan jasa; hasil kegiatan dibandingkan dengan maksud yang

diinginkan; dan efektivitas tindakan dalam mencapai tujuan (Robertson,2002)

Sementara menurut Lohman (2003) pengukuran kinerja merupakan suatu

aktivitas penilaian pencapaian target-target tertentu yang diderivasi dari tujuan

strategis organisasi. Whittaker (BPKP, 2000) menjelaskan bahwa pengukuran kinerja

merupakan suatu alat menajemen yang digunakan untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas.

Berdasarkan berbagai definisi di atas, dapat disimpukkan elemen pokok suatu

pengukuran kinerja antara lain:

1. menetapkan tujuan, sasaran, dan stretegi organisasi;

2. merumuskan indicator dan ukuran kinerja;

3. mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi;

4. evaluasi kinerja (feedback, penilaian kemajuan organisasi, meningkatkan kualitas pengambilan keputusan dan akuntabilitas)

2. Manfaat Pengukuran Kinerja Sektor Publik

Sektor publik tidak bisa lepas dari kepentingan umum sehingga pengukuran

kinerja mutlak diperlukan untuk mengetahui seberapa berhasil misi sektor publik

perspektif internal organisasi, pengukuran kinerja juga sangat bermanfaat untuk

membantu kegiatan manajerial keorganisasian. Berikut manfaat pengukuran kinerja

baik untuk internal maupun eksternal organisasi sektor publik (BPKP,2000).

1. memastikan pemahaman para pelaksana akan ukuran yang digunakan untuk

pencapaian kinerja;

2. memastikan tercapainya rencana kinerja yang telah disepakati;

3. memantau dan mengevaluasi pelaksanaan kinerja dan membandingkannya

dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja;

4. memberikan penghargaan dan hukuman yang obyektif atas prestasi pelaksana

yang telah diukur sesuai dengan sistem pengukuran kinerja yang telah

disepakati;

5. menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya

memperbaiki kinerja organisasi;

6. mengidetifikasikan apakah kepuasan pelanggan sudah terpenuhi;

7. membantu memahami proses kegiatan instansi pemerintah;

8. memastikan bahwa pengambilan keputusan dikasanakan secara obyektif;

9. menunjukan peningkatan yang perlu dilaksanakan;

10.mengungkapkan permasalahan yang terjadi.

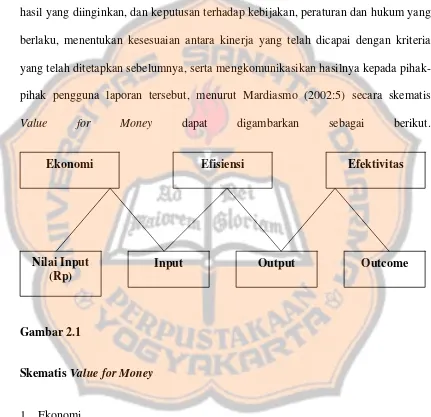

E. Value For Money

menggambarkan kinerja entitas atau fungsi yang diaudit. Definisi audit kinerja

menurut Malan (Mardiasmo 2002:179-180) adalah suatu proses sistimatis untuk

memperoleh dan mengevaluasi bukti secara objektif, agar dapat melakukan penilaian

secara indipenden atas ekonomi dan efisiensi operasi, efektivitas dalam pencapaian

hasil yang diinginkan, dan keputusan terhadap kebijakan, peraturan dan hukum yang

berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria

yang telah ditetapkan sebelumnya, serta mengkomunikasikan hasilnya kepada

pihak-pihak pengguna laporan tersebut, menurut Mardiasmo (2002:5) secara skematis

Value for Money dapat digambarkan sebagai berikut.

Ekonomi Efektivitas

Output Input

Nilai Input (Rp)

Outcome Efisiensi

Gambar 2.1

Skematis Value for Money

1. Ekonomi

Ekonomi berkaitan dengan pemilihan dan penggunaan sumber daya dengan

kuantitas dan kualitas tertentu pada harga yang paling rendah. Ekonomi merupakan

Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir

sumber-sumber input yang digunakan yaitu dengan menghindari pengeluaran yang

boros dan tidak produktif.

2. Efisiensi

Menurut Anthony (1993:203) efisiensi adalah perbandingan antara keluaran dan

masukan, atau jumlah keluaran yang dihasilkan dari suatu unit input yang digunakan.

Berhubungan erat dengan konsep efektivitas, yaitu rasio yang membandingkan

antara output yang dihasilkan terhadap input yang digunakan. Proses kegiatan

operasional dapat dilakukan secara efisien apabila suatu target kinerja tertentu

(outcome) dapat dicapai dengan menggunakan sumber daya dan biaya yang serendah-rendahnya.

Suatu pusat pertanggungjawaban dikatakan efisien, jika pusat

pertanggungjawaban tersebut:

1) menggunakan sumber atau biaya atau masukan lebih kecil untuk menghasilkan

keluaran yang lebih besar;

2) menggunakan sumber atau biaya atau masukan sama untuk menghasilkan

keluaran yang lebih besar.

Pada kebanyakan pusat pertanggungjawaban, pengukuran efisiensi dapat

dikembangkan dengan cara membandingkan antara kenyataan biaya yang digunakan

dengan standar pembiayaan yaitu gambaran tingkat biaya tertentu yang dapat

mengekspresikan berapa besar biaya yang diperlukan untuk menghasilkan sejumlah

perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang

telah ditetapkan.

3. Efektivitas

Menurut Anthony (1993:203) efektifitas adalah hubungan antara keluaran suatu

pusat tanggung jawab dengan sasaran yang harus dicapainya, semakin besar

kontribusi keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka

dapat dikatakan semakin efektif pula unit tersebut.

Unit-unit kerja dalam organisasi selain efisien harus efektif karena keduanya

merupakan hal yang harus dipenuhi dan tidak dapat dipilah-pilah. Pusat

pertanggungjawaban yang efektif adalah unit kerja yang mampu mempergunakan

sedikit mungkin bahan masukan atau sumber daya untuk mencapai suatu tingkat

keluaran atau hasil tertentu, seandainya tingkat keluaran dari unit kerja tidak

mencukupi untuk mencapai sasaran yang telah ditetapkan sebagai kontribusi dari unit

kerjanya, maka dikatakan bahwa unit kerja tersebut tidak atau kurang efektif.

Merupakan kaitan atau hubungan antara keluaran suatu pusat

pertanggungjawaban dengan tujuan atau sasaran yang harus dicapainya. Efektivitas

dalam pemerintah daerah dapat diartikan sebagai penyelesaian kegiatan tepat pada

waktunya dan didalam batas anggaran yang tersedia, dapat berarti pula mencapai

tujuan dan sasaran seperti yang telah direncanakan. Efektivitas Pendapatan Asli

Daerah (PAD) yaitu menggambarkan kemampuan pemerintah daerah dalam

merealisasikan PAD yang direncanakan, dibandingkan dengan target yang ditetapkan

4. Audit Ekonomi dan Efisiensi

Audit ekonomi dan efisiensi ditujukan pada pengeluaran yang dianggap tidak

perlu, sia-sia, tidak bermanfaat atau berlebihan, dan perjanjian keuangan dianggap

merugikan. The General Accounting Office Standards (1994) menegaskan bahwa audit ekonomi dan audit efisiensi dilakukan dengan mempertimbangkan:

1) mengikuti ketentuan pelaksanaan pengadaan yang sehat;

2) melakukan pengadaan sumber daya sesuai dengan kebutuhan pada biaya

terendah;

3) melindungi dan memelihara semua sumber daya yang ada secara memadai;

4) menghindari duplikasi pekerjaan atau kegiatan yang tanpa tujuan atau kurang

jelas tujuannya;

5) menghindari adanya pengangguran sumber daya atau jumlah pegawai yang

berlebihan;

6) menggunakan prosedur kerja yang efisien;

7) menggunakan sumber daya yang minimum dalam menghasilkan atau

menyerahkan barang/jasa dengan kuantitas dan kualitas yang tepat;

8) mematuhi peraturan perundang-undangan yang berkaitan dengan perolehan,

pemeliharaan dan penggunaan sumber daya negara;

9) melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai

5. Audit Efektivitas

Audit efektivitas bertujuan untuk menentukan.

1) tingkat pencapaian hasil atau manfaat yang diinginkan;

2) kesesuaian hasil dengan tujuan yang ditetapkan sebelumnya;

3) apakah entitas yang diaudit telah mempertimbangkan alternatif yang

memberikan hasil yang sama dengan biaya yang paling rendah.

Secara lebih rinci, tujuan pelaksanaan audit efektivitas atau audit program adalah

1) menilai tujuan program, baik yang baru maupun yang sudah perjalan, apakah

sudah memadai dan tepat;

2) menentukan tingkat pencapaian hasil suatu program yang diinginkan;

3) menilai efektivitas program dan atau unsur-unsur program secara

terpisah/sendiri-sendiri;

4) mengidentifikasi faktor yang menghambat pelaksanaan kinerja yang baik dan

memuaskan;

5) menentukan apakah manajemen telah mempertimbangkan alternatif untuk

melaksanakan program yang mungkin dapat memberikan hasil yang lebih

baik dan dengan biaya yang lebih rendah;

6) menentukan apakah program tersebut saling melengkapi, tumpang-tindih atau

bertentangan dengan program lain yang terkait;

7) mengidentifikasi cara untuk dapat melaksanakan program tersebut dengan

lebih baik;

8) menilai ketaatan terhadap peraturan perundang-undangan yang berlaku untuk

9) menilai apakah sistem pengendalian manajemen sudah cukup memadai untuk

mengukur, melaporkan dan memantau tingkat efektivitas program.

Menurut Mardiasmo (2002:13) secara garis besar pengukuran kinerja

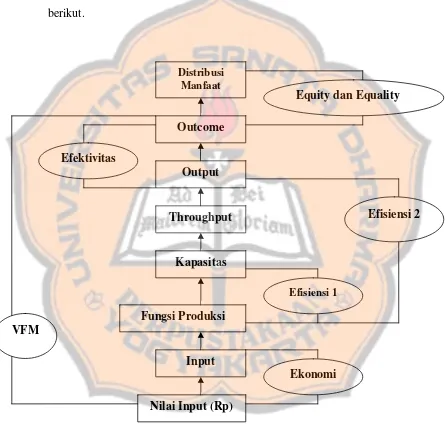

menggunakana metode Value for Money mengandung elemen-elemen sebagai berikut.

Distribusi Manfaat

Outcome

Gambar 2.2

Elemen-elemen Pengukuran Kinerja Value For Money

Output

Throughput

Fungsi Produksi

Equity dan Equality

Efisiensi 2 Efektivitas

Kapasitas

Nilai Input (Rp) Input

Efisiensi 1

VFM

Dalam pengukuran kinerja sektor publik menggunakan Value for Money menurut Merdiasmo (2006:184), secara umum ada tiga kategori kegiatan yang dilakukan yaitu.

1. ‘By-product’ VFM work

Pekerjaan VFM audit yang merupakan tujuan sekunder di samping

pekerjaan-pekerjaan utama yang lebih penting, pekerjaan ini biasanya kurang

terstruktur dibandingkan dengan kegiatan/tugas yang lainnya. Tipe pekerjaan ini

biasanya berupaya untuk mencari penghematan dengan jalan melakukan sedikit

perubahan dalam praktik kerja. Perubahan yang dilakukan mungkin hanya

sebagian kecil tapi seringkali memiliki manfat yang substansial.

2. An ‘Arrangement Review’

Pekerjaan VFM audit yang dilakukan untuk menjamin/memastikan bahwa

klien telah melakukan tugas administrasi yang diperlukan untuk mencapai VFM.

Dalam organisasi yang memberikan jasa yang komplek, operasi yang ekonomis,

efisien, dan efektif hanya dapat dilakukan jika terdapat serangkaian teraturan

formal untuk mengontrol penggunaan sumber daya. Auditor dapat mengecek dan

menilai keberadaan peraturan formal semacam ini. Arrangement Review akan memberikan gambaran bagi auditor untuk me-Review kinerja dan mereview jasa-jasa tertentu.

3. Performance Review

Pekerjaan yang dilakukan untuk menilai secara objektif VFM yang telah

dicapai dengan kinerja masa lalu, target yang telah ditetapkan sebelumnya atau

kinerja organisasi sejenis lainnya.

Indikator efisiensi dan efektivitas harus digunakan secara bersama-sama,

karena di satu pihak, mungkin pelaksanaannya sudah dilakukan secara ekonomis

dan efisie akan tetapi output yang dihasilkan tidak sesuai dengan target yang

diharapkan, begitu juga sebaliknya. Jika program dapat dilakukan dengan efisien

dan efektif maka program tersebut dapat dikatakan cost-effectivenes. Menurut Mardiasmo (2006:182) langkah-langkah pengukuran Value for Money adalah sebagai berikut.

Nilai Input

EKONOMI (hemat)

Outcome Input Proses Output

EFISIENSI (berdaya guna)

EFEKTIVITAS (berhasil guna)

Cost- Effectiveness

Tujuan (Rp)

Gambar : 2.3