ANALISIS UNSUR-UNSUR SISTEM PENGENDALIAN

INTERN SISTEM PENGADAAN DAN PEMAKAIAN

OBAT DAN ALAT KESEHATAN

Studi Kasus pada RS Panti Rini Kalasan YogyakartaSKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Andreas Bayu Wicaksono NIM : 082114038

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS UNSUR-UNSUR SISTEM PENGENDALIAN

INTERN SISTEM PENGADAAN DAN PEMAKAIAN

OBAT DAN ALAT KESEHATAN

Studi Kasus pada RS Panti Rini Kalasan YogyakartaSKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Andreas Bayu Wicaksono NIM : 082114038

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“

DOA DAPAT MERUBAH SEGALA SESUATU

”

~anon~

“SEBAB KETIKA AKU LEMAH, AKU KUAT”

~St. Paulus~

Skripsi ini kupersembahkan kepada:

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS UNSUR-UNSUR SISTEM PENGENDALIAN INTERN SISTEM PENGADAAN DAN PEMAKAIAN

OBAT DAN ALAT KESEHATAN

(Studi Kasus pada RS Panti Rini Kalasan Yogyakarta)

yang diuji pada tanggal 12 Juni 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 28 Juni 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Andreas Bayu Wicaksono

NIM : 082114038

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Analisis Unsur-Unsur Sistem Pengendalian Intern Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan (Studi Kasus pada RS Panti Rini Kalasan Yogyakarta)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan tidak mempublikasikannya di internet atau media lain untuk kepentingan akademis perlu meminta izin dari penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 28 Juni 2013 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas limpahan berkat dan rahmat-Nya, yang tiada henti sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi dengan judul “Analisis Unsur-Unsur Sistem Pengendalian Intern Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan” ini dibuat untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini tidak mungkin dapat terselesaikan. Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Tuhan Yesus Kristus yang selalu setia menerangi dengan kasih-Nya yang melimpah selama penulisan skripsi ini.

2. Dr. Ir. Paulus Wiryono Priyatamtama, S.J. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. Herry Maridjo, M.Si.selaku Dekan Fakultas Ekonomi Sanata Dharma Yogyakarta.

viii

5. Drs. Yusef Widya Karsana, M.Si.,Akt.,QIA selaku dosen pembimbing akademik Universitas Sanata Dharma Yogyakarta.

6. Dr. Fr. Ninik Yudianti, M.Acc.,QIA selaku dosen pembimbing yang dengan sabar dan teliti membimbing dan memberi masukan dalam penyusunan skripsi ini.

7. Dr. FA. Joko Siswanto, M.M.,Akt.,QIA dan Drs. Y.P Supardiyono , M.Si., Akt., QIA selaku dosen penguji yang telah sabar dalam menguji dan memberikan pengetahuan yang sangat berarti bagi penulis.

8. Antonius Diksa Kuntara, S.E.,MFA.,QIA yang telah membantu dan memberikan semangat kepada penulis.

9. Nicko Kornelius Putra, S.E yang membantu memberikan referensi-referensi yang sangat berguna pada saat penulis mengerjakan skripsi. 10.Dosen-dosen dan seluruh staf karyawan Fakultas Ekonomi Universitas

Sanata Dharma.

11.Bapak A. Eko Edy Santoso, Ibu Yohana Murniati, Bernardus Unggul Nugroho tercinta yang selalu memberikan dukungan dan semangat tanpa mengenal lelah.

12.Silvia Galuh Oktaviani tercinta yang selalu memberikan dukungan dalam segala situasi dan kondisi yang dihadapi penulis.

ix

Yogyakarta, untuk masukan, nasehat, serta pengorbanan waktu yang telah diberikan untuk penulis.

14.Om Yosef, Mbak Uting, Mbak Sisil, Mbak Bety dan Mbak Retno, terima kasih atas bantuan dan pengorbanan waktu yang diberikan untuk penulis.

15.Caecil, Pipin, Unggara, Pandu, Ucup, Hiro, Jefry, Christo, Andre, Dicky, Sigit, Junita dan semua rekan-rekan yang membantu penulis dalam berdiskusi bersama mengenai materi dan hiburannya. Terima kasih atas doa dan dukungannya.

16.Teman-teman mahasiswa Akuntansi angkatan 2008 terutama teman-teman kelas MPT yang selalu bersama dalam menghadapi masalah. 17.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 28 Juni 2013

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xvii

HALAMAN DAFTAR LAMPIRAN ... xviii

ABSTRAK ... xix

ABSTRACT ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan... 4

xi

A. Sistem dan Sistem Akuntansi ... 6

B. Unsur-unsur Sistem Akuntansi ... 8

C. Sistem Akuntansi Persediaan ... 9

D. Sistem Pengendalian Intern ... 26

BAB III METODE PENELITIAN ... 36

A. Jenis Penelitian... 36

B. Objek dan Subjek Penelitian ... 36

C. Teknik Pengumpulan Data ... 37

D. Teknik Analisis Data ... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ... 49

A. Sejarah Umum Rumah Sakit Panti Rini... 49

B. Pengembangan Rumah Sakit Panti Rini... 50

C. Visi dan Misi Rumah Sakit Panti Rini... 51

D. Falsafah dan Nilai Rumah Sakit Panti Rini... 51

E. Motto dan Tujuan Rumah Sakit Panti Rini ... 52

F. Fasilitas Rumah Sakit Panti Rini... 52

G. Struktur Organisasi... 53

H. Personalia ... 60

BAB V ANALISIS DATA DAN PEMBAHASAN ... 62

A. Deskripsi Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan pada RS Panti Rini Kalasan Yogyakarta... 62 1. Deskripsi Fungsi yang Terkait Dalam Sistem Pengadaan

xii

RS Panti Rini Kalasan Yogyakarta... 62 2. Deskripsi Jaringan Prosedur yang Membentuk Sistem

Pengadaan dan Pemakaian Obat dan Alat

Kesehatan pada RS Panti Rini Kalasan Yogyakarta... 65 3. Deskripsi Dokumen yang Digunakan dalam Sistem

Pengadaan dan Pemakaian Obat dan Alat

Kesehatan pada RS Panti Rini Kalasan Yogyakarta... 70 4. Deskripsi Catatan Akuntansi yang Digunakan dalam

Sistem Pengadaan dan Pemakaian Obat dan Alat

Kesehatan pada RS Panti Rini Kalasan Yogyakarta... 76 5. Deskripsi Bagan Alir Dokumen ... 79 B. Deskripsi Unsur-Unsur Sistem Pengendalian Intern Sistem

Pengadaan dan Pemakaian Obat dan Alat Kesehatan pada

RS Panti Rini Kalasan Yogyakarta ... 96 1. Deskripsi Struktur Organisasi yang Memisahkan

Tanggung Jawab Secara Tegas ... 96 2. Deskripsi Sistem Otorisasi dan Prosedur Pencatatan ... 100 3. Deskripsi Praktik yang Sehat dalam Melaksanakan Tugas

dan Fungsi Setiap Unit Organisasi ... 106 4. Deskripsi Karyawan yang Mutunya Sesuai dengan

xiii

Pengendalian Intern Antara Teori dan Praktik pada Sistem Pengadaan danPemakaian Obat dan Alat Kesehatan pada

RS Panti Rini Kalasan Yogyakarta... 113

BAB VI PENUTUP ... 119

A. Kesimpulan ... 119

B. Keterbatasan Penelitian ... 119

C. Saran ... 120

DAFTAR PUSTAKA ... 122

xiv

DAFTAR TABEL

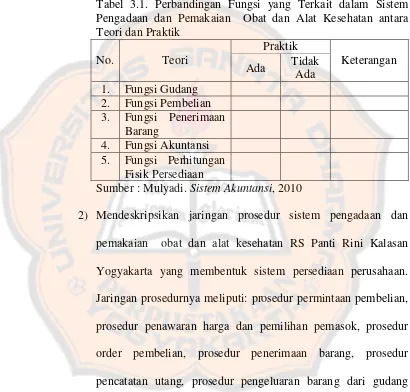

Halaman Tabel 3.1. Perbandingan Fungsi yang Terkait dalam Sistem Pengadaan

dan Pemakaian Obat dan Alat Kesehatan antara

Teori dan Praktik... 39 Tabel 3.2. Perbandingan Jaringan Prosedur yang Membentuk Sistem

Pengadaan dan Pemakaian Obat dan Alat Kesehatan

antara Teori dan Praktik... 40 Tabel 3.3. Perbandingan Dokumen yang Digunakan dalam Sistem

Pengadaan dan Pemakaian Obat dan Alat Kesehatan

antara Teori Dan Praktik... 41 Tabel 3.4. Perbandingan Catatan Akuntansi yang Digunakan dalam

Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik.. ... 42 Tabel 3.5. Rangkuman Struktur Organisasi yang Memisahkan

Tanggungjawab Secara Tegas dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori

dan Praktik... 43 Tabel 3.6. Rangkuman Sistem Otorisasi dan Prosedur Pencatatan dalam

Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik... ... 44 Tabel 3.7. Rangkuman Praktik yang Sehat Dalam Melaksanakan Tugas

xv

dan Pemakaian Obat dan Alat Kesehatan antara Teori

dan Praktik ... 46 Tabel 3.8. Rangkuman Kompetensi Karyawan yang Memadai dalam

Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik ... 47 Tabel 5.1. Perbandingan Fungsi yang Terkait dalam Sistem Pengadaan

dan Pemakaian Obat dan Alat Kesehatan antara

Teori dan Praktik ... 64 Tabel 5.2. Perbandingan Jaringan Prosedur yang Membentuk Sistem

Pengadaan dan Pemakaian Obat dan Alat Kesehatan

antara Teori dan Praktik... 69 Tabel 5.3. Perbandingan Dokumen yang Digunakan dalam Sistem

Pengadaan dan Pemakaian Obat dan Alat Kesehatan

antara Teori dan Praktik ... 73 Tabel 5.4. Perbandingan Catatan Akuntansi yang Digunakan dalam

Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik ... 77 Tabel 5.5. Rangkuman Struktur Organisasi yang Memisahkan

Tanggungjawab Secara Tegas dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori

dan Praktik ... 98 Tabel 5.6. Rangkuman Sistem Otorisasi dan Prosedur Pencatatan dalam

xvi

antara Teori dan Praktik.. ... 103 Tabel 5.7. Rangkuman Praktik yang Sehat Dalam Melaksanakan Tugas

dan Fungsi Setiap Unit Organisasi dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara

Teori dan Praktik ... 108 Tabel 5.8. Rangkuman Kompetensi Karyawan yang Memadai dalam

xvii

DAFTAR GAMBAR

Halaman Gambar 2.1. Prosedur Permintaan dan Pengeluaran Barang Gudang ... 18 Gambar 4.1. Struktur Organisasi RS Panti Rini Kalasan Yogyakarta ... 60 Gambar 5.1. Bagan Alir Sistem Pembelian Obat dan Alat Kesehatan RS

Panti Rini Kalasan Yogyakart... 86 Gambar 5.2. Bagan Alir Pengeluaran Obat dan Alat Kesehatan dari

Gudang Farmasi ke Instalasi Farmasi Rawat Inap RS Panti Rini Kalasan Yogyakarta ... 91 Gambar 5.3. Bagan Alir Pengeluaran Obat dan Alat Kesehatan dari

Instalasi Farmasi Rawat Inap ke Pasien Rawat Inap RS Panti Rini Kalasan Yogyakarta ... 93 Gambar 5.4. Sistem Penghitungan Fisik Persediaan Obat dan Alat

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Daftar pertanyaan wawancara ... 124

Lampiran 2. Dokumen order pembelian... 125

Lampiran 3. Dokumen bukti penerimaan barang gudang perbekalan farmasi... 126

Lampiran 4. Dokumen faktur penjualan dari pemasok ... 127

Lampiran 5. Catatan kartu persediaan barang ... 128

Lampiran 6. Dokumen surat perintah pembayaran ... 129

Lampiran 7. Dokumen bukti kas keluar ... 130

Lampiran 8. Bukti permintaan/pengeluaran barang gudang perbekalan farmasi... 131

xix

ABSTRAK

ANALISIS UNSUR-UNSUR SISTEM PENGENDALIAN INTERN SISTEM PENGADAAN DAN PEMAKAIAN OBAT DAN ALAT KESEHATAN

Studi Kasus pada RS Panti Rini Kalasan Yogyakarta

Andreas Bayu Wicaksono NIM : 082114038

Universitas Sanata Dharma Yogyakarta 2013

Penelitian ini bertujuan untuk mengevaluasi apakah unsur-unsur sistem pengendalian intern pengadaan dan pemakaian obat dan alat kesehatan telah sesuai dengan teori sistem akuntansi persediaan yang ada. Jenis penelitian ini adalah studi kasus dengan objek penelitian unsur-unsur sistem pengendalian intern pada sistem pengadaan dan pemakaian obat dan alat kesehatan pada RS Panti Rini Kalasan Yogyakarta.

Teknik pengumpulan data dilakukan dengan cara wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan dalam menganalisa unsur-unsur sistem pengendalian intern pada sistem pengadaan dan pemakaian obat dan alat kesehatan adalah dengan mendeskripsikan dan membandingkan unsur-unsur sistem pengendalian intern pada sistem pengadaan dan pemakaian obat dan alat kesehatan yang diterapkan RS Panti Rini Kalasan Yogyakarta dengan teori sistem pengendalian intern pada sistem akuntansi persediaan yang sudah dipelajari.

xx

ABSTRACT

INTERNAL CONTROL ELEMENTS ANALYSIS ON THE SYSTEM OF PROCUREMENT AND USAGE OF DRUGS AND MEDICAL DEVICES

Case Study on RS Panti Rini Kalasan Yogyakarta

Andreas Bayu Wicaksono NIM : 082114038 Sanata Dharma University

Yogyakarta 2013

This study is aimed to evaluate whether the elements of the elements on the system of procurement and usage of drugs and medical devices has been in accordance with the existing theory of accounting systems on inventory. This research is a case study with the object of internal control elements on the system of procurement and usage of drugs and medical devices on RS Panti Rini Kalasan Yogyakarta.

The data was collected by interview, observation, and documentation. Data analysis techniques used are description and comparison of the internal control elements analysis on the system of procurement and usage of drugs and medical devices applied to RS Panti Rini Kalasan Yogyakarta with the theory on inventory accounting system that has been studied.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada umumnya, rumah sakit merupakan organisasi yang bertujuan sosial untuk memberikan pelayanan yang baik terhadap masyarakat dengan sarana dan prasarana yang ada. Rumah sakit bertujuan untuk memberikan pelayanan kesehatan dalam bentuk pemeriksaan, tindakan medis, dan perawatan serta tindakan lainnya yang dibutuhkan pasien.

Menurut peraturan menteri kesehatan tahun 1988 No. 159b/Men-Kes/Kes/II/1988 di dalam Bab II Pasal 3 dinyatakan bahwa rumah sakit dapat dimiliki dan diselenggarakan oleh pemerintah atau swasta. Rumah sakit pemerintah dimiliki dan diselenggarakan oleh Departemen Kesehatan, Pemerintah Daerah, ABRI, dan Badan Usaha Milik Negara (BUMN). Sedangkan rumah sakit swasta dimiliki dan diselenggarakan oleh yayasan dan badan hukum lain yang bersifat sosial.

Rumah Sakit Panti Rini termasuk dalam golongan rumah sakit swasta. Rumah Sakit Panti Rini adalah rumah sakit yang didirikan oleh Yayasan Panti Rapih yang diprakarsai oleh suster-suster anggota kongregasi Carolus Boromeus (CB). Rumah Sakit Panti Rini merupakan cabang dari Rumah Sakit Panti Rapih.

tindakan penyelewengan. Jika volume transaksi meningkat dan volumenya banyak, kemungkinan terjadinya kesalahan, pemborosan, dan kecurangan akan bertambah besar. Pengendalian intern yang efektif adalah cara yang dapat digunakan untuk melindungi persediaan dari tindakan penyelewengan. Pengendalian intern dibentuk untuk menjaga kekayaan organisasi. Jika suatu perusahaan tidak menerapkan pengendalian intern yang bagus, maka bisa dikatakan bahwa sistem yang diterapkan perusahaan tidak aman untuk mengantisipasi penyelewengan-penyelewengan yang bisa terjadi.

Persediaan terdiri dari persediaan bahan baku, barang dalam proses, dan barang jadi. Penelitian ini akan menganalisa unsur-unsur sistem pengadaan dan pemakaian obat dan alat kesehatan pada RS Panti Rini Kalasan Yogyakarta dengan cara membandingkan data hasil temuan di lapangan dengan landasan teori. Berdasarkan latar belakang tersebut maka penulis tertarik untuk mengetahui dan mencoba menganalisa apakah Rumah Sakit Panti Rini Kalasan Yogyakarta telah menerapkan unsur-unsur sistem pengendalian intern pengadaan dan pemakaian obat dan alat kesehatan sesuai dengan teori.

B. Rumusan Masalah

C. Batasan Masalah

Dalam penelitian ini, penulis membatasi ruang lingkup permasalahan pada unsur-unsur sistem pengendalian intern sistem pengadaan dan pemakaian obat dan alat kesehatan RS Panti Rini Kalasan yang sistem pembeliannya dengan kredit.

D. Tujuan Penelitian

Tujuan yang ingin penulis capai dari penelitian ini adalah untuk mengetahui apakah unsur-unsur sistem pengendalian intern pengadaan dan pemakaian obat dan alat kesehatan sudah diterapkan sesuai dengan teori.

E. Manfaat Penelitian

1. Bagi RS. Panti Rini

Hasil penelitian ini diharapkan dapat menjadi masukan guna meningkatkan sistem pengendalian intern yang telah diterapkan.

2. Bagi Universitas Sanata Dharma

kegiatan akademik mahasiswa dalam hal memperkaya pengetahuan mengenai unsur-unsur sistem pengendalian intern rumah sakit.

3. Bagi Penulis

Menambah pengalaman dan wawasan, khususnya dalam pelaksanaan unsur-unsur sistem pengendalian intern pengadaan dan pemakaian obat dan alat kesehatan dan sebagai bahan perbandingan antara ilmu yang telah didapat selama mengikuti perkuliahan dengan praktik yang sesungguhnya terjadi di organisasi nonprofit, khususnya rumah sakit.

F. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini menguraikan mengenai latar belakang masalah, batasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini menguraikan tentang sistem, unsur-unsur sistem akuntansi, sistem akuntansi persediaan, dan sistem pengendalian intern.

BAB III : Metode Penelitian

Bab ini menguraikan tentang gambaran umum perusahaan meliputi sejarah umum RS Panti Rini Kalasan Yogyakarta, pengembangan rumah sakti, visi dan misi RS Panti Rini Kalasan Yogyakarta, falsafah dan nilai RS Panti Rini Kalasan Yogyakarta, motto dan tujuan RS Panti Rini Kalasan Yogyakarta, fasilitas RS Panti Rini Kalasan Yogyakarta, struktur organisasi, dan personalia.

BAB V : Analisis Data dan Pembahasan

Bab ini menguraikan mengenai deskripsi dan perbandingan unsur-unsur sistem pengendalian intern pada sistem pengadaan dan pemakaian obat dan alat kesehatan pada RS Panti Rini Kalasan Yogyakarta

BAB VI : Penutup

6

BAB II

LANDASAN TEORI

A. Sistem dan Sistem Akuntansi

1. Definisi Sistem & Sistem Akuntansi

Menurut Mulyadi (2010:2), “Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama

untuk mencapai tujuan tertentu.”

Dari definisi yang telah diuraikan di atas, maka dapat disimpulkan bahwa sistem merupakan gabungan antara berbagai unsur-unsur atau unit-unit yang saling berhubungan antara unit yang satu dengan unit yang lainnya, yang memiliki fungsi untuk mencapai hasil yang diinginkan. Suatu sistem dapat dikatakan kegiatan yang dilakukan berulang-ulang dengan mengikuti suatu prosedur guna mencapai tujuan dari pembuatan sistem tersebut.

Menurut Mulyadi (2010:3), “Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.”

2. Karakteristik Sistem

Dalam sebuah sistem mempunyai ciri-ciri sistem yang mendukung terbentuknya sebuah sistem, dan pada ciri-ciri sistem terbagi menjadi enam bagian seperti yang di kemukakan dibawah ini.

Menurut Jogiyanto (2005:3), suatu sistem mempunyai karakteristrik atau sifat-sifat tertentu, sebagai berikut:

a. Komponen-komponen sistem (components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerjasama membentuk satu kesatuan.

b. Batasan sistem (boundary)

Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. c. Lingkungan luar sistem (environtments)

Lingkungan luar dari suatu sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem.

d. Penghubung sistem (interface)

Penghubung merupakan media penghubung antara satu subsistem dengan subsistem lainnya.

e. Masukan sistem (input)

Suatu sistem harus memiliki suatu bagian pengolah yang akan merubah masukan menjadi keluaran.

g. Keluaran sistem (output)

Keluaran sistem adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna.

h. Sasaran sistem (objectives)

Suatu sistem pasti mempunyai sasaran, kalau sistem tidak mempunyai sasaran maka operasi sistem tidak ada gunannya.

B. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (2010:3-5), unsur suatu sistem akuntansi pokok adalah:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Dalam sistem akuntansi secara manual, media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi dengan komputer, digunakan berbagai macam media untuk memasukkan data ke dalam sistem pengolahan data, contohnya keyboard.

b. Jurnal

dan data lainnya. Di dalam jurnal data keuangan digolongkan sesuai dengan informasi yang akan disajikan dalam laporan keuangan.

c. Buku besar

Buku besar terdiri dari berbagai rekening yang digunakan dalam meringkas data keuangan yang telah dicatat sebelumnya di dalam jurnal.

d. Buku pembantu

Buku pembantu merupakan rincian dari buku besar. Transaksi pertama kali dicatat di buku pembantu dan dipindah ke buku besar jika akan membuat laporan keuangan.

e. Laporan

Laporan berisi informasi yang merupakan keluaran dari sistem akuntansi yang sudah diolah terlebih dahulu. Laporan dapat berupa hasil cetak komputer dan softcopy yang dapat dilihat dari media seperti komputer.

C. Sistem Akuntansi Persediaan

1. Pengertian Sistem Akuntansi Persediaan

retur pembelian. Dalam perusahaan dagang, persediaan hanya terdiri dari satu golongan, yaitu persediaan barang dagangan, yang merupakan barang yang dibeli untuk dijual kembali. Persediaan merupakan unsur aktiva yang disimpan dengan tujuan untuk dijual dalam kegiatan bisnis yang normal atau barang-barang yang akan dikonsumsi dalam pengolahan produk yang akan dijual. Perusahaan harus dapat memperkirakan jumlah persediaan yang ada di perusahaannya. Persediaan di perusahaan tidak boleh ada terlalu banyak dan tidak boleh ada terlalu sedikit pula. Karena akan mempengaruhi jumlah biaya yang harus dikeluarkan untuk persediaan tersebut.

Persediaan mempunyai beberapa fungsi penting bagi perusahaan, yaitu:

a. agar dapat memenuhi permintaan yang diantisipasi akan terjadi, b. untuk menyeimbangkan produksi dengan distribusi,

c. untuk memperoleh keuntungan dari adanya potongan, karena membeli dalam jumlah yang banyak maka akan ada diskon, d. untuk menghindari kekurangan persediaan yang dapat terjadi

karena cuaca buruk,

e. untuk menjaga kelangsungan operasi dengan cara persediaan dalam proses.

pembelian, penjualan, dan persediaan. Biaya persediaan bahan baku atau barang yang dibeli untuk kemudian dijual kembali, biaya termasuk pengiriman, penerimaan, penyimpanan dan seluruh biaya yang terjadi sampai barang siap untuk dijual.

2. Fungsi yang Terkait dalam Sistem Akuntansi Persediaan a. Fungsi Gudang

Fungsi gudang bertanggungjawab penuh dalam semua kegiatan penyimpanan barang persediaan di gudang dan fungsi gudang juga bertanggungjawab pada sistem perhitungan fisik dimana fungsi gudang harus melakukan penyesuaian data kuantitas persediaan yang dicatat pada kartu gudang berdasarkan hasil fisik persediaan. b. Fungsi Pembelian

Fungsi pembelian bertanggungjawab terhadap persediaan barang yang sudah menipis atau hampir habis kepada suplier.

c. Fungsi Penerimaan Barang

Fungsi penerimaan barang bertanggungjawab untuk melakukan pemeriksaan terhadap jenis, mutu, kualitas, dan kuantitas barang yang diterima dari suplier. Selain itu fungsi penerimaan barang juga bertanggungjawab untuk menerima barang dari pembeli yang diterima dari retur pembeli.

d. Fungsi Akuntansi

Di dalam sistem perhitungan fisik, fungsi akuntansi juga bertanggungjawab dalam:

1) Mencatat harga pokok satuan persediaan yang dihitung ke dalam daftar hasil perhitungan fisik

2) Mengalikan kuantitas dan harga pokok per satuan yang tercantum dalam daftar hasil perhitungan fisik

3) Melakukan pencatatan harga pokok total dalam daftar hasil perhitungan fisik

4) Melakukan penyesuaian terhadap kartu persediaan berdasarkan data hasil perhitungan fisik persediaan.

5) Membuat bukti memorial untuk mencatat penyesuaian dan persediaan dalam jurnal umum berdasarkan hasil perhitungan fisik persediaan.

e. Fungsi Perhitungan Fisik Persediaan

Fungsi perhitungan fisik persediaan melakukan tugasnya sebagai penghitung fisik persediaan dan memberikan hasil perhitungannya tersebut kepada bagian kartu persediaan untuk nantinya digunakan sebagai penyesuaian terhadap catatan persediaan dalam kartu persediaan.

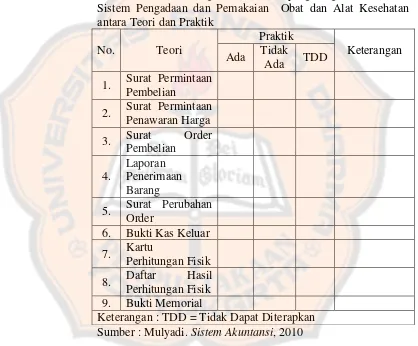

3. Dokumen

Dokumen-dokumen yang digunakan dalam sistem akuntansi persediaan adalah:

Dokumen ini merupakan suatu formulir yang diisi oleh fungsi gudang atau fungsi pemakaian barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jumlah, jenis, mutu. Surat ini dibuat rangkap dua lembar setiap terdapat permintaan, satu lembar digunakan untuk fungsi pembelian sedangkan tembusannya digunakan untuk arsip dari fungsi yang meminta barang.

b. Surat Permintaan Penawaran Harga

Merupakan dokumen yang digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulangkali yang menyangkut jumlah rupiah pembelian yang benar.

c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

d. Laporan Penerimaan Barang

Laporan ini merupakan dokumen yang digunakan oleh bagian gudang sebagai dasar pencatatan tambahan kuantitas barang dari pemasok ke kartu gudang.

e. Laporan Pengiriman Barang

Laporan ini merupakan dokumen yang digunakan oleh bagian gudang untuk mencatat kuantitas persediaan yang dikirimkan kembali kepada pemasok ke dalam kartu gudang.

Merupakan dokumen yang digunakan oleh bagian kartu persediaan untuk mencatat kuantitas dan harga pokok persediaan yang dikembalikan kepada pemasok ke dalam kartu persediaan.

g. Bukti Permintaan dan Pengeluaran Barang Gudang

Merupakan dokumen yang digunakan oleh bagian gudang untuk mencatat pengeluaran barang gudang.

h. Bukti Pengembalian Barang Gudang

Digunakan oleh bagian gudang untuk melakukan pencatatan tambahan kuantitas persediaan ke dalam kartu gudang. Selain itu, juga dipakai oleh bagian kartu persediaan untuk mencatat tambahan kuantitas dan harga pokok persediaan ke dalam kartu persediaan, untuk mencatat berkurangnya biaya ke dalam kartu biaya dan untuk mencatat pengembalian barang ke dalam jurnal umum.

i. Kartu Perhitungan Fisik

Kartu ini digunakan untuk melakukan perekaman atau pencatatan hasil perhitungan fisik dari persediaan.

j. Daftar Hasil Perhitungan Fisik

Daftar ini digunakan untuk meringkas data yang telah direkam ke bagian dari kartu persediaan fisik.

k. Bukti Memorial

4. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam sistem akuntansi persediaan adalah:

a. Kartu Gudang

Kartu gudang berfungsi untuk mencatat persediaan dan mutasi barang yang disimpan di gudang. Kartu gudang tidak berisi data harga pokok tiap jenis barang, tetapi hanya berisi informasi jumlah tiap jenis barang yang disimpan di gudang. Kartu ini disimpan di gudang untuk mencatat mutasi kuantitas fisik barang di gudang. b. Kartu Barang

Kartu ini biasanya diletakkan pada tempat penyimpanan barang. Kartu ini berfungsi sebagai indentitas barang yang disimpan.

c. Kartu Persediaan

Kartu ini digunakan untuk mencatat kuantitas dan harga pokok barang yang disimpan di gudang. Kartu ini juga digunakan sebagai alat kontrol catatan kuantitas barang di gudang.

d. Kartu Hutang

Buku pembantu yang digunakan untuk mencatat utang kepada pemasok adalah kartu hutang.

e. Jurnal Umum

Jurnal umum berfungsi untuk mencatat jurnal harga pokok barang yang dijual.

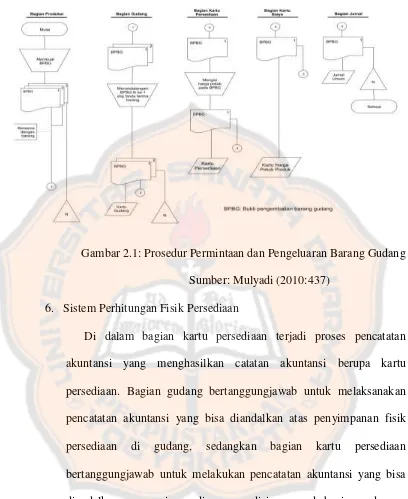

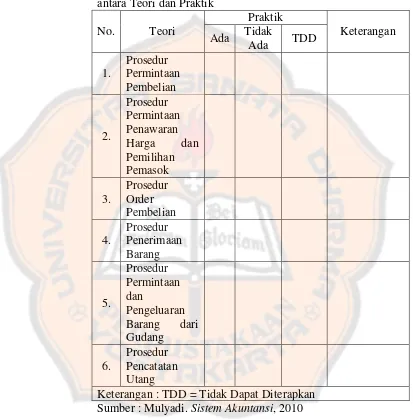

Prinsip-prinsip umum yang harus diperhatikan (Soemita,1981:38-40) a. Prosedur Permintaan Pembelian

Di dalam prosedur ini, fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya untuk barang-barang yang langsung pakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunkan surat permintaan pembelian. Surat permintaan pembelian ini merupakan surat bukti pesanan pembelian. Surat permintaan pembelian ini merupakan suatu bukti pesanan pembelian. Bagian pembelian akan mencocokkan kondisi persediaan fisik persediaan sebelum menyetujui permintaan pembelian. Tidak ada barang-barang yang dibeli sebelum mendapat persetujuan dari instansi yang berwenang. b. Prosedur Penerimaan Barang

pembelian, supaya ia jangan mencatat banyaknya barang yang dipesan, akan tetapi harus mencatat banyaknya barang-barang yang benar-benar diterima yang mungkin berbeda dengan barang yang dipesan, oleh karena adanya kesalahan-kesalahan dari pihak penjual. Tiap barang harus dihitung, ditimbang atau diukur kuantitas maupun kualitas untuk memperoleh keyakinan bahwa yang dibayar adalah hanya barang-barang yang telah diterima. c. Prosedur Permintaan dan Pengeluaran Barang dari Gudang

(Mulyadi,2010:574)

Gambar 2.1: Prosedur Permintaan dan Pengeluaran Barang Gudang Sumber: Mulyadi (2010:437)

6. Sistem Perhitungan Fisik Persediaan

kerusakan pada saat penyimpanan di gudang atau karena kemungkinan terjadinya pencurian terhadap barang yang disimpan di gudang.

Sistem perhitungan fisik persediaan pada umumnya digunakan oleh perusahaan untuk menghitung secara fisik persediaan yang disimpan di gudang, yang hasilnya digunakan untuk meminta pertanggungjawaban bagian gudang mengenai pelaksanaan fungsi penyimpanan, dan pertanggungjawaban di bagian kartu persediaan mengenai keandalan catatan persediaan yang diselenggarakan, serta untuk melakukan penyesuaian terhadap catatan persediaan pada bagian kartu persediaan.

a. Dokumen

Menurut Mulyadi (2010:576), dokumen yang digunakan untuk merekam, meringkas, dan membukukan hasil perhitungan fisik persediaan adalah:

1) Kartu perhitungan fisik

Dalam perhitungan fisik persediaan, setiap jenis persediaan dihitung dua kali secara independen oleh penghitung dan pengecek. Dokumen ini digunakan untuk merekam hasil perhitungan fisik persediaan.

2) Daftar hasil perhitungan fisik

kartu persediaan yang berdasarkan atas data yang telah dicatat dalam kartu persediaan. Daftar hasil perhitungan fisik persediaan yang telah selesai diproses kemudian ditandatangani oleh ketua panitia penghitungan fisik dan otorisasi oleh direktur utama. Kemudian daftar ini digunakan untuk meminta pertanggungjawaban dari bagian gudang mengenai pelaksanaan fungsi penyimpanan barang gudang dan pertanggungjawaban dari bagian kartu persediaan mengenai keandalan penyelanggaraan catatan akuntansi persediaan. Dokumen ini digunakan untuk meringkas data yang telah direkam dalam perhitungan kedua kartu perhitungan fisik.

3) Bukti memorial

Dokumen ini merupakan dokumen sumber yang digunakan untuk membukukan penyesuaian rekening persediaan sebagai akibat dari hasil perhitungan fisik ke dalam jurnal umum. Data yang digunakan sebagai dasar pembuatan bukti memorial ini adalah selisih jumlah kolom harga pokok persediaan yang bersangkutan menurut kartu persediaan.

b. Catatan Akuntansi

1) Kartu persediaan

Kartu persediaan digunakan untuk mencatat penyesuaian terhadap data persediaan (kuantitas dan harga pokok total) yang tercantum dalam kartu persediaan pada bagian kartu persediaan yang dihitung dari hasil perhitungan fisik persediaan.

2) Kartu gudang

Kartu gudang digunakan untuk mencatat penyesuaian terhadap data persediaan (kuantitas) yang tercantum dalam kartu gudang diselenggarakan oleh bagian gudang, berdasarkan perhitungan fisik persediaan.

3) Jurnal umum

Didalam sistem perhitungan fisik persediaan, jurnal umum digunakan untuk mencatat penyesuaian rekening persediaan karena adanya perbedaan antara saldo yang dicatat dalam rekening persediaan dengan saldo menurut perhitungan fisik.

c. Fungsi yang Terkait dalam Sistem Akuntansi Persediaan

tidak melaksanakan fungsi gudang. Panitia perhitungan fisik persediaan terdiri dari:

1) Pemegang kartu perhitungan fisik 2) Penghitung

3) Pengecek

Fungsi yang terkait dalam setiap perhitungan fisik persediaan adalah:

1) Panitia penghitungan fisik persediaan

Panitia ini berfungsi untuk melaksanakan perhitungan fisik persediaan dan menyerahkan hasil perhitungan tersebut kepada bagian kartu persediaan untuk digunakan sebagai dasar adjusment terhadap catatan persediaan dalam kartu persediaan. Pemegang kartu perhitungan fisik bertugas untuk menyimpan dan mendistribusikan kartu perhitungan fisik kepada para penghitung, dan melakukan perbangingan hasil perhitungan fisik persediaan yang telah dilaksanakan oleh penghitung dan pengecek dan mencatat hasil perhitungan fisik persediaan dalam daftar hasil perhitungan fisik.

2) Fungsi akuntansi

memorial untuk mencatat penyesuaian data persediaan dalam jurnal umum berdasarkan hasil perhitungan fisik persediaan. 3) Fungsi gudang

Fungsi gudang bertanggungjawab untuk menyimpan persediaan, mengajukan permintaan pengadaan barang kepada bagian produksi dan melakukan penyesuaian data kuantitas persediaan yang dicatat dalam kartu gudang berdasarkan hasil perhitungan fisik.

d. Jaringan Prosedur yang Membentuk Sistem Persediaan

Menurut Mulyadi (2010:580), jaringan prosedur yang membentuk sistem perhitungan fisik persediaan adalah:

1) Prosedur penghitungan fisik

Dalam prosedur ini penghitung dan pengecek menghitung secara independen tiap jenis persediaan di gudang untuk kemudian mencatatat hasilnya dalam kartu penghitungan fisik.

2) Prosedur kompilasi

3) Prosedur Penentuan Harga Pokok Persediaan

Dalam prosedur ini bagian kartu persediaan mengisi harga pokok per satuan tiap jenis persediaan yang tercantum dalam daftar penghitungan fisik berdasarkan informasi dalam kartu persediaan yang bersangkutan serta mengalikan harga pokok persatuan tersebut dengan kuantitas hasil penghitungan fisik untuk mendapatkan total harga pokok persediaan yang dihitung.

4) Prosedur Adjustment

Dalam prosedur ini Bagian Kartu Persediaan melakukan adjustment terhadap data persediaan yang tercantum dalam

kartu persediaan berdasarkan data hasil perhitungan fisik persediaan yang tercantum dalam daftar hasil penghitungan fisik persediaan. Dalam prosedur ini pula Bagian Gudang melakukan adjustment terhadap data kuantitas persediaan yang tercatat dalam kartu gudang.

e. Unsur Pengendalian Intern pada Sistem Perhitungan Fisik Persediaan

Menurut Mulyadi (2010:581), unsur pengendalian intern dalam sistem penghitungan fisik persediaan digolongkan ke dalam tiga kelompok, yaitu:

a) Penghitungan fisik persediaan harus dilakukan oleh suatu panitia yang terdiri dari fungsi pemegang kartu penghitungan fisik, fungsi penghitung, dan fungsi pengecek.

b) Panitia yang dibentuk harus terdiri dari karyawan selain karyawan fungsi gudang dan fungsi akuntansi persediaan, karena karyawan di kedua fungsi inilah yang justru dievaluasi tanggung jawabnya atas persediaan.

2) Sistem Otorisasi dan Prosedur Pencatatan

a) Daftar hasil penghitungan fisik persediaan ditandatangani oleh Ketua Panitia Penghitungan Fisik Persediaan.

b) Pencatatan hasil penghitungan fisik persediaan didasarkan atas kartu penghitungan fisik yang telah diteliti kebenarannya oleh pemegang kartu penghitungan fisik. c) Adjustment terhadap kartu persediaan didasarkan pada

informasi (kuantitas maupun harga pokok total) tiap jenis persediaan yang tercantum dalam daftar penghitungan fisik.

3) Praktik yang Sehat

b) Penghitungan fisik setiap jenis persediaan dilakukan dua kali secara independen, pertama kali oleh penghitung dan kedua kali oleh pengecek.

D. Sistem Pengendalian intern

1. Definisi

Menurut Sawyer (2003:46), sistem pengendalian intern terdiri dari rencana organisasi yang mengkoordinasikan dan melakukan pengukuran dalam suatu usaha untuk (i). Mengamankan asset (harta perusahaan), (ii). Mengecek keakuratan, dan (iii). Data akuntansi yang dapat dipercaya, sehingga dapat meningkatkan operasional secara efisien dan meningkatkan ketaatan terhadap kebijakan manajerial Secara umum, sistem pengendalian intern sebagai sistem pengendalian dalam suatu organisasi yang dirancang untuk mencegah dan mendeteksi terhadap kesalahan yang akan terjadi serta mengendalikan dan melindungi seluruh aktivitas organisasi dari penyimpangan-penyimpangan lainnya yang dapat merugikan perusahaan.

2. Tujuan Sistem Pengendalian intern

Tujuan sistem pengendalian intern yaitu (Mulyadi, 2010:163): a. Menjaga kekayaan organisasi

b. Mengecek keandalan dan ketelitian data akuntansi c. Mendorong efisiensi, dan

3. Atribut Sistem Pengendalian Intern

Sistem akuntansi yang dibangun dalam suatu sistem pengendalian intern yang memadai diharapkan dapat menghasilkan data yang dapat dipercaya dan dapat digunakan untuk melindungi aset perusahaan dari hal-hal yang merugikan perusahaan. Beberapa karakteristik yang harus melekat dalam kegiatan pengendalian, khususnya yang berkaitan dengan sistem pengendalian intern, menurut Suwardjono (2003:280) adalah:

a. Pemisahan fungsi

Fungsi-fungsi yang terlibat dalam suatu transaksi yang bermuara pada penciptaan data akuntansi harus dipisahkan dan dikerjakan oleh pihak yang berbeda dan independen. Fungsi yang terkait dalam suatu transaksi meliputi penyimpanan barang/uang, pencatatan, pelaksanaan suatu transaksi ataupun operasi perusahaan, dan otorisasi.

dideteksi. Pemisahan fungsi sebagai sarana pengendali akan tidak efektif jika ada kolusi diantara karyawan dalam suatu bagian. b. Otorisasi transaksi yang layak

Sistem otorisasi menjamin bahwa yang tercatat dalam sebuah sistem akuntansi hanyalah transaksi yang sah. Untuk mencegah terjadinya tindakan kecurangan harus ditetapkan prosedur otorisasi dan pengesahan yang jelas dan layak. Dengan sistem otorisasi maka setiap transaksi yang dicatat dalam sistem akuntansi harus ada otorisasinya. Dengan demikian, transaksi yang terjadi merupakan bagian dari kebijakan perusahaan secara keseluruhan. Bukti pembukuan yang memuat persetujuan/pengesahan dari pihak yang bertanggungjawab untuk dapat mencatat suatu transaksi ke dalam suatu sistem akuntansi.

Pengesahan mempunyai fungsi untuk meyakinkan bahwa kebijakan perusahaan telah dilaksanakan. Jadi otorisasi berbeda dengan pengesahan. Keputusan untuk mengirim kendaraan kepada pembeli dan mengeluarkan kos kendaraan dari catatan pembukuan merupakan persetujuan sedangkan keputusan untuk menjual kendaraan bekas merupakan otorisasi. Otorisasi merupakan dasar untuk melakukan pengesahan.

c. Dokumen dan sarana pencatatan yang memadai

dimuat dalam buku pedoman akuntansi, buku pencatatan (jurnal dan buku besar), dokumen (formulir). Dokumentasi memberi kepastian bahwa semua keputusan dapat dievaluasi kelayakannya. Menurut Suwardjono (2003:281), pedoman pengendalian yang berkaitan dengan dokumen antara lain:

1) Tempat penyimpanan yang aman, baik dari kemungkinan pencurian atau kebakaran.

2) Hanya orang yang berwenang berhak mengambil dan membaca dokumen tertentu (biasanya yang bersifat rahasia).

3) Semua dokumen pembukuan diberi nomor urut yang telah dicetak (prenumbered).

4) Dokumen transaksi harus diselesaikan segera setelah transaksi. 5) Bukti pembukuan harus didukung oleh bukti transaksi yang

sah.

d. Keamanan fisik aset yang memadai

Keamanan fisik memberi perlindungan terhadap aset perusahaan yang menghindarkan dari kehilangan atau kerusakan. Beberapa aset perusahaan memerlukan pengamanan yang lebih untuk menghindari kerugian dengan cara menjaga dan menyimpannya secara memadai.

e. Kualifikasi pegawai yang sepadan

terjadinya kesalahan dalam bekerja. Untuk menunjang keefektifan dan keefisienan maka sebaiknya perusahaan memberikan program pelatihan dan memberikan insentif kepada pegawai yang prestasinya baik.

f. Rotasi tugas dan pemberian cuti

Rotasi tugas dalam sebuah perusahaan bisa mencegah terjadinya penyimpangan dan juga mendeteksinya bila terjadi penyimpangan sekaligus memberikan suasana baru bagi karyawan. g. Pemeriksaan mendadak

Pemeriksaan mendadak di dalam sebuah perusahaan bisa mencegah niat untuk melakukan kecurangan. Pemeriksaan mendadak dilakukan untuk mendorong agar karyawan menaati prosedur yang ada dan untuk mendeteksi penyimpangan yang terjadi setiap saat. Dalam pemeriksaan mendadak sebaiknya perusahaan menggunakan jasa dari luar bagian yang akan diperiksa.

h. Verifikasi Intern

Menurut Suwardjono (2003:282), “verfikasi Intern yaitu suatu atribut sistem pengendalian Intern yang memungkinkan hasil pekerjaan seseorang/bagian yang satu secara automatis diuji atau

diverifikasi oleh orang/bagian yang lain yang independen.”

terutama dalam menentukan kesesuaian antara catatan dan eksistensi fisik sebuah aktiva.

i. Praktik yang sehat

Praktik yang sehat mendorong perusahaan untuk mencapai tujuan sistem pengendalian internnya. Penggunaan register kas, rotasi jabatan, peggunaan fire-alarm merupakan beberapa contoh praktik yang sehat.

Atribut-atribut yang sudah disebutkan diatas saling berkaitan dan bila bisa dijalankan bersama-sama sesuai prosedur akan membentuk suatu sistem pengendalian intern yang andal di sebuah perusahaan. Didalam penerapannya sebaiknya diperhatikan apakah sistem pengendalian intern sepadan dengan risiko keuangan dan manfaat yang diperoleh akibat tidak adanya sistem pengendalian intern.

4. Pengendalian Intern atas Persediaan

Pengendalian intern atas persediaan dimulai pada saat barang diterima dari pemasok. Bagian penerimaan menyiapkan laporan penerimaan barang yang bernomor urut cetak untuk menetapkan tanggungjawab awal atas persediaan. Setiap laporan penerimaan barang harus dicocokkan dengan formulir pesanan pembelian yang asli, cara ini dilakukan untuk memastikan bahwa barang yang diterima sesuai dengan apa yang dipesan. Harga barang yang dipesan, yang tertera pada formulir pesanan pembelian, dicocokkan dengan harga yang tercantum dalam faktur tagihan (invoice).

Pengendalian intern atas persediaan melibatkan alat pengamanan, seperti kaca dua arah, kamera, sensor magnetik, kartu akses gudang, pengatur suhu ruangan, termasuk petugas keamanan. Dalam pengendalian intern atas persediaan juga harus diperhatikan mengenai tempat penyimpanan persediaan. Persediaan disimpan dalam gudang di mana aksesnya dibatasi hanya untuk karyawan tertentu saja. Setiap pengeluaran barang dari gudang harus dilengkapi atau didukung dengan formulir permintaan barang, yang telah diotorisasi. Suhu tempat penyimpanan barang diatur untuk menghindari terjadinya kerusakan atas barang dagangan.

Perancangan organisasi harus didasarkan pada unsur pokok sistem pengendalian intern seperti:

1) Harus dipisahkan tiga fungsi pokok yaitu fungsi operasi, fungsi penyimpanan, dan fungsi akuntansi.

2) Tidak ada transaksi yang dilaksanakan dari awal sampai akhir oleh satu orang atau satu fungsi saja.

Unsur pokok sistem pengendalian intern pada sistem akuntansi persediaan:

1) Fungsi pembelian harus terpisah dari fungsi penerimaan barang 2) Fungsi pembelian harus terpisah dari fungsi akuntansi

3) Fungsi penerimaan harus terpisah dari fungsi penyimpanan 4) Fungsi penyimpanan harus terpisah dari fungsi akuntansi 5) Tidak satupun departemen diberi tanggungjawab untuk

melaksanakan semua tahap suatu transaksi. b. Sistem Otorisasi dan Prosedur Pencatatan

1) Daftar kebutuhan barang dan surat permintaan barang diotorisasi oleh kepala bagian gudang

2) Surat penawaran yang dikirim kepada supplier diotorisasi oleh kepala bagian pembelian

3) Formulir order pembelian persediaan barang diotorisasi oleh fungsi pembelian atau pejabat yang lebih tinggi

5) Memo debit untuk retur pembelian barang diotorisasi oleh bagian keuangan

6) Register bukti kas keluar diotorisasi oleh kepala bagian keuangan

7) Surat tanda penerimaan barang diotorisasi oleh kepala bagian gudang

c. Praktik yang sehat

1) Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh bagian gudang. 2) Surat order pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh bagian pembelian 3) Laporan penerimaan barang bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan barang

4) Memo debit dan retur pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh bagian pembelian. 5) Barang hanya diperiksa dan diterima oleh bagian penerimaan

barang jika bagian ini telah menerima tembusan surat order pembelian dari fungsi pembelian

7) Terdapat pengecekan harga, syarat pembelian, dan ketelitian perkalian dalam faktur pemasok sebelum faktur tersebut diproses untuk dibayar.

d. Karyawan yang kompeten

1) Seleksi terhadap calon karyawan berdasarkan persyaratan tertentu

2) Pemberian latian kerja kepada calon karyawan.

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu penelitian terhadap objek tertentu pada suatu organisasi yang populasinya terbatas sehingga hasil penelitian dan kesimpulan yang diperoleh hanya terbatas pada objek yang diteliti.

B. Objek & Subjek Penelitian

1. Objek penelitian ini adalah:

a. Aktifitas yang dilakukan pada bagian pengadaan dan pemakaian obat dan alat kesehatan pada RS Panti Rini Kalasan Yogyakarta. b. Fungsi yang terkait dengan sistem pengendalian intern sistem

pengadaan dan pemakaian obat dan alat kesehatan pada RS Panti Rini Kalasan Yogyakarta.

c. Jaringan prosedur yang membentuk sistem pengendalian intern sistem pengadaan dan pemakaian obat dan alat kesehatan pada RS Panti Rini Kalasan Yogyakarta.

a. Kepala Subseksi Farmasi b. Bagian Farmasi Rawat Inap c. Bagian Akuntansi

d. Bagian Gudang

3. Tempat dan Waktu Penelitian

Tempat Penelitian : RS Panti Rini Kalasan Yogyakarta Waktu Penelitian : bulan Juli 2012-September 2012

C. Teknik Pengumpulan Data

1. Wawancara

Merupakan teknik pengumpulan data yang dilakukan dengan cara melakukan tanya jawab secara lisan kepada pihak-pihak yang berkaitan dengan objek yang diteliti. Peneliti akan mengajukan pertanyaan kepada Kepala RS Panti Rini Kalasan Yogyakarta, Kepala Apoteker, Bagian Gudang, Bagian Akuntansi, dan Instalasi Farmasi Rawat Inap untuk mendapatkan gambaran umum RS Panti Rini Kalasan Yogyakarta, struktur organisasi, dan proses pencatatan persediaan.

2. Dokumentasi

yang bisa di dapat dengan menggunakan ini, antara lain: dokumen laporan penerimaan barang beserta dokumen pendukung lainnya yang berhubungan dengan sistem pengadaan dan pemakaian obat dan alat kesehatan.

3. Observasi

Observasi dilakukan untuk mengumpulkan data secara detail. Observasi dilakukan dengan cara mengamati dan meninjau secara langsung tentang objek penelitian.

D. Teknik Analisis Data

Untuk menjawab rumusan masalah dilakukan dengan menggunakan motede teknik analisis deskriptif dan komparatif, yaitu mengumpulkan, mendiskripsikan data hasil penelitian dan membandingkan dengan teori yang relevan.

Langkah-langkah yang digunakan untuk menjawab rumusan masalah pada penelitian ini adalah dengan cara:

a. Mendeskripsikan dan membandingkan sistem pengadaan dan pemakaian obat dan alat kesehatan yang dilaksanakan oleh RS Panti Rini Kalasan Yogyakarta:

Setelah didapatkan data tahap berikutnya membandingkan fungsi-fungsi yang terkait dengan sistem pengadaan dan pemakaian obat dan alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.1. Perbandingan Fungsi yang Terkait dalam Sistem

2. Fungsi Pembelian 3. Fungsi Penerimaan

Barang

4. Fungsi Akuntansi 5. Fungsi Perhitungan

Fisik Persediaan

Sumber : Mulyadi. Sistem Akuntansi, 2010

alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.2. Perbandingan Jaringan Prosedur yang Membentuk Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik

No. Teori

Keterangan : TDD = Tidak Dapat Diterapkan Sumber : Mulyadi. Sistem Akuntansi, 2010

surat perintah pembayaran, bukti kas keluar, kartu perhitungan fisik dan daftar hasil perhitungan fisik. Setelah didapatkan data tahap berikutnya membandingkan dokumen yang digunakan dalam sistem pengadaan dan pemakaian obat dan alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.3. Perbandingan Dokumen yang Digunakan dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik

No. Teori

Keterangan : TDD = Tidak Dapat Diterapkan Sumber : Mulyadi. Sistem Akuntansi, 2010

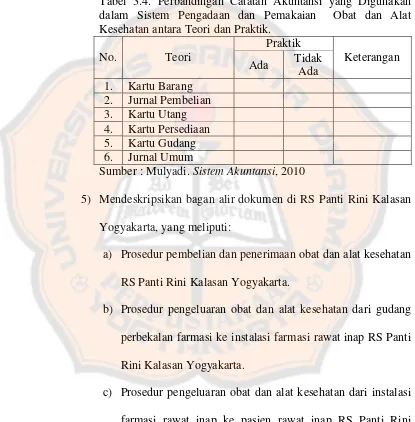

Setelah didapatkan data tahap berikutnya membandingkan catatan akuntansi yang digunakan dalam sistem pengadaan dan pemakaian obat dan alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.4. Perbandingan Catatan Akuntansi yang Digunakan dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik.

No. Teori

2. Jurnal Pembelian 3. Kartu Utang 4. Kartu Persediaan 5. Kartu Gudang 6. Jurnal Umum

Sumber : Mulyadi. Sistem Akuntansi, 2010

5) Mendeskripsikan bagan alir dokumen di RS Panti Rini Kalasan Yogyakarta, yang meliputi:

a) Prosedur pembelian dan penerimaan obat dan alat kesehatan RS Panti Rini Kalasan Yogyakarta.

b) Prosedur pengeluaran obat dan alat kesehatan dari gudang perbekalan farmasi ke instalasi farmasi rawat inap RS Panti Rini Kalasan Yogyakarta.

c) Prosedur pengeluaran obat dan alat kesehatan dari instalasi farmasi rawat inap ke pasien rawat inap RS Panti Rini Kalasan Yogyakarta.

RS Panti Rini Kalasan Yogyakarta, kemudian membandingkan dengan landasan teori.

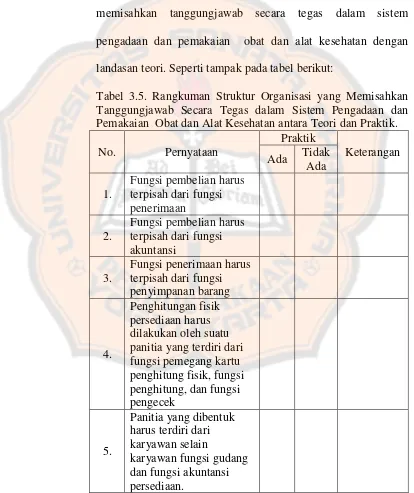

1) Mendeskripsikan struktur organisasi yang memisahkan tanggungjawab secara tegas. Setelah didapatkan data tahap berikutnya membandingkan struktur organisasi yang memisahkan tanggungjawab secara tegas dalam sistem pengadaan dan pemakaian obat dan alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.5. Rangkuman Struktur Organisasi yang Memisahkan Tanggungjawab Secara Tegas dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik.

No. Pernyataan panitia yang terdiri dari fungsi pemegang kartu

2) Mendeskripsikan sistem otorisasi dan prosedur pencatatan. Setelah didapatkan data tahap berikutnya membandingkan sistem otorisasi dan prosedur pencatatan dalam sistem pengadaan dan pemakaian obat dan alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.6. Rangkuman Sistem Otorisasi dan Prosedur Pencatatan dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik.

Tabel 3.6. Lanjutan fisik yang telah diteliti kebenarannya oleh

Sumber : Mulyadi. Sistem Akuntansi, 2010

Tabel 3.7. Rangkuman Praktik yang Sehat dalam Melaksanakan 1. Formulir bernomor

urut tercetak dua kali, pertama oleh penghitung kedua oleh pengecek

8. Rotasi Jabatan 9. Wajib cuti sementara

Sumber : Mulyadi. Sistem Akuntansi, 2010

membandingkan karyawan yang mutunya sesuai dengan tanggungjawabnya dalam sistem pengadaan dan pemakaian obat dan alat kesehatan dengan landasan teori. Seperti tampak pada tabel berikut:

Tabel 3.8. Rangkuman Kompetensi Karyawan yang Memadai dalam Sistem Pengadaan dan Pemakaian Obat dan Alat Kesehatan antara Teori dan Praktik.

No. Teori

Sumber : Mulyadi. Sistem Akuntansi, 2010

c. Evaluasi hasil perbandingan sistem pengendalian intern antara teori dan praktik pada sistem pengadaan dan pemakaian obat dan alat kesehatan RS Panti Rini.

dengan menggunakan kriteria “Ada” dan “Tidak Ada”. Adapun langkah-langkah yang ditempuh yaitu:

1) Kriteria “Ada” : jawaban “Ada” menjelaskan bahwa unsur pengendalian intern yang seharusnya ada terdapat dalam sistem akuntansi perusahaan. Ini dapat memberikan informasi mengenai unsur-unsur sistem pengendalian intern RS Panti Rini Kalasan Yogyakarta sudah sesuai dengan teori.

49

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Umum Rumah Sakit Panti Rini Kalasan Yogyakarta

Ide pendirian RS. Panti Rini pada mulanya berasal dari Dewan Paroki Kalasan, dan selanjutnya berjalan sampai dengan .tahun 1967. Guna memperlancar pengurusan izin Poliklinik, maka diserahkan kepada Yayasan Panti Rapih, sebab menurut keterangan Sr. Alexia CB, Dewan Paroki tidak mampu mengurus perizinan tersebut terutama masalah ketenagaan dan pembiayaan yang dirasa selalu rugi. Dan akhirnya dengan susah payah, perizinan Poliklinik dapat diperoleh pada tanggal 22 November 1968. Penanggungjawab awal pendirian tanggungjawab pada Dewan Paroki. Namun pada tahun 1967 Sr. Alexia CB dengan staf mengambil alih tanggungjawab dari Dewan Paroki, didampingi oleh Sr. Julia CB yang merangkap tugas di Pakem.

B. Pengembangan Rumah Sakit

Pada tahun 1969 Yayasan Panti Rapih membeli tanah seluas 4.485m2 di sebelah Gereja Kalasan dari Mbok Berek 2.345m2, dari 3 keluarga lain 1.140m2 dengan tujuan untuk memindahkan klinik bersalin dan rencana kerja lainnya yang berhubungan dengan kesehatan antara lain peternakan, pertanian, pengawetan hasil bumi dan penjualan bibit. Banyak masyarakat dan pemerintah setempat yang tertarik, karena tanah yang baru dibeli tersebut ditanami berbagai macam buah dan sayuran serta untuk percontohan cara penyuburan tanah yang gersang untuk dijadikan kebun sayur. Disamping kegiatan klinik bersalin juga diadakan kegiatan penyuluhan kepada masyarakat mengenai penyuburan tanah, pertanian, peternakan, dan kesehatan lingkungan maupun gizi.

Disamping usaha pertanian dan kebun, Panti Rini mulai juga dengan peternakan ayam ras persilangan dengan betina kampung yang hasilnya cukup baik. Namun karena kurang pengalaman kegiatan peternakan ini mengalami masalah yang diakibatkan oleh wabah penyakit. Tidak hanya kegagalan di sektor peternakan saja namun ada masalah Intern yang mempengaruhi pelayanan poliklinik maupun rumah bersalin.

bahkan sampai ke Flores dan Kalimantan. RS Panti Rini memberikan kesempatan praktek bagi siswa SPG dan SMEA, baik dalam pratek penyuntikan maupun penjualan.

Pelayanan medis agak lumayan, namun kunjungan rumah terutama kepada pasien kurang mampu kurang dapat dilayani yang disebabkan kekurangan tenaga dan kemampuan.

C. Visi dan Misi Rumah Sakit Panti Rini Kalasan Yogyakarta

1. Visi

Terwujudnya pelayanan kesehatan holistik yang optimal sebagai tanggapan atas panggilan untuk meneruskan karya Allah.

2. Misi

a. Mengupayakan pelayanan kesehatan holistik yang profesional dengan semangat cinta kasih.

b. Memberikan pelayanan kesehatan tanpa membedakan latar belakang ekonomi, politik agama, sosial dan budaya (Epolagsosbud) serta peduli kepada mereka yang kecil, lemah, miskin, tersingkir dan difabel (KLMTD) dan berkesesakan hidup. c. Mengupayakan kesejahteraan dan kualitas hidup bagi semua.

D. Falsafah dan Nilai RS Panti Rini Kalasan Yogyakarta

Melayani dengan cinta kasih dan belarasa dalam ketekunan dan kerjasama tim.

2. Nilai

a. Hormat pada kehidupan b. Ramah

c. Tulus d. Tanggap

E. Motto dan Tujuan RS Panti Rini Kalasan Yogyakarta

1. Motto

Pendamping setia anda dikala sehat dan sakit. 2. Tujuan Rumah Sakit Panti Rini Kalasan Yogyakarta

a. Meningkatkan kualitas pelayanan kesehatan yang holistik. b. Menumbuhkan kesadaran masyarakat untuk hidup sehat.

c. Mengembangkan budaya kerja berlandaskan nilai-nilai yang diyakini.

d. Mengembangkan kesejahteraan karyawan sesuai dengan perkembangan kemampuan rumah sakit.

F. Fasilitas RS Panti Rini Kalasan Yogyakarta

1. Pelayanan Spesialisasi RS Panti Rini Kalasan Yogyakarta a. Kebidanan

c. Poli Gigi d. Anak

e. Penyakit Dalam f. Bedah Tulang g. THT

h. Bedah Mulut i. Kulit dan Kelamin j. Saraf

k. Jiwa

l. Bedah Urologi m. Bedah Onkologi

2. Pelayanan Lain di RS Panti Rini Kalasan Yogyakarta a. Imunisasi

b. Senam Hamil c. Pijat Bayi

d. PIDD (Pusat Informasi Diabetes dan Disiplidemia) e. Pelatihan dan Pelayanan Pramurukti

f. Perawatan dan Formalin Jenazah

G. Struktur Organisasi

23-B/YPR/K/B/VIII/2011 yang ditetapkan pada tanggal 1 Agustus 2011. Tugas mengenai masing-masing bagian adalah sebagai berikut:

1. Direktur

Tugas direktur adalah:

a. Menciptakan kondisi kerja yang harmonis dan aman, nyaman serta penuh cinta kasih sehingga tumbuh rasa tanggung jawab dan memiliki terhadap rumah sakit.

b. Mengkaji:

1) Peraturan/ketetapan kebijakan dari Yayasan, Gereja dan Pemerintah

2) Struktur, UTW, Protap

3) Progam kerja, laporan keuangan APB dan Realisasinya 4) Permasalahan dalam pengelolaan rumah sakit

5) Kebutuhan dan penggunaan tenaga pelayanan, dan sarana dan prasarana

6) Perkembangan kebutuhan pelayanan kesehatan dan kaitannya dengan situasi sosial, ekonomi, dan budaya masyarakat, bangsa/negara dan dunia

7) Perkembangan sosial ekonomi dan perubahan pasar dan tingkat kelemahan.

2) Pelayanan 3) Ketenagaan 4) Fasilitas

5) Keuangan dan Akuntansi

d. Melaksanakan, mengorganisir, mengarahkan/memotivasi, membina, mengendalikan, mengsupervisi, dan mengevaluasi, serta menindak lanjuti dan mengembangkan seluruh kegiatan pelayanan yang berkaitan dengan aktivitas sumber daya baik insani maupun non insani dalam bidang administrasi/manajemen dan pelaksanaan teknis informasi secara keseluruhan dari RS Panti Rini Kalasan Yogyakarta.

e. Penilaian dan Pelaporan: 1) Penilaian:

Melakukakan evaluasi tentang pelaksanaan dan hasil kerja dari kegiatan pengelolaan rumah sakit.

2) Pelaporan:

a) Membuat dan menyerahkan laporan pertanggungjawaban secara berkala maupun insedential baik lisan maupun tertulis kepada BP yayasan tentang:

1)) Pelaksanaan serta hasil kerja pengelolaan rumah sakit.

3)) Membuat dan menyerahkan laporan kegiatan pelayanan rumah sakit kepada Dep. Kes sesuai ketentuan yang berlaku.

2. Komite Medik

Komite medik bertugas membantu direktur dalam menyusun standar pelayanan dan memantau pelaksanaannya serta memantau pelaksanaan tugas tenaga medik. Komite medik membawai staf medis fungsional. 3. Kepala Seksi Pelayanan Medis dan Penunjang Medis

Tugas kepala seksi pelayanan dan penunjang medis adalah:

a. Menciptakan kondisi kerja yang harmonis dan penuh kasih sehingga tumbuh rasa tanggung jawab dan memiliki baik data lingkup tanggungjawabnya maupun instansi secara keseluruhan. b. Merencanakan dan menganggarkan tentang pengelolaan seksi

pelayanan dan penunjang medik.

c. Mengkaji beberapa peraturan dan permasalahan yang berkaitan dengan rumah sakit.

d. Melaksanakan, mengorganisir, mengarahkan motivasi, membina, mengendalikan, mensupervisi, mengevaluasi serta mengembangkan seluruh kegiatan pelayanan.

f. Mengawasi bagian-bagian yang ada dibawahnya seperti kepala UGD; kepala subseksi radiologi, patologi klinik dan fisioterapi; kepala subseksi farmasi; kepala subseksi pelayan gizi dan produksi makanan; dan kepala sub seksi rekam medis.

Dalam kegiatan operasionalnya untuk pengadaan dan pemakaian obat dan alat kesehatan dibantu oleh:

a. Kepala unit farmasi

Tugas pokok kepala unit farmasi yaitu mengatur, mengawasi, dan mengendalikan kegiatan pelayanan di unit farmasi.

b. Petugas pergudangan farmasi

Tugas pokok petugas pergudangan farmasi yaitu melaksanakan kegiatan yang menyangkut pergudangan (menata dan menjaga kondisi obat dan alat kesehatan) dan administrasi pergudangan farmasi.

c. Petugas pelayanan farmasi

Tugas pokok petugas pelayanan farmasi yaitu melaksanakan kegiatan pelayanan di unit farmasi sesuai dengan tanggungjawab dan wewenangnya, meliputi:

1) Menyiapkan ruang kerja dan menata peralatan serta sarana kerja dalam posisi dan keadaan siap pakai sehingga pelayanan berjalan dengan lancar, efisien dan efektif.

3) Melakukan pelayanan kefarmasian sesuai jadwal yang telah ditentukan.

4. Kepala Seksi Pelayanan Keperawatan

Tugas kepala seksi pelayanan keperawatan adalah:

a. Menciptakan kondisi kerja yang harmonis dan penuh kasih sehingga tumbuh rasa tanggung jawab dan memiliki, baik dalam lingkup tanggung jawabnya maupun instansi secara keseluruhan. b. Mengkaji beberapa peraturan dan permasalahan yang berkaitan

dengan rumah sakit.

c. Merencanakan dan menganggarkan tentang pengelolaan seksi pelayanan dan penunjang medik.

d. Melaksanakan, mengorganisir, mengarahkan atau memotivasi, membina, mengendalikan, mensupervisi, mengevaluasi serta mengembangkan seluruh kegiatan pelayanan.

e. Melakukan evaluasi dan membuat serta menyerahkan laporan tentang pelaksanaan dan hasil kerja dari seksi pelayanan keperawatan.

f. Mengawasi bagian-bagian yang ada di bawahnya seperti sub seksi rawat inap umum dan IMC; sub seksi rawat nifas, rawat neonatus, kamar bersalin dan poliklinik kebidanan; subseksi rawat jalan dan kamar bedah.

5. Kepala Seksi Administrasi