ABSTRAKSI

Analisis Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha (SHU) Pada Koperasi (Studi Kasus Pada Koperasi Karyawan (KOPKAR) Sari Madu PG.

Kebun Agung Malang Tahun 2003-2014)

Ainun Nadhiroh. 10520038 SKRIPSI. FAKULTAS EKONOMI. 2014

Mempertahankan kelangsungan hidup koperasi pasti akan ada masalah-masalah yang akan terjadi yang nantinya akan berpengaruh terhadap pertumbuhan koperasi itu sendiri. Seperti halnya kinerja keuangan dan persaingan usaha yang ada dalam koperasi, kedua Faktor tersebut dapat mempengaruhi pertumbuhan Sisa Hasil Usaha (SHU). Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kinerja keuangan dan persaingan yang ada pada Sisa Hasil Usaha (SHU) koperasi. Dari latar belakang itulah sehingga penelitian ini dilakukan dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha (SHU) Pada Koperasi (Studi Kaus Pada Koperasi Karyawan (KOPKAR) Sari Madu PG. Kebun Agung Malang Tahun 2003-2013)”.

Penelitian ini menggunakan pendekatan kuantitatif dimana tujuanya adalah untuk menggambarkan secara sistematis dengan angka-angka tentang fokus penelitian yang meliputi rasio likuiditas, solvabilitas, profitabilitas dan persaingan. Objek penelitian hanya satu koperasi. Data dikumpulkan dengan cara dokumentasi dan penyebaran kuesioner.

Dari hasil penelitian menunjukkan variabel likuiditas, solvabilitas, profitabilitas dan pesaing berpengaruh terhadap Sisa Hasil Usaha . Hal ini dapat dilihat hasil perolehan analisis data nilai sig. variabel likuiditas sebesar 0.006 < 0.05, solvabilitas sebesar 0.005 < 0.05, profitabilitas 0.010 < 0.05 dan pesaing sebesar 0.000 < 0.05. dapat ditarik kesimpulan bahwa likuiditas, solvabilitas, profitabilitas, dan pesaing berpengaruh terhadap Sisa Hasil Usaha (SHU) Pada Koperasi Karyawan (KOPKAR) Sari Madu Malang.

Kata Kunci : Likuiditas, Solvabilitas, Profitabilitas, Pesaing dan Sisa Hasil Usaha (SHU)

PENDAHULUAN

Koperasi di Indonesia dari tahun ke tahun mengalami perkembangan yang sangat pesat. Pertumbuhan tersebut dilihat dari banyaknya masyarakat yang memakai jasa koperasi untuk memperoleh modal untuk mengembangkan usahanya. Koperasi telah banyak membantu pemerintah dalam hal penyaluran modal kepada masyarakat. Di sisi lain koperasi juga mempunyai peranan penting untuk membantu pertumbuhan ekonomi di Indonesia. Sebagai badan usaha, koperasi adalah sebuah perusahaan yang harus mampu berdiri sendiri menjalankan kegiatan usahanya untuk memperoleh laba. Pada umunya sebuah koperasi akan dianggap berhasil dan semakin berhasil jika sisa hasil usaha yang dihasilkan jumlahnya besar dan meningkat setiap tahunya. Sehingga dapat memperkuat stuktur finansial pada koperasi itu sendiri.

Menurut Mulia (2012) Terdapat dua kelompok masalah yang pada umumnya terjadi pada koperasi yaitu faktor dari dalam organisasi dan luar organisasi. Pertama, dari dalam organisasi yaitu kinerja Koperasi. Kedua, masalah yang muncul dari segi persaingan usaha. Pertumbuhan koperasi yang sangat pesat membuat banyak persaingan antar koperasi. Dari penjelasan tersebut Pesaing dan kinerja koperasi merupakan faktor-faktor yang mempengaruhi sisa hasil usaha dan maka dari itu peneliti mengambil judul “Analisis Faktor-Faktor yang mempengaruhi Sisa Hasil Usaha (SHU) pada Koperasi Karyawan Sari Madu PG. Kebon Agung Malang”.

Rumusan Masalah

Berdasarkan latar belakang masalah diatas, sebagai rumusan masalah dalam penelitian ini adalah sebagai berikut:

Apakah analisis likuiditas, solvabilitas dan profitabilitas berpengaruh terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan Sari Madu PG. Kebon Agung Malang ?

Apakah pesaing berpengaruh terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan Sari Madu PG. Kebon Agung Malang?

Tujuan Penelitian

Berdasarkan rumusan masalah diatas tujuan yang ingin dicapai dalam penelitian ini yaitu:

1Mengetahui pengaruh Faktor-faktor yang terdiri dari likuiditas, solvabilitas, profitabilitas terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan Sari Madu PG. Kebon Agung Malang

Mengetahui pengaruh faktor pesaing terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan Sari Madu PG. Kebon Agung Malang.

LANDASAN TEORI Koperasi

menurut Undang-Undang Nomor 17 Tahun 2012 tentang pengkoperasian dalam pasal 1 ayat (1) menyatakan : “bahwa koperasi adalaah badan hukum yang didirikan oleh perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama dibidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi: ayat (2) pengkoperasian adalah segala sesuatu yang menyangkut kehidupan koperasi; ayat (3) Koperasi primer adalah koperasi yang didirikan oleh dan beranggotakan orang perseorang; ayat (4) Koperasi sekunder adalah koperasi yang didirikan oleh dan beranggotakan badan hukum koperasi.

Sisa Hasil Usaha (SHU)

Menurut UU no. 17 Tahun 2012 Selisih Hasil Usaha adalah surplus hasil usaha atau defisit hasil usaha yang diperoleh dari hasil usaha atau pendapatan koperasi dalam satu tahun buku setelah dikurangi dengan pengeluaran atas berbagai beban usaha.

Pernyataan Standart Akuntansi Keuangan (PSAK No. 27) menyebutkan bahwa perhitungan Hasil Usaha (PHU) adalah perhitungan hasil usaha yang menyajikan informasi mengenai pendapatan dan beban-beban usaha dan beban pengkoperasian selama periode tertentu. Perhitungan hasil usaha menyajikan hasil akhir yang disebut Sisa Hasil Usaha (SHU).

Faktor-Faktor yang mempengaruhi Sisa Hasil Usaha (SHU) pada koperasi 1. Rasio Likuiditas

Menurut Kasmir (2012:110) rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu memenuhi kewajiban (utang) tersebut terutama utang yang sudah jatuh tempo.

2. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan untuk membayar semua utang-utangnya, baik utang jangka pendek maupun hutang jangka panjang (Sugiyarso : 2011).

3. Rasio Profitabilitas

Menurut Kasmir (2012:115) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

4. Pesaing

Pesaing adalah pihak yang menawarkan kepada pasar produk sejenis atau sama dengan produk yang dikeluarkan oleh perusahaan atau produk substitusinya di

wilayah tertentu. Perusahaan perlu menganalisis pesaing-pesaing disekitarnya yang juga sangat mempengaruhi keberhasilan industri dalam mencapai keunggulan bersaing, dan tentunya akan mempengaryhi pula strategi yang akan diterapkan dalam industri.

METODE PENELITIAN Desain Penelitian

Pada penelitian ini, penulis melakukan penelitian berdasarkan desain penelitian yang digunakan, yaitu :

Menetapkan variabel penelitian yaitu variabel Rasio Likuiditas, variabel Rasio Solvabilitas, variabel Rasio Profitabilitas, Variabel Pesaing dan Variabel SHU : Sisa Hasil Usaha.

Melihat dan menganalisis data mengenai Rasio Likuiditas variabel Rasio Solvabilitas, variabel Rasio Profitabilitas dengan menggunakan analisis Rasio dan variable pesaing dengan menggunakan kuesioner dengan metode dummy.

Melakukan pembahasan melalui data yang di dapat kemudian di olah dan di analisis dengan Uji Instrumen untuk Kuesioner, Uji Asumsi Klasik, Uji Regresi, uji t, dan uji f.

Alat analisa yang digunakan

Penelitian ini menganalisa dengan metode kuantitatif yang dapat dilakukan dengan regresi linier berganda. Analisa ini akan memberikan hasil yaitu apakah antara variabel-variabel yang sedang diteliti saling mempengaruhi dan seberapa besar tingkat hubungannya. Persamaan regresi linier berganda :

Y=a+b x1+bx2+bx3+bx4+e Dimana

Y = Variabel Terikat Yaitu Sisa Hasil Usaha (SHU) A = Konstanta

B = Koefisien regresi variabel bebas ke-1 X1 = Likuiditas

X2 = Solvabilitas X3 = Profitabilitas X4 = Pesaing

ANALISIS DAN PEMBAHASAN Uji Instrumen

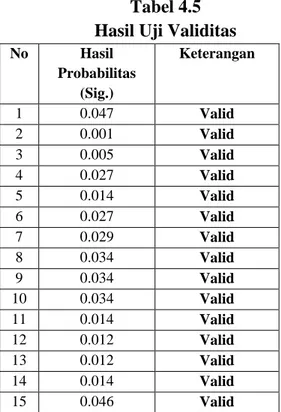

1. Uji Validitas

Tabel 4.5 Hasil Uji Validitas No Hasil Probabilitas (Sig.) Keterangan 1 0.047 Valid 2 0.001 Valid 3 0.005 Valid 4 0.027 Valid 5 0.014 Valid 6 0.027 Valid 7 0.029 Valid 8 0.034 Valid 9 0.034 Valid 10 0.034 Valid 11 0.014 Valid 12 0.012 Valid 13 0.012 Valid 14 0.014 Valid 15 0.046 Valid

Sumber: Data yang diolah dengan SPSS

2. Uji Reliabilitas

Tabel 4.6 Hasil Uji Reliabilitas

Sumber: Data yang diolah dengan SPSS

Dari tabel 4.6 diatas menunjukkan bahwa nilai aplha 0.921 lebih besar dari 0.05 hal ini menunjukkan bahwa uji tersebut reliabel dan variabel Pesaing dan instrumen tersebut dapat digunakan sebagai alat ukur untuk mengumpulkan data.

Reliability Statis tics

.921 15

Cronbac h's

Regression Standardized Predicted Value 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 Regr es sion St ude nti ze d R es idua l 2 1 0 -1 -2 Scatterplot

Dependent Variable: SHU (y)

Uji Asumsi Klasik

Uji Normalitas Data

Tabel 4.7

Hasil Uji Normalitas Data Variabel Nilai Asymp.

Sig.(2-tailed)

Keterangan

Likuiditas (x1) 0.593 Berdistribusi Normal Solvabilitas (x2) 0.824 Berdistribusi Normal Profitabilitas (x3) 0.795 Berdistribusi Normal Pesaing (x4) 0.279 Berdistribusi Normal Sisa Hasil Usaha

(y)

0.697 Berdistribusi Normal Sumber: Data yang diolah dengan SPSS

Dari tabel 4.7 diatas menunjukkan bahwa variabel-variabel yang peneliti teliti berdistribusi normal. dilihat dari Likuiditas (x1) mempunyai Asymp. Sig (2-tailed) 0.593 lebih besar dari 0.05, Solvabilitas (x2) mempunyai Asymp. Sig (2-tailed) 0.824 lebih besar dari 0.05, Profitabilitas (x3) mempunyai Asymp. Sig (2-tailed) 0.795 lebih besar dari 0.05, Pesaing (x4) mempunyai Asymp. Sig (2-tailed) 0.279 lebih besar dari 0.05 dan SHU (y) mempunyai Asymp. Sig (2-tailed) 0.697 lebih besar dari 0.05. Hal ini menunjukkan bahwa variabel-variabel yang peneliti teliti berdistribusi normal

Uji Multikolinearitas

Tabel 4.8

Nilai VIF dari Masing-Masing Variabel Independen Variabel Nilai VIF (Variance

Inflation Faktor)

Keterangan

Likuiditas (x1) 1.517 Tidak Ada multikolinearitas Solvabilitas (x2) 6.366 Tidak Ada multikolinearitas Profitabilitas (x3) 6.985 Tidak Ada multikolinearitas Pesaing (x4) 1.807 Tidak Ada multikolinearitas

Sumber: Data yang diolah dengan SPSS

Uji Heteroskedastisitas

Gambar 4.1 Uji Heteroskedastisitas

Dari gambar 4.9 diatas dapat terlihat titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah dan titik-titik tersebut tidak membentuk pola

tertentu. Hal itu menunjukkan bahwa tidak terjadi terjadinya heteroskedastisitas pada variabel yang peneliti teliti.

Uji Autokorelasi

Tabel 4.9

Hasil Uji Autokorelasi

Sumber: Data yang diolah dengan SPSS

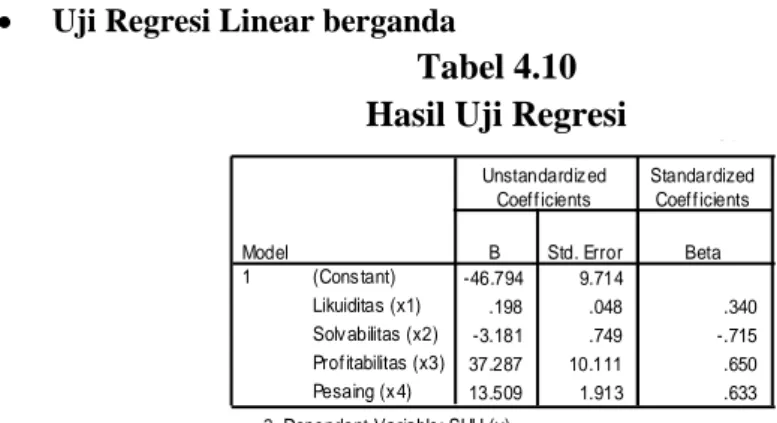

Uji Regresi Linear berganda

Tabel 4.10 Hasil Uji Regresi

Berdasarkan Tabel 4.10 diatas maka didapat model regresi sebagai berikut: y = - 46,794 + 0,198 x1-3,181 x2 + 37,287 x3 + 13,509 x4.

1. Uji Secara Parsial

Tabel 4.11

Uji Hipotesis Secara Parsial

Sumber : Data diolah menggunakan SPSS Model Sum m aryb

.987a .973 .955 .13718 1.653 Model 1 R R Square A djusted R Square Std. Error of the Estimate Durbin-Wats on

Predictors: (Constant), Pesaing (x 4), Solvabilitas (x2), Likuiditas (x1), Prof itabilitas (x3)

a.

Dependent V ariable: SHU (y) b. Coe fficientsa -46.794 9.714 -4.817 .003 .198 .048 .340 4.141 .006 .748 .861 .276 .659 1.517 -3.181 .749 -.715 -4.248 .005 .062 -.866 -.283 .157 6.366 37.287 10.111 .650 3.688 .010 .293 .833 .246 .143 6.985 13.509 1.913 .633 7.062 .000 .904 .945 .471 .554 1.807 (Cons tant) Likuiditas (x1) Solv abilitas (x2) Prof itabilitas (x3) Pesaing (x 4) Model 1 B Std. Error Unstandardiz ed Coef f icients Beta Standardized Coef f icients t Sig.

Zero-order Partial Part Correlations

Toleranc e VIF Collinearity

Statistic s

Dependent Variable: SHU (y) a. Coe fficientsa -46.794 9.714 -4.817 .003 .198 .048 .340 4.141 .006 .748 .861 .276 .659 1.517 -3.181 .749 -.715 -4.248 .005 .062 -.866 -.283 .157 6.366 37.287 10.111 .650 3.688 .010 .293 .833 .246 .143 6.985 13.509 1.913 .633 7.062 .000 .904 .945 .471 .554 1.807 (Cons tant) Likuiditas (x1) Solv abilitas (x2) Prof itabilitas (x3) Pesaing (x 4) Model 1 B Std. Error Unstandardiz ed Coef f icients Beta Standardized Coef f icients t Sig.

Zero-order Partial Part Correlations

Toleranc e V IF Collinearity

Statistic s

Dependent Variable: SHU (y) a.

2. Uji Secara Simultan

Tabel 4.12

Uji Hipotesis Secara Simultan

Sumber : data diolah dengan menggunakan SPSS

PEMBAHASAN HASIL PENELITIAN

Hasil penelitian Rasio Likuiditas dari uji yang peneliti lakukan dengan menggunakan uji regresi Linear berganda dengan nilai beta sebesar 0.198 yang menunjukkan bahwa perhitungan Rasio Likuiditas dengan menggunakan rumus

Current Assets pada tahun 2003-2013 berpengaruh positif terhadap Sisa Hasil Usaha (SHU). rasio Solvabilitas berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU) Koperasi Karyawan Sari Madu, akan tetapi pengaruh rasio Solvabilitas ini berpengaruh negatif dengan nilai beta sebesar – 3.181. hal ini menunjukkan bahwa jika rasio Solvabilitas dengan menggunakan rumus Assets To Debt Ratio

mengalami kenaikan sebesar 1 % atau 0.01 maka Sisa Hasil Usaha akan mengalami penurunan sebesar -3.181 ataun -31.81%. Rasio Profitabilitas bepengaruh signifikan terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan (KOPKAR) Sari Madu. Hal ini dapat di tunjukkan nilai beta variabel rasio Profitabilitas Sebesar 37.287 artinya, jika Rasio Profitabilitas dengan menggunakan rumus Return On Asset (ROA) mengalami kenaikan sebesar 0.01 atau 1 % maka Sisa Hasil Uasaha akan mengalami kenaikan sebesar 37.287 atau 372.87 %. Pesaing berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU) Koperasi Karyawan (KOPKAR) Sari Madu dengan berpengaruh secara positif. Hal ini di tunjukkan pada hasil uji Regresi dengan variabel Pesaing mempengaruhi Sisa Hasil Usaha sebesar 13.509 artinya, jika usaha koperasi dalam meningkatkan kemampuan bersaingnya meningkat sebesar 0.01 atau 1% maka Sisa Hasil Usaha akan meningkat sebesar 13.509 atau 135.09%. Berdasarkan hasil analisis simultan variabel x1 (Likuiditas), x2 (Solvabilitas), x3 (Profitabilitas), x4 (Pesaing) berpengaruh secara signifikan terhadap variabel Y (SHU) artinya secara umum kenaikan atau penurunan Sisa Hasil Usaha pada Koperasi Karyawan (KOPKAR) Sari Madu dapat di ukur dengan variabel Likuiditas, Solvabilitas, Profitabilitas dan Pesaing hal ini dapat dijelaskan bahwa perkembangan usaha Koperasi Karyawan Sari Madu dapat dilihat dari menganalisis faktor internal yang meliputi Perhitungan rasio keuangan Likuiditas,

ANOV Ab 4.115 4 1.029 54.671 .000a .113 6 .019 4.228 10 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Pesaing (x 4), Solvabilitas (x 2), Likuiditas (x1), Prof itabilitas (x3)

a.

Dependent Variable: SHU (y) b.

Solvabilitas, dan Profitabilitas pada Koperasi serta menganalisis faktor eksternal yaitu Pesaing.

PENUTUP

Kesimpulan

Berdasarkan dari uji statistik mengenai pengaruh modal koperasi, current ratio, debt to total asset terhadap sisa hasil usaha koperasi Pada KOPKAR Sari Madu PG. Kebun Agung Malang diperolehkesimpulan sebagai sebagai berikut :

1. perhitungan Rasio Likuiditas dengan menggunakan rumus Current Assets

pada tahun 2003-2013 berpengaruh positif terhadap Sisa Hasil Usaha (SHU). 2. rasio Solvabilitas berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU)

Koperasi Karyawan Sari Madu, akan tetapi pengaruh rasio Solvabilitas ini berpengaruh negatif

3. Rasio Profitabilitas bepengaruh signifikan terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan (KOPKAR) Sari Madu

4. Pesaing berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU) Koperasi Karyawan (KOPKAR) Sari Madu dengan berpengaruh secara positif.

Saran

Berdasarkan hasil pembahasan dan Kesimpulan pada penelitian ini, beberapa saran yang dapat diberikan bagi Koperasi antara lain Koperasi Karyawan (KOPKAR) Sari madu lebih tanggap lagi terhadap kondisi keuangan koperasi. Apabila terjadi kemungkinan penurunan Sisa Hasi Usaha (SHU) dapat segera tanggap untuk melakukan pembenahan. Selain bidang keuangan Koperasi juga harus melakukan yang lebih unggul dari pesaing-pesaing yang ada di sekitar Koperasi (KOPKAR). Koperasi juga Harus lebih mengembangkan usaha-usahanya, agar aktiva bertambah dan akan menambah pendapatan Sisa Hasil Usaha setiap Akhir Tahunnya.

DAFTAR PUSTAKA

Indriani, Mulia. 2012. Pengaruh Pertumbuhan Modal Koperasi dan Kinerja koperasi terhadap perkembangan Sisa Hasil Usaha Koperasi Pada koperasi Karyawan. Skripsi. Jakarta. FE-UIN Jakarta.

Kasmir, 2012. Analisis Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatifdan RD. Alfabeta. Bandung

Undang-Undang Republik Indonesia no 17. Tahun 2012, Tentang Pengkoperasian Indonesia Dep Kop dan UMKM.

Pernyataan Standar Akuntansi Keuangan No. 27 Tahun 2009, Tentang Akuntansi Pengkoperasian.