BAB VI

KAPASITAS KEUANGAN

DAN RENCANA PENINGKATAN PENDAPATAN

6.1 Gambaran Umum Keuangan Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD)

merupakan rencana keuangan tahunan pemerintahan daerah

yang dibahas dan disetujui bersama oleh pemerintah daerah dan

DPRD, dan ditetapkan dengan Peraturan Daerah. Sebagai rencana

keuangan tahunan pemerintahan daerah, maka pada hakekatnya

APBD mencerminkan semua hak dan kewajiban daerah dalam

rangka penyelenggaraan pemerintahan daerah yang dapat dinilai

dengan uang, termasuk di dalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah tersebut dalam

kurun waktu satu tahun.

Selain sebagai rencana keuangan tahunan pemerintah

daerah, APBD merupakan instrumen dalam rangka mewujudkan

pelayanan dan peningkatan kesejahteraan masyarakat untuk

tercapainya tujuan bernegara, disamping sebagai instrumen untuk

menciptakan lapangan kerja, mengurangi pengangguran dan

pemborosan sumberdaya serta pengembangan investasi daerah.

Oleh karena itu, sebagai instrumen kebijakan fiskal daerah, APBD

memiliki peranan sangat penting dalam penyediaan anggaran

untuk membiayai penyelenggaraan pemerintahan daerah,

disamping alokasi anggaran untuk tujuan peningkatan

pertumbuhan distribusi pendapatan dalam rangka peningkatan

kesejahteraan masyarakat serta stabilitas ekonomi makro daerah.

Sehubungan peranannya yang sangat strategis tersebut

dan sejalan dengan arah kebijakan ekonomi daerah, maka strategi

kebijakan fiskal daerah masih tetap konsisten diarahkan untuk

melanjutkan dan memantapkan langkah-langkah konsolidasi

penyelenggaraan pemerintahan, pembangunan dan pelayanan

umum, disamping sebagai salah satu upaya dalam meningkatkan

kemandirian daerah. Hal ini didasarkan pada pertimbangan

bahwa kebutuhan pembiayaan anggaran yang semakin besar

seiring dengan dinamika tuntutan pembangunan daerah.

Dalam upaya memantapkan proses konsolidasi fiscal

daerah, maka prioritas kebijakan fiscal daerah lebih diarahkan

dan diorientasikan untuk : (1) meningkatkan pendapatan daerah,

baik pendapatan yang bersumber dari Pendapatan Asli Daerah

(PAD), Dana Perimbangan serta Pendapatan Daerah lainnya yang

sah; (2) mengendalikan dan mempertajam prioritas alokasi dan

pemanfaatan anggaran belanja daerah dengan tetap menjamin

terpenuhinya kebutuhan dasar masyarakat; (3) meningkatkan

pengelolaan keuangan daerah agar lebih efektif, efisien dan

berkesinambungan melalui perbaikan manajemen keuangan

daerah dengan mengacu pada paket Undang-Undang di bidang

Keuangan Negara, yaitu Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004

tentang Perbendaharaan Negara, Undang-Undang Nomor 15

Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab

Keuangan Negara.

Berdasarkan perkembangan anggaran pendapatan daerah

dan volume anggaran belanja daerah, yang konsisten dengan

langkah-langkah konsolidasi fiskal sebagaimana diuraikan diatas,

maka dalam kurun waktu 3 tahun terakhir rasio defisit anggaran

terhadap PRBD dapat dikendalikan, dari semula 6,43 % terhadap

PDRB pada tahun 2009 menjadi 4,58% terhadap PDRB pada

tahun 2010, serta pada tahun 2011 rasio defisit anggaran

terhadap PDRB sebesar 0,90 %.

Sehubungan dengan hal-hal tersebut diatas, maka

a.Untuk dapat membiayai pengeluaran dalam rangka

penyelenggaraan pemerintahan daerah yang efektif dan efisien

serta bebas dari pemborosan;

b.Untuk turut serta dalam memelihara dan memantapkan

stabilitas perekonomian daerah dan berperan sebagai pendorong

pertumbuhan ekonomi;

c. Untuk dapat mengatasi masalah-masalah mendasar yang

menjadi prioritas pembangunan tahun 2014, yaitu : (1)

Penanggulangan kemiskinan dan pengangguran; (2)

Peningkatan investasi daerah dan kesempatan kerja; (3)

Peningkatan aksesibilitas dan kualitas pendidikan dan

kesehatan; (4) Penegakan Hukum dan HAM serta

pemberantasan korupsi dan reformasi birokrasi; (5) Peningkatan

stabilitas Keamanan dan Ketertiban Masyarakat serta mencegah

munculnya konflik vertikal maupun horisontal; dan (6)

Peningkatan daya saing daerah melalui pemanfaatan potensi

wilayah.

d.Untuk mendukung keberlanjutan proses konsolidasi fiskal

dalam rangka penyelenggaraan otonomi daerah.

6.1.1 Komponen Keuangan Daerah

6.1.1.1 Kebijakan Anggaran Pendapatan

Pendapatan daerah mempunyai peranan yang sangat

penting dan strategis dalam meningkatkan kapasitas fiskal, baik

dalam membiayai anggaran belanja daerah, mengendalikan defisit

anggaran maupun memelihara dan memantapkan ketahanan

fiskal daerah yang berkelanjutan.

Sejalan dengan perkembangan kegiatan perekonomian

daerah serta berbagai langkah kebijakan optimalisasi

sumber-sumber pendapatan daerah dalam rangka pembiayaan

penyelenggaraan pemerintahan, pembangunan dan pelayanan

telah menunjukkan peningkatan yang cukup signifikan. Hal ini

antara lain ditunjukkan pada perkembangan pendapatan daerah

dalam tiga tahun terakhir, yang mengalami peningkatan rata-rata

33,49 % per tahun, yaitu dari Rp. 380.464.679.377,- pada tahun 2009 menjadi Rp. 401.911.33.532,- pada tahun 2010 dan menjadi

Rp. 505.438.974685pada tahun 2011,- . Dengan perkembangan

kinerja pendapatan daerah tersebut, maka kemampuan fiscal

daerah dalam pembiayaan belanja dalam periode yang sama juga

mengalami peningkatan.

Meskipun dari sisi kemampuan fiscal daerah telah

menunjukkan peningkatan yang cukup signifikan, akan tetapi

secara umum struktur pendapatan daerah masih didominasi oleh

sumber pendapatan dari Dana Perimbangan, sehingga dalam

rangka membentuk landasan yang kuat bagi proses konsolidasi

fiscal daerah, khususnya dalam mendorong peningkatan

kemandirian dalam pembiayaan pembangunan daerah, maka

Pemerintah Kota Magelang selalu berupaya untuk

mengembangkan dan menggali potensi pendapatan yang ada.

Untuk mengetahui perkembangan Pendapatan Daerah

dalam tahun 2009-2011 dapat dilihat pada Tabel 6.1 sebagai

berikut :

Tabel 6.1 Perkembangan Pendapatan Daerah Tahun 2009 – 2011

NO SUMBER PENDAPATAN 2008 2009 2010 2011 1 PAD 185,630,270,000.00 47.704.618.780 59.546.717.600 63.557.701.976

a. Pajak Daaerah 5.969.582.485 6.717.893.095 9.463.834.368 b Retribusi Daerah 4.489.923.608 18,675,813.00 5.281.990.063 c. Hasil Pengelolaan Kekayaan

Daerah Yang dipisahkan 2.984.760.553 3.143.872.745 3.112.554.238 d. lain-lain Penerimaan Yang Sah 34.260.352.134 45.067.478.103 45.699.323.307

2 DANA PERIMBANGAN 307.435.557.554 298.383.144.888 340.256.009.361

a. Bagi Hasil Pajak 17.420.842.921 23.223.352.888 23.333.614.361 b Bagi Hasil Bukan Pajak / Sumber

NO SUMBER PENDAPATAN 2008 2009 2010 2011 c. DAU 256.728.827.000 260.112.799.000 292.580.295.000 d. DAK 29.932.000.000 15.046.993.00 24.342.100.000

3 LAIN-LAIN PENDAPATAN YANG SAH 25.324.503.043 43.980.089.544 101.625.263.348

a. Hibah 0 0 0

b Dana Darurat 0 0 0

c.

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah

lainya

11.261.078.043 11.345.174.144 15.895.218.628

d. Dana Penyesuaian dari Otonomi

Khusus 5.015.325.000 23.072.768.400 50.379.975.720 e. Bantuan Keuangan dari Provinsi

atau Pemerintah Daerah Lainnya 9.048.100.000 9.562.147.000 35.350.069.000

Jumlah 380.464.679.377 401.911.336.532 505.438.974.685

*) RAPBD Tahun 2009-2011

Peranan penerimaan pajak daerah sebagai salah satu

sumber penting pendapatan asli daerah telah dan akan terus

diupayakan peningkatannya, dengan melakukan berbagai

kebijakan penyempurnaan dan evaluasi terhadap kinerja

penerimanaan pajak daerah dari tahun-tahun sebelumnya. Hal ini

dimaksudkan agar dicapai hasil guna dan daya guna yang

maksimal dari penarikan pajak daerah dari tahun ke tahun,

sejalan dengan perkembangan tuntutan pembangunan yang

menuntut daya saing yang tinggi daerah. Dengan demikian,

diharapkan prinsip-prinsip perpajakan yang sehat prinsip

persamaan (equality), kesederhanaan (simplicity) dan keadilan

(fairness) dapat tercapai, sehingga tidak hanya diorientasikan pada

peningkatan kapasitas fiscal daerah semata, namun juga harus

mempertimbangkan dampaknya terhadap perkembangan kondisi

ekonomi makro daerah.

Langkah-langkah penyempurnaan dan evaluasi di bidang

perpajakan daerah, telah berhasil menunjukkan hasil yang cukup

signifikan, meskipun masih banyak kendala terutama berkaitan

gambaran, dalam empat tahun terakhir, penerimaan pajak daerah

mengalami peningkatan rata-rata per tahun sebesar 16,5%, yaitu

dari Rp.5.969.582.485 ,- pada tahun 2009 menjadi Rp.

6.717.893.095,- dalam tahun 2010, dan dalam tahun 2011

meningkat menjadi menjadi Rp. 9.463.834.368,-

Sejalan dengan hal tersebut, maka berbagai upaya

perbaikan administrasi pemungutan pajak daerah telah dilakukan

akan terus dilanjutkan antara lain melalui : (1) program

ekstensifikasi bagi wajib pajak, (2) program intensifikasi

pemungutan pajak daerah melalui penegakan hukum secara tegas

dan konsisten, (3) peningkatan kualitas pelayanan kepada wajib

pajak dalam rangka mendorong kepatuhan dalam membayar

pajak, dan (4) upaya-upaya untuk meningkatkan kesadaran wajib

pajak dalam menunaikan kewajibannya dalam membayar pajak.

Retribusi daerah mempunyai peranan yang sangat

signifikan dalam pendapatan asli daerah. Dalam tiga tahun

terakhir, realisasi pendapatan dari retribusi daerah tersebut

menunjukkan peningkatan rata-rata per tahun sebesar 15,66%,

yaitu dari Rp. 4.489.923.608,- pada tahun 2009 menjadi Rp.

4.618.858.157,- dalam tahun 2010, dan dalam tahun 2011

sebesar Rp. 5.281.990.063,-.

Dalam rangka peningkatan pendapatan asli daerah dari

retribusi daerah, berbagai kebijakan di bidang pendapatan

retribusi daerah yang telah ditempuh, terus diupayakan perbaikan

dan penyempurnaan melalui : (1) Intensifikasi dan ekstensifikasi

penarikan retribusi daerah, (2) peningkatan kualitas pelayanan

kepada masyarakat, (3) peningkatan SDM dalam pengelolaan

pendapatan daerah, (4) peningkatan koordinasi antara unit

penghasil dalam pelaksanaan pemungutan retribusi daerah, dan

(5) peningkatan sarana dan prasarana penunjang operasional.

Salah satu komponen yang menjadi sumber pendapatan

kapasitas fiskal daerah adalah hasil perusahaan milik daerah dan

lain-lain pendapatan asli daerah yang sah. Besarnya penerimaan

dari BUMD tentunya sangat dipengaruhi oleh beberapa faktor,

antara lain : (1) laba bersih setelah pajak, (2) rencana strategis

BUMD dalam melakukan ekspansi usaha, (3) kondisi

perekonomian yang mempengaruhi kinerja BUMD, disamping (4)

langkah-langkah kebijakan yang ditempuh dalam upaya

meningkatkan kesehatan dan kinerja BUMD, melalui berbagai

langkah penyempurnaan, baik yang menyangkut organisasi,

manajemen maupun operasionalnya.

Selanjutnya Lain-lain pendapatan asli daerah yang sah

antara lain berasal dari penerimaan yang diperoleh pengelolaan

asset daerah. Dalam tiga tahun terkahir lain-lain pendapatan asli

daerah yang sah mengalami kenaikan rata-rata sebesar 39,32%,

yaitu pada tahun 2009 sebesar Rp. 34.260.352.134.000,-, pada

tahun 2010 sebesar Rp. 45.067.478.103,-, dan pada tahun 2011

sebesar Rp. 45.699.323.307,- .

Mengingat kebijakan anggaran pendapatan pada

hahekatnya merupakan rencana tahunan sebagai upaya

pencapaian visi, misi, tujuan dan sasaran yang diinginkan di

bidang pendapatan daerah dalam rangka memperkuat

pelaksanaan otonomi daerah, maka secara umum kebijakan

anggaran pendapatan pada tahun anggaran 2014 diarahkan

untuk memberdayakan potensi pendapatan daerah, melalui:

a.Intensifikasi dan ekstensifikasi pelaksanaan pemungutan

pendapatan daerah;

b.Peningkatan pengendalian dan pengawasan pengelolaan asset

daerah yang berdaya guna dan berhasil guna untuk

meningkatkan pendapatan daerah;

c. Peningkatan kesehatan dan kinerja BUMD yang telah ada

disertai dengan langkah-langkah penerapan good corporate

d.Peningkatan efisiensi dan efektifitas unit pelayanan teknis

daerah dalam memberikan pelayanan kepada masyarakat;

e. Peningkatan profesionalisme sumber daya manusia dalam

pengelolaan pendapatan daerah;

f. Peningkatan koordinasi dengan unit-unit penghasil PAD;

g. Pengembangan fasilitas sarana dan prasarana sumber

pendapatan daerah;

h.Peningkatan pengawasan di dalam pelaksanaan pemungutan

sumber-sumber PAD dan penyetorannya ke kas daerah.

Dengan memperhatikan uraian-uraian tersebut diatas di

bidang pendapatan daerah, maka pendapatan daerah tahun 2014

diprediksikan sebagai berikut :

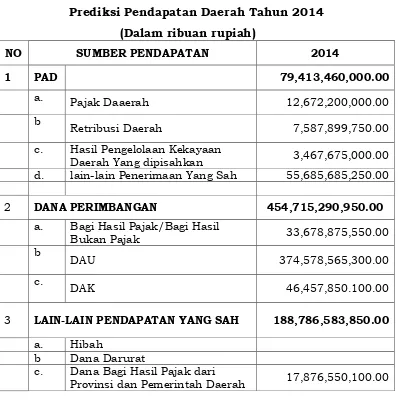

Tabel 6.2

Prediksi Pendapatan Daerah Tahun 2014 (Dalam ribuan rupiah)

NO SUMBER PENDAPATAN 2014

1 PAD 79,413,460,000.00

a. Pajak Daaerah 12,672,200,000.00

b Retribusi Daerah 7,587,899,750.00

c. Hasil Pengelolaan Kekayaan

Daerah Yang dipisahkan 3,467,675,000.00

d. lain-lain Penerimaan Yang Sah 55,685,685,250.00

2 DANA PERIMBANGAN 454,715,290,950.00

a. Bagi Hasil Pajak/Bagi Hasil

Bukan Pajak 33,678,875,550.00

b DAU 374,578,565,300.00

c. DAK 46,457,850.100.00

3 LAIN-LAIN PENDAPATAN YANG SAH 188,786,583,850.00

a. Hibah

b Dana Darurat

c. Dana Bagi Hasil Pajak dari

NO SUMBER PENDAPATAN 2014

lainya

d. Dana Penyesuaian dari Otonomi Khusus 120,575,980,750.00

e. Bantuan Keuangan dari Provinsi

atau Pemerintah Daerah Lainnya 50,334,053,000.00

Jumlah 722,915,334,800.00

Sumber : APBD Kota Magelang Tahun 2013, diolah

6.1.1.2 Kebijakan Anggaran Belanja

Kebijakan Anggaran Belanja merupakan salah satu piranti

kebijakan fiscal daerah, sehingga pengalokasian anggaran belanja

daerah senantiasa diarahkan untuk mendukung upaya

konsolidasi fiscal dalam pembiayaan fungsi-fungsi pemerintahan,

pembangunan dan pelayanan kepada masyarakat.

Langkah-langkah konsolidasi fiscal daerah diupayakan melalui

pengalokasian anggaran secara efisien dan efektif agar dapat

memberikan hasil yang optimal sesuai dengan skala prioritas serta

kaidah-kaidah pengelolaan keuangan yang baik.

Sesuai dengan arah kebijakan fiskal daerah sebagaimana

diuraikan diatas, maka fokus pengelolaan kebijakan alokasi

anggaran belanja daerah selain diarahkan untuk mendukung

proses konsolidasi fiskal daerah, juga ditujukan untuk menunjang

pertumbuhan ekonomi daerah melalui upaya pemberian stimulus

fiskal dalam batas-batas kemampuan keuangan daerah dengan

tetap menjaga kelancaran penyelenggaraan berbagai fungsi

pemerintahan. Hal ini dilakukan, oleh karena sebagai salah satu

instrumen fiskal, anggaran belanja daerah mempunyai peranan

yang sangat strategis dalam mendukung upaya memperkuat

kerangka ekonomi makro daerah yang kokoh dan berkelanjutan.

Dukungan terhadap langkah-langkah konsolidasi fiskal

tersebut pada sisi belanja daerah diupayakan melalui

memberikan hasil yang optimal sesuai dengan skala prioritas,

sementara itu, pemberian stimulus fiskal di bidang belanja daerah

dilakukan antara lain melalui pengeluaran investasi daerah

dengan prioritas pada pembangunan infrastruktur dan berbagai

program pemberdayaan ekonomi kerakyatan serta program yang

langsung bersentuhkan dengan kebutuhan masyarakat.

Selanjutnya, dalam rangka mendukung kelancaran

penyelenggaraan fungsi pemerintahan, pembangunan dan

pelayanan umum, maka kebijakan alokasi anggaran belanja

daerah diprioritaskan untuk : (1) pelaksanaan urusan

pemerintahan yang menjadi kewenangan daerah, yaitu urusan

wajib dan pilihan yang ditetapkan berdasarkan ketentuan

perundang-undangan; (2) belanja daerah dalam rangka

penyelenggaraan urusan pemerintahan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam upaya

memenuhi kewajiban daerah yang diwujudkan dalam bentuk

peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas

sosial dan fasilitas umum yang layak serta pengembangan sistem

jaminan sosial; serta (3) menunjang efektivitas pelaksanaan tugas

dan fungsi Satuan Kerja Perangkat Daerah dalam rangka

melaksanakan urusan pemerintahan daerah yang menjadi

tanggungjawabnya, dengan berpegang pada prinsip penganggaran

sebagai berikut :

a.Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan

dalam proses penyusunan dan penetapan APBD sedapat

mungkin melibatkan partisipasi masyarakat, sehingga

masyarakat mengetahui akan hak dan kewajibannya dalam

pelaksanaan APBD.

b.Transparansi dan akuntabilitas Anggaran

APBD yang disusun harus dapat menyajikan informasi secara

sasaran, sumber pendanaan pada setiap jenis/obyek belanja

serta korelasi antara besaran anggaran dengan manfaat dan

hasil yang ingin dicapai dari suatu kegiatan yang dianggarkan.

Oleh karena itu, setiap pengguna anggaran harus

bertanggungjawab terhadap penggunaan sumber daya yang

dikelola untuk mencapai hasil yang ditetapkan.

c. Disiplin Anggaran

Beberapa prinsip dalam disiplin anggaran yang harus

diperhatikan antara lain: (1) pendapatan yang direncanakan

merupakan perkiraan yang terukur secara rasional yang dapat

dicapai untuk setiap sumber pendapatan, sedangkan belanja

yang dianggarkan merupakan batas tertinggi pengeluaran

belanja; (2) penganggaran pengeluaran harus didukung dengan

adanya kepastian tersedianya penerimaan dalam jumlah yang

cukup dan tidak dibenarkan melaksanakan kegiatan yang

belum tersedia atau tidak mencukupi kredit anggarannya dalam

APBD; (3) semua penerimaan dan pengeluaran daerah dalam

tahun anggaran yang bersangkutan harus dianggarkan dalam

APBD dan dilakukan melalui rekening kas umum daerah.

d.Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya

yang dibebankan kepada masyarakat harus mempertimbangkan

kemampuan untuk membayar, disamping itu dalam

mengalokasikan belanja daerah harus mempertimbangkan

keadilan dan pemerataan agar dapat dinikmati oleh seluruh

lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

e. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik

mungkin untuk dapat menghasilkan peningkatan pelayanan

dan kesejahteran yang maksimal guna kepentingan masyarakat.

Oleh karena itu, untuk dapat mengendalikan tingkat efisensi

harus memperhatikan (1) penetapan secara jelas tujuan dan

sasaran, hasil dan manfaat serta indikator kinerja yang ingin

dicapai; (2) penetapan prioritas kegiatan dan penghitungan

beban kerja, serta penetapan harga satuan yang rasional.

Dalam kurun waktu tiga tahun terakhir (2009-20011),

anggaraan belanja daerah mengalami peningkatan rata-rata

26,92% per tahun, yaitu dari Rp. 412.723.983.672,- dalam tahun

2009 menjadi sebesar Rp. 401.911.336.532,- dalam tahun 2010

serta dalam RAPBD tahun 2011 sebesar Rp. 469.411.611.855,-

dan pada tahun 2014 direncanakan sebesar Rp

722,915,334,800.-Perkembangan volume anggaran belanja daerah dalam

kurun waktu tersebut, disamping dipengaruhi oleh perkembangan

berbagai indikator ekonomi makro, juga sangat ditentukan oleh

berbagai kebijakan strategis yang diambil oleh pemerintah baik

pusat, propinsi maupun daerah.

Berbagai kebijakan yang diambil oleh pemerintah tersebut,

antara lain : (1) kenaikan gaji pokok PNS dan TNI/Polri serta

pensiun pokok bagi penerima pensiun; (2) pemberian tunjangan

umum bagi pada pegawai yang tidak menjabat sehingga

penghasilan pegawai golongan terendah menjadi minimum Rp. 1

juta per bulan; (3) kenaikan tunjangan fungsional bagi pejabat

yang memegang jabatan fungsional dan kenaikan tunjangan

struktural bagi para pejabat struktural; (4) pemberian gaji bulan

ke 13; (5) pemberian uang makan bagi TNI/Polri maupun

pemberian uang makan bagi PNS; serta (6) pemberian tambahan

kesejahteraan bagi PNS daerah yang telah berlangsung selama 2

tahun terakhir, disamping kebijakan-kebijakan strategis daerah

lainnya dalam rangka mengakomodir dinamika kebutukan riil

pembangunan dan masyarakat yang membutuhkan dukungan

Untuk mengetahui perkembangan belanja daerah akan

disajikan dalam tabel yang terpisah, yaitu perkembangan belanja

daerah tahun 2009-2011 dalam Tabel 6.3

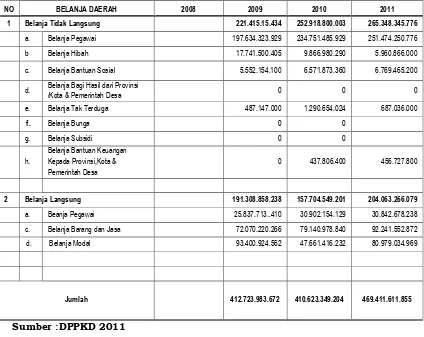

Tabel 6.3

Perkembangan Belanja Daerah Tahun 2009-2011

( Dalam ribuan rupiah )

NO BELANJA DAERAH 2008 2009 2010 2011

1 Belanja Tidak Langsung 185,630,270,000.00 221.415.15.434 252.918.800.003 265.348.345.776

a. Belanja Pegawai 197.634.323.929 234.751.485.929 251.474.250.776 b Belanja Hibah 17.741.500.405 9.866.980.290 5.960.866.000 c. Belanja Bantuan Sosial 5.552.154.100 6.571.873.360 6.769.465.200 d. Belanja Bagi Hasil dari Provinsi

/Kota & Pemerintah Desa 0 0 0

e. Belanja Tak Terduga 487.147.000 1.290.654.024 687.036.000

f. Belanja Bunga 0 0

g. Belanja Subsidi 0 0

h.

Belanja Bantuan Keuangan Kepada Provinsi,Kota & Pemerintah Desa

0 437.806.400 456.727.800

2 Belanja Langsung 191.308.858.238 157.704.549.201 204.063.266.079

a. Beanja Pegawai 25.837.713..410 30.902.154.129 30.842.678.238 c. Belanja Barang dan Jasa 72.070.220.266 79.140.978.840 92.241.552.872 d. Belanja Modal 93.400.924.562 47.661.416.232 80.979.034.969

Jumlah 412.723.983.672 410.623.349.204 469.411.611.855

Sumber :DPPKD 2011

6.1.1.3 Kebijakan Pembiayaan

Pembiayaan merupakan transaksi keuangan untuk

menutup defisit atau untuk memanfaatkan surplus. Defisit atau

surplus terjadi apabila ada selisih antara Anggaran Pendapatan

Daerah dan Belanja Daerah.

Pembiayaan disediakan untuk menganggarkan setiap

yang akan diterima kembali, baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Dalam menunjang pemantapan konsolidasi fiskal daerah,

maka upaya yang dilakukan melalui peningkatan disiplin

anggaran, defisit anggaran dan rasio terhadap PDRB perlu lebih

dikendalikan agar mampu mendukung upaya pemantapan

ketahanan fiscal daerah yang berkesinambungan.

Dalam tahun anggaran 2014, dari sisi kemampuan

pendapatan daerah setelah paerubahan diperkirakan sebesar Rp.

655.249.818.000,- dan dari sisi belanja daerah sebesar Rp.

826.238.208.000,-, maka dalam RAPBD Perubahan Tahun

Anggaran 2014 diperkirakan akan mengalami defisit Anggaran

sebesar Rp. 160.988.390.000,-.

Selanjutnya dari sisi pengeluaran pembiayaan tahun 2014

direncanakan alokasi dana penyertaan modal daerah sebesar Rp.

2.488.000.000,-. Kebutuhan pembiayaan anggaran dalam RAPBD

Tahun 2014 tersebut direncanakan akan dipenuhi dengan

menggunakan sumber-sumber pembiayaan daerah, yaitu Sisa

Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA) sebesar

Rp. 63.755.599.000,- dan Transfer dari Dana Cadangan sebesar

Rp. 44.532.791.000,-, sehingga penerimaan pembiayaan daerah

tahun 2014 diperkirakan sebesar Rp. 160.988.390.000,-

Berdasarkan kebutuhan pembiayaan daerah dihadapkan

dengan kemampuan sumber pembiayaan daerah, maka dalam

tahun anggaran 2014, Pembiayaan Netto diperkirakan sebesar Rp.

160.988.390.000,-. Sedangkan Sisa Lebih Pembiayaan Anggaran

Tahun Berkenaan nihil.

6.2 Profil Keuangan Kota Magelang 6.2.1 Keuangan Daaerah

Keuangan daerah Kota Magelang pada tahun 2009-2011

tidak mencerminkan kondisi pertumbuhan yang menggembirakan,

namun demikian kondisi tahun 2012 menunjukkan adanya

perbaikan kemandirian daerah dibandingkan tahun sebelumnya,

walau masih relatif kecil.

Struktur penerimaan yang bersumber dari Dana

perimbangan mengalami penurunan rata-rata 1,5% pe tahun dari

tital pendapatan Kota Magelang, walaupun nominal penerimaan

dana perimbangan cenderung meningkat, Namur peningkatannya

tidak significant dengan meningkatnya pendapatan daerah.

Struktur penerimaan yang bersumber pada lain-lain

penerimaan yang sah menunjukkan peningkatan yang cukup

menggembirakan selama tiga tahun terakhir, walaupun kenaikan

pada tahun 2010 relatif kacil dibandingkan lonjakan penerimaan

tahun sebelumnya.

Dari sisi penerimaan tersebut, dapat dikatakan tingkat

kemandirian pendapatan Kota Magelang, masih harus

ditingkatkan tanpa menambah beban rutin masyarakat.

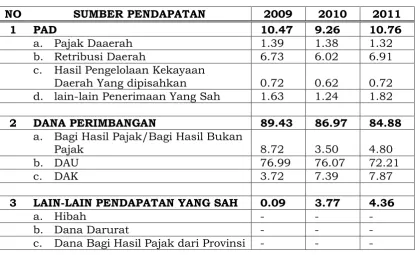

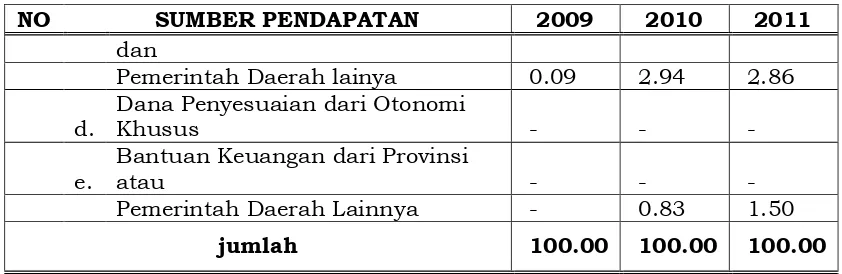

Tabel 6.4 Struktur Penerimaan Pendapatan Daerah Kota Magelang Tahun 2009-2011

NO SUMBER PENDAPATAN 2009 2010 2011

1 PAD 10.47 9.26 10.76

a. Pajak Daaerah 1.39 1.38 1.32

b. Retribusi Daerah 6.73 6.02 6.91

c. Hasil Pengelolaan Kekayaan

Daerah Yang dipisahkan 0.72 0.62 0.72

d. lain-lain Penerimaan Yang Sah 1.63 1.24 1.82

2 DANA PERIMBANGAN 89.43 86.97 84.88

a. Bagi Hasil Pajak/Bagi Hasil Bukan

NO SUMBER PENDAPATAN 2009 2010 2011

Sumber : APBD KOta magelang 2009-2011, diolah

Penerimaan daerah Kota Magelang diperkirakan akan

semakian meningkat dengan struktur sebagai berikut :

Tabel 6.5

Trend Pendapatan Daerah Kota Magelang Tahun 2009-2015

Sumber : APBD Kota magelang, diolah

Penerimaan daerah Kota Magelang setiap tahun

diperkirakan akan meningkat sekitar 10,97% dengan struktur

penerimaan PAD dan lain-lain penerimaan yang sah cenderung

meningkat, sedangkan proporsi Dana perimbangan dalam

Proporsi penerimaan dana pemabntuan dari pemerintah

atasan (pusat dan daerah) diharapkan akan semakin meningkat

seiring, dengan proporsi dalam mendukung penerimaan/

pendapatan mencapai sekitar 13% pada tahun 2015.

6.2.2 Keuangan Perusahaan Daerah

Perusahaan Daerah sebagai Asset pemerintah Daerah yang

dipisahkan diharapkan mampu sebagai penopang pendapatan Asli

Daerah. Kota Magelang memiliki 6 Perusahaan daerah yaitu

Perusahaan Daerah Air Minum, (PDAM); Perusda Taman Kyat

Langgeng; Perusda Percetakan; Perusda Perbengkelan, Perusda

BPR Bank Pasar, dan BPR Badan Kredit Kecamatan.

Pendapatan dari Perusahaan Daerah selama lima tahun

terakhir menunjukkan adanya kecenderungan meningkat dengan

rata-rata kenaikan sekitar 28,84% per tahun, dan pada

tahun-tahun mendatang ingá tahun-tahun 2015 diperkirakan akan mampu

meningkat 11,77% per tahun. Hal ini terjadi karena

ketidakpastian nilai mata uang dan harga-harga serta

berkembangnya pesaing dalam pasar yang sama, akan Sangat

berpengaruh pada kinerja ekonomi perusahaan daerah.

Kontribusi Perusda terhadap PAD Kota Magelang selama

Tabel 6.6

Perkembangan Penerimaan PAD Dari Perusda Tahun 2009-2011

No Nama Perusda 2009 2010 2011

1 PDAM 360,710,000.00 471,820,000.00 399,650,000.00

2 Taman KL 450,050,000.00 434,730,000.00 232,690,000.00

3 Percetakan 16,660,000.00 19,540,000.00 42,390,000.00

4 Perbengkelan 1,850,000.00 1,780,000.00 13,130,000.00

5 Bank Pasar 316,810,000.00 342,090,000.00 315,140,000.00

6 BKK 43,710,000.00 63,370,000.00 35,780,000.00

Jumlah Penerimaan dari

perusda

1,189,790,000.00 1,333,330,000.00 1,038,780,000.00

Sumber : Analisis Efectivitas Pengelolaan BUMD Kota Magelang

Tahun 2012

Dari data tersebut diketahui bahwa Perusda Taman Kyai

Langgeng merupakan perusda yang memiliki kontribusi tertinggi,

diikuti PDAM dan Bank Pasar, sedangkan tiga BUMD yang lain

belum memberikan kontribusi yang menggembirakan.

6.3 Permasalahan Dan Analisa Keuangan

6.3.1 Kondisi Keuangan Pemerintah Kota Magelang

Keuangan Pemerintah Kota Magelang didukung

pendapatan daerah yang terdiri dari pajak daerah, retribusi

daerah, hasil Peruda yang kekayaannya dipisahkan dan Lain-lain

pendapatan Asli daerah yang sah.

Di Kota Magelang terdapat 8 pajak daerah pada tahun

berkenaan dan penerimaan dari tunggakajn Pajak. Kedelapan

Pajak tersebut adalah Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir dan Pajak

Sarang Burung.

Tabel 6.7

Perbandingan Target dan Realisasi Pajak Daerah Kota Magelang Tahun 2009

Macam Pajak Daerah Target Realisasi %

Pajak hotel 300,000,000.00 329,450,146.00 109.82 Pajak Rstoran 600,000,000.00 794,188,562.00 132.36

Pajak Hiburan 450,000,000.00 459,836,400.00 102.19

Pajak Reklame 275,000,000.00 349,216,483.00 126.99

Pajak Penerangan Jalan 3,004,200,000.00 3,442,349,228.00 114.58

Pajak Parkir 15,000,000.00 18,100,000.00 120.67

Pajak Sarang Burung 12,000,000.00 12,350,000.00 102.92

Denda Pajak - 25,250.00 ~

Tunggakan pajak 16,000,000.00 16,329,300.00 102.06

Total 4,672,200,000.00 5,421,845,369.00 116.04

Sumber : laporan Realisasi Pajak dan Retribusi Daerah Kota Magelang tahun 2012

Sumber pendapatan Reteribusi Kota Mgaelang terdiri dari

aretribusi Jasa Umum, Retribusi Jasa Usaha, dan Retribusi

Perijinan Tertentu. Masing-masing kelompok Retribusi memiliki

beberapa unsur yang kesemuanya memiliki dasar hukum sebagai

landasan operasional pelaksanaan pemungutan.

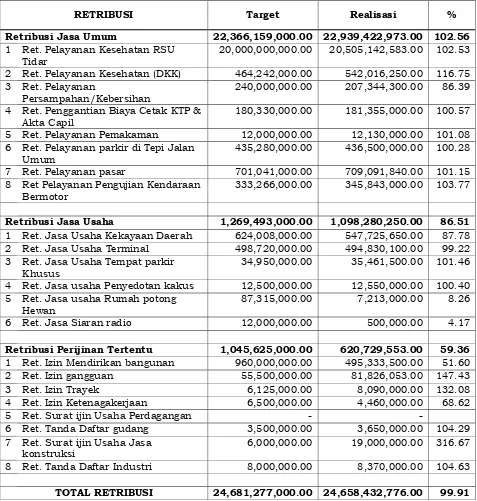

Dari tiga kelompok Retribusi, hanya retribusi jasa Umum

yang mampu mencapai target anggaran 2010 (102,56%), Retribusi

Jasa Usaha hanya 86,51% dan Retribusi Perijinan tertentu hanya

59,36%. Retribusi Jasa Rumah potong Hewan dan jasa Siaran

Radio merupakan dua retribusi yang jauh tidak mencapai target

untuk Retribusi usaha, masing-masing hanya 8,26% dan 4,17%)

sedangkan retribusi lainnya mampu mencapai di atas 87%, seperti

Tabel 6.8

Perbandingan target dan Realisasi Penerimaan Retribusi Kota Magelang Tahun 2012

RETRIBUSI Target Realisasi %

Retribusi Jasa Umum 22,366,159,000.00 22,939,422,973.00 102.56

1 Ret. Pelayanan Kesehatan RSU Tidar

20,000,000,000.00 20,505,142,583.00 102.53

2 Ret. Pelayanan Kesehatan (DKK) 464,242,000.00 542,016,250.00 116.75 3 Ret. Pelayanan

Persampahan/Kebersihan

240,000,000.00 207,344,300.00 86.39

4 Ret. Penggantian Biaya Cetak KTP & Akta Capil

180,330,000.00 181,355,000.00 100.57

5 Ret. Pelayanan Pemakaman 12,000,000.00 12,130,000.00 101.08 6 Ret. Pelayanan parkir di Tepi Jalan

Umum

435,280,000.00 436,500,000.00 100.28

7 Ret. Pelayanan pasar 701,041,000.00 709,091,840.00 101.15 8 Ret Pelayanan Pengujian Kendaraan

Bermotor

333,266,000.00 345,843,000.00 103.77

Retribusi Jasa Usaha 1,269,493,000.00 1,098,280,250.00 86.51

1 Ret. Jasa Usaha Kekayaan Daerah 624,008,000.00 547,725,650.00 87.78 2 Ret. Jasa Usaha Terminal 498,720,000.00 494,830,100.00 99.22 3 Ret. Jasa Usaha Tempat parkir

Khusus

34,950,000.00 35,461,500.00 101.46

4 Ret. Jasa usaha Penyedotan kakus 12,500,000.00 12,550,000.00 100.40 5 Ret. Jasa usaha Rumah potong

Hewan

87,315,000.00 7,213,000.00 8.26

6 Ret. Jasa Siaran radio 12,000,000.00 500,000.00 4.17

Retribusi Perijinan Tertentu 1,045,625,000.00 620,729,553.00 59.36

1 Ret. Izin Mendirikan bangunan 960,000,000.00 495,333,500.00 51.60 2 Ret. Izin gangguan 55,500,000.00 81,826,053.00 147.43 3 Ret. Izin Trayek 6,125,000.00 8,090,000.00 132.08 4 Ret. Izin Ketenagakerjaan 6,500,000.00 4,460,000.00 68.62 5 Ret. Surat ijin Usaha Perdagangan - -

TOTAL RETRIBUSI 24,681,277,000.00 24,658,432,776.00 99.91

Sumber : laporan Realisasi Pajak dan Retribusi Daerah Kota Magelang tahun 2012

Ketidaktercapaian retribusi perijinan tertentu, dipicu

karena tidak tercapainya retribusi izin mendirikan Bangunan yang

ketenagakerjaan yang hanya 68,62%. Unsur retribusi lainnya

mampu mencapai di atas 100%. Walaupun Inin Mendirikan

Bangunan hanya mencapai 51,60%, namun pada hakekatnya

telah jauh melampoi target anggaran tahun sebelumnya yang

hanya Rp 325 juta rupiah, atau telah mencapai 52,41% di atas

target tahun 2010.

Dalam pelaksanaan pemungutan retribusi dan pajak, telah

mengacu pada Peraturan daerah dan petunjuk operasional yang

berkenaan dengan jenis pajak daerah dan retribusi. Mekanisme

pemungutan pajak-pajak daerah adalah sebagai berikut :

Pajak Hotel, dipungut pada saat penggunaan jasa perhotelah yang secara khusus pelaksnaan pemungutannya dilakukan oleh

manajemen hotel dengan tariff tertentu dan secara akumulatif

dihimpun oleh Dinas terkait dan disetorkan ke kas Daerah.

Kelemahan dari pemungutan ini adalah kurangnya transparansi

pendapatan hotel, yang akan berakibat kurangnya penerimaan

pajak dari sub sector ini.

Pajak Restoran, dipungut sejumlah prosen tertentu apda setiap

pengguna jasa restoran dan rumah/warung makan.

Sebagaimana halnya dnegan pajak Restoran, pajak ini

dilakukan oleh manajemen rumah makan, secara kolektif

dihimpun dinas terkait serta disetorkan ke kas Negara. Kendala

dalam hal ini sama dengan kendala dalampajak restoran, yaitu

transparansi penjualan akan menentukan sampai seberapa

besar kebocoran pajak ini.

Pajak Hiburan, tidak berbeda dengan pajak hotel dan restoran, dipungut kepada penerima jasa tontonan, secara kumulasi

dihimpun dinas terkait dan disetorkan ke kas daerah.

Pajak penerangan jalan, pajak ini pemungutannya dilakukan melalui mekanisme pembayaran biaya listrik, dan dikenakan

kepada seluruh masyarakat yang memiliki fasilitas instalasi

listrik. Tingkat kebocoran dari pajak ini relative kecil, kendala

pungutan hanya pada masalah adanya penduduk yang

mempunyai tunggakan rekenig listrik atau hanya bersifat

penerimaan yang tertunda.

Pajak Sarang Burung, dipungut kepada para pengusaha sarang burung di wilayah Kota Magelang dnegan tarip tertentu.

Mekanisme pemungutan dilakukan oleh Dinas terkait, secara

kolektif disetorkan ke Kas Daerah.

Pemungutan Retribusi pelayanan dilakukan oleh dinas terkait dengan tarip tertentu sesuai peraturan Daerah yang berkenaan,

secara akumulatif SKPD terkait menyetorkan ke Kas Daerah.

Kendala dari pemungutan retribusi adalah pada penyetorannya

terutama untuk retribusi-retribusi yang jumlahnya sangat kecil

namun secara rutin setiap hari harus disetorkan ke kas Daerah,

dilihat dari efisiensi teknik semacam ini perlu mendapat

pertimbangan.

Pemungutan retribusi perizinan di Kota Magelang dilakukan dengan manajemen One Stop Service atau pelayanan satu atap

terhitung sejak tanggal 28 Juni 2007. Dinas teknis perijinan

terkait hanya menjalankan fungsi pembinaan, sedangkan

penetapan dan pemungutan retribusi dilakukan oleh SKPD

Perijinan, pembayarannya dilakukan secara langsung ke Bank

yang ditunjuk. Kendala yang dihadapi dalam pegelollaan

retribusi perijinan, sampai dnegan akhir tahun 2008, beban

target berada pada instansi teknis, namun penentu dan

Kendala pemungutan retribusi dan pajak daerah terletak

pada komitmen pada peraturan yang berlaku, selam peraturan

kurang ditegakkan kepedulian masyarakat akan semakin

berkurang atas kewajiban pembayaran pajak dan retribusi, namun

apabila peraturan benar-benar ditegakkan, akan ada efek jera

untuk pelanggaran, sehingga pencapaian target pendapatan akan

lebih mudah.

Selain Pajak dan retribusi, penpang PAD yang cukup

diandalkan adalah Penerimaan lain dari pendapatan daerah

bersumber pada Hasil perusahaan milik Daerah dan hasil

Pengolahan kekayaan Daerah yang dipisahkan, yang terdiri dari

Bagian laba Perusahaan Milik Daerah, Bagian laba lembaga

Keuangan Daerah dan Bagian laba atas Penyertaan Modal /

Investasi kepada Pihak ketiga.

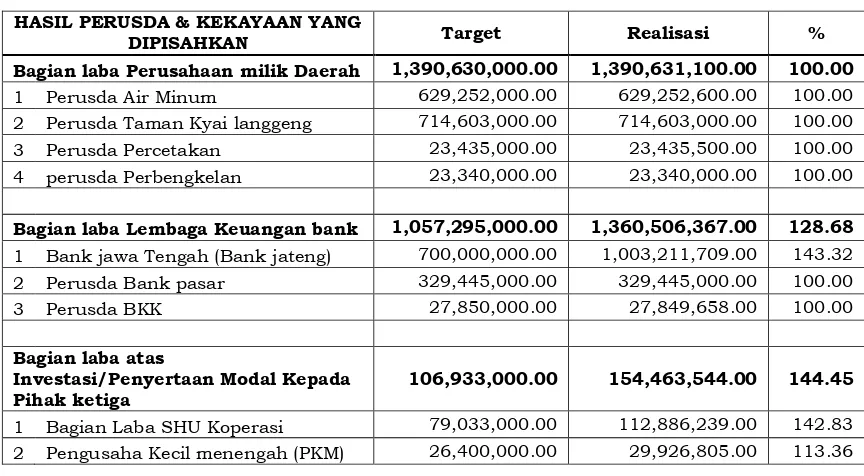

Kondisi penerimaan dari sumber pendapatan ini pada

tahun 2012 adalah sebagai berikut :

Tabel 6.9

Perbandingan Target Dan Realisasi

Hasil Perusda & Kekayaan Daerah Yang Dipisahkan Kota Magelang Tahun 2012

HASIL PERUSDA & KEKAYAAN YANG

DIPISAHKAN Target Realisasi %

Bagian laba Perusahaan milik Daerah 1,390,630,000.00 1,390,631,100.00 100.00 1 Perusda Air Minum 629,252,000.00 629,252,600.00 100.00 2 Perusda Taman Kyai langgeng 714,603,000.00 714,603,000.00 100.00 3 Perusda Percetakan 23,435,000.00 23,435,500.00 100.00 4 perusda Perbengkelan 23,340,000.00 23,340,000.00 100.00

HASIL PERUSDA & KEKAYAAN YANG

DIPISAHKAN Target Realisasi %

3 Penyertaan Modal Bergulir Hewan

ternak 1,500,000.00 11,650,500.00 776.70

TOTAL RETRIBUSI 2,554,858,000.00 2,905,601,011.00 113.73 Sumber : laporan Realisasi Pajak dan Retribusi Daerah Kota Magelang tahun 2012

Pada tahun 2012 seluruh sumber pendapatan dari unsur

Hasil Perusda dan Kekayaan Daerah yang dipisahkan mampu

mencapai target. Capaian ekstrim diperoleh dari penyertaan Modal

bergulir Hewan ternak (776,70%) diikuti bagian laba Bank jateng

dan Bagian Laba SHU Koperasi.

6.3.2 Proyeksi Kemampuan Keuangan Pemerintah Kota Magelang

Kondisi kemmapuan keuangan pemerintah kota Magelang

sangat tergantung pada besarnya sumber-sumber penerimaan dan

kualitas pengelolaan keuangan daerah. Semakin effisien dan

effektif dalam pengelollan keuangan daerah, akan semakin kuat

kemampuan daerah untuk membiayai kebutuhan daerah dalam

rangka mewujudkan kesejahteraan masyarakat. Untuk itu

dibutuhkan recondisi pola pengelolaan keuangan dari ineffisien

menjadi effisien, ineffektif menjadi effektif.

Pada Rencana pembangunan Jangka Menengah kota

Magelang Tahun 2008-2013, dengan asumsi nilai tukar rupiah

sekitar Rp 9.925,- sampai Rp 10.000,-, perkiraan pendapatan

daerah tahun 2014 diperkirakan sebesar Rp 590.826.154.000,-

atau jika dinilai sekarang dengan kurs Rp 11.900,- sampai Rp

12.000,- , maka perkiraan sumber pendapatan Kota Magelang

tahun 2014 berdasarkan prediksi dalam RPJM (ceteris paribus)

sebesar Rp 754.434.872.000,- Namun mengingat perkembangan

pada tahun-tahun setelah perencanaan terdapat capaian-capaian

pendapatan yang melebihi target, ,maka pada perencanaan ini ada

dengan Rp 554.434.872.000,- ( $ 1 = Rp 11.900,- sampai dengan

Sumber : Hasil Analisis

Sebagaimana proyeksi kemampuan keuangan pemerintah

kota Magelang sebagaimana tercantum dalam RPJM 2011-2015,

proyeksi pengeluaran tahun 2014 juga telah tercover dengan

perkiraan sebesar Rp 309.815.601.000,- atau setara dengan Rp

379.754.135.000,- nilai rupiah saat ini, dan mengingat berbagai

perubahan pada harga-harga pasca tahun perencanaan yang

mengakibatkan anggaran dan realisasi berubah, maka

berdasarkan perkembangan data riil, prediksi pengeluaran tahun

2014 pun berubah menjadi Rp 603.060.990.000,-.

Perubahan tersebut, tentu akan berpengaruh pada angka

proyeksi tahun-tahun berikutnya, sehingga angka proyeksi

Tabel 6.11

Proyeksi Belanja Pemerintah Kota Magelang Tahun 2014-2016

6.4 Peningkatan Kapasitas Pembiayaan

Peningkatan kapasitas pembiayaan pembangunan harus

menyesuaikan kemampuan pembiayaan pembangunan Kota

Magelang. Sehingga memerlukan usaha yang luar biasa berat

untuk dapat meningkatkan kapasitas pembiayaan. Usaha tersebut

dapat melalui :

a.Jalur Pemerintah Daerah dengan cara mendayagunakan biaya

rutin dan intensifikasi serta ektensifikasi sumber-sumber

b.Jalur Sektoral dengan cara koordinasi pelaksanaan antar

sektoral secara tertib sehingga tercapai hasil guna dan daya

guna hasil-hasil pembangunan.

c. Penggalian sumber-sumber pendapatan asli daerah sendiri yang

potensial secara optimal terutama pajak dan retribusi daerah.

d.Mengarahkan pengeluaran pemerintah yang dapat mendorong

dinamika masyarakat seperti memperluas lapangan kerja,

memperkecil ketimpangan distribusi pendapatan dan lain-lain.

e. Meningkatkan penerimaan bagi hasil pajak dan bukan pajak.

f. Membina dan meningkatkan profesionalisme BUMD agar

semakin berkembang dan mandiri serta dapat lebih berperan

dalam ikut membiayai pembangunan.

g. Mendorong dan mempermudah prosedur pihak swasta /

masyarakat dalam rangka penanaman modal.

h.Lebih meningkatkan lagi partipasi masyarakat luas dalam

beberapa sector kegiatan ekonomi yang bernilai tinggi.

i. Koordinasi pembangunan diperlukan agar pelaksanaan berbagai

kegiatan pembangunan dapat mencapai sasaran dan dapat

menghemat dana pembangunan.

j. Usaha penghematan dan pengamanan dana bantuan

pemerintah pusat dan lembaga-lembaga asing, melalui

koordinasi dan pengendalian proyek-proyek.

6.5 Konsepsi Tingkat Pembiayaan Kegiatan

Dalam rencana usulan kegiatan RPIJM Kota Magelang ini

juga dipaparkan aspek pembiayaannya dari kegiatan yang di

programkan pemerintah Kota Magelang. Pembiayaan proyek

berdasarkan pada kekuatan keuangan Kota Magelang serta

klasifikasi tanggung jawab masing-masing pemerintah Kota (APBD

Kota Magelang / APBD II), pemerintah provinsi (APBD Provinsi

Pada Kegiatan dengan pembiayaan yang bersumber dari

dana APBN maupun APBD I Provinsi , Kedudukan Penambahan

biaya yang diambil dari Sumber APBD II bersifat sebagai dana Pendampingan saja.

Tingkat pembiayaan yang telah berlaku tersebut diterapkan

pada seluruh komponen infrastruktur di RPIJM Kota Magelang ini.

Tingkat pembiayaan dapat ditentukan sebagai berikut:

a.Pembiayaan yang melibatkan Pemerintah Kota ( APBD II ),

Pemerintah Provinsi ( APBD I ) dan Pemerintah Pusat ( APBN)

adalah :

Pemerintah Kota (APBD Kota Magelang ) : 10%

Pemerintah Provinsi (APBD Provinsi Jawa Tengah): 30% Pemerintah Pusat (APBN): 60%

b.Pembiayaan yang melibatkan Pemerintah Kota ( APBD II )

dengan Pemerintah Provinsi ( APBD I ) adalah : Pemerintah Kota (APBD Kota Magelang ) : 30%

Pemerintah Provinsi (APBD Provinsi Jawa Tengah): 70%

c. Pembiayaan yang melibatkan Pemerintah Kota ( APBD II ) dan

Pemerintah Pusat ( APBN) adalah :

Pemerintah Kota (APBD Kota Magelang ) : 20% Pemerintah Pusat (APBN): 80%