BAHAN AJAR

PAJAK PENGHASILAN (PPh)

PROGRAM DIPLOMA I KEUANGAN

SPESIALISASI PAJAK

Wahyu Santosa, Ak., M.Si.

Sadimin, S.S.T.

SEKOLAH TINGGI AKUNTANSI NEGARA

TAHUN 2011

i | H a l a m a n

KATA PENGANTAR

Alhamdulillah, dengan memanjatkan puji syukur ke hadirat Allah subhanahu wa ta’ala, bahan ajar Pajak Penghasilan bagi Program Diploma I Keuangan Spesialisasi Pajak Sekolah Tinggi Akuntansi Negara dapat diselesaikan.

Bahan Ajar Pajak Penghasilan ini tidak semata-mata disusun bagi mahasiswa/i Program Diploma I Keuangan Spesialisasi Pajak STAN, mengingat luasnya cakupan materi Pajak Penghasilan dan kekhawatiran terjadinya bias dalam pemahaman Pajak Penghasilan akibat tidak disampaikannya ketentuan tertentu dalam peraturan perUndang-undangan perpajakan. Oleh karena itu, cakupan dan kedalaman materi Pajak Penghasilan yang akan disampaikan di kelas, diserahkan sepenuhnya bagi para Dosen Pengajar untuk memilah dan memilihnya.

Mengingat Materi Pajak Penghasilan sangat luas dan selalu mengalami perkembangan dari waktu ke waktu sesuai dengan perubahan peraturan perpajakan di bidang Pajak Penghasilan, sangat dimungkinkan banyak aspek Pajak Penghasilan dalam Bahan Ajar ini yang tidak terbahas secara mendalam dan memadai.

Penyajian dan cakupan Bahan Ajar ini diharapkan dapat membantu mahasiswa/i Diploma I Keuangan Spesialisasi Pajak STAN khususnya dan para pembaca pada umumnya dalam memahami ketentuan Pajak Penghasilan yang berlaku di Indonesia.

Kami menyampaikan terima kasih kepada Bapak A. Sjarifudin Alsah selaku Direktur Peraturan Perpajakan II, Direktorat Jenderal Pajak dan Bapak Erhamsyah Noor selaku Kepala Subdit Harmonisasi Peraturan Perpajakan, Direktorat Peraturan Perpajakan II yang telah memberikan penugasan kepada penulis untuk ikut terlibat dalam kegiatan penyusunan kurikulum Diploma I Keuangan Spesialisasi Pajak STAN, yang salah satunya adalah penyusunan Bahan Ajar ini.

Terakhir, tiada gading yang tak retak, tiada capaian kesempurnaan tanpa perbaikan yang berkesinambungan, sehingga segala saran dan masukan pembaca dan pengguna bagi perbaikan dan penyempurnaan Bahan Ajar ini senantiasa Penulis harapkan.

Jakarta, Agustus 2011

Wahyu Santosa, Ak., M.Si. Sadimin, S.S.T.

ii | H a l a m a n

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... ii

DAFTAR LAMPIRAN... v

BAB 1 PENDAHULUAN... 6

A. Peta Konsep Pajak Penghasilan

... 6

B. Pengertian Pajak Penghasilan

... 6

C. Ketentuan Pajak Penghasilan dari Waktu ke Waktu

... 7

D. Latar Belakang Berlakunya Undang-undang Pajak Penghasilan

... 8

BAB 2 SUBJEK PAJAK

... 10

A. Orang Pribadi

... 10

B. Badan

... 11

C. Bentuk Usaha Tetap (BUT)

... 12

D. Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri

... 14

E. Kewajiban Pajak Subjektif dan Kewajiban Pajak Objektif

... 15

F. Yang Tidak Termasuk Subjek Pajak Penghasilan

... 16

BAB 3 OBJEK PAJAK PENGHASILAN

... 18

A. Pengertian Penghasilan

... 18

B. Penghasilan yang Dikenai PPh Bersifat Final

... 33

C. Yang Dikecualikan dari Objek Pajak Penghasilan

... 37

D. Penghasilan dari Luar Indonesia

... 49

BAB 4 PENGHASILAN KENA PAJAK

... 51

A. Pengurang Penghasilan Bruto

... 51

B. Bukan Pengurang Penghasilan Bruto

... 61

C. Kompensasi Kerugian Fiskal

... 69

D. Penghasilan Tidak Kena Pajak (PTKP)

... 70

E. Penyusutan Fiskal

... 72

F. Amortisasi Fiskal

... 78

G. Penilaian Persediaan

... 81

H. Nilai Perolehan Harta

... 82

BAB 5 CARA MENGHITUNG PAJAK PENGHASILAN

... 89

A. Arm’s Length Transaction dan Hubungan Istimewa

... 91

iii | H a l a m a n

C. Tarif Pajak Penghasilan

... 103

D. Kredit Pajak PPh

... 108

E. PPh Pasal 26

... 140

F. Penghitungan Pajak pada Akhir Tahun

... 145

BAB 6 PPh ORANG PRIBADI

... 148

A. Pajak Penghasilan dalam Kaitannya dengan Hubungan Suami-Isteri

... 148

B. Pajak Penghasilan bagi WP Orang Pribadi yang Menerima/Memperoleh Penghasilan sehubungan dengan Pekerjaan

... 152

C. Pajak Penghasilan bagi WP Orang Pribadi yang Melakukan Kegiatan Usaha atau Pekerjaan Bebas

... 155

D. Wajib Pajak Orang Pribadi Pengusaha Tertentu (WP OPPT)

... 160

BAB 7 PPh BADAN

... 164

A. Rekonsiliasi Fiskal Pajak Penghasilan

... 164

B. Fasilitas Pajak Penghasilan

... 171

iv | H a l a m a n

DAFTAR GAMBAR

Gambar 1: Peta Konsep Pajak Penghasilan

... 6

Gambar 2: Pengenaan Pajak Penghasilan atas Dividen

... 24

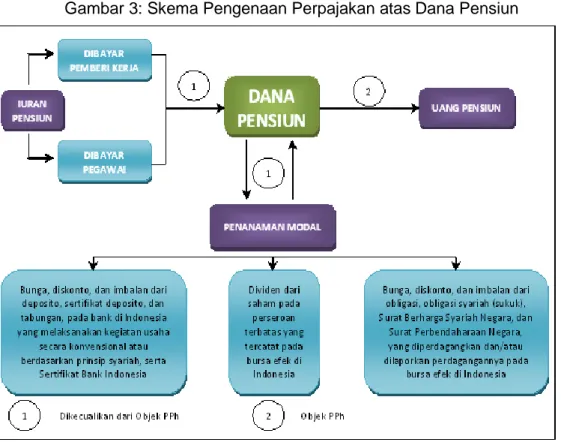

Gambar 3: Skema Pengenaan Perpajakan atas Dana Pensiun

... 42

Gambar 4: Skema Kewajiban Pembukuan atau Pencatatan

... 92

v | H a l a m a n

DAFTAR LAMPIRAN

Lampiran I

... 178

Lampiran II

... 182

Lampiran III

... 186

Lampiran IV

... 193

6 | H a l a m a n

BAB

PENDAHULUAN

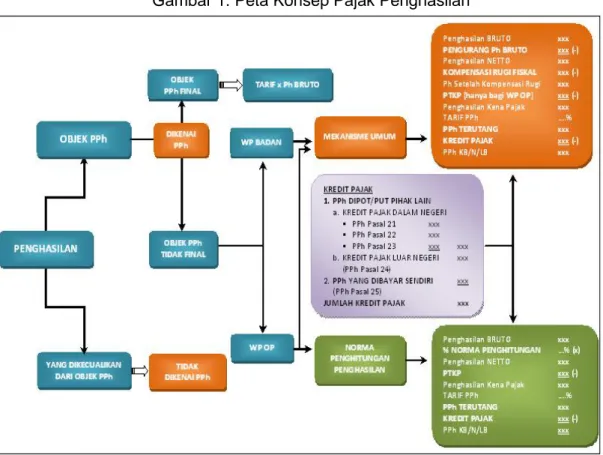

A. Peta Konsep Pajak Penghasilan

Gambar 1: Peta Konsep Pajak Penghasilan

B. Pengertian Pajak Penghasilan

Pengertian Pajak menurut Pasal 1 angka 1 Undang-undang KUP adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

1

Tujuan Instruksional Khusus:

1. Mampu menguraikan tentang konsep Pajak Penghasilan. 2. Mampu menjelaskan tentang pengertian Pajak Penghasilan.

3. Mampu menjelaskan tentang perubahan Undang-undang Pajak Penghasilan dari waktu ke waktu.

7 | H a l a m a n bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pasal 1 Undang-undang Pajak Penghasilan menyatakan bahwa Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek Pajak yang menerima atau memperoleh penghasilan disebut Wajib Pajak. Wajib Pajak dikenakan pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak1 atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

C. Ketentuan Pajak Penghasilan dari Waktu ke Waktu

Nama Undang-undang (Ordonansi) Objek Pajak

Subjek

Pajak Masa Berlaku

Patent Recht Penghasilan Badan/Orang 1878 - 1907

Ordonantie Op De Inkomsten Belasting 1908

Ordonansi Pajak Pendapatan 1908 Penghasilan

Badan/Orang Eropa atau

yang disamakan

1908 - 1920

Ordonantie Op De Inkomsten Belasting 1920

Ordonansi Pajak Pendapatan 1920 Penghasilan

Badan Orang

Badan 1921 - 1925 Orang1921 - 1932

Ordonantie Op De Vennotschap Belasting 1925

Ordonansi Pajak Perseroan 1925 (PPs) Laba Badan 1926 - 1983

Ordonantie Op De Inkomsten Belasting 1932

Ordonansi Pajak Pendapatan 1932 Pendapatan Orang Pribadi 1933 - 1944

Ordonantie Op De Inkomsten Belasting 1944

Ordonansi Pajak Pendapatan 1944 (PPd) Pendapatan Orang Pribadi 1945 - 1983 Undang-undang Nomor 8 Tahun 1967 merupakan tata cara pemungutan PPd dan PPs Undang-undang Pajak atas Bunga Dividend an Royalty (PBDR) merupakan bagian dari

PPd dan PPs

Sumber: Rusjdi, Muhammad. Hal. 01-1. PPh Pajak Penghasilan. 2007. Klaten: PT Indeks.

Perubahan terhadap ketentuan Pajak Penghasilan dilakukan pada tahun 1983, dengan diundangkannya Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang mulai berlaku sejak 1 Januari 1984. Undang-undang Pajak Penghasilan telah mengalami perubahan sebanyak 4 kali, yaitu:

1. Undang-undang Nomor 7 Tahun 1991, yang mulai berlaku sejak 1 Januari 1992. 2. Undang-undang Nomor 10 Tahun 1994, yang mulai berlaku sejak 1 Januari

1995.

3. Undang-undang Nomor 17 Tahun 2000, yang mulai berlaku sejak 1 Januari 2001.

8 | H a l a m a n 4. Undang-undang Nomor 36 Tahun 2008, yang mulai berlaku sejak 1 Januari

2009.

undang Pajak Penghasilan yang sekarang berlaku adalah Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 (selanjutnya disebut Undang-undang Pajak Penghasilan).

D. Latar Belakang Berlakunya Undang-undang Pajak Penghasilan

Sebelum berlakunya Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan, wewenang untuk menentukan besarnya pajak terutang sepenuhnya berada pada fiskus (official assessment). Sarana menetapkan jumlah pajak yang terutang dilakukan melalui penerbitkan Surat Ketetapan Pajak. Ketentuan formal maupun ketentuan material dalam pemenuhan kewajiban perpajakannya diatur dalam satu Undang-undang, yaitu Ordonansi Pajak Pendapatan 1944 untuk orang pribadi dan Ordonansi Pajak Perseroan 1925 untuk badan.

Sejak dilakukannya reformasi di bidang perpajakan (tax reform) tahun 1983, pengenaan Pajak Penghasilan diatur dalam 2 Undang-undang yaitu:

1. Undang-undang yang mengatur ketentuan formal, yaitu Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata cara Perpajakan, yang mengatur tentang prosedur perpajakan untuk mewujudkan ketentuan hukum pajak material.

2. Undang-undang yang mengatur ketentuan material, yaitu Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, yang mengatur mengenai subjek pajak, objek pajak, tarif pajak, cara menghitung pajak, pelunasan pajak dalam tahun berjalan, dan perhitungan pajak pada akhir tahun.

Tujuan utama dilakukannya reformasi di bidang perpajakan secara menyeluruh pada tahun 1983 adalah untuk mencapai pertumbuhan penerimaan pajak yang sejalan dengan pertumbuhan ekonomi dengan Undang-undang pajak yang berlaku. Hal tersebut tidak mungkin dapat dilakukan dengan menggunakan sistem official assessment, mengingat keterbatasan sumber daya manusia aparat pajak, sarana dan prasarana untuk menetapkan jumlah pajak yang terutang mengingat jumlah wajib pajak yang makin bertambah sesuai dengan perkembangan ekonomi.

9 | H a l a m a n Pengenaan Pajak Penghasilan tidak lagi berdasarkan azas sumber sebagaimana pendapatan pada Ordonansi Pajak Pendapatan 1944, atau laba pada Ordonansi Pajak Perseroan 1925, tetapi didasarkan pada penghasilan dalam arti yang luas. Penentuannya didasarkan pada adanya tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak dalam tahun pajak, dengan nama dan dalam bentuk apapun, tidak terbatas dalam bentuk uang saja, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak (broadbased taxation).

Ruang lingkup penghasilan yang dikenakan Pajak Penghasilan bagi Wajib Pajak Dalam Negeri adalah semua penghasilan, baik dari Indonesia maupun dari luar Indonesia (world wide income). Sedangkan bagi Wajib Pajak Luar Negeri, hanya dikenai Pajak Penghasilan jika menerima atau memperoleh penghasilan dari Indonesia.

10 | H a l a m a n

BAB

SUBJEK PAJAK

Menurut (Mansury, 2002) Subjek Pajak itu adalah subjek hukum yang oleh Undang-undang pajak diberi kewajiban perpajakan. Subjek Pajak itu pada umumnya [merupakan] subjek hukum berdasarkan cabang hukum lain di luarnya hukum pajak, yang kemudian diatur dalam Undang-undang pajak, dan dinyatakan sebagai Subjek Pajak. Hal itu dapat dimengerti sebab subjek hukum oleh hukum diakui mempunyai hak dan kewajiban di hadapan hukum, sehingga Undang-undang pajak hanya menegaskan hak-hak dan kewajibannya sehubungan dengan perpajakan. Hal yang demikian, juga menunjukkan, bahwa hukum pajak itu merupakan bagian dari keseluruhan sistem hukum atau tata hukum di Indonesia.

Subjek Pajak Penghasilan diatur dalam ketentuan Pasal 2 ayat (1) Undang-undang Pajak Penghasilan, yaitu:

- Orang Pribadi

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

Badan

Bentuk Usaha Tetap (BUT)

A. Orang Pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia2 ataupun di luar Indonesia3.

2

Tujuan Instruksional Khusus:

1. Mampu menjelaskan tentang Subjek Pajak Pajak Penghasilan.

2. Mampu menguraikan tentang perbedaan Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri.

3. Mampu menjelaskan tentang kewajiban pajak subjektif dan kewajiban pajak objektif.

4. Mampu menjelaskan tentang yang tidak termasuk Subjek Pajak Pajak Penghasilan.

11 | H a l a m a n Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

Warisan yang belum terbagi dalam kedudukannya sebagai subjek pajak menggunakan NPWP dari WP orang pribadi yang meninggalkan warisan tersebut (PMK 20/PMK.03/2008)

Contoh:

Randy Jatnika adalah Wajib Pajak orang pribadi yang memiliki usaha berupa 2 unit SPBU dan 4 unit rumah kontrakan. Randy Jatnika menikah dan mempunyai 2 orang anak kandung, yaitu Catur Krishnawardana dan Candra Sugiarto. Pada tanggal 23 Agustus 2011, Randy Jatnika meninggal dunia, dan warisan belum dibagi kepada para ahli waris.

Warisan yang belum terbagi berupa 2 unit SPBU dan 4 unit rumah kontrakan tersebut ditunjuk sebagai subjek pajak pengganti Randy Jatnika, sehingga pengenaan PPh atas penghasilan yang berasal dari usaha SPBU dan rumah kontrakan tetap dapat dilaksanakan.

B. Badan

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara (BUMN) atau badan usaha milik daerah (BUMD) dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan4, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

BUMN dan BUMD merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan Pemerintah5, misalnya lembaga, badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak.

12 | H a l a m a n

C. Bentuk Usaha Tetap (BUT)

Pasal 2 ayat (5) Undang-undang Pajak Penghasilan menyatakan bahwa bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

1. Tempat kedudukan manajemen. 2. Cabang perusahaan. 3. Kantor perwakilan. 4. Gedung kantor. 5. Pabrik. 6. Bengkel. 7. Gudang.

8. Ruang untuk promosi dan penjualan.

9. Pertambangan dan penggalian sumber alam. 10. Wilayah kerja pertambangan minyak dan gas bumi.

11. Perikanan, peternakan, pertanian, perkebunan, atau kehutanan. 12. Proyek konstruksi, instalasi, atau proyek perakitan.

13. Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan.

14. Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas. 15. Agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia.

16. Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Perluasan Pengertian BUT dalam UU PPh meliputi: Gudang;

Ruang untuk promosi dan penjualan;

13 | H a l a m a n Alasan Perubahan:

Memperluas hak pemajakan dengan menegaskan gudang dan ruang untuk promosi dan penjualan yang dipergunakan oleh WP luar negeri sebagai BUT;

Untuk menampung/mengantisipasi perkembangan perdagangan secara online (e-commerce).

Pasal 2 ayat (1a) Undang-undang Pajak Penghasilan menyatakan bahwa BUT merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

Suatu BUT mengandung pengertian adanya suatu tempat usaha6 (place of business) yaitu fasilitas yang dapat berupa tanah dan gedung termasuk juga mesin-mesin, peralatan, gudang dan komputer atau agen elektronik atau peralatan otomatis (automated equipment) yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan aktivitas usaha melalui internet.

Pengertian BUT mencakup pula orang pribadi atau badan selaku agen yang kedudukannya tidak bebas yang bertindak untuk dan atas nama orang pribadi atau badan yang tidak bertempat tinggal atau tidak bertempat kedudukan di Indonesia. Orang pribadi yang tidak bertempat tinggal atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia tidak dapat dianggap mempunyai BUT di Indonesia apabila orang pribadi atau badan dalam menjalankan usaha atau melakukan kegiatan di Indonesia menggunakan agen, broker atau perantara yang mempunyai kedudukan bebas, asalkan agen atau perantara tersebut dalam kenyataannya bertindak sepenuhnya dalam rangka menjalankan perusahaannya sendiri.

Perusahaan asuransi yang didirikan dan bertempat kedudukan di luar Indonesia dianggap mempunyai BUT di Indonesia apabila perusahaan asuransi tersebut menerima pembayaran premi asuransi atau menanggung risiko di Indonesia melalui pegawai, perwakilan atau agennya di Indonesia. Menanggung risiko di Indonesia tidak berarti bahwa peristiwa yang mengakibatkan risiko tersebut terjadi di Indonesia. Yang perlu diperhatikan adalah bahwa pihak tertanggung bertempat tinggal, berada, atau bertempat kedudukan di Indonesia.

14 | H a l a m a n

D. Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri

Pasal 2 ayat (3) Undang-undang Pajak Penghasilan mengatur bahwa subjek pajak dalam negeri adalah:

1. - Orang pribadi yang bertempat tinggal di Indonesia.

- Orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

- Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

- Pembentukannya berdasarkan ketentuan peraturan perundang-undangan; - Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara

(APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD);

- Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah;

- Pembukuannya diperiksa oleh aparat pengawasan fungsional negara. 3. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Menurut Pasal 2 ayat (4) Undang-undang Pajak Penghasilan, subjek pajak luar negeri adalah:

1. - Orang pribadi yang tidak bertempat tinggal di Indonesia;

- Orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan;

- Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia. 2. - Orang pribadi yang tidak bertempat tinggal di Indonesia;

- Orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan;

- Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Perbedaan yang penting antara Wajib Pajak dalam negeri dan Wajib Pajak luar negeri terletak dalam pemenuhan kewajiban pajaknya, antara lain:

15 | H a l a m a n No. Perbedaan Wajib Pajak Dalam Negeri Wajib Pajak Luar Negeri

1. Pengenaan PPh

Dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia.

Dikenai pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

2. Tarif Dikenai pajak berdasarkan penghasilan

netto dengan tarif umum.

Dikenai pajak berdasarkan

penghasilan bruto dengan tarif pajak sepadan.

3. SPT

Wajib menyampaikan SPT Tahunan Pajak Penghasilan sebagai sarana untuk menetapkan pajak yang terutang dalam suatu tahun pajak

Tidak wajib menyampaikan SPT Tahunan Pajak Penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

Pertanyaan:

Bagi Indonesia, Barack H. Obama merupakan Subjek Pajak dalam negeri atau Subjek Pajak luar negeri atau bukan kedua-duanya?

E. Kewajiban Pajak Subjektif dan Kewajiban Pajak Objektif

Pasal 2A Undang-undang Pajak Penghasilan mengatur bahwa Pajak Penghasilan merupakan jenis pajak subjektif yang kewajiban pajaknya melekat pada Subjek Pajak yang bersangkutan, artinya kewajiban pajak tersebut dimaksudkan untuk tidak dilimpahkan kepada Subjek Pajak lainnya. Oleh karena itu dalam rangka memberikan kepastian hukum, penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi penting.

Saat mulai dan saat berakhirnya kewajiban pajak subjektif bagi subjek pajak dalam negeri adalah sebagai berikut:

Subjek Pajak Dalam Negeri Kewajiban Pajak Subjektif

Saat Dimulai Saat Berakhir

a. Orang pribadi yang bertempat tinggal

di Indonesia. Pada saat lahir di Indonesia.

Meninggal dunia atau

meninggalkan Indonesia untuk selama-lamanya7 b. Orang pribadi yang berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

Sejak hari pertama berada di Indonesia.

c. Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

Berniat untuk bertempat tinggal di Indonesia.

d. Badan yang didirikan atau bertempat kedudukan di Indonesia.

Didirikan atau bertempat kedudukan di Indonesia.

Dibubarkan atau tidak lagi bertempat kedudukan di Indonesia e. Warisan yang belum terbagi sebagai

satu kesatuan menggantikan yang

Pada saat timbulnya warisan yang belum terbagi,

Pada saat warisan selesai dibagi kepada

16 | H a l a m a n

berhak. yaitu pada saat

meninggalnya pewaris.

para ahli waris.

Saat mulai dan saat berakhirnya kewajiban pajak subjektif bagi subjek pajak luar negeri adalah sebagai berikut:

Subjek Pajak Luar Negeri Kewajiban Pajak Subjektif

Saat Dimulai Saat Berakhir

a. Orang pribadi yang tidak bertempat tinggal di Indonesia.

b. Orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

c. Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

Pada saat orang pribadi atau badan tersebut menjalankan usaha atau melakukan kegiatan melalui BUT

Pada saat tidak lagi

menjalankan usaha atau melakukan kegiatan melalui BUT

a. Orang pribadi yang tidak bertempat tinggal di Indonesia.

b. Orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

c. Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Pada saat orang pribadi atau badan tersebut menerima atau memperoleh penghasilan dari Indonesia

Pada saat tidak lagi

menerima atau memperoleh

penghasilan dari Indonesia

F. Yang Tidak Termasuk Subjek Pajak Penghasilan

Pasal 3 ayat (1) dan ayat (2) Undang-undang Pajak Penghasilan mengatur bahwayang tidak termasuk subjek pajak adalah:

17. Kantor perwakilan negara asing.

18. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik.

19. Organisasi-organisasi internasional8 dengan syarat: a. Indonesia menjadi anggota organisasi tersebut;

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

17 | H a l a m a n Organisasi-organisasi internasional yang berbentuk kerjasama teknik dan atau kebudayaan tidak termasuk Subjek Pajak Penghasilan apabila memenuhi syarat sebagai berikut:

a. Kerjasama teknik tersebut memberi manfaat pada Negara/Pemerintah Indonesia;

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia.

Organisasi-organisasi internasional yang memenuhi syarat sebagai tidak termasuk Subjek Pajak Penghasilan adalah sebagaimana ditetapkan dalam Lampiran Peraturan Menteri Keuangan Nomor PMK-215/PMK.03/2008 tentang Penetapan Organisasi-Organisasi Internasional dan Pejabat-Pejabat Perwakilan Organisasi Internasional yang Tidak Termasuk Subjek Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 142/PMK.03/2010.

Atas penghasilan yang diterima/diperoleh oleh yang tidak termasuk subjek pajak tidak dikenai Pajak Penghasilan

20. Pejabat-pejabat perwakilan organisasi internasional9 dengan syarat: a. Bukan warga negara Indonesia;

b. Tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Pengecualian sebagai subjek pajak bagi pejabat-pejabat tersebut tidak berlaku apabila mereka memperoleh penghasilan lain di luar jabatannya atau mereka adalah Warga Negara Indonesia. Dengan demikian apabila pejabat perwakilan suatu negara asing memperoleh penghasilan lain di Indonesia di luar jabatan atau pekerjaannya tersebut, maka ia termasuk subjek pajak yang dapat dikenai pajak atas penghasilan lain tersebut.

18 | H a l a m a n

BAB

OBJEK PAJAK PENGHASILAN

A. Pengertian Penghasilan

Undang-undang Pajak Penghasilan menganut prinsip pemajakan atas penghasilan dalam pengertian yang luas, yaitu bahwa pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak dari manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan Wajib Pajak tersebut.

Pengertian penghasilan dalam Undang-undang Pajak Penghasilan tidak memperhatikan adanya penghasilan dari sumber tertentu, tetapi pada adanya tambahan kemampuan ekonomis. Tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak merupakan ukuran terbaik mengenai kemampuan Wajib Pajak tersebut untuk ikut bersama-sama memikul biaya yang diperlukan pemerintah untuk kegiatan rutin dan pembangunan.

Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada Wajib Pajak, penghasilan dapat dikelompokkan menjadi:

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktik dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya;

2. Penghasilan dari usaha dan kegiatan;

3. Penghasilan dari modal, yang berupa harta gerak ataupun harta tak gerak, seperti bunga, dividen, royalti, sewa, dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha;

3

Tujuan Instruksional Khusus:

1. Mampu menguraikan tentang pengertian penghasilan. 2. Mampu menguraikan tentang objek Pajak Penghasilan.

3. Mampu menjelaskan tentang penghasilan yang dikenai Pajak Penghasilan bersifat final.

4. Mampu menguraikan tentang penghasilan yang dikecualikan dari objek Pajak Penghasilan.

19 | H a l a m a n 4. Penghasilan lain-lain, seperti pembebasan utang dan hadiah.

Dilihat dari penggunaannya, penghasilan dapat dipakai untuk konsumsi dan dapat pula ditabung untuk menambah kekayaan Wajib Pajak.

Karena Undang-undang Pajak Penghasilan menganut pengertian penghasilan yang luas maka semua jenis penghasilan yang diterima atau diperoleh dalam suatu tahun pajak digabungkan untuk mendapatkan dasar pengenaan pajak. Dengan demikian, apabila dalam satu tahun pajak suatu usaha atau kegiatan menderita kerugian, kerugian tersebut dikompensasikan dengan penghasilan lainnya (kompensasi horizontal), kecuali kerugian yang diderita di luar negeri. Namun demikian, apabila suatu jenis penghasilan dikenai pajak dengan tarif yang bersifat final atau dikecualikan dari objek pajak, maka penghasilan tersebut tidak boleh digabungkan dengan penghasilan lain yang dikenai tarif umum.

Menurut (Mansury, 2002) dalam Pasal 4 ayat (1) Undang-undang Pajak Penghasilan ditegaskan bahwa penghasilan yang dikenakan pajak mempunyai unsur-unsur sebagai berikut:

1. Tambahan kemampuan ekonomis.

Bahwa yang termasuk penghasilan itu adalah setiap tambahan kemampuan untuk menguasai barang dan jasa yang didapat oleh Wajib Pajak dalam tahun pajak yang berkenaan. Penghasilan diberi arti sebagai uang atau segala sesuatu yang lain yang bernilai uang yang mengalir menjadi hak seseorang yang dapat dipakainya untuk menguasai barang dan jasa guna dipergunakan untuk memenuhi kebutuhan orang tersebut. Dengan memakai kata “tambahan”, maka dimaksudkan bahwa yang dikenakan pajak itu adalah jumlah netto, yaitu jumlah penerimaan atau perolehan bruto dikurangi dengan biaya untuk mendapatkan, menagih, dan memelihara penghasilan itu.

2. Yang diterima atau diperoleh Wajib Pajak.

Unsur ini membatasi pengenaan pajak atas setiap tambahan kemampuan ekonomis itu, yaitu hanya kepada tambahan kemampuan ekonomis yang telah menjadi realisasi. Pengertian realisasi dalam hal ini mengambil alih konsep akuntansi, yaitu penghasilan yang telah dapat dibukukan, baik dengan memakai

cash basis maupun dengan yang memakai accrual basis. Dalam hal ini tambahan kemampuan yang dihitung sebagai penghasilan bukan hanya karena

20 | H a l a m a n adanya kenaikan harga pasar, melainkan kenaikan harga itu sudah menjadi realisasi.

Mengenakan pajak hanya atas tambahan kemampuan ekonomis yang telah menjadi realisasi tidak berarti bahwa tambahan kemampuan ekonomis yang belum menjadi realisasi dibebaskan dari pajak. Hanya pengenaan pajaknya ditunda hingga saat yang kemudian, yaitu pada saat pemungutan pajak dapat dilakukan dengan mudah.

3. Baik yang berasal dari Indonesia maupun yang berasal dari luar Indonesia. Menunjukkan bahwa penghasilan yang dikenakan pajak itu meliputi penghasilan yang didapat dari manapun juga, baik yang berasal dari sumber-sumber di Indonesia maupun dari sumber-sumber-sumber-sumber di luar Indonesia.

Dari Pasal 26 (Undang-undang Pajak Penghasilan) kita mengetahui bahwa Subjek Pajak luar negeri mempunyai kewajiban pajak objektif yang terbatas. Dengan demikian, yang kewajiban pajak objektifnya meliputi world wide income adalah Subjek Pajak dalam negeri.

4. Yang dipakai untuk konsumsi maupun yang dipakai untuk membeli tambahan harta.

Merupakan cara menghitung atau mngukur besarnya penghasilan yang dikenakan pajak itu, yaitu sebagai hasil penjumlahan seluruh pengeluaran untuk kebutuhan konsumsi dan sisanya yang ditabung menjadi kekayaan Wajib Pajak, termasuk yang dipakai membeli harta sebagai investasi (investasi disini adalah penggunaan tabungan Wajib Pajak untuk mengembangkan harta Wajib Pajak, seperti dibelikan saham untuk memperoleh dividend an capital gains atau dibelikan tanah yang dapat memberikan sewa dan juga capital gains.

5. Dengan nama dan dalam bentuk apapun juga.

Unsur ini mensyaratkan, bahwa dalam penentuan ada tidaknya penghasilan yang dikenakan pajak dan kalau ada berapa besarnya penghasilan itu, maka yang menentukan bukan nama yang diberikan oleh Wajib Pajak dan juga bukan bergantung kepada bentuk yuridis yang dipakai oleh Wajib Pajak, melainkan yang paling menentukan adalah hakekat ekonomis yang sebenarnya. Disebut The Substance Over Form Principle, yang berarti bahwa hakekat ekonomis adalah lebih penting daripada bentuk formal yang dipakai.

21 | H a l a m a n Pasal 4 ayat (1) Undang-undang Pajak Penghasilan menyatakan bahwa yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk10:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa.

Semua pembayaran atau imbalan sehubungan dengan pekerjaan atau jasa, seperti upah, gaji, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, premi asuransi jiwa, dan asuransi kesehatan yang dibayar oleh pemberi kerja, atau imbalan dalam bentuk lainnya (misal: natura) adalah objek Pajak Penghasilan.

b. Hadiah dan Penghargaan.

Dalam pengertian hadiah termasuk hadiah dari undian, pekerjaan, dan kegiatan seperti hadiah undian tabungan, hadiah dari pertandingan olahraga dan lain sebagainya.

Penghargaan adalah imbalan yang diberikan sehubungan dengan kegiatan tertentu, misalnya imbalan yang diterima sehubungan dengan penemuan benda-benda purbakala.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta.

1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal; 2) Keuntungan karena pengalihan harta kepada pemegang saham, sekutu,

atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya; 3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan.

5) Keuntungankarena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

22 | H a l a m a n Pasal 3 PP Nomor 94 Tahun 2010 mengatur bahwa dalam hal terjadi pengalihan harta perusahaan kepada pegawainya, maka keuntungan berupa selisih antara harga pasar harta tersebut dengan nilai sisa buku merupakan penghasilan bagi perusahaan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

Pengembalian pajak yang telah dibebankan sebagai biaya pada saat menghitung Penghasilan Kena Pajak merupakan objek pajak.

Sebagai contoh, Pajak Bumi dan Bangunan yang sudah dibayar dan dibebankan sebagai biaya, yang karena sesuatu sebab dikembalikan, maka jumlah sebesar pengembalian tersebut merupakan penghasilan.

f. Bunga.

Dalam pengertian bunga termasuk pula premium, diskonto dan imbalan sehubungan dengan jaminan pengembalian utang. Premium terjadi apabila misalnya surat obligasi dijual di atas nilai nominalnya sedangkan diskonto terjadi apabila surat obligasi dibeli di bawah nilai nominalnya. Premium tersebut merupakan penghasilan bagi yang menerbitkan obligasi dan diskonto merupakan penghasilan bagi yang membeli obligasi.

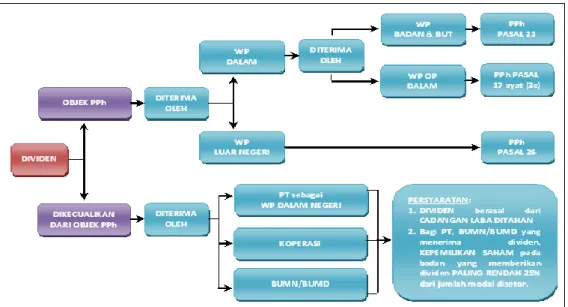

g. Dividen.

Dividen merupakan bagian laba yang diperoleh pemegang saham atau pemegang polis asuransi atau pembagian sisa hasil usaha koperasi yang diperoleh anggota koperasi.

Termasuk dalam pengertian dividen adalah:

1) Pembagian laba baik secara langsung ataupun tidak langsung, dengan nama dan dalam bentuk apapun.

Pasal 6 PP Nomor 94 Tahun 2010 mengatur bahwa pembagian laba secara langsung dan/atau tidak langsung yang berasal dari saldo laba termasuk saldo laba berdasarkan proyeksi laba tahun berjalan merupakan objek pajak, kecuali bagian laba sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf f Undang-undang Pajak Penghasilan.

2) Pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor.

23 | H a l a m a n 3) Pemberian saham bonus yang dilakukan tanpa penyetoran termasuk

saham bonus yang berasal dari kapitalisasi agio saham11.

Apabila saham bonus diberikan kepada pemegang saham yang menjadikan jumlah nilai nominal seluruh saham termasuk saham bonus yang diperolehnya lebih besar dari jumlah setoran modalnya, pemberian saham bonus yang berasal dari kapitalisasi agio saham tersebut termasuk dalam pengertian pembagian laba atau dividen.

Namun demikian apabila saham bonus dimaksud diberikan kepada pemegang saham sehingga pemberian tersebut tidak menjadikan jumlah nilai seluruh saham (termasuk saham bonus) yang diperoleh atau dimilikinya lebih besar dari jumlah setoran modalnya, pemberian saham bonus yang berasal dari kapitalisasi agio saham tersebut tidak termasuk dalam pengertian pembagian laba atau dividen.

Pasal 2 PP 94 Tahun 2010 mengatur bahwa tidak termasuk pengertian dividen adalah pemberian saham bonus yang dilakukan tanpa penyetoran yang berasal dari:

a) Kapitalisasi agio saham kepada pemegang saham yang telah menyetor modal atau membeli saham di atas harga nominal, sepanjang jumlah nilai nominal saham yang dimilikinya setelah pembagian saham bonus tidak melebihi jumlah setoran modal; dan b) Kapitalisasi selisih lebih penilaian kembali aktiva tetap sebagaimana

dimaksud dalam Pasal 19 ayat (1) Undang-undang Pajak Penghasilan.

4) Pembagian laba dalam bentuk saham.

5) Pencatatan tambahan modal yang dilakukan tanpa penyetoran.

6) Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang saham karena pembelian kembali saham-saham oleh perseroan yang bersangkutan.

7) Pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah.

24 | H a l a m a n 8) Pembayaran sehubungan dengan tanda-tanda laba, termasuk yang

diterima sebagai penebusan tanda-tanda laba tersebut. 9) Bagian laba sehubungan dengan pemilikan obligasi. 10) Bagian laba yang diterima oleh pemegang polis.

11) Pembagian berupa sisa hasil usaha kepada anggota koperasi.

12) Pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan sebagai biaya perusahaan.

Dalam praktik sering dijumpai pembagian atau pembayaran dividen secara terselubung, misalnya dalam hal pemegang saham yang telah menyetor penuh modalnya dan memberikan pinjaman kepada perseroan dengan imbalan bunga yang melebihi kewajaran. Apabila terjadi hal yang demikian maka selisih lebih antara bunga yang dibayarkan dan tingkat bunga yang berlaku di pasar, diperlakukan sebagai dividen. Bagian bunga yang diperlakukan sebagai dividen tersebut tidak boleh dibebankan sebagai biaya oleh perseroan yang bersangkutan.

Gambar 2: Pengenaan Pajak Penghasilan atas Dividen

h. Royalti atau imbalan atas penggunaan hak.

Royalti adalah suatu jumlah yang dibayarkan atau terutang dengan cara atau perhitungan apa pun, baik dilakukan secara berkala maupun tidak, sebagai imbalan atas:

25 | H a l a m a n 1) Penggunaan atau hak menggunakan hak cipta di bidang kesusastraan,

kesenian atau karya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

2) Penggunaan atau hak menggunakan peralatan/perlengkapan industrial, komersial, atau ilmiah;

3) Pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial;

4) Pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak menggunakan hak-hak tersebut pada angka 1, penggunaan atau hak menggunakan peralatan/perlengkapan tersebut pada angka 2, atau pemberian pengetahuan atau informasi tersebut pada angka 3, berupa:

a) Penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

b) Penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi atau radio yang disiarkan/dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa;

c) Penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi.

5) Penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita video untuk siaran televisi, atau pita suara untuk siaran radio;

6) Pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut di atas.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

Dalam pengertian sewa termasuk imbalan yang diterima atau diperoleh dengan nama dan dalam bentuk apapun sehubungan dengan penggunaan harta gerak atau harta tak gerak, misalnya sewa mobil, sewa kantor, sewa rumah, dan sewa gudang.

26 | H a l a m a n j. Penerimaan atau perolehan pembayaran berkala.

Penerimaan berupa pembayaran berkala, misalnya "alimentasi" atau tunjangan seumur hidup yang dibayar secara berulang-ulang dalam waktu tertentu.

k. Keuntungan karena pembebasan utang.

Pembebasan utang oleh pihak yang berpiutang dianggap sebagai penghasilan bagi pihak yang semula berutang, sedangkan bagi pihak yang berpiutang dapat dibebankan sebagai biaya.

PP Nomor 130 Tahun 2000 tentang Pengecualian Sebagai Objek Pajak atas Keuntungan karena Pembebasan Utang Debitur Kecil, mengatur hal-hal sebagai berikut:

1) Atas penghasilan yang diperoleh debitur berupa keuntungan karena pembebasan utang yang merupakan Utang Debitur Kecil dari bank atau lembaga pembiayaan, dikecualikan sebagai Objek Pajak12.

2) Yang dimaksud dengan Utang Debitur Kecil adalah utang usaha yang jumlahnya tidak lebih dari Rp350.000.000,00 termasuk:

a) Kredit Usaha Keluarga Prasejahtera (Kukesra), yaitu kredit lunak untuk usaha ekonomi produktif yang diberikan kepada Keluarga Prasejahtera dan Keluarga Sejahtera I (alasan ekonomi hasil pendataan KS) yang telah menjadi peserta Takesra dan tergabung dalam kegiatan kelompok Prokesra-OPPKS;

b) Kredit Usaha Tani (KUT), yaitu kredit modal kerja yang diberikan oleh bank kepada koperasi primer baik sebagai pelaksana (executing) maupun penyalur (channeling) atau kepada Lembaga Swadaya Masyarakat (LSM) sebagai pelaksana pemberian kredit, untuk keperluan petani yang tergabung dalam kelompok tani guna membiayai usaha taninya dalam rangka intensifikasi padi, palawija dan hortikultura;

c) Kredit Pemilikan Rumah Sangat Sederhana (KPRSS), yaitu kredit yang diberikan oleh bank kepada masyarakat untuk pemilikan rumah sangat sederhana (RSS);

d) Kredit Usaha Kecil (KUK), yaitu kredit yang diberikan kepada nasabah usaha kecil;

27 | H a l a m a n e) Kredit kecil lainnya dalam rangka kebijakan perkreditan Bank

Indonesia dalam mengembangkan usaha kecil dan koperasi.

3) Kredit yang diberikan oleh lebih dari satu bank kepada satu debitur yang jumlah seluruhnya tidak melebihi Rp350.000.000,00 dapat dihitung sebagai Utang Debitur Kecil dari masing-masing bank, sepanjang memenuhi kriteria Utang Debitur Kecil.

4) Dalam hal pemberian Utang Debitur Kecil dilakukan oleh lebih dari satu bank kepada satu debitur yang mengakibatkan jumlah plafon kreditnya melampaui batas maksimum Rp350.000.000,00 maka keuntungan karena pembebasan utang yang dikecualikan sebagai Objek Pajak adalah jumlah sisa kredit yang diperoleh pada bank pertama ditambah dengan jumlah sisa kredit yang diperoleh pada bank-bank berikutnya sampai mencapai jumlah plafon kredit keseluruhan sebesar Rp350.000.000,00.

5) Apabila masih terdapat sisa kredit pada bank tersebut dan atau bank-bank lain setelah dikurangi dengan jumlah plafon kredit keseluruhan sebesar Rp350.000.000,00 maka keuntungan karena pembebasan utang atas sisa kredit tersebut merupakan Objek Pajak.

l. Keuntungan selisih kurs mata uang asing.

Keuntungan yang diperoleh karena fluktuasi kurs mata uang asing diakui berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas sesuai dengan Standar Akuntansi Keuangan yang berlaku di Indonesia. m. Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

Dalam pengertian premi asuransi termasuk premi reasuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan pajak.

Tambahan kekayaan netto pada hakekatnya merupakan akumulasi penghasilan baik yang telah dikenakan pajak dan yang bukan Objek Pajak serta yang belum dikenakan pajak. Apabila diketahui adanya tambahan kekayaan netto yang melebihi akumulasi penghasilan yang telah dikenakan

28 | H a l a m a n pajak dan yang bukan Objek Pajak, maka tambahan kekayaan netto tersebut merupakan penghasilan.

q. Penghasilan dari usaha berbasis syariah13.

Kegiatan usaha berbasis syariah memiliki landasan filosofi yang berbeda dengan kegiatan usaha yang bersifat konvensional. Dibandingkan dengan transaksi berdasarkan sistem konvensional, terdapat perbedaan antara transaksi berdasarkan prinsip syariah14 dengan transaksi yang dilakukan berdasarkan sistem konvensional tersebut. Perbedaan tersebut disebabkan oleh adanya prinsip tertentu yang harus diperhatikan oleh Usaha Berbasis Syariah dalam melaksanakan kegiatan usahanya, yaitu:

1) Kehalalan produk; 2) Kemaslahatan bersama; 3) Menghindari spekulasi; 4) Menghindari riba.

Terkait dengan prinsip menghindari riba, kegiatan pemberian pinjaman yang dilakukan oleh jasa keuangan dengan mengenakan tingkat bunga tertentu tidak dapat dilakukan oleh usaha berbasis syariah. Kegiatan tersebut, dalam Usaha Berbasis Syariah dilakukan melalui beberapa pendekatan antara lain:

1) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah. 2) Transaksi jual beli dalam bentuk murabahah, salam, dan istisna.

3) Transaksi sewa menyewa dalam bentuk ijarah dan ijarah muntahiya bittamlik;

4) Transaksi pinjam meminjam dalam bentuk qardh.

Berdasarkan kesepakatan antara pihak yang bertransaksi, dana akan dikembalikan setelah jangka waktu tertentu dengan memberikan imbalan, tanpa imbalan, atau bagi hasil.

Perbedaan antara transaksi berdasarkan prinsip syariah dengan transaksi berdasarkan sistem konvensional tersebut akan mengakibatkan beberapa implikasi. Perbedaan tersebut menyebabkan perlakuan perpajakan yang berbeda dalam suatu industri yang sama, yaitu untuk kegiatan usaha berdasarkan prinsip syariah dan kegiatan usaha berdasarkan sistem konvensional. Dengan perlakuan yang berbeda tersebut, maka perlakuan

29 | H a l a m a n perpajakan menjadi tidak netral bagi para pihak yang terlibat untuk menentukan pilihan apakah menggunakan transaksi berdasarkan prinsip syariah atau berdasarkan sistem konvensional. Implikasi berikutnya terkait dengan kesulitan-kesulitan dalam pelaksanaan bagi kegiatan usaha berdasarkan prinsip syariah tertentu, apabila ketentuan Pajak Penghasilan yang berlaku umum diterapkan atas transaksi syariah yang mendasari kegiatan usaha tersebut.

Berdasarkan pertimbangan tersebut, berdasarkan amanat Pasal 31D Undang-undang Pajak Penghasilan, telah diterbitkan PP Nomor 25 Tahun 2009 tentang Pajak Penghasilan Kegiatan Usaha Berbasis Syariah yang mengatur hal-hal sebagai berikut:

1) Ketentuan mengenai penghasilan, biaya, dan pemotongan pajak atau pemungutan pajak dari kegiatan usaha berbasis syariah berlaku mutatis mutandis ketentuan dalam Undang-undang Pajak Penghasilan.

Artinya perlakuan Pajak Penghasilan atas transaksi kegiatan Usaha Berbasis Syariah dipersamakan dengan atau sebagaimana yang berlaku atas transaksi sepadan yang dilakukan oleh pelaku usaha dalam industri yang sama yang berdasarkan sistem konvensional. Dengan demikian, perlakuan Pajak Penghasilan tidak bersifat distortif serta akan memberikan perlakuan yang sama (level playing field) bagi Wajib Pajak dalam suatu industri yang sama.

Pemberlakuan secara mutatis mutandis dimaksudkan bahwa ketentuan perpajakan yang berlaku umum berlaku pula untuk kegiatan Usaha Berbasis Syariah. Contoh, perlakuan perpajakan mengenai bunga berlaku pula untuk imbalan atas penggunaan dana pihak ketiga yang tidak termasuk dalam kategori modal perusahaan. Imbalan tersebut dapat berupa hak pihak ketiga atas bagi hasil, margin, atau bonus, sesuai dengan pendekatan transaksi syariah yang digunakan.

Pada ketentuan perpajakan secara umum, bunga merupakan penghasilan bagi pihak penerima dan merupakan pengurang penghasilan bagi pihak pembayar. Berkenaan dengan kewajiban pemotongan Pajak Penghasilan, pihak pembayar wajib memotong Pajak Penghasilan atas bunga yang dibayarkan. Pemotongan tersebut dapat dilakukan sesuai

30 | H a l a m a n dengan Pasal 4 ayat (2), Pasal 23, dan/atau Pasal 26 Undang-undang Pajak Penghasilan sesuai dengan transaksi dan lembaga yang bertransaksi. Perlakuan perpajakan tersebut juga berlaku terhadap hak pihak ketiga atas bagi hasil, margin, atau bonus yang timbul dari penggunaan dana pihak ketiga yang tidak termasuk dalam kategori modal perusahaan, sesuai dengan transaksi dan lembaga yang bertransaksi. 2) Biaya dari Kegiatan Usaha Berbasis Syariah termasuk:

a) Hak pihak ketiga atas bagi hasil.

Hak pihak ketiga atas bagi hasil yang dibayarkan merupakan biaya yang dapat dikurangkan. Bagi hasil ini berbeda dengan dividen yang dibagikan, terkait dengan status dana yang digunakan. Dividen diberikan atas modal yang ditanamkan pada usaha yang menunjukkan kepemilikan usaha. Sedangkan bagi hasil dibayarkan atas dana pihak ketiga yang digunakan untuk jangka waktu tertentu yang tidak menunjukkan kepemilikan usaha.

b) Margin.

c) Kerugian dari transaksi bagi hasil.

Kerugian yang timbul dari transaksi bagi hasil merupakan biaya yang dapat dikurangkan. Kerugian yang timbul harus diteliti lebih lanjut, apabila kerugian tersebut timbul akibat kelalaian atau kesalahan pengelola dana, maka kerugian tersebut merupakan tanggung jawab pengelola dana. Sedangkan apabila setelah diteliti diketahui bahwa kerugian tersebut timbul dan terjadi bukan karena kelalaian atau kesalahan pengelola dana, maka kerugian tersebut dibebankan kepada pemilik modal sesuai dengan akad/perjanjian.

3) Pemotongan pajak atau pemungutan pajak dari kegiatan Usaha Berbasis Syariah dilakukan juga terhadap:

a) Hak pihak ketiga atas bagi hasil. b) Bonus.

c) Margin.

d) Hasil berbasis syariah lainnya yang sejenis.

Hak pihak ketiga atas bagi hasil, bonus, margin, dan hasil berbasis syariah lainnya yang sejenis merupakan penghasilan yang dibayarkan

31 | H a l a m a n berkenaan dengan penggunaan dana pihak ketiga yang terkait dengan kepemilikan usaha, contoh:

Deposito mudharabah menggunakan akad mudharabah. Terhadap para deposan diberikan bagi hasil atas pemanfaatan dana yang disimpan pada bank syariah.

Giro pada bank syariah menggunakan akad wadiah (titipan), karena dana yang disimpan dapat ditarik setiap saat. Terhadap pemegang giro, bank syariah tidak menjanjikan hasil yang diberikan, tetapi dapat memberikan bonus yang tidak ditentukan besarnya.

Pembiayaan murabahah menggunakan prinsip jual beli sehingga memunculkan margin yang merupakan selisih antara dana yang diberikan dengan total dana yang harus dikembalikan oleh penerima dana. Karena terkait dengan pembiayaan, bukan semata-mata transaksi jual beli, maka terhadap margin tersebut diperlakukan sebagai penghasilan yang merupakan objek pemotongan Pajak Penghasilan.

r. Imbalan bunga.

Imbalan bunga yang diberikan kepada Wajib Pajak diatur dalam Peraturan Menteri Keuangan Nomor 195/PMK.03/2007 tentang Tata Cara Penghitungan dan Pemberian Imbalan Bunga sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 12/PMK.03/2011.

s. Surplus Bank Indonesia.

Ketentuan Pasal 7 PP Nomor 94 Tahun 2010 dan Peraturan Menteri Keuangan Nomor 100/PMK.03/2011 tentang Tata Cara Penghitungan dan Pembayaran Pajak Penghasilan atas Surplus Bank Indonesia mengatur hal-hal sebagai berikut:

1) Surplus Bank Indonesia yang merupakan objek Pajak Penghasilan adalah surplus Bank Indonesia menurut laporan keuangan audit15 setelah dilakukan penyesuaian atau koreksi fiskal sesuai dengan Undang-undang Pajak Penghasilan dengan memperhatikan karakteristik Bank Indonesia. 2) Penyesuaian atau koreksi fiskal sesuai dengan Undang-undang Pajak

Penghasilan dengan memperhatikan karakteristik Bank Indonesia, dilakukan atas:

32 | H a l a m a n a) Pengakuan keuntungan atau kerugian selisih kurs mata uang asing.

Keuntungan atau kerugian selisih kurs mata uang asing diakui berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas sesuai dengan Pedoman Akuntansi Keuangan Bank Indonesia.

Keuntungan atau kerugian selisih kurs mata uang asing yang diakui sebagai penghasilan atau yang dibebankan sebagai biaya dalam menghitung besarnya Penghasilan Kena Pajak adalah keuntungan atau kerugian selisih kurs mata uang asing yang telah direalisasi, yang diperoleh dari selisih antara kurs jual mata uang asing pada tanggal transaksi dengan harga perolehan rata-rata. b) Penyisihan aktiva.

Penyisihan aktiva dapat dibebankan sebagai biaya dalam menghitung besarnya Penghasilan Kena Pajak.

Penyisihan aktiva hanya dilakukan terhadap piutang tak tertagih berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas sebagaimana diatur dalam Pedoman Akuntansi Keuangan Bank Indonesia.

Kerugian yang berasal dari piutang yang nyata-nyata tidak dapat ditagih dibebankan pada perkiraan cadangan piutang tak tertagih. Dalam hal jumlah cadangan piutang tak tertagih seluruhnya atau

sebagian tidak dipakai untuk menutup kerugian, jumlah kelebihan cadangan tersebut diperhitungkan sebagai penghasilan.

Dalam hal jumlah cadangan piutang tak tertagih dipakai untuk menutup kerugian namun tidak mencukupi, jumlah kekurangan cadangan tersebut diperhitungkan sebagai kerugian.

c) Penyusutan aktiva tetap.

Penyusutan aktiva tetap sebagaimana atas pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dilakukan sesuai dengan ketentuan dalam

33 | H a l a m a n Undang-undang Pajak Penghasilan beserta peraturan pelaksanaannya.

3) Penyesuaian atau koreksi fiskal lainnya yang terkait dengan surplus Bank Indonesia, mengikuti peraturan perUndang-undangan di bidang Pajak Penghasilan yang berlaku secara umum.

B. Penghasilan yang Dikenai PPh Bersifat Final

Pasal 4 ayat (2) Undang-undang Pajak Penghasilan mengatur bahwa penghasilan di bawah ini dapat dikenai pajak bersifat final:

1. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi16, surat utang negara17, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

2. Penghasilan berupa hadiah undian;

3. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

4. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan;

5. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Berdasarkan pertimbangan-pertimbangan antara lain:

1) Perlu adanya dorongan dalam rangka perkembangan investasi dan tabungan masyarakat;

2) Kesederhanaan dalam pemungutan pajak;

3) Berkurangnya beban administrasi baik bagi Wajib Pajak maupun Direktorat Jenderal Pajak;

4) Pemerataan dalam pengenaan pajaknya;

5) Memperhatikan perkembangan ekonomi dan moneter, atas penghasilan-penghasilan tersebut perlu diberikan perlakuan tersendiri dalam pengenaan pajaknya. Perlakuan tersendiri dalam pengenaan pajak atas jenis penghasilan tersebut termasuk sifat, besarnya, dan tata cara pelaksanaan

34 | H a l a m a n pembayaran, pemotongan, atau pemungutan diatur dengan Peraturan Pemerintah.

Dengan pertimbangan kemudahan, kesederhanaan, kepastian, pengenaan pajak yang tepat waktu, dan pertimbangan lainnya, maka dapat diatur pelunasan pajak dalam tahun berjalan yang bersifat final atas jenis-jenis penghasilan tertentu seperti dimaksud dalam Pasal 4 ayat (2), Pasal 21, Pasal 22, dan Pasal 23 Undang-undang Pajak Penghasilan. Pajak Penghasilan yang bersifat final tersebut tidak dapat dikreditkan dengan Pajak Penghasilan yang terutang.

Menegaskan objek PPh Pasal 4 ayat (2) yang selama ini tidak secara eksplisit diatur dalam ketentuan ini, seperti antara lain:

- Bunga obligasi dan Surat Utang Negara

- Hadiah undian

- Pengalihan saham pasangan perusahaan modal ventura

- Persewaan tanah dan bangunan

Memindahkan bunga simpanan koperasi yang sekarang dikenai PPh Pasal 23 final menjadi objek PPh Pasal 4 ayat (2) final.

Menambah objek PPh Pasal 4 ayat (2) final meliputi:

- Penghasilan dari transaksi derivatif; dan

- Penghasilan dari usaha jasa konstruksi dan real estate.

Pasal 19 PP 94 Tahun 2010 mengatur bahwa dalam hal penghasilan tidak dikenai Pajak Penghasilan yang bersifat final dengan Peraturan Pemerintah tersendiri, atas penghasilan tersebut dikenai Pajak Penghasilan berdasarkan tarif sebagaimana dimaksud dalam Pasal 17 Undang-undang Pajak Penghasilan.

Jenis penghasilan yang dikenai Pajak Penghasilan yang bersifat final adalah sebagai berikut:

No Jenis Penghasilan Tarif Dasar Hukum

1

Penghasilan dari Transaksi Penjualan Saham di Bursa Efek

PP 41 Tahun 1994 stdd PP 14 Tahun 1997

282/KMK.04/1997 Untuk semua transaksi penjualan saham 0,1% x jumlah bruto nilai

transaksi penjualan

Untuk transaksi penjualan Saham Pendiri18

0,1% x jumlah bruto nilai transaksi penjualan

PPh Tambahan: 0,5% x Nilai Jual Saham pada saat Penawaran Umum Perdana 2 Hadiah Undian 25% x jumlah bruto

hadiah undian PP 132 Tahun 2000 3 Penghasilan dari Persewaan Tanah

dan/atau Bangunan

10% x jumlah bruto nilai persewaan tanah dan atau

PP 29 Tahun 1996 sttd PP 5 Tahun 2002

35 | H a l a m a n

bangunan 394/KMK.04/1996 sttd 120/KMK.03/2001 4 Bunga Deposito dan Tabungan serta

Diskonto Sertifikat Bank Indonesia 20% x jumlah bruto PP 131 Tahun 2000

5 Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan

5% x jumlah bruto nilai pengalihan hak19 atas tanah dan/atau bangunan

PP 48 Tahun 1994 stdd PP 71 Tahun 2008 6

Pengalihan hak atas Rumah Sederhana dan Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan

1% x jumlah bruto nilai pengalihan

7

Penghasilan Perusahaan Modal Ventura dari Transaksi Penjualan Saham atau Pengalihan Penyertaan Modal pada Perusahaan Pasangan Usaha

0,1% x jumlah bruto nilai transaksi penjualan saham atau pengalihan penyertaan modal

PP 4 Tahun 1995

8 Penghasilan yang diterima/ diperoleh WP Perusahaan Pelayaran dalam negeri

1,2% x Peredaran Bruto

416/KMK.04/1996

9

Penghasilan yang diterima/ diperoleh WP Perusahaan Pelayaran dan/atau Penerbangan luar negeri

2,64% x Peredaran Bruto

417/KMK.04/1996

10

Pemungutan PPh Pasal 22 atas penjualan bahan bakar minyak, gas, dan pelumas kepada penyalur/agen.

154/PMK.03/2010

Bahan bakar minyak SPBU Pertamina:

0,25% x Penjualan penjualan tidak termasuk PPN

SPBU bukan Pertamina dan Non SPBU:

0,3% x Penjualan penjualan tidak termasuk PPN

Bahan bakar gas 0,3% x Penjualan penjualan tidak termasuk PPN

Pelumas

Bunga dan diskonto obligasi yang diperdagangkan dan/atau dilaporkan perdagangannya di bursa efek

PP 6 Tahun 2002

121/KMK.04/2002 a. Bunga obligasi dengan kupon (interest

bearing bond)

20% x jumlah bruto bunga sesuai dengan masa kepemilikan (holding period) obligasi

b. Diskonto obligasi dengan kupon 20% x selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi, tidak termasuk bunga berjalan (accrued interest)

c. Diskonto obligasi tanpa bunga (zero

coupon bond)

20% x selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi

11

Selisih Lebih Revaluasi Aktiva Tetap 10% x selisih lebih penilaian kembali aktiva tetap perusahaan di atas nilai sisa buku fiskal semula

79/PMK.03/2008

12

Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua yang dibayarkan sekaligus20

PP 68 Tahun 2009

Uang Pesangon a. 0% atas penghasilan bruto s.d. Rp50.000.000,00; b. 5% atas penghasilan bruto

di atas Rp50.000.000,00 s.d. Rp100.000.000,00;

c. 15% atas penghasilan bruto di atas Rp100.000.000,00

36 | H a l a m a n

s.d. Rp500.000.000,00; d. 25% atas penghasilan bruto

di atas Rp500.000.000.00.

Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua

a. 0% atas penghasilan bruto s.d. Rp50.000.000.00; b. 5% atas penghasilan bruto

di atas Rp50.000.000,00.

13

Honorarium atau imbalan lain dengan nama apapun yang menjadi beban APBN atau APBD

PP 80 Tahun 2010

Bagi PNS Golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya

0% x jumlah bruto honorarium atau imbalan lain

bagi PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan pensiunannya

5% x jumlah bruto honorarium atau imbalan lain

Bagi pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat perwira Menengah dan perwira Tinggi, dan Pensiunannya.

15% x jumlah bruto honorarium atau imbalan lain

14

Diskonto Surat Perbendaharaan Negara

PP 27 Tahun 2008

Bagi WP Dalam Negeri & BUT 20% x diskonto SPN

WP penduduk/berkedudukan di luar

negeri 20% x diskonto SPN

15

Bunga Simpanan yang Dibayarkan oleh Koperasi kepada Anggota Koperasi Orang Pribadi

PP 15 Tahun 2009 a) bunga simpanan s.d. Rp240.000,00

per bulan 0%

b) bunga simpanan lebih dari

Rp240.000,00 per bulan 10%

16

Bunga Obligasi

PP 16 Tahun 2009 a) Bunga dari Obligasi dengan kupon

Bagi WP Dalam Negeri & BUT 15% x jumlah bruto bunga sesuai dengan masa kepemilikan Obligasi

Bagi WP Luar Negeri selain BUT 20% x jumlah bruto bunga sesuai dengan masa kepemilikan Obligasi atau sesuai tarif P3B

b) Diskonto dari Obligasi dengan kupon

Bagi WP Dalam Negeri & BUT 15% x selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi, tidak termasuk bunga berjalan

Bagi WP Luar Negeri selain BUT 20% x selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi, tidak termasuk bunga berjalan c) Diskonto dari Obligasi tanpa bunga

Bagi WP Dalam Negeri & BUT 15% x selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi

Bagi WP Luar Negeri selain BUT 20% x selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi

37 | H a l a m a n

WP Reksadana yang terdaftar pada Bapepam LK

Tahun 2009 – 2010 0%

Tahun 2011 – 2013 5%

Tahun 2014 dan seterusnya 15% 17 Dividen yang diterima atau diperoleh

WP OP Dalam Negeri 10% x Ph Bruto PP 19 Tahun 2009

C. Yang Dikecualikan dari Objek Pajak Penghasilan

Pasal 4 ayat (3) Undang-undang Pajak Penghasilan mengatur bahwa yang dikecualikan dari objek pajak adalah:

1. - Bantuan, atau Sumbangan - Harta Hibah

PP Nomor 18 Tahun 2009 tentang Bantuan atau Sumbangan termasuk Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dikecualikan dari Objek Pajak Penghasilan21, mengatur antara lain;

a. Bantuan atau sumbangan, termasuk zakat dan sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, dikecualikan sebagai objek Pajak penghasilan sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

Hubungan usaha antara pihak yang memberi dan yang menerima dapat terjadi, misalnya PT A sebagai produsen suatu jenis barang yang bahan baku utamanya diproduksi oleh PT B. Apabila PT B memberikan sumbangan bahan baku kepada PT A, sumbangan bahan baku yang diterima oleh PT A merupakan objek pajak.

b. Zakat adalah zakat yang diterima oleh:

1) Badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah;

2) Penerima zakat yang berhak.

c. Sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia adalah sumbangan keagamaan yang diterima oleh: 1) Lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah; 2) Penerima sumbangan yang berhak.

d. Bantuan atau sumbangan adalah pemberian dalam bentuk uang atau barang kepada orang pribadi atau badan.