53

HASIL DAN PEMBAHASAN

4.1

Analisa Statistik Deskriptif

Dari hasil pengambilan sampel terhadap saham-saham yang terdaftar dalam Indeks Kompas100 pada periode 2008-2010, apabila dilihat dari data leverage beserta determinannya maka secara statistik deskriptif yang diestimasi dengan software E-Views 4.1 dapat dilihat sebagai berikut:

4.1.1 Leverage

Tabel 4.1 statistik deskriptif leverage periode 2008-2010

Mean Med Sd Min Max

2008 0.508904 0.520120 0.209729 0.174592 0.882955 2009 0.473128 0.483238 0.205153 0.151198 0.868393 2010 0.440308 0.445107 0.206587 0.133883 0.823903

Dilihat dari rata-ratanya, rasio Debt to Total Asset dari tahun 2008 hingga tahun 2010 terjadi penurunan. Angka tersebut menandakan pada saat krisis global di tahun 2008, perusahaan sampel penelitian ini menggunakan debt yang besar, namun terjadi penurunan di tahun sesudah krisis global tersebut. Jika dilihat dari nilai maksimum dan minimumnya, terdapat perusahaan yang memiliki hutang yang sangat

rendah yaitu sebesar 13%, dan juga terdapat perusahaan yang rasio hutangnya terhadap aset yang sangat besar yaitu 88%.

4.1.2 Tangibility

Tabel 4.2 statistik deskriptif tangibility periode 2008-2010

Mean Med Sd Min Max

2008 0.381841 0.316023 0.242852 0.032546 0.825926 2009 0.386434 0.318990 0.235593 0.043776 0.807188 2010 0.384584 0.313866 0.228774 0.037827 0.824924

Perkembangan nilai rata-rata tangibility pada saat krisis global hingga setelahnya tidak mengalami perubahan yang signifikan. Hal tersebut mengindikasikan bahwa seiring dengan menurunnya nilai rata-rata leverage maka perusahaan tidak lagi menambah nilai kolateral atau aset tetap sebagai jaminan hutangnya lagi.

4.1.3 Profitability

Tabel 4.3 statistik deskriptif profitability periode 2008-2010

Mean Med Sd Min Max

2008 0.143043 0.064851 0.290080 -0.129147 1.673751 2009 0.108521 0.085731 0.117081 -0.110538 0.435192 2010 0.174532 0.129585 0.247795 -0.056691 1.426851

Perkembangan nilai rata-rata profitability pada saat krisis global hingga setelahnya sempat mengalami penurunan namun bangkit lagi di

tahun 2010. Hal tersebut mengindikasikan bahwa, krisis berpengaruh terhadap profit perusahaan, namun dapat bangkit kembali setelah periode krisis tersebut yaitu pada tahun 2010. Dilihat dari nilai minimum periode 2008-2010 menunjukan angka negatif, dapat disimpulkan bahwa di dalam sampel yang dipilih pada periode 2008-2010 terdapat beberapa perusahaan dengan profit yang negatif.

4.1.4 Liquidity

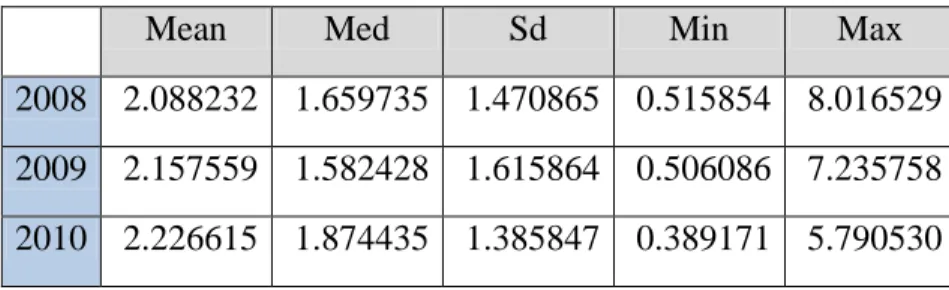

Tabel 4.4 statistik deskriptif liquidity periode 2008-2010

Mean Med Sd Min Max

2008 2.088232 1.659735 1.470865 0.515854 8.016529 2009 2.157559 1.582428 1.615864 0.506086 7.235758 2010 2.226615 1.874435 1.385847 0.389171 5.790530

Dari masa awal hingga akhir periode penelitian, tingat likuiditas dari perusahaan-perusahaan sampel tidak banyak mengalami perubahan dari nilai rata-ratanya. Hal tersebut didukung oleh peningkatan rata-rata rasio likuiditas dari tahun 2008-2010. Oleh karena itu, jika dilihat dari nilai rata-rata dan maksimalnya, perusahaan sampel sangat likuid dengan nilai likuiditas diatas angka 2. Namun, disamping itu terdapat perusahaan dengan rasio likuiditas dibawah angka 1 atau tidak likuid jika dilihat dari nlai minimumnya.

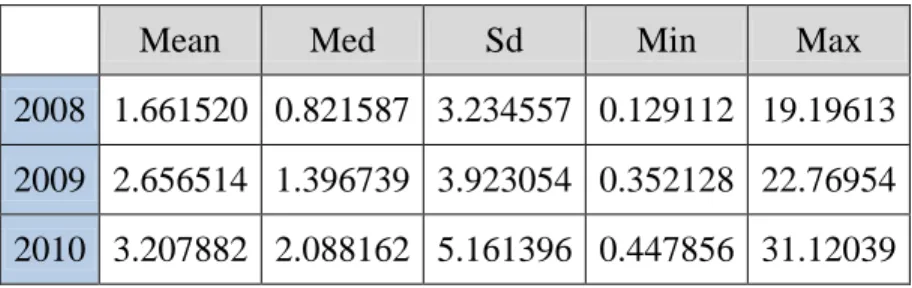

Tabel 4.5 statistik deskriptif growth potential periode 2008-2010

Mean Med Sd Min Max

2008 1.661520 0.821587 3.234557 0.129112 19.19613 2009 2.656514 1.396739 3.923054 0.352128 22.76954 2010 3.207882 2.088162 5.161396 0.447856 31.12039

Jika dilihat dari peningkatan rata-rata pada saat krisis ekonomi global dan setelahnya, growth perusahaan sampel penelitian terus meningkat. Dapat diartikan bahwa growth terus meningkat seiring dengan membaiknya kondisi ekonomi akibat krisis ekonomi global. 4.1.6 Firm Size

Tabel 4.6 statistik deskriptif firm size periode 2008-2010

Mean Med Sd Min Max

2008 29.76709 29.78227 1.019421 27.66788 32.20639 2009 29.68509 29.68831 1.090927 27.22651 32.22134 2010 29.78217 29.78788 1.113986 27.10717 32.49849

Sama seperti nilai rata-rata dari tingkat likuiditas, dari masa awal hingga akhir periode penelitian, size dari perusahaan-perusahaan sampel tidak banyak mengalami perubahan dari nilai rata-ratanya, ini menandakan bahwa krisis ekonomi tidak terlalu berpengaruh terhadap total penjualan perusahaan sampel penelitian.

Tabel 4.7 statistik deskriptif cost of debt periode 2008-2010

Mean Med Sd Min Max

2008 0.107047 0.078882 0.119747 0.001072 0.603600 2009 0.111724 0.097000 0.106222 0.000529 0.501868 2010 0.113760 0.061754 0.228914 1.14E-05 1.395443

Variabel Cost of Debt tidak memiliki perubahan yang signifikan pada nilai rata-ratanya. Hal tersebut mengindikasikan bahwa, menurunnya nilai rata-rata dari variabel leverage sebagai variabel wakil dari hutang perusahaan, maka variabel cost of debt sebagai biaya hutangnya pun tidak mengalami perubahan.

4.1.8 Non-Debt Tax Shield

Tabel 4.8 statistik deskriptif non-debt tax shield periode 2008-2010

Mean Med Sd Min Max

2008 0.051912 0.030162 0.089243 -0.090936 0.483345 2009 0.049234 0.025075 0.097646 -0.048511 0.550331 2010 0.062400 0.024981 0.136667 -0.108677 0.651888

Nilai rata-rata dari variabel Non-Debt Tax Shield sempat mengalami penurunan di tahun 2009, namun kembali bangkit di akhir periode krisis yaitu di tahun 2010. Sedangkan jika dilihat dari nilai minimumnya yang menunjukan angka negatif dapat disimpulkan bahwa di dalam sampel yang dipilih pada periode 2008-2010 terdapat perusahaan dengan nilai depresiasi yang negatif.

4.1.9 Volatility

Tabel 4.9 statistik deskriptif volatility periode 2008-2010

Mean Med Sd Min Max

2008 0.049085 0.025886 0.059814 0.000147 0.265104 2009 0.083134 0.045597 0.190262 0.005039 1.161508 2010 0.061389 0.023092 0.161121 0.000240 0.934649

Variabel Volatility memiliki nilai rata-rata dibawah 10%, hal tersebut mengindikasikan bahwa volatilitas laba bersih perusahaan sampel tidak mengalami penurunan dan kenaikan yang cukup tinggi. Sehingga, tingkat laba bersih dari perusahaan sampel tergolong baik dan tidak terlalu beresiko akan dampak penurunan yang drastis.

4.1.10 Taxes

Tabel 4.10 statistik deskriptif taxes periode 2008-2010

Mean Med Sd Min Max

2008 0.183735 0.291679 0.313499 -1.108672 0.669187 2009 0.274987 0.282630 0.168849 -0.285255 0.631620 2010 0.246748 0.253218 0.266813 -1.045878 0.822856

Nilai rata-rata rasio pajak terus mengalami peningkatan. Hal tersebut merupakan pengaruh dari meningkatnya pendapatan dari penjualan tiap perusahaan seiring berahirnya masa krisis. Sedangkan dilihat dari nilai minimumnya yang menunjukan angka negatif dapat disimpulkan bahwa di dalam sampel yang dipilih pada periode

2008-2010 terdapat perusahaan dengan nilai pendapatan sebelum pajak yang negatif.

4.2

Pemilihan Model Regresi Data Panel

Setelah melakukan analisa statistik deskriptif, selanjutnya akan ditentukan model regresi data panel yang paling tepat untuk mengestimasi dengan menggunakan software E-Views 7.0. Analisa untuk memilih model PLS dengan FEM kemudian antara model FEM dengan REM dapat dilihat pada pengujian sebagai berikut:

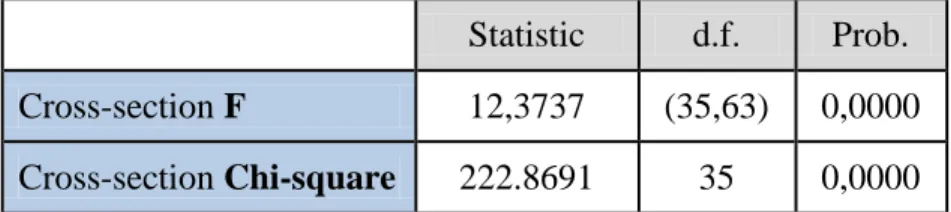

4.3.1 Uji chow/likelihood ratio untuk memilih antara model PLS dengan FEM

Tabel 4.11 hasil statistik E-views untuk uji chow/likelihood ratio Statistic d.f. Prob. Cross-section F 12,3737 (35,63) 0,0000 Cross-section Chi-square 222.8691 35 0,0000

Pengujian untuk memilih antara model PLS dengan FEM ini menggunakan chow-test/likelihood ratio test, dengan hasil output E-Views yang terdapat pada lampiran 1. Hipotesis dari uji ini yaitu:

H0 : model mengikuti Pool H1 : model mengikuti Fixed

Secara statistik hasil Output Eviews menunjukan nilai F test yang signifikan di level 0,000 dan nilai chi-square yang juga signifikan di level 0,000. Dari kedua nilai tersebut dapat disimpulkan bahwa hipotesis H0 ditolak, sehingga model FEM lebih sesuai dari pada PLS untuk digunakan sebagai model regresi data panel untuk data-data yang ada dalam penelitian ini.

4.3.2 Uji Hausman untuk memilih antara model FEM dengan REM

Tabel 4.12 hasil statistik E-views untuk uji hausman

Chi-Square Stat. Chi-Square d.f. Prob.

Cross-section random 55,7372 9 0,0000

Pengujian untuk memilih antara model FEM dengan REM ini menggunakan uji hausman, dengan hasil output E-Views yang terdapat pada lampiran 2. Hipotesis yang diuji adalah :

H0 : random effect (individual effect uncorelated)

H1 : fixed effect

Secara statistik hasil output E-views untuk uji hausman dari tabel 4.12 terlihat bahwa nilai p-value = 0,0000 < 5% sehingga H0 ditolak.

Sehingga model FEM lebih sesuai dari pada REM untuk digunakan sebagai model regresi data panel untuk data-data yang ada dalam penelitian ini.

4.3

Analisa Pembuktian Hipotesis dengan Regresi Data Panel

Model FEM

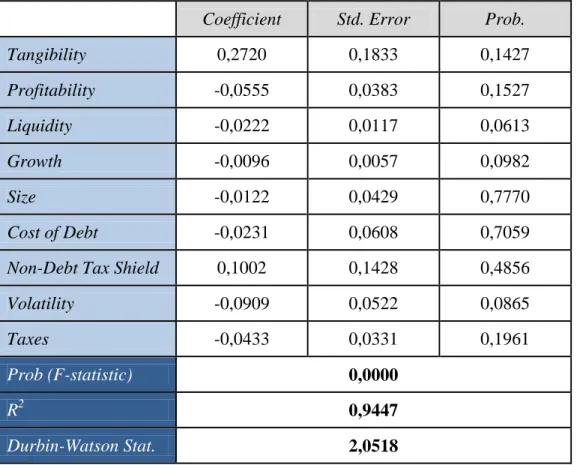

Pada bagian ini akan dijelaskan hasil uji terhadap hipotesis penelitian yang terdapat pada BAB III dengan menggunakan software E-Views 4.1 dan diestimasi dengan model yang telah dipilih dari uji chow/likelihood ratio kemudian dengan uji hausman yang menghasilkan model FEM (Fixed Effect Model) sebagai model yang paling tepat untuk mengestimasi parameter regresi data panel pada penelitian ini. Hasil estimasi dengan menggunakan model FEM dapat dilihat dalam tabel berikut:

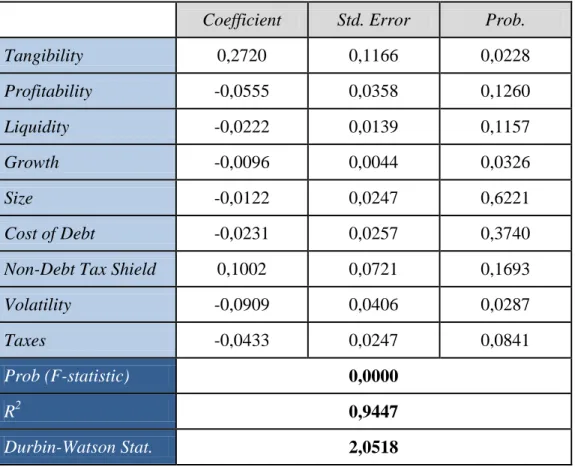

Tabel 4.13 hasil statistik E-views untuk estimasi dengan model FEM

Coefficient Std. Error Prob.

Tangibility 0,2720 0,1833 0,1427 Profitability -0,0555 0,0383 0,1527 Liquidity -0,0222 0,0117 0,0613 Growth -0,0096 0,0057 0,0982 Size -0,0122 0,0429 0,7770 Cost of Debt -0,0231 0,0608 0,7059

Non-Debt Tax Shield 0,1002 0,1428 0,4856

Volatility -0,0909 0,0522 0,0865

Taxes -0,0433 0,0331 0,1961

Prob (F-statistic) 0,0000

R2 0,9447

Hasil regresi Fixed Effect Model variabel determinan struktur modal yang terdapat pada tabel 4.13 menunjukan hasil yang signifikan jika dilihat dari uji F-nya, yaitu berada di level 0% (0,0000). Dengan demikian variabel tangibility, profitability, liquidity, growth potential, firm size, cost of debt, non-debt tax shield, volatility dan taxes secara bersama-sama mempengaruhi struktur modal. Namun secara parsial, tidak ada satu pun variabel yang menunjukan hasil yang signifikan.

Nilai R2 sebesar 0,9447 yang menunjukan bahwa 94,47% rasio Debt to Total Asset disebabkan oleh variabel bebas dalam model penelitian ini. Sedangkan nilai dari Durbin-Watson menunjukan angka 2, dengan demikian tidak ada masalah otokorelasi di dalam model ini. Untuk lebih lengkapnya, hasil output E-Views untuk pembahasan ini terdapat pada lampiran 3.

Berdasarkan data dari koefisien yang disubstitusikan ke dalam rumus regresi data panel yang terdapat di lampiran 4, perusahaan yang mempunyai rata-rata perubahan leverage terbesar adalah PT Adhi Karya. Sedangkan, perusahaan yang mempunyai rata-rata perubahan leverage terkecil adalah PT Indocement Tunggal Prakasa.

Dengan tidak adanya variabel yang signifikan satu pun dalam hasil ini, maka akan dicoba untuk memeriksa model yang telah dibuat. Mengingat model FEM tidak membutuhkan asumsi terbebasnya model dari serial korelasi, maka uji tentang otokorelasi dapat diabaikan. Oleh sebab itu, dikarenakan data pada penelitian ini merupakan data cross section, maka dicurigai terdapat masalah heteroskedastisitas (Nachrowi & Hardius, 2006, hal330). Berikut adalah tabel

hasil dari estimasi dengan model FEM dan disesuaikan dengan opsi pengecekan heteroskedastisitas.

Tabel 4.14 hasil statistik E-views untuk estimasi dengan model FEM (heteroskedastisitas)

Coefficient Std. Error Prob.

Tangibility 0,2720 0,1166 0,0228 Profitability -0,0555 0,0358 0,1260 Liquidity -0,0222 0,0139 0,1157 Growth -0,0096 0,0044 0,0326 Size -0,0122 0,0247 0,6221 Cost of Debt -0,0231 0,0257 0,3740

Non-Debt Tax Shield 0,1002 0,0721 0,1693

Volatility -0,0909 0,0406 0,0287

Taxes -0,0433 0,0247 0,0841

Prob (F-statistic) 0,0000

R2 0,9447

Durbin-Watson Stat. 2,0518

Hasil regresi Fixed Effect Model yang disesuaikan dengan opsi pengecekan heteroskedastisitas mengalami perubahan. Secara statistik, variabel tangibility, growth, volatility dan taxes berpengaruh secara signifikan terhadap leverage di level α < 5%, sedangkan variabel taxes hanya signifikan di level α < 10%. Nilai standard error dari masing-masing variabel mengalami penurunan dari regresi FEM sebelumnya, dengan demikian, dapat disimpulkan bahwa terjadi masalah heteroskedastisitas pada estimasi regresi. Untuk lebih

lengkapnya, hasil output E-Views untuk pembahasan ini terdapat pada lampiran 5.

4.3.1 Tangibility

Berikut ini tabel uji hipotesis mengenai pengaruh variabel tangibility terhadap struktur modal dengan model regresi data panel REM.

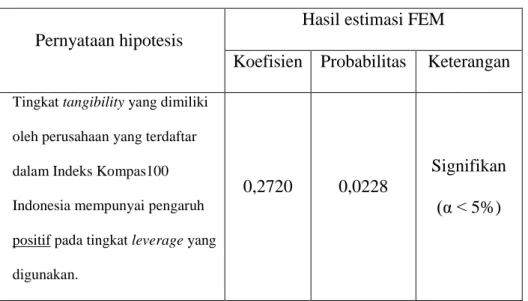

Table 4.15 uji hipotesis variabel tangibility terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat tangibility yang dimiliki

oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh positif pada tingkat leverage yang

digunakan.

0,2720 0,0228

Signifikan (α < 5%)

Sesuai pernyataan hipotesis yang telah dibuat sebelumnya, hasil regresi data panel FEM menunjukan bahwa tangibility mempunyai korelasi positif yang signifikan terhadap struktur modal. Dengan demikian pernyataan hipotesis tersebut dapat diterima. Hasil tersebut mendukung penelitian dari Rajan dan Zingales (1995), Drobetz dan Fix (2003), Chen dan Hammes (2003), Afza dan Hussain (2011) dan Gaud et. al (2003) yang di dalam penelitian mereka mengemukakan bahwa

tangibel aset berkorelasi positif terhadap struktur modal. Hasil tersebut juga mendukung terori trade-off.

Hubungan positif mengindikasikan bahwa sebagian besar perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia menggunakan aset tetap sebagai jaminan hutang untuk menghindari terjadinya resiko kebangkrutan akibat dari meningkatnya hutang yang menimbulkan kemungkinan ketidak sanggupan perusahaan untuk membayarnya. Kemudian jika dilihat dari sisi kreditur, kreditur akan lebih memilih memberikan modal kepada perusahaan yang memiliki aset tetap sebagai jaminan yang tinggi, karena dengan tingginya aset tetap sebagai jaminan maka pihak kreditur akan mengambil aset tersebut jika perusahaan mengalami kesulitan pembayaran hutang.

4.3.2 Profitability

Berikut ini tabel uji hipotesis mengenai pengaruh variabel profitability terhadap struktur modal dengan model regresi data panel FEM.

Table 4.16 uji hipotesis variabel profitability terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Tingkat profitability yang

dimiliki oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh negatif pada tingkat leverage yang

digunakan.

-0,0555 0,1260

Tidak Signifikan

Sesuai pernyataan hipotesis yang telah dibuat sebelumnya, hasil regresi data panel FEM menunjukan bahwa profitability mempunyai korelasi yang negatif terhadap struktur modal namun tidak signifikan. Hasil tersebut mengindikasikan bahwa semakin tinggi profitabilitas suatu perusahaan maka hutang yang dibutuhkan semakin rendah. Karena, perusahaan yang lebih profit akan lebih memilih sumber pendanaan dari dalam perusahaan seperti dari laba ditahan ketimbang hutang.

Hasil regresi tersebut mendukung penelitian sebelumnya yang dilakukan oleh Rajan dan Zingales (1995), Drobetz dan Fix (2003), Chen dan Hammes (2003), Gaud et. al (2003), Afza dan Hussain (2011) pada sampel sektor Automobile dan Engineering Pakistan, dan Deari dan Deari (2009) pada sampel perusahaan yang sudah terdaftar di Macedonia.

Berikut ini tabel uji hipotesis mengenai pengaruh variabel liquidity terhadap struktur modal dengan model regresi data panel FEM.

Table 4.17 uji hipotesis variabel liquidity terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat liquidity yang dimiliki

oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh negatif pada tingkat leverage

yang digunakan.

-0,0222 0,1157

Tidak Signifikan

Hasil regresi data panel dengan model FEM menunjukan bahwa liquidity mempunyai hubungan negatif terhadap struktur modal namun tidak signifikan. Hasil tersebut mendukung penelitian sebelumnya dari Afza dan Hussain (2011) pada sampelnya di sektor Automobile, Engineering, dan Cable and Electrical Goods Pakistan.

Sama halnya dengan pengujian variabel profitability, semakin likuid perusahaan-perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia, semakin berkurang pendanaan yang dilakukan dengan hutang karena lebih memilih untuk menggunakan sumber pendanaan dari dalam perusahaan seperti laba yang ditahan.

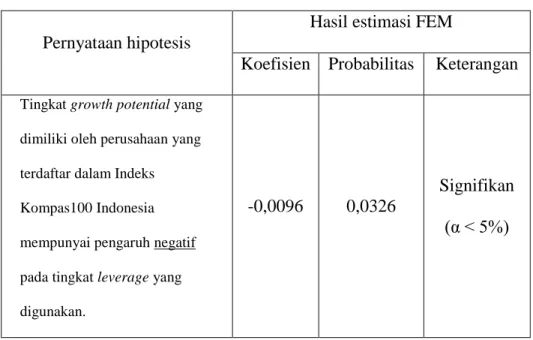

Berikut ini tabel uji hipotesis mengenai pengaruh variabel growth potential terhadap struktur modal dengan model regresi data panel FEM.

Table 4.18 uji hipotesis variabel growth potential terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat growth potential yang

dimiliki oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh negatif pada tingkat leverage yang

digunakan.

-0,0096 0,0326

Signifikan (α < 5%)

Hasil regresi data panel dengan model FEM menunjukan bahwa growth potential mempunyai hubungan negatif dengan struktur modal perusahaan dengan hasil yang signifikan. Dengan demikian pernyataan hipotesis tersebut dapat diterima. Hasil tersebut mendukung penelitian dari Rajan dan Zingales (1995), Drobetz dan Fix (2003), Gaud et. al (2003) dan Chen dan Hammes (2003) (kecuali sampelnya di negara Denmark), semua penelitian tersebut mengemukakan bahwa growth potential berkorelasi negatif terhadap struktur modal di sampelnya masing-masing.

Hasil tersebut mengindikasikan bahwa perusahaan Indeks Kompas100 Indonesia dengan tingkat pertumbuhan investasi yang tinggi lebih sedikit menggunakan hutang sebagai sumber pendanaan. Perusahaan cenderung menggunakan ekuitasnya yang terus meningkat untuk pendanaan perusahaan dari pada hutang. Sebaliknya, jika growth dari saham perusahaan menurun, maka perusahaan akan melakukan pengalihan ke pendanaan lewat hutang.

4.3.5 Firm Size

Berikut ini tabel uji hipotesis mengenai pengaruh variabel firm size terhadap struktur modal dengan model regresi data panel FEM.

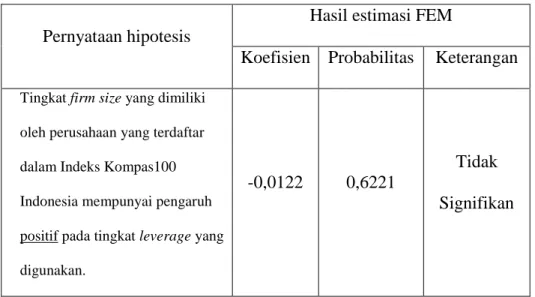

Table 4.19 uji hipotesis variabel firm size terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat firm size yang dimiliki

oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh positif pada tingkat leverage yang

digunakan.

-0,0122 0,6221

Tidak Signifikan

Hasil regresi data panel dengan model FEM menunjukan bahwa firm size mempunyai hubungan negatif terhadap struktur modal namun tidak menunjukan hasil yang signifikan. Hasil tersebut mendukung hasil penelitian dari Rajan dan Zingales (1995), Deari dan Deari (2009) pada

sampel perusahaan yg belum terdaftar di bursa Macedonia, Afza dan Hussain (2011) pada sampel perusahaan di sektor Cable and Electrical Goods di Pakistan.

Hasil ini mengindikasikan bahwa, perusahaan yang kecil lebih memilih pendanaan lewat hutang karena biayanya lebih murah dari pada ekuitas. Sebaliknya, perusahaan besar cenderung sedikit berhutang dan lebih memilih ekuitas, karna perusahaan Indeks Kompas100 Indonesia dengan ukuran besar memiliki pengaruh dalam hal fundamental yang kuat dan juga memiliki nilai saham tinggi.

4.3.6 Cost of Debt

Berikut ini tabel uji hipotesis mengenai pengaruh variabel cost of debt terhadap struktur modal dengan model regresi data panel FEM.

Table 4.20 uji hipotesis variabel cost of debt terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat cost of debt yang dimiliki

oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh positif pada tingkat leverage yang

digunakan.

-0,0231 0,3740

Tidak Signifikan

Hasil regresi data panel dengan model FEM menunjukan bahwa cost of debt mempunyai hubungan negatif dengan struktur modal

perusahaan namun tidak signifikan. Hubungan negatif tidak signifikan antara cost of debt terhadap struktur modal tersebut mendukung penelitian dari Afza dan Hussain (2011) pada sampel penelitiannya di sektor Automobile dan Engineering di Pakistan.

Hasil tersebut mengindikasikan bahwa perusahaan Indeks Kompas100 Indonesia menghindari pendanaan lewat hutang ketika cost of debt mengalami kenaikan. Begitu juga sebaliknya, jika cost of debt mulai mengalami penurunan, perusahaan lebih memilih pendanaan lewat hutang.

4.3.7 Non-Debt Tax Shield

Berikut ini tabel uji hipotesis mengenai pengaruh variabel non-debt tax shield terhadap struktur modal dengan model regresi data panel FEM.

Table 4.21 uji hipotesis variabel non-debt tax shield terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat non-debt tax shield yang

dimiliki oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh negatif pada tingkat leverage yang

digunakan.

0,1002 0,1693

Tidak Signifikan

Berbeda dengan perkiraan hipotesis yang menyatakan bahwa non-debt tax shield berkorelasi negatif dengan struktur modal, hasil dari uji hipotesis ini menghasilkan relasi yang positif tidak signifikan antara non-debt tax shield dengan struktur modal. Hasil tersebut hanya sejalan dengan penelitian dari Deari dan Deari (2009) yang menghasilkan korelasi positif antara non-debt tax shield dengan struktur modal pada sampel perusahaan yang belum terdaftar di bursa Macedonia.

Hasil tersebut mengindikasikan bahwa tingginya keuntungan pajak karena hutang atau debt tax shield yang disebabkan dengan hutang yang meningkat akan diiringi pula dengan peningkatan nilai non-debt tax shield perusahaan Kompas100 Indonesia dengan tujuan yang sama dari debt tax shield yaitu untuk mengurangi beban pajak.

4.3.8 Volatility

Berikut ini tabel uji hipotesis mengenai pengaruh variabel volatility terhadap struktur modal dengan model regresi data panel FEM.

Table 4.22 uji hipotesis variabel volatility terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat volatility yang dimiliki

oleh perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh negatif pada tingkat leverage

-0,0909 0,0287

Signifikan (α < 5%)

yang digunakan.

Hasil regresi dari variabel volatility terhadap struktur modal penelitian sama dengan perkiraan hipotesis yang telah dibuat, estimasi regresi menghasilkan tanda negatif yang signifikan. Hasil ini mendukung hasil penelitian Drobetz dan Fix (2003) dan juga teori trade-off dan pecking order.

Hasil tersebut mengindikasikan bahwa, lebih volatil pendapatan dari suatu perusahaan maka akan ada kemungkinan meningkatnya profitabilitas. Disamping itu, kemungkinan untuk arah profitabilitas suatu perusahaan menuju angka minus semakin kecil akibat berahirnya masa krisis ekonomi global, hal tersebut didukung oleh data deskriptif statistik profitabilitasnya, terdapat rasio profitabilitas perusahaan yang memiliki nilai minus hanya di angka minus 12%. Dengan demikian, perusahaan akan semakin profit dan akan lebih memilih sumber pendanaan dari dalam perusahaan seperti laba ditahan dari pada hutang. 4.3.9 Taxes

Berikut ini tabel uji hipotesis mengenai pengaruh variabel taxes terhadap struktur modal dengan model regresi data panel FEM.

Table 4.23 uji hipotesis variabel taxes terhadap struktur modal

Pernyataan hipotesis

Hasil estimasi FEM

Koefisien Probabilitas Keterangan

Tingkat taxes yang dimiliki oleh

perusahaan yang terdaftar dalam Indeks Kompas100 Indonesia mempunyai pengaruh positif pada tingkat leverage yang

digunakan.

-0,0433 0,0841

Signifikan (α < 10%)

Hasil regresi dari variabel taxes terhadap struktur modal penelitian ini berbeda dengan perkiraan hipotesis yang telah dibuat, perkiraan hipotesis menyatakan bahwa taxes berkorelasi positif terhadap struktur modal, namun estimasi regresi menghasilkan tanda negatif yang signifikan di level 10%. Hasil ini mendukung salah satu hasil penelitian dari Afza dan Hussain (2011), yaitu pada sampel perusahaan di sektor Engineering Pakistan.

Hasil ini mengindikasikan bahwa perusahaan akan terus meningkatkan hutang dengan tujuan mengambil manfaat dari bunga hutang yang dapat mengurangi beban pajak. Namun, besaran pajak tersebut memiliki titik optimal yang jika melampaui batas dari titik optimal tersebut maka pendapatan bersih perusahaan akan semakin tergerus oleh besarnya bunga hutang dan pajak. Sehingga, nilai dari suatu perusahaan akan semakin mengecil akibat dari mengecilnya nilai

laba bersih dan laba bersih per saham (earning per share). Dengan demikian, jika besaran pajak sudah mencapai titik optimalnya maka perusahaan akan mengurangi besaran bunga hutang dengan menekan jumlah hutangnya.

Setelah hasil regresi hubungan antara variabel bebas dengan terikatnya diuraikan secara detail di atas. Berikut adalah tabel rangkuman dari hasil tersebut.

Table 4.24 rangkuman dari hasil pengujian mengenai determinan struktur modal

No. Variabel Determinan Hipotesis Hasil regresi FEM Penjelasan Hasil regresi FEM 1 Tangibility ( + ) ( + ) **

Lebih memilih debt karena aset kolateral yg tinggi

2 Profitability ( - ) ( - )

Lebih memilih laba ditahan karena profitabilitas tinggi

3 Liquidity ( - ) ( - )

Lebih memilih laba ditahan karena likuiditas tinggi

4 Growth potential ( - ) ( - ) **

Lebih memilih equitas karena growth saham terus meningkat

5 Firm size ( + ) ( - ) Lebih memilih laba

karena perusahaan besar

6 Cost of debt ( + ) ( - )

Lebih memilih laba ditahan & equitas karena biaya hutang meningkat

7 Non-debt tax shield ( - ) ( + ) Lebih memilih debt

8 Volatility ( - ) ( - ) *

Lebih memilih laba ditahan karena ada kemungkinan profit yang tinggi

9 Taxes ( + ) ( - )

Lebih memilih laba ditahan & equitas karena debt terlalu beresiko