JURNAL EKONOMI Volume 25, Nomor 3 September 2017

85

PENDETEKSIAN KECURANGAN LAPORAN KEUANGAN DENGAN METODE FRAUDTRIANGLE DAN SAS NO. 99

Ari Suryadi, M. Rasuli dan Novita Indrawati

Program Studi Magister Akuntansi Pasca Sarjana Universitas Riau Fakultas Ekonomi Universitas Riau

ABSTRAK

This research aims to obtain empirical evidence of the effectiveness of the fraud triangle in detecting fraudulent financial statement. The variables of fraud triangle are used a proxy financial stability with GPM, SCHANGE, ACHANGE, CATA, SALAR, SALTA and INVSAL. External pressure that proxy by LEV, FINANCE, and FREEC. Personal financial need that proxy by OSHIP, and 5% OWN. Financial target that proxy by ROA. Nature of industry that proxy by RECEIVABLE, INVENTORY and FOPS. Ineffective monitoring that proxy by BDOUT, AUDCOMM, AUDCSIZE, IND and EXPERT. Organizational structure that proxy by CEO and TOTAL TURN. Rationalization that proxy by AUDCHANGE, AUDREPORT, and TACC then quality audit.

The population of this research is the property and real estate companies listed on Indonesia Stock Exchange in 2011-2015 is 49 companies. Total samples of this research are 13 property and real estate companies used purposive sampling method. Statistical data analysis method used is logistic regression.

The result of this research indicate that the financial stability that proxy by ACHANGE and SALTA, external pressure that proxy by LEV has significant on fraudulent financial statement. Meanwhile, the financial target that proxy by ROA and ineffective monitoring that proxy by AUDCOMM has no signifanct on fraudulent financial statement.

Kata Kunci : Financial statement fraud, fraud triangle, SAS No. 99. PENDAHULUAN

Banyaknya variasi kecurangan dan skandal-skandal manipulasi dalam laporan keuangan perusahaan menyebabkan munculnya persepsi negatif kepada para akuntan publik maupun auditor internal.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

86

Perusahaan dan pemegang saham merupakan pihak yang dipastikan akan dirugikan jika auditor tidak mampu mendeteksi kecurangan yang terjadi dalam perusahaan melalui pelaporan keuangan yang materil.

Association of Certified Fraud Examiners-ACFE dalam Report to the Nations on Occupational Fraud and Abuse (ACFE, 2014) menemukan sekitar 77% kecurangan dilakukan oleh individu melalui departemen seperti akuntansi, operasi, penjualan, eksekutif atau manajemen tingkat atas, layanan konsumen, pembelian dan keuangan. Selain itu, terjadi peningkatan pada sebagian besar jenis fraud salah satunya pada kecurangan laporan keuangan sebesar 9,0%, meningkat dari tahun 2012 yang hanya 7,6% (ACFE, 2012). Angka ini tidak terlalu besar jika dibandingkan dengan penyalah gunaan aset yang mencapai 85,4%, tetapi kecurangan laporan keuangan menyebabkan dampak keuangan terbesar. Hal ini akan mengakibatkan informasi yang disajikan dalam laporan keuangan tidak relevan dan tidak dapat diandalkan. Informasi tersebut dapat mempengaruhi pengambilan keputusan pihak eksternal dan internal perusahaan, serta dapat berpotensi munculnya pihak yang merasa dirugikan.

Pada kenyataannya beberapa skandal kecurangan dapat luput dari pemeriksaan auditor. Hal ini bisa terjadi karena adanya kesenjangan harapan atau expectation gap yaitu standar yang diharapkan pengguna jasa auditor eksternal lebih besar dari kemampuan yang dimiliki auditor itu sendiri. Karena auditor tidak mampu untuk memberikan kepastian absolut atas hasil auditnya maka auditor hanya sebatas memberi kewajaran atas materialitas.

Sebagai tanggapan atas adanya expectation gap, The American Institute of Certified Public Accountants (AICPA) pada tahun 1988 telah mengeluarkan standar pengauditan yaitu Statement of Auditing Standard (SAS) No. 53. Standar ini belum tegas atau eksplisit menggunakan istilah kecurangan tetapi irregularities atau ketidak beresan. Pada tahun 1997 Auditing Standard Board (ASB) mengeluarkan SAS No. 82, Consideration of Fraud in Financial Statement Audit, untuk menggantikan SAS No. 53 yang dirasa kurang efektif. Sesuai dengan judulnya, standar secara eksplisit menunjuk pada kecurangan. SAS No. 82 diadopsi oleh Ikatan Akuntan Indonesia sebagai Pernyataan Standar Auditing (PSA) No. 70 yang masih diterapkan hingga kini. Pada tahun 2002 AICPA merasa perlu untuk mengubah kembali SAS No. 82 menjadi SAS No. 99. Terbitnya SAS No. 99 merupakan upaya terobosan baru untuk mengatasi kelemahan SAS No. 82 namun Indonesia masih belum mengadopsi SAS No. 99 (Koroy, 2008). Financial Statement Fraud yang tidak terdeteksi dapat berkembang menjadi sebuah skandal besar yang merugikan banyak pihak (Skousen et al., 2009).

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

87

Financial Statement Fraud merupakan suatu masalah yang sangat signifikan karena dampak yang ditimbulkannya. Oleh karena itu, peran profesi auditor (Fraud examiner and Forensic auditor) harus lebih diefektifkan agar Fraud dapat diidentifikasi sedini mungkin sebelum berkembang menjadi skandal, seperti kasus Enron dan WorldCom (Skousen et al., 2008). Rumusan masalah dan tujuan dari penelitian ini adalah untuk melihat bagaimana fraud triangle dan SAS No. 99 mendeteksi kecurangan laporan keuangan.

Kecurangan Laporan Keuangan (Financial Statement Fraud)

Association of Certified Fraud Examiners (ACFE) dalam Razaee (2002) mendefinisikan financial statement fraud sebagai berikut :

The intentional, deliberate, misstatement, or omission of material facts, or accounting data which is misleading and, when considered with all the information made available, would case the reader to change or alter his or her judgment or decision.

Kecurangan pelaporan keuangan sering digunakan oleh perusahaan yang mengalami krisis finansial dan yang dimotivasi oleh oportunisme yang salah arah (misguided opportunism). Menurut SAS No. 99, financial statement fraud dapat dilakukan dengan :

a) Manipulasi, pemalsuan, atau perubahan catatan akuntansi, dokumen pendukung dari laporan keuangan yang disusun.

b) Kekeliruan atau kelalaian yang disengaja dalam informasi yang signifikan terhadap laporan keuangan.

c) Melakukan secara sengaja penyalahgunaan prinsip-prinsip yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

Teori Fraud Triangle

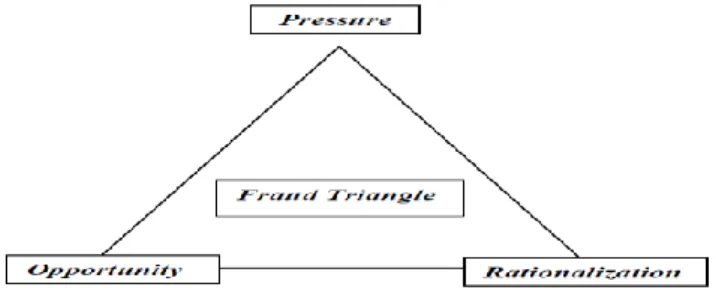

Dalam teori segitiga kecurangan, terdapat model segitiga kecurangan yang dibuat untuk menjawab pertanyaan, mengapa orang melakukan kecurangan, atau mengapa kecurangan terjadi? Berikut ini adalah tiga elemen yang terdapat dalam teori segitiga kecurangan yang dikemukakan Cressey (1953) :

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

88

Gambar 2.1 : Fraud Triangle Theory oleh Cressey (1953)

Ketiga unsur tersebut saling berkaitan dan membentuk suatu segitiga sama sisi, artinya peranan masing-masing faktor atau unsur saling berhubungan dengan derajat yang seimbang.

Pressure

Fraud dilakukan dengan tujuan untuk mendapatkan keuntungan tertentu bagi pelakunya. Employee fraud, yaitu kecurangan yang dilakukan karyawan untuk menggelapkan aset perusahaan dengan tujuan memperoleh keuntungan bagi karyawan tersebut. Dalam management fraud, manajemen menipu investor dan kreditor dengan cara memanipulasi laporan keuangan, dilakukan untuk keuntungan organisasi dan juga manajemen yang bersangkutan. Tujuan untuk mendapatkan keuntungan pribadi atau organisasi merupakan contoh adanya pressure.

Opportunity

Anggapan adanya kesempatan untuk melakukan fraud, menyembunyikan perbuatannya tersebut, atau menghindarkan diri dari penghukuman adalah unsur kedua dari fraud triangle. Dari sisi organisasi, terdapat dua hal yang bias menciptakan timbulnya kesempatan bertindak curang. Pertama adalah kelemahan pengendalian internal, yang kedua adanya situasi di luar pengendalian.

Rationalization

Unsur ketiga dari fraud triangle adalah rasionalisasi atau pembenaran. Setiap perbuatan curang (fraud) memiliki rasionalisasi. Semua pelaku fraud mengaku perbuatan tersebut adalah yang pertama kali ia lakukan dan tidak akan melakukannya lagi. Rasionalisasi membantu para fraudsters untuk menyembunyikan ketidak-jujuran perbuatannya.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

89 Statement On Auditing Standard (SAS) No.99

SAS No. 99 ini dirancang untuk memperluas prosedur audit yang berkenaan dengan kecurangan material pada laporan keuangan. Standar baru ini mempertimbangkan kecurangan secara menyatu dalam proses audit dan secara terus-menerus dimutakhirkan sampai selesainya audit. Dalam standar ini diuraikan proses dimana auditor (1) menyajikan informasi yang diperlukan untuk mengidentifikasi risiko salah saji material yang disebabkan oleh kecurangan, (2) menilai risikorisiko tersebut setelah mengevaluasi program dan pengendalian oleh entitas dan (3) menanggapi hasil dari penilaian tersebut. Auditor menyajikan dan mempertimbangkan lebih banyak informasi dalam menilai risiko kecurangan daripada yang pernah dialami di masa-masa sebelumnya. Selain itu juga auditor diminta mendokumentasikan penilaian mereka secara eksplisit dalam kertas kerja (Koroy, 2008).

Pengaruh Financial Stability terhadap Kecurangan Laporan Keuangan Menurut SAS no. 99, tentang undang-undang terkait fraud dan korupsi, ketika stabilitas keuangan terancam oleh keadaan ekonomi, industri, dan situasi entitas yang beroperasi, manajer menghadapi tekanan untuk melakukan financial statement fraud (Skousen et al., 2009). Ketika suatu perusahaan berada dalam kondisi stabil maka nilai perusahaan akan naik dalam pandangan investor, kreditor, dan publik. Ketika stabilitas keuangan perusahaan berada dalam kondisi yang terancam, maka manajemen akan melakukan berbagai cara agar stabilitas keuangan perusahaan terlihat baik. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut :

H1.a : Terdapat pengaruh financial stability terhadap kecurangan laporan

keuangan.

Pengaruh External Pressure terhadap Kecurangan Laporan Keuangan Tekanan eksternal adalah tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Kemampuan perusahaan untuk memenuhi persyaratan di bursa, mendapatkan pinjaman atau membayar utang telah diakui sebagai sumber terbesar tekanan eksternal. Hal ini dapat dilihat dari hasil penelitian yang dilakukan oleh beberapa peneliti seperti Press dan Weintrop (1990), Vermeer (2003), De Angelo et al. (1994) dalam Skousen et al. (2009), bahwa pada perusahaan yang memiliki tingkat utang yang tinggi sering diikuti oleh kenaikan komponen akrual yang berasal dari earning management. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut :

H1.b : Terdapat pengaruh external pressure terhadap kecurangan laporan

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

90

Pengaruh Personal Financial Need terhadap Kecurangan Laporan Keuangan Personal financial need merupakan suatu kondisi dimana keuangan perusahaan turut dipengaruhi oleh kondisi keuangan para eksekutif perusahaan (Skousen et al., 2009), Beasly (1996), Comitee of Sponsoring Organizations of the Treadway Commission (COSO) (1999), dan Dunn (2004) menyatakan bahwa ketika eksekutif perusahaan memiliki peranan keuangan yang kuat dalam perusahaan, personal financial need dari eksekutif perusahaan akan terancam oleh kinerja keuangan perusahaan. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut:

H1.c : Terdapat pengaruh personal financial need terhadap kecurangan

laporan keuangan.

Pengaruh Financial Target terhadap Kecurangan Laporan Keuangan

SAS No. 99 mengatakan risiko keberadaan tekanan berlebihan pada manajemen untuk mencapai target keuangan yang dipatok oleh direksi atau manajemen, termasuk tujuan-tujuan penerimaan insentif dari penjualan maupun keuntungan. Summers dan Sweeney (1998) melaporkan bahwa ROA sering digunakan dalam menilai kinerja manajer dan dalam menentukan bonus, kenaikan upah, dan lain-lain. ROA antara fraud firm dan non-fraud firm secara signifikan juga berbeda (Skousen et al., 2009). Oleh karena itu, dapat disimpulkan semakin rendah ROA, maka perusahaan akan semakin rentan melakukan kecurangan laporan keuangan. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut:

H1.d : Terdapat pengaruh financial target terhadap kecurangan laporan

keuangan.

Pengaruh Nature Of Industry terhadap Kecurangan Laporan Keuangan Nature of industry dapat diproksikan dengan piutang (receivable) dan persediaan (inventory). Summers dan Sweeney (1998) mencatat bahwa akun piutang dan persediaan memerlukan penilaian subjektif dalam memperkirakan tidak tertagihnya piutang dan obsolete inventory. Summers dan Sweeney, (1998) juga menyatakan bahwa manajer akan fokus terhadap kedua akun tersebut jika berniat melakukan manipulasi pada laporan keuangan. Mereka menyarankan bahwa karena adanya penilaian subjektif dalam menentukan nilai dari akun tersebut, manajemen harus fokus pada beberapa akun yang berpotensi besar sebagai alat yang digunakan untuk manipulasi laporan keuangan. Argumen ini didukung oleh Loebbecke et al. (1989), yang melakukan observasi terhadap sejumlah fraud dalam sampel mereka yang terdiri dari accounts receivable and inventory, mereka menemukanbahwa akun accounts receivable and inventory terlibat dalam sejumlah besar fraud dalam sampel mereka. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut :

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

91

H2.a : Terdapat pengaruh nature of industry terhadap kecurangan laporan

keuangan.

Pengaruh Ineffective Monitoring terhadap Kecurangan Laporan Keuangan Beasly et al. (2000), Beasly (1996), Dechow et al. (1996) dan Dunn (2004) mengamati bahwa perusahaan yang melakukan fraud memiliki anggota di luar Board of Director (BOD) yang lebih sedikit jika dibandingkan dengan perusahaan yang tidak melakukan fraud (Skousen et al., 2009). Skousen et al. (2009) menambahkan bahwa insiden fraud akan berkurang dengan perusahaan yang memiliki komite audit. Selanjutnya Beasly et al. (2000) mengatakan bahwa anggota komite audit yang lebih besar dapat mengurangi insiden fraud (Skousen et al., 2009). Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut:

H2.b : Terdapat pengaruh nature of industry terhadap kecurangan laporan

keuangan.

Pengaruh Organizational Structure terhadap Kecurangan Laporan Keuangan

Kompleksitas dan ketidakstabilan struktur organisasi perusahaan ditandai dengan tingginya perputaran posisi manajer senior, konsultan, dan jajaran direksi (Skousen et al., 2009). Adanya pergantian struktur jajaran direksi biasanya diikuti dengan praktik manajemen laba karena mendekati masa akhir jabatannya manajemen akan memaksimalkan bonus akhir tahun. Manajemen laba juga bisa dilakukan saat manajemen tidak bisa mencapai target perusahaan yang berdampak pada pergeseran jabatan. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut:

H2.c : Terdapat pengaruh organizational structure terhadap kecurangan

laporan keuangan.

Pengaruh Rationalization terhadap Kecurangan Laporan Keuangan

Francis dan Krishnan (1999) dan Vermeer (2003) berpendapat bahwa prinsip akrual berhubungan dengan pengambilan keputusan manajemen dan memberikan wawasan terhadap rasionalisasi dalam pelaporan keuangan. Menurut Skousen (2009) variabel rasio total akrual dapat digunakan untuk menggambarkan rasionalisasi terkait dengan penggunaan prinsip akrual oleh manajemen. Total akrual dikalkulasikan sebagai perubahan aset lancar dikurang perubahan kas, dikurang perubahan kewajiban lancar ditambah perubahan utang jangka pendek dikurang beban depresiasi dan amortisasi dikurang pajak penghasilan yang ditangguhkan ditambah modal. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut :

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

92

H3 : Terdapat pengaruh rationalization terhadap kecurangan laporan keuangan.

Pengaruh Kualitas Audit terhadap Kecurangan Laporan Keuangan

De Angelo (1981) menyatakan bahwa kualitas audit yang dilakukan oleh akuntan publik dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (big- 4 accounting firms) dipersepsikan akan melakukan audit dengan lebih berkualitas dibandingkan dengan KAP kecil (non big-4 accounting firm). Hal tersebut karena KAP besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat menyebabkan mereka akan melakukan audit dengan lebih berhati-hati. Berdasarkan kerangka pemikiran diatas, maka dapat diajukan hipotesis sebagai berikut:

H4 : Terdapat pengaruh kualitas audit terhadap kecurangan laporan keuangan.

Sehubungan dengan variabel dalam penelitian ini, maka dapat digambarkan model penelitian sebagai berikut :

METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia antara tahun 2011 sampai 2015. Sesuai dengan publikasi BEI menunjukkan bahwa jumlah perusahaan yang terdaftar pada periode 2009–2013 sejumlah 49 perusahaan. Metode sampling yang digunakan dalam penelitian ini adalah pemilihan sampel bertujuan (purposive sampling method). Dalam penelitian ini, sampel yang terpilih adalah 13 Perusahaan yang terdaftar di Bursa Efek Indonesia.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

93

Analisis yang dilakukan adalah menguji hipotesis dengan metode regresi logistik dan proses datanya menggunakan program komputer SPSS. Model tersebut dapat dinyatakan dalam persamaan:

FRAUDi = α +β1GPMi + β2SCHANGEi + β3ACHANGEi + β4CATAi +

β5SALARi + β6SALTAi + β7INVSALi + β8LEVi + β9FINANCEi +

β10FREECi +β11OSHIPi + β125%OWNi + β13ROAi +

β14RECEIVABLEi + β15INVENTORYi + β16FOPSi + β17BDOUTi

+ β18AUDCOMMi + β19AUDCSIZEi + β20INDi + β21EXPERTi +

β22CEOi + β23TOTALTURNi + β24AUDCHANGi +

β25AUDREPORTi + β26TACCi + β27KUALITASi +β28UMURi

+β29SIZEi +εi

Keterangan :

FRAUD : Variabel dummy, indikator dengan nilai 1 untuk perusahaan yang melakukan kecurangan laporan keuangan, dan 0 sebaliknya

α : Konstanta

β : Koefisien Variabel GPM : Gross Profit Margin

SCHANGE : Perbandingan perubahan penjualan perusahaan dengan industri

ACHANGE : Persentase perubahan aset selama 2 tahun sebelum kecurangan

CATA : Rasio arus kas operasi terhadap aset SALAR : Penjualan/Piutang

SALTA : Penjualan/Total Aset INVSAL : Persediaan/Total Aset

LEV : Rasio Leverage

FINANCE : Dana yang sudah tersedia di dalam perusahaan FREEC : Aliran kas bebas

OSHIP : Komposisi saham yang dimiliki manajemen

5%OWN : Komposisi saham diatas 5% yang dimiiliki manajemen ROA : Rasio Return On Asset

RECEIVABLE : (Piutang t/Penjualan t) – (Piutang t-1/Penjualan t-1)

INVENTORY : (Persediaan t/Penjualan t) - (Persediaan t-1/Penjualan t-1)

FOPS : Rasio penjualan asing

BDOUT : Rasio dewan komisaris independen

AUDCOMM : Variabel dummy, indikator dengan nilai 1 jika menyebutkan pengawasan oleh komite audit internal, dan 0 sebaliknya

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

94

AUDCSIZE : Variabel dummy, indikator dengan nilai 1 jika komite audit berjumlah 3 orang atau lebih, dan 0 sebaliknya IND : Proporsi dewan komisaris independen

EXPERT : Variabel dummy, indikator dengan nilai 1 jika anggota komite audit yang memiliki keahlian finansial, dan 0 sebaliknya

CEO : Variabel dummy, indikator dengan nilai 1 jika ketua dewan direksi memegang posisi manajerial dari CEO, dan 0 sebaliknya

TOTALTURN : Jumlah direksi meninggalkan perusahaan selama 2 tahun sebelumkecurangan

AUDCHANG : Variabel dummy, indikator dengan nilai 1 jika terjadi perubahan auditor selama 2 tahun sebelum kecurangan, dan 0 sebaliknya

AUDREPORT : Variabel dummy, indikator dengan nilai 1 jika opini audit WTP atau WTP dengan bahasa penjelasan, dan 0 sebaliknya

TACC : Total akrual

KUALITAS : Variabel dummy, indikator dengan nilai 1 perusahaan diaudit oleh KAP Big Four, dan 0 sebaliknya

UMUR : Lamanya perusahaan i tercatat di BEI pada waktu t SIZE : Transformasi logaritma natural (Ln) dari total asset

perusahaan i pada waktu t

ε : disturbance eror

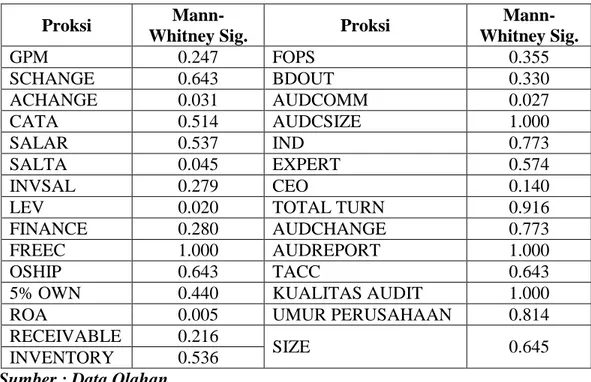

HASIL PENELITIAN DAN PEMBAHASAN Hasil Uji Mann-Whitney

Uji Mann-Whitney dilakukan untuk mengetahui proksi apa saja yang dapat membedakan secara signifikan antara perusahaan yang melakukan kecurangan laporan keuangan dan perusahaan yang tidak melakukan kecurangan. Proksi yang memiliki nilai signifikansi kurang dari 0,05 menandakan bahwa proksi tersebut mampu membedakan kategori pada variabel dependen sehingga proksi tersebut yang selanjutkan akan digunakan pada analisis regresi logistik. Penggunaan uji Mann-Whitney ini mengacu pada penelitian sebelumnya yang dilakukan oleh Skousen et al. (2009). Berikut hasil uji Mann-Whitney :

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

95

Tabel 4.1 : Hasil Uji Mann-Whitney

Proksi

Mann-Whitney Sig. Proksi

Mann-Whitney Sig. GPM 0.247 FOPS 0.355 SCHANGE 0.643 BDOUT 0.330 ACHANGE 0.031 AUDCOMM 0.027 CATA 0.514 AUDCSIZE 1.000 SALAR 0.537 IND 0.773 SALTA 0.045 EXPERT 0.574 INVSAL 0.279 CEO 0.140

LEV 0.020 TOTAL TURN 0.916

FINANCE 0.280 AUDCHANGE 0.773

FREEC 1.000 AUDREPORT 1.000

OSHIP 0.643 TACC 0.643

5% OWN 0.440 KUALITAS AUDIT 1.000

ROA 0.005 UMUR PERUSAHAAN 0.814

RECEIVABLE 0.216

SIZE 0.645

INVENTORY 0.536

Sumber : Data Olahan

Pada tabel uji Mann-Whitney pemilihan proksi yang akan digunakan pada analisis regresi logistik adalah proksi yang memiliki nilai signifikansi kurang dari 0,05. Berdasarkan tabel di atas maka proksi yang dipilih adalan ACHANGE, SALTA, LEV, ROA dan AUDCOMM. Selanjutnya penelitian ini akan menyajikan analisis logistik regresi dengan persamaan yang sudah dikurangi yaitu hanya terdiri dari variabel eksplanatori dari hasil uji Mann-Whitney. Berikut persamaan regresi logistik yang akan dipakai:

FRAUDi = α + β1ACHANGEi + β2SALTAi + β3LEVi + β4ROAi +

β5AUDCOMMi + εi

Analisis Regresi Logistik

Untuk menguji secara multivariate hipotesis adanya pengaruh variabel-variabel bebas terhadap tindakan penghentian prematur audit oleh auditor, dilakukan dengan menggunakan analisis regresi logistik. Hal ini karena variabel dependen (kecurangan laporan keuangan) merupakan data yang berbentuk dummy, dimana variabel ini dinyatakan dalam nilai 0 untuk menunjukkan perusahaan yang tidak melakukan kecurangan laporan keuangan dan nilai 1 yang menunjukkan bahwa perusahaan melakukan kecurangan laporan keuangan. Hasil yang diperoleh dari penghitungan selanjutnya akan dibahas sebagai berikut :

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

96

Hasil Uji Kelayakan Model (Goodness of Fit Test)

Pengujian tidak adanya perbedaan antara prediksi dan observasi ini dilakukan dengan uji Hosmer Lameshow dengan pendekatan metode Chi square. Hasil pengujian Hosmer Lameshow test diperoleh sebagai berikut :

Tabel 4.2

Sumber : Data Olahan SPSS

Hasil pengujian kesamaan model prediksi dengan observasi diperoleh nilai chi square sebesar 3,012 dengan signifikansi sebesar 0,807. Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti tidak diperoleh adanya perbedaan antara data estimasi model regresi logistik dengan data observasinya. Hal ini berarti bahwa model tersebut sudah tepat dengan tidak perlu adanya modifikasi model. Hasil Uji Kelayakan Keseluruhan Model (Overall Fit Model Test)

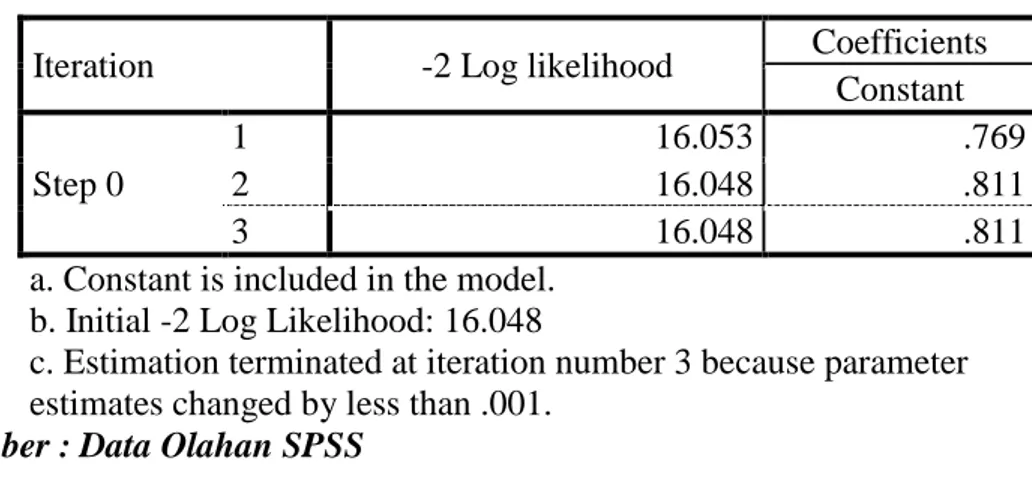

Pengujian pada blok 0 atau pengujian dengan memasukkan seluruh variabel, diperoleh nilai -2 log likelihood sebesar 16,048. Jika dibandingkan dengan nilai -2 log likelihood awal sebesar 16,053, maka nilai tersebut mengalami penurunan yang sedikit rendah. Hal ini menunjukkan bahwa model belum dapat menjelaskan hubungan antara variabel bebas dengan variabel terikatnya.

Tabel 4.3 Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0

1 16.053 .769

2 16.048 .811

3 16.048 .811

a. Constant is included in the model. b. Initial -2 Log Likelihood: 16.048

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Sumber : Data Olahan SPSS

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

97

Sedangkan pada blok 1, diperoleh nilai -2 log likelihood sebesar 6,878. Hal ini menunjukkan bahwa terjadi penurunan nilai -2 log likelihood yang cukup besar jika dibandingkan dengan nilai -2 log likelihood pada blok 0. Hal ini menunjukkan adanya hubungan antara variabel bebas dengan variabel terikatnya.

Tabel 4.4

Sumber : Data Olahan SPSS

Dengan nilai -2 log likelihood value block number = 0 lebih besar dari nilai -2 log likelihood value block number = 1, maka model regresi semakin baik.

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant ACHANGE SALTA LEV ROA

AUDCOM M Step 1 1 13.403 5.042 .143 .975 -1.322 -4.217 .185 2 12.160 8.183 .214 1.417 -1.970 -6.604 .260 3 11.420 11.275 .272 1.751 -2.498 -8.793 .312 4 11.154 14.465 .325 2.016 -2.955 -10.919 .351 5 11.057 17.796 .375 2.229 -3.355 -13.022 .377 6 10.021 21.277 .421 2.396 -3.703 -15.114 .389 7 10.008 24.899 .463 2.529 -4.002 -17.200 .387 8 9.006 28.645 .501 2.635 -4.256 -19.283 .370 9 9.005 32.495 .534 2.725 -4.470 -21.364 .338 10 9.002 36.430 .562 2.804 -4.649 -23.443 .291 11 8.967 40.432 .586 2.877 -4.799 -25.520 .229 12 8.943 44.489 .605 2.950 -4.925 -27.595 .156 13 8.914 48.587 .621 3.022 -5.031 -29.670 .073 14 6.878 52.719 .634 3.096 -5.121 -31.744 -.019 15 6.878 52.719 .645 3.173 -5.200 -33.817 -.118 16 6.878 52.719 .653 3.251 -5.270 -35.890 -.222 17 6.878 52.719 .660 3.331 -5.334 -37.962 -.331 18 6.878 52.719 .666 3.414 -5.394 -40.035 -.442 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 16.048

d. Estimation terminated at iteration number 18 because parameter estimates changed by less than ,001.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

98 Hasil Pengujian Signifikansi Koefisien Regresi

Pengujian koefisien regresi dilakukan untuk menguji seberapa jauh semua variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap kemungkinan perusahaan berada pada kondisi financial fraud. Koefisien regresi logistik dapat ditentukan dengan menggunakan p-value (probability value).

a) Tingkat signifikansi (α) yang digunakan sebesar 5% (0,05).

b) Kriteria penerimaan dan penolakan hipotesis didasarkan pada signifikansi p-value. Jika p-value (signifikan) > α, maka hipotesis alternatif ditolak.

Sebaliknya jika p-value < α, maka hipotesis alternatif diterima. Hasil pengujian koefisien regresi pada penelitian ini adalah sebagai berikut :

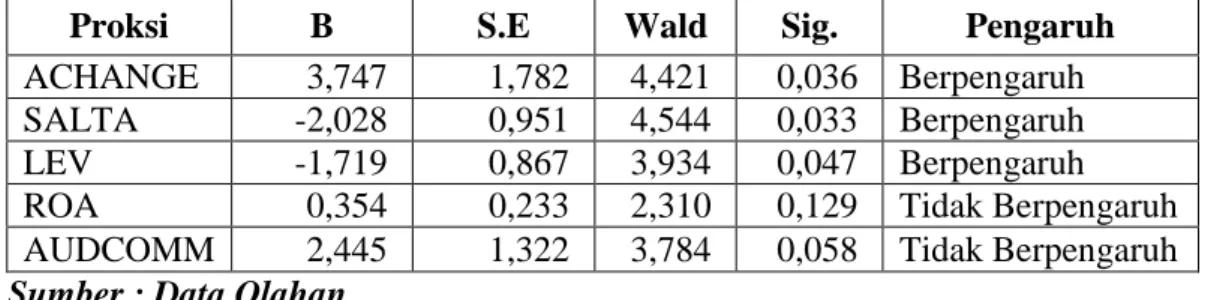

Tabel 4.5 : Hasil Pengujian Hipotesis

Proksi B S.E Wald Sig. Pengaruh

ACHANGE 3,747 1,782 4,421 0,036 Berpengaruh SALTA -2,028 0,951 4,544 0,033 Berpengaruh

LEV -1,719 0,867 3,934 0,047 Berpengaruh

ROA 0,354 0,233 2,310 0,129 Tidak Berpengaruh AUDCOMM 2,445 1,322 3,784 0,058 Tidak Berpengaruh Sumber : Data Olahan

HASIL PENELITIAN DAN PEMBAHASAN

Pengaruh Rasio Perubahan Aset (ACHANGE) terhadap Kecurangan Laporan Keuangan

Berdasarkan pengujian hipotesis menunjukkan bahwa untuk variabel financial stability dengan proksi rasio perubahan aset (ACHANGE) terhadap probabilitas suatu perusahaan melakukan tindak kecurangan laporan keuangan diperoleh koefisien positif sebesar 3,747 dengan signifikansi sebesar 0,036. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa proksi rasio perubahan asset (ACHANGE) berpengaruh terhadap probabilitas suatu perusahaan melakukan tindakan kecurangan laporan keuangan. Loebbecke et al. (1989) menunjukkan bahwa kasus dimana perusahaan mengalami pertumbuhan industri di bawah rata-rata, manajemen mungkin melakukan manipulasi laporan keuangan untuk meningkatkan prospek perusahaan. Kondisi perusahaan yang tidak stabil akan menimbulkan tekanan bagi manajemen karena kinerja perusahaan terlihat menurun di mata publik sehingga akan menghambat aliran dana investasi di tahun mendatang.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

99

Pengaruh Rasio Perputaran Aset (SALTA) terhadap Kecurangan Laporan Keuangan

Berdasarkan pengujian hipotesis menunjukkan bahwa untuk variabel financial stability dengan proksi rasio perputaran aset (SALTA) terhadap probabilitas suatu perusahaan melakukan tindak kecurangan laporan keuangan diperoleh koefisien negatif sebesar -2,028 dengan signifikansi sebesar 0,033. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa proksi rasio perputaran aset (SALTA) berpengaruh terhadap probabilitas suatu perusahaan melakukan tindakan kecurangan laporan keuangan. Albrecht (2002) dan Wells (1997) dalam Skousen et al. (2009) menyimpulkan bahwa barang-barang tertentu yang muncul pada neraca dan laporan laba rugi berguna dalam mendeteksi fraud. Persons (1995) dalam Skousen et al. (2009) menunjukkan bahwa sales to total assets (SALTA) sangat berguna dalam mendeteksi fraud.

Pengaruh Rasio Leverage (LEV) terhadap Kecurangan Laporan Keuangan Berdasarkan pengujian hipotesis menunjukkan bahwa untuk variabel external pressure dengan proksi rasio leverage (LEV) terhadap probabilitas suatu perusahaan melakukan tindak kecurangan laporan keuangan diperoleh koefisien negatif sebesar -1,719 dengan signifikansi sebesar 0,047. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa leverage (LEV) berpengaruh terhadap probabilitas suatu perusahaan melakukan tindakan kecurangan laporan keuangan. Person (1999) yang menyatakan bahwa leverage (LEV) yang lebih besar dapat dikaitkan dengan kemungkinan yang lebih besar untuk melakukan pelanggaran terhadap perjanjian kredit dan kemampuan yang lebih rendah untuk memperoleh tambahan modal melalui pinjaman.

Pengaruh Return On Asset (ROA) terhadap Kecurangan Laporan Keuangan Berdasarkan pengujian hipotesis menunjukkan bahwa untuk variabel financial target dengan proksi return on asset (ROA) terhadap probabilitas suatu perusahaan melakukan tindak kecurangan laporan keuangan diperoleh koefisien positif sebesar 0,354 dengan signifikansi sebesar 0,129. Nilai signifikansi yang lebih besar dari 0,05 menunjukkan bahwa LEV tidak berpengaruh terhadap probabilitas suatu perusahaan melakukan tindakan kecurangan laporan keuangan. Tidak berpengaruhnya ROA terhadap financial statement fraud pada penelitian ini kemungkinan disebabkan karena manajer pada perusahaan yang bergerak di bidang property dan real estate menganggap bahwa besarnya target ROA perusahaan masih dinilai wajar dan bisa dicapai. Manajer tidak menganggap bahwa target ROA tersebut sebagai target keuangan yang sulit untuk dicapai sehingga besarnya target ROA tidak memicu terjadinya kecurangan laporan keuangan yang dilakukan oleh manajemen.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

100

Pengaruh Pengawasan Oleh Komite Audit (AUDCOMM) terhadap Kecurangan Laporan Keuangan

Berdasarkan pengujian hipotesis menunjukkan bahwa untuk variabel ineffective monitoring dengan proksi pengawasan komite audit (AUDCOMM) terhadap probabilitas suatu perusahaan melakukan tindak kecurangan laporan keuangan diperoleh koefisien positif sebesar 2,445 dengan signifikansi sebesar 0,058. Nilai signifikansi yang lebih besar dari 0,05 menunjukkan bahwa AUDCOMM tidak berpengaruh terhadap probabilitas suatu perusahaan melakukan tindakan kecurangan laporan keuangan. Tidak berpengaruhnya AUDCOMM terhadap kecurangan laporan keuangan, disebabkan karena independensi komite audit sulit dideteksi. Mungkin hal inilah yang menyebabkan komite audit belum secara maksimal melaksanakan fungsinya sehingga keberadaan komite audit tidak memiliki pengaruh terhadap pencegahan kecurangan laporan keuangan. Hal ini sejalan dengan pendapat Herwidayatmo (2000) dalam artikel FCGI tentang peranan dewan komisaris dan komite audit dalam corporate governance yang menyatakan bahwa independensi dewan komisaris di Indonesia sangat diragukan mengingat posisi dewan komisaris diberikan sebagai rasa penghargaan semata maupun berdasarkan hunungan kekeluargaan atau kenalan dekat. Tidak terkecuali pada perusahaan property dan real estate, posisi komite audit juga diberikan berdasarkan hubungan kekeluargaan atau kekerabatan.

KESIMPULAN DAN SARAN

Pada Penelitian ini terdapat 5 hipotesis dan hasil pengujian hipotesis menunjukkan bahwa ACHANGE, SALTA dan LEV berpengaruh terhadap kecurangan laporan keuangan, kemudian ROA dan AUDCOMM tidak berpengaruh terhadap kecurangan laporan keuangan.

Berdasarkan kesimpulan yang diperoleh dalam penelitian diatas penulis memberikan saran yaitu :

1. Penelitian selanjutnya diharapkan dapat menambah proksi variabel dari fraud triangle yang lain agar mendapatkan model lebih akurat dalam mendeteksi adanya kecurangan laporan keuangan.

2. Penelitian selanjutnya diharapkan dapat memperluas jumlah sampel perusahaan, agar dapat memprediksi kasus kecurangan laporan keuangan secara lebih akurat dan maksimal.

3. Penelitian selanjutnya diharapkan dapat menambahkan variabel independen, sehingga dapat melihat hubungan yang lebih luas lagi yang kiranya dapat membawa hasil yang lebih signifikan untuk penelitian.

4. Penelitian selanjutnya pun diharapkan dapat memperpanjang jangka waktu sampel yang hendak diteliti sehingga dapat melihat hasil yang lebih konsisten.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

101 DAFTAR PUSTAKA

Albrecht, C., C. Turnbull, Y. Zang, and C.J. Skousen, 2010. The Relationship Between South Korean Chaebols and Fraud. Management Research Review, Vol. 33, No. 3, h. 257-268

Albrect, W.S., Albrect, C.C., Albrecht, C.O and Zimbelman, M.F, 2011. Fraud Examination, USA : South-Western Cengage Learning.

Beasley, M, 1996. An Empirical Analysis of The Relation Between The Board of Director Composition and Financial Statement Fraud. The Accounting Review, 71(4), 443–465.

Beasley, M., J. Carcello, and D. Hermanson, 1999. COSO's New Fraud Study: What it Means for CPAs. Journal of Accountancy 187 (5): 12-14.

Beasley, M., J. Carcello, D. Hermanson, and P. D. Lapides, 2000. Fraudulent Financial Reporting: Consideration of Industry Traits and Corporate Governance Mechanisms. Accounting Horizons 14 (4): 441-454.

Cressey. D, 1953. The Internal Auditor as Fraud Buster. Managerial Auditing Journal, MCB University Press.

DeAngelo, H., L. DeAngelo, and D. Skinner, 1994. Accounting Choice in Troubled Companies. Journal of Accounting and Economics 17 (1): 113-143.

Dwi, Ratmono, Yuvita Avrie, dan Agus Purwanto, 2014. Dapatkah Teori Fraud Triangle Menjelaskan Kecurangan Dalam Laporan Keuangan?. Simposium Nasional Akuntansi 17, Mataram.

Dunn, P, 2004. The Impact of Insider Power on Fraudulent Financial Reporting. Journal of Management, 30(3) 397-412.

Francis, J. and J. Krishnan, 1999. Accounting Accruals and Auditor Reporting Conservatism. Contemporary Accounting Research 16 (2): 135-165. Hutomo, O.S, 2012. Cara Mendeteksi Fraudulent Financial Reporting dengan

Menggunakan Rasio-Rasio Finansial. Fakultas Ekonomika dan Bisnis, Universitas Diponegoro. Semarang.

Koroy, Tri Ramaraya, 2008. Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal. Jurnal Akuntansi dan Keuangan, Vol. 10 No. 1 Mei 22 -33: 1-12.

Loebbecke. J., M. Eining, and J. Willingham, 1989. Auditor’s Experience with Material Irregularities: Frequency, Nature, and Detestability. Auditing: A Journal of Practice & Theory 9 (Fall): 1-28.

Razaee, Z, 2002. Financial Statement Fraud: Prevention and Detection, New York: John Wiley & Sons, Inc.

JURNAL EKONOMI Volume 25, Nomor 3 September 2017

102

Skousen, J. Christopher, 2008. Detecting and Predicting Financial Statement Fraud : The Effectiveness of The Fraud Triangle and SAS No. 99. Available at SSRN:http://ssrn.com/abstract=1295494 (accessed on 28 May 2016).

Skousen, C.J., K.R. Smith, dan C.J. Wright, 2009. Detecting and Predicting Financial Statement Fraud: The Effectiveness of The Fraud Triangle and SAS no. 99. Journal of Corporate Governance and Firm Performances, Vol 13, h. 53-81

Summers, S. and J. Sweeney, 1998. Fraudulently Misstated Financial Statements and Insider Trading: An Empirical Analysis. The Accounting Review 73 (1): 131-146.

Vermeer, T, 2003. The impact of SAS No. 82 on An Auditor’s Tolerance of Earnings Management. Journal of Forensic Accounting 5: 21-34.

AICPA, SAS No.99, 2002. Consideration of Fraud in a Financial Statement Audit, AICPA, New York.

Association of Certified Fraud Examiners (ACFE), 2012. Report to Nation. Available at https: //www.acfe.com/uploadedFiles/ACFE_Website /Content/rttn/2012-report-tonations.pdf.

Association of Certified Fraud Examiners (ACFE), (2014). Report to Nation. Available at http://www.acfe.com/rttn/docs/2014- report-to-nations.pdf.