i

PENGARUH PENGETAHUAN PRODUK, KUALITAS

PRODUK, RELIGIUSITAS DAN

BRAND LOYALTY

TERHADAP MINAT MENGGUNAKAN PRODUK

BANK SYARIAH DENGAN CITRA PERUSAHAAN

SEBAGAI VARIABEL INTERVENING

(Studi Kasus: BRI Syariah KCP Kudus)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

ANIS SETIYANI

NIM 213-14-056

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

PENGARUH PENGETAHUAN PRODUK, KUALITAS

PRODUK, RELIGIUSITAS DAN

BRAND LOYALTY

TERHADAP MINAT MENGGUNAKAN PRODUK

BANK SYARIAH DENGAN CITRA PERUSAHAAN

SEBAGAI VARIABEL INTERVENING

(Studi Kasus: BRI Syariah KCP Kudus)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

ANIS SETIYANI

NIM 213-14-056

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii

MOTTO DAN PERSEMBAHAN

MOTTO:

”

Sesungguhnya bersama kesulitan ada kemudahan, Maka apabila engkau telah

selesai (dari sesuatu urusan) tetaplah bekerja keras (untuk urusan yang lain), dan

hanya kepada Tuhanmu lah engkau berharap (QS. AL Insyirah 6-8)

”.

Kupersembahkan kepada:

Untuk kedua orangtua yang tiada henti memberikan do’a, motivasi serta

bimbingannya.

Kakakku tersayang yang selalu memberikan dukungan serta bantuannya.

Sahabat-sahabat seperjuanganku.

ix

KATA PENGANTAR

Assalamualaikum warahmatullahi wabarakatuh

Puji syukur kehadirat Allah SWT yang telah memberikan karunia, nikmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Pengaruh Pengetahuan Produk, Kualitas Poduk, Religiusitas, dan Brand Loyalty Terhadap Minat Menggunakan Produk Bank Syariah Dengan Citra Perusahaan Sebagai Variabel Intervening”, sebagai upaya melengkapi syarat untuk mencapai jenjang Sarjana Strata 1 pada Program Studi Perbankan Syariah Fakultas Ekonomi

dan Bisnis Islam, IAIN Salatiga. Shalawat serta salam selalu tercurahnkan kepada

manusia yang paling mulia dengan keluhuran akhlaknya, yaitu Nabi Besar

Muhammad SAW, beserta keluarga, sahabat dan pengikutnya hingga akhir

zaman.

Dalam penulisan skripsi ini penulis menyadari masih terdapat kesalahan

dan kekurangan akan tetapi harapan penulis skripsi ini dapat memberikan manfaat

bagi siapapun yang membacanya, atau mungkin menjadi sebuah ispirasi untuk

penelitian-penelitian selanjutnya. Amin

Selanjutnya dalam proses penulisan skripsi ini penulis menyadari tidak

terlepas dari berbagai hambatan dan rintangan, namun berkat bantuan dari

berbagai pihak maka segala macam hambatan dapat teratasi dengan baik. Untuk

itu penulis ingin menyampaikan ucapan terimakasih dan penghargaan kepada:

x

2. Bapak Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan

Bisnis IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M. Si selaku Ketua Program Studi Perbankan

Syariah fakultas Ekonomi dan Bisnis IAIN Salatiga.

4. Bapak Farkhani, Shi., MH selaku pembimbing akademik yang selalu

mengontrol perkembangan selama perkuliahan berlangsung.

5. Bapak Dr. Nafis Irkhami, M.Ag., M.A. selaku pembimbing skripsi yang telah

banyak meluangkan waktu, memberikan saran, bimbingan dan

mengarahkan dengan sangat sabar.

6. Segenap Dosen, Staf Administrasi dan Pengurus Perpustakaan Fakultas

Ekonomi dan Bisnis IAIN Salatiga yang telah memberikan ilmu dan

bantuan selama ini.

7. Seluruh karyawan dan nasabah di PT. BRI Syariah (Persero) Tbk. Kantor

Cabang Pembantu Kudus yang telah membantu dalam penelitian.

8. Kepada Ibu dan Bapak kedua Orangtuaku yang tersayang, yaitu Ibu

Rokhana dan Alm. Bapak Eko Mei Supar Bowo yang selalu menjadi

motivasi hidup penulis. Terima kasih atas setiap do’a yang tidak pernah

henti dipanjatkan dan kasih sayang yang tidak pernah henti diberikan,

membantu dan mendukung penulis baik secara moral maupun materil,

sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik.

9. Kakaku tercinta Ririn Setia Rini dan Agung Setiyadi yang telah membantu

mendo’akan, memberi support, membantu dalam hal moril maupun

xi

10.Seluruh keluarga besar Marjuri dan Suaprdi yang telah membantu do’a

dan dukungan selama ini.

11.Sahabat-sahabat tercinta Annisa Sekarwati, Maulida Nurul Baiti, Siti

Mahmudah dan Windi Lestiyanti terimakasih atas dukungan dan keluh

kesah, support dan sarannya. Semoga kelak kita akan sukses bersama.

12.Sahabat yang baik, Riska Amalia dan Nurul Qomariah terimakasih telah

mendoakan semoga kita bisa menjadi yang terbaik.

13.Teman-teman KKN Magelang, Tampir Kulon singkat kata kita

dipertemukan tapi selamanya kita menjadi sebuah keluarga.

14.Sahabat seperjuangan koprehensif dan munaqasah.

15.Sahabat-sahabat seperjuangan, khususnya keluarga besar Perbankan

Syariah Angkatan 2014 yang tidak bias disebutkan satu persatu.

16.Pihak-pihak yang tidak dapat saya sebutkan satu persatu.

Akhir kata hanya Allah penulis memanjatkando’a, semoga Allah SWT

memberikan balasan berupa amal yang berlipat kepada mereka. Semoga skrips ini

dapat bermanfaat dan memberikan kontribusi bagi orang lain. Aamiin.

Wassalamualaikumwarahmatullahiwabarakatuh.

Salatiga, 30 Agustus 2018

Penulis

Anis Setiyani

xii ABSTRAK

Setiyani, Anis. 2018. Pengaruh Pengetahuan Produk, Kualitas Poduk,

Religiusitas, dan Brand Loyalty Terhadap Minat Menggunakan Produk Bank Syariah Dengan Citra Perusahaan Sebagai Variabel Intervening (Studi kaus:BRI Syariah KCP Kudus. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Nafis Irkhami, M.Ag., M.A.

Penelitian ini bertujuan untuk mengetahui pengaruh Pengetahuan Produk, Kualitas Produk, Religiusitas, dan Brand Loyalty terhadap minat menggunakan produk bank syariah dengan citra perusahaan sebagai variabel intervening pada PT. BRI Syariah (Persero) Tbk, Kantor Cabang Pembantu Kudus. Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan kuesioner yang menggunakan skala interval. Sampel dalam penelitian ini berjumlah 100 sampel dengan menggunakan purposive sampling.

Hasil uji Ttest menunjukkan bahwa hanya variabel Brand Loyalty (X4) dan variabel Citra Perusahaan (Z) yang berpengaruh signifikan karena probabilitas signifikan untuk X4 dan Z dibawah 0,05 sedangan variabel pengetahuan produk (X1), kualitas produk (X2) dan Religiusitas (X3) tidak signifikan terhadap minat menggunakan produk bank syariah. Uji Ftest menunjukkan bahwa variabel pengetahuan produk, kualitas produk, religiusitas, brand loyalty dan citra perusahaan berpengaruh positif dan signifikan terhadap minat menggunakan produk bank syariah. Kemudian uji R2 menunjukan bahwa besarnya adjusted adalah 0,773, hal ini berarti 77,3% variasi income dapat dijelaskan oleh variasi dari kelima variabel independen pengetahuan produk (X1), kualitas produk(X2), religiusitas(X3), brand loyalty(X4) dan citra perusahaan (Z). Sedangkan sisanya 22,7% dijelaskan oleh sebab sebab lain diluar model. Dengan menggunakan path analysis hasil penelitian menunjukan bahwa variabel pengetahuan produk, kualitas produk, dan religiusitas berpengaruh positif dan tidak signifikan terhadap minat menggunakan produk bank syariah, sedangakan variabel brand loyalty dan citra perusahaan berpengaruh positif dan signifikan terhadap minat menggunakan produk. Citra perusahaan memediasi terhadap variabel brand loyalty, sedangkan dengan variabel pengetahuan produk, kualitas produk dan religiusitas citra perusahaan tidak dapat memediasi.

xiii DAFTAR ISI

Halaman

HALAMAN COVER ...

HALAMAN BERLOGO ... ii

HALAMAN JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN KELULUSAN ... v

PERNYATAAN KEASLIAN TULISAN ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

BAB 1: PENDAHULUAN A Latar Belakang Masalah ... 1

B Rumusan Masalah ... 8

C Tujuan Penelitian ... 9

D Kegunaan Penelitian... 10

E Sistematika Penulisan ... 10

xiv

B Kerangka Teori... 25

1. Definisi Pengetahuan Produk ... 25

2. Dimensi Pengetahuan Tentang Produk ... 27

3. Definisi Kualitas Produk ... 29

4. Dimensi Kualitas Produk ... 30

5. Kualitas Poduk dalam Prespektif Islam ... 32

6. Definisi Religiusitas ... 32

7. Dimensi Religiusitas ... 35

8. Definisi Brand Loyalty ... 39

9. Dimensi Brand Loyalty ... 41

10.Definisi Citra Perusahaan ... 43

11.Faktor-Faktor yang mempengaruhi Citra ... 45

12.Citra dalam perusahaan ... 47

13.Definisi Minat ... 48

14.Komponen Minat ... 49

15.Kerangka penelitian ... 51

16.Hipotesis ... 52

BAB III : METODE PENELITIAN A Jenis penelitian ... 59

B Lokasi dan waktu penelitian... 59

C Populasi dan sampel ... 59

xv

E Skala pengukuran ... 62

F Definisi konsep dan operasional ... 63

G Instrumen penelitian ... 67

1. Uji instrument penelitian ... 67

2. Uji Validitas ... 68

3. Uji Reliabilitas ... 68

4. Uji Statistik ... 69

5. Uji Asumsi Klasik ... 71

a. Uji Multikolonieritas ... 71

b. Uji Heteroskedastisitas ... 73

c. Uji Normalitas ... 73

d. Path analysis ... 75

H Alat analisis ... 76

BAB IV : PEMBAHASAN A Deskripsi objek penelitian ... 77

1. Sejarah ... 77

2. Visi dan Misi ... 78

B Analisis Data 1. Karakteristik Responden ... 81

2. Hasil Uji Validitas ... 85

3. Hasil uji Reliabilitas ... 86

4. Hasil Uji Parsial (T test) ... 87

xvi

6. Hasil Uji Determinasi (R2) ... 90

7. Hasil Uji Multikolonieritas ... 92

8. Hasil Uji Heteroskedastisitas ... 94

9. Hasil Uji Normalitas ... 96

10.Hasil Uji Path Analysis ... 98

C Hasil Hipotesis ... 105

D Pembahasan Hasil Uji Hipotesis ... 109

BAB V : PENUTUP A Kesimpulan ... 114

B Saran ... 115

DAFTAR PUATAKA ... 117

xvii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Nilai Loyalitas Merek ... 43

Gambar 2.2 Model Kerangka pemkiran ... 29

Gambar 4.1 Struktur Organisasi BRISyariah KCP Kudus ... 79

Gambar 4.2 Scatterplot Uji Heteroskedastisitas ... 94

Gambar 4.3 Histogram Uji Normalitas ... 96

Gambar 4.4 Normal Plot Regression ... 97

xviii

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Research Gap ... 21

Tabel 3.1 Variabel dan Indikator Penelitian ... 64

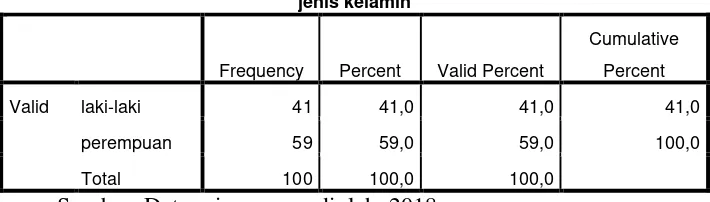

Tabel 4.1 Jenis Kelamin Responden ... 81

Tabel 4.2 Pekerjaan Responden ... 82

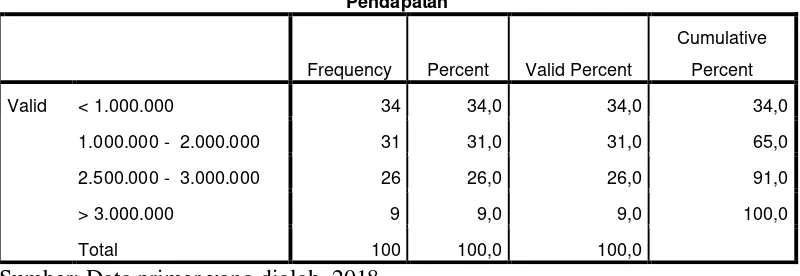

Tabel 4.3 Pendapatan Responden ... 83

Tabel 4.4 Hasil Pendapatan Responden ... 84

Tabel 4.5 Lama Menjadi Nasabah ... 84

Tabel 4.6 Hasil Uji Validitas ... 85

Tabel 4.7 Hasil Uji Reliabilitas ... 86

Tabel 4.8 Hasil Uji Ttest 1 ... 87

Tabel 4.9 Hasil Uji Ttest 2 ... 88

Tabel 4.10 Hasil Uji Ftest 1 ... 89

Tabel 4.11 Hasil Uji Ftest 2 ... 89

Tabel 4.12 Hasil uji R2 1 ... 90

Tabel 4.13 Hasil uji R2 2 ... 91

Tabel 4.14 Hasil uji Multikolonieritas ... 92

Tabel 4.15 Hasil uji Coefficients Multikolonieritas ... 92

Tabel 4.16 Hasil uji Heteroskedastisitas ... 94

Tabel 4.17 Hasil Uji Normalitas ... 98

Tabel 4.18 Hasil Pengaruh Langsung Path Analysis 1 ... 99

xix

Tabel 4.20 Hasil Pengaruh Tidak Langsung Path Analysis 2 ... 100

Tabel 4.21 Hasil Coefficients Tidak Langsung Path Analysis 2 ... 100

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Indonesia merupakan Negara dengan mayoritas penduduk yang beragama

Islam. Meskipun bukan termasuk dalam Negara Islam tetapi sebagian besar

masyarakat Indonesia beragama muslim. Banyaknya masyarakat Indonesia belum

menjadikan Negara ini menjadi negara dengan perekonomian yang maju.

Perkembangan ekonomi di Indonesia sendiri oleh pemerintah Indonesia sedang

dikembangkan menjadi perekonomian yang maju sehingga dapat meningkatkan

taraf hidup masyarakat Indonesia. Perkembangan ekonomi sendiri tidak lepas dari

perbankan di Indonesia (Muhyidin, 2017:1)

Perbankan di Indonesia banyak sekali jenisnya. Salah satunya adalah

perbankan syariah. Menurut Bank Indonesia (www.bi.go.id) perkembangan

perbankan syariah diarahkan untuk memberikan kemaslahatan atau manfaat

terbesar bagi masyarakat yang mayoritas muslim dan berkontribusi secara

optimal bagi perekonomian nasional. Arah pengembangan perbankan syariah

nasional selalu mengacu pada rencana-rencana strategis seperti Arsiktektur

Perbankan Syariah (APS), Arsiktektur Sistem Keuangan Indoesia (ASKI), serta

Rencana Pembangunan Jangka Menengah Nasional (RPJMN), dan Rencana

Pembaguan Jangka Panjang Nasional (RPJPN). Adanya rencana-rencana

pengembangan perbankan syariah tersebut termasuk bagian dan kegiatan yang

mendukung pencapaian rencana strategis dalam skala yang lebih besar pada

2

Perbankan syariah berbeda dengan perbankan konvensional. Perbedaan

yang mendasar adalah bahwa Bank Syariah tidak menggunakan riba dalam

kegiatan operasionalnya, sedangkan bank konvensional menggunakan bunga

(Antoio,2001).

Bank Syariah adalah bank yang beroperasi dengan prinsip syariah, yaitu

aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain dalam

penyimpanan dana atau pembiayaan kegiatan usaha. Bank Syariah sudah

beroperasi di Indonesia sejak tahun 1992, yang dimulai dengan beroperasinya

Bank Muamalat Indonesia menurut Mangani dalam Muhyidin (2017 : 2).

Bank syariah memiliki berbagai macam layanan dan berbagai macam

produk yang sudah ada. Dalam upaya untuk meningkatkan pertumbuhan

ekonomi di Indonesia, melalui Bank Syariah maka Bank Syariah harus lebih

meningkatkan minat masyarakat untuk menggunakan produk bank syariah.

Minat adalah aspek kejiwaan dan bukan hanya mewarnai perilaku

seseorang untuk dapat melakukan aktifitas yang menyebabkan seseorang merasa

tertarik kepada sesuatu (Ibrahim dan Rusdiyanto, 2016: 49-50).Menurut

Schiffman dan Kanuk (dalam Sari, 2012: 5)Minat menggunakan produk bank

syariah yang dimaksudkan disini adalah masyarakat yang belum memiliki

ketertarikan atau belum mengenal produk yang ada pada Bank Syariah karena

masyarakat mayoritas beragama muslim maka penting untuk mengetahui atau

memiliki minat untuk menggunakan produk bank syariah yang merupakan Bank

Islam. Komponen yang ada dalam minat sendiri seperti Tertarik untuk mencari

3

tertarik untuk mencoba, ingin mengetahui produk, Ingin memiliki produk.

Sebelum memiliki ketertarikan akan suatu produk maka beberapa faktor yang

dapat mempengaruhi untuk menggunakan produk seperti pengetahuan nasabah

akan produk.

Pengetahuan adalah semua informasi yang dimiliki konsumen mengenai

berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan

produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya

sebagai konsumen (Sunyoto, 2015: 53).Pengetahuan produk bank juga

mempengaruhi selera dan minat nasabah, hal ini dibuktikan dengan penelitian

yang dilakukan oleh Rachmawati (2017)hasil penelitian menunjukan bahwa

Promosi, harga, pengetahuan produk dan pengetahuan agama memiliki pengaruh

signifikan positif secara simultan terhadap keputusan nasabah menabung di Bank

BRI Syariah di Surabaya. Karena apabila seseorang telah mengetahui apa itu

produk bank syariah maka masyarakat akan mudah dalam memilih produk apa

yang sesuai dengan kebutuhannya.

Faktor lain yang mempengaruhi minat dalam menggunakan produk Bank

Syariah adalah Kualitas produk. Kualitas produk adalah keseluruhan ciri serta

sifat dari suatu produk atau layanan yang berpengaruh pada kemampuanya untuk

memuaskan kebutuhan yang dinyatakan atau tersirat (Kotler dan Keller

(2012).Apabila kualitas suatu produk tersebut baik dan layak maka masyarakat

akan lebih puas dan senang jika memilih produk yang ada.

Faktor lain yang mempengaruhi minat dalam menggunakan produk Bank

4

(2017)menujukkan bahwa secara parsial, religiusitas, pengetahuan produk,

kelompok acuan berpengaruh signifikan terhadap keputusan nasabah. Religiusitas

akan terlahir dari pilihan sikap dan perilaku dalam kehidupan sosial yang berasal

dari keyakinan agama yang di yakini pada setiap seseorang. Apabila seorang

muslim yang berpegang teguh terhadapa ajaran agamanya maka akan menerapkan

ajarana yang diajarkan dalam agamanya secara totalitas di dalam kehidupan

sehari-hari, termasuk di dalam aktivitas ekonomi di mana seorang muslim yang

memiliki sikap yang religius akan memilih bank syariah yang kegiatannya sesuai

dengan prinsip-prinsip syariah Islam.

Brand loyalty juga mempengaruhi minat dalam meggunakan produk Bank

Syariah. Brand loyalty atau loyalitas merek yang berarti loyalitas adalah

komitmen yang mendalam utuk membeli kembali suatu produk atau jasa yang

dipilih dimasa datang, dengan cara membeli merek yang sama secara berulang

meskipun pengaruh situasional dan usaha usaha pemasaran secara potensial

meyebabkan tingkah laku untuk berpindah (Oliver, 1999). Loyalitas pada merek

merupakan salah satu tipe proses pengambilan keputusan pembelian dengan

tingkat keterlibatan yag tinggi.

Citra perusahaan juga merupakan faktor yang mempengaruhi minat dalam

meggunakan produk Bank Syariah. (Kamus bahasa Indonesia Edisi ketiga) citra

perusahaan dimaknai sebagai gambaran yang dimiliki orang banyak megenai

pribadi, perusahaan, organisasi, produk. Maka dapat diartika bahwa citra

merupakan kesan yang timbul dalam diri seseorang sebagai hasil dari pemahaman

5

sesuatu. Citra perusahaan dalam kaitannya dengan minat mengguakan produk

Bank Syariah sangatlah penting karena apabila suatu bank tersebut sudah dapat

memikat seseorang melalui citra yang dibangun maka masyarakat akan

mempercayai bahkan menggunakan produk bank tersebut.

Masalah utama yang dihadapi bank syariah adalah kurangnya sosialisasi

antara pihak bank syariah dengan masyarakat, karena banyak masyarakat belum

tahu akan apa itu bank syariah dan bagamiana sistemnya bahkan mereka

berpendapat bahwa sistem bagi hasil itu sama dengan bunga, padahal antara bagi

hasil dan bunga sangat berbeda (Muhyidin, 2017:6). Mungkin bank syariah harus

sering mengadakan sosialisasi pada masyarakat baik itu yang menengah ke atas

maupun masyarakat yang menengah ke bawah. Agar mereka tahu apa saja

keunggulan produk-produk bank syariah lalu apa saja keuntungan setelah menjadi

nasabah pada bank syariah.

Salah satu Bank Umum Syariah (BUS) yang mempunyai peran penting

dalam perkembangan bank syariah di Indonesia adalahBank BRISyariah. Berawal

dari akuisisi Bank Jasa Arta oleh Bank Rakyar Indonesia pada tanggal 19

Desember 2007 dan kemudian diidkuti dengan perolehan ijin dari Bank Indonesia

untuk mengubah kegiatan usaha Bank Jasa Arta dari bank umum konvensional

menjadi bank umum yang menjalankan kegiatan usaha berdasarkan prinsip

syariah pada tanggal 16 Oktober 2008, maka lahirlah Bank Umum Syariah yang

diberi nama PT.Bank Syariah BRI (yang kemudian disebut dengan nama PT.

Bank BRISyariah) pada tanggal 17 November 2008. Bank BRI Syaariah secara

6

Nasabah adalah orang atau badan yang mempuyai rekening simpanan atau

pijaman (Subekti:2014, 22) Bank BRISyariah Kudus adalah bank yang

menjalankan kegiatan operasionalnya berdasarkan prinsip syariah di kota Kudus.

Besarnya nasabah muslim di kota santri ini sebagai salah satu segmen pasar yang

potensial untuk menghimpun dana masyarakat. Karena itu, bank perlu mengetahui

secara umum faktor yang paling dominan sekaligus menjadi alasan nasabah dalam

menggunakan produk yang ada di dalam Bank Syariah kcp Kudus.

Berdasarkan uraian tersebut, penulis ingin mengadakan penelitian yang

berjudul: “Analisis pengaruh Pengetahuan Produk, Kualitas Produk,

Religiusitas dan Brand Loyalty terhadap Minat menggunakan Produk Bank Syariah dengan Citra Perusahaan sebagai Variabel Intervening”

B. Rumusan Masalah

Dari latar belakang diatas, dapat dirumuskan permasalahan sebagai

berikut:

1. Bagaimanapengaruh pengetahuan produk terhadap minat menggunakan

produk Bank Syariah ?

2. Bagaimanapengaruh kualitas produk bank terhadap minat menggunakan

produk Bank Syariah?

3. Bagaimana pengaruh Religiusitas terhadap minat menggunakan produk

Bank Syariah?

4. Bagaimanapengaruh Brand Loyalty terhadap minat menggunakan produk

7

5. Bagaimana pengaruh citra bank terhadap minat menggunakan produk

Bank Syariah?

6. Bagaimana pengaruh pengetahuan produk terhadap citra perusahaan ?

7. Bagaimana pengaruh kualitas produk terhadap citra perusahaan ?

8. Bagaimana pengaruh religiusitas terhadap citra perusahaan ?

9. Bagaimana pengaruh brand loyalty terhadap citra perusahaan ?

10.Bagaimana pengaruhPengetahuan Produk terhadap minat menggunakan

produk Bank Syariah yang di mediasi dengan citra perusahaan ?

11.Bagaimana pengaruhKualitas Produk terhadap minat menggunakan

produk Bank Syariah yang di mediasi dengan citra perusahaan ?

12.Bagaimana pengaruhReligiusitas terhadap minat menggunakan produk

Bank Syariah yang di mediasi dengan citra perusahaan ?

13.Bagaimana pengaruhBrand Loyalty terhadap minat menggunakan produk

Bank Syariah yang di mediasi dengan citra perusahaan ?

C. Tujuan Penelitian

Berdasarkan pokok masalah yang dikemukakan diatas, maka tujuan

penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh pengetahuan produk terhadap

minat menggunakan produk Bank Syariah.

2. Untuk mengetahui bagaimanapengaruh kualitas produk terhadap minat

menggunakan produk Bank Syariah.

3. Untuk mengetahui bagaimanapengaruh religiusitas terhadap minat

8

4. Untuk mengetahui bagaimanapengaruh brand loyalty terhadap minat

menggunakan produk Bank Syariah.

5. Untuk mengetahui bagaimana pengaruh citra perusahaan terhadap minat

menggunakan produk Bank Syariah.

6. Untuk mengetahui bagaimana pengaruh pengetahuan produk terhadap

citra perusahaan

7. Untuk mengetahui bagaimana pengaruh kualitas produk terhadap citra

perusahaan

8. Untuk mengetahui bagaimana pengaruh religiusitas terhadap citra

perusahaan

9. Untuk mengetahui bagaimana pengaruh brand loyaltyterhadap citra

perusahaan

10.Untuk mengetahui bagaimana pengaruh pengetahuan produk terhadap

minat menggunakan produk Bank Syariah yang di mediasi citra

perusahaan.

11.Untuk mengetahui bagaimana pengaruh Kualitas produk terhadap minat

menggunakan produk Bank Syariah yang di mediasi citra perusahaan.

12.Untuk mengetahui bagaimana pengaruh Religiusitasterhadap minat

menggunakan produk Bank Syariah yang di mediasi citra perusahaan.

13.Untuk mengetahui bagaimana pengaruh brand loyaltyterhadap minat

9 D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat dan dapat

dijadikan referensi untuk pihak-pihak yang terkait, diantaranya yaitu :

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis agar dapat

berfikir secara kritis dan sistematis dalam menghadapi permasalahan

khususnya di dunia perbankan.

2. Bagi Mahasiswa

Penelitian ini diharapkan dapat memberikan ilmu pengetahuan serta dapat

dijadikan sebagai referensi sekitar permasalahan mengenai dunia perbankan

khususnya Mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga.

3. Bagi perusahaan

Penelitian ini diharapkan dapat menambah wawasan serta pengetahuan dalam

menumbuhkembangkan dunia perbankan khususnya dunia perbankan Syariah.

4. Bagi Masyarakat

Penelitian ini diharapkan mampu memberikan wawasan serta pengetahuan bagi

masyarakat mengenai dunia perbankan dan dapat digunakan sebagai referensi

untuk menjadi nasabah.

E. Sistematika Penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab pendahuluan ini berisi latar belakang masalah diadakannya suatu

10

suatu penilitian, manfaat dari diadakannya suatu penelitian, dan sistematika

penulisan atau gambaran dari isi bab-bab penelitian.

BAB II LANDASAN TEORI

Dalam bab ini meliputi kajian telaah pustaka yaitu berisi ringkasan penelitian

terdahulu. Memberikan gambaran posisi penelitian terhadap penelitian yang lain.

Kerangka teori yaitu bangunan teori dan konsep yang akan digunakan untuk

menganalisis. Konsep-konsep yang terkait dan penting untuk dikaji sebagai

landasan dalam menulis bab analisis dan mengambil kesimpulan. Kerangka

penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian

yang akan diuji disajikan dalam bentuk gambar atau bagan.

BAB III METODE PENELITIAN

Bab ini membahas mengenai jenis penelitian, dimana diadakannya suatu

penelitian, kapan dilakukannya waktu penelitian, populasi dan sampel, teknik

pengumpulan data, skala pengukuran, definisikonsep dan definisi operasional,

instrumen penelitian, uji instrumen penelitian, alat analisis.

BAB IV ANALISIS DATA

Bab ini membahas mengenai diskripsi objek penelitian yang berisi penjelasan

singkat objek yang digunakan dalam penelitian. Analisis data dan pembahasan

hasil penelitian merupakan bentuk yang lebih sederhana yang mudah dibaca dan

mudah di intrepretasikan meliputi deskripsi objek penelitian, analisis penelitian,

11 BAB V PENUTUP

Bab ini berisi kesimpulan dari hasil diadakannya penelitian dan saran.

Kesimpulan menjelaskan tentang hasil penelitian dan pembahasan disesuaikan

dengan rumusan masalah dan tujuan penelitian yang disajikan secara singkat dan

jelas. Sedangkan saran merupakan himbauan kepada pembaca atau instansi terkait

agar saran yang dipaparkan dapat memberi pengetahuan dan manfaat serta dapat

12 BAB II LANDASAN TEORI A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan dari hasil peneliti-peneliti yang

dilakukan peneliti pada dahulu dimana mempunyai ketertarikan dengan penelitian

yang akan dilakukan.

Penelitian tentang pengetahuan produk terhadap minat menggunakan

produk Bank syariah dilakukan oleh Yuliawan (2015) dapat disimpulkan bahwa

ternyata pengetahuan konsumen memberikan pengaruh kepada keputusan konsumen.

Penelitian tentang pengetahuan produk juga dilakukan oleh Ibrahim (2016)

dengan hasil penelitian yang meyimpulkan bahwaproduk-produk (tabungan)

lembaga keuangan mikro mempunyai manfaat bagi nasabah atau masyarakat.

Penelitian tentang pengetahuan produk juga dilakukan oleh Putu (2016)

Dengan hasil penelitian menujukan bahwa Variabel bauran produk berpengaruh

positif dan signifikan terhadap transaksi nasabah pada Koperasi di Kecamatan

Penebel Tabanan. Semakin baik bauran produk maka transaksi nasabah juga

semakin meningkat.

Penelitian tentang Pengetahuan Produk Juga dilakukan oleh Chotimah

(2014) dengan hasil penelitian menunjukan bahwavariabel produk tidak

berpengaruh terhadap keputusan masyarakat meilih produk bank syariah.

Penelitian tentang pengetahuan produk juga dilakukan oleh Sulistyono

13

berpengaruh secara signifikan terhadap keputusan konsumen menjadi nasabah

bank syariah, dikarenakan nilai probabilitas yang lebih besar.

Penelitian tentang Kualitas produk terhadap minat menggunakan produk

Bank syariah dilakukan oleh Djunaedi (2016) dengan hasil penelitian menunjukan

bahwaTerdapat pengaruh dari variabel kualitas produk terhadap keputusan

menabung. Artinya variabel kualitas produk berpengaruh positif dan signifikan

terhadap keputusan menabung.

Penelitian tentang Kualitas produk juga dilakukan oleh Asraf (2014)

dengan hasil penelitian menunjukan bahwa variabel kualitas produk dan

religiusitas masing-masing berpengaruh positif dan signifikan terhadap keputusan

menyimpan dana di Bank Muamalat Indonesia Cabang Pasaman Barat.

Penelitian oleh Trisnadi, Surip (2013) yang dilakukan di Bank

konvensional dengan hasil penelitian Kualitas produk tabungan berpengaruh

signifikan terhadap minat menabung. Kualitas produk tabungan dan kualitas

layanan secara bersama-sama berkontribusi menentukan minat menabung

kembali. Artinya jika produk semakin baik, maka minat menabung kembali

semakin meningkat.

Penelitian tentang kualitas produk juga dilakukan oleh Yulianti, Utami,

dan Natassia (2015) dengan hasil penelitian menunjukan bahwa kualitas produk

berpengaruh positif dan signifikan terhadap keputusan menabung. Artinya apabila

kualitas produk meningkat sebesar satu-satuan, maka keputusan menabung akan

14

Penelitian tentang kualitas produk juga dilakukan oleh Yatie(2014) dengan

hasil penelitian menunjukan bahwa Kualitas produk bank berpengaruh negative

terhadap keputusan nasabah menabung. Berdasarkan Uji – t diperoleh variable

independen kualitas produk bank berpengaruh tidak signifikan positif terhadap

variable dependen keputusan nasabah menabung.

Penelitian Sari, Anwar (2018) dengan hasil penelitianmenunjukkan bahwa

Tingkat Religiusitas berpengaruh positif dan signifikan terhadap minat menabung

santri sehingga dapat disimpulkan bahwa semakin positif (tinggi) tingkat

religiusitas mahasiswa maka semakin positif (tinggi) minat menabung santri

Pondok Pesantren Darussalam Kediri di bank syariah.

Penelitian juga dilakukan oleh Karmai (2015) hasil penelitian menunjukan

bahwa Variabel agama tidak berpengaruh secara signifikan terhadap

minatmasyarakat dalam menggunakan produk bank syariah. Dengan kata lain

variabel agama tidak mempengaruhi minat masyarakatdalam berhubungan dengan

bank syariah.

Penelitian juga dilakukan oleh Lestari (2015) dengan hasil penelitian

menujukan pengaruh religiusitas terhadap preferensi utama menabung pada

perbankansyariah adalah kepatuhan agama. Pengaruh produk bank terhadap

preferensi utama menabung padaperbankan syariah adalah produk yang inovatif.

Pengaruh kepercayaan terhadap preferensi utamamenabung pada perbankan

syariah adalah kemudahan bertransaksi. Pengaruh pengetahuan terhadappreferensi

15

Penelitian tentang religiusitas juga dilakukan oleh Yulianti (2015) dengan

hasil penelitian menunjukan bahwa Motif religius berpengaruh secara positif

terhadap variabel pertimbangan nasabah dalam memutuskan memilih produk bank

syariah. Semakin baik dalam impelementasi syariah maka nasabah akan semakin

mempertimbangkan untuk memilih produk bank syariah.

Penelitian tentang Religiusitas juga dilakukan oleh Mukromin (2017)

dengan hasil penelitian Hasil penelitian variabel religiusitas tidak berpengaruh

terhadap preferensi menabung mahasiswa fakultas ekonomi bisnis islam UIN

sunan kalijaga Yogjakarta. Hal ini dikarenakan sebagian responden beranggapan

preferensi menabung pada perbankan syariah tidak selalu dipengaruhi oleh tingkat

religiusitas seseorang.

Penelitian oleh Rafiq(2015) dengan hasil penelitian menujukan bahwa

kepercayaan pada merek mempunyai hubungan terhadap loyalitas merek, karena

kepercayaan pada merek termasuk dalam tahap kognitif, yang mana konsumen

akan menjadi loyal lebih dulu, sehingga variabel loyalitas atau Brand Loyalty

berpengaruh secara positif dan signifikan terhadap Minatmenggunakan produk

bank syariah.

Penelitian juga dilakukan oleh Enggrani (2015) Dengan hasil penelitian

menunjukan bahwaVariabel kepercayaan mempengaruhi ekuitas merek secara

tidak langsung melalui variabel kesadaran merek dan kesetiaan merek serta

memiliki pengaruh langsung terhadap citra bank syariah. Sedangkan variabel

16

bank syariah. Begitu juga variabel komitmen hubungan yang tidak memiliki

pengaruh terhadap ekuitas merek dan citra bank syariah di kota Jambi.

Penelitian juga dilakukan oleh Sutaza (2013) tidak ditemukan di Bank

Syariah dan Konvensional tetapi ditemukan di pembelian Motor dengan dengan

hasil penelitian menunjukanbahwa brand loyalty pengaruhnya dapat dijelaskan

oleh keempat variabel independen dalam penelitian ini yaitu brand reputation,

brand predictability, brand competence dan brand liking.

Penelitian tentang Brand Loyalty juga dilakukan oleh Jatmiko,

Retno(2015) dengan hasil penelitian menunjukan bahwa Kesadaran merek tidak

memiliki pengaruh terhadap variabel keputusan pembelian, asosiasi merek tidak

memiliki pengaruh terhadap variabel keputusan pembelian begitu juga loyalitas

merek tidak memiliki pengaruh terhadap variabel keputusan pembelian.

Sedangkan kesan kualitas memiliki pengaruh terhadap variabel keputusan

pembelian.

Penelitian juga dilakukan oleh Hidayati (2017) dengan hasil penelitian

menunjukan bahwa variabel loyalitas pengaruh positif dan tidak signifikan

terhadap keputusan menabung mahasiswa perbankan syariah di Bank BRI Syariah

Semarang. Artinya bahwa semakin tinggi loyalitas merek yang diterapkan saat ini

maka keputusan menabung akan menurun.

Penelitian oleh Muhyidin (2017) dengan hasil penelitian bahwa Variabel

citra perusahaan berpengaruh positif dan tidak signifikan, variabel citra

17

nasabah. Semakin tinggi tingkat citra perusahaan maka tidak akan berpengaruh

terhadap minat menjadi nasabah bank syariah.

Penelitian tentang citra perusahaan juga dilakukan oleh Haryanto(2016)

dengan hasil penelitian menunjukan bahwa berdasarkan koefisien jalur variabel

citra perbankan syariah terhadap keputusan menabung nasabah pada perbankan

syariah di Madura hal ini menandakan bahwa pengaruh variabel citra perbankan

syariah terhadap keputusan menabung adalah signifikan atau dapat dipercaya.

Penelitian tentang citra perusahaan juga dilakukan oleh Pratiwi(2016)

dengan hasil penelitian pengujian variabel citra perusahaan terhadap minat

menabung nasabah memiliki pengaruh positif dan signifikan terhadap minat

nasabah untuk menabung di Bank Jateng Cabang Koordinator Semarang.

Penelitian yang dilakukan oleh Yulimindra, Samsir dan Wijayanto (2015)

dengan hasil penelitian bahwaProduk memiliki pengaruh langsung yang tidak

signifikan dan positif terhadap Citra Perusahaan. Penelitian ini menyimpulkan

bahwa semakin baik produk yang diterapkan pada PT. Bank Riau Kepri maka

Citra Perusahaan akan semakin baik. Demikian pula sebaliknya, semakin buruk

produk yang diterapkan PT. Bank Riau Kepri maka Citra Perusahaan akan

semakin buruk.

Penelitian yang dilakukan oleh Suprin(2014) dengan hasil penelitian uji

statistik terhadap variabel kualitas produk, kualitas layanan, dan nilai nasabah jika

diukur mealalui variabel kepuasan nasabah dan citra bank Kalteng terbukti bahwa

18

Dengan demikian pengujian variabel kualitas produk dan nilai nasabah bank

Kalteng dipastikan tidak signifikan.

Penelitian yang dilakukan oleh Suwarsi, Wulandari( 2017) menunjukan

Hasil yang ditemukan dalam penelitian ini adalah potensi nasabah baru kaitannya

dengan citra bank syariah bisa diidentifikasi melalui faktor faktor sales promotion

kualitas merek variety seeking, loyalitas konsumen, persepsi konsumen, preferensi

konsumen, sikap, pengetahuan konsumen, kualitas pelayanan dan religiusitas

Penelitian oleh Satria (2015) dengan hasil menunjukan bahwavariabel

yang mempengaruhi brand equity bank syariah mandiri dari hasil uji Wald untuk

masing-masing brand awarness, brand association dan brand loyalty

berpengaruh signifikan terhadap brand equity bank syariah mandiri sedangkan

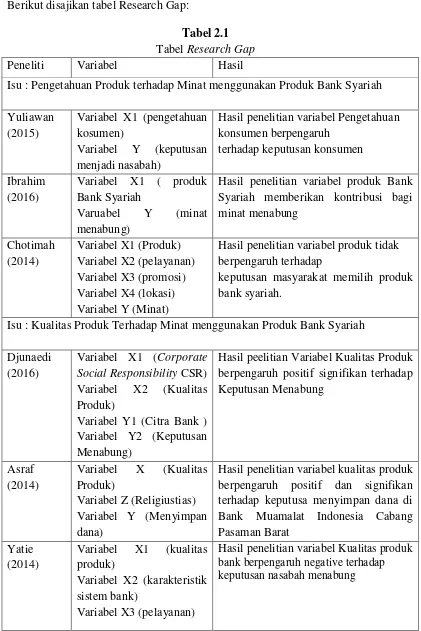

19 Berikut disajikan tabel Research Gap:

Tabel 2.1 Tabel Research Gap

Peneliti Variabel Hasil

Isu : Pengetahuan Produk terhadap Minat menggunakan Produk Bank Syariah

Yuliawan (2015)

Variabel X1 (pengetahuan kosumen)

Variabel Y (keputusan

menjadi nasabah)

Hasil penelitian variabel Pengetahuan konsumen berpengaruh

Hasil penelitian variabel produk Bank Syariah memberikan kontribusi bagi minat menabung

Hasil penelitian variabel produk tidak berpengaruh terhadap

keputusan masyarakat memilih produk bank syariah.

Isu : Kualitas Produk Terhadap Minat menggunakan Produk Bank Syariah

Djunaedi (2016)

Variabel X1 (Corporate Social Responsibility CSR)

Variabel X2 (Kualitas

Produk)

Variabel Y1 (Citra Bank ) Variabel Y2 (Keputusan Menabung)

Hasil peelitian Variabel Kualitas Produk berpengaruh positif signifikan terhadap Keputusan Menabung Variabel Y (Menyimpan dana)

Hasil penelitian variabel kualitas produk berpengaruh positif dan signifikan terhadap keputusa menyimpan dana di Bank Muamalat Indonesia Cabang Pasaman Barat

Yatie (2014)

Variabel X1 (kualitas

produk)

Variabel X2 (karakteristik sistem bank)

Variabel X3 (pelayanan)

20

Isu : Religiusitas Terhadap Minat menggunakan Produk Bank Syariah

Sari, Anwar (2018)

Variabel X (Religiusitas)

Variabel Y (minat

menabung)

Hasil penelitian variabel Religiusitas berpengaruh positif dan signifikan terhadap minat menabung santri.

Karmani

Hasil penelitian Variabel agama tidak berpengaruh secara signifikan terhadap minatmasyarakat.

Variabel Y (preferensi

menabung)

Hasil penelitian variabel religiusitas terhadap preferensi utama menabung

pada perbankan syariah adalah

kepatuhan agama.

Mukromin (2017)

Variabel X1 (Religiusitas) Variabel X2 (produk bank) Variabel X3 (kepercayaan)

Variabel Y (preferensi

menabung)

Hasil penelitian variabel religiusitas tidak berpengaruh terhadap preferensi menabung mahasiswa fakultas ekonomi bisnis islam UIN sunan kalijaga Yogjakarta

Isu : Brand Loyalty Terhadap Minat menggunakan Produk Bank Syariah Enggrani

Hasil penelitian variabel Kesadaran merek dan kesetiaan merek (loyalitas) berpengaruh secara positif terhadap ekuitas merek

Sutaza (2013)

Variabel X1 (Brand

Reputation)

X2 (Brand Predictability) X3 Brand Competence X4 Brand Liking

Variabel Y (Brand

Loyalty)

21 Ja tmiko

dan Retno/ 2015

Variabel X1 (Loyalitas merek)

Variabel Y (Keputusan Pembelian)

Hasil penelitian variabel Loyalitas Merek

tidak memiliki pengaruh terhadap keputusan Pembelian

Isu : Citra Perusahaan terhadap keputusan menggunakan produk Bank Syariah.

Pratiwi

Hasil penelitian variabel Citra

perusahaan berpengaruh positif

terhadap minat menabung

Haryanto (2016)

Variabel X1 (Kualitas

Produk)

Variabel X2 (kualitas

layanan)

Hasil penelitian Variabel Citra

perusahaan berpengaruh positif

terhadap minat menabung

Menjadi Nasabah Bank Syariah)

Hasil penelitian Variabel citra

perusahaan memiliki pengaruh positif dan signifikan terhadap minat menjadi nasabah.

Isu : Pegetahuan Produk terhadap Citra perusahaan

Yulimindra,

Variabel Y (citra perusahaan)

22 Isu : Kualitas Produk terhadap Citra perusahaan

Haryanto (2016)

Variabel X1 (Kualitas

Produk,)

X2 (Kualitas Layanan, X3 nilai nasabah

Variabel Y (Citra

perusahaan)

Hasil penelitian variabel bahwakualitas produk secara signifikan berpengaruh terhadap citra perbankan syariah

Suprin (2014)

Variabel X1 (pengetahuan Produk)

Variabel Y (Citra)

Hasil penelitian variabel kualitas produk tidak signifikan atau tidak berpengaruh terhadap citra perusahaan.

Isu : Religiusitas terhadap Citra perusahaan

Suwarsi,

Hasil penelitianpotensi nasabah baru kaitannya dengan citra bank syariah

bisa diidentifikasi melalui faktor

religiusitas.

Isu : Brand Loyalty terhadap Citra Perusahaan Satria

(2015)

Variabel X (brand ) Variabel Y (brad Equity)

Hasil penelitian variabel bahwa brand

bank madiri mempengaruhi brand

equity yang termasuk brand loyalty Bank Syariah Mandiri

B. Kerangka Teori

1. Pengetahuan Produk

Sebagai salah satu studi tentang konsumen, perilaku konsumen adalah

bagian penting dari pemasaran, karena pemasaran adalah ilmu yang

mengupayakan kiat-kiat untuk memuaskan konsumen dengan produk atau

jasa. (Prasetijo 2005: 9). Perilaku konsumen dimaknai sebagai proses yang

23

dan bertindak pasca konsumsi produk, jasa, maupun ide yang diharapkan bisa

memenuhi kebutuhannya.( Prasetijo 2005: 10).

Menurut Kotler (2000: 401), pengetahuan adalah suatu perubahan dalam

perilaku suatu individu yang berasal dari pengalaman. Pengetahuan adalah

informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk

menindaki yang lantas melekat di benak seseorang. Sedangkan menurut

Sunyoto (2013: 53) pengetahuan adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa,serta pengetahuan

lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang

berhubungan dengan fungsinya sebagai konsumen.

Menurut Kasmir dalam Umam (2005:135) secara umum definisi produk

adalah suatu yang dapat memenuhi kebutuhan dan keinginan pelanggan.

Produk yang dihasilkan dalam dunia usaha pada umumnya berbentuk dua

macam, yaitu produk berwujud dan tak berwujud. Produk dikatakan berwujud

apabila produk tersebut bisa dilihat, dipegang, dirasa secara langsung

sebelum dibeli. Sedangkan produk tidak berwujud merupakan jasa dimana

tidak dapat dilihat atau dirasa sebelum dibeli.

Adapun ciri-ciri karakteristik jasa adalah :

a. Tidak berwujud

Tidak berwujud artinya tidak dapat dirasakan atau dinikmati sebelum jasa

tersebut dibeli atau dikonsumsi.

24

Tidak terpisahkan artinya antara si pembeli jasa dan penjual jasa saling

berkaitan satu sama lain, tidak dapat dititipkan melalui orang.

c. Beraneka ragam

Beraneka ragam artinya jasa dapat diperjualbelikan dalam berbagai

bentuk dan wahana.

d. Tidak tahan lama

Tidak tahan lama artinya jasa tidak dapat disimpan begitu jasa dibeli

maka akan segera dikonsumsi.

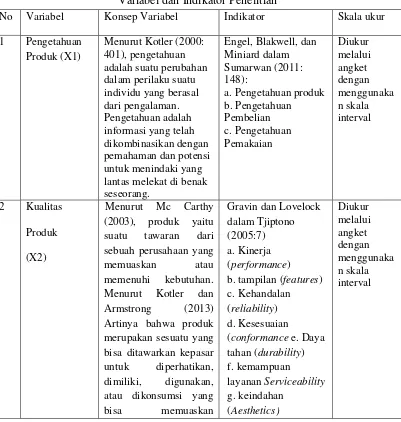

Pengetahuan produk adalah kumpulan berbagai macam informasi

mengenai produk. Pengetahuan ini meliputi kategori produk, merek,

terminologi produk, atribut atau fitur produk, harga produk, dan

kepercayaan mengenai produk (Sumarwan, 2011: 148).

Menurut Peter dan Olson dalam Sumarwan (2011:149), konsumen

memiliki tiga jenis pengetahuan tentang produk yaitu :

1) pengetahuan mengenai atribut atau karakteristik produk.

Seorang konsumen/pelanggan akan melihat suatu produk

berdasarkan kepada karakteristik atau ciri atau atribut produk

tersebut. Bagi seorang konsumen/ pelanggan bila membeli suatu

mobil, maka mobil yang dipilih harus memiliki atribut warna, model,

tahun pembuatan, jumlah cc, merek, manual atau otomatis dan

sebagainya.

25

Konsumen atau pelanggan mengkonsumsi sayuran dan buah-buahan

karena mengetahui manfaat produk tersebut bagi kesehatan

tubuhnya. Inilah yang disebuut dengan pengetahuan tentang manfaat

produk. Konsumen seringkali berfikir mengenai manfaat yang ia

rasakan jika mengkonsumsi atau membeli suatu produk.

3) Pengetahuan tentang kepuasan yang diberikan produk bagi

konsumen atau pelanggan

Untuk mengetahui suatu kepuasan yang diberikan produk kepada

konsumen adalah jika suatu produk akan memberikan kepuasan

kepada konsumen jika produk tersebut telah digunakan atau

dikonsumsi oleh konsumen. Agar produk tersebut bisa memberikan

kepuasan yang maksimal dan kepuasan yang tinggi kepada

konsumen, maka konsumen harus bisa menggunakan atau

mengkonsumsi produk tersebut dengan benar.

Produk bank yaitu jasa yang ditawarkan kepada nasabah untuk

mendapatkan perhatian, untuk memiliki, digunakan atau dikonsumsi untuk

memenuhi kebutuhan dan keinginan nasabah. Produk bank terdiri dari

produk simpanan (giro, tabungan, dan deposito), pinjaman (kredit) atau

jasa-jasa bank lainnya seperti transfer, kliring, inkaso, safe deposit box,

kartu kredit, letter of kredit, bank garansi, traveler chaque, bank draf, dan

jasa-jasa lainnya (Wahjono, 2010:15-16).

2. Kualitas Produk

26

Menurut Mc Carthy (2003), produk yaitu suatu tawaran dari sebuah

perusahaan yang memuaskan atau memenuhi kebutuhan. Menurut Kotler

dan Armstrong (2013), Product is anything that can be offered to a

market for attention, acquisition, use, or consumption that might satisfy a

want or need. Artinya bahwa produk merupakan sesuatu yang bisa

ditawarkan kepasar untuk diperhatikan, dimiliki, digunakan, atau

dikonsumsi yang bisa memuaskan keinginan dan kebutuhan.

Kualitas produk merupakan kemampuan produk untuk menampilkan

fungsinya, hal ini termasuk waktu kegunaan dari produk, keandalan,

kemudahan, dalam penggunaan dan perbaikan, dan nilai-nilai yang

lainya. Kulaitas produk dapat ditinjau dari dua sudut pandang yaitu sudut

pandang internal dan sudut pandang eksternal. Dari sudut pandang

pemasaran, kualitas diukur dengan persepsi pembeli, sesuai dengan

pernyataan Kotler dan Armstrong (2013), “From marketing point of view,

quality should be measured in terms of buyers perceptions”. Maka sudut

pandang yang digunakan untuk melihat kualitas produk adalah sudut

pandang eksternal.

b. Faktor faktor kualitas produk

Adapun faktor-faktor atau dimensi yang dapat dijadikan acuan untuk

menilai kualitas produk yang ditawarkan, menurut Gravin dan Lovelock

27

1) Performance (kinerja), yaitu berkaitan dengan aspek fungsional dari

barang itu dan merupakan karakteristik utama yang dipertimbankkan

konsumen ketika membeli suatu barang.

2) Features (tampilan), yaitu ciri-ciri keistimewaan karakteristik

sekunder (tambahan) atau pelengkap dari kinerja.

3) Reliability (kehandalan), merupakan karakteristik yang merefleksikan

kemungkinan tingkat keberhasilan dalam penggunaan barang.

4) Conformance (kesesuaian), yaitu berkaitan dengan tingkat kesesuaian

terhadap spesifikasi yang telah ditetapkan sebelumnya berdasarkan

keinginan konsumen. Konfirmasi merefleksikan derajat dimana

karakteristik desain produk dan karakteristik operasi memenuhi

standar yang telah ditetapkan.

5) Durability (daya tahan), yaitu berkaitan erat dengan daya tahan berapa

lama produk tersebut dapat terus digunakan.

6) Service ability (kemampuan layanan), yaitu layanan yang diberikan

sebelum penjualan, dan selama proses penjualan hingga purna jual.

Karakteristik yang menunjukkan kecepatan, kenyamanan di reparasi

serta keluhan yang memuaskan.

7) Aesthetics (keindahan), yaitu daya tarik produk terhadap panca indera.

8) Perceived quality (kualitas yang dipersepsikan), yaitu citra dan

reputasi produk serta tanggung jawab perusahaan terhadapnya.

Biasanya karena kurangnya pengetahuan pembeli akan atribut atau

28

kualitasnya dari aspek Kualitas Produk, nama merek, dan reputasi

perusahaan.saya memilih produk bank syariah karena bank syariah

terkenal dimasyarakat

c. Alasan memproduksi Produk berkualitas

Produk berkualitass prima memang akan lebih atraktif bagi konsumen

bahkan akhirnya dapat meningkatkan volume penjualan. Tetapi leih dari

itu produk berkualitas mempunyai aspek penting lain, yaitu :

1) Konsumen yang membeli produk berdasarkan mutu, umumnya dia

mempunyai loyalitas produk yang besar dibandingkan dengan

konsumen yang membeli berdasarkan orientasi harga. Konsumen

berbasis mutu akan selalu membeli produk tersebut sampai saat

produk tersebut membuat dia merasa tidak puas karena adanya produk

lain yang lebih bermutu. Tetapi selama produk semula masih selalu

melakukan perbaikan mutu (quality improvement) dia akan tetap setia

dengan tetap membelinya. Berbeda dengan konsumen berbasis harga,

dia akan mencari produk yang harganya lebih murah, apapun

mereknya. Jadi konsumen terakhir tersebut tidak mempunyai loyalitas

produk.

2) Bersifat kontradiktif dengan cara pikir bisnis tradisional, ternyata

bahwa memproduksi barang bermutu, tidak secara otomatis lebih

mahal dengan memproduksi produk bermutu rendah. Banyak

perusahaan menemukan bahwa memproduksi produk bermutu tidak

29

secara simultan meningkatkan produktivitas, antara lain mengurangi

penggunaan bahan (reduce materials usage) dan mengurangi biaya.

3) Menjual barang tidak bermutu, kemungkinan akan banyak menerima

keluhan dan pengembalian barang dari konsumen. Atau biaya untuk

memperbaikinya menjadi sangat besar, selain memperoleh citra tidak

baik. Belum lagi, kecelakaan yang diderita konsumen akibat

pemakaian produk yang bermutu rendah. Konsumen tersebut mungkin

akan menuntut ganti rugi melalui pengadilan. Jadi, berdasarkan ketiga

alasan tersebut, memproduksi produk bermutu tinggi lebih banyak

akan memberikan keuntungan bagi produsen, bila dibandingkan

dengan produsen yang menghasilkan produk bermutu rendah.

d. Indikator Kualitas Produk

1) Kadar produk.

2) Desain produk.

3) Daya tahan produk

e. Kualitas Produk dalam Perspektif Islam

Produk yang dipasarkan merupakan senjata yang sangat bagus

dalam memenangkan persaingan apabila memiliki mutu atau kualitas yang

tinggi. Sebaliknya produk yang mutunya rendah akan sukar untuk

memperoleh citra dari para konsumen. Oleh karena itu produk yang

dihasilkan harus diusahakan agar tetap bermutu baik. Sebagaimana Firman

30

Artinya : “Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan; karena sesungguhnya syaitan itu adalah musuh nyata bagimu”

Dari surah tersebut dapat disimpulkan bahwa untuk memproduksi

barang kita harus memperhatikan kualitas produk tersebut sehingga

nantiya produk tersebut dapat dimanfaatkan dengan baik dan barokah.

3. Religiusitas

a. Pengertian religiusitas

Keberagaaman atau religiusitas diwujudkan dalam berbagai sisi

kehidupan manusia. Aktivitas beragama bukan hanya terjadi ketika

seseorang melakukan perilaku ritual (beribadah), tapi juga ketika

melakukan aktivitas lain yang didorong oleh kekuatan supranatural. Bukan

hanya yang berkaitan dengan aktivitas yang tampak dan dapat dilihat

mata, tapi juga aktivitas yang tak tampak dan terjadi dalam hati seseorang.

Karena itu, keberagamaan seseorang akan meliputi berbagai macam sisi

atau dimensi. Dengan demikian, agama adalah sebuah sistem yang

berdimensi banyak. Agama dalam pengertian Glock & Stark dalam Dewi

31

perilaku yang terlembagakan, yang semuanya itu berpusat pada

persoalan-persoalan yang dihayati sebagai yang paling maknawi (ulimate meaning).

Spiritual berasal dari istilah latin spiritus, yang berarti adalah

bernafas/tetap hidup. Istilah spiritual mencakup spektrum yang luas dari

makna yang banyak definisi dengan memilih untuk mematuhi pendekatan

teistik untuk nspiritualistik, berdasarkan iman kepeda Tuhan. Adanya

upaya disini untuk mengatsai denominator umum, yaitu persepsi sebagai

suci, transenden, tertinggi, dan akhir.

Menurut Eka Satrio & Dodik Siswantoro (2016: 5) religiusitas

adalah nilai dari pemahaman seseorang terhadap norma-norma syari’ah.

Sehingga dapat dikatakan bahwa semakin baik sikap seseorang terhadap

suatu objek, maka semakin tinggi pula kemungkinan seseorang untuk

melakukan hal-hal yang sesuai dengan objek tersebut.

Dari teori yang telah dijelaskan di atas maka dapat disimpilkan

bahwa religiusitas adalah Suatu pengabdian kepada agama, kesalehan dan

sikap seseorang yang tertanam di dalam dirinya yang berasal dari

kehidupan yang agama dan hanya dapat dihayati pada diri yang paling

dalam. Terdapat perbedaan atara religi (agama) dengan religiusitas

perbedaanya adalah jika religi yang berkaitan dengan dengan aturan-aturan

dan kewajiban-kewajiban yang harus dikerjakan yang menunjuk pada

aspek formal, jika religiusitas aspek religi yang dihayati oleh setiap

32

Menurut Glock dan Stark dalam Astogini (2011), terdapat lima

dimensi religiusitas yaitu dimensi ideologi/keyakinan, dimensi ritualistik

atau praktik, dimensi eksperensial atau pengalaman, dimensi intelektual

atau pengetahuan, dan dimensi kosekuensi atau pengalaman:

1) Dimensi Ideologis

Mengukur tingkatan sejauh mana seseorang menerima hal-hal

yang bersiat dogmatis dalam agamanya. Misalnya: menerima

keberadaan Tuhan, Malaikat, mahluk ghaib, surga, neraka, qhodho

dan qhodar. Dalam kontek ajaran Islam, dimensi idiologis ini

menyangkut kepercayaan seseorang terhadap kebenaran

agama-agamanya. Semua ajaran yang bermuara dari Al-qur’an dan Hadist

harus menjadi pedoman bagi segala bidang kehidupan. Keberagamaan

ditinjau dari segi ini misalnya mendarma baktikan diriterhadap

masyarakat yang menyampaikan amar ma’rf nahhi mungkar dan

amaliah lainnya dilakukan dengan ikhlas berdasarkan keimanan yang

tinggi. Menurut Mansoer dan Aisyah dalam Setia (2017), perilaku

religiusitas dimana terbentuk kognisi, afeksi, dan perilaku konasi

dalam aspek iman dan ibadah orang muslim dalam hubungannya

dengan tuhan yang telah ditetapkan dengan jelas dalam dua pilar

yaitu. Kedua pilar tersebut adalah rukun iman yang terdiri dari iman

kepada Allah, iman kepada malaikat, iman kepada alquran, iman

33

Sedangkan lima rukun islam adalah syahadat, sholat, puasa, zakat,

naik haji jika mampu.

2) Dimensi Ritualistik

Aspek yang mengukur sejauh mana seseorang melakukan

kewajiban ritualnya dalam agama yang dianut. Misalnya: pergi

ketempat ibadah, berdoa, berpuasa, dan lain-lain. Dimensi ini

merupakan perilaku keberagamaan yang berupa peribadatan yang

berbentuk ritual keagamaan yang diajarkan agamanya.

3) Dimensi Eksperiensial

Berkaitan dengan seberapa jauh tingkat muslim dalam

melaksanakan dan mengalami perasaan-perasaan dan pengalaman

religius. Dalam Islam dimensi ini terwujud dalam perasaan dekat

dengan Allah, perasaan doa-doanya sering terkabul, perasaan

bertawakal, perasaan khusuk ketika melaksanakan sholat perasaan

bergeter ketika adzan atau ayat-ayat Al-Qur’an, merasaan syukur

kepada Allah, perasaan mendapat peringatan atau pertolongan dari

Allah.

4) Dimensi Intelektual

Tentang seberapa jauh seseorang mengetahui, mengerti, dan paham

tentang ajaran agamanya, dan sejauh mana seseorang mau melakukan

aktivitas untuk semakin menambah pemahamannya dalam hal

keagamaan yang berkaitan agamanya. Dalam Islam, isi dimensi

34

yaitu pengetahuan tentang tajwid, pokok-pokok ajaran yang harus

diimani dan dilaksanakan, hukum Islam dan lain-lain. Menurut

Mansoer dan Aisyah dalam Setia (2017), Sementara itu, pengetahuan

mengenai ibadah diukur dari pengetahuan akan lima rukun islam,

yaitu pengetahuan mengenai dua kalimat syahadat, dan makna

dibaliknya, syarat diperintahkan dalam ritual ibadah, prosedur atau

cara yang diwajibkan (kaifiyat) dalam ritual ibadah dan begitu juga

dengan pengetahuan ibadah lainnya. Seperti tata cara puasa, dan

makna dibaliknya, prosedur haji dan makna dibaliknya, cara membaca

alquran (dengan tajwid) dan makna dibaliknya, serta makna dalam

membaca sholawat.

5) Dimensi Konsekuensi

Berkaitan dengan sejauh mana seseorang itu mau berkomitmen

dengan ajaran agamanya dalam kehidupan sehari-hari. Misalnya:

menolong orang lain, bersikap jujur, mau berbagi, tidak mencuri, dan

lain-lain.

b. Prilaku Religiusitas

Menurut Monsoer dalam Aisyah dalam Setia (2017), menjelaskan

bahwa ajaran Islam sebagai salah satu sistem sosial terdiri dari ajaran

tentang keyakinan (iman), dan ritual (ibadah), serta penataan sikap

mental (akhlak) dan tata aturan duniawai atau hubungan manusia dengan

sesama, yang bersumber dari Al-Qur’an dan Hadist. Perilaku menyakini

35

disebut dengan perilaku Islam kepada Tuhan (hablumminallah).

Sedanglan akhlak atau perilaku yang diwujudkan dalam kehidupan

sehari-hari seorang muslim dan tata aturan duniawi yang mengatur

hubungan manusia terhadap dirinya sendiri, tehadap sesama manusia,

dan terhadap alam sekitar yang berdasarkan dengan nilai-nilai Islam

sebagai kosukuensi dari keimanan kepada Allah, disebut perilaku

beretika Islam (hamblumminannas).

1) Perilaku habluminaallah

Adalah perilaku meyakini tentang keimanan dan melaksanankan

ibadah sesuai dengan ajaran Islam. Seorang muslim yang berperilaku

hablimminaallah berarti memiliki pengetahuan tentang rukun iman

dan rukun Islam, memiliki sikap yang meyakini kebenaran iman dan

Islam, dan memiliki keinginan kuat untuk melakukan ritual Islami,

mengamalkan dan menerapkannya dalam kehidupan sehari-hari.

Perilaku hablimminaallah dapat diukur dari pengetahuan keimanan

dan ibadah, sikap terhadap keimanan dan ibadah, pengalaman

keimanan dan ibadah.

2) Perilaku Hablumminannas

Sebagai perilaku beragama yang tampak atau diamati, perilaku

hablumminannas adalah perilaku Islami yang diwujudkan dalam

kehidupan sehari-hari seorang muslim terhadap dirinya sendiri,

36

nilai-nilai Islam sebagai kosekuensi dan keimanannya kepada Allah

SWT.

4. Brand Loyalty

a. Pengertian Brand Loyalty

Menurut American Marketing Association (Kotler dan Keller,

2009) merek adalah nama, istilah, tanda, lambang atau desain, atau

kombinasinnya yang dimaksudkan untuk mengidentifikasi barang atau

jasa dari salah satu penjual atau kelompok penjual dan mendiferensiasikan

mereka dari para pesaing.

Merek sebenarnya merupakan janji penjual untuk secara konsisten

memberikan keistimewaan, manfaat, dan jasa tertentu kepada pembeli.

Merek-merek terbaik memberikan jaminan mutu, akan tetapi merek lebih

dari sekadar simbol. Merek dapat memiliki enam level pengertian (Kotler,

2003) yaitu sebagai berikut:

1) Atribut (Attribute): merek mengingatkan pada atribut tertentu.

Mercedes memberi kesan sebagai mobil yang mahal, dibuat dengan

baik, dirancang dengan baik, tahan lama, dan bergengsi tinggi.

2) Manfaat (Benefit): bagi konsumen, kadang sebuah merek tidak

sekadar menyatakan atribut, tetapi manfaat. Mereka membeli produk

tidak membeli atribut, tetapi membeli manfaat. Atribut yang dimiliki

oleh suatu produk dapat diterjemahkan menjadi manfaat fungsional

dan atau emosional. Sebagai contoh : atribut “tahan lama”

37

atribut “mahal“ diterjemahkan menjadi manfaat emosional

“bergengsi”, dan lain-lain.

3) Nilai (Value): merek juga menyatakan sesuatu tentang nilai produsen.

Jadi, Mercedes berarti kinerja tinggi, keamanan, gengsi, dan lain-lain.

4) Budaya (Culture ): merek juga mewakili budaya tertentu. Mercedes

mewakili budaya Jerman, terorganisasi, efisien, bermutu tinggi.

5) Kepribadian (Personality): merek mencerminkan kepribadian tertentu.

Mercedes mencerminkan pimpinan yang masuk akal (orang), singa

yang memerintah (binatang), atau istana yang agung (objek).

6) Pemakai (User): merek menunjukkan jenis konsumen yang membeli

atau menggunakan produk tersebut. Mercedes menunjukkan

pemakainya seorang diplomat atau eksecutif

Pada intinya merek adalah penggunaan nama, logo, trademark,

serta slogan untuk membedakan perusahaan-perusahaan dan

individu-individu satu sama lain dalam hal apa yang mereka tawarkan.

Penggunaan konsisten suatu merek, simbol, atau logo membuat merek

tersebut segera dapat dikenali oleh konsumen sehingga segala sesuatu

yang berkaitan dengannya tetap diingat. Dengan demikian, suatu

merek dapat mengandung tiga hal, yaitu sebagai berikut.

a) Menjelaskan apa yang dijual perusahaan,

b) Menjelaskan apa yang dijalankan oleh perusahaan,

38

Loyalitas merek (brand loyalty) merupakan suatu konsep yang

sangat penting dalam strategi pemasaran. Keberadaan konsumen yang

loyal pada merek sangat diperlukan agar perusahaan dapat bertahan

hidup (Durianto, 2004). Loyalitas dapat diartikan sebagai suatu

komitmen yang mendalam untuk melakukan pembelian ulang produk

atau jasa yang menjadi preferensinya secara konsisten pada masa yang

akan datang dengan cara membeli ulang merek yang sama meskipun

ada pengaruh situasional dan usaha pemasaran yang dapat

menimbulkan perilaku peralihan. Aaker (1996) mendefinisikan brand

loyalty sebagai “A measure of the attachment that a costumer has a

brand“. Loyalitas merek menunjukkan adanya suatu ikatan antara

pelanggan dengan merek tertentu dan ini sering kali ditandai dengan

adanya pembelian ulang dari pelanggan.

Menurut Giddens (dikutip oleh Dinarty SH Manurung, 2009),

konsumen yang loyal terhadap suatu merek memiliki ciri-ciri sebagai

berikut:

1. Memiliki komitmen pada merek tersebut.

2. Berani membayar lebih pada merek tersebut bila dibandingkan

dengan merek yang lain.

3. Merekomendasikan merek tersebut pada orang lain.

4. Dalam melakukan pembelian kembali produk tersebut tidak

melakukan pertimbangan.

39

6. Mereka dapat menjadi semacam juru bicara dari merek tersebut

dan mereka selalu mengembangkan hubungan dengan merek

tersebut.

Berdasarkan uraian diatas dapat disimpulkan bahwa ciri-ciri

konsumen yang loyal terhadap suatu merek adalah konsumen yang

memiliki komitmen terhadap suatu merek, bersedia untuk

membayar lebih terhadap merek tersebut, merekomendasikan

merek tersebut pada orang lain, melakukan pembelian berulang,

selalu mengikuti informasi yang berkaitan dengan merek dan

menjadi semacam juru bicara dari merek tersebut

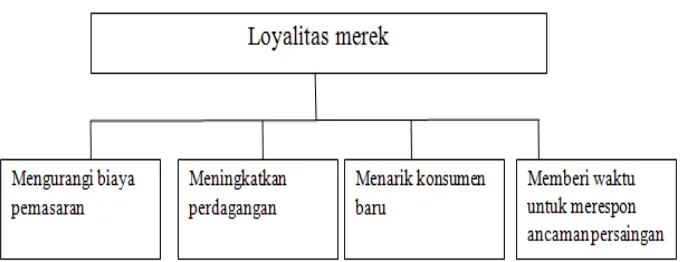

Loyalitas merek dapat juga memberikan nilai kepada perusahaan:

1. Mengurangi biaya pemasaran.

2. Biaya pemasaran untuk mempertahankan konsumen akan lebih

mudah dibandingkan untuk mendapatkan konsumen baru.

3. Meningkatkan perdagangan.

4. Loyalitas yang kuat terhadap suatu merek akan meningkatkan

perdagangan dan memperkuat keyakinan perantara pemasaran

5. Menarik konsumen

6. Perasaan yang puas dan suka terhadap suatu merek akan

menimbulkan perasaan yakin bagi calon konsumen untuk

mengkonsumsi merek tersebutdan biasanya akan