PENGARUH PENERAPAN PRINSIP-PRINSIP

GOOD

CORPORATE GOVERNANCE

(GCG), KEPEMIMPINAN

TRANSFORMASIONAL DAN

SELF EFFICACY

TERHADAP

KINERJA KARYAWAN PADA BTN SYARIAH SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ISTRIYANI

NIM 21313178

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH PENERAPAN PRINSIP-PRINSIP

GOOD

CORPORATE GOVERNANCE

(GCG), KEPEMIMPINAN

TRANSFORMASIONAL DAN

SELF EFFICACY

TERHADAP

KINERJA KARYAWAN PADA BTN SYARIAH SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ISTRIYANI

NIM 21313178

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Webs i te : www.i a i ns a l a ti ga .a c.i d E-ma i l : a dmi ni s tra s i @i a i ns a l a ti ga .a c.i d

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Istriyani NIM : 21313178

Fakultas : Ekonomi dan Bisnis Islam Jurusan : Perbankan Syariah (S1)

Judul : PENGARUH PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE GOVERNANCE (GCG), KEPEMIMPINAN TRANSFORMASIONAL DAN SELF EFFICACY TERHADAP KINERJA KARYAWAN PADA BTN SYARIAH

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 11 Agustus 2017 Pembimbing

Mochlasin, M. Ag. NIP. 19710923 200604 1002

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Webs i te : www.i a i ns a l a ti ga .a c.i d E-ma i l : a dmi ni s tra s i @i a i ns a l a ti ga .a c.i d

PENGESAHAN

PENGARUH PENERAPAN PRINSIP-PRINSIP GOOD CORPORATE

GOVERNANCE (GCG), KEPEMIMPINAN TRANSFORMASIONAL DAN

SELF EFFICACY TERHADAP KINERJA KARYAWAN PADA BTN

SYARIAH SEMARANG

DISUSUN OLEH ISTRIYANI NIM: 213 13 178

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas

Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada

Tanggal Agustus 2017 dan telah dinyatakan memenuhi syarat guna

Memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si. _____________________

Sekretaris Penguji : Mochlasin, M.Ag _____________________

Penguji I : Dr. Nafis Irkhami, M.Ag. _____________________

Penguji II : Ari Setiyawan S. Pd. M.M _____________________

Salatiga, 25 Agustus 2017

Dekan Fakultas Ekonomi dan Bisnis Islam,

Dr. Anton Bawono, M.Si. NIP. 19740320 200312 1 001

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Istriyani

NIM : 213 13 178

Jurusan : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Penerapan Prinsip-Prinsip Good

Corporate Governance (GCG), Kepemimpinan

Transformasional dan Self Efficacy terhadap

Kinerja Karyawan pada BTN Syariah Semarang

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, 11 Agustus 2017

Penulis,

Istriyani

NIM. 213 13 178

MOTTO DAN PERSEMBAHAN

MOTTO

ﻠﻟﺍ َّﻥِﺇ ًﺎﻌﻴِﻤَﺟ ُﻪّﻠﻟﺍ ُﻢُﻜِﺑ ِﺕْﺄَﻳ ْﺍﻮُﻧﻮُﻜَﺗ ﺎَﻣ َﻦْﻳَﺃ ِﺕﺍَﺮْﻴَﺨْﻟﺍ ْﺍﻮُﻘِﺒَﺘْﺳﺎَﻓ ﺎَﻬﻴِّﻟَﻮُﻣ َﻮُﻫ ٌﺔَﻬْﺟِﻭ ٍّﻞُﻜِﻟَﻭ ّّ

ٌﺮﻳِﺪَﻗ ٍﺀْﻲَﺷ ِّﻞُﻛ ﻰَﻠَﻋ َﻪ

“Dan bagi tiap-tiap umat ada kiblatnya (sendiri) yang ia menghadap

kepadanya. Maka berlomba-lombalah kamu (dalam berbuat) kebaikan. Di mana saja kamu berada pasti Allah akan mengumpulkan kamu sekalian (pada hari kiamat). Sesungguhnya Allah Maha Kuasa atas

segala sesuatu”

( Q.S Al- Baqarah : 148 )

“Berusaha melakukan yang terbaik”

“Disiplin dalam bertugas, dewasa dalam bertindak dan dinamis dalam

kegiatan”

“Memiliki mimpi (visi) yang benar-benar besar, karena mimpi yang kecil, yang biasa-biasa aja tidak mempunyai kekuatan untuk

menggerakkan hati manusia” (Geothe)

PERSEMBAHAN

Skripsi ini kupersembahkan untuk:

Kedua orang tuaku tercinta, Bapak Supriyanto dan Ibu Sutini

Yang tiada hentinya menyuguhkan doa dalam setiap langkahku.

Kakakku tersayang

Joko Setiyono, Fatchurrochmah serta Anwari

Yang senantiasa memberikan doa, semangat, dan mendampingi dalam suatu apapun.

Keluarga besarku Bani Samad dan Bani Mangkutiyono

Semoga Allah senantiasa merahmati dan memberi kasih sayang kepada kita semua

Aamiin,,,

Almamater terhebatku IAIN Salatiga

Terimaksih atas ilmu dan pengetahuan yang sangat bermanfaat

ABSTRAK

Istriyani. 2017. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance (GCG), Kepemimpinan Transformasional dan Self Efficacy terhadap Kinerja Karyawan pada BTN Syariah Semarang. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Mochlasin, M. Ag.

Tujuan penelitian ini untuk mengetahui pengaruh penerapan prinsip-prinsip

Good Corporate Governance (GCG), kepemimpinan transformasional dan self efficacy

terhadap kinerja karyawan.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada karyawan BTN Syariah Semarang. Sampel yang diambil sebanyak 74 responden dengan teknik probability sampling. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 18. Analisis ini meliputi uji reliabilitas, uji validitas, uji regresi linier berganda, uji statistik melalui uji Ttest, Ftest serta koefisien determinan (R2) dan uji asumsi klasik.

Hasil uji Ttest menunjukkan bahwa penerapan prinsip-prinsip Good Corporate Governance (GCG) dan self efficacy secara parsial berpengaruh positif dan signifikan terhadap kinerja karyawan. Sedangkan kepemimpinan transformasional secara parsial berpengaruh positif namun tidak signifikan terhadap kinerja karyawan. Uji Ftest menunjukkan penerapan prinsip-prinsip Good Corporate Governance (GCG), kepemimpinan transformasional dan self efficacy secara simultan berpengaruh signifikan terhadap kinerja karyawan dengan pengaruh sebesar 73,9% sisanya 26,1% dipengaruhi oleh variabel lain di luar model ini.

Kata Kunci: Good Corporate Governance (GCG), kepemimpinan transformasional, self efficacy, kinerja karyawan

KATA PENGANTAR

Dengan menyebut nama Allah yang Maha Pengasih lagi Maha Penyayang. Segala puji dan syukur senantiasa penulis haturkan kepada Allah SWT atas segala limpahan rahmat dan hidayah-Nya, sehingga penulis dapat diberikan kemudahan dalam menyelesaikan skripsi ini. Shalawat dan salam semoga tercurah kepada junjungan kita Nabi Agung Muhammad SAW yang kita nanti-nantikan syafaat nya di yaumil qiyamah Amin Allahuma Amin.

Skripsi ini penulis susun dalam rangka memenuhi tugas dan melengkapi syarat

guna memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh

Penerapan Prinsip-Prinsip Good Corporate Governance (GCG), Kepemimpinan Transformasional dan Self Efficacy terhadap Kinerja Karyawan pada BTN Syariah Semarang“. Penulisan skripsi ini dapat selesai tidak terlepas dari berbagai pihak yang telah memberikan dukungan moril maupun materiil. Dengan penuh kerendahan hati, penulis mengucapkan terimakasih kepada:

1. Bapak Rahmat Hariyadi M.Pd selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan Perbankan Syariah-S1. 4. Bapak Mochlasin M.Ag. selaku dosen pembimbing yang telah memberikan

bimbingan dan pengarahan dengan penuh keikhlasan dan sabar mencurahkan pikiran dan tenaganya serta pengorbanan waktunya dalam membimbing proses penyelesaian penulisan skripsi.

5. Segenap Dosen Jurusan Fakultas Ekonomi dan Bisnis Islam dan Program Studi Perbankan Syariah S1 yang memberikan bekal berbagai teori, ilmu penegtahuan dan pengalaman yang sangat bermanfaat bagi penulis.

6. Segenap Bapak/Ibu Dosen serta karyawan IAIN Salatiga yang telah memberikan bekal ilmu dan pelayanan hingga studi ini selesai.

7. Bapak Noor Ridlo selaku pimpinan BTN Syariah Semarang dan Bapak M. Fadhil Mahdi selaku Human Capital Support yang telah memberikan waktu dan kesempatan untuk menyelesaikan penelitian.

8. Karyawan dan karyawati BTN Syariah Semarang yang telah membantu dalam pengumpulan data yang penulis butuhkan.

9. Pengasuh PPTI Al Falah alm.KH Zoemri RWS dan Ibu Nyai Hj. Lathifah Zoemri beserta seluruh dewan asatidz yang telah membina, mendidik dan mencurahkan ilmunya kepada penulis selama di pondok pesantren.

10. Bapak Supriyanto dan Ibu Sutini selaku orangtua yang telah mencurahkan doa, pengorbanan, dan semangat sehingga putrimu berhasil menyelesaikan studi S1 Perbankan Syariah.

11. Kakakku Joko Setiyono, Fatchurrochmah dan Anwari beserta keluarga yang senantiasa mendoakan, mendukung dan memotivasi dengan penuh kasih sayang untuk kelancaran penulisan skripsi ini.

12. Teman seperjuangan PS S1 angkatan 2013 dan anggota Talent Scouting (Lilik, Demi, Rini, Helmi, Aisyah, Nisak, Teti, Kartika, Rani dan Nurul) yang saling mendoakan, mendukung dan menyemangati dalam keadaan suka maupun duka. 13. Teman-teman magang dan seluruh karyawan di BRISyariah Magelang (Tiara,

Muhyidin, Della, Mbak Siti, dan Neni).

14. Teman-teman Posko 59 Pereng KKN IAIN Salatiga (Sopi, Olip, Bening, Jannah, Puji, Arsyad, Arip, Hadi) dan seluruh warga Pereng (Rofik dan kawan-kawan). 15. Sahabat-sahabatku tercinta (Hanna Hidayah, Helmi Susanti, Isti Khoiriyah,

Wulandari, Neny Zuhrotul Lathifah, Donny Aprilianto, Septi Rahayu, Fitriya Widayanti, dek Nur Jepara, dek Ety ) yang selalu menyemangati dan mendukung setiap langkahku.

16. Teman-temanku di PPTI Al Falah, khususnya angkatan 2012 dan 2013, keluarga Al Asma, keluarga Pak Jarwo, pengurus 2016/2017, kamar C20 (dek Ulfah, dek Mufidatul, dek Fandilah, dek Dina, mbak Lina), kamar C19-24, kamar 47 dan semua kelas 3 wustho yang telah mewarnai hidupku.

17. Keluarga Koperasi Mahasiswa (KOPMA) FATAWA, keluarga Pusat Informasi dan Konseling (PIK) SAHAJASA, keluarga Biro Tazkia, sahabat/i PMII Salatiga serta sedulur Forum Komunikasi Mahasiswa Magelang (FK-WAMA) yang telah mengajarkan banyak ilmu dan pengalaman.

18. Orang yang telah menjadi penyemangat dan memotivasiku

19. Semua pihak yang ikut memberikan dukungan dan doa dalam proses studi dan skripsi ini

Penulis menyadari dan mengakui bahwa penulisan skripsi ini jauh dari kesempurnaan, oleh karena itu kritik dan saran penulis harapkan. Akhirnya hanya kepada Allah SWT pemulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Salatiga, 11 Agustus 2017

Penulis

DAFTAR ISI

JUDUL... i

PERSETUJUAN PEMBIMBING... iii

PENGESAHAN ... iiiv

PERN YATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... vi

MOTTO... vii

PERSEMBAHAN ... viii

ABSTRAK... ix

KATA PENGAN TAR ... viix

DAFTAR ISI ... xiii

DAFTAR TABEL... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat penelitian ... 13

E. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI ... 15

A. Telaah Pustaka ... 19

B. Kerangka Teori ... 28

1. Kinerja Karyawan ... 28

2. Model Good Corporate Governance (GCG) Perbankan Syariah di Indonesia ... 32

3. Kepemimpinan Transformasional... 40

4. Self Efficacy (Efikasi diri) ... 44

C. Pengembangan Hipotesis... 48

D. Kerangka Pemikiran ... 53

BAB III METODE PENELITIAN ... 54

A. Jenis Penelitian ... 54

B. Lokasi dan Waktu Penelitian ... 54

C. Populasi dan Sampel... 54

D. Teknik Pengumpulan Data ... 55

E. Skala Pengukuran ... 56

F. Definisi Konsep dan Operasional ... 57

G. Instrumen Penelitian ... 65

H. Uji Instrumen Penelitian ... 66

I. Alat Analisis ... 73

BAB IV ANALISIS DATA ... 73

A. Deskripsi Obyek Penelitian ... 73

B. Analisis Deskriptif Responden ... 78

C. Analisis Data ... 82

1. Uji Instrumen ... 82

2. Analisis Regresi Linier Berganda ... 85

3. Uji Statistika... 87

4. Uji Asumsi Klasik ... 91

D. Pembahasan Penelitian ... 98

BAB V PENUTUP ... 106

A. Kesimpulan ... 106

B. Saran ... 108

DAFTAR PUSTAKA ... 110

LAMPIRAN-LAMPIRAN... 117

DAFTAR TABEL

Tabel.2.1 : Research Gap ... 24

Tabel 2.2 : Karakteristik Pemimpin Transformasional ... 43

Tabel 3.1 : Perbobotan Nilai Untuk Jawaban Responden Terhadap Kuesioner .. 57

Tabel 3.2 : Definisi Operasional Dan Pengukuran... 63

Tabel 4. 1 : Jenis Kelamin Responden ... 79

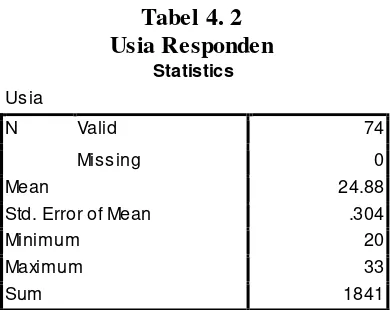

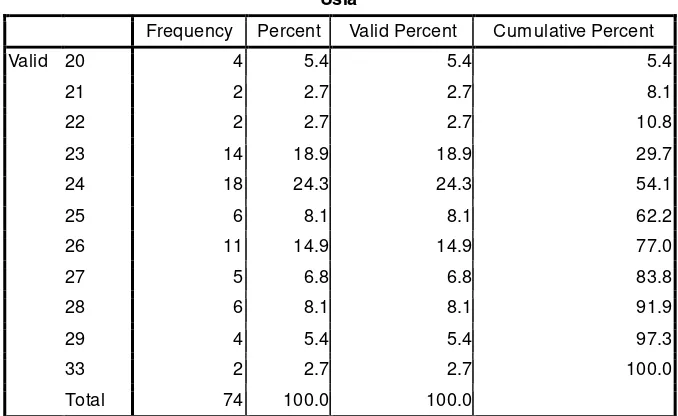

Tabel 4. 2 : Usia Responden... 79

Tabel 4.3 : Frekuensi Usia Responden... 80

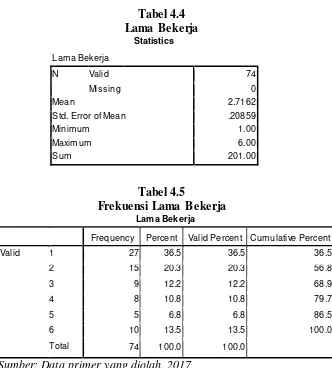

Tabel 4.4 : Lama Bekerja ... 81

Tabel 4.5 : Frekuensi Lama Bekerja ... 81

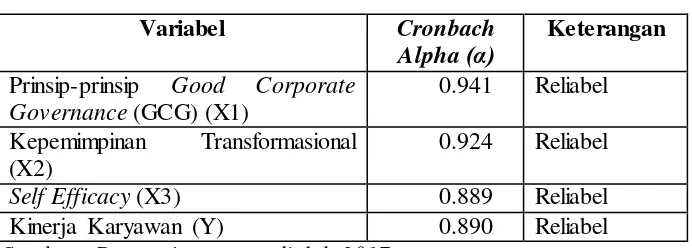

Tabel 4.6 : Hasil Uji Validitas... 82

Tabel 4.7 : Hasil Uji Reliabilitas ... 85

Tabel 4.8 : Hasil Uji Analisis Regresi Linier Berganda ... 86

Tabel 4.9 : Hasil Uji T Test ... 88

Tabel 4.10 : Hasil Uji F Test ... 89

Tabel 4.11 : Uji R² (Koefisisen Determinasi) ... 90

Tabel 4.12 : Hasil Uji Multikolonieritas ... 91

Tabel 4.13 : Hasil Uji Park... 93

Tabel 4.14 : Hasil Uji Statistik Non-Parametrik Kolmogorov-Smirnov(K-S) .... 96

Tabel 4.15 : Hasil Regresi Persamaan Linear ... 97

Tabel 4.16 : Hasil Regresi Persamaan Kuadrat ... 97

Tabel 4.17 : Hasil Penelitian ... 105

DAFTAR GAMBAR

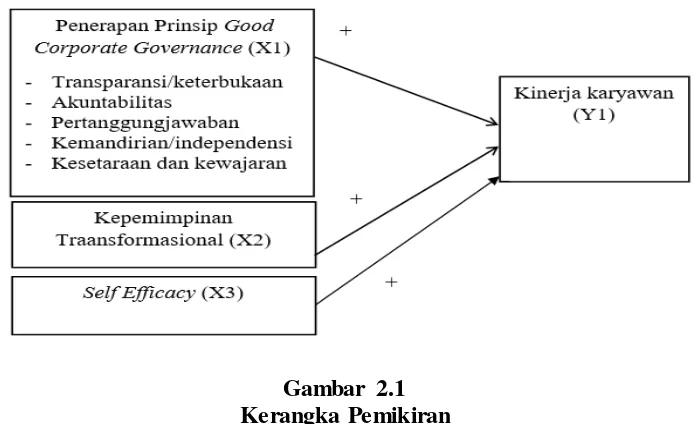

Gambar 2.1 : Kerangka Pemikiran ... 53

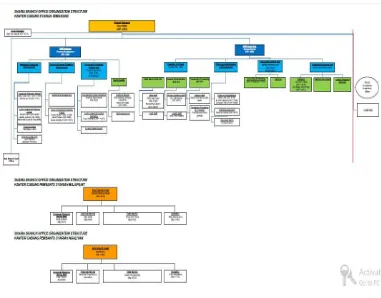

Gambar 4.1 : Struktur Organisasi Bank Tabungan Negara Syariah Kantor Cabang Semarang ... 74

Gambar 4.2 : Lambang Perusahaan PT Bank Tabungan Negara Syariah... 77

Gambar 4.3 : Hasil Uji Heterokedastisitas ... 93

Gambar 4.4 : Regression Standardized Residual ... 94

Gambar 4.5 : Grafik Normal Plot... 95

Gambar 4.6 : Hasil Penelitian ... 105

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan mempunyai pengaruh sangat besar dalam

pengembangan dan pertumbuhan masyarakat industri modern. Produksi

berskala besar dengan kebutuhan investasi yang membutuhkan modal besar

tidak mungkin dipenuhi tanpa bantuan lembaga keuangan. Itu artinya

lembaga keuangan menjadi tumpuan bagi para pengusaha untuk mendapatkan

tambahan modalnya melalui kredit dan menjadi tumpuan investasi melalui

mekanisme saving. Melalui proses tersebut dapat diartikan bahwa lembaga

keuangan telah memainkan peranan yang sangat besar dalam

mendistribusikan sumber-sumber daya ekonomi di kalangan masyarakat,

meskipun tidak sepenuhnya dapat mewakili kepentingan masyarakat yang

luas (Ridwan, 2007:1).

Bank sebagai badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak sebagaimana tertuang dalam Pasal 1 angka 2, Bab I

Undang-Undang No. 10 tahun 1998 tentang Perbankan, memiliki peranan

lebih dalam memajukan roda perekonomian rakyat ( Dahlan, 2012:100).

Komite Nasional Kebijakan Corporate Governance (KNKCG) pun

mengungkapkan bahwa sebagai industri, perbankan syariah khususnya

Pertama, ia sebagai industri yang padat regulasi (highly regulated) dimana

regulasi tersebut bertujuan untuk memberikan perlindungan yang maksimal

atas kepentingan publik dan kedua, perbankan syariah diartikan sebagai

institusi bisnis yang berlandaskan kepercayaan. Jadi, pada hakikatnya bank

menjalankan aktivitas intermediasi atas dana masyarakat yang diserahkan

kepadanya, yang pada gilirannya menjadi bagian dari perputaran roda

perekonomian (Abdullah, 2010: 12).

Fungsi sentral yang melekat pada perbankan syariah tersebut perlu

didukung kinerja Sumber Daya Manusia yang kompeten. Mengingat sumber

daya manusia merupakan salah satu penentu tercapai atau tidaknya tujuan

organisasi yang telah ditetapkan. Sumber daya manusia yang memiliki kinerja

tinggi akan sangat berperan dalam pencapaian tujuan organisasi. Oleh karena

itu menjadi hal yang mutlak bagi organisasi untuk memperhatikan kinerja

karyawan mereka (Noermijati, 2015:326).

Ada berbagai definisi tentang kinerja, salah satunya menurut Bernadin

(2003) dalam Fajriah dan Darokah (2016:38), kinerja merupakan catatan hasil

atau outcome yang diproduksi oleh fungsi jabatan tertentu atau kegiatan yang

dilakukan dalam periode waktu tertentu. Kinerja juga diartikan sebagai hasil

dari usaha seseorang yang telah dicapainya dengan kemampuan yang telah

dimilikinya pada kondisi tertentu. Dengan demikian kinerja merupakan hasil

keterikatan antara usaha, kemampuan, dan persepsi tugas yang telah

dibebankan (Timpe, 2002) dalam Supriyanto dan Troena (2012:696). Lebih

menjelaskan kinerja karyawan sebagai hasil kerja secara kualitas dan

kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Tentunya

setiap organisasi maupun perusahaan akan berusaha menciptakan kinerja

karyawan yang terbaik guna mencapai tujuan organisasi yang telah

ditetapkan. Ada banyak hal yang harus diperhatikan agar sumber daya

manusia dalam organisasi memiliki kinerja yang tinggi, diantaranya melalui

praktik tata kelola perusahaan yang baik atau sering disebut dengan Good

Corporate Governance.

Menurut Brigham dan Houston (2001) dalam (Amri, 2016:2),

perusahaan yang mampu bersaing dan memiliki kinerja yang baik dapat

diwujudkan dengan mengimplementasikan penerapan Good Corporate

Governance, hal tersebut dapat dilihat dari sisi salah satu tujuan penting di

dalam mendirikan sebuah perusahaan yang selain untuk meningkatkan

kesejahteraan semua elemen dari perusahaan, tetapi juga termasuk di

dalamnya karyawan. Tentunya kegiatan yang terencana dan terprogram ini

dapat tercapai dengan keberadaan sistem tatakelola perusahaan yang baik.

Sistem tata kelola perusahaan yang baik menuntut dibangunnya dan

dijalankannya prinsip-prinsip Good Corporate Governance.

Praktik tata kelola perusahaan yang efektif pun menjadi salah satu

prasyarat utama untuk meraih dan menjaga kepercayaan publik serta dalam

arti lebih luas, kepercayaan terhadap sistem perbankan (Hennie dan Sonja,

yang dapat dipercaya, artinya ada keyakinan bahwa bisnis perbankan dikelola

dengan baik sehingga dapat tumbuh secara sehat, kuat dan efisien (Maradita,

2014:192-193).

Adapun kemunculan Good Corporate Governance sendiri menurut

Salacuse (2004: 70), Khairandy dan Malik (2007: 60-61) dalam Abdulllah

(2010:23-24), istilah Good Corporate Governance digunakan pertama kali

pada 1970-an setelah terungkap sejumlah skandal korporasi di Amerika

Serikat ketika beberapa perusahaan diketahui terlibat dalam kegiatan

berpolitik yang tidak sehat dan dilanda budaya korporasi. Akibat kejadian

tersebut, banyak perusahaan berskala besar (baik di sektor keuangan maupun

non keuangan) mengalami kegagalan dan hal tesebut menjadi penyebab

perusahaan-perusahaan (korporasi) memberi perhatian khusus pada

pentingnya penataan Corporate Governance.

Di Indonesia sendiri, kemunculan gagasan pelaksanaan GCG pada

suatu instansi atau organisasi diakibatkan oleh krisis ekonomi di sektor

perbankan yang umumnya didominasi oleh perbankan konvensional pada

tahun 1997 yang terus berlanjut hingga tahun 2000. Krisis perbankan yang

melanda Indonesia tersebut bukan sebagai akibat merosotnya nilai tukar

rupiah, melainkan karena belum berjalannya praktek Good Corporate

Governance di kalangan perbankan. Terjadinya pelanggaran batas maksimum

pemberian kredit, rendahnya praktek manajemen resiko, tidak adanya

dominasi para pemegang saham dalam mengatur operasional perbankan

menyebabkan rapuhnya industri perbankan nasional (Maradita, 2014:192).

Pemerintah pun segera menerbitkan peraturan dalam rangka

melindungi industri perbankan yang padat regulasi khususnya perbankan

syariah, dalam rangka meningkatkan kinerja bank, melindungi kepentingan

stakeholders dan meningkatkan kepatuhan terhadap peraturan

perundang-undangan serta nilai-nilai etika (code of conduct) yang berlaku secara umum

pada industri perbankan. Langkah tersebut diawali dengan perintah kewajiban

bank untuk melaksanakan kegiatan usahanya dengan berpedoman pada

prinsip-prinsip Good Corporate Governance (GCG) sebagaimana tertuang

dalam Peraturan Bank Indonesia No: 8/4/PBI/2006 bab I ketentuan umum

(pasal 1 angka 6). Dalam ketentuan tersebut, Good Corporate Governance

(GCG) diartikan sebagai “suatu tata kelola Bank yang menerapkan

prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability),

pertanggungjawaban (responsibility), independensi (independency) dan

kewajaran (fairness)” (Susanto, 2008: 127).

Lebih lanjut, GCG sendiri merujuk kepada sistem dan metode

bagaimana perusahaan (korporasi) diarahkan, ditata atau dikendalikan dengan

melibatkan ketentuan-ketentuan hukum dan kelaziman-kelaziman yang

mempengaruhi arah dan tujuan-tujuan yang menggerakkan perusahaan.

Mekanisme dan pengawasan GCG disusun untuk mengurangi ineficiency

akibat moral hazard dan adverse selection (Shanmugan dan Perumal, 2005:1)

governance diartikan sebagai struktur hubungan yang ada kaitannya dengan

tanggung jawab diantara pihak-pihak terkait yang terdiri dari pemegang

saham, anggota dewan direksi, dan komisaris termasuk manajer, yang

dirancang untuk mendorong terciptanya suatu kinerja yang kompetitif dan

diperlukan untuk mencapai tujuan utama perusahaan (Rochaety dan Tresnati,

2005: 65).

Good Corporate Governance (GCG) dapat ditegakkan pada suatu

perusahaan dengan syarat-syarat yang harus dipenuhi antara lain: budaya

perusahaan, kode etik (Bersih Transparan, dan Profesional/ BTP), human

capital yang kompeten, dan adanya keyakinan bahwa GCG dimulai dari

individu kemudian organisasi (Rochaety dan Tresnati, 2005: 136). Dari

sinilah dibutuhkan peran serta atasan melalui gaya kepemimpinan yang dapat

membantu meningkatkan kinerja karyawan. Lebih lanjut Zarkasyi (2008:126)

menjelaskan agar pelaksanaan GCG dapat dilakukan secara sistematis dan

kontinu, perlu pembentukan corporate culture untuk memperlancar

pencapaian visi dan misi serta implementasi corporate governance structure,

dimana corporate culture terbentuk melalui penetapan prinsip dasar ( guiding

principles), nilai-nilai (values) dan norma-norma (norms) yang disepakati

serta dilaksanakan secara konsisten dengan contoh konkrit dari pimpinan

bank. Selain itu, corporate culture juga perlu didiskusikan secara

berkesinambungan dan ditunjang oleh social communication. Berdasarkan hal

tersebut, terdapat hubungan antara penerapan prinsip-prinsip Good Corporate

Kepemimpinan seseorang dalam suatu perusahaan merupakan salah

satu faktor yang menentukan langkah suatu perusahaan. Faktor yang dapat

mempengaruhi baik buruknya kinerja seorang karyawan salah satunya adalah

cara memimpin dalam memimpin karyawannya. Keberhasilan dan kegagalan

suatu perusahaan ditentukan oleh kepemimpinan, bentuk kepemimpinan yang

efektif akan berdampak pada kemajuan perusahaan. Seorang pemimpin yang

baik adalah mampu memanfaatkan sumber daya manusia yang ada dalam

perusahaan, sehingga kepemimpinan merupakan bagian penting dalam

meningkatkan kinerja karyawan (Sugianto, 2011:16) dalam (Setiawan,

2015:32).

Menurut Draft, kepemimpinan merupakan penggunaan pengaruh

untuk memberikan motivasi kepada karyawan untuk mencapai tujuan

organisasi. Memimpin berarti menciptakan budaya dan nilai bersama,

mengkomunikasikan tujuan kepada karyawan, mengkomunikasikan tujuan

kepada karyawan diseluruh organisasi dan memberikan masukan kepada

karyawan agar memiliki kinerja dengan tingkat yang lebih tinggi

(Fattah,2014:52). Jadi, dapat disimpulkan bahwa ada keterkaitan antara gaya

kepemimpinan dan kinerja karyawan.

Seorang pemimpin yang efektif harus tanggap terhadap perubahan,

mampu menganalisis kekuatan dan kelemahan sumberdaya manusianya

sehingga mampu memaksimalkan kinerja organisasi dan memecahkan

masalah dengan tepat. Berbagai macam gaya kepemimpinan yang diterapkan

positif bagi karyawan. Adanya gaya kepemimpinan yang sesuai dengan

situasi dan kondisi organisasi maka karyawan akan lebih semangat dalam

menjalankan tugas dan kewajibannya serta mempunyai harapan terpenuhinya

kebutuhan. Karyawan yang puas terhadap pekerjaannya akan cenderung

memiliki kinerja yang tinggi (Subhi dkk, 2014:2).

Salah satu gaya kepemimpinan yang dapat mempengaruhi kinerja

karyawan adalah kepemimpinan transformasional. Model kepemimpinan

modern seperti kepemimpinan transformasional memainkan peran penting

bagi organisasi. Menurut Bass dalam Sunarsih (2011), kepemimpinan

transformasional diartikan sebagai pemimpin yang mempunyai kekuatan

untuk mempengaruhi bawahan dengan cara-cara tertentu. Bawahan merasa

percaya, kagum dan loyal terhadap atasannya sehingga termotivasi untuk

berbuat lebih banyak dari apa yang biasa dilakukan dan diharapkannya.

Sunarsih (2001) juga menyatakan bahwa kepemimpinan transformasional

meliputi pengembangan hubungan yang lebih dekat antara pemimpin dan

bawahannya, bukan hanya sebuah perjanjian kerja akan tetapi didasarkan

pada kepercayaan dan komitmen (Subhi dkk, 2014:2).

Kepemimpinan transformasional pada prinsipnya memotivasi

bawahan utnuk berbuat lebih baik dari apa yang biasa dilakukan, dengan kata

lain dapat meningkatkan kepercayaan atau keyakinan diri bawahan yang akan

berpengaruh terhadap peningkatan kinerja (Subhi dkk, 2014:2). Menurut

lebih efektif karena mereka sendiri lebih kreatif, selain itu mereka juga lebih

efektif karena mampu mendorong para pengikutnya menjadi kreatif pula.

Dalam memperbaiki kinerja sendiri atau ketika perusahaan

menginginkan kinerja yang baik dari para tenaga kerja maka perusahaan perlu

memperhatikan efikasi diri (self efficacy) dari para karyawan. Menurut

Bandura (1986) dalam Sapvriti (2015:5), self efficacy merupakan kepercayaan

diri seseorang bahwa dia mampu melaksanakan tugas pada tingkat tertentu.

Jones, dkk (1998:390) juga mendefinisikan efikasi diri sebagai suatu

keyakinan seseorang tentang kemampuannya untuk melaksanakan suatu

tingkah laku dengan berhasil. Self efficacy pada intinya merupakan tingkat

keyakinan seseorang atau penilaian seseorang terhadap dirinya sendiri atas

kemampuannya dalam melaksanakan tugas agar sesuai dengan tujuan yang

hendak dicapai. Jadi, dapat disimpulkan bahwa efikasi diri (self efficacy)

memiliki pengaruh terhadap kinerja karyawan.

Kinerja karyawan yang baik pun akan meningkat jika kinerja bawahan

baik dan dari segi organisasi juga baik. Kinerja yang baik tersebut terhitung

sebagai kinerja yang optimal yang sesuai standar organisasi dan mendukung

tercapainya tujuan organisasi. Sedangkan organisasi yang baik adalah

organisasi yang berusaha meningkatkan kemampuan sumber daya

manusianya. Seorang pemimpin dalam organisasi pun harus dapat

menciptakan integrasi yang serasi dengan para bawahannya termasuk dalam

membina kerja sama, mengarahkan dan mendorong gairah kerja para

usaha (kinerja) yang maksimal. Itu juga harus didukung oleh fasilitas-fasilitas

organisasi untuk mencapai sasaran organisasi. Sasaran organisasi tersebut

akan tercapai jika didukung pula tata kelola perusahaan yang baik (Good

Corporate Governance). Tata kelola perusahaan yang baik pun akan

terealisasi tergantung bagaimana cara atau gaya kepemimpinan yang

diterapkan. Adanya suatu keyakinan seseorang tentang kemampuannya untuk

melaksanakan suatu tingkah laku (pekerjaan) dengan berhasil (self efficacy)

pun juga turut mempengaruhi tinggi rendahnya suatu kinerja karyawan. Jadi,

terdapat hubungan antara pengaruh penerapan prinsip-prinsip Good

Corporate Governance (GCG), kepemimpinan transformasional dan efikasi

diri terhadap kinerja karyawan.

Bank Tabungan Negara (BTN) Syariah Kantor Cabang Syariah (KCS)

Semarang sebagai Unit Usaha Syariah (UUS) dari PT Bank Tabungan Negara

(Persero) yang menjalankan bisnis dengan prinsip syariah, telah berkomitmen

menerapkan prinsip Good Corporate Governance (GCG) sebagaimana

tertuang dalam PBI No. 8/4/PBI/2006 tanggal 30 Januari 2006 Tentang

Pelaksanaan Good Corporate Governance Bagi Bank Umum, pasal 61 ayat

(1). Dalam pasal tersebut dinyatakan bahwa “Bank wajib menyusun laporan

pelaksanaan Good Corporate Governance pada setiap akhir tahun buku” serta

pemenuhan transparansi pelaksanaan GCG sebagaimana dimaksud Surat

Edaran Bank Indonesia No. 9/12/DPNP tanggal 30 Mei 2007

Sebagai Unit Usaha Syariah (UUS) yang mulai beroperasi pada

tanggal 14 Februari 2005, jaringan BTN Syariah sampai saat ini sudah

tersebar di seluruh Indonesia dengan jumlah 22 Kantor Cabang Syariah, 21

Kantor Cabang Pembantu Syariah dan 240 Kantor Layanan Syariah. Hal

tersebut tentunya menunjukkan pertumbuhan yang signifikan bagi BTN

Syariah dari segi jaringan (www.btn.co.id). Pertumbuhan laba bersih pada

kuartal I-2017 pun tercatat sebesar Rp.93,79 miliar atau mengalami

pertumbuhan sebanyak 33,41 persen dan laba BTN Syariah lebih tinggi

dibandingkan dengan laba bersih induk usahanya. Bahkan labanya tumbuh

lebih baik dibandingkan dengan konvensional yang tumbuh 21,03 persen

(ekonomi.metrotvnews.com).

Atas dasar itulah penulis tertarik untuk melakukan penelitian di Bank

Tabungan Negara (BTN) Syariah. Adanya hasil penelitian berbeda dalam

berbagai skripsi dan jurnal juga menjadi alasan lebih lanjut penulis untuk

melakukan penelitian yang berjudul: “Pengaruh Penerapan Prinsip-Prinsip

B. Rumusan Masalah

Penelitian ini akan menguji pengaruh penerapan prinsip-prinsip Good

Corporate Governance (GCG), kepemimpinan transformasional, dan self

efficacy terhadap kinerja karyawan di Bank Tabungan Negara (BTN) Syariah

Semarang. Berdasarkan latar belakang tersebut peneliti akan mencoba

merumuskan masalah sebagai berikut :

1.Apakah penerapan prinsip-prinsip Good Corporate Governance (GCG)

berpengaruh terhadap kinerja karyawan?

2.Apakah kepemimpinan transformasional berpengaruh terhadap kinerja

karyawan?

3.Apakah self efficacy berpengaruh terhadap kinerja karyawan?

4.Apakah penerapan prinsip-prinsip Good Corporate Governance (GCG),

kepemimpinan transformasional dan self efficacy berpengaruh secara

simultan terhadap kinerja karyawan?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian adalah :

1. Untuk mengetahui penerapan prinsip-prinsip Good Corporate Governance

(GCG) berpengaruh terhadap kinerja karyawan.

2. Untuk mengetahui kepemimpinan transformasional berpengaruh terhadap

kinerja karyawan.

4. Untuk mengetahui apakah penerapan prinsip-prinsip Good Corporate

Governance (GCG), kepemimpinan transformasional dan self efficacy

berpengaruh secara simultan terhadap kinerja karyawan.

D. Manfaat penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah:

1. Bagi Penulis

a. Menambah wawasan dalam dunia ekonomi khususnya di bidang

perbankan syariah.

b. Memberikan pengetahuan dan informasi lebih luas untuk disesuaikan

serta dipadukan dengan pengetahuan teori yang didapat di bangku

kuliah.

2. Bagi Akademisi

a. Menambah literatur serta referensi yang dapat dijadikan informasi

bagi mahasiswa yang akan meneliti permasalahan serupa.

b. Dapat menambah dan memperkaya hasil-hasil penelitian, khususnya

yang berkaitan dengan aspek perbankan syariah.

3. Bagi Institusi Perbankan Syariah

a. Pihak perbankan memperoleh gambaran mengenai pengaruh

penerapan prinsip Good Corporate Governance, kepemimpinan

transformasional dan self efficacy terhadap kinerja karyawan sehingga

b. Dapat menjadi bahan evaluasi dalam rangka meningkatkan kinerja

karyawan dengan meningkatkan tingkat kualitas Sumber Daya

Manusia (SDM)

4. Bagi Pembaca

a. Meningkatkan pengetahuan bagi pembaca dan menambah informasi

tentang tata kelola perusahaan, gaya kepemimpinan transformasional

dan self efficacy khususnya pada institusi perbankan syariah

b. Memberikan arahan baik yang harus dilakukan untuk mengatasi

berbagai kesulitan dalam menghadapi risiko perbankan

E. Sistematika Penulisan

Untuk memahami penelitian ini maka penulis menyajikan isi

pembahasan sesuai dari urutan bab 1-5 secara umum sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini menguraikan telaah pustaka, kerangka teori, kerangka

penelitian dan pengembangan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, lokasi dan waktu penelitian,

populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi

konsep dan operasional, instrumen penelitian, uji instrumen penelitian dan

BAB IV ANALISIS DATA

Bab ini berisi tentang deskripsi objek penelitian, hasil penelitian dan

karakteristik responden, deskripsi data penelitian, hasil dari pengujian uji

validitas dan uji reliabilitas, uji asumsi klasik yang meliputi uji

multikolinieritas, uji autokorelasi, uji heterokedastisitas dan uji normalitas,

pengujian hipotesis yang meliputi uji simultan (uji F), uji koefisian

determinasi (R2) dan uji parsial (uji T).

BAB V PENUTUP

Bab ini merupakan bagian akhir penelitian yang berisi antara lain:

kesimpulan dari seluruh penelitian, saran dan bagian akhir-akhir yang

19 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Berdasarkan penelitian-penelitian yang telah dilakukan oleh beberapa

peneliti dengan mengambil tema yang sama mengenai Good Corporate

Governance yang dikaitkan dengan variabel-variabel berbeda, berikut

beberapa penelitian sebelumnya antara lain:

Siti Mariam (2011) dalam skripsinya yang berjudul “Penerapan

Prinsip-Prinsip Good Corporate Governance (GCG) pada Bank Syariah

Muamalat Cabang Bogor dan Pengaruhnya Terhadap Kinerja Karyawan”

menyebutkan bahwa, prinsip GCG secara bersama-sama berpengaruh

signifikan terhadap kinerja karyawan sebesar 92,9%, tetapi dari prinsip

pertanggungjawaban tidak memiliki pengaruh terhadap kinerja karyawan.

Metode penelitian yang dilakukan secara kuantitatif dengan teknik

pengumpulan data melalui survey dan wawancara. Adapun teknik analisis

data melalui uji kualitas dan analisis regresi linear berganda.

Penelitian oleh Agus Setiawati dalam Jurnal Ekonomi dan Manajemen

Vol. 13 (1) 2016 yang berjudul “Pengaruh Mekanisme Good Corporete

Governance terhadap Kinerja Perbankan dengan Manajemen Risiko sebagai Variabel Intervening” juga menyebutkan bahwa terdapat pengaruh langsung

dan tidak langsung dari GCG terhadap kinerja perbankan melalui manajemen

resiko. Hal tersebut terlihat dari nilai uji t hitung sebesar 4.768 dengan

Hasil yang serupa juga didukung dengan adanya penelitian oleh Nur

Hasanah (2013) yang berjudul “Analisis Pengaruh Mekanisme Good

Corporate Governance dan Pengendalian Intern Terhadap Kinerja

Perbankan”. Dengan menggunakan analisis regresi berganda, mekanisme

Good Corporate Governance (Dewan Direksi, Dewan Komisaris, Komisaris

Independen dan Kepemilikan Manajerial) secara signifikan berpengaruh

terhadap kinerja perbankan yang diukur dengan profitabilitas (Return of

Asset).

Adapun penelitian oleh Indra Siswati dalam Jurnal Akuntansi

Multiparadigma Vol. 7, No. 2 Agustus 2016 yang berjudul “Implementasi

Good Corporate Governance pada Kinerja Bank Syariah” menunjukkan hasil

yang berbeda. Melalui metode explanatory research yang meneliti BUS di

Indonesia berjumlah 8 dengan metode purposive sampling menunjukkan hasil

bahwa penerapan GCG tidak berpengaruh terhadap kinerja BUS melalui uji

direct impact. Hal tersebut ditunjukkan oleh nilai signifikansi sebesar 0.398

atau nilai sig lebih dari 0.05.

Untuk variabel gaya kepemimpinan transformasional juga terdapat

beberapa perbedaan hasil penelitian, diantaranya penelitian Achmad Sani

Supriyanto dan Eka Afnan Troena (2012) yang berjudul “Pengaruh

Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Kepemimpinan

Transformasional, Kepuasan Kerja dan Kinerja Manajer (Studi di Bank Syariah Kota Malang)”. Dengan menggunakan teknik analisis data PLS

transformasional berpengaruh signifikan terhadap kinerja karyawan. Dengan

menggunakan sampel sebanayak 65 orang manajer dari Bank Syariah yang

ada di kota Malang nilai sig menunjukkan sebesar 0.027 atau kurang daro

0.05.

Penelitian yang dilakukan oleh Maulizar, Musnadi dan Yunus (2012)

yang berjudul ”Pengaruh Kepemimpinan Transaksional dan Kepemimpinan

Transformasional Terhadap Kinerja Karyawan pada Karyawan Bank

Syariah Mandiri Cabang Banda” juga menyebutkan bahwa gaya

kepemimpinan berpengaruh positif dan signifikan terhadap kinerja pegawai..

Hasil serupa juga terdapat dalam penelitian Dian Rakhmawati dan Susetyo

Darmanto (2014), Doddy Ardianto (2013) dan Emil Ryan Subhi dan Tri

Yuniati (2014)

Namun hasil berbeda ditunjukkan oleh penelitian Munazar R. Muarif

dkk (2015) yang berjudul “Gaya Kepemimpinan Transformasional, Budaya

Organisasi, Keterlibatan Kerja Pengaruhnya Terhadap Kinerja Karyawan

Bank Syariah Mandiri Cabang Manado”. Melalui teknik sampling jenuh,

metode Asosiatif dan analisis regresi berganda, didapatkan hasil bahwa gaya

kepemimpinan transformasional tidak berpengaruh signifikan terhadap

kinerja karyawan. Hal tersbut terlihat dari nilai t hitung (1.231) < t tabel

(1.686) dan nilai signifikansinya sebesar 0.227 atau lebih besar dari 0.005.

Untuk variabel self efficacy juga terdapat perbedaan hasil penelitian,

salah satunya penelitian yang dilakukan oleh Nur Azizah Khumairoh (2016)

terhadap Organizational Citizenship Behavior pada BMT Beringharjo

Yogyakarta”. Penelitian tersebut menggunakan pendekatan kuantitatif dan

menggunakan uji regresi linier berganda dimana hasil penelitian

menyebutkan bahwa secara simultan maupun parsial self efficacy

berpengaruh terhadap OCB. Karyawan yang mampu menampilkan perilaku

OCB disebut dengan karyawan yang baik (good citizen).

Penelitian Sina Mauludi (2015) yang berjudul “Pengaruh Pelatihan

Efikasi diri terhadap Peningkatan Optimisme Pencapaian Target pada

Karyawan di Perbankan Syariah BDS (Barokah Dana Sejahtera)

Yogyakarta” juga menunjukkan hasil yang sama. Metode penelitian yang

digunakan adalah eksperimen dengan desain the one group pretest and

postest design dan metode analisisnya dengan teknik statistik wilcoxon

menyimpulkan bahwa terdapat hubungan positif dan signifikan antara efikasi

diri dengan peningkatan optimisme pencapaian target karyawan di bagian

pemasaran.

Penelitian Nailul Fajriah dan Marcham Darokah (2016) yang berjudul

“Pengaruh Efikasi Diri dan Persepsi Iklum Organisasi terhadap Kinerja

dengan Employee Engagement sebagai Variabel Mediator pada Karyawan

BMT BIF Yogyakarta” juga menunjukkan hasil bahwa efikasi diri

berpengaruh secara signifikan terhadap kinerja baik secara langsung maupun

yang dimediasi oleh employee engagement. Efikasi diri memiliki peranan

langsung terhadap kinerja dengan koefisien jalur sebesar 0.440 dan nilai P

Adapun penelitian Martin Hosea (2009) yang berjudul “Pengaruh

Locus of Control dan Efikasi Diri terhadap Kinerja Karyawan pada PT Intan Kaca” dengan menggunakan metode analisa korelatif kuantitatif

menunjukkan hasil bahwa efikasi diri mempengaruhi kinerja karyawan,

meskipun hanya sedikit, yaitu sebesar 18,7%.

Namun pada penelitian Reijeng Tabara (2015) yang berjudul

“Peningkatan Kinerja Sumber Daya Manusia Berbasis Teamwork Behavior

Melalui Komitmen Normatif dan Efikasi Diri (Studi pada Dinas Kesehatan Kabupaten Konawe Utara, Sulawesi Tenggara)” menunjukkan hasil yang

beda. Melalui model analisis SEM (Structural Equation Modelling) dengan

menggunakan smart PLS (Partial Least Square) sebagai alat bantu

analisisnya, hasil penelitian menunjukkan bahwa efikasi diri tidak

berpengaruh terhadap kinerja SDM.

Perbedaan penelitian yang dilakukan penulis dengan penelitian

lainnya yaitu terdapat kombinasi variabel yang belum di bahas dalam

penelitian-penelitian sebelumnya yang meneliti tentang penerapan

prinsip-prinsip Good Corporate Governance (GCG), kepemimpinan transformasional

dan self efficacy terhadap kinerja karyawan. Hal itulah yang juga menjadi

alasan penulis untuk meneliti tentang variabel-variabel tersebut.

Untuk memudahkan pembaca dalam memahami penelitian terdahulu,

Tabel.2.1 unsur dari sifat nabi. Riyan

Kuantitatif Prinsip GCG

Kayu Brumbung

(2016) Organisasi Terhadap

B. Kerangka Teori 1. Kinerja Karyawan

a. Definisi Kinerja Karyawan

Istilah kinerja berasal dari kata Job Performance atau Actual

Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai

oleh seseorang). Pengertian kinerja (prestasi kerja) adalah hasil kerja

secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang

diberikan kepadanya. Adapun faktor yang mempengaruh pencapaian

kerja adalah kemampuan (ability) dan faktor motivasi (motivation)

(Mangkunegara, 2004: 67).

Wibowo (2010:7) menambahkan bahwa kinerja sebenarnya

mempunyai makna yang lebih luas, bukan hanya hasil kerja, tetapi

termasuk bagaimana proses pekerjaan berlangsung. Wibowo (2010:

81) memandang kinerja sebagai suatu proses tentang bagaimana

pekerjaan berlangsung untuk mencapai hasil kerja namun, hasil

pekerjaan itu sendiri juga menunjukkan kinerja. Kinerja pada intinya

adalah tentang apa yang dikerjakan dan bagaimana cara

mengerjakannya. Menurut Fattah (2014:12), kinerja seorang

pegawai/karyawan adalah hasil atau keluaran (outcomes) dari sebuah

pekerjaan yang ditugaskan dalam suatu organisasi/intitusi.

Menurut Hikman (1990) dalam Usman (2010:487), kinerja

ada dalam organisasi tersebut. Lebih spesifik Usman (2010:489)

menyimpulkan bahwa kinerja adalah produk yang dihasilkan oleh

seorang pegawai dalam satuan waktu yang telah ditentukan dengan

kriteria tertentu pula. Produknya dapat berupa layanan jasa dan

barang, satuan waktu yang ditentukan bisa satu tahun, dua tahun,

bahkan lima tahun atau lebih.

Jadi, dapat disimpulkan bahwa kinerja karyawan merupakan

hasil kerja (outcomes) dan selama proses dari pekerjaan itu sendiri

berlangsung yang dinilai baik secara kualitas maupun secara kuantitas

serta yang ingin dicapai karyawan sesuai dengan apa yang menjadi

tanggung jawabnya.

b. Faktor-faktor yang Mempengaruhi Kinerja

Menurut Subhi (2014:6-7), faktor-faktor yang mempengaruhi

pencapaian kinerja adalah faktor kemampuan (ability) dan faktor

motivasi (motivation).

1) Faktor Kemampuan

Secara psikologis, kemampuan (ability) terdiri dari

kemampuan potensi (IQ) dan kemampuan reality (knowledge +

skill). Artinya karyawan yang memiliki IQ diatas rata-rata

(IQ:110-120) dengan pendidikan yang memadai untuk jabatannya dan

terampil dalam mengerjakan pekerjaan sehari-hari, maka manajer

akan lebih mudah mencapai kinerja yang diharapkan. Oleh karena

dengan keahliannya (the right man in the right place, the right man

on the right job).

2) Faktor Motivasi

Motivasi terbentuk dari sifat (attitude) seorang karyawan

dalam menghadapi situasi (situation) kerja. Motivasi merupakan

kondisi yang menggerakkan diri karyawan yang terarah untuk

mencapai tujuan organisasi (tujuan kerja).

c. Tujuan dan Manfaat Penilaian Kinerja

Tujuan utama dari penilaian kinerja adalah menghasilkan

informasi yang akurat dan otentik tentang perilaku dan kinerja

anggota-anggota. Menurut Simamora (2001:423) dalam Subhi

(2014:7-8), semakin akurat dan otentik informasi yang dihasilkan oleh

sistem penilaian kinerja semakin besar potensi nilainya bagi

organisasi.

Adapun manfaat penilaian kinerja adalah:

1) Perbaikan prestasi kerja atau kinerja

Umpan balik pelaksanaan kerja memungkinkan karyawan,

manajer dan departemen personalia dapat memperbaiki

kegiatan-kegiatan mereka untuk meningkatkan prestasi.

2) Penyesuaian-penyesuaian kompensasi

Evaluasi prestasi kerja membantu para pengambil

keputusan dalam menentukan kenaikan upah, pemberian bonus dan

3) Keputusan-keputusan penempatan

Promosi dan transfer biasanya didasarkan atas prestasi kerja

atau kinerja masa lalu atau antisipasinya.

4) Perencanaan kebutuhan latihan dan pengembangan

Prestasi kerja atau kinerja yang jelek mungkin menunjukkan

perlunya latihan. Demikian pula sebaliknya, kinerja yang baik

mungkin mencerminkan potensi yang harus dikembangkan.

5) Perencanaan dan pengembangan karir

Umpan balik prestasi mengarahkan keputusan-keputusan

karir, yaitu tentang jalur karir tertentu yang harus diteliti.

6) Mendeteksi penyimpangan proses staffing

Prestasi kerja yang baik atau buruk mencerminkan kekuatan

atau kelemahan prosedur staffing departemen personalia.

7) Melihat ketidakakuratan informasional

Prestasi kerja yang jelek mungkin menunjukkan

kesalahan-kesalahan dalam informasi analisis jabatan, rencana sumber daya

manusia atau komponen-komponen lain system informasi

manajemen personalia. Menggantungkan pada informasi yang tidak

akurat dapat menyebabkan keputusan-keputusan personalia tidak

tepat.

Prestasi kerja yang jelek mungkin merupakan tanda

kesalahan dalam desain pekerjaan. Penilaian prestasi membantu

diagnosa kesalahan-kesalahan tersebut.

9) Menjamin kesempatan kerja yang adil

Penilaian prestasi yang akurat akan menjamin

kputusan-keputusan penempatan internal diambil tanpa diskriminasi.

10) Melihat tantangan-tantangan

Kadang-kadang prestasi seseorang dipengaruhi oleh

faktor-faktor diluar lingkungan kerja, seperti keluarga, kesehatan, dan

masalah-masalah pribadi lainnya.

2. Model Good Corporate Governance (GCG) Perbankan Syariah di Indonesia

a. Pengertian Good Corporate Governance (GCG)

Good Corporate Governance (GCG) merupakan sistem yang

mengatur dan mengendalikan perusahaan, serta menciptakan nilai

tambah (value added) untuk semua stakeholder (Monks, 2003) dalam

(Kaihatu, 2006:2). Ernawan (2011:178) menambahkan, GCG

merupakan proses pengelolaan perusahaan dalam suatu negara dengan

melibatkan berbagai pihak yang berkepentingan (stakeholders) serta

penggunaan sumber daya dengan cara yang sesuai dengan

prinsip-prinsip keadilan, efisiensi, transparansi, dan akuntabilitas.

Good Corporate Governance (GCG) juga diartikan sebagai tata

dan berkarya yang juga merupakan wujud dari penerimaan akan

pentingnya suatu perangkat peraturan atau tata kelola yang baik untuk

mengatur hubungan, fungsi dan kepentingan berbagai pihak dalam

urusan bisnis maupun pelayanan publik (Azlina dan Amelia, 2014:35).

Endraswati (2006:10) menambahkan pengertian Good Corporate

Governance sebagai sistem yang mengatur, mengelola dan mengawasi

proses pengendalian usaha, menaikkan nilai saham, sekaligus sebagai

bentuk perhatian kepada stakeholders, yang terdiri dari karyawan,

supplier, kreditor dan masyarakat sekitar. Good Corporate Governance

juga berusaha menjaga keseimbangan diantara pencapaian tujuan

ekonomi dan tujuan masyarakat. Tantangan dalam Corporate

Governance adalah mencari cara untuk memaksimumkan penciptaan

kesejahteraan yang tidak membebankan biaya yang tidak pantas kepada

pihak ketiga atau masyarakat luas.

Atas dasar itulah menurut Umar Chapra dan Ahmed dalam

(Mariam,2011:19), penerapan Good Corporate Governance (dhawabith

idaart al muassasat) yang baik sangat dibutuhkan untuk memenuhi

kepentingan semua stakeholders secara adil. Hal tersebut antara lain

karena GCG dimaksudkan untuk mengatur hubungan-hubungan antara

berbagai pihak yang berkepentingan (stakeholders) dan mencegah

terjadinya kesalahan-kesalahan signifikan dalam strategi perusahaan

dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat

b. Prinsip Dasar Good Corporate Governance

GCG diperlukan untuk mendorong terciptanya pasar yang

efisien, transparan dan konsisten dengan peraturan

perundang-undangan. Penerapan GCG perlu didukung oleh tiga pilar yang saling

berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia

usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk

dan jasa dunia usaha (Zarkasyi, 2008:36-37).

Prinsip dasar yang harus dilaksanakan oleh masing-masing pilar

adalah:

1) Negara dan perangkatnya menciptakan peraturan

perundang-undangan yang menunjang iklim usaha yang sehat, efisien dan

transparan, melaksanakan peraturan perundang-undangan dan

penegakan hukum secara konsisten (consistent law enforcement).

2) Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai

pedoman dasar pelaksanaan usaha.

3) Masyarakat sebagai pengguna produk dan jasa dunia usaha serta

pihak yang terkena dampak dari keberadaan perusahaan,

menunjukkan kepedulian dan melakukan kontrol sosial (social

control) secara obyektif dan bertanggungjawab.

c. Asas, Batasan dan Prinsip-Prinsip Good Corporate Governance

Menurut UU, perbankan syariah dalam melakukan kegiatan

usahanya harus berasaskan prinsip syariah, demokrasi ekonomi, dan

dimaksudkan antara lain kegiatan usaha yang didalamnya tidak

mengandung unsur riba, maisir, gharar, haram, dan zalim. Kegiatan

usaha yang berasaskan demokrasi ekonomi ialah kegiatan ekonomi

syariah yang mengandung nilai keadilan, kebersamaan, pemerataan dan

kemanfaatan. Sedangkan pinsip kehati-hatian ialah pedoman

pengelolaan bank yang wajib dianut guna mewujudkan perbankan yang

sehat, baik dan efisien sesuai dengan ketentuan perundang-undangan

(Abdullah, 2010:86).

Adanya kewajiban bank dalam melaksanakan kegiatan usahanya

dengan berpedoman pada prinsip-prinsip Good Corporate Governance

(GCG) sebagaimana tertuang dalam Peraturan Bank Indonesia No:

8/4/PBI/2006 bab I ketentuan umum (pasal 1 angka 6) juga menjadi

dasar pelaksanaan Good Corporate Governance (GCG) bagi perbankan

syariah.

Dalam Peraturan Bank Indonesia (PBI) No.11/33/PBI/2009

tentang pelaksanaan Good Corporate Governance bagi Bank Umum

Syariah dan Unit Usaha Syariah menjabarkan prinsip-prinsip GCG

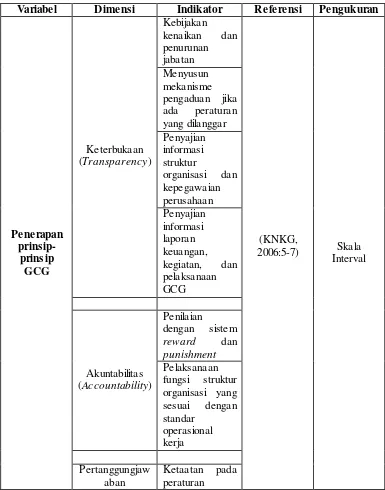

yang terdiri dari :

1) Transparency (Transparansi), yaitu perusahaan harus menyediakan

informasi yang material dan relevan dengan cara diakses dan

difahami oleh pemangku kepentingan. Pedoman pelaksanaannya

a) Perusahaan harus menyediakan informasi tepat waktu, jelas,

akurat dan dapat diperbandingkan serta mudah diakses oeh

pemangku kepentingan sesuai haknya.

b) Informasi yang harus diungkapkan meliputi, tetapi tidak

terbatas pada visi, misi, sasaran usaha dan strategi perusahaan,

kondisi keuangan, susunan dan kompensasi pengurus,

pemegang saham pengendali, kepemilikan saham oleh anggota

direksi dan anggota dewan komisaris beserta anggota

keluarganya dalam perusahaan lainnya, sisitem manajemen

resiko, sistem pengawasan dan sistem pengendalian internal,

sistem dan pelaksanaan GCG serta tingkat kepatuhannya, dan

kejadian penting yang dapat mempengaruhi perusahaan.

c) Prinsip keterbukaan yang dianut tidak mengurangi kewajiban

untuk memenuhi ketentuan kerahasiaan perusahaan sesuai

dengan peraturan perundang–undangan, rahasia jabatan, dan

hak pribadi.

d) Kebijakan perusahaan harus tertulis dan secara proporsional

dikomunikasikan kepada pemangku kepentingan.

2) Accountability (akuntabilitas), yaitu perusahaan harus

mempertanggungjawabkan .kinerjanya secara transparan dan

wajar. Pedoman pelaksanaannya antara lain :

a) Perusahaan harus menetapkan rincian tugas dan tanggungawab

jelas dann selaras dengan visi, misi, nilai–nilai perusahaan

(corporate values), dan strategi perusahaan.

b) Perusahaan harus meyakini bahwa semua organ perusahaan

dan semua pegawai mempunyai kemampuan sesuai dengan

tugas, tanggung jawab, dan perannya dalam pelaksanaan GCG.

c) Perusahaan harus memastikan adanya sistem pengendalian

internal yang efektif dalam pengelolaan perusahaan.

d) Perusahaan harus memiliki ukuran kinerja untuk semua jajaran

perusahaan yang konsisten dengan sasaran usaha perusahaan,

serta memiliki sistem penghargaan dan sangsi (reward and

punishment system)

e) Dalam melaksanakan tugas dan tanggungjawabnya, setiap

organ perusahaan dan semua pegawai harus berpegangpada

etika bisnis dan pedoman perilaku (code of conduct) yang telah

disepakati.

3) Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan)

di dalam pengelolaan perusahaan terhadap prinsip korporasi yang

sehat serta peraturan perundangan yang berlaku. Pedoman

pelaksanaannya antara lain sebagai berikut :

a) Organ perusahaan harus berpegang pada prinsip kehati–hatian

dan memastikan kepatuhan terhadap peraturan perundang–

b) Perusahaan harus melaksanakan tanggung jawab sosial dengan

antara lain peduli terhadap masyarakat dan kelestarian

lingkungan terutama disekitar perusahaan dengan membuat

perencanaan dan pelaksanaan yang memadai.

4) Independency (kemandirian), yaitu suatu keadaan dimana

perusahaan dikelola secara profesional tanpa benturan kepentingan

dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai

dengan peraturan dan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat. Pedoman pelaksanaannya

antara lain sebagai berikut :

a) Masing-masing organ perusahaan menghindari terjadinya

dominasi oleh pihak manapun, tidak terpengaruhi oleh

kepentingan tertentu, bebas dari benturan kepentingan (conflic

of interest) dan dari segala pengaruh atau tekanan, sehingga

pengambilan keputusan dapat dilakukan secara obyektif.

b) Masing-masing organ perusahaan harus melaksanakan fungsi

dan tugasnya sesuai dengan anggaran dasar peraturan

perundang-undangan, tidak saling mendominasi dan atau

melempar tanggungjawab antara satu dengan yang lainnya.

5) Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan

setara di dalam memenuhi hak-hak stakeholder yang timbul

berdasarkan perjanjian serta peraturan perundang-undangan yang

a) Perusahaan harus memberikan kesempatan kepada pemangku

kepentingan utnuk memberi masukan dan menyampaikan

pendapat bagi kepentingan perusahaan serta membuka akses

terhadap informasi sesuai dengan prinsip transparasi dalam

lingkup kedudukan masing–maisng.

b) Perusahaan harus memberikan perlakuan yang setara dan wajar

kepada pemangku kepentingan sesuai dengan manfaat dan

kontribusi yang diberikan kepada perusahaan.

c) Perusahaan harus memberikan kesempatan yang sama dalam

penerimaan pegawai, berkarir, dan melaksanakan tugasnya

secara profesional tanpa membedakan suku, agama, ras,

golongan, gender, dan kondisi fisik.

d. Manfaat Good Corporate Governance (GCG)

Manfaat yang diperoleh dengan penerapan GCG merupakan

salah satu tolak ukur bahwa penerapan GCG itu sendiri berhasil.

Berikut beberapa manfaat dari penerapan GCG (Violita dan

Mustamu,2016:109):

1) Memperlancar proses pengambilan keputusan, meningkatkan

efisiensi dan menciptakan budaya kerja yang lebih sehat pada

perusahaan sehingga kinerja perusahaan akan mengalami

peningkatan.

2) Dapat meminimalkan tindakan penyalahgunaan wewenang oleh

3) Nilai perusahaan di mata investor akan meningkat kepercayaan

mereka kepada pengelolaan perusahaan tempat mereka berinvestasi

semakin meningkat.

4) Motivasi dan kepuasan kerja karyawan akan meningkat.

Peningkatan ini dalam tahap seanjutnya tentu akan meningkatkan

produktivitas dan rasa memiliki terhadap perusahaan.

5) Meningkatkan kualitas laporan keuangan perusahaan.

3. Kepemimpinan Transformasional

a. Konsep dan Definisi Kepemimpinan Transformasional

Pada dasarnya istilah transformasional berasal dari kata “to

transform”, yang berarti mentransformasikan atau mengubah sesuatu

hal menjadi berbeda dengan sebelumnya. Misalnya mentransformasikan

visi menjadi kenyataan, misi menjadi program. Karena itu transformasi

mengandung makna sifat-sifat yang dapat mengubah sesuatu menjadi

bentuk lain misalnya motif berprestasi menjadi prestasi riil.

Dengan demikian, kepemimpinan transformasional terdiri dari

dua kata. Yaitu kepemimpinan dan transformasional. Kepemimpinan

adalah gaya (cara atau teknik=gaya) yang digunakan pemimpin dalam

mempengaruhi pengiut atau bawahannya dalam melakukan kerjasama

untuk mencapai tujuan yang telah ditentukan. Sedangakn

transformasional adalah mengubah sesuatu hal menjadi bentuk lain.

Jadi, kepemimpinan transformasional adalah merubah pengikut (SDM)

Bass dalam Gibson dkk. (1997:86), menyatakan bahwa

kepemimpinan transformasional adalah kemampuan untuk memberi

inspirasi dan memotivasi para pengikut untuk mencapai hasil-hasil yang

lebih besar dari pada yang direncanakan secara orisinil dan untuk

imbalan internal. Dengan mengungkapkan suatu visi, pemimpin

tansformasional membujuk para pengikut untuk bekerja keras mencapai

sasaran yang digambarkan. Visi pemimpin memberikan motivasi bagi

pengikut untuk bekerja keras yakni memberikan penghargaan kepada

diri sendiri.

Kepemimpinan transformasional (transformational leadership)

adalah perspektif kepemimpinan yang menjelaskan bagaimana

pemimpin mengubah tim atau organisasi dengan menciptakan,

mengomunikasikan, dan membuat model visi untuk organisasi atau unit

kerja dan memberi inspirasi pekerja untuk berusaha mencapai visi

tersebut (Wibowo, 2015:301).

Menurut Burns (1978, dalam Yukl, 1994 :296, dalam Siswanto

dan Sucipto, 2008:199) menjelaskan kepemimpinan transformasional

sebagai sebuah proses yang padanya para pemimpin dan pengikut

saling menaikkan diri ke tingkat moralitas dan motivasi yang lebih

tinggi. Para pemimpin tersebut mencoba menimbulkan kesadaran dari

para pengikut dengan menyerukan cita-cita yang lebih tinggi dan