STRATEGI PEMASARAN PEMBIAYAAN

KPR SYARIAH BERSUBSIDI

BAGI MASYARAKAT BERPENGHASILAN RENDAH

DI PT BTN SYARIAH KANTOR CABANG SURABAYA

PERIODE 2013-2016

SKRIPSI

Oleh:

SAFTAHUL KHOIROT

NIM: C74213150

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITASI ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 7

C. Rumusan Masalah ... 9

D. Kajian Pustaka... 9

E. Tujuan Penelitian ... 15

F. Manfaat Penelitian ... 15

G. Definisi Operasional ... 17

H. Metode Penelitian ... 18

I. Sistematika Pembahasan ... 22

BAB II KAJIAN TEORITIS ... 23

A. Strategi Pemasaran... 23

1. Konsep Pemasaran Syariah ... 23

2. Pengertian Strategi Pemasaran... 26

ix

B. KPR Syariah Bersubsidi ... 36

1. Pengertian Pembiayaan KPR Syariah Bersubsidi ... 36

2. Rukun dan Syarat Pembiayaan KPR Syariah Bersubsidi ... 41

3. Manfaat Pembiayaan KPR Syariah Bersubsidi ... 43

4. Keunggulan KPR Syariah ... 44

C. Masyarakat Berpenghasilan Rendah ... 47

D. Bank Syariah ... 48

1. Pengertian Bank Syariah ... 48

2. Prinsip-Prinsip Operasional ... 49

3. Jenis-Jenis Produk ... 51

BAB III DATA PENELITIAN ... 53

A. Profil Bank BTN Syariah ... 53

1. Latar Belakang Lahirnya ... 53

2. Visi dan Misi ... 55

3. Produk dan Aplikasi Akad ... 57

B. Strategi Pemasaran... 65

C. Strategi Pemasaran Bersubsidi bagi Masyarakat Berpenghasilan Rendah ... 72

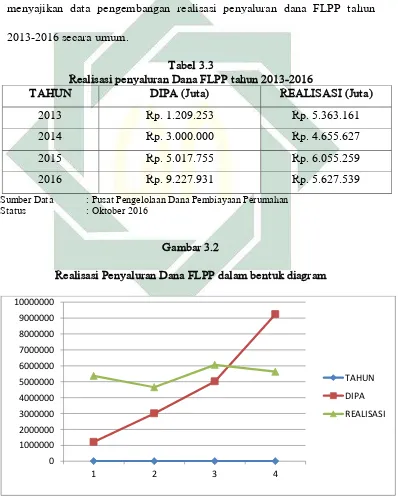

D. Data Pengembangan Realisasi Penyaluran Dana FLPP tahun 2013-2016 ... 73

BAB IV ANALISIS DATA ... 74

A. Strategi Pemasaran yang dilakukan oleh BTN Syariah KCP Surabaya terhadap Pembiayaan KPR Syariah Bersubsidi Bagi Masyarakat Berpenghasilan Rendah ... 74

x

C. Kendala-Kendala yang dihadapi oleh BTN Syariah KCP Surabaya dalam proses pemasaran KPR Syariah Bersubsidi bagi Masyarakat

Berpenghasilan Rendah ... 77

BAB V PENUTUP... 79

A. Kesimpulan ... 79

B. Saran ... 80

DAFTAR PUSTAKA ... 82

xi

DAFTAR TABEL

Tabel Halaman

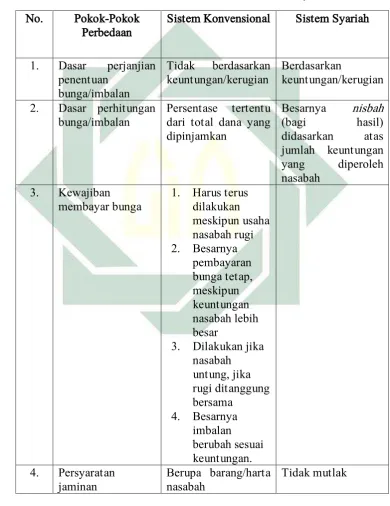

2.1 perbedaan Sistem Konvensional dan Sistem Syariah ... 49

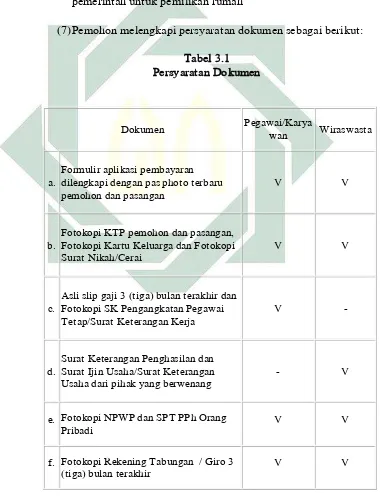

3.1 persyaratan Dokumen ... 59

3.2 Batasan Harga Jual Rumah Sejahtera Tapak ... 68

xii

DAFTAR GAMBAR

Gambar Halaman

3.1 Struktur Organisasi Personalia ... 65

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan syariah merupakan suatu sistem perbankan yang

pelaksanaannya berdasarkan hukum Islam. Kehadiran Bank Syariah

ternyata tidak hanya dilakukan oleh masyarakat muslim, akan tetapi juga

bank milik non muslim. Sama halnya dengan bank konvensional, bank

syariah juga menawarkan nasabah dengan beragam produk perbankan.

Hanya saja bedanya dengan bank konvensional adalah dalam hal penentuan

harga, baik terhadap harga jual maupun belinya. Produk-produk yang

ditawarkan sudah tentu sangat Islami, termasuk dalam pemberian

pelayanan kepada nasabah. Kegiatan usaha yang utama dari suatu bank

adalah penghimpunan dan penyaluran dana. Penyaluran dana dengan tujuan

untuk memperoleh penerimaan akan dapat dilakukan apabila dana telah

dihimpun. Penghimpunan dana dari masyarakat perlu dilakukan dengan

cara-cara tertentu sehingga efisien dan dapat disesuaikan dengan rencana

penggunaan dana tersebut.1

Dari sudut pandang analisis konsumen, strategi pemasaran

(marketing strategy) adalah desain implementasi, dan kontrol rencana

untuk memengaruhi pertukaran demi mencapai tujuan organisasi. Dalam

pasar konsumsi, strategi pemasaran biasanya didesain untuk meningkatkan

1

2

kemungkinan konsumen atas rasa memiliki perasaan dan pikiran yang

condong terhadap produk, jasa, dan merek tertentu, dan mereka akan

mencoba dan membeli secara ulang. Strategi pemasaran melibatkan

pengembangan dan penyajian motivasi pemasaran secara langsung pada

target terpilih untuk memengaruhi hal yang mereka pikirkan, cara mereka

merasa, dan yang hal mereka lakukan. Oleh karena itu, strategi pemasaran

harus dikembangkan, diimplementasikan, dan diubah berdasarkan

penelitian dan analisis konsumen.2

Dalam buku Marketing Bank Syariah karangan Hasan integrasi

konsep pemasaran yang dimaksud yakni3: (1) Konsep Produksi,

memusatkan pada perhatian usaha-usaha untuk mencapai efisiensi produksi

yang tinggi. Konsumen menyukai produk yang tersedia dibanyak tempat

dan terjangkau oleh kemampuan finansialnya, (2) Konsep Produk,

dikembangkan atas dasar keinginan konsumen, realitas pasar menunjukkan

bahwa konsumen menyukai produk yang berkualitas dan prestise yang

baik, (3) Konsep Penjualan, mengacu pada konsep good selling service,

yaitu kemampuan melayani pelanggan dengan baik dan purnajual, seller

semacam ini membuka kesempatan menjual di masa depan. Dalam praktik

bisnis, konsumen hanya akan membeli produk dari perusahaan yang

menyediakan waktu dan tenaga untuk melayani dengan baik, (4) Konsep

Kemasyarakatan, konsep ini meyakini bahwa tugas perusahaan adalah

2

J. Paul peter dan Jerry C. Olson, Perilaku Konsumen dan Strategi Pemasaran, (Jakarta: Salemba Empat, 2014), 12.

3

3

memuaskan kebutuhan dan keinginan konsumen serta mempertahankan

kesejahteraan perusahaan, (5) Konsep Pemasaran Hubungan, merupakan

praktik untuk membangun hubungan jangka panjang yang memuaskan

mitra bisnis seperti pelanggan, pemasok, penyalur, untuk hubungan bisnis

dalam jangka waktu yang panjang. Hasil pemasaran hubungan yang paling

utama untuk pengembangan jaringan pemasaran.

Bagi masyarakat Indonesia rumah merupakan cerminan dari pribadi

manusianya, baik itu secara perorangan maupun dalam suatu kesatuan dan

kebersamaan dengan lingkungan alamnya. Permasalahan perumahan dan

pemukiman merupakan sebuah isu utama yang selalu menjadi primadona

dari dulu hingga sekarang. Permasalahan perumahan dan pemukiman

merupakan sebuah permasalahan yang berlanjut dan bahkan akan terus

meningkat, seirama dengan pertumbuhan penduduk, dinamika

kependudukan, dan tuntutan-tuntutan sosial ekonomi yang makin

berkembang. Karena itu, usaha untuk mendapatkan rumah saat ini tidak

hanya dilakukan secara tunai, tetapi juga dengan kegiatan pembiayaan.

KPR (Kredit Pemilikan Rumah) merupakan salah satu jenis layanan yang

diberikan bank kepada para nasabah yang berharap mendapatkan pelayanan

untuk mendapatkan pinjaman dalam pemberian pembiayaan perumahan.

KPR muncul karena adanya kebutuhan yang tinggi dikalangan masyarakat

untuk dapat memiliki rumah tanpa diimbangi dengan peningkatan daya beli

4

yang dikeluarkan oleh bank konvensional. Akan tetapi, seiring dengan

berkembangnya juga banyak dilakukan oleh perbankan syariah.4

Di sisi lain pemerintah berkewajiban untuk melaksanakan

pembangunan perumahan dengan jumlah kebutuhan akan rumah yang terus

meningkat dengan harga yang terjangkau oleh masyarakat yang

berpenghasilan rendah dengan tetap memperhatikan persyaratan umum

bagi pembangunan rumah yang sehat, layak dan aman. Maka dari itu

pemerintah melalui perbankan merencanakan program pembiayaan murah

yang memang ditujukan bagi masyarakata berpenghasilan rendah, yaitu

dengan menggunakan program Fasilitas Likuiditas Penyaluran Perumahan

(FLPP) atau KPR bersubsidi dari Kementerian Perumahan Rakyat

(KEMENPERA).

Pembiayaan Kredit Pemilikan Rumah (KPR) Syariah bersubsidi

merupakan produk yang dimiliki oleh BTN Syariah, yang dikenal dengan

“KPR BTN Sejahtera Tapak iB”. Kriteria rumah bersubsidi yaitu Luas Tanah kurang dari 60 M2, Luas Bangunan tidak sama dengan 36 M2 , air

sehat sama dengan air sumur, dan Listrik 900 KW.5 Syarat-syarat rumah

MBR yaitu suku bunga rendah dan cicilan ringan dan tetap sepanjang

jangka waktu kredit, dan beberapa keunggulan seperti suku bunga 5 %

fixed sepanjang jangka waktu pembiayaan, proses cepat dan mudah, uang

muka mulai dari 5 % - 10 %, jangka waktu maksimal sampai dengan 20

4 Mohamad Heykal, “Analisis Tingkat Pemahaman KPR Syariah Pada Bank Syariah di Indonesia Studi Pendahuluan”, Jurnal Binus Business Review, No. 2, Vol. 5 (November), 1.

5

5

tahun, perlindungan asuransi jiwa dan asuransi kebakaran, memiliki

jaringan kerjasama yang luas dengan developer di seluruh wilayah

indonesia. Syarat-syarat pengajuan KPR bagi MBR yaitu:6

1. WNI dan berdomisili di Indonesia

2. Telah berusia 21 tahun atau telah menikah

3. Pemohon maupun pasangan (suami/istri) belum memiliki rumah dan

belum pernah menerima subsidi pemerintah untuk pemilikan rumah

4. Gaji/penghasilan pokok tidak melebihi:

a. Rp 4 juta untuk Rumah Sejahtera Tapak

b. Rp 7 juta untuk Rumah Sejahtera Susun

c. Atau maksimal gaji/penghasilan pokok sesuai ketentuan

pemerintah

5. Memiliki masa kerja atau usaha minimal 1 tahun

6. Memiliki NPWP dan SPT Tahunan pph orang pribadi sesuai

perundang-undangan yang berlaku

7. Menandatangani Surat Pernyataan di atas materai

KPR bersubsidi ini dapat membantu masyarakat berpenghasilan

rendah atau menengah kebawah untuk mendapatkan rumah milik mereka

sendiri, program KPR bersubsidi merupakan program rumah murah

sehingga pemerintah dalam memenuhi kebutuhan akan rumah bagi

masyarakat berpenghasilan rendah ini pemerintah memberikan subsidi

dengan cara bekerjasama dengan bank pelaksana program ini yang ada di

6

6

Indonesia untuk memberikan pembiayaan dengan uang muka dan cicilan

yang ringan serta margin yang rendah dan tetap selama masa pengembalian

pembiayaan.

Bank Tabungan Negara (BTN) Syariah merupakan unit usaha syariah

milik Bank Tabungan Negara (BTN) konvensional merupakan salah satu

bank pelaksana yang ikut mendukung program FLPP yang dicanangkan

oleh KEMENPERA dan mendapatkan penghargaan Bank Syariah Terbaik

Pertama menurut KEMENPERA yang sukses melaksanakan program KPR

Syariah bersubsidi yang ditujukan bagi masyarakat berpenghasilan rendah

atau masyarakat menengah bawah untuk memiliki rumah sebagai tempat

bernaung yang layak.

Berdasarkan kondisi demikian, maka keberhasilan dalam

menyalurkan pembiayaan KPR bersubsidi salah satunya ditentukan oleh

pemasaran. Dan yang akhirnya memotivasi penulis untuk lebih jauh

mengetahui strategi pemasaran seperti apa yang diterapkan BTN Syariah

bersubsidi ini agar tersalurkan serta dapat dinikmati dengan baik oleh

masyarakat berpenghasilan rendah untuk memiliki rumah layak milik

mereka sendiri. Maka dari itu, penulis ingin melakukan penelitian

mengenai hal tersebut yang dituangkan dalam penulisan sebuah skripsi

yang berjudul: “STRATEGI PEMASARAN PEMBIAYAAN KPR SYARIAH BERSUBSIDI BAGI MASYARAKAT BERPENGHASILAN

RENDAH DI PT BTN SYARIAH KANTOR CABANG SURABAYA

7

B. Identifikasi dan Batasan Masalah

Dari latar belakang di atas, oleh karena itu penulis perlu untuk

mengidentifikasi yang terjadi pada isi kandungan penelitian yang dilakukan

agar dapat menemukan jawaban atas permasalahan tersebut. Pada Fasilitas

Likuiditas Pembiayaan Perumahan (FLPP) merupakan salah satu program

pemerintah untuk meringankan bagi masyarakat yang berpenghasilan

rendah ingin memiliki rumah. Melalui perbankan calon nasabah diberikan

banyak kemudahan dan keringanan dalam mengajukan pembiayaan KPR

yang bersubsidi dibandingkan dengan KPR non subsidi. Maka dapat ditarik

beberapa masalah dalam penerapan KPR bersubsidi yang cenderung tidak

mencapai target yaitu: 7

1. Sulitnya menyediakan uang muka bagi MBR yaitu 5 % - 10 %

2. Lokasi rumah subsidi berada di pinggiran kota

3. Sulitnya mencari lahan yang mudah terjangkau dari sisi ekonomisnya

untuk dibangun perumahan yang bersubsidi.

Berdasarkan kondisi tersebut yang akhirnya mempengaruhi

penyaluran KPR bersubsidi yang cenderung tidak mencapai target.

KEMENPERA merupakan pelaksana program sejuta rumah rakyat dan

penyedia 603.516 rumah murah untuk masyarakat berpenghasilan rendah

(MBR) pada 2015. Namun pelaksanaannya diperpanjang hingga 2016

akibat beragam hambatan pembiayaan dan pengadaan lahan. Pemerintah

7

8

mengantongi anggaran Rp 5,1 triliun untuk pelaksanaan program. Namun,

dana tersebut sudah terserap habis pada juli 2015 untuk membiayai sekitar

76 ribu rumah MBR. Sebab kehabisan dana, skema pembiayaan lain akan

disusun dan program dilanjutkan pada tahun anggaran 2016 dengan

menggunakan pola subsidi selisih angsuran atau selisih bunga (SSB). Pada

2016, pemerintah telah menganggarkan dana sebesar Rp 9,27 triliun untuk

KPR FLPP dan subsidi selisih suku bunga sebesar Rp 2 triliun dan bantuan

uang muka (BUM) sebesar Rp 1,2 triliun dari APBN. 8

Dari masalah tersebut dapat mengganggu sebuah proses pemasaran

perumahan yang bersubsidi dilakukan bank pelaksana yaitu dalam hal ini

pada BTN Syariah untuk meningkatkan penyaluran KPR bersubsidi yang

diperuntukkan bagi masyarakat berpenghasilan rendah.

Batasan masalah di atas yaitu untuk menghindari meluasnya

pembahasan pada penelitian ini yang dilakukan oleh penulis, jadi penulis

membatasi masalah penelitian ini agar tetap fokus dan terarah pada

permasalahan yang akan dibahas atau diteliti agar dapat mencapai hasil

yang sangat diharapkan. Batasan masalah yang dimaksud yaitu strategi

pemasaran yang diterapkan oleh BTN Syariah terhadap pembiayaan KPR

Syariah bersubsidi pada masyarakat yang berpenghasilan rendah,

pembiayaan KPR Syariah bersubsidi pada BTN Syariah tahun 2013-2016

8

9

dan kendala-kendala yang dihadapi dalam memasarkan produk pembiayaan

KPR Syariah bersubsidi.

C. Rumusan Masalah

Dari batasan masalah yang telah diuraikan di atas, maka dapat

dirumuskan permasalahan yang terjadi pada penelitian ini dapat diajukan

dalam pertanyaan penelitian sebagai berikut:

1. Bagaimana strategi pemasaran yang dilakukan oleh BTN Syariah KC

Surabaya terhadap pembiayaan KPR Syariah bersubsidi bagi masyarakat

berpenghasilan rendah?

2. Bagaimana perkembangan pembiayaan KPR Syariah bersubsidi di BTN

Syariah pada periode tahun 2013-2016 (secara umum)?

3. Apa saja kendala-kendala yang dihadapi BTN Syariah KC Surabaya dalam

proses pemasaran KPR Syariah bersubsidi?

D. Kajian Pustaka

Pembahasan yang terkait pada penelitian ini, di mana isi dari

penelitian ini dapat merujuk pada penelitian-penelitian sebelumnya yang

terkait dalam strategi pemasaran pembiayaan KPR Syariah bersubsidi

tersebut seperti halnya di susun oleh:

1. Rida Faiqoh (2013)9

Tujuan dari penelitian ini adalah menganalisis bagaimana strategi

pemasaran KPR Syariah yang dilakukan oleh Bank Muamalat Cabang

9 Rida Faiqah, Analisis Strategi Pemasaran KPRS di Bank Muamalat Cabang Kudus, Jurnal

10

Kudus dan kendala yang di hadapi, tulisan ini menggunakan metode

analisis deskriptif kualitatif dengan menggunakan data primer dan data

skunder yang diambil melalui wawancara, observasi dan dokumentasi.

Hasil analisis menunjukkan bahwa Bank Muamalat memberikan informasi

di berbagai media massa baik cetak (surat kabar harian atau majalah)

maupun elektronik (radio dan televisi). Bank Muamalat juga melakukan

penempatan iklan pada media luar ruang (billboard) yang dianggap cukup

efektif dalam proses sosialisasi.

Kendala-kendala yang dihadapi oleh Bank Muamalat Cabang Kudus

adalah kendala dari pemasaran produk KPR Syariah di Bank Muamalat

Cabang Kudus yaitu pemahaman masyarakat yang masih kurang terhadap

bank syariah dalam hal ini adalah KPR Syariah dan banyaknya pesaing dari

bank lain sehingga menjadikan nasabah lebih banyak pilihan.

Sementara penelitian penulis, tulisan ini menggunakan metode

analisis deskriptif kualitatif dengan menggunakan data primer dan sekunder

dengan teknik penelitian lapangan, wawancara, dan dokumentasi. Dari

analisis tersebut penulis mendapatkan hasil dimana dalam penerapan KPR

bersubsidi bagi masyarakat yang berpenghasilan rendah cenderung tidak

mencapai target karena beberapa kendala yang mengakibatkan

mengganggu sebuah proses pemasaran perumahan bersubsidi yang

dilakukan bank pelaksana yaitu BTN Syariah untuk meningkatkan

penyaluran KPR bersubsidi yang diperuntukkan bagi masyaraakat

11

2. Irfandi Mardi Putra (2014)10

Penelitian ini dilakukan pada salah satu perbankan syariah di kota

Surabaya yakni BNI Syariah Cabang Surabaya Dharmawangsa, dengan

metode yang dilakukan yakni Content Analysis yang didasarkan pada data

hasil wawancara dan juga sumber data tertulis. Di mana hasil studi

menunjukkan bahwa, dalam memasarkan produk perbankan syariah

mengutamakan prinsip relationship dan juga layanan service excellent

tanpa membedakan nasabah tersebut dari agama, suku, dan ras dengan

berlandaskan prinsip syariah. Di mana kualitas SDM (Sumber Daya

Manusia) dan Product Differentiation, merupakan salah satu faktor yang

menentukan produk yang ditawarkan mampu bersaing dengan para pesaing

di pasar bisnis yang sama.

Di tengah kondisi perekonomian global yang saat ini menggunakan

sistem liberal di mana krisis ekonomi telah merambah di berbagai negara

Eropa maupun Amerika. Sistem ekonomi Islam atau sering dikenal dengan

Islamic Economic System merupakan jalan keluar dari krisis ekonomi yang

melanda sebagian besar negara-negara didunia. Di dalam keuangan

perbankan syariah memiliki prinsip almudha>rabah, ba’i al mura>bahah, al

ija>rah, al waka>lah, ba’i as salam, al qardh di mana sistem tersebut dapat

diterapkan dalam lembaga-lembaga keuangan.

10Irfandi Mardi Putra, ’’Strategi Pembiayaan Kepemilikan Rumah Bank Syariah Studi Kasus PT.

BNI Syariah Surabaya Dharmawangsa’’, Jurnal Ilmu dan Riset Manajemen, No. 12, Vol. 3 (2014)

12

Sementara penelitian penulis, tulisan ini menggunakan metode

analisis deskriptif kualitatif dengan menggunakan data primer dan sekunder

dengan teknik penelitian lapangan, wawancara, dan dokumentasi. Dari

analisis tersebut pemasaran harus menerapkan konsep yang terintegrasi

(terpadu) dalam mempertajam pasar sasaran. Integrasi konsep pemasaran

yang dimaksud yakni konsep produksi, konsep produk, konsep penjualan,

konsep kemasyarakatan, dan konsep pemasaran hubungan.

3. Mohamad Heykal (2014)11

Penelitian ini dilakukan dengan mempergunakan metode deskriptif

dan pengamatan awal. Penelitian berusaha untuk mendapatkan data laporan

keuangan 11 (sebelas) bank umum syariah yang ada di Indonesia. Sebelas

bank umum syariah tersebut adalah PT Bank Syariah Muamalat Indonesia,

PT Bank Mandiri Syariah, PT Bank Syariah Mega Indonesia, PT bank

Syariah BRI, PT bank Syariah Banten, PT Bank Syariah BNI, PT Maybank

Indonesia Syariah.

Selain itu, penelitian dilakukan dengan menyebarkan kuisioner

kepada para pegawai yang ada di bank syariah, terutama para pegawai

bagian pemasaran. Kuisioner tersebut telah disebarkan kepada beberapa

bank syariah antara lain PT Bank Muamalat, PT Bank Jabar Banten

Syariah, PT BPD Jogja Unit Usaha Syariah, PT BTN Unit Usaha Syariah,

dan PT BNI Syariah.

11Mohamad Heykal, “Analisis Tingkat Pemahaman KPR Syariah Pada Bank Syariah di Indonesia

13

Sementara penelitian penulis, tulisan ini menggunakan metode

analisis deskriptif kualitatif dengan menggunakan data primer dan sekunder

dengan teknik penelitian lapangan, wawancara, dan dokumentasi. Dari

analisis tersebut ada beberapa langkah-langkah yang dilakukan penulis

yaitu mengumpulkan data-data hasil penelitian lapangan, wawancara dan

dokumentasi dengan BTN Syariah KC Surabaya. Ketika semua data yang

diperoleh tentang KPR Syariah bersubsidi terkumpul, penulis memaparkan

tentang strategi pemasaran pembiayaan KPR Syariah bersubsidi bagi

masyarakat berpenghasilan rendah, selanjutnya akan ditarik sebuah

kesimpulan dari hasil pene;itian yang penulis lakukan pada penelitiannya.

4. Mukhamad Najib (2008)12

Penelitian ini menggunakan faktor-faktor yang teridentifikasi sebagai

faktor penyusun strategi promosi kredit pemilikan rumah (KPR) bagi BTN

Cabang Solo adalah karakteristik pasar, peralatan dan fasilitas pendukung,

anggaran promosi, tingkat persaingan, dan STP perusahaan. Sedangkan

faktor-faktor penyusun strategi kredit pemilikan rumah (KPR) bagi BTN

Syariah Cabang Solo adalah tingkat persaingan, anggaran promosi,

karakteristik konsumen, sumber daya manusia (SDM), dan yang terakhir

adalah bauran pemasaran lainnya selain promosi. Alternatif strategi

promosi kredit pemilikan rumah (KPR) baik bagi BTN maupun BTN

Syariah Cabang Solo adalah meningkatkan kegiatan periklanan,

14

meningkatkan kegiatan promosi penjualan, meningkatkan kegiatan

publisitas dan humas, meningkatkan kegiatan personal selling dan

meningkatkan kegiatan pemasaran dan penjualan secara langsung.

Sementara penelitian penulis, dalam buku Marketing Bank Syariah

karangan Hasan integrasi konsep pemasaran yang dimaksud yakni: konsep

produksi, konsep produk, konsep penjualan, konsep kemasyarakatan, dan

konsep pemasaran hubungan.

5. Darna dan Dita Pramudya Wardani (2013)13

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian deskriptif dan kuantitatif. Deskriptif karena menjelaskan tentang

strategi pemasaran bank, khususnya bauran promosi seperti periklanan,

promosi penjualan, personal selling, dan publisitas, serta hubungannya

dengan keputusan pengambilan KPR Platinum iB. Kuantitatif karena

analisis datanya bersifat statistik yang diperoleh dari hasil kuesioner

dengan skala pengukuran berupa skala likert. Teknik pengumpulan data

dalam penelitian ini menggunakan wawancara langsung kepada responden

khususnya pada nasabah KPR Platinum iB pada Bank BTN Syariah.

Sementara penelitian penulis, tulisan ini menggunakan metode

analisis deskriptif kualitatif dengan menggunakan data primer dan sekunder

dengan teknik pengumpulan data menggunakan penelitian kepustakaan dan

penelitian lapangan yang meliputi dokumentasi dan wawancara langsung

15

kepada Bapak Singgih Sumadyo selaku Sub Branch Head, Bapak I Made

Bintang Agung Y selaku Financing Service and Account Officer BTN

Syariah, dan Ibu Andini Sofia Fatmawati selaku Operation Staff.

E. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pertama, bagaimana

strategi pemasaran yang dilakukan oleh BTN Syariah KC Surabaya

terhadap pembiayaan KPR syariah bersubsidi bagi masyarakat

berpenghasilan rendah, yang kedua untuk mengetahui bagaimana

perkembangan pembiayaan KPR syariah bersubsidi di BTN Syariah pada

periode tahun 2013-2016 (secara umum), ketiga untuk mengetahui apa saja

kendala-kendala yang dihadapi BTN Syariah KC Surabaya dalam proses

pemasaran KPR Syariah bersubsidi.

F. Manfaat Penelitian

Berdasarkan hasil penelitian ini diharapkan memperoleh suatu

manfaat yang sangat besar bagi pihak-pihak yang terkait dalam penelitian

ini yang seperti halnya :

1. Bagi Penulis

Dapat menambahkan pengetahuan yang selama ini hanya didapatkan

penulis secara teoritis dan mendapatkan wawasan tentang pembiayaan

16

ilmu-ilmu yang telah di pelajari penulis selama perkuliahan di UIN Sunan

Ampel Surabaya yang akan diperaktekkan di masyarakat.

2. Bagi Masyarakat atau Pembaca

Dapat memberikan suatu pembelajaran atau masukan yang positif

dan sebagai salah satu sumber informasi tambahan serta khasanah bacaan

yang ilmiah. Masyarakat juga mendapatkan informasi dan bahan

pertimbangan untuk menginvestasikan dananya ke bank syariah dan

memperoleh pembiayaan Kredit Pemilkan Rumah (KPR) syariah bersubsidi

bagi masyarakat berpenghasilan rendah.

3. Bagi BTN Syariah KC Surabaya

Dengan penelitian ini diharapkan dapat memberikan suatu masukan

dan khususnya sebagai bahan pertimbangan bagi pihak perusahaan dan

dapat mengetahui apa saja untuk meningkatkan pelayanan terhadap

produk-produk inovatif yang dapat menarik calon nasabah, dan juga

sebagai bahan evaluasi untuk meningkatkan kinerja dalam operasional

bank.

4. Bagi Akademisi

Diharapkan dapat menambah informasi dan sebagai bahan

pertimbangan serta penyempurnaan bagi penelitian yang akan dilakukan

17

G. Definisi Operasional

1. KPR BTN Sejahtera Tapak iB

KPR BTN Sejahtera Tapak iB adalah produk pembiayaan BTN Syariah

guna pembelian rumah bagi Masyarakat Berpenghasilan Rendah (MBR)

dengan menggunakan prinsip jual beli (akad Mura>bahah)

2. Pembiayaan KPR Syariah bersubsidi

Pembiayaan KPR Syariah bersubsidi adalah penyaluran dana yang

diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi

yang telah direncanakan, baik dilakukan sendiri maupun lembaga dalam

bentuk keuangan yang dibayarkan kepada suatu bisnis atau sektor ekonomi.

Sebagian subsidi diberikan oleh pemerintah kepada produsen atau

distributor dalam suatu industri untuk mencegah kejatuhan industri

tersebut (misalnya karena operasi merugikan yang terus dijalankan) atau

peningkatan harga produknya.14

3. Masyarakat Berpenghasilan Rendah (MBR)

Masyarakat Berpenghasilan Rendah yang disingkat MBR adalah

masyarakat yang mempunyai keterbatasan daya beli sehingga perlu

mendapat dukungan pemerintah untuk memperoleh rumah (Pasal 1 Angka

24 UU Nomor 1 Tahun 2011 Tentang Perumahan dan Kawasan

Pemukiman). Masyarakat berpenghasilan rendah yang selanjutnya disebut

MBR adalah masyarakat yang mempunyai keterbatasan daya beli sehingga

14

18

perlu mendapat dukungan pemerintah untuk memperoleh sarusun umum

(Pasal 1 Angka 14 UU Nomor 20 Tahun 2011 Tentang Rumah Susun)15

H. Metode Penelitian

Metode penelitian yang digunakan adalah metode penelitian

kualitatif yaitu salah satu metode untuk mendapatkan kebenaran dan

tergolong sebagai penelitian ilmiah yang dibangun atas dasar teori-teori

yang berkembang dari penelitian dan terkontrol atas dasar empirik.

1. Data yang dikumpulkan

Data yang dikumpulkan oleh penulis dalam penulisan skripsi ini

adalah penelitian kualitatif yaitu dengan cara menggambarkan

permasalahan yang didasari oleh data-data yang ada kemudian dianalisis

lebih lanjut lagi kemudian ditarik sebuah kesimpulan. Dan pendekatan yang

dilakukan dalam penelitian ini adalah menggunakan pendekatan deskriptif

yaitu menggali sumber dari hasil studi kepustakaan dan wawancara yang

dilakukan pada Bank BTN Syariah KC Surabaya. Penelitian kualitatif

merupakan penelitian yang berkesinambungan sehingga terdapat

pengumpulan data, pengelolahan data dan analisis data dilakukan secara

bersamaan selama proses penelitian yang dilakukan.16

2. Sumber Data

Pada penelitian ini penulis menggunakan dua sumber data yaitu :

15 Malahati, (Skripsi—Universitas Sumatera Utara, 2015), 9. Dalam https://Repository.usu.ac.id. 16 Bagong Suyanto, Sutinah, Metode Penelitian Sosial : Berbagai Alternatif Pendekatan, (Jakarta

19

a. Data Primer

Data primer yaitu merupakan data yang berasal dari data

utama. Data yang diambil langsung dari perusahaan yang menjadi

objek penelitian yaitu dengan teknik wawancara (interview) kepada

Bapak Singgih Sumadyo selaku Sub Branch Head, Bapak I Made

Bintang Agung Y selaku Financing Service and Account Officer

BTN Syariah, dan Ibu Andini Sofia Fatmawati selaku Operation

Staff di BTN Syariah KC Surabaya, terkait pada data-data tentang

Kredit Pemilik Rumah (KPR) syariah yang bersubsidi tersebut

sehingga dapat memecahkan masalah yang telah dirumuskan dalam

penelitian ini.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh untuk melengkapi dan

mendukung data primer yang berupa dokumen-dokumen ilmiah yaitu

berupa Memo-Memo dari PT BTN Syariah KC Surabaya, jurnal

ilmiah, dan tiga literatur yang berhubungan dengan masalah yang

akan diteliti yaitu Buku Kasmir dengan judul Pemasaran Bank Edisi

Revisi Cet IV, Buku Samsul Anam, M.M, dkk dengan judul

Manajemen Pemasaran, Hasan dengan judul Marketing Bank Syariah,

20

3. Teknik Pengumpulan Data

Sesuai dari masalah yang akan diangkat pada topik penelitian maka

dalam pengumpulan data skripsi ini penulis menggunakan penelitian

sebagai berikut ini yaitu : Penelitian lapangan (Field Research)

Yaitu penulis mengumpulkan data secara langsung ke tempat objek

penelitian yaitu di BTN Syariah KC Surabaya dan teknik pengumpulan

data menggunakan dua cara yaitu:

1) Dokumentasi yaitu pengumpulan data secara langsung yang berkaitan

dengan penelitian yang didapat secara langsung dari pihak BTN

Syariah KC Surabaya.

2) Wawancara (interview) yaitu melakukan tanya jawab terhadap pihak

yang terkait tentang penelitian ini yaitu Bapak Singgih Sumadyo

selaku Sub Branch Head, Bapak I Made Bintang Agung Y selaku

Financing Service and Account Officer BTN Syariah, dan Ibu Andini

Sofia Fatmawati selaku Operation Staff di BTN Syariah (interview)

dengan penelitian ini baik secara langsung maupun tidak langsung.

4. Teknik Pengolahan Data

Setelah seluruh data terkumpul perlu adanya pengolahan data dengan

tahapan-tahapan sebagai berikut:

a. Editing, yaitu memeriksa kembali semua data-data yang diperoleh

dengan memilih dan menyeleksi data tersebut dari berbagai segi yang

meliputi kesesuaian dan keselarasan satu dengan yang lainnya, keaslian,

21

penulis untuk memeriksa kelengkapan data-data yang sudah penulis

dapatkan, dan akan digunakan sebagai sumber-sumber studi

dokumentasi.

b. Organizing, yaitu mengatur dan menyusun data sumber dokumentasi

sedemikian rupa sehingga dapat memperoleh gambaran yang sesuai

dengan rumusan masalah, serta mengelompokan data yang diperoleh.

Dengan teknik ini, diharapkan penulis dapat memperoleh gambaran

tentang pemasaran pembiayaan KPR Syariah bagi masyarakat

berpenghasilan rendah di BTN Syariah KC Surabaya.

c. Analyzing, yaitu dengan memberikan analisis lanjutan terhadap hasil

editing dan organizing data yang telah diperoleh dari sumber-sumber

penelitian, dengan menggunakan teori sehingga diperoleh kesimpulan.

5. Teknik Analisis Data

Dengan menganalisis data penulis menggunakan metode analisis

deskriptif kualitatif yaitu suatu teknik analisis data dimana penulis terlebih

dahulu memaparkan semua data-data yang diperoleh dari hasil pengamatan

kemudian menganalisisnya sehingga dapat memaparkan persoalan yang

terkait dalam strategi pemasaran pembiayaan Kredit Pemilikan Rumah

(KPR) syariah bersubsidi bagi masyarakat yang berpenghasilan rendah pada

Bank BTN Syariah KC Surabaya.

Ada beberapa langkah-langkah yang dilakukan oleh peneliti yaitu

mengumpulkan data-data hasil dokumentasi dan wawancara dengan Bank

22

tentang Kredit Pemilikan Rumah (KPR) Syariah bersubsidi terkumpul,

penulis akan memaparkan tentang strategi pemasaran pembiayaan Kredit

Pemilikan Rumah (KPR) Syariah bersubsidi bagi masyarakat

berpenghasilan rendah, selanjutnya akan ditarik sebuah kesimpulan dan

hasil penelitian yang penulis lakukan pada penelitiannya.

I. Sistematika Pembahasan

Agar dapat memudahkan para pembaca dalam memahami hasil dari

penelitian ini, penulis membagi skripsi ini menjadi beberapa bab dan

subbab agar mendapat arah dan gambaran yang jelas untuk mempermudah

penulis dalam membahas skripsi ini. Berikut sistematika penulisannya

secara lengkap:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, identifikasi dan batasan

masalah, rumusan masalah, kajian pustaka, tujuan penelitian, keguanaan

hasil penelitian, definisi operasional, metode penelitian, dan sistematika

pembahasan.

BAB II KERANGKA TEORITIS

Bab kedua ini berfungsi sebagai dasar kajian untuk menjawab

permasalahan yang ada pada penelitian ini. Dalam bab ini dibahas teori

pemasaran dan teori KPR Syariah bersubsidi bagi masyarakat

23

BAB III DATA PENELITIAN

Bab ketiga ini membahas penyajian data di lapangan yang berkenaan

dengan variabel yang diteliti secara obyektif. Dalam bab ini dibahas

pembiayaan KPR BTN sejahtera tapak iB periode 2013-2016 (secara

umum).

BAB IV ANALISIS DATA

Bab ini merupakan bab analisa data, yaitu memadukan antara teori

sebagaimana yang dijelaskan pada bab dua dengan apa yang peneliti

temukan di lapangan pada bab tiga sebagai hasil penelitian yang

digambarkan secara sistematis dan kritis.

BAB V PENUTUP

Bab kelima ini berisi kesimpulan dan saran-saran yang menyangkut

BAB II

KAJIAN TEORITIS

A. Strategi Pemasaran

1. Konsep Pemasaran Syariah

Konsep dasar spiritualisasi marketing yakni tata olah cipta, rasa,

hati, dan karsa (implementasi) yang dibimbing oleh integritas keimanan,

ketakwaan, dan ketaatan pada syariat Allah SWT. Jika iman, takwa, dan

taat syariat ini semu, maka aktivitas marketing yang dilakukan itu tidak

ada sangkut pautnya dengan syariat islam.1 Dalam Al-Qur’an dan hadis

juga terdapat ajaran yang mengatur kehidupan bisnis (pemasaran)

seorang muslim diantaranya:

Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara kamu dan

janganlah kamu membunuh dirimu sendiri, sesungguhnya Allah adalah

Maha Penyayang Kepadamu (QS. An-Nisa’ : 29).

Untuk mewujudkan transaksi, pemasaran harus merupakan konsep

yang terintegrasi (terpadu) dalam mempertajam pasar sasaran. Konsep

1

24

integrasi pemasaran menempatkan kepentingan pelanggan dan

keberlanjutan perusahaan dilihat dari kepekaan terhadap perubahan

lingkungan mikro dan makro seperti kebijakan dan peraturan pemerintah

serta kekuatan makro ekonomi seperti sosial budaya, demografi, hukum

politik, teknologi. Dalam buku Marketing Bank Syariah karangan Ali

Hasan integrasi konsep pemasaran yang dimaksud yakni :2

a. Konsep Produksi

Memusatkan pada perhatian usaha-usaha untuk mencapai

efisiensi produksi yang tinggi. Konsumen menyukai produk

yang tersedia dibanyak tempat dan terjangkau oleh kemampuan

finansialnya.

b. Konsep Produk

Dikembangkan atas dasar keinginan konsumen, realitas

pasar menunjukkan bahwa konsumen menyukai produk yang

berkualitas dan prestise yang paling baik.

c. Konsep Penjualan

Mengacu pada konsep good selling service, yaitu

kemampuan melayani pelanggan dengan baik dan purnajual,

seller semacam ini membuka kesempatan menjual di masa

depan. Dalam praktik bisnis, konsumen hanya akan membeli

produk dari perusahaan yang menyediakan waktu dan tenaga

untuk melayani dengan baik.

2

25

d. Konsep Kemasyarakatan

Konsep ini meyakini bahwa tugas perusahaan adalah

memuaskan kebututuhan dan keinginan konsumen serta

mempertahankan kesejahteraan perusahaan.

e. Konsep Pemasaran Hubungan

Merupakan praktik untuk membangun hubungan jangka

panjang yang memuaskan mitra bisnis seperti pelanggan,

pemasok, penyalur, untuk hubungan yang paling utama untuk

pengembangan jaringan pemasaran.

Dalam perkembangan ekonomi syariah yang memegang teguh

akan nilai-nilai islam yang telah di contohkan oleh Rasulullah SAW di

mana dalam berbisnis menggunakan Spiritualisasi Marketing pemasaran

dirancang berdasarkan tiga kombinasi penting :3

1) Pemasaran pada tingkat kecerdasan intelektual fokusnya adalah

strategi, program (Product, Price, Place, Promotion-Marketing

Mix), Differensiasi Dan Selling.

2) Pemasaran pada tingkat kecerdasan emosional / feeling /rasa,

ditandai dengan hadirnya konsep customer relationship, emotional

branding dan experimental marketing yang intinya adalah

memasukkan Value Emosional untuk memanjakan pelanggan

dengan cinta yang menciptakan pengalaman-pengalaman baru

dalam mengkonsumsi produk.

3

26

3) Pemasaran pada level kecerdasan spiritual yang dibimbing pada

nilai-nilai akidah yaitu Kejujuran, Amanah (kredibel dan tanggung

jawab), Fathanah (cerdas dan bijaksana), Tabligh (komunikatif)

dan sebagian disebut Soul Marketing. Di mana semua aktivitas

pemasaran didasarkan pada Al-Qur’an dan Hadis sehingga

memungkinkan pemasaran itu dapat menjadi ibadah dalam

mencari keuntungan dan akan mampu menghasilkan manfaat bagi

orang banyak serta menjadikan Allah sebagai Backing aktivitas

ekonomi yang dilakukan.

2. Pengertian Strategi Pemasaran

Strategi Pemasaran (marketing strategy) adalah desain,

implementasi, dan kontrol rencana untuk memengaruhi pertukaran demi

mencapai tujuan organisasi. Dalam pasar konsumsi, strategi pemasaran

biasanya didesain untuk meningkatkan kemungkinan konsumen atas

rasa memiliki perasaan dan pikiran yang condong terhadap produk, jasa,

dan merk tertentu, dan mereka akan mencoba dan membeli secara

berulang. Strategi pemasaran melibatkan pengembangan dan penyajian

motivasi pemasaran secara langsung pada target terpilih untuk

memengaruhi hal yang mereka pikirkan, cara mereka merasa, dan hal

yang mereka lakukan.4

4 J. Paul peter dan Jerry C. Olson, Perilaku Konsumen dan Strategi Pemasaran, (Jakarta:

27

Startegi pemasaran merupakan hal yang sangat penting bagi

perusahaan karena merupakan suatu cara untuk mancapai tujuan dari

perusahaan. Pemasaran mencakup setiap usaha untuk mencapai

kesesuaian antara perusahaan dengan lingkungannya untuk mencari

solusi atas masalah pokok yakni, pertama bisnis apa yang dimasuki

perusahaan saat ini dan bisnis apa yang dimasuki untuk masa yang akan

datang. Kedua, bagaimana bisnis tersebut mampu dijalankan dengan

sukses dalam lingkungan yang kompetitif berdasarkan perspektif

produk, harga, promosi dan distribusi (bauran pemasaran).5

Strategi adalah ilmu perencanaan dan penentuan arah operasi

bisnis berskala besar, menggerakkan semua sumber daya perusahaan

yang dapat menguntungkan secara aktual dalam bisnis. John A. Byrne

mendefinisikan strategi sebagai sebuah pola yang mendasar dari sasaran

yang berjalan dan yang direncanakan, penyebaran sumber daya dan

interaksi organisasi dengan pasar, pesaing dan faktor lingkungan.6

Pemasaran adalah ujung tombak suatu perusahaan yang sangat

mendukung keberlanjutannya untuk mencapai suatu tujuan. Sukses atau

tidaknya sebuah perusahaan juga sangat tergantung dari segi

pemasarannya. Jika pemasaran itu mampu manarik konsumen maka

perusahaan tersebut mendapat profit (laba), dan begitu juga sebaliknya

5

Irfandi Mardi Putra, ’’Strategi Pembiayaan Kepemilikan Rumah Bank Syariah Studi Kasus PT.

BNI Syariah Surabaya Dharmawangsa’’, Jurnal Ilmu dan Riset Manajemen, No. 12, Vol. 3 (2014), 5.

6

28

apabila suatu perusahaan akan mengalami kerugian jika pemasarannya

tidak berjalan sesuai dengan rencana.

Pemasaran adalah proses kegiatan yang dipengaruhi oleh berbagai

faktor seperti sosial, budaya, politik, ekonomi dan manajerial. Sebagai

akibat dari pengaruh faktor tersebut, masing-masing individu maupun

kelompok memperoleh kebutuhan dan keinginan dengan menciptakan,

menawarkan, dan menukarkan produk yang memiliki nilai komoditas.

Strategi Pemasaran didasarkan atas 5 (lima) konsep strategi

sebagai berikut :7

a. Segmentation

Tiap pasar terdiri dari bermacam-macam pembeli yang

mempunyai kebutuhan dan kebiasaan yang berbeda. Oleh karena

itu, perusahaan harus dapat mengelompokkan pasar yang bersifat

heterogen menjadi satuan pasar yangbersifat homogen.

b. Targeting

Merupakan sebuah sasaran siapa yang dituju, dalam

menentukan target pasar terdapat faktor yang harus diperhatikan

seperti potensi masuknya pemain baru, hambatan masuk industri,

adanya produk pengganti, serta pertumbuhan kekuatan tawar

menawar pembeli maupun pemasok.

7

29

c. Market Positioning

Prinsip strategi pemasaran ini yakni memilih pola spesifik

pasar perusahaan untuk mendapatkan kedudukan yang kuat.

Dengan kata lain perusahaan harus dapat memilih segmen pasar

yang mampu menghasilkan penjualan dan laba paling besar.

d. Market Entry Strategy

Market Entry Strategy adalah strategi perusahaan untuk

memasuki segmen pasar yang dijadikan pasar sasaran penjualan.

Strategi memasuki suatu segmen pasar dapat dilakukan dengan

cara seperti membeli perusahaan lain, pengembangan internal,

maupun kerjasama dengan perusahaan lain.

e. Marketing Mix Strategy

Marketing Mix Starategy adalah sekumpulan variabel yang

dapat digunakan perusahaan untuk mempengaruhi tanggapan

konsumen terhadap suatu produk atau jasa. Variabel yang dapat

dipengaruhi pelanggan adalah yang disebut 7P ( Product, Price,

Place, Promotion, Participant, Process Dan People Physical

Evidence )

f. Timing Strategy

Penentuan waktu yang tepat dalam memasarkan barang

merupakan hal yang perlu diperhatikan. Meskipun perusahaan

melihat adanya kesempatan baik dalam menetapkan objektif dan

30

dapat segera memulai kegiatan pemasaran. Perusahaan harus lebih

dahulu melakukan persiapan baik yang dibidang produksi maupun

dibidang pemasaran, kemudian perusahaan juga harus menentukan

saat yang tepat untuk melempar barang dan jasa ke pasar.

Strategi pemasaran merupakan dasar tindakan yang mengarah

pada suatu kegiatan atau usaha pemasaran perusahaan, agar dapat

mencapai tujuan yang diharapkan meski dalam kondisi persaingan dan

lingkungan pemasaran yang berubah-ubah. Karena persaingan yang akan

datang merupakan persaingan untuk menciptakan dan mendominasi

peluang-peluang yang timbul. Menciptakan masa yang akan datang

merupakan lebih dari sekedar menangkap peluang yang telah ditetapkan

sebelumnya, mengembangkan perusahaan untuk menciptakan peluang di

masa yang akan datang dan mengexploitasinya.8

Strategi pemasaran merupakan bagian dari strategi bisnis yang

dapat memberikan arah pada semua fungsi manajemen suatu organisasi

bisnis. Menurut Ali Hasan dalam bukunya Marketing Bank Syariah,

terdapat beberapa strategi perbankan syariah diantaranya :9

1) Market Driven Strategy merupakan penyusuna rencana strategi

pemasaran yang mempertimbangkan aspek-aspek yang berkaitan

dengan pasar. Langkah-langkah ini dapat dimulai dengan

mengenali pasar dengan baik, menentukan konsumen mana yang

menjadi sasaran, mengidentifikasi keinginan konsumen agar dapat

8

Ibid.

9

31

menentukan kombinasi bauran pemasaran yang efektif,

menganalisa berbagai faktor lingkungan, menformulasi

keunggulan bersaing.

2) Strategi Keunggulan Bersaing, merupakan strategi yang harus

mampu untuk menciptakan keunggulan yang tidak usang dan sulit

di tiru oleh pesaing yang didukung oleh beberapa formulasi seperti

kemampuan menciptakan kompetensi khusus, kemampuan

menciptakan persaingan yang tidak sempurna, kemampuan

melakukan penyesuaian dengan lingkungan external, kemampuan

menciptakan laba di atas rata-rata laba industri, kemampuan

menciptakan keseimbangan pesaing dan pelanggan serta memiliki

kreativitas dan fleksibilitas.

3) Strategi Meningkatkan Kualitas Layanan, strategi ini dapat

dilakukan dengan menetapkan standart layanan yang diharapkan

oelh konsumen berdasarkan hasil wawancara dengan beberapa

konsumen yang diadakan secara berkala, sehingga mampu

melampaui harapan pelanggan.

Strategi merupakan pendekatan (Approach) secara keseluruhan

yang berkaitan dengan pelaksanaan ide atau gagasan, perencanaan dan

eksekusi sebuah aktivitas dalam kurun waktu tertentu. Strategi yang

baik terletak pada koordinasi tim kerja, memiliki tema, mengidentifikasi

faktor pendukung yang sesuai dengan prinsip-prinsip pelaksanaan ide

32

bahwa untuk menentukan strategi pemasaran yang dapat dilakukan oleh

pemasar agar tepat dalam pencapaian tujuan, diperlukan mengetahui

sasaran yang dituju, yaitu dengan mengetahui dan mengukur

kemampuan dan kelemahan Bank Syariah untuk mendapatkan peluang

dan meminimalisir ancaman.

3. Tujuan Pemasaran

Setiap tindakan yang dilakukan oleh perusahaan atau badan usaha

tentu mengandung suatu maksud dan tujuan tertentu. Penetapan tujuan

ini disesuaikan dengan keinginan pihak manajemen perusahaan itu

sendiri. Badan usaha dalam menetapkan tujuan hendak dicapai dapat

dilakukan dengan berbagai pertimbangan matang. Kemudian ditetapkan

cara-cara untuk mencapai tujuan tersebut.

Dalam prakteknya tujuan suatu perusahaan dapat bersifat jangka

pendek maupun jangka panjang. Dalam jangka pendek biasanya hanya

bersifat sementara dan juga dilakukan sebagai langkah untuk mencapai

tujuan jangka panjang. Demikian pula dalam hal menjalanka kegiatan

pemasaran suatu perusahaan memiliki banyak kepentingan untuk

mencapai tujuan yang diharapkan.

Secara umum tujuan pemasaran bank adalah untuk :

a. Memaksimumkan konsumsi, atau dengan kata lain memudahkan

dan merangsang konsumsi, sehingga dapat menarik nasabah untuk

33

b. Memaksimumkan kepuasaan pelanggan melalui berbagai

pelayanan yang diinginkan nasabah. Nasabah yang puas akan

menjadi ujung tombak pemasaran selanjutnya, karena kepuasan ini

akan ditularkan kepada nasabah lainnya melalui ceritanya (getuk

tular).

c. Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

memiliki beragam pilihan pula.

d. Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien.10

4. Perbedaan Pemasaran Syariah dan Pemasaran Konvensional

Terdapat beberapa hal yang menjadi pembeda antara pemasaran

syariah dan pemasaran konvensional yaitu :11

a. Konsep dan Filosofi Dasar

Perbedaan mendasar antara pemasaran syariah dan

pemasaran konvensional adalah dari filosofi yang melandasinya.

Pemasaran konvensional merupakan pemasaran yang bebas nilai

dan tidak mendasarkan ketuhanan dalam setiap aktivitas

pemasarannya. Sehingga dalam pemasaran konvensional dapat

seorang pemasar memberikan janji-janji kosong hanya sebagai

pemikat konsumen untuk membeli produk yang hanya

10

Kasmir, Pemasaran Bank, Edisi Revisi, Cet. IV (Jakarta: Kencana, 2010), hal. 56

11

34

mementingkan pencapaian target penjualan yang telah ditetapkan

perusahaan. Dalam pemasaran syariah, seorang pemasar harus

merasakan bahwasanya dalam setiap aktivitas pemasarannya ia

harus selalu diawasi oleh Allah SWT, sehingga ia pun akan sangat

berhati-hati dalam memasarkan produk yang dijualnya dan tidak

akan memberikan sesuatu yang menyesatkan bagi nasabahnya.

b. Etika Pemasar

Seorang pemasar syariah sangat memegang teguh etika

dalam melakukan pemasaran kepada calon konsumennya. Ia tidak

akan memberikan janji bohong, atau terlalu melebih-lebihkan

produk yang ditawarkannya dan menceritakan dengan jujur produk

yang ditawarkannya. Dibandingkan dengan pemasar konvensional,

ia cenderung menggunakan segala macam cara demi mendapatkan

konsumen bahkan dengan cara yang tidak dibenarkan syariat yang

sewaktu-waktu menimbulkan kekecewaan dari konsumen terhadap

kualitas produknya.

c. Pendekatan Terhadap Konsumen

Konsumen dalam pemasaran syariah diletakkan sebagai

mitra sejajar, di mana baik perusahaan sebagai penjual produk

maupun konsumen sebagai pembeli produk berada di posisi yang

sama. Nilai kekeluargaan sangat terasa pada pemasaran syariah

karena konsep mitra sejajar ini menyebabkan seorang pemasar

35

Dalam pemasaran konvensional, konsumen diletakkan sebagai

objek untuk mencapai target penjualan semata. Konsumen dapat

dirugikan karena antara janji dan realitas seringkali berbeda.

Perusahaan setelah mendapatkan target penjualan, tidak akan

mempedulikan lagi konsumen yang telah membeli produknya

tanpa memikirkan kekecewaan atas janji produk yang ditawarkan.

d. Cara Pandang Terhadap Pesaing

Dalam perbankan syariah tidak menganggap pesaing sebagai

pihak yang harus dikalahkan atau bahkan dimatikan. Konsep

persaingan dalam pemasaran syariah menempatkan pesaing

sebagai pemacu dirinya untuk menjadi lebih baik tanpa harus

menjatuhkan pesaingnya. Konsep persaingan dalam pemasaran

konvensional mengaggap pesaing sebagai pihak lawan yang harus

dikalahkan bahkan jika bisa dimatikan agar eksistensi perusahaan

dapat semakin maju. Konsep ini mengakibatkan perusahaan

tersebut minim akan inovasi karena tidak ada motivasi dari

pesaing.

e. Budaya Kerja dalam Institusi Bank Syariah

Perbankan syariah harus mempunyai budaya kerja yang

berbeda dari perbankan konvensional, sehingga mampu menjadi

suatu keunggulan yang dapat sebagai nilai tambah di pandangan

36

daya insani yang bekerja di perbankan syariah haruslah berbudaya

kerja yang meneladani sifat Rasulullah SAW.

B. KPR Syariah Bersubsidi

1. Pengertian Pembiayaan KPR Syariah Bersubsidi

Pembiayaan atau yang bida disebut penyaluran dana (financing)

adalah salah satu jenis usaha bank syariah. Menurut Undang-Undang

Nomor 21 tahun 2008 tentang Perbankan Syariah yang dimaksud dengan

pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan

dengan itu berupa :12

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli

dalam bentuk ijarah muntahiya bittamlik

c. Transaksi jual beli dalam bentuk piutang mudharabah, salam, dan

istishna

d. Transaksi pinjam meminjam dalam bentuk piutang qard

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi

multi jasa.

Pembiayaan atau financing adalah pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata

12

37

lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan.13

Pembiayaan KPR Syariah bersubsidi adalah penyaluran dana yang

diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi

yang telah direncanakan, baik dilakukan sendiri maupun lembaga dalam

bentuk keuangan yang dibayarkan kepada suatu bisnis atau sektor

ekonomi. Sebagian subsidi diberikan oleh pemerintah kepada produsen

atau distributor dalam suatu industri untuk mencegah kejatuhan industri

tersebut (misalnya karena operasi merugikan yang terus dijalankan) atau

peningkatan harga produknya.

Pembiayaan digolongkan menjadi dua jenis berdasarkan tujuan,

yaitu pembiayaan yang bersifat produktif dan pembiayaan yang bersifat

konsumtif. Pembiayaan produktif adalah bentuk pembiayaan yang

bertujuan untuk memperlancar jalannya proses produksi, mulai dari saat

pengumpulan bahan mentah, pengolahan, dan sampai kepada proses

penjualan barang-barang yang sudah jadi. Pembiayaan produktif

bertujuan untuk memungkinkan penerima pembiayaan dapat mencapai

tujuannya yang apabila tanpa pembiayaan tersebut tidak mungkin dapat

diwujudkan. Pembiayaan konsumtif adalah bentuk pembiayaan yang

13

38

bertujuan untuk memperoleh barang-barang atau kebutuhan-kebutuhan

lainnya guna memenuhi keputusan dalam konsumsi.14

Pembiayaan Kredit Pemilikan Rumah (KPR) termasuk

pembiayaan yang bersifat konsumtif, yaitu pembiayaan yang ditujukan

untuk pembiayaan yang bersifat kebutuhan konsumtif, seperti

pembiayaan untuk pembelian rumah, kendaraan bermotor, pembiayaan

pendidikan dan apapun yang bersifat konsumtif.15

KPR atau Kredit Pemilikan Rumah Syariah adalah fasilitas kredit

atau pembiayaan yang diberikan lembaga keuangan syariah dalam hal

ini bank syariah bagi seluruh lapisan msyarakat untuk membantu

memiliki rumah beserta tanah dengan fasilitas cicilan tetap dengan

margin keuntungan yang telah disepakati bersama antar bank dan

nasabah, yang mewajibkan nasabah untuk mengembalikan dana tersebut

sesuai jangka waktu yang telah ditentukan bersama. Harga jualnya

biasanya sudah ditambah dengan margin keuntungan yang disepakati

antara bank syariah dan pembeli.

Harga jual rumah ditetapkan di awal ketika nasabah

menandatangani perjanjian pembiayaan jual beli rumah, dengan

angsuran tetap hingga jatuh tempo pembiayaan. Dengan adanya

kepastian jumlah angsuran bulanan yag harus dibayar sampai masa

angsuran selesai, nasabah tidak akan dipusingkan dengan masalah naik

14

Veithzal Rivai dan Arviyan Arifin, Islamic Bank: Sebuah Teori, Konsep, dan Aplikasi (Jakarta: Bumi Aksara, 2010), hal. 715

15

39

atau turunnya angsuran ketika suku bunga bergejolak. Pembiayaan

rumah ini dapat digunakan untuk membeli rumah baru maupun bekas,

membangun atau merenovasi rumah.

Sebelum pembiayaan direalisasikan, terlebih dahulu harus dibuat

akad atau perjanjian yang mengatur hak dan kewajiban antara bank

dengan nasabah penerima fasilitas pembiayaan. Dalam praktik, akad

atau perjanjian pembiayaan memiliki berbagai macam istilah, antara lain

perjanjian pembiayaan, persetujuan membuka pembiayaan, dan

sebagainya.

Disamping mengatur hak dan kewajiban bank serta nasabah,

perjanjian atau persetujuan antara bank dan nasabah peerima fasilitas

pembiayaan (debitur) juga berfungsi sebagai perikatan pokok dari

perjanjian pengikatan jaminan (accessoir).

Pada KPR Syariah bersubsidi tidak terdapat perbedaan yang jauh

mengenai konsep dasar yang terkandung pada KPR Syariah non subsidi.

Pada KPR Syariah bersubsidi terdapat suatu keringanan yang diberikan

oleh pemerintah dalam memenuhi kebutuhan rumah bagi masyarakat

kelas ekonomi menengah kebawah.

Pembiayaan KPR Syariah bersubsidi adalah pembiayaan yang

40

dengan prinsip syariah dalam rangka pemilihan rumah sederhana sehat

(RSH) yang dibeli dari pengembang.16

Menurut peraturan Menteri Perumahan Rakyat Nomor 3 dan 4

tahun 2012.17 Pembiayaan Pemilikan Rumah Sejahtera syariah Tapak,

yang selanjutnya disebut KPR Sejahtera Syariah Tapak, adalah

pembiayaan berdasarkan prinsip syariah dengan dukungan FLPP yang

diterbitkan oleh Bank Pelaksana yang beroperasi secara syariah kepada

MBR dalam rangka pemilikan Rumah Sejahtera Tapak yang dibeli dari

orang perseorangan dan/atau Badan Hukum.

Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) adalah

dukungan fasilitas likuiditas pembiayaan perumahan kepada Masyarakat

Berpenghasilan Rendah yang pengelolaannya dilaksanakan oleh

Kementerian Perumahan Rakyat (KEMENPERA).

MBR adalah masyarakat yang mempunyai keterbatasan daya beli

sehingga perlu mendapat dukungan pemerintah untuk memperoleh

rumah. Sesuai dengah ketentuan Peraturan Menteri Perumahan Rakyat

tentang pengadaan perumahan dan pemukiman denga dukungan fasilitas

subdsidi perumahan melalui KPR Syariah bersubsidi.

KPR syariah bersubsidi ini diberikan kepada kelompok sasaran

yaitu Masyarakat Berpenghasilan Rendah (MBR) yang memiliki

16

Kamus Istilah KEMENPERA, “Pengertian KPR Syariah Bersubsidi”, diakses pada 12 Februari

2014 dari http://www.kemenpera.go.id/?op=kamus&page=1&act=detail&kat=K&srch=&fld=

17

41

penghasilan tetap maupun tidak tetap maksimal sebesar Rp 4.000.000

perbulan.

Dalam memenuhi kebutuhan rumah bersubsidi, diperlukan

kerjasama antara pihak developer, bank dan pemerintah yaitu dengan

Kementerian Perumahan Rakyat. Pada KPR subsidi nasabah diberikan

banyak sekali kemudahan dan keringanan yang diberikan pemerintah

dibandingkan dengan KPR biasa atau non subsidi, yaitu :18

1) Suku bunga 5 % fixed sepanjang jangka waktu pembiayaan

2) Proses cepat dan mudah

3) Uang muka mulai dari 5 % - 10 %

4) Jangka waktu maksimal sampai dengan 20 tahun

5) Perlindungan asuransi jiwa dan asuransi kebakaran

6) Meliliki jaringan kerjasama yang luas dengan developer di

seluruh wilayah indonesia.

2. Rukun dan Syarat Pembiayaan KPR Syariah Bersubsidi

Inti dari sebuah rukun dalam pembiayaan jual beli yaitu kerelaan

(ridha) kedua belah pihak untuk melakukan transaksi atau akad jual beli.

Akan tetapi, karena unsur kerelaan itu merupakan unsur hati yang sulit

untuk digambarkan, maka diperlukanlah indikasi yang menunjukkan

kerelaan itu dari kedua belah pihak yang melakukan transaksi atau

18

42

akad.19 Maka diperlukanlah sebuah rukun-rukun dalam jual beli yang

harus dipenuhi sehingga dapat dikatakan sah.

Sebagaimana rukun pembiayaan KPR Syariah yang secara umum

sama dengan rukun dalam jual beli dapat dikatakan sah apabila, yaitu :20

a. Ada pihak yang berakad (penjual dan pembeli) adalah pihak

yang memiliki barang untuk dijual dan pihak yang memerlukan

atau akan membeli barang

b. Ada barang yang diperjual belikan serta harga barang (objek

yang di akadkan)

c. Shighat (lafal ijab dan qabul).

Syarat ba’i al-mura>bahah adalah :

a. Penjual harus memberitahu biaya modal kepada nasabah

b. Kontrak pertama harus sah sesuai dengan rukun yan ditetapkan

c. Kontrak harus bebas dari riba

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat

atas barang sesudah pembelian

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian.

19

Abdul Rahman Ghazali, dkk, Fiqh Muamalat (Jakarta: Kencana, 2010), hal. 71

20

43

3. Manfaat Pembiayaan KPR Syariah Bersubsidi

Pada umumnya manfaat pembiayaan KPR Syariah bersubsidi

adalah sama terhadap pembiayaan-pembiayaan yang disalurkan kepada

nasabah. Adapun manfaat bagi bank dan bagi nasabah.

a. Bagi Bank

1) Sebagai salah satu bentuk penyaluran dan untuk memperoleh

pendapatan dalam benruk margin.21

2) Bank dapat dipercaya oleh nasabahnya dalam bermitra untuk

menggunakan produk-produk / jasa yang ada di bank

tersebut

3) Pembiayaan perumahan merupakan produk yang sangat

diminati oleh masyarakat untuk memiliki rumah, karena

rata-rata masyarakat tidak mampu menyediakan dana yang

cukup untuk membeli rumah secara cash / tunai.

b. Bagi Nasabah

1) Memudahkan masyarakat untuk memiliki rumah bersubsidi

pemerintah dengan cara mencicil tanpa perlu menunggu

memiliki dana cash untuk membeli sebuah rumah

2) Nasabah tidak akan dipusingkan dengan sistem bunga yang

ada pada bank konvensional apabila suku bunga tidak stabil.

Karena pada KPR Syariah nasabah hanya perlu membayar

cicilan seharga rumah ditambah dengan biaya-biaya serta

21

44

margin keuntungan yang diperuntukkan bagi bank, serta

cicilan tersebut bersifat tetap sampai pembiayaan tersebut

lunas

3) Masyarakat golongan menengah bawah yang mengajukan

KPR bersubsidi akan mendapatkan keuntungan dan

keringanan yang tidak akan didapat dari KPR non subsidi.

4. Keunggulan KPR Syariah

Seiring meningkatnya jumlah konsumen kelas menengah ke bawah

di Indonesia, maka meningkat pula jumlah konsumen kelas menengah ke

bawah muslim.

Sebagaimana dibahas dalam buku “Marketing to the Middle Class Muslim”, bahwa konsumen muslim yang atu ini tidak hanya menuntut

produk-produk keuangan dengan aspek fungsional dan emosional

semata. Tetapi juga manfaat-manfaat spiritual.

Indikatornya sederhana, yaitu apakah konsumen tersebut

merasakan ketenangan jiwa alias “peace of mind ” dari produk-produk keuangan syariah seperti Tabungan Syariah atau Deposito Syariah. Bila

iya, maka produk tersebut sudah dipersepsikan sebagai produk keuangan

syariah. Di sini, salah satu yang akan dibahas adalah KPR Syariah yaitu

suatu kredit kepemilikan rumah (KPR) tetapi dengan akad yang berbeda,

45

Alasan yang paling utama dan paling sering dikemukakan adalah

bahwa dalam KPR konvensional terdapat riba, yaitu bunga yang

dihasilkan dari uang. Sehingga konsep yang ditawarkan dalam KPR

Syariah adalah “bantu beli”.

Konsep ini sangat berbeda dengan KPR konvensional, yaitu bank

syariah membantu nasabahnya dalam membeli properti pada harga beli

dan harga jual yang sudah jelas dan diketahui oleh nasabah dan bank

tersebut.

Berikut adalah keunggulan KPR Syariah :

a. Tidak Ada Penalti Untuk Pelunasan Lebih Dulu

Bank syariah tidak akan membebani nasabah dengan biaya

yang sifatnya tambahan. Sedangkan di kebanyakan bank

konvensional, nasabah hanya bisa melunasi lebih awal setelah

masa promosi berlaku dengan biaya penalti berkisar antara 0.5 %

sampai dengan 2 % dari jumlah pokok yang tersisa.

Hal ini akan sangat menarik bagi nasabah yang merasa

mampu (atau memiliki kontan dalam jumlah besar) untuk

menyelesaikan KPR nasabah sebelum masa pinjaman berakhir.

b. Cicilan Tetap Sampai Dengan Akhir Masa Pinjaman

Ini adalah keunggulan utama dari KPR Syariah. Cicilan per

bulan nasabah akan tetap besarnya selama masa pinjaman.

Sedangkan di semua bank-bank konvensional, cicilan nasabah

46

yang dibebankan kepada nasabah, berubah dari fixed interest

menjadi floating interest.

Hal ini, akan sangat menguntungkan bagi mereka yang

sangat peduli dengan cash flow rumah tangganya.

Cara ini biasa dilakukan dari bank konvensional yang bank

gunakan sebelumnya. Di satu sisi, ini adalah captive market bagi

bank syariah.

Di sisi nasabah, hal ini akan menciptakan kepastian cash

flow yang harus keluar dari “dompet” rumah tangganya mengenai

berapa besar dana cicilan yang harus dikeluarkan. Perilaku

perpindahan KPR oleh nasabah ini sangat bisa dimaklumi.

Sebabnya adalah cicilan nasabah telah berubah dari fixed interest

menjadi floating interest.

Banyak nasabah KPR konvensional (non syariah) yang

mengeluh ketika masa promosi (fixed interest) sudah lewat

sehingga harus mengukuti floating interest. Karna bunga floating

tersebut, cicilan bulanan mereka menjadi naik.

Di Indonesia, besarnya bunga floating adalah 12 % - 14 %.

Kenaikan cicilan ini bisa sangat signifikan sehingga malah

mengganggu cash flow rumah tangga nasabah. Take over KPR

dianggap sebagai salah satu cara untuk menurunkan nilai cicilan

tersebut.22