ANALISIS FATWA DSN MUI NO. 23/DSN-MUI/III/2002

TERHADAP PENALTI NASABAH YANG MELUNASI UTANG

SEBELUM JATUH TEMPO DI BRI SYARIAH KCP

BOJONEGORO

SKRIPSI

Oleh:

Ainin Faricha

NIM: C02213005

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Syari’ah dan Hukum

Jurusan Hukum Perdata Islam

Program Studi Hukum Ekonomi Syariah

ABSTRAK

Skripsi ini merupakan penelitian lapangan denga judul “

Analisis Fatwa

DSN MUI No. 23/DSN-MUI/III/2002 Terhadap Penalti Nasabah Yang Melunasi

Utang Sebelum Jatuh Tempo di BRI Syariah Kcp Bojonegoro

”, Penelitian ini

mempunyai tujuan untuk menjawab pertanyaan diantaranya yaitu: (1) bagaimana

aplikasi penalti pada nasabah yang melunasi utang sebelum masa jatuh tempo di

BRI Syariah KCP Bojonegoro (2) bagaimana analisis Fatwa DSN MUI no.

23/DSN-MUI/III/2002

terhadap penalti nasabah yang melunasi utang sebelum

jatuh tempo di BRI Syariah KCP Bojonegoro.

Data penelitian yang diteliti ini menggunakan metode interview dan telaah

dokumen. Penelitian ini menggunakan analisis deskriptif yaitu menggambarkan

data tentang pelaksanaan akad pembiayaan

mura>bah}ah di BRI Syariah KCP

Bojonegoro yang dianalisis dengan Fatwa Dewan Syariah Nasional untuk

menyimpulkan melalui pola pikir induktif mengenai aplikasi penalti pada

nasabah yang melunasi utang sebelum jatuh tempo di BRI Syariah KCP

Bojonegoro, kemudian data tersebut akan dianalisis melihat Fatwa DSN MUI

No. 23/DSN-MUI/III/2002 tentang potongan pelunasan dalam mura>bah}ah.

Data yang diperoleh, yaitu tentang pelaksanaan atau aplikasi dari

pembiayaan

mura>bah}ah di BRI Syariah KCP Bojonegoro. Nasabah yang ingin

mengajukan pembiayaan

mura>bah}ah berarti diwajibkan untuk melakukan

pelunasan sesuai jangka waktu yang telah ditentukan. Nasabah bisa melakukan

percepatan pelunasan sebelum jatuh tempo jika mampu. Namun hal tersebut

nasabah justru dikenakan penalti sebesar dua kali margin. Berdasarkan hasil

penelitian pengenaan penalti pada nasabah yang mampu melunasi utang sebelum

jatuh tempo di BRI Syariah KCP Bojonegoro sangat bertolak belakang atau tidak

sama dengan Fatwa DSN MUI No. 23/DSN-MUI/III/2002, karena nasabah

bukanya mendapatkan potongan saat melakukan pelunasan justru dikenakan

penalti.

ix

DAFTAR ISI

SAMPUL DALAM ... i

PERTANYAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

MOTTO ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL DAN GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Kajian Pustaka... 8

E. Tujuan Penelitian ... 10

F. Kegunaan Hasil Penelitian ... 11

x

H. Metode Penelitian ... 13

I. Sistematika Penelitian ... 17

BAB II MURA>BAH}AH DALAM FATWA DSN MUI

A. Pengertian Mura>bah}ah ... 19

B. Landasan Hukum Mura>bah}ah... 20

C. Fatwa DSN MUI ... 22

1. Pedoman dan Prosedur Penetapan Fatwa MUI ... 22

2. DSN Mengeluarkan Fatwa ... 24

3. Fatwa Tentang Mura>bah}ah ... 25

4. Fatwa DSN MUI No. 04/DSN-MUI/IV/2000 Tentang

Mura>bah}ah ... 25

5. Fatwa DSN MUI No. 13/DSN-MUI/IX/2000 Tentang Uang Muka

dalam Mura>bah}ah ... 29

6. Fatwa DSN MUI No. 16/DSN-MUI/IX/2000 Tentang Diskon dalam

Mura>bah}ah ... 31

7. Fatwa DSN MUI No. 23/DSN-MUI/III/2002 Tentang Potongan

Pelunasan dalam Mura>bah}ah ... 33

8. Fatwa DSN MUI No. 46/DSN-MUI/II/2005 Tentang Potongan

Tagihan Mura>bah}ah ... 34

9. Fatwa DSN MUI No. 47/DSN-MUI/II/2005 Tentang Penyelesaian

Piutang Mura>bah}ah ... 36

10.Fatwa DSN MUI No. 28/DSN-MUI/II/2005 Tentang Penjadwalan

Kembali Tagihan Mura>bah}ah ... 37

xi

BAB III: PROFIL DAN TINJAUAN UMUM PRODUK PEMBIAYAAN

MURA>BAH}AH BANK RAKYAT INDONESIA (BRI) SYARIAH

BOJONEGORO

A. Profil Bank Rakyat Indonesia (BRI) Syariah

1. Sejarah Berdirinya ... 42

2. Visi dan Misi ... 44

3. Lokasi Bank Rakyat Indonesia (BRI) Syariah Indonesia ... 45

4. Struktur organisasi, Personalia dan Deskripsi tugas ... 45

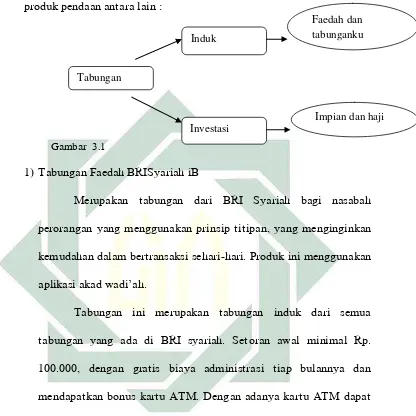

5. Produk Akad ... 47

B. Produk Pembiayaan Mikro ... 55

C. Aplikasi Mura>bah}ah Pembiayaan Mikro, dan Aplikasi Penalti Nasabah

yang Melunasi Pembiayaan Sebelum Jatuh Tempo di BRI Syariah KCP

Bojonegoro ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Aplikasi Penalti Nasabah Pada Nasabah Yang Melunasi Utang

Sebelum Jatuh Tempo di BRI Syariah KCP Bojonegoro ... 66

B. Analisis Fatwa MUI No.23/DSN-MUI/III/2002 Terhadap Penalti

Nasabah yang Melunasi Utang Sebelum Jatuh Tempo di BRI Syariah

KCP Bojonegoro ... 69

BAB V PENUTUP

A. Kesimpulan ... 73

xii

DAFTAR GAMBAR & TABEL

Gambar

Halaman

3.1

Produk-produk Pendanaan ... 48

3.2

Prosedur Pembiayaan Mikro ... 63

Tabel

3.1 Keterangan Struktur Organisasi, Personalia & Diskripsi Tugas ... 46

3.2

Syarat Pembukaan Tabungan Impian BRIS ... 49

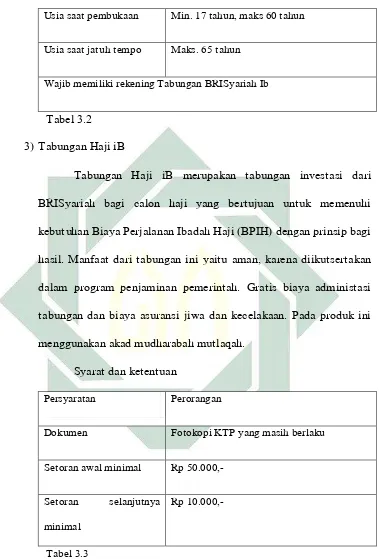

3.3 Syarat dan ketentuan Tabungan Haji ... 50

3.4 Syarat dan ketentuan Deposito iB ... 51

3.5 Produk Pembiayaan Mikro ... 56

3.6 Persyaratan Dokumen Umum ... 61

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Manusia diciptakan oleh Allah SWT untuk bermuamalah kepada yang

lain agar supaya mereka saling tolong-menolong. Karena dalam kehidupan

bermasyarakat tidak akan pernah luput dari kebutuhan bertransaksi. Sebagai

umat Islam harus senantiasa mengabdi kepada Allah SWT dalam segala

aktivitas termasuk berhubungan dengan muamalah. Dengan bermuamalah

dapat mempererat tali silaturrahmi antar sesama manusia dan mempermudah

mendapat segala kebutuhan sehari-hari.

Islam adalah agama yang telah mendapatkan jaminan pertolongan dan

kemenangan dari Allah SWT bagi siapa saja yang berpengang teguh dengan

sebenar-benarnya. Allah SWT berfirman dalam surat As}-S{aff ayat 9 :

Artinya: Dia-lah yang mengutus rasul-Nya dengan membawa

petunjuk dan agama yang benar agar dia memenangkannya di atas

segala agama-agama meskipun orang musyrik membenci.

Sumber hukum Islam berlandaskan dari empat pokok seperti

al-Quran, Hadis, Ijmak dan Qiyas juga telah mengatur aspek kehidupan

2

Sebagaimana Firman Allah SWT. dalam surat Al-Baqarah ayat 280 yang

berbunyi :

Artinya: Dan jika (orang yang berhutang itu) dalam kesukaran, Maka

berilah tangguh sampai dia berkelapangan. dan menyedekahkan

(sebagian atau semua utang) itu, lebih baik bagimu, jika kamu

Mengetahui.

Pada kegiatan bermuamalah dilarang mengandung unsur riba> dalam

bentuk akad apapun. Dalam firman Allah SWT jelas yang isinya agar umat

Islam yang beriman menjauhkan diri dari praktik riba atau yang sejenisnya,

karena praktik riba dapat mengakibatkan kesengsaraan baik di dunia maupun

akhirat.

1Untuk itu, didirikanlah Perbankan Syariah yang tidak mengenal

sistem bunga, baik bunga yang diperoleh dari nasabah maupun penyimpan

dana di bank syariah. Pengertian perbankan syariah menurut Undang-undang

Perbankan Syariah No. 21 Tahun 2008

“Perbankan syariah adalah segala sesuatu yang menyangkut tentang

bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah

adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah

dan menurut jenisnya terdiri atas bank umum syariah (BUS), unit usaha

syariah (UUS), dan bank pembiayaan rakyat syariah (BPRS).”

Untuk itu, dalam menjalankan bisnis/ usaha secara syariah harus diawasi oleh

Dewan Pengawas Syariah (DPS), yang tugasnya mengawasi dan memastikan

bahwa transaksi di perbankan syariah tersebut sudah sesuai dengan prinsip

syariah.

3

Pembiayaan pada perbankan syariah memiliki banyak macam produk,

salah satu di antaranya adalah

mura>bah}ah. Pembiayaan

mura>bah}ah

adalah jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati. Dalam sistem mura>bah}ah ini, bank bisa membelikan/

menyediakan barang-barang yang diperlukan oleh nasabah dan bank meminta

tambahan harga (cost plus) atas harga pembelian. Dalam hal ini, bank harus

memberi informasi yang sebenarnya kepada pembeli tentang harga pembelian

dan keuntungan bersih (profit margin) dari cost plus-nya.

2Adiwarman A Karim berpendapat bahwa jual-beli

mura>bah}ah

berarti suatu penjualan barang seharga barang tersebut (harga pokok)

ditambah dengan keuntungan yang disepakati.

3Lebih lanjut beliau

menjelaskan dalam pelaksanaan akad ini, seperti seorang membeli barang

kemudian menjualnya kembali dengan keuntungan tertentu, berapa besar

keuntungan tersebut dapat dinyatakan dalam nominal rupiah tertentu atau

dalam persentase dari harga pembeliannya, misalnya 10% atau 20%. Dengan

demikian,

mura>bah}ah adalah akad jual-beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli.

Dalam Al Quran dasar hukum berlakunya mura>bah}ah secara umum

dijelaskan, di antaranya dalam surat Al-Baqarah ayat 275 dan surat An-Nisa

ayat 29

4

Artinya: Orang-orang yang makan (mengambil) riba tidak dapat

berdiri melainkan seperti berdirinya orang yang kemasukan syaitan

lantaran (tekanan) penyakit gila. keadaan mereka yang demikian itu,

adalah disebabkan mereka Berkata (berpendapat), Sesungguhnya jual

beli itu sama dengan riba, padahal Allah Telah menghalalkan jual beli

dan mengharamkan riba. orang-orang yang Telah sampai kepadanya

larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba),

Maka baginya apa yang Telah diambilnya dahulu (sebelum datang

larangan); dan urusannya (terserah) kepada Allah. orang yang kembali

(mengambil riba), Maka orang itu adalah penghuni-penghuni neraka;

mereka kekal di dalamnya. (QS. Al-Baqarah ayat 275)

Artinya: Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan

jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu.

dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah

Maha Penyayang kepadamu.(QS. An-Nisa ayat 29)

Bank Rakyat Indonesia (BRI) Syariah merupakan salah satu lembaga

keuangan yang dalam melaksanakan kegiatan usahanya berdasarkan

prinsip-prinsip syari’ah. Bank Rakyat Indonesia (BRI) Syariah adalah salah satu

lembaga keuangan yang memiliki fungsi menghimpun dana masyarakat dan

menyalurkan dana masyarakat.

Salah satu pembiayaan yang ditawarkan oleh BRI Syariah adalah

5

telah memiliki usaha tetap setidak-tidaknya telah berjalan selama 2 tahun, dan

bahwa tujuan dari pembiayaan ini untuk digunakan sebagai kebutuhan modal

kerja atau investasi.

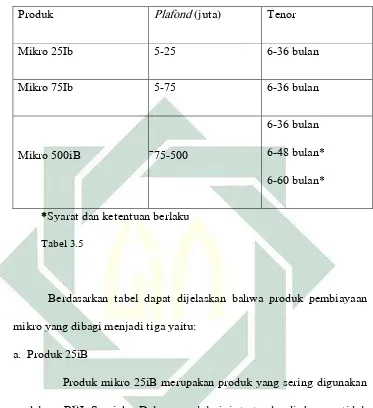

4Pembiayaan mikro yang ditawarkan BRI Syariah menggunakan akad

mura>bah}ah. Tersedia dengan 3 jenis plafond pinjaman, diantaranya yaitu

Mikro 25iB, Mikro 75iB, dan Mikro 500iB dengan hitungan tenor maksimal

60 bulan.

5Pembayaran atas transaksi mura>bah}ah dapat dilakukan dengan

cara membayar sekaligus pada saat jatuh tempo atau melakukan pembayaran

angsuran selama jangka waktu yang disepakati. Nasabah pun sebenarnya

dapat melakukan percepatan pelunasan angsuran sebelum jatuh tempo.

Namun di BRI Syariah nasabah yang melakukan pelunasan sebelum jatuh

tempo justru malah dikenai penalti.

Langkah pemberian penalti pada nasabah yang melakukan pelunasan

sebelum jatuh tempo inilah yang oleh penulis menyimpang dari Fatwa DSN

No. 23/DSN-MUI/III/2002 tentang potongan pelunasan dalam mura>bah}ah

menetapkan bahwa dengan memberikan potongan kepada nasabah yang

melakukan percepatan pelunasan angsuran tepat waktu atau sebelum waktu

jatuh tempo. Padahal dengan percepatan pelunasan yang dilakukan nasabah

menurut penulis dapat berdampak baik bagi bank. Dengan begitu pihak bank

tidak perlu merasa khawatir jika nasabah melakukan wanprestasi ataupun

kelalaian.

4 Slamet Rifai, Wawancara, Bojonegoro 25 November 2016.

6

Hal ini yang menjadi menarik untuk diteliti dan juga akan dibahas

pada bab selanjutnya, Oleh sebab itu peneliti merasa pantas untuk

membahasnya dalam sebuah karya ilmiyah berupa skripsi dengan judul

Analisis Fatwa MUI No. 23/DSN-MUI/III/2002 Terhadap Penalti Nasabah

yang Melunasi Utang Sebelum Jatuh Tempo di BRI Syariah KCP

Bojonegoro. Penulis lebih membahas dari sisi ketentuan Fatwa MUI No.

23/DSN-MUI/III/2002 tentang potongan pelunasan dalam mura>bah}ah.

B.

Identifikasi dan Batasan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis

mengidentifikasi dan memberi batasan masalah sebagai berikut:

1.

Teori pembiayaan mura>bah}ah.

2.

Aplikasi akad mura>bah}ah pada produk pembiayaan mikro di BRI

Syariah KCP Bojonegoro.

3.

Maksud/tujuan/alasan sekaligus dasar yang melatarbelakangi BRI Syariah

KCP Bojonegoro menerapkan penalti pada nasabah yang melunasi utang

sebelum masa jatuh tempo.

4.

Dasar hukum BRI Syariah KCP Bojonegoro menerapkan pinjaman modal

menggunakan akad mura>bah}ah.

5.

Aplikasi penalti pada nasabah yang melunasi utang sebelum jatuh tempo

7

6.

Analisis Fatwa DSN no. 23/DSN-MUI/III/2002 terhadap penalti nasabah

yang melunasi utang sebelum jatuh tempo.

Agar pembahasan ini tidak menyimpang, maka dalam penulisannya,

penulis memberikan batasan masalah sebagai berikut

:

1.

Aplikasi penalti nasabah yang meluasi utang sebelum jatuh tempo di BRI

Syariah KCP Bojonegoro dan

2.

Analisis Fatwa DSN no. 23/DSN-MUI/III/2002 terhadap penalti nasabah

yang melunasi utang sebelum jatuh tempo di BRI Syariah KCP

Bojonegoro.

C.

Rumusan Masalah

Dari latar belakang masalah tersebut maka masalah yang akan peneliti

bahas dalam skripsi ini adalah sebagai berikut:

1.

Bagaimana aplikasi penalti pada nasabah yang melunasi utang sebelum

masa jatuh tempo di BRI Syariah KCP Bojonegoro?

2.

Bagaimana analisis Fatwa MUI no. 23/DSN-MUI/III/2002 terhadap penalti

nasabah yang melunasi utang sebelum jatuh tempo di BRI Syariah KCP

Bojonegoro?

8

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian

yang sudah pernah dilakukan di seputar masalah yang diteliti sehingga

terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan

pengulangan atau duplikasi dari kajian atau penelitian yang sudah ada

6.

Berawal dari kajian yang ditulis oleh Nur Hidayati (skripsi 2009) dengan

judul “Tinjauan Hukum Islam Terhadap Penalti Pada Nasabah Bank

Danamon Simpan Pinjam (DSP) Cabang Wadungsri-Sedati-Sidoarjo”.

Menjelaskannasabah Bank Danamon jika melakukan pelunasan sebelum

masa jatuh tempo akan dikenakan penalti dan hal tersebut sesuai dengan

hukum Islam. Penetapan penalti dalam hal ini bersifat positif, yakni

mendorong pihak debitur atau nasabah menepati pembayaran utang kepada

kreditur sesuai dengan perjanjian tertulis yang telah disepakati bersama.

Bahwa dalam perjanjian apabila debitur telah melunasi utang sebelum masa

jatuh tempo akan mendapatkan penalti. Penerapan penalti ini juga

dimaksudkan agar pihak kreditur tidak terjadi kredit macet yang disebabkan

oleh kelalaian atau wanprestasi dari pihak debitur. Namun, objekyang diteliti

oleh penulis bukanlah bank syariah melainkan bank konvensional.

7Kedua, Mutamimah (Skripsi 2012) dengan judul “Tinjauan Hukum

Islam Terhadap Penalti Pada Pengambilan Simpanan Mud}a>rabah

Berjangka (Deposito) Sebelum Jatuh Tempo di BMT Syirkah Muawanah

MWC NU Adiwerna Tegal”. Inti dari permasalahan di atas jika anggota BMT

6 Tim Penyusun Fakultas Syariah dan Hukum UIN Sunan Ampel Surabaya, Petunjuk Teknis Penulisan Skripsi (Surabaya: UIN Sunan Ampel Surabaya, 2016), 8.

9

Syirkah MWC NU Adiwena Tegal ingin mengambil simpanan mud}a>rabah

berjangka (Deposito) sebelum jatuh tempo maka akan dkenai denda dan hal

tersebut sudah disepakati antara anggota dan pihak BMT tersebut. Akan

tetapi penerapan denda tersebut tidak sesuai dengan hukum Islam karena

tidak adanya perjanjian secara tertulis mengenai penerapan denda tersebut.

8Ketiga, Apriliani Fajrin (Skripsi 2014) dengan judul “Tinjauan

Hukum Islam Terhadap Biaya Administrasi Pada Pelunasan Angsuran

Pembiayaan Mura>bah}ah Produk KPR Sebelum Jatuh Tempo”. Menyatakan

bahwa nasabah yang dapat melakukan pelunasan pada produk KPR sebelum

jatuh tempo dikenai biaya administrasi (dalam BTN Syariah tidak

menggunakan kata penalti) dan dalam hukum Islam hal tersebut tidak sesuai

karena tidak adanya prinsip keadilan dalam bertransaksi antara penjual dan

pembeli. Selain itu, di BTN Syariah produk KPR tidak mencamtumkan jika

nasabah melakukan pelunasan sebelum jatuh tempo akan dikenakan biaya

administrasi dan hal tersebut tidak sesuai dengan firnan Allah surat

Al-Baqarah ayat 282.

9Dengan adanya kajian pustaka di atas, penulis melakukan penelitian

ini dengan variabel yang berbeda. Penelitian dengan judul “Analisis Fatwa

MUI No. 23/DSN-MUI/III/2002 Terhadap Penalti Nasabah yang Melunasi

Utang sebelum Jatuh Tempo di BRI Syariah KCP Bojonegoro” ini pada

8 Mutamimah, “Tinjauan Hukum Islam Terhadap Penalti Pada Pengambilan Simpanan Mud}a>rabah Berjangka (Deposito) Sebelum Jatuh Tempo di BMT Syirkah Muawanah MWC NU Adiwerna Tegal”, (IAIN Walisongo Semarang, 2012).

10

intinya membahas tentang penalti atau denda kepada debitur atau nasabah

yang diberikan BRI Syariah KCP Bojonegoro sebelum masa jatuh tempo

kemudian menganalisa menurut Fatwa MUI yang mengatur tentang potongan

pelunasan dalam mura>bah}ah.

E.

Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1.

Untuk mengetahui latar belakang BRI Syariah KCP Bojonegoro

menerapkan penalti pada nasabah yang melunasi utang sebelum masa

jatuh tempo;

2.

Untuk mendeskripsikan tentang Analisis Fatwa MUI No.

23/DSN-MUI/III/2002 terhadap penalti nasabah yang melunasi utang sebelum jatuh

tempo di BRI Syariah KCP Bojonegoro.

F.

Kegunaan Penelitian

Berdasarkan Rumusan Masalah dan Tujuan Penelitian diatas, maka

diharapkan dengan adanya penelitian ini mampu memberikan manfaat bagi

pembaca maupun penulis sendiri, baik secara teoritis maupun secara praktis.

Secara umum, kegunaan penelitian yang dilakukan ini dapat ditinjau dari dua

aspek, yaitu:

1.

Secara teoritis, hasil penelitian ini diharapkan dapat memberikan atau

11

bagi masyarakat, dapat dijadikan untuk menambah pengetahuan nasabah

tentang penalti pada nasabah yang melunasi utang sebelum masa jatuh

tempo di BRI Syariah KCP Bojonegoro.

2.

Secara praktis, hasil penelitian ini diharapkan berguna bagi para praktisi

perbankan syariah dan dijadikan acuan dalam melakukan aktivitas

ekonomi, khusunya bagi umat Islam yang menggunakan jasa BRI Syariah

dalam produk pembiayaan mura>bah}ah.

G.

Definisi Operasional

Untuk menghindari munculnya salah pengertian terhadap judul

penelitian skripsi ini, yaitu “Analisis Fatwa MUI No. 23/DSN-MUI/III/2002

Tehadap Penalti Nasabah yang Melunasi Utang Sebelum Jatuh Tempo di BRI

Syariah KCP Bojonegoro”.

Maka perlu dijelaskan beberapa istilah yang

berkenaan denan judul di atas.

Analisis : Penyelidikan terhadap sesuatu peristiwa yaitu implementasi

pembiayaan modal kerja yang menggunakan akad mura>bah}ah.

Fatwa : Penjelasan tentang hukum Islam yang diberikan oleh seorang fa>qih

atau lembaga fatwa kepada umat, yang muncul baik karena adanya

pertanyaan maupun tidak

DSN : Badan yang dibentuk oleh Majelis Ulama Indonesia yang memiliki

kompetensi dan otoritas resmi sehingga berwenang mengeluarkan

12

No.23/DSN-MUI/III/2002 : Tentang potongan pelunasan

dalam

Mura>bah}ah. Mura>bah}ah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Dalam fatwa ini berisi

jika nasabah

dalam transaksi mura>bah}ah melakukan pelunasan pembayaran tepat waktu

atau lebih cepat dari waktu yang telah disepakati, LKS boleh memberikan

potongan dari kewajiban pembayaran tersebut, dengan syarat tidak

diperjanjikan dalam akad.

Penalti Nasabah : Pihak yang menggunakan jasa bank diharuskan membayar

denda berupa uang karena melanggar suatu aturan atau ketentuan tertentu.

Dan pelanggaran yang dimaksud di sini adalah nasabah mampu melunasi

utang sebelum tanggal yang ditetapkan.

H.

Metode Penelitian

Dalam melakukan penelitian ini peneliti menggunakan jenis

penelitian lapangan (field research) dengan beberapa metode sebagai berikut:

1.

Data yang Dikumpulkan

Berdasarkan rumusan seperti yang telah dikemukakan di atas, maka

data yang akan dikumpulkan sebagai berikut:

a.

Data tentang sejarah, visi misi, struktur organisasi dan produk-produk

13

b.

Data tentang pembiayaan mikro di BRI Syariah KCP Bojonegoro

c.

Aplikasi penalti pada nasabah yang melunasi utang sebelum masa jatuh

tempo

2.

Sumber Data

Data penelitian ini dapat diperoleh dari beberapa sumber data sebagai

berikut:

a.

Sumber Primer, sumber utama untuk mendapatkan data yang diperoleh

langsung dari objek yang diteliti

10, baik yang dilakukan melalui

wawancara, observasi dan alat lainnya. Dalam penelitian ini, yaitu

sumber data yang pengambilannya diperoleh dari hasil narasumber

meliputi:

1)

Keterangan dari pimpinan BRI Syariah KCP Bojonegoro.

2)

Penelusuran arsip atau dokumen dari BRI Syariah KCP Bojonegoro.

b.

Sumber sekunder yaitu sumber pendukung yang diperoleh atau

dikumpulkan oleh orang yang melakukan penelitian dari

sumber-sumber yang telah ada baik dari perpustakaan atau dari laporan-laporan

peneliti terdahulu.

11Dalam penelitian ini, merupakan data yang

bersumber dari buku-buku; catatan-catatan; publikasi atau dokumen

tentang apa saja yang berhubungan dengan permasalahan ini yaitu:

1)

Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan,

Jakarta: 2006

2)

Ascarya, Akad dan Produk Bank Syariah, Jakarta: 2013

14

3)

Ismail, Perbankan Syariah, Jakarta: 2011

4)

Ma’ruf Amin, dkk, Himpunan Fatwa Keuangan Syariah, Jakarta:

2014

3.

Teknik Pengumpulan Data

Dalam penelitian ini peneliti menggunakan teknik pengumpulan data

sebagai berikut:

1)

Wawancara (interview)

Wawancara adalah proses memperoleh keterangan untuk

tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara

si penanya dengan si penjawab dengan menggunakan alat yang

dinamakan

interview guide (panduan wawancara)

12. Dimana

wawancara dilakukan dengan pihak-pihak BRI Syariah KCP

Bojonegoro.

2)

Dokumentasi

Sebagai pelengkap dalam pengumpulan data maka penulis

menggunakan data dari sumber-sumber yang memberikan informasi

terkait dengan permasalahan yang dikaji. Data diambil dari jurnal, buku

dan sebagainya.

4.

Teknik Pengolahan Data

Data-data yang diperoleh dari hasil penggalian terhadap

sumber-sumber data akan diolah melalui tahapan-tahapan berikut:

15

a.

Organizing,

yaitu mengatur dan menyusun data sumber dokumentasi

sedemikian rupa sehingga dapat memperoleh gambaran yang sesuai

dengan rumusan masalah, serta mengelompokkan data yang

diperoleh.

13Penulis melakukan penyusunan secara sistematis dari data

yang diperoleh agar memudahkan penulis dalam mengalisis data.

b.

Editing, yaitu memeriksa kembali lengkap atau tidaknya data-data yang

diperoleh dan memperbaiki bila terdapat data yang kurang jelas atau

meragukan.

14Dengan kata lain penulis memeriksa kembali informasi

yang telah diterima.

c.

Analyzing,

yaitu upaya mencari dan menyusun secara sistemasis hasil

wawancara juga dokumentasi yang disusun secara sistematis dan

dianalisis secara kualitatif untuk memberikan kejelasan pada masalah

yang dibahas dalam skripsi ini.

155.

Teknik Analisis Data

Hasil dari pengumpulan data tersebut akan dibahas dan kemudian

dilakukan analisis secara kualitatif, yaitu penelitian yang menghasilkan

data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang yang

dapat diamati dengan metode yang telah ditemukan.

a.

Analisis Deskriptif, yaitu mengurai dan mengolah data mentah menjadi

data yang dapat ditafsirkan dan dipahami secara lebih spesifik, metode

ini digunakan untuk mengeahui proses terjadinya penalti pada nasabah

13 Chalid Narbuko dan Abu Achmadi, Metodologi Penelitian, (Jakarta: Bumi Aksara, 1997), 153. 14 Moh. Kasiram, Metodologi Penelitian, (Malang: UIN-Maliki Press, 2010), 125.

16

yang melunasi utang sebelum masa jatuh tempo di BRI Syariah KCP

Bojonegoro

b.

Pola Pikir Induktif, dalam penelitian ini penulis menggunakan pola

pikir induktif yang berarti pola pikir yang bermula dengan fakta;

fenomena; gejala yakni tentang aplikasi penalti yang diterapkan BRI

Syariah kemudian dideskripsikan dan dianalisis menggunakan data

empiris, yakni berdasarkan fatwa DSN sehingga dtemukan suatu

pengetahuan yang secara umum diakui kebenarannya.

16I.

Sistematika Pembahasan

Agar dalam penyusunan skripsi dapat terarah dan sesuai dengan apa

yang direncanakan atau diharapkan oleh penulis, maka disusunlah sistematika

pembahasan sebagai berikut:

Penelitian ini dimulai dengan bab pertama yaitu pendahuluan. Dalam

bab ini, penulis cantumkan beberapa sub bab yaitu: latar belakang masalah,

identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan

penelitian, kegunaan hasil penelitian, definisi operasional, metode penelitian,

dan sistematika pembahasan.

Kemudian dilanjutkan dengan bab dua membahas tentang landasan

teori yang mendukung dalam penelitian yang meliputi: konsep akad

17

mura>bah}ah

dalam penjelasan fatwa MUI No. 23/DSN-MUI/III/2002

tentang potongan pelunasan dalam mura>bah}ah

(yang dijadikan pedoman

untuk mengungkap permasalahan dalam penelitian ini) yakni diantaranya

pengertian mura>bah}ah,

landasan hukum mura>bah}ah, rukun dan

syarat-syarat mura>bah}ah dan dalam penetapan hukumnya.

Bab tiga membahas tentang hasil penelitian gambaran data/isi Fatwa

DSN No. 23/DSN-MUI/III/2002 Terhadap Penalti Nasabah yang Melunasi

Utang Sebelum Jatuh Tempo di BRI Syariah Bojonegoro yang berisi tentang

gambaran umum PT. Bank Rakyat Indonesia (BRI) Syariah meliputi ;

Legalitas bank, Visi misi, Lokasi perseroan, Struktur organisasi, Job

deskripsi, produk dan akad, tinjauan umum tentang produk pembiayaan

mura>bah}ah, faktor-faktor yang menyebabkan penarikan penalti, dan

aplikasi penalti.

Selanjutnya bab empat analisis data, peneliti akan membahas tentang

Fatwa DSN No. 23/DSN-MUI/III/2002 Tentang Potongan Pelunasan dalam

Mura>bah}ah Terhadap Penalti Nasabah yang Melunasi Utang Sebelum

Jatuh Tempo di BRI Syariah Bojonegoro.

Skripsi ini diakhiri dengan bab lima, yaitu penutup dari pembahasan

skripsi ini yang berisikan kesimpulan dari hasil penelitian dan selanjutnya

BAB II

MURA>BAH}AH

DALAM FATWA DSN-MUI

A.

Pengertian

Mura>bah}ah

Mura>bah}ah atau disebut juga ba’ bitsmanil ajil. Kata mura>bah}ah

berasal dari kata ribhu

(keuntungan). Sehingga mura>bah}ah berarti saling

menguntungkan. Secara sederhana mura>bah}ah berarti jual beli barang

ditambah keuntungan yang disepakati.

1Menurut para fuqaha>, Mura>bah}ah didefiniskan sebagai penjualan

barang seharga biaya atau harga pokok barang tersebut ditambah mark up

atau keuntungan yang disepakati. Karakteristik mura>bah}ah

adalah bahwa

penjual harus memberi tahu pembeli mengenai harga pembelian produk dan

menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut.

2Menurut UU No. 21 Tahun 2008 tentang perbankan syari’ah, akad

mura>bah}ah adalah akad pembiayaan suatu barang dengan menegaskan

harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang

lebih sebagai keuntungan yang disepakati

3Muhammad Syafi’i Antonio dalam bukunya yang berjudul Bank

Syariah dari Teori ke Praktik, mendefinisikan mura>bah}ah sebagai jual beli

barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam

1

Mardani, Fiqh Ekonomi Syariah, (Jakarta: Kencana, 2012), 136. 2

Wiroso, Jual Beli Mura>bah}ah, (Yogyakarta: UII Pres, 2005), 13. 3

20

mura>bah}ah, penjual harus memberi tahu harga produk yang ia beli dan

menentukan suatu tingkat keuntungan sebagai tambahannya.

4Dari beberapa pengertian di atas, dapat disimpulkan bahwa

mura>bah}ah

adalah menjual suatu barang dengan menegaskan harga

belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih

sebagai laba, baik dibayar tunai maupun angsur, dengan tujuan untuk

membantu orang lain atau masyarakat untuk meningkatkan

kesejahteraannya.

5B.

Landasan Hukum

Mura>bah}ah

Mura>bah}ah adalah salah satu jenis jual beli yang diperbolehkan dan

dibenarkan oleh syariah yang mempunyai landasan al-Quran dan al-hadis,

antara lain:

1.

Al-Quran

˿Artinya: Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan

jalan perniagaan yang Berlaku dengan suka sama-suka di antara

kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya

Allah adalah Maha Penyayang kepadamu. (QS. An-Nisa>

ayat 29)

4

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2001), 101.

5

Mardani, Hukum Perikatan Syariah di Indonesia, (Jakarta: Sinar Grafika, 2013), 124. 6

21

٧Artinya: Orang-orang yang makan (mengambil) riba tidak dapat

berdiri melainkan seperti berdirinya orang yang kemasukan syaitan

lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian

itu, adalah disebabkan mereka berkata (berpendapat),

Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah

menghalalkan jual beli dan mengharamkan riba. orang-orang yang

telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti

(dari mengambil riba), Maka baginya apa yang telah diambilnya

dahulu (sebelum datang larangan); dan urusannya (terserah) kepada

Allah. orang yang kembali (mengambil riba), Maka orang itu

adalah penghuni-penghuni neraka; mereka kekal di dalamnya. (QS.

Al-Baqarah ayat 275)

2.

Al-Hadis

Dasar hukum yang bersumber dari hadis adalah:

ُﳋا ِﺪَِْﺳ ِﰉَأ ْﻦَ

لﺄ : ُلْﻮَُـ ىِرْﺪ

ٍضاَﺮَـﺗ ْﻦَ َُْـﺒا ﺎَﱠﳕِإ : ﻢ ﺳو ﻪ ﷲ ﻰ ﺻ ﷲ لﻮﺳر

٨

Artinya: Dari Abu Said al-Khudri bahwa Rasulullah saw. bersabda:

Sesungguhnya jual beli itu harus dilakukan secara suka sama suka.

(HR. Al-Baihaqi dan Ibnu Majah, dan dinilai shahih oleh Ibnu

Hibbah)

3.

Ijmak

Akad jual beli mura>bah}ah

diperbolehkan secara syar’i menurut

para ulama sahabat, tabi’in, dan para imam madzhab kecuali pandangan

7

Ibid., 36. 8

22

Malikiyah, di mana kegiatan jual beli mura>bah}ah diperbolehkan karena

adanya suka sama suka.

C.

Fatwa DSN MUI

1.

Pedoman dan Prosedur Penetapan Fatwa Majelis Ulama Indonesia

9Kemajuan dalam bidang Iptek dan tuntutan pembangunan yang

telah menyentuh seluruh aspek kehidupan, di samping membawa berbagai

perubahan dan kebahagiaan, menimbulkan sejumlah perilaku dan

persoalan-persoalan baru. Cukup banyak persoalan yang beberapa waktu

lalu yang tidak pernah dikenal, bahkan tidak pernah terbayangkan. Kini

hal itu menjadi kenyataan.

Di sisi lai, kesadaran keberagaman umat Islam di bumi Nusantara

ini semakin tumbuh subur. Oleh karena itu, sudah merupakan

kewajarandan keniscayaan jika setiap timbul persoalan baru, umat berhak

mendapatkan jawaban yang tepat dari pandangan ajaran Islam.

Telah menjadi kesadaran bersama bahwa membiarkan persoalan

tanpa ada jawaban dan membiarkan umat Islam kebingungan tidak dapat

dibenarkan, baik secara i’tiqadi

maupun secara Syar’i. Oleh karena itu,

para alim ulama dituntut untuk segera memberikan jawaban dan berupaya

menghilangkan penantian umat akan kepastian ajaran Islam berkenaan

dengan persoalan yang mereka hadapi. Demikian juga, segala hal yang

9

23

dapat menghambat proses pemberian jawaban (fatwa) sudah seharusnya

segera dapat diatasi. Hal tersebut sejalan dengan firman Allah SWT:

Artinya: Sesungguhnya orang-orang yang Menyembunyikan apa

yang telah Kami turunkan berupa keterangan-keterangan (yang

jelas) dan petunjuk, setelah Kami menerangkannya kepada manusia

dalam Al Kitab, mereka itu dila'nati Allah dan dila'nati (pula) oleh

semua (mahluk) yang dapat mela'nati. (QS. Al-Baqarah: 159)

Majelis Ulama Indonesia (MUI), yang merupakan wadah

musyawarah para ulama, zu’ama, dan cendekiawan muslim serta menjadi

pengayom bagi seluruh muslim Indonesia adalah lembaga paling

berkompeten dalam menjawab dan memecahkan setiap masalah sosial

keagamaan yang senantiasa timbul dan dihadapi masyarakat. MUI juga

telah mendapat kepercayaan penuh, baik dari masyarakat maupun dari

pemerintah.

Sejalan dengan hal tersebut, sudah sewajarnya bila MUI, sesuai

dengan amanat Musyawarah Nasional VI tahun 2000, senantiasa berupaya

untuk meningkatkankualitas peran dan kinerjanya, terutama dalam

memberikan solusi dan jawaban keagamaan terhadap setiap permasalahan

yang dapat memenuhi harapan masyarakat yang semakin kritis dan tinggi

kesadaran keberagamaannya.

24

Dewan Syariah Nasional adalah badan yang dibentuk oleh

Majelis Ulama Indonesia yang memiliki kompetensi dan otoritas resmi

sehingga berwenang mengeluarkan ketentuan-ketentuan syariah dalam

bentuk fatwa Dwan Syariah Nasional.

10Dewan Syari’ah Nasional telah mengeluarkan fatwa-fatwa yang

menjadi landasan bagi ketentuan/peraturan yang dikeluarkan oleh instansi

yang berwenang, seperti Departemen Agama, BAPEPAM, dan Bank

Indonesia. Fatwa tersebut sifatnya mengikat terhadap Dewan Syari’ah di

masing-masing lembaga keuangan syari’ah dan manjadi dasar tindakan

hukum pihak terkait.

Hingga tahun 2006, fatwa yang telah dikeluarkan oleh DSN

sebanyak 53 fatwa yang meliputi fatwa tentang Giro, Tabungan, dan

Deposito yang berdasarkan Syari’ah, fatwa tentang Murabahah, jual Beli

Salam, Istishna, Pembiayaan Mudharabah (Qiradh), Musyarakah, Ijarah,

Wakalaf, Kafalah, Hawalah, Uang Muka dalam Murabahah, Sistem

Distribusi Hasil Usaha dan LKS, Prinsip Distribusi Hasil Usaha dalam

LKS, Diskon dan Mudharabah, Sanksi atas Nasabah mampu yang

menunda-nunda Pembayaran, Pencadangan Penghapusan Aktiva Produktif

dalam Lembaga Keuangan Syari’ah,

Al-Qard. Pedoman Pelaksanaan

Investasi untuk Reksadana Syari’ah dan lain-lain.

10

25

3.

Fatwa tentang Muraba>h}ah

11DSN menetapkan fatwa tentang murabahah

ini dengan dasar

pertimbangan bahwa masyarakat banyak memerlukan bantuan penyaluran

dana dari bank syari’ah dengan prinsip jual-beli. Selain itu , fatwa ini juga

merespon keperluan masyarakat guna melangsungkan dan meningkatkan

kesejahteraan dan berbagai kegiatan. Oleh karena itu bank syari’ah

memiliki fasilitas produk muraba>h}ah yaitu menjual suatau barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai keuntungan. Dalil-dalil

yang dipakai dalam menetapkan muraba>h}ah ini terdiri dari

kutipan-kutipan ayat Al-Qur’an dan Hadis. Dari segi metodologi fatwa tentang

murabahah

ini menggunakan metode ijma'

yang diambil dari peristiwa

mayoritas ulama tentang kebolehan jual beli dengan cara muraba>h}ah.

Fatwa ini mengemukakan tentang ketentuan umum muraba>h}ah dalam

Bank Syari’ah, ketentuan muraba>h}ah kepada nasabah, jaminan dalam

muraba>h}ah, hutang dalam muraba>h}ah, penundaan pembayaran dalam

muraba>h}ah

serta peraturan apabila terjadi kebangkrutan dalam

muraba>h}ah.

4.

Fatwa DSN MUI No. 4/DSN-MUI/IV/2000 Tentang Muraba>h}ah

12Dewan Syari’ah Nasional setelah Menimbang :

a.

Bahwa masyarakat banyak memerlukan bantuan penyaluran dana dari

bank berdasarkan pada prinsip jual beli;

11

Ma’ruf, Amin dkk. Himpunan Fatwa Keuangan Syariah, (Jakarta: Erlangga, 2014) 12

26

b.

bahwa dalam rangka membantu masyarakat guna melangsungkan dan

meningkatkan kesejahteraan dan berbagai kegiatan, bank syari’ah

perlu memiliki fasilitas murabahah bagi yang memerlukannya, yaitu

menjual suatu barang dengan menegaskan harga belinya kepada

pembeli dan pembeli membayarnya dengan harga yang lebih sebagai

laba;

c.

bahwa oleh karena itu, DSN memandang perlu menetapkan fatwa

tentang Murabahah untuk dijadikan pedoman oleh bank syari’ah.

Menetapkan : FATWA TENTANG MURA>BAH}AH

Pertama : Ketentuan Umum Muraba>h}ah dalam Bank Syari’ah

a.

Bank dan nasabah harus melakukan akad muraba>h}ah yang bebas

riba.

b.

Barang yang diperjualbelikan tidak diharamkan oleh syari’ah Islam.

c.

Bank membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasinya.

d.

Bank membeli barang yang diperlukan nasabah atas nama bank sendiri,

dan pembelian ini harus sah dan bebas riba.

e.

Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

f.

Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan

ini Bank harus memberitahu secara jujur harga pokok barang kepada

27

g.

Nasabah membayar harga barang yang telah disepakati tersebut pada

jangka waktu tertentu yang telah disepaki.

h.

Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebut, pihak bank dapat mengadakan perjanjian khusus dengan

nasabah.

i.

Jika bank hendak mewakilkan kepada nasabah untuk membeli barang

dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah

barang, secara prinsip menjadi milik bank.

Kedua : Ketentuan Mura>bah}ah kepada nasabah

a.

Nasabah mengajukan permohoan dan perjanjian pembelian suat barang

atau aset kepada bank.

b.

Jika bank menerima permohonan tersebut, ia harus membeli terlebih

dahulu aset yang dipesannya secara sah dengan pedagang.

c.

Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah

harus menerima (membeli)-nya sesuai dengan perjanjian yang telah

disepakatinya, karena secara hukum perjanjian tersebut mengikat;

kemudian kedua belah pihak harus membuat kontrak jual beli.

d.

Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar

uang muka saat menandatangani kesepakatan awal pemesanan.

e.

Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

bank harus dibayar dari uang muka tersebut.

f.

Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh

28

g.

Jika uang muka memakai kontrak urbun sebagai alternatif dari uang

muka, maka:

1)

Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal

membayar sisa harga.

2)

Jika nasabah batal membeli, uang muka menjadi milik bank

maksimal sebesar kerugian yang ditanggung oleh bank akibat

pembatalan tersebut;

dan jika uang muka tidak mencukupi, nasabah

wajib melunasi kekurangannya.

Ketiga : Jaminan dalam Muraba>h}ah

a.

Jaminan dalam mura>bah}ah dibolehkan, agar nasabah serius dengan

pesanannya.

b.

Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat

dipegang.

Keempat : Hutang dalam Mura>bah}ah

a.

Secara prinsip, penyelesaian hutang nasabah dalam transaksi

mura>bah}ah tidak ada kaitannya dengan transaksi lain yang dilakukan

nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual

kembali barang tersebut dengan keuntungan atau kerugian, ia tetap

berkewajiban untuk menyelesaikan hutangnya kepada bank.

b.

Jika nasabah menjual barang tersebut sebelum masa angsuran berakhir,

ia tidak wajib segera melunasi seluruh angsurannya.

c.

Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap

29

memperlambat pembayaran angsuran atau meminta kerugian itu

diperhitungkan.

Kelima : Penundaan Pembayaran dalam Mura>bah}ah

a.

Nasabah yang memiliki kemampuan tidak dibenarkan menunda

penyelesaian hutangnya.

b.

Jika nasabah menunda-nunda pembayaran dengan sengaja, atau jika

salah satu pihak tidak menunaikan kewajibannya, maka penyelesaian

dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai

kesepakatan melalui musyawarah.

Keenam : Bangkrut dalam Mura>bah}ah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan hutangnya,

bank harus menunda tagihan hutang sampai ia menjadi sanggup kembali,

atau berdasarkan kesepakatan. Ditetapkan di : Jakarta Tanggal : 26

Dzulhijjah 1420 H/1 April 2000 M

5.

Fatwa DSN MUI No. 13/DSN-MUI/IX/2000 Tentang Uang Muka dalam

Mura>bah}ah

13Dewan Syari’ah Nasional setelah Menimbang :

a.

Bahwa untuk menunjukkan kesungguhan nasabah dalam permintaan

pembiayaan murabahah dari Lembaga Keuangan Syari'ah (LKS), LKS

dapat meminta uang muka;

b.

bahwa agar dalam pelaksanaan akad murabahah dengan memakai uang

muka tidak ada pihak yang dirugikan, sesuai dengan prinsip ajaran

13

30

Islam, DSN memandang perlu menetapkan fatwa tentang uang muka

dalam mura>bah}ah untuk dijadikan pedoman oleh LKS.

Menetapkan : FATWA TENTANG UANG MUKA DALAM

MURA>BAH}AH

Pertama : Ketentuan Umum Uang Muka:

a.

Dalam akad pembiayaan murabahah, Lembaga Keuangan Syari’ah

(LKS) dibolehkan untuk meminta uang muka apabila kedua belah pihak

bersepakat.

b.

Besar jumlah uang muka ditentukan berdasarkan kesepakatan.

c.

Jika nasabah membatalkan akad murabahah, nasabah harus memberikan

ganti rugi kepada LKS dari uang muka tersebut. Jika jumlah uang muka

lebih kecil dari kerugian, LKS dapat meminta tambahan kepada

nasabah. Jika jumlah uang muka lebih besar dari kerugian, LKS harus

mengembalikan kelebihannya kepada nasabah.

Kedua

: Jika salah satu pihak tidak menunaikan kewajibannya atau jika

terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya

dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai

kesepakatan melalui musyawarah.

Ketiga : Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika

di kemudian hari ternyata terdapat kekeliruan, akan diubah dan

31

6.

Fatwa DSN MUI No. 16/DSN-MUI/IX/2000 Tentang Diskon dalam

Mura>bah}ah

14Dewan Syari’ah Nasional, setelah Menimbang :

a.

Bahwa salah satu prinsip dasar dalam murabahah adalah penjualan

suatu barang kepada pembeli dengan harga (tsaman) pembelian dan

biaya yang diperlukan ditambah keuntungan sesuai dengan

kesepakatan;

b.

bahwa penjual (Lembaga Keuangan Syari’ah, LKS) terkadang

memperoleh potongan harga (diskon) dari penjual pertama (supplier);

c.

bahwa dengan adanya diskon timbul permasalahan: apakah diskon

tersebut menjadi hak penjual (LKS) sehingga harga penjualan kepada

pembeli (nasabah) menggunakan harga sebelum diskon, ataukah

merupakan hak pembeli (nasabah) sehingga harga penjualan kepada

pembeli (nasabah) menggunakan harga setelah diskon.

d.

bahwa untuk mendapat kepastian hukum, sesuai dengan prinsip

syari’ah Islam, tentang status diskon dalam transaksi murabahah

tersebut, DSN memandang perlu menetapkan fatwa tentang potongan

harga (diskon) dalam murabahah untuk dijadikan pedoman oleh LKS.

Menetapkan : FATWA TENTANG DISKON DALAM MURA>BAH}AH

Pertama : Ketentuan Umum

14

32

a.

Harga (tsaman) dalam jual beli adalah suatu jumlah yang disepakati

oleh kedua belah pihak, baik sama dengan nilai (qîmah) benda yang

menjadi obyek jual beli, lebih tinggi maupun lebih rendah.

b.

Harga dalam jual beli murabahah adalah harga beli dan biaya yang

diperlukan ditambah keuntungan sesuai dengan kesepakatan.

c.

Jika dalam jual beli murabahah LKS mendapat diskon dari supplier,

harga sebenarnya adalah harga setelah diskon; karena itu, diskon adalah

hak nasabah.

d.

Jika pemberian diskon terjadi setelah akad, pembagian diskon tersebut

dilakukan berdasarkan perjanjian (per-setujuan) yang dimuat dalam

akad.

e.

Dalam akad, pembagian diskon setelah akad hendaklah diperjanjikan

dan ditandatangani.

Kedua

: Jika salah satu pihak tidak menunaikan kewajibannya atau jika

terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya

dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai

kesepakatan melalui musyawarah.

Ketiga : Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika

di kemudian hari ternyata terdapat kekeliruan, akan diubah dan

disempurnakan sebagaimana mestinya. Ditetapkan di : Jakarta Tanggal :

33

7.

Fatwa DSN MUI No. 23/DSN-MUI/III/2002 Tentang Pelunasan dalam

Mura>bah}ah

15Dewan Syari’ah Nasional setelah, Menimbang

a.

Bahwa sistem pembayaran dalam akad murabahah pada Lembaga

Keuangan Syari’ah (LKS) pada umumnya dilakukan secara cicilan

dalam kurun waktu yang telah disepakati antara LKS dengan nasabah;

b.

bahwa dalam hal nasabah melakukan pelunasan pembayaran tepat

waktu atau lebih cepat dari waktu yang telah disepakati, LKS sering

diminta nasabah untuk memberikan potongan dari total kewajiban

pembayaran tersebut;

c.

bahwa untuk kepastian hukum tentang masalah tersebut menurut

ajaran Islam, DSN memandang perlu menetapkan fatwa tentang

potongan pelunasan dalam murabahah sebagai pedoman bagi LKS dan

masyarakat secara umum.

Menetapkan : FATWA TENTANG POTONGAN PELUNASAN DALAM

MURA>BAH}AH

Pertama : Ketentuan Umum

a.

Jika nasabah dalam transaksi murabahah melakukan pelunasan

pembayaran tepat waktu atau lebih cepat dari waktu yang telah

disepakati, LKS boleh memberikan potongan dari kewajiban

pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad

15

34

b.

Besar potongan sebagaimana dimaksud di atas diserahkan pada

kebijakan dan pertimbangan LKS.

Kedua

: Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika

di kemudian hari ternyata terdapat kekeliruan, akan diubah dan

disempurnakan sebagaimana mestinya. Ditetapkan di : Jakarta Tanggal :

14 Muharram 1423 H/28 Maret 2002 M.

8.

Fatwa DSN MUI No. 46/DSN-MUI/II/2005 Tentang Potongan Tagihan

Mura>bah}ah

16Dewan Syari’ah Nasional setelah, Menimbang :

a.

Bahwa sistem pembayaran dalam akad murabahah pada Lembaga

Keuangan Syari’ah (LKS) pada umumnya dilakukan secara cicilan

dalam kurun waktu yang telah disepakati antara LKS dengan nasabah;

b.

bahwa dalam hal nasabah telah melakukan pembayaran cicilan dengan

tepat waktu, maka ia dapat diberi penghargaan. Sedangkan nasabah

yang mengalami penuruan kemampuan dalam pembayaran cicilan,

maka ia dapat diberi keringanan;

c.

Bahwa penghargaan dan merupakan mukafaah tasji’iyah

(insentif)

keringanan dapat diwujudkan dalam bentuk potongan dari total

kewajiban pembayaran;

16

35

d.

bahwa untuk kepastian hukum tentang masalah tersebut menurut

ajaran Islam, DSN memandang perlu menetapkan fatwa sebagai

pedoman bagi LKS dan masyarakat secara umum.

Menetapkan:

FATWA TENTANG POTONGAN TAGIHAN

MURA>BAH}AH

Pertama : Ketentuan Pemberian Potongan

a.

LKS boleh memberikan potongan dari total kewajiban pembayaran

kepada nasabah dalam transaksi (akad)

mura>bah}ah yang telah

melakukan kewajiban pembayaran cicilannya dengan tepat waktu dan

nasabah yang mengalami penurunan kemampuan pembayaran.

b.

Besar potongan sebagaimana dimaksud di atas diserahkan pada

kebijakan LKS.

c.

Pemberian potongan tidak boleh diperjanjikan dalam akad.

Kedua : Ketentuan Penutup

a.

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi

perselisihan di antara pihak-piha terkait, maka penyelesaiannya

dilakukan melalui Badan Arbitrase Syari’ah Nasional setelah tidak

tercapai kesepakatan melalui musyawarah.

b.

Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di

kemudian hari ternyata terdapat kekeliruan, akan diubah dan

disempurnakan sebagaimana mestinya. Ditetapkan di : Jakarta Tanggal

36

9.

Fatwa DSN MUI No. 47/DSN-MUI/II/2005 Penyelesaian Piutang

Mura>bah}ah Bagi Nasabah Tidak Mampu Membayar

17Dewan Syari’ah Nasional setelah, Menimbang :

a.

Bahwa sistem pembayaran dalam akad murabahah pada Lembaga

Keuangan Syari’ah (LKS) pada umumnya dilakukan secara cicilan

dalam kurun waktu yang telah disepakati antara LKS dengan nasabah;

b.

bahwa dalam hal nasabah tidak mampu membayar, maka diselesaikan

dengan prinsip-prinsip syari’ah Islam;

c.

bahwa untuk kepastian hukum tentang masalah tersebut menurut

Syari’ah Islam, DSN memandang perlu menetapkan fatwa untuk

dijadikan pedoman.

Menetapkan : PENYELESAIAN PIUTANG MURA>BAH}AH BAGI

NASABAH TIDAK MAMPU MEMBAYAR

Pertama : Ketentuan Penyelesaian

LKS boleh melakukan penyelesaian (settlement) murabahah bagi nasabah

yang tidak bisa menyelesaikan/melunasi pembiayaannya sesuai jumlah dan

waktu yang telah disepakati, dengan ketentuan:

a.

Obyek murabahah atau jaminan lainnya dijual oleh nasabah kepada atau

melalui LKS dengan harga pasar yang disepakati;

b.

Nasabah melunasi sisa utangnya kepada LKS dari hasil penjualan;

c.

Apabila hasil penjualan melebihi sisa utang maka LKS mengembalikan

sisanya kepada nasabah;

17

37

d.

Apabila hasil penjualan lebih kecil dari sisa utang maka sisa utang tetap

menjadi utang nasabah;

e.

Apabila nasabah tidak mampu membayar sisa utangnya, maka LKS

dapat membebaskannya;

Kedua : Ketentuan Penutup

a.

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi

perselisihan di antara pihak-pihak terkait, maka penyelesaiannya

dilakukan melalui Badan Arbitrase Syari’ah Nasional setelah tidak

tercapai kesepakatan melalui musyawarah.

b.

Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di

kemudian hari ternyata terdapat kekeliruan, akan diubah dan

disempurnakan sebagaimana mestinya. Ditetapkan di : Jakarta Tanggal:

08 Muharram 1425 H/17 Februari 2005 M.

10.

Fatwa DSN MUI No. 48/DSN-MUI/II/2005 Tentang Penjadwalan

Kembali Tagihan Mura>bah}ah

18Dewan Syari’ah Nasional setelah, Menimbang :

a.

Bahwa sistem pembayaran dalam akad murabahah pada Lembaga

Keuangan Syari’ah (LKS) pada umumnya dilakukan secara cicilan

dalam kurun waktu yang telah disepakati antara LKS dengan nasabah;

b.

bahwa dalam hal nasabah mengalami penurunan kemampuan dalam

pembayaran cicilan, maka ia dapat diberi keringanan;

18

38

c.

bahwa keringanan sebagaimana dimaksud di atas dapat diwujudkan

dengan cara yang tidak melanggar prinsip-prinsip ajaran