!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

!

!

!

Puji dan syukur kehadirat Allah SWT, atas petunjuk dan hidayahNya kami telah dapat menyelesaikan laporan Kajian Dampak Kredit Usaha Rakyat (KUR). Kajian ini dilaksanakan dengan maksud untuk mengetahui : sejauhmana faktor kebijakan dan teknis operasional mempengaruhi penyaluran KUR; faktor-faktor yang mempengaruhi penyaluran KUR; dan sejauhmana dampak pelaksanaan KUR. Kajian dan pengamatan dilakukan pada 5 provinsi: Sumatera Utara, Kalimantan Selatan, Sulawesi Utara, Jawa Barat dan Jawa Timur.

Kajian ini telah memberikan gambaran yang kongkrit terhadap pelaksanaan penyaluran KUR pada 5 lokasi kajian di atas. Atas dasar temuan lapangan tersebut, telah disampaikan masukan atau rekomendasi tentang kebijakan KUR kepada Menteri Negara Koperasi dan UKM untuk diteruskan/dibahas pada rapat Komite Kebijakan Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil, Menengah, dan Koperasi, Kementerian Koordinator Perekonomian, Departemen Keuangan, agar dipertimbangkan sebagai masukan bagi penyempurnaan kebijakan, sehingga mampu mempercepat penyaluran KUR yang telah memberikan dampak positif kepada UMKM di berbagai daerah.

Pada kesempatan ini, disampaikan terima kasih kepada Deputi Bidang Pengkajian Sumberdaya UKMK Kementerian Negara Koperasi dan Usaha Kecil & Menengah yang telah memberikan pengarahan, Tim Peneliti, Tenaga Ahli, Nara Sumber, Instansi Perbankan pelaksana KUR pusat dan daerah, Instansi Terkait pusat dan daerah, Lembaga Penjaminan KUR di daerah dan berbagai pihak yang telah banyak membantu dalam melaksanakan kajian ini.

Kami menyadari bahwa hasil kajian ini belum sepenuhnya mampu menjawab permasalahan yang dihadapi dalam penyaluran KUR, untuk itu masukan berupa kritik dan saran yang mambangun untuk penyempurnaan laporan selalu dinantikan. Akhirnya harapan kami, semoga hasil kajian ini bermanfaat hendaknya.

Jakarta, November 2009

Asisten Deputi Urusan Penelitian

Usaha Kecil dan Menengah

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

! ! ! !

!

"#$#%&#'()%!%#*)')!"+,#')-(!.)%!/-)0)!"#1(2!3!$#%#%*)0! .#,/&(!4(.)%*!,#%*")5()%!-/$4#'.)6)!/"$"!!

! !

!

!

!"#$#! %#&''#(! )! *+,-./-0! 12234! "0-56$-&! 78! 9:56(+! ;#./#&'! <:$=+>+&+! .-0-5.6?#&! ?0-$6%! /#'6! !"!!$-&'#&!#+(#!#-&$#.6&#&!$-&'#&!&#.#!"0-$6%! 5#=#!7#?>#%!%" 7&!>#?&6!?0-$6%!$-&'#&! #(#'+&! .#?56.#(! 7#! )22! $:%#! $#&! ?-.:$6#&! $66?:%6! $-&'#&! #-(:&(:0#&! " 7! .6?0+! %?0-$6%! $-&'#&! #(#'+&!.#?56.#(!7#!)!$:%#&!##$#!/:(#&!)-/0:#06!122*+!;#&?!#-(#?5#&#!" 7!%-0$606!$#06!,!/#&?!; !*! >#?&6! ;784! ;#&?! !#&$6064! ;*84! ;#&?! ;:?+#6&4! ;#&?! 9>#06#=! !#&$606! $#&! ;-*! $-&'#&! #-&$#.6&#&! ?0-$6%!$#06!#-0:5#=##&!#-&$#.6&!%"-!.5?06&$+!$#&!"-0:.!/#.?06&$+&+!

9?6.!" 7!#$#(#=!:&%:?!.+$#(!?-0$#!$#&0#%#:!6&,-5%#56!>#&'!$6/-06?#&!?-##$#!:5#=#!.6?0+! $#&! ?-(6(! % !"&! >#&'! .-.6(6?6! :5#=#! #0+$:?%6'! >#&'! #?#&! .-&$###%! #-&$#.6&#&! $#06! #-0:5#=##&! #-&$#.6&+! !"!=#0:5!.-0:##?#&!:5#=#!#0+$:?%6'!>#&'!(#>#?!%!"#$%&'"&4!&#.:&!/-(:.!&#()#&'"+!" 7! .-&5>#0#%?#&! /#=1#! #':&#&! #+?+?! ?0-$6%! #$#(#=! #0+>-?! >#&'! $6/6#>#6+! *#.:&! ?#0-&#! #':&#&! %#./#=#&! >#&'! $6.6(6?6! +(-=! !"!2"! ##$#! :.:.&>#! ?:0#&'4! .#?#! 5-/#'6#&! $62*+,"-! $-&'#&! #0+'0#.!#-&$#.6&#&! $-&'#&!*+,"-#."!#-&$#.6&#&!.#?56.#(!32!3!$#06!#(#'+&!?0-$6%+! 9:./-0!$#&#! " 7!5-#-&:=&>#!/-0#5#(!$#06!$#&#!?+.-056#(!;#&?+!

!

9-$#?! " 7! $6(:&(:0?#&! =6&''#! #?=60! 9-#%-./-0! 1224! %-(#=! $65#(:0?#&! +(-=! ;#&?! "-(#?5#&#! 5-/-5#0!7#!5,46!%06(6:&!$-&'#&!!141*!$:%#!$-/6%:0! !"!!/#0:!$6!5-(:0:=!8&$+&-56#+!76#-0?60#?#&!%-(#=! .-./-06?#&!(###&'#&!?-0$#!5-/#&>#?!84,!$:%#!+0#&'4!/6(#!0#%#20#%#!:5#=#!.-.#-0?-0$#?#&!1!+0#&'+! 7#06! $:.(#=! 6&6! %-(#=! $6?-./#(6?#&! 5-/#&>#?! 7#! 34,! %06(6:&! 5-=6&''#!+/0$0#(1%(.! " 7! #-0! #?=60! 9-#%-./-0! 1224! 5-/-5#0! 7#! *4,! %06(6:&+! 9-?%+0! >#&'! ##(6&'! /#&>#?! .-&$###%?#&! #-&>#(:0#&! " 7! #$#(#=!5-?%+0!#-0$#'#&'#&4!0-5%+0#&!$#&!=+%-(!%7#!*44!%06(6:&!#%#:!5-/-5#0!))3&!$#&!5-?%+0!#-0%#&6#&! %7#! 848! %06(6:&! #%#:! 5-/-5#0! 133&4! 5-$#&'?#&! #0+#6&56! >#&'! %-0/#&>#?! .-&>#(:0?#&! " 7! #$#(#=! /#1#!-6.:0!%7#!143!%06(6:&!#%#:!5-/-5#0!533&4!/#1#!--&'#=!%7#!1418!%06(6:&!#%#:!5-/-5#0!564*3&!$#&! /#1#!;#0#%!%7#!54*3!%06(6:&!#%#:!5-/-5#0!554)3&+!!

!

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

#-&-(6%6#&! >#&'! 5:$#=! $6(#?:?#&! +(-=! /-0/#'#6! #6=#?! /#6?! +(-=! (-./#'#! #?#$-.65! .#:#:&! ! #6=#?! 6&%-0&#(! /#&?! #-(#?5#&#! " 7+! 9-(#&$:%&>#! $6(#?:?#&! 6$-&%6'6?#56! ?-/:%:=#&! #-.#&'?:! ?-#-&%6&'#&! %/#&?!#-(#?5#&#!" 74!#-0:5#=##&!#-&$#.6&4!#-.-06&%#=!$#(#.!=#(!6&6!"-.-&%-06#&!*-'#0#!" "!4! $#&!$-/6%:0!" 7&!$#&!5#0#&!#-0/#6?#&!?-/6$#?#&!#-(#?5#&##&!" 7!.-(#(:6!!+*/$2.-+/32 1%$*/$$%+(2

%)97&!#&%#0#!#-.#&'?:!?-#-&%6&'#&!$-&'#&!##?#0!#=(6+! &%:?!.-.#-0%#$#.!=#56(!#-&'?#$6#&4!$:'#! $6(#?:?#&!5:0,-6!$#&!+/5-0,#56!(#&'5:&'!?-!(###&'#&!:&%:?!.-&$###%?#&!$#%#!#06.-0!$#&!5-?:&$-0! 5-0%#! .-(#?:?#&! #&#(65#! 56%:#56+&#(! #-(#?5#&##&! " 7+! "-&'#./6(#&! 5#.#-(! $6(#?:?#&! 5-(#0#!

3/-3+$%,"2$#43'%(.2$#0620-5#+&$-&!$-/6%:0!" 7!>#&'!%-05-/#0!$6!9:.#%-0#! %#0#4!/#1#!;#0#%4!/#1#! -6.:04!"#(6.#&%#&!9-(#%#&!$#&!9:(#1-56! %#0#+!!

! ! !

7#06!=#56(!?#$6#&!6&6!$6%-.:?#&!/-/-0###!'#?%+0!>#&'!.-&$#$6!=#./#%#&!$#&!.-.#-&'#0:=6! #-(#?5#&##&!" 7!5-/#'#6!/-06?:%!:!%5&!/-(:.!#$#&>#!#-.#=#.#&!>#&'!5-0#'#.!%-0=#$##!" 74!/#6?! +(-=! ##0#! #-%:'#5! /#&?! $6! (###&'#&! .#:#:&! .#5>#0#?#%;! %1&! #-05>#0#%#&! /#=1#! >#&'! /-0=#?! .-&$###%?#&!" 7!#$#(#=!$-/6%:0!/#0:!5#.#!5-?#(6!.-&>:(6%?#&!;#&?!"-(#?5#&#!:&%:?!.-&$###%?#&! (#(+&! $-/6%:0! $#&! -?5##&56! ?0-$6%;! %6&! %6$#?! 5-.:#! /#&?! #-(#?5#&#! " 7! .-./:?#! ?#&%+0! (#/#&'! #%#:! $###%! .-(#>#&6! $-/6%:0! $6! 5-%6##! ?#/:##%-&;! %8! &! ?-%-0/#%#5#&! $#&'?#:#&! ?#&%+0! (#/#&'! /#&?! #-(#?5#&#! " 7! ##(6&'! (:#5! $#(#.! 0#$6:5! 52! ?.1;!! %)&! %-0/#%#5&>#! $:.(#=! %-&#'#!5**+/(02 6!!%*"-!

#-0/#&?#&4! 5-$#&'?#&! #-.-&:=#&&>#! %6$#?! /65#! $6(#?:?#&! 5-?-%6?#! +(-=! #-0/#&?#&! &#.:&! =#0:5! $6(#?:?#&! 5-(#0#! /-0%#=##;! $#&! %,&! ! ?-%-0(#./#%#&! #-./#>#0#&! #-./#>#0#&! ?(#6.! $65-/#/?#&! #$#&>#! ! ?-%-&%:#&! #-(#?5#&##&! " 7! >#&'! %6$#?! ?+&565%-&4! %-0.#5:?! #-./-0(#?:?#&! 9<"! >#&'! /-056'#%!.:&$:0!$#&!%6$#?!5-5:#6!$-&'#&!*+%#!"-5-##=#.#&+!!

! !

! =#56(! #-&-(6%6#&! #-&>#(:0#&! " 7! ?-##$#! $-/6%:0! " 7! 0-%#6(! $#&! $-/6%:0! " 7! !6?0+! .-&:&$:??#&!$#.##?!>#&'!#+56%6'4!?#0-&#!:!%5&!!?+#-0#56!$#&! !"!.-.#&'##%?#&!" 7!$-&'#&!/#6?! :&%:?!!#-&'-./#&'#&!:5#=#4!#-.6(6=#&!$-/6%:0!" 7!>#&'!5-(-?%6'!+(-=!#-%:'#5!/#&?4!$#&!?-5#$#0#&! >#&'! %6&''6! +(-=! !"! #?#&! ?-1#$6/#&!#-&'-./#(6#&!#6&$#.#&;! %1&! %-0$#$6! #-&6&'?#%#&! #-&$###%#&4! ,+(:.-! #-&$:#(#&! $#&! $:.(#=! #0+$:?56! !"!;! %6&! ! /#'6! ?+#-0#564! .-./-06! +$#.##?! %-0=#$##! #-&6&'?#%#&!#5#-?!.#&#$-.-&4!?6&-0$#!:5#=#4!##0%656##56!#&''+%#!$#&!#-(#>#&#&!%-0=#$##!#&''+%#;! $#&!%8&!#-05-&%#5-!?-?#&!$#.##?!##$#!:5#=#!.6?0+!(-/6=!/-5#0!$6/#&$6&'!:5#=#!?-(6(4!"+#-0#56! $#&! !";!%)&!!!" 7!.-0:##?#&!#6&$#.#&!.-&':&%:&'?#&!$-&'#&!/-/#&!/:&'#!>#&'!.:0#=+!

! !

! !-&(-0.#%6! ! #-0%:./:=#&! #-&>#(:0#&! " 7! 5-$#?! %#=:&! 1224! .:(#6! .-(#&$#64! .#?#! #-0(:! $6(#?:?#&! #?5-(-0#56! $-&'#&! .-&':5:(?#&! ?-##$#! #-&'#./6(! ?-/6$#?#&! $#&! #-(#?5#&#! " 7!(;! 9;>)'#9! &=!#9! +,?%?:;>9# ! ,=!#9,! 5-/#'#6! /-06?:%:! %5&! #-0(:&>#! ?-(+&''#0#&! #-05>#0#%#&! $-/6%:0! " 7!$-&'#&!.-0-,656!"-0.-&?-:!*++!520"!"+2)01224!%#&''#(!1!)-/0:#06!1224!%-&%#&'!"-0:/#=#&! #%#5! "-0.-&?-:! *++! 56)0"!"+2)0122*! %-&%#&'! )#56(6%#5! "-&$#.6&#&! " 7;! ! %1&! #-0(:#5#&! /#&?! #-&>#(:0! " 7! $-&'#&! .-&'6?:%5-0%#?#&! ;#&?! "-./#&':&#&! 7#-0#=! %;"7&! #%#:! /#&?! 51#5%#! 8+&#(! (#6&&>#4! $#&! %6&! .-&$+0+&'!'%()#."2 3-+.-#4! #&%#0#! /#&?! #-&>#(:0! " 7! $-&'#&! ;"74! "9"0 9"!"+#-0#56!$#&!>"!!:&%:?!.-&'#%#56!?-%-0/#%#5#&!$#06&'#&!#-(#>#&#&!/#&?!#-(#?5#&#!" 7;! %8&! ! .-./-$#?#&! #(#'+&! ?0-$6%! :&%:?! (-./#'#! ! #-5-0%#!'%()#."! ! #0+'0#.! $-&'#&! #(#'+&! !"! $#&! "+#-0#56!5-(#0#!6&$6,6$:#(;!!%)&!.-(+&''#0?#&!?-%-&%:#&!#-./#%#5#&!&6(#6!#':&#&!$#(#.!#-05>#0#%#&! #-&>#(:0#&! " 7! +(-=! ;#&?! "-(#?5#&#! ?-##$#! !"! $#&! "+#-0#56! $-&'#&! &6(#6! .#?56.#(! &6(#6! #-&$#.6&#&!5-/-5#0!!.#?56.#(!)23!5-/#'#6.#&#!%-0(#&%:.!!$#(#.!9<";!%,&!.-(#?:?#&!56&?0+&65#56! $#&! =#0.+&65#56! #&%#0! ?-%-&%:#&! #-(#?5#&##&! " 74! *+%#! "-5-##=#.#&4! "-0#%:0#&! !-&%-06! "-:#&'#&!$#&!9<"+!

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

;#&?! "-(#?5#&#! " 7! $6! $#-0#=! %-&%#&'! 5+56#(65#56! " 7! $#&! %#0'-%! " 7;! %1&! .-06&%65! #-&$606#&! >-./#'#! "-&$#.6&! "0-$6%! $6! $#-0#=! $-&'#&! ! $6#.#:! ! +(-=! .5?06&$+! $#&! /#.?06&$+;! $#&! %6&!! .-&$+0+&'! "-.$#! :&%:?! .-0-#(6?#56! " 7! ! $6! $#-0#=! .#56&'2.#56&'! $-&'#&! $:?:&'#&! $#&#! $#06! .";7+!

!

! !;#'6!"#>'!&?<#'!#>#!"/'4!$6:5:(?#&!#'#0:!%5&!;#&?!8&$+&-56#!/-05#.#!"-.$#!$#&!/#&?! #-(#?5#&#! " 7! 5-%-.##%! .-./-0$#>#?#&! "+&5:(%#&! "-:#&'#&! !6%0#! ;#&?! %""!;&;! %1&! .-.6&%#! ?#&%+0! #:5#%! /#&?! .-&-%##?#&! %#0'-%! " 7! $6! ?#&%+0! (#/#&'! $6! $#-0#=! %$:.(#=! $-/6%:0! $#&! &6(#6! ?0-$6%&;! $#&! %6&! .-&$+0+&'! ?#&%+0! (#/#&'! /#&?! #-(#?5#&#! " 7! $6! $#-0#=! .-.#-0(:#5! :&6%!! $#&'?#:#&!#-(#>#&#&+!!

!

! 9-(#6&! 6%:! $6#-0(:?#&!'?";$#'#>! ' =!=!! .-&>#&'?:%:! %5&! :##>#! .-&:0:&?#&! %6&'?#%! 5:?:! /:&'#!" 7!.-(#(:6!#-&-.##%#&!$#&#!"-.-06&%#=!$6!;#&?!"-(#?5#&#!" 7!$#&!$6!&'"(12%$6(#.#:0&! $-&'#&! $#&#! #6=#?! ?-%6'#! >#&'! $6=6.#:&! #-0/#&?#&! #%#:! .-&'':&#?#&! .-?#&65.-! #-&-.##%#&! $#&#! " "!! 5-#-0%6! 9 "! 22)! $#&0#%#:! .-./-06?#&! 5:/56$6! /:&'#! $#06! #-.-06&%#=! 5-#-0%6! "0-$6%! "-%#=#&#&!"#&'#&!$#&!A&-0'6!%"""A&;!%1&!!.-./-06?#&!#-0(#?:#&!?=:5:5!$#(#.!#-&$#.6&#&!:&%:?! .-&'-./#&'?#&! :5#=#! 5-?%+0! #-0%#&6#&4! #-06?#&#&4! $#&! $#-0#=! %-0%6&''#(! >#&'! .-&$#$6! #06+06%#5! #-.-06&%#=! ! .65#(&>#! $-&'#&! .-./-06?#&! #-&$#.6&#&! ! $-&'#&! &6(#6! 5223! >#&'! 5-(#0#! /-0%#=##! $6?:0#&'6!$#&!#?=60&>#!$6#(6=?#&!5-(#0#!?+.-056#(+!!!

!

!

!

!

!

!

!

!

!

!

!

!

!

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

KATA PENGANTAR i

RINGKASAN EKSEKUTIF ii

DAFTAR ISI v

DAFTAR TABEL viii

DAFTAR GRAFIK x

DAFTAR GAMBAR xii

BAB 1 PENDAHULUAN

1.1 LATAR BELAKANG ... 1

1.2 PERMASALAHAN ... 4

1.3 TUJUAN DAN MANFAAT ... 6

1.4 RUANG LINGKUP ... 6

1.5 OUTPUT ... 7

BAB 2 KERANGKA PIKIR DAN KEBIJAKAN 2.1 KERANGKA PIKIR ... 8

2.2 TINJAUAN PERKEMBANGAN KREDIT UMKM ... 10

2.3 KEBIJAKAN PENYALURAN KUR ... 14

2.3.1 Tinjauan Umum ... 14

2.3.2 Kondisi KUR Hingga 30 November 2009... 23

2.3.3 Polemik Program KUR ... 26

BAB 3 METODOLOGI 3.1 METODE KAJIAN ... 28

3.2 LOKASI KAJIAN ... 30

3.3 POPULASI DAN SAMPEL ... 31

3.4 TEKNIK PENGUMPULAN DATA ... 32

3.5 TEKNIK PENGOLAHAN DATA ... 34

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

3.7 TEKNIK ANALISA DATA ... 35

3.8 ORGANISASI PELAKSANA ... 38

BAB 4 HASIL DAN PEMBAHASAN 4.1 PERKEMBANGAN KREDIT UMKM DI LOKASI KAJIAN ... 39

4.1.1 Provinsi Sumatera Utara... 39

4.1.2 Provinsi Jawa Barat ... 42

4.1.3 Provinsi Jawa Timur ... 44

4.1.4 Provinsi Kalimantan Selatan ... 46

4.1.5 Provinsi Sulawesi utara ... 49

4.2 PERKEMBANGAN PENYALURAN KUR ... 52

4.2.1 Perkembangan penyaluran KUR per Provinsi ... 53

4.2.2 Penyaluran Kur Menurut Sektor Ekonomi... 56

4.2.3 Perkembangan Penyaluran KUR di lokasi kajian ... 58

4.3 KERAGAAN RESPONDEN DEBITUR KUR ... 62

4.3.1 Profil Responden Debitur KUR Mikro ... 62

4.3.2 Profil Responden Debitur KUR Retail ... 64

4.3 IMPLEMENTASI KEBIJAKAN PELAKSANAAN KUR ... 67

4.5 FAKTOR FAKTOR MEMPENGARUHI PELAKSANAAN KUR ... 75

4.5.1 Identifikasi Faktor ... 75

4.5.2 Faktor Penghambat dan Pendukung ... 93

4.6 DAMPAK KUR ... 94

4.6.1 Dampak Terhadap UMKM ... 94

4.6.2 Dampak KUR Terhadap Perbankan ... 97

4.6.3 Dampak KUR terhadap Lembaga penjamin ... 99

4.7 FOCUS GROUP DISCUSSION (FGD) ... 99

4.8 SKALA PRIORITAS PENENTU KEBERHASILAN KINERJA PROGRAM KUR ... 104

4.9 REKOMENDASI KEBIJAKAN ... 115

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

BAB 5 KESIMPULAN DAN SARAN

5.1. KESIMPULAN ... 127

5.2. SARAN ... 128

LAMPIRAN

LAMPIRAN 1. POLICY MEMO KAJIAN DAMPAK KUR

LAMPIRAN 2. HASIL FGD DI BANJARMASIN

LAMPIRAN 3. HASIL FGD DI MEDAN

LAMPIRAN 4. HASIL FGD DI BANDUNG

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

DAFTAR TABEL

Tabel 2.1 Pertumbuhan Kredit UMKM (Rp miliar) ... 11

Tabel 2.2 Berbagai Skim Kredit untuk Mengembangkan Sektor Riil ... 13

Tabel 2.3 Landasan Operasional KUR ... 15

Tabel 2.4 Persyaratan KUR s/d Rp 500 juta ... 17

Tabel 2.5 Persyaratan KUR Mikro s/d Rp 5 juta ... 18

Tabel 2.6 KUR Linkage Program ... 18

Tabel 2.7 Perkembangan Plafon KUR Periode Januari s/d November 2009 (dalam Rp miliar) ... 23

Tabel 2.8 Perkembangan Debitur KUR Periode Januari s/d November 2009 .... 24

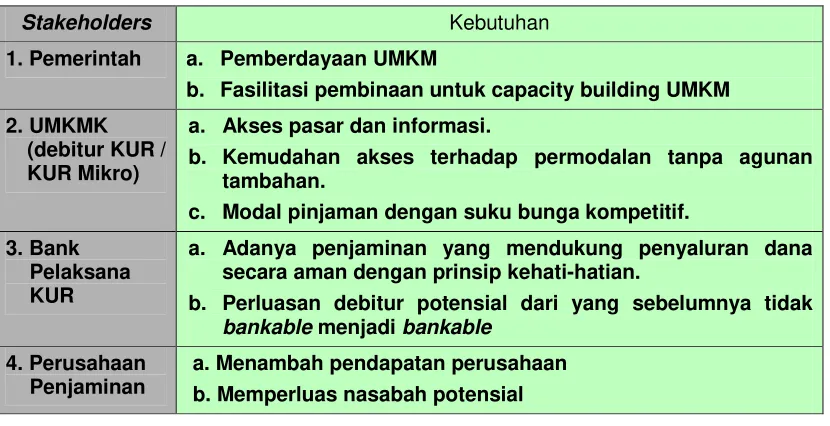

Tabel 3.1 Contoh Analisa Kebutuhan Stakeholders ... 30

Tabel 3.2 Penyebaran Sampel untuk Survei Lapangan ... 31

Tabel 3.3 Penyebaran Sampel Peserta FGD ... 31

Tabel 3.4 Variabel Penelitian ... 35

Tabel 4.1 Penyaluran KUR Mikro dan KUR Retail s/d 30 November 2009... 52

Tabel 4.2 Penyaluran KUR masing-masing provinsi di Indonesia ... 54

Tabel 4.3 Penyaluran KUR berdasarkan sektor ekonomi s/d 30 November 2009 ... 57

Tabel 4.4 Perkembangan Realisasi Penyaluran KUR pada Provinsi Sumatera Utara, Jawa Barat, Jawa Timur, Kalimantan Selatan dan Sulawesi Utara priode Januari s/d November 2009 ... 59

Tabel 4.5 Realisasi Debitur KUR Pada Provinsi Sumatera Utara, Jawa Barat, Jawa Timur, Kalimantan Selatan Sulawesi Utara priode Januari s/d November 2009 ... 61

Tabel 4.6 Sebaran responden debitur KUR ... 62

Tabel 4.7 Kebijakan Terkait dengan KUR... 69

Tabel 4.8 Usulan Perubahan Ketentuan KUR ... 71

Tabel 4.9 Rekapitulasi faktor-faktor pendukung dan penghambat ... 93

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Tabel 4.12 Dampak KUR terhadap Perbankan ... 98

Tabel 4.13 Dampak KUR terhadap Perusahaan Penjaminan... 99

Tabel 4.14 Perbedaan pemahaman tentang KUR ... 101

Tabel 4.15 Perbandingan Preferensi Faktor KUR ... 107

Tabel 4.16 Perhitungan bobot faktor KUR ... 108

Tabel 4.17 Perbandingan Preferensi Sub Faktor Prospek Calon Debitur ... 108

Tabel 4.18 Perhitungan bobot sub faktor Calon Debitur KUR ... 108

Tabel 4.19 Perbandingan Preferensi Sub Faktor Perbankan ... 109

Tabel 4.20 Perhitungan bobot sub faktor Perbankan ... 109

Tabel 4.21 Perbandingan Preferensi Sub Faktor Komite KUR ... 110

Tabel 4.22 Perhitungan bobot sub faktor Komite KUR ... 110

Tabel 4.23 Perbandingan Preferensi Sub Faktor Lingkungan Eksternal ... 111

Tabel 4.24 Perhitungan bobot sub faktor Lingkungan Eksternal ... 111

Tabel 4.25 Skala prioritas faktor dan sub faktor penentu keberhasilan KUR ... 112

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

DAFTAR GRAFIK

Grafik 4.1 Perkembangan Kredit UMKM di provinsi Sumatera Utara ... 39

Grafik 4.2 Struktur Kredit UMKM Sumatera Utara ... 40

Grafik 4.3 Struktur Kredit Mikro, Kredit Kecil, dan Kredit Menengah provinsi Sumatera Utara ... 41

Grafik 4.4 Perkembangan Kredit UMKM menurut Sektor Ekonomi ... 41

Grafik 4.5 Perkembangan Kredit UMKM berdasarkan Skala Usaha ... 43

Grafik 4.6 Perkembangan Kredit UMKM berdasarkan Jenis Penggunaan ... 43

Grafik 4.7 Perkembangan Kredit UMKM ... 44

Grafik 4.8 Pertumbuhan Kredit UMKM ... 45

Grafik 4.9 Pertumbuhan Kredit UMKM per Jenis Bank ... 45

Grafik 4.10 Tingkat NPL Kredit UMKM dan Kredit Total ... 46

Grafik 4.11 Perkembangan Kredit UMKM di Kalimantan Selatan ... 47

Grafik 4.12 Penyaluran Dana Kredit UMKM pada Sektor-Sektor Ekonomi ... 48

Grafik 4.13 Laju Pertumbuhan Kredit UMKM dan Total Kredit ... 49

Grafik 4.14 Kredit Usaha Mikro, Kecil dan Menengah ... 50

Grafik 4.15 Non Performing Loan Kredit UMKM ... 50

Grafik 4.16 Perkembangan Kredit UMKM Berdasarkan Kabupaten/Kota ... 51

Grafik 4.17 Pertumbuhan Kredit UMKM Berdasarkan Kabupaten/Kota ... 51

Grafik 4.18 Penyaluran KUR secara Nasional ... 55

Grafik 4.19 Penyerapan volume kredit usaha rakyat menurut sektor ekonomi ... 58

Grafik 4.20 Penyerapan debitur KUR Menurut Sektor Ekonomi ... 58

Grafik 4.21 Realisasi Plafon KUR pada Provinsi Sumatera Utara, Jawa Barat, Jawa Timur, Kalimantan Selatan dan Sulawesi Utara ... 60

Grafik 4.22 Realisasi Debitur KUR pada Provinsi Sumatera Utara, Jawa Barat, Jawa Timur, Kalimantan Selatan dan Sulawesi Utara ... 61

Grafik 4.23 Profil debitur KUR Mikro berdasarkan jenis kelamin, umur dan tingkat pendidikan ... 63

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Grafik 4.25 Profil debitur KUR Mikro berdasarkan usaha yang dilakukan, dan

jumlah omzet yang diterima ... 64

Grafik 4.26 Profil debitur KUR Retail berdasarkan jenis kelamin, umur dan tingkat pendidikan ... 65

Grafik 4.27 Profil debitur KUR Retail berdasarkan jumlah KUR yang diterima... 65

Grafik 4.28 Profil debitur KUR Retail berdasarkan jenis usaha dan legalitas usaha ... 66

Grafik 4.29 Profil debitur KUR Retail berdasarkan bank pemberi kredit ... 66

Grafik 4.30 Profil debitur KUR Retail berdasarkan omzet ... 67

Grafik 4.31 Media Informasi tentang program KUR ... 76

Grafik 4.32 Lama pencairan kredit KUR Mikro ... 78

Grafik 4.33 Kesesuaian waktu pencairan dengan kebutuhan debitur KUR Mikro . 79 Grafik 4.34 Diminta tidaknya jaminan debitur KUR Mikro ... 80

Grafik 4.35 Bentuk jaminan yang mampu diberikan oleh debitur KUR Mikro ... 81

Grafik 4.36 Lama pencairan kredit KUR Retail ... 82

Grafik 4.37 Kesesuaian waktu pencairan dengan kebutuhan debitur KUR Retail . 83 Grafik 4.38 Berat tidaknya bungan KUR bagi debitur KUR Retail ... 84

Grafik 4.39 Persepsi perbankan di lokasi kajian tentang SOP KUR ... 85

Grafik 4.40 Kendala Bank terhadap KUR ... 86

Grafik 4.41 Faktor-faktor yang dipertimbangkan dalam realisasi KUR ... 87

Grafik 4.42 Tanggapan dinas tentang penyaluran KUR oleh bank pelaksana ... 88

Grafik 4.43 Keterlibatan dinas terkait dalam proses sosialisasi KUR ... 89

Grafik 4.44 Ketepatan Penyaluran KUR oleh Bank Pelaksana berdasarkan persepsi Instansi ... 90

Grafik 4.45 Pembinaan dari instansi terkait ... 91

Grafik 4.46 Bunga per tahun yang diinginkan ... 92

Grafik 4.47 Pertumbuhan Jumlah Debitur KUR ... 118

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

DAFTAR GAMBAR

Gambar 2.1 Alur Kerangka Pikir ... 10

Gambar 3.1 Diagram Metode Kajian ... 29

Gambar 3.2 Diagram Teknik Pengumpulan Data ... 32

Gambar 3.3 Gambaran umum metode Analitic Hierarchy Process (AHP) ... 37

Gambar 4.1 Faktor dan sub faktor yang berpengaruh terhadap kinerja KUR ... 105

Gambar 4.2 Diagram alur perbaikan kinerja KUR serta job desk dari masing-masing lembaga ... 113

Gambar 4.3 Data UMKM dan Usaha Besar Tahun 2008 ... 116

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

1.1 LATAR BELAKANG

Peran UMKM (Usaha Mikro Kecil dan Menengah) selama ini diakui berbagai

pihak cukup besar dalam perekonomian nasional. Beberapa peran strategis UMKM

menurut Bank Indonesia antara lain: (a) jumlahnya yang besar dan terdapat dalam

setiap sektor ekonomi; (b) menyerap banyak tenaga kerja dan setiap investasi

menciptakan lebih banyak kesempatan kerja; (c) memiliki kemampuan untuk

memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang

dibutuhkan masyarakat luas dengan harga terjangkau. Dalam posisi strategis

tersebut, pada sisi lain UMKM masih menghadapi banyak masalah dan hambatan

dalam melaksanakan dan mengembangkan aktivitas usahanya. Sebenarnya

masalah dan kendala yang dihadapi masih bersifat klasik yang selama ini telah

sering diungkapkan, antara lain : 1) manajemen, 2) permodalan, 3) Teknologi, 4)

bahan baku, 5) informasi dan pemasaran, 6) infrastruktur, 7) birokrasi dan

pungutan, serta 8) kemitraan.

Beragamnya masalah dan kendala yang dihadapi UMKM, tampaknya masalah

permodalan masih merupakan salah satu faktor kritis bagi UMKM, baik untuk

pemenuhan kebutuhan modal kerja maupun modal investasi dalam

pengembangan usaha. Kemampuan UMKM yang lemah dalam mengakses

permodalan terutama kepada lembaga keuangan formal selalu menjadi bahan

perbincangan yang tadak habis-habisnya, seolah-olah menjadi kendala yang sulit

dicarikan pemecahannya oleh para ahli di negeri ini. Dari jumlah unit UMKM yang

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

perbankan, sedangkan sisanya belum sama sekali tersentuh lembaga perbankan.

Sebagian besar dari UMKM yang berjumlah 49,8 juta tersebut atau sekitar 95,7 %

adalah usaha mikro : usaha rumah tangga, pedagang kaki lima, dan berbagai jenis

usaha bersifat informal lainnya. Pada skala ini pula paling banyak menyerap tenaga

kerja dan menopang peningkatan taraf hidup masyarakat, diperkirakan 91,8 juta

orang (97,3%) dari total kesempatan kerja. Selain itu, kontribusi UMKM dalam PDB

nasional mencapai Rp. 2.121,3 triliun (53,6%) dari total PDB, kontribusi ekspor

mencapai Rp 142,8 triliun (20%) dari total ekspor non migas, investasi fisik UMKM,

mencapai Rp 462,01 triliun (46,9%).

Sebagaimana diketahui, bahwa krisis finansial global telah berdampak besar

pada sektor riil yang sebagian besar digeluti UMKM. Antisipasi dan

langkah-langkah penyelamatan agar sektor riil bisa bertahan dan terselamatkan perlu selalu

diupayakan dengan memberikan dukungan permodalan kepada UMKM yang

terkena krisis. Untuk itu, diperlukan langkah berani dari pemerintah melalui

kebijakan yang mendorong perbankan untuk memberikan kelonggaran kepada

UMKM yang memerlukan modal, karena pada umumnya walaupun UMKM telah

feasibel namun belum bankabel, pada sisi lain perbankan dituntut menerapkan

manajemen risiko yang standar dan tidak cocok dengan kondisi UMKM.

Sehubungan dengan upaya mengatasi masalah permodalan UMKM

sebagaimana uraian di atas, Kementerian Negara Koperasi dan UKM turut

memprakarsai program perkuatan permodalan melalui Kredit Usaha Rakyat (KUR).

Adapun tujuan diluncurkannya KUR adalah (1) untuk mempercepat pengembangan

sektor riil dan pemberdayaan UMKM; (2) untuk meningkatkan akses pembiayaan

kepada UMKM dan koperasi; (3) untuk penanggulangan kemiskinan dan perluasan

lapangan kerja. KUR adalah skim penjaminan kredit yang khusus diperuntukkan

bagi UMKM dan Koperasi yang usahanya layak namun tidak mempunyai agunan

yang cukup sesuai persyaratan yang ditetapkan Perbankan yang dijamin oleh

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

perorangan, sedangkan bagi kelompok disalurkan melalui koperasi. Program KUR

didukung oleh enam bank umum, yaitu BRI, BNI, BTN, Bank Mandiri, Bank Syariah

Mandiri, dan Bukopin, serta dua perusahaan penjaminan yaitu Perum Sarana

Pengembangan Usaha (Perum SPU) sekarang berubah menjadi Perum Jaminan

Kredit Indonesia (Perum Jamkrindo) dan PT Asuransi Kredit Indonesia (PT

Askrindo). KUR dijamin oleh pemerintah sebesar 70 persen melalui Perum

Jamkrindo dan PT Askrindo. Dalam waktu lima tahun ke depan mulai tahun 2010

diharapkan dapat mengucurkan dana kepada UMKM dan koperasi sebesar Rp 100

triliun. Kebijakan ini jelas menunjukkan keseriusan pemerintah untuk

memberdayakan UMKM dan koperasi dalam rangka mengurangi angka kemiskinan

dan pengangguran. Melalui pola perkreditan seperti KUR, yang bersifat kredit

masal, maka harapan tersebut optimis terpenuhi mengingat calon penerima kredit

tidak diwajibkan untuk menyediakan jaminan tambahan, seperti pada kredit lainnya

yang terikat dengan ketentuan bank teknis.

Terkait dengan percepatan penyaluran KUR, Tim Pengendalian Program

Pemberdayaan Usaha Mikro dan Kecil (TP3UMK) dan Tim Koordinator Program

Pengendalian Penanggulangan Kemiskinan (TKPK) mengeluarkan rekomendasi

kebijakan sebagai berikut :

1) Program KUR terdiri dari: KUR Mikro (sampai dengan Rp 5 juta), KUR biasa

(Rp 5 s/d Rp 500 juta) dan KUR Linkage (lebih besar dari Rp 500 juta sampai

dengan Rp 2 miliar);

2) Meningkatkan capacity building untuk konsultan keuangan mitra bank (KKMB),

LKM, dan koperasi;

3) Mengadakan sosialisasi dan evaluasi program KUR;

4) Membuat pemeringkatan/rating LKM yang ikut program linkage dengan

pelaksana rating oleh lembaga independen.

Realisasi penyaluran KUR sampai tanggal 31 November 2009 telah mencapai

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

menyalurkan KUR, diikuti oleh Bank Mandiri dan BNI, sedangkan sektor terbesar

yang menyerap KUR adalah sektor perdagangan Rp 8,41 triliun (54,8%) dan

sektor pertanian sebesar Rp 4,17 triliun (27,2%). Pada sisi lain, provinsi Jawa

Timur, Jawa Tengah dan Jawa Barat merupakan provinsi yang cukup besar dalam

menyerap dana KUR yaitu di atas 10 %, sedangkan untuk provinsi lain rata-rata

berkisar antara 0,3% - 6 %.

1.2 PERMASALAHAN

Selama priode 2008 penyaluran KUR sangat efektif bila dibandingkan dengan

periode 2009. Kecepatan penyaluran KUR bisa jadi disebabkan tingginya semangat

perbankan dalam menyalur KUR, sosialisasi yang cukup efektif dikalangan

perbankan dan masyarakat, kebijakan ATMR yang semakin longgar serta

banyaknya permintaan calon debitur KUR yang layak namun kurang bankable.

Namun dalam perkembangannya mulai Nopember 2008 terjadi trand perlambatan

penyaluran KUR, diduga disebabkan oleh siklus usaha yang umumnya terjadi

pada setiap semester dalam tahun yang bersangkutan. Khususnya perlambatan

penyaluran KUR dalam tahun 2009 terjadi karena bank mengalami kesulitan

likuiditas sebagai dampak krisis keuangan global, adanya kekuatiran melakukan

ekspansi kredit sebagai akibat dari mulai meningkatnya non performance loan

semua jenis kredit serta semakin sulitnya bank mendapatkan nasabah baru yang

belum pernah mendapatkan kredit/pembiayaan dari perbankan. Selain itu, Bank

yang memiliki jumlah kantor layanan yang banyak dan menyebar di seluruh

pelosok, memiliki jumlah account officer yang lebih banyak, berpengalaman dan

terbiasa dalam menyalurkan kredit mikro, memiliki jarak/radius pelayanan yang

mendekati lokasi debitur mempengaruhi realisasi penyaluran KUR.

Pelaksanaan linkage program dalam rangka penyaluran KUR efektif masih

terbatas dan sangat selektif dilakukan oleh bank penyalur KUR. Bentuk lembaga

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

penyaluran KUR dengan lembaga linkage karena ada kebijakan internal bank yang

tidak boleh melakukan linkage dengan simpan pinjam koperasi, tingkat

kepercayaan yang rendah, belum ada aturannya dan size kreditnya dibatasi sampai

dengan Rp 500 juta sehingga tidak menarik bagi bank atau lembaga linkage.

Sebagai program dengan magnitude yang luas, bersifat massal danberada di

tengah persaingan yang dinamis, penyaluran KUR kepada pelaku UMKM

menghadapi sejumlah kendala, baik di tataran kebijakan maupun di tataran

teknis-operasional. Adapun kendala yang dihadapi antara lain adalah:

! Belum terbentuk persepsi yang sama terhadap skim KUR, baik di kalangan

petugas bank di lapangan maupun masyarakat, misalnya yang menyangkut

tambahan agunan, persyaratan administratif, dan sumber dana KUR.

! Terdapat persyaratan yang menentukan bahwa KUR hanya diberikan kepada

debitur baru sehingga UMKMK yang bergerak di bidang pertanian dan kelautan

yang memerlukan tambahan kredit tidak dapat dipenuhi.

! Jaringan kantor bank pelaksana KUR, kecuali Bank BRI, belum menjangkau

semua daerah yang membutuhkan layanan KUR; dan belum terhubung secara

on line dengan Sistem Informasi Debitur (SID) Bank Indonesia untuk

mengetahui profil calon debitur dan statuta kredit.

! Tenaga account officer perbankan yang kompeten menangani penyaluran KUR

sesuai dengan prinsip prudent banking masih terbatas jumlahnya dan tidak

dapat dipenuhi dalam waktu singkat.

! Tenaga Konsultan Keuangan Mitra Bank (KKMB), Lembaga Keuangan Mikro

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

! Sampai saat ini bank pelaksana KUR belum mengajukan klaim kepada lembaga

penjaminan sehingga belum dapat diketahui apakah proses klaim dapat

berjalan lancar dan beban NPL perbankan dapat diturunkan.

! Terjadinya perubahan kondisi makro-ekonomi dan pergerakan pasar finansial

yang terbuka dan dinamis, terutama yang berkaitan dengan perubahan inflasi,

suku bunga, dan nilai tukar valuta.

Oleh sebab itu, masalah pokok yang perlu dianalisis dan dicarikan

pemecahannya dalam kajian ini, adalah: sejauh mana faktor kebijakan dan teknis

operasional mempengaruhi penyaluran KUR, kebijakan apa saja yang dapat

menghambat atau menyulitkan dalam menyalurkan KUR, faktor-faktor yang

mempengaruhi pelaksanaan KUR, dan sejauhmana dampak pelaksanaan KUR

terhadap UMKM, Bank Pelaksana dan Lembaga penjaminan

1.3 TUJUAN DAN MANFAAT

Tujuan kajian ini adalah :

1) Mengevaluasi kebijakan KUR;

2) Mengetahui faktor-faktor yang mempengaruhi pelaksanaan KUR;

3) Mengevaluasi dampak pelaksanaan KUR.

Sedangkan manfaat yang diharapkan dari kajian ini adalah sebagai bahan

masukan untuk penyempurnaan kebijakan pelaksanaan KUR dimasa yang akan

datang.

1.4 RUANG LINGKUP

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

datang. Mengingat luasnya aspek kajian yang berhubungan dengan KUR, baik

dalam bentuk kebijkan, faktor-faktor yang mempengaruhi pelaksanaan serta

dampaknya dari sisi perbankan maupun UKMK, maka agar kajian ini lebih terarah

dan fokus perlu kiranya dibatasi dalam ruang lingkup sebagai berikut :

1) Identifikasi kebijakan dan peraturan-peraturan teknis operasional yang

menimbulkan masalah di lapangan dalam penyaluran KUR sehingga bisa

menghambat penyaluran kredit.

2) Identifikasi faktor-faktor yang mempengaruhi pelaksanaan KUR, terkait

dengan : (a) sosialisasi dan evaluasi yang dilakukan bank pelaksana dan

instansi pembina, (b) skim KUR: ketentuan agunan, dan persyaratan

administrasi, dan (c) Agunan tambahan.

3) Identifikasi dan evaluasi dampak pelaksanaan KUR, terhadap nasabah, bank

pelaksana dan lembaga penjaminan.

4) Merumuskan masukan untuk penyempurnaan kebijakan pelaksanaan KUR

dimasa yang akan datang berdasarkan fakta lapangan.

1.5 OUTPUT

Berdasarkan lingkup kajian yang telah dikemukakan di atas, maka output dari

kajian ini diharapkan bisa memberikan gambaran secara kongkrit tentang:

1) Deskripsi hasil analisis kebijakan KUR;

2) Deskripsi faktor-faktor yang mempengaruhi pelaksanaan KUR;

3) Deskripsi dampak KUR terhadap UMKM, lembaga perbankan dan lembaga

penjaminan;

4) Deskripsi rumusan masukan penyempurnaan kebijakan pelaksanaan KUR

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

!

!

!

2.1 KERANGKA PIKIR

Program KUR merupakan bagian integral dari pelaksanaan kebijakan

INPRES 6/2007 tentang Percepatan Sektor Riil dan Pemberdayaan UMKM.

Implementasinya berpangkal pada Nota Kesepahaman Bersama antara

Instansi/departemen teknis, perbankan dan perusahaan penjaminan. Program KUR

merupakan aktualisasi dari siasat innovatif untuk menciptakan hubungan yang

saling melengkapi dan saling mengisi antara sektor finansial dan sektor riil.

Terstruktur sebagai sindikasi pembiayaan nasional yang bersifat lintas fungsional,

lintas sektoral, dan lintas regional; bersentuhan langsung dengan aspek makro dan

mikro ekonomi; dan berorientasi pada keselarasan antara segi pertumbuhan dan

pemerataan. Program KUR dimaksudkan untuk memperkuat kemampuan

permodalan UMKM melalui penerapan skim penjaminan kredit. Penyaluran KUR

dilaksanakan secara serempak oleh BRI, BNI, BTN, Bank Mandiri, Bank Syariah

Mandiri, dan BUKOPIN; dan terhadap penyaluran KUR itu, pemerintah memberikan

jaminan sebesar 70% melalui Perum Jaminan Kredit Indonesia (JAMKRINDO) dan

PT. Asuransi Kredit Indonesia (ASKRINDO). KUR bersumber dari dana perbankan,

disediakan untuk keperluan modal kerja dan investasi; dan disalurkan kepada

pelaku UMKM perorangan dan atau kelompok usaha dalam wadah koperasi, yang

memiliki usaha feasible tetapi belum bankable.

Perkembangan pelaksanaan program KUR, sangat ditentukan oleh

terselenggaranya koordinasi yang melibatkan tiga unsur berikut:

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Kelautan dan Perikanan, Departemen Perindustrian, Departemen Kehutanan,

dan instansi/departemen terkait lainnya, di tingkat pusat dan daerah.

• Unsur perbankan terdiri dari: Bank BRI, Bank Mandiri, Bank BNI, Bank BTN,

Bank BUKOPIN, dan Bank Syari’ah Mandiri.

• Unsur lembaga penjaminan terdiri dari: JAMKRINDO dan ASKRINDO.

Kegiatan yang dikoordinasikan meliputi: (i) penyiapan UMKM sesuai dengan

kewenangan instansi pembina; (ii) penetapan kebijakan dan prioritas bidang usaha

UMKM; (iii) pelaksanaan penyaluran KUR dengan pihak perbankan dan lembaga

penjaminan; dan (iv) penetapan kebijakan penjaminan. Dalam siklus koordinasi itu,

Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, dan

Menengah yang dibentuk oleh Menko Perekonomian, merupakan penyedia

stimulus fiskal (dalam bentuk penjaminan yang bersumber dari APBN). Komite

kebijakan ini amat menentukan kelancaran penyaluran KUR kepada UMKM serta

menentukan keberhasilan bank pelaksana dan lembaga penjaminan dalam

mencapai target ditetapkan.

Kementrian Koperasi dan UKM sebagai departemen teknis bertanggung

jawab secara sektoral dalam pembangunan Koperasi dan UKM tentunya

mempunyai kepentingan dalam membuka akses permodalan dari lembaga

perbankaan kepada Koperasi dan UMKM melalui program KUR. Sebagai instansi

teknis/departemen pembina anggota Komite Kebijakan tentunya berkewajiban pula

untuk mengawal agar program .KUR bisa berjalan sesuai dengan kebijakan yang

telah dibuat, mencermati sejauhmana implementasi kebijakan dilapangan,

mencermati dan menganalisis faktor pendukung dan penghambat, serta dampak

dari program KUR terhadap UMKM, untuk kemudian dibahas dalam pertemuan

Komite Kebijakan bagi pengembangan kebijakan dimasa datang yang lebih

fleksibel dan menguntungkan semua pihak terkait.

Sehubungan dengan Kajian Dampak KUR, dasar pemikiran yang digunakan

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

tujuan yang tertuang dalam kerangka acuan kegiatan sebagai krangka pikir dalam

penyelesaian kajian. Secara diagramatis, alur kerangka pikir kegiatan terlihat pada

Gambar berikut.

Gambar 2.1 Alur Kerangka Pikir

2.2 TINJAUAN PERKEMBANGAN KREDIT UMKM

Berdasarkan data pada statistik Perbankan (BI), sejak tahun 1983 pemerintah

secara konsisten telah melakukan berbagai upaya deregulasi sebagai upaya

penyesuaian struktural dan restrukturisasi perekonomian. Kendati demikian,

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

membuktikan bahwa pertambahan nilai tambah ternyata tidak dinikmati oleh

perusahaan skala kecil, sedang, dan besar, namun justru perusahaan skala

konglomerat, dengan tenaga kerja lebih dari 1.000 orang, yang menikmati kenaikan

nilai tambah secara absolut maupun per rata-rata perusahaan (Kuncoro &

Abimanyu, 1995).

Pada tahun 2008, pertumbuhan total kredit UMKM menunjukkan kenaikan

sebesar 26%. Pada Oktober 2009 Bank Swasta Nasional tercatat sebagai pemberi

kredit UMKM terbesar dengan proporsi sebesar 42% dari total keseluruhan kredit

UMKM. Sedangkan untuk penggunaannya, kredit tersebut lebih banyak digunakan

untuk konsumsi dengan proporsi sebesar 53% dari total kredit, lalu diikuti untuk

penggunaan modal kerja sebesar 38%, kemudian untuk keperluan investasi

sebesar 9% (lihat Tabel 2.1).

Tabel 2.1 Pertumbuhan Kredit UMKM (Rp miliar)

!"#$%&$'()*+' ,--. ,--/ ,--0 1'2(,--3 4"526%768*+(

9-0:-/;

4*+<=*(1'2( ,--3

)*+'(4"5="5$ ((>?? 3!" ((((((>/. /?- ((,!- !/" ((((((((,/? .!> !-# !0# )*+'()4$ (((((", 0"3 ((((((((./ //? (((((0/ ."" ((((((((>-3 !-! ,3# >"# )*+'(%&*=2*('*=($+*# ((>3" !,. ((((((,!0 ,>> ((,3- "-3 ((((((((!-> !/3 ,,# ?,# )*+'()=(+<(*(+*%&65*+ (((((>/ !,, ((((((((,- -/! (((((," ?-. ((((((((((,0 ?!" ,/# ?#

,6%#*8(!5"-(2(./!/ ((?>- ??, (((((("-, /30 ((.!! 3?" ((((((((/>! /?0 ,.# >--#

,"+(=(4"+<<6+**+

/$-*#(!"50* ((>/> >>0 ((((((,-? /." ((,?/ ??, ((((((((,/> ??/ ,># !0#

1+2"=2*=( (((((!/ >?/ ((((((((?? "/0 ((((("? ,-3 ((((((((((.> 0-> ,,# 3#

!$+=6%=( ((,-, >// ((((((,"! ?"" ((!!, ,3? ((((((((!0- "-- !># "!#

,6%#*8(!5"-(2(./!/ ((?>- ??, (((((("-, /30 ((.!! 3?" ((((((((/>! /?0 ,.# >--#

!"#$%&'(')*+,-.'/-&*'012'!3-3*43*5'6%&$-75-7'17/+7%4*-'853+$%&'9::; !

Untuk mengoptimalkan pemberian kredit oleh bank-bank kepada usaha kecil,

Bank Indonesia bersama dengan perbankan selama ini telah menempuh tiga

strategi dasar sebagai berikut:

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Januari (Pakjan) 1990 serta penyediaan fasilitas kredit likuiditas untuk membiayai

sektor yang menjadi prioritas yaitu pengembangan koperasi, pengadaan pangan

dan pemilikan rumah sederhana. Hal ini dilaksanakan dalam pemberian Kredit

Likuiditas Bank Indonesia (KLBI) untuk Kredit Usaha Tani (KUT), Kredit Koperasi

Unit Desa (KKUD), Kredit Ketahanan Pangan Agribisnis (KKPA).

Kedua, mengembangkan kelembagaan dengan memperluas jaringan

perbankan, mendorong kerja sama antarbank dalam penyaluran Kredit Usaha Kecil

(KUK) dan mengembangkan lembaga-lembaga keuangan yang sesuai dengan

kebutuhan penduduk berpenghasilan rendah, seperti pendirian Bank Perkreditan

Rakyat (BPR) dan BPR Syariah.

Ketiga, pemberian bantuan teknis melalui Proyek Pengembangan Usaha

Kecil (PPUK), Proyek Hubungan Bank dengan Kelompok Swadaya Masyarakat

(PHBK), dan Proyek Kredit Mikro (PKM). Dengan PPUK diharapkan dapat

mengubah sikap, pen-dekatan, dan keterampilan petugas perkreditan bank dalam

penanganan kredit usaha kecil. Bantuan kepada perbankan tersebut berupa

identifikasi peluang investasi yang layak dibiayai dengan KUK atau dibiayai melalui

proyek kemitraan antara usaha besar dengan usaha kecil. Tujuan PHBK adalah

mengusahakan tersedianya pelayanan keuangan bagi Kelompok Swadaya

Masyarakat (KSM) yang mempunyai kegiatan simpan pinjam dan beranggotakan

petani kecil, serta para pengusaha kecil di sektor informal kegiatan PHBK

berdasarkan prinsip-prinsip pokok swadaya, yang antara lain mempromosikan

tabungan dan mengkaitkan tabungan tersebut dengan pemberian kredit. Dengan

demikian, maka kredit akan diberikan apabila kelompok tersebut berhasil dalam

memobilisasi tabungan anggotanya. PKM bertujuan mendorong program

pemerintah dalam meningkatkan pendapatan dan kesempatan kerja di pedesaan,

pengentasan kemiskinan, dan meningkatkan kemampuan lembaga pedesaan.

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

sisanya sejumlah 32,15 juta sama sekali belum tersentuh perbankan. Dari sejumlah

51,25 juta UMKM tersebut ternyata 98,9 persennya adalah Usaha Mikro yang

berbentuk usaha rumah tangga, pedagang kaki lima, dan berbagai jenis usaha

mikro lain yang bersifat informal, di mana pada skala inilah paling banyak

menyerap tenaga kerja (pro job) dan mampu menopang peningkatan taraf hidup

masyarakat (pro poor).

Apabila tidak ada upaya khusus dari pemerintah, dikhawatirkan perbankan

masih akan menghadapi kesulitan untuk dapat memberikan kredit kepada UMKM

karena pada umumnya walaupun UMKM telah feasible namun belum bankable.

Perbankan dituntut menerapkan manajemen risiko secara international best

practices (Basel 2) yang tidak cocok dengan kondisi UMKM khususnya dan kondisi

makro ekonomi Indonesia. Meskipun sebelum tahun 2007, cukup banyak program

pemerintah yang ditujukan untuk mempercepat perkembangan UMKM melalui

berbagai jenis kredit perbankan sebagaimana tabel 2.2, namun perkembangan

berbagai program tersebut tampaknya belum menarik minat perbankan sehingga

dampaknya belum dirasakan secara signifikan oleh para pelaku UMKM di tingkat

akar rumput. Berbagai skim kredit yang telah dikeluarkan untuk mengembangkan

seKtor riil dapat dilihat pada tabel berikut:

Tabel 2.2 Berbagai Skim Kredit untuk Mengembangkan Sektor Riil

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

2.3 KEBIJAKAN PENYALURAN KUR

2.3.1 Tinjauan Umum

Mempertimbangkan kondisi sebagaimana telah disebutkan di atas, akhirnya

Pemerintah Republik Indonesia mengeluarkan Inpres No. 6 tanggal 8 Juni 2007

tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan

UMKM yang diikuti dengan adanya Nota Kesepahaman Bersama antara

Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani

pada tanggal 9 Oktober 2007 dengan ditandai peluncuran Penjaminan

Kredit/Pembiayaan kepada UMKM. Pada tanggal 5 November 2007, Presiden R.I

Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola

penjaminan dengan nama Kredit Usaha Rakyat (KUR). Peluncuran tersebut

merupakan tindak lanjut dari ditandatanganinya Nota Kesepahaman Bersama

(MoU) pada tanggal 9 Oktober 2007 tentang Penjaminan Kredit/Pembiayaan

kepada UMKM dan Koperasi antara Pemerintah (Menteri Negara Koperasi dan

UKM, Menteri Keuangan, Menteri Pertanian, Menteri Kehutanan, Menteri Kelautan

dan Perikanan, Menteri Perindustrian, Perusahaan Penjamin (Perum Sarana

Pengembangan Usaha dan PT Asuransi Kredit Indonesia) dan Perbankan (Bank

BRI, Bank Mandiri, Bank BNI, Bank BTN, Bank Bukopin, dan Bank Syariah

Mandiri). KUR ini didukung oleh Kementerian Negara BUMN, Kementerian

Koordinator Bidang Perekonomian serta Bank Indonesia.

Landasan operasional KUR adalah Inpres No.6 tanggal 8 Juni 2007 tentang

Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM dan

Nota Kesepahaman Bersama antara Departemen Teknis, Perbankan, dan

Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007. Pihak

yang terkait terdiri atas : Unsur Pemerintah (6 Menteri), Unsur Perbankan (6 Bank)

dan Perusahaan Penjamin Kredit dengan fungsinya masing-masing. Untuk jelasnya

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Tabel 2.3. Landasan Operasional KUR

Sumber : Djoko Retnadi ( Kredit Usaha Rakyat (KUR), Harapan Dan Tantangan Economic

Review No. 212 Juni 2008).

Ada beberapa peraturan perundang-undangan yang menjadi landasan hukum

Kredit Usaha Rakyat (KUR), yaitu:

o Inpres Nomor 6 tahun 2007 tanggal 8 Maret 2007 tentang Kebijakan Percepatan

Sektor Riil dan Pemberdayaan UMKMK guna meningkatkan pertumbuhan

ekonomi Indonesia;

o MoU antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang

ditandatangani pada tanggal 9 Oktober 2007;

o Peraturan Presiden nomor 2 tahun 2008 tanggal 26 Januari 2008 tentang

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

o Keputusan Menteri Koordinator Bidang Perekonomian Nomor

KEP-05/M.EKON/01/2008 tanggal 31 Januari 2008 tentang Komite Kebijakan

Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil, Menengah, dan

Koperasi;

o Addendum I MoU Departemen Teknis, Perbankan, dan Perusahaan Penjaminan

yang ditandatangani pada tanggal 14 Februari 2008;

o Perjanjian Kerja Sama antara Bank Pelaksana dengan Lembaga Penjaminan.

o Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tanggal 24 September

2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat berikut perubahannya

Peraturan Menteri Keuangan Nomor 10/PMK.05/2009 tanggal 2 Februari 2009.

o Standar Operasional dan Prosedur Pelaksanaan KUR sesuai dengan Keputusan

Deputi Bidang Koordinasi Ekonomi Makro Dan Keuangan, Kementerian

Koordinator Bidang Perekonomian Selaku Ketua Tim Pelaksana Komite

Kebijakan Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil,

Menengah Dan Koperasi Nomor : Kep-14/D.I.M.Ekon/04/2009 tanggal 28 April

2009.

Selain itu, di dalam implementasi KUR, perbankan dan pihak perusahaan

penjaminan mendasarkan pada Perjanjian Kerja Sama (PKS) yang mereka

sepakati. Skim Kredit Usaha Rakyat KUR adalah Kredit Modal Kerja (KMK) dan

atau Kredit Investasi (KI) dengan plafon kredit sampai dengan Rp 500 juta yang

diberikan kepada usaha mikro, kecil, menengah (UMKM) dan koperasi yang

memiliki usaha produktif yang akan mendapat penjaminan dari Perusahaan

Penjamin. UMKM harus merupakan usaha produktif yang layak (feasible), namun

belum bankable. KUR mensyaratkan bahwa agunan pokok kredit adalah proyek

yang dibiayai. Namun karena agunan tambahan yang dimiliki oleh UMKM pada

umumnya kurang, maka sebagian di-cover dengan program penjaminan. Besarnya

coverage penjaminan maksimal 70 % dari plafon kredit. Sumber dana KUR

sepenuhnya berasal dari dana komersial Bank.

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

juta. Namun setelah berjalan beberapa waktu, Presiden R.I mengarahkan agar

penyaluran KUR lebih banyak untuk nasabah mikro dengan plafon kredit maksimal

Rp 5 juta. Akhirnya pada tanggal 7 Mei 2008, dalam acara Rapat Koordinasi

Terbatas yang dipimpin oleh Menko Perekonomian berhasil dikeluarkan Addendum

I Nota Kesepahaman Bersama tentang pelaksanaan KUR Mikro dan KUR Linkage

Program. Ketiga jenis KUR tersebut diterjemahkan oleh salah satu bank pemberi

KUR sebagaimana Tabel 2.4, Tabel 2.5, dan Tabel 2.6 berikut :

Tabel 2.4. Persyaratan KUR s/d Rp 500 juta

Sumber : Djoko Retnadi ( Kredit Usaha Rakyat (KUR), Harapan Dan Tantangan Economic

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Tabel 2.5. Persyaratan KUR Mikro s/d Rp 5 juta

Sumber : Djoko Retnadi ( Kredit Usaha Rakyat (KUR), Harapan Dan Tantangan Economic

Review No. 212 Juni 2008).

Tabel 2.6. KUR Linkage Program

Sumber : Djoko Retnadi ( Kredit Usaha Rakyat (KUR), Harapan Dan Tantangan Economic

[image:30.612.112.492.396.639.2]!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Sebagai mana telah dikemukakan pada Table 2.6. bahwa unsur yang terkait

dengan Kebijakan penyaluran Program KUR terdiri atas :

Instansi pembina terdiri dari :

1) Departemen Keuangan

2) Departemen Pertanian

3) Departemen Kelautan dan Perikanan

4) Departemen Perindustrian

5) Departemen Kehutanan

6) Kementrian Negara Koperasi dan UKM

Bank Pelaksana KUR :

1) Bank BRI

2) Bank Mandiri

3) Bank BNI

4) Bank BTN

5) Bank Bukopin

6) Bank Syariah Mandiri

Perusahaan PENJAMIN :

1) Perum Jaminan Kredit Indonesia (Jamkrindo)

2) PT Asuransi Kredit Indonesia (Askrindo)

Dalam rangka mengkoordinasikan program KUR, maka :

1) Pemerintah membentuk Komite Kebijakan.

2) Kementerian Koordinator Bidang Perekonomian bersama dengan instansi

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

3) Hal-hal yang dikoordinasikan adalah : (a) Penyiapan UMKM dan Koperasi

sesuai dengan kewenangan instansi pembina ; (b) Kebijakan dan priotas

bidang usaha; (c) Pembinaan dan pendampingan UMKM dan Koperasi; (c)

Koordinasi penyaluran KUR dengan Perbankan dan Perusahaan Penjaminan;

(d) Sosialiasi program dan koordinasi dengan daerah; (d) Kebijakan

Penjaminan Kredit.

Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan

kemudahan akses yang lebih besar bagi para pelaku UMKM dan Koperasi yang

telah feasible namun belum bankable. KUR adalah skema Kredit/Pembiayaan yang

khusus diperuntukkan bagi UMKM dan Koperasi yang usahanya layak namun tidak

mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan Perbankan.

Tujuan akhir diluncurkan Program KUR adalah meningkatkan perekonomian,

pengentasan kemiskinan dan penyerapan tenaga kerja.

Sebagai sebuah model perkreditan dengan pola jaminan maka pemerintah

telah mengalokasikan dana dari APBN 2008 sebesar Rp 1,4 triliun dan APBN 2009

sebesar Rp 0,5 tirliun yang dititipkan kepada perusahaan penjaminan. Memang

kebijakan pemerintah ini setidaknya akan memberikan harapan baru bagi pelaku

UMKM dan koperasi di Indonesia sebagai wujud dan komitmennya dalam

mengurangi pengangguran dan kemiskinan dengan cara mengembangkan UMKM

serta koperasi.

Jika program KUR dengan Pola Penjaminan bisa diterapkan dengan

bijaksana, meskipun dari aspek rasio dana sebesar Rp 19 triliun belumlah mampu

mencukupi kebutuhan modal untuk menghidupkan semua UMKM di berbagai

sektor yang ada di Indonesia, namun keterbatasan ini perlu dipikirkan lagi,

bagaimana agar program ini benar-benar bisa diserap oleh para pelaku UMKM dan

koperasi secara proporsional (adil dan bijaksana). Untuk suksesnya penyaluran

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Pertama, pemerintah dan pihak perbankan, khususnya bank yang ditunjuk

pemerintah harus lebih intensif melakukan komunikasi. Komunikasi ini bisa

ditempuh dengan cara melakukan sosialisasi kepada masyarakat tentang

pentingnya pemberdayaan ekonomi masyarakat melalui penguatan UMKM dan

koperasi, khususnya menyangkut teknis pelaksanaan di lapangan.

Kedua, proses penetapan dan distribusi kredit kepada pelaku UMKM dan

koperasi. Meskipun dalam aturannya skema program ini memberikan peluang

kredit yang besarnya hingga Rp 500 juta, namun dalam implementasinya perlu

lebih ditekankan aspek kehati-hatian dan keadilan. Karena target jumlah

penyaluran relatif lebih kecil jika dibandingkan dengan jumlah UMKM dan koperasi

yang ada. Ditambah lagi anggaran yang disediakan oleh pemerintah melalui dari

Anggaran Pendapatan dan Belanja Negara (APBN) sangat terbatas. Agar proses

distribusi penyaluran kredit bisa berjalan dengan baik, maka perlu adanya

kesepakatan atau titik temu antara stakeholders yakni pihak bank, penjamin dan

peminjam (pelaku UMKM dan koperasi).

Ketiga, sebagai salah satu bentuk hak informasi dan pengawasan publik,

kriteria peminjam serta besarnya pinjaman bisa ditetapkan secara bersama-sama

oleh pemangku kepentingan dan hasilnya diumumkan kepada masyarakat (hak

publik) sekaligus sebagai mekanisme kontrol terhadap penggunaan anggaran yang

diambil dari uang rakyat. Hal ini sangat penting sebagai antisipasi jika pihak bank

sebagai eksekutor kreditî berjalan sendiri-sendiri dan hanya berdasar pada

keamanan kredit yang dipinjamkan sesuai dengan pendekatan bank sebagai

lembaga yang berorientasi pada keuntungan karena lembaga bisnis maka program

lama kemasan baru ini tidak akan memberikan nilai tambah bagi pelaku UMKM dan

koperasi.

Ada beberapa strategi yang bisa ditempuh untuk mengimplementasikan

program-program pemberdayaan UMKM dan koperasi sebagai upaya untuk

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

hendaknya diimbangi dengan dimensi non ekonomis. (2) Untuk meningkatkan

produktivitas usaha harus ada peningkatan kemampuan dasar pelaku UMKM dan

kelompok usaha lainnya melalui langkah peningkatan ketrampilan, penguasaan

teknologi, perluasan jaringan pasar bahkan akses terhadap penguasaan informasi.

(3) Pelaku UMKM dan kelompok usaha lainnya perlu dilibatkan dalam akses

program KUR ini, baik dari perencanaan, hingga evaluasi usaha dalam

mengimplementasikan program KUR dengan Pola Penjaminan ini. Jika ini

dilaksanakan maka program KUR ini sekaligus memiliki fungsi advokasi dan

pendidikan kepada pelaku usaha di daerah.

Pada sisi lain, untuk menjaga efektivitas dan aksesibilitas program KUR agar

bisa terlaksana dengan baik, maka pelaku UMKM (perajin, kelompok tani dan

peternak) perlu program pendampingan khusus untuk mengakses dan

mengimplementasikan kreditnya. Bahkan untuk memudahkan akses dan

penyerapan dana KUR pelaku UMKM di daerah memerlukan lembaga pendamping

sesuai dengan pilihan bidang usahanya.

Pola pendampingan ini diharapkan mempunyai mekanisme anggaran yang

ditanggung oleh pemerintah, bukan dari pelaku UMKM. Hal ini penting agar para

pelaku UMKM tidak terbebani biaya produksinya. Program pendampingan

(asistensi) yang menyatu dengan Program KUR dengan Pola Penjaminan sangat

penting agar tidak mengulangi kesalahan program-program pembiayaan masa lalu

dengan pola subsidi pemerintah di era tahun 1975-1985-an seperti: Kredit

Investasi Kecil (KIK) dan Kredit Modal Kerja Permanen (KMKP) serta Kredit Usaha

Tani (KUT). Skema pembiayaan KIK dan KMKP pada waktu itu di samping

mendapatkan subsidi kredit dari Bank Indonesia juga dijamin oleh Askrindo

mengalami kesulitan keuangan akibat tingginya klaim dari bank-bank pelaksana

karena pembayaran dari penerima kredit tidak terpenuhi.

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

pendampingan ini sebaiknya dibiayai oleh pemerintah, baik melalui dana dari

pemerintah pusat (APBN) atau dana dari pemerintah daerah (APBD). Agar tujuan

pemerintah dalam membantu pemberdayaan UMKM di daerah dengan Program

KUR tercapai, dan tidak membebani pelaku UMKM, maka suku bunga yang

dibebankan kepada pelaku UMKM dan koperasi tidak sebesar 16 persen seperti

skema yang dirancang saat ini, tetapi lebih rendah lagi.

2.3.2 Kondisi KUR Hingga 30 November 2009

KUR merupakan salah satu program pemerintah untuk mengurangi jumlah

masyarakat miskin di tanah air yang hingga kini jumlahnya masih cukup banyak.

Realisasi Kredit Usaha Rakyat (KUR) secara nasional hingga 30 November 2009

tercatat Rp 16,4 triliun yang disalurkan kepada 2,3 juta nasabah dari kalangan

Usaha Mikro dan Kecil. Sasaran KUR hingga akhir tahun 2009 adalah sebesar Rp

19,5 triliun untuk sekitar 2,7 juta nasabah. Perkembangan penyaluran kredit dan

debitur KUR dapat dilihat pada Tabel berikut;

Tabel 2.7 Perkembangan Realisasi Penyaluran KUR Periode Januari s/d November

2009 (dalam Rp miliar)

!"#$% !&' !(' )$%*+,+- !.& !"/01+%- !2) .3.45

!"#$"%&'() '''''''*+*,-+,-. '''''')+...+/0. '''''''*+*,)+(-( ''''''''*1)+()( ''''''1*/+-*2 ''''''02.+*-/

----6789:;8<9:-345%$"%&'() '''''''*+*,0+0(0 '''''')+1-*+022 '''''''*+*1-+2-, ''''''''*/1+,.* ''''''1*2+/0( ''''''0..+0).

----6;86;=8>:>-6"%47'() '''''''*+*(2+,)) ''''*(+20*+/** '''''''*+*/1+)1) ''''''''*-.+*.- ''''''1(,+.1* ''''''01*+(0)

----6;8==68?7:-89%&:'() '''''''''')1/+)/. ''''*(+,.,+),. '''''''*+.*2+2/, ''''''''*)*+./) ''''''1((+011 ''''''010+2,- ----6<8 968;

=-64&'() '''''''*+(/1+0/0 ''''*(+-.)+.,. '''''''*+.2/+/,0 ''''''''2(0+1)( '''''',)2+1-2 ''''''01.+)-*

----6<8>6<8?;<-!$#&'() '''''''*+(/.+21. ''''**+*20+-/0 '''''''*+.0)+0.) ''''''''2*2+11. ''''''1,1+*(/ ''''''0/1+.(/

----6<89978==<-!$:&'() '''''''*+(11+,-) ''''**+,21+.)- '''''''*+..*+*.. ''''''''22*+,,0 '''''',/,+-), ''''''0/2+)/2 ----6>87

<8=>7-8;$<7$<'() '''''''*+**.+/./ ''''**+1(*+10- '''''''*+...+0*( ''''''''201+0,0 '''''',1)+(,( ''''''0/1+/1-

----6>8;<789=>-=4974>54%'() '''''''*+*(.+)11 ''''*2+0/-+00/ '''''''*+.)/+2// ''''''''20,+1,, ''''''11.+-.0 ''''''0/,+(-/

----6=87>=86=<-? 7!54%'() '''''''*+(--+10( ''''*2+2,0+0*. '''''''*+,(*+.2. ''''''''2.,+,.- ''''''11/+010 ''''''0//+*1,

----6=86;;8<<;-"!#4>54%'() '''''''*+(-1+220 ''''*2+,1(+-)0 '''''''*+,(.+,0, ''''''''2,*+(21 ''''''11/+/)- ''''''0/)+-0. ----6=8<> 8;

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Tabel 2.8 Perkembangan Debitur Penyaluran KUR Periode Januari s/d November

2009

!"#$% !&' !(' )$%*+,+- !.& !"/01+%- !2) .0!$#

!"#$"%&'() ''''''''''-+).2 ''''*+1/1+0), ''''''0/+(00 '''''''*+(.) ''''''''2+)0( '''''''.+/,. ---68:;686 ;

345%$"%&'() ''''''''''-+-2* ''''*+/*/+111 ''''''0/+(-/ '''''''*+**2 ''''''''2+)*- '''''''.+0,( ---68::68?><

6"%47'() ''''''''''-+/.. ''''*+-(/+/)1 ''''''0/+*() '''''''*+*-* ''''''''2+)(( '''''''.+0*/ ---689=78 <:

89%&:'() ''''''''''-+/.) ''''*+-,-+-00 ''''''0-+2)0 '''''''*+2.* ''''''''2+--0 '''''''.+*-. ---68?6<869;

64&'() ''''''''''-+1*) ''''*+)(*+,/2 ''''''0-+001 '''''''*+01- ''''''''2+-10 '''''''.+2(1 ---68?>=8?=<

!$#&'() ''''''''''-+11* ''''*+)1)+*// ''''''0-+0-. '''''''*+.-/ ''''''''0+(-2 '''''''.+2)1 ---78 7>8 9:

!$:&'() ''''''''''-+10( ''''2+(2)+(*. ''''''0/+01. '''''''*+1*, ''''''''2+-12 '''''''.+21, ---78 9;8:>

8;$<7$<'() '''''''''')+(-1 ''''2+(/-+.(2 ''''''01+-,- '''''''*+/,0 ''''''''2+-.( '''''''.+2/2 ---786;;8766

=4974>54%'() '''''''''')+(*0 ''''2+22-+,)0 ''''''01+)00 '''''''*+-0- ''''''''0+*20 '''''''.+211 ---7879;8:==

? 7!54%'() ''''''''''-+--/ ''''2+*-*+/2, ''''''01+),0 '''''''*+)0( ''''''''0+*0, '''''''.+2)1 ---787;=8?7=

"!#4>54%'() ''''''''''-+--) ''''2+2.1+2/* ''''''01+),1 '''''''2+(*1 ''''''''0+*0/ '''''''.+0(1 ---78; 68>:> Sumber: Bank Pelaksana (Diolah)

Berdasarkan data di atas, kelihatan bahwa pertumbuhan realisasi kredit

maupun debitur KUR pada masing-masing bank penyalur KUR tidak menunjukkan

angka yang signifgikan. Dari bulan Januari 2009 s.d Agustus 2009 penyaluran KUR

terkesan jalan di tempat, baru pada bulan September 2009 s.d November 2009

terjadi sedikit peningkatan pada masing-masing bank penyalur KUR. Peningkatan

yang lebih kelihatan terjadi pada KUR yang disalurkan BRI pada bulan Agustus

2009 s.d September 2009. Kondisi diatas kemungkinan disebabkan karena

perbankan terlalu hati-hati dalam mengeksekusi dana KUR, kesulitan perbankan

mendapatkan debitur baru karena adanya ketentuan BI Checking, dan bisa juga

disebabkan kondisi makro ekonomi yang kurang mendukung.

[image:36.612.115.533.153.382.2]!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

Kesamaan pemahaman terhadap skim KUR perlu dibentuk baik oleh para petugas

bank di lapangan maupun masyarakat, sehingga penyimpangan dan persepsi

yang keliru tentang KUR, misalnya: tentang ketentuan agunan, persyaratan

administrasi, sumber dana KUR, beroperasinya para calo KUR Mikro.

Berbagai polemik tentang program KUR diantaranya pernah dimuat berurutan

oleh harian Kompas (6 dan 7 Juni 2008), di mana para calon nasabah KUR

mengeluh karena masih diminta agunan tambahan senilai 30% dari nilai kredit.

Padahal sesuai kesepakatan antara pemerintah, perusahaan penjaminan kredit,

dan perbankan dijelaskan bahwa nasabah KUR tidak perlu memberikan agunan

tambahan.

Jika ditelaah lebih lanjut, timbulnya polemik penyediaan nilai agunan sebesar

30 persen dari nilai kredit sebenarnya disebabkan adanya benturan kepentingan

yang berbeda antara pemerintah, perusahaan penjaminan kredit, perbankan, dan

debitur. Dari sisi pemerintah, tentu saja penyaluran KUR sebanyak mungkin adalah

indikator kunci keberhasilan pemerintah. Dari sisi perusahan penjaminan kredit,

penyaluran KUR yang maksimum akan dapat memberikan penerimaan premi

penjaminan semakin besar, juga jumlah Non Perfroming Loan (NPL) yang kecil

(baca: klaim kredit macet kecil) merupakan indikator kesuksesan program

penjaminan. Bagi perbankan, penyaluran KUR yang besar dengan NPL rendah

merupakan bisnis yang menguntungkan.

Sedangkan dari sisi debitur, memperoleh kredit dengan mudah dan (kalau

perlu) tanpa agunan adalah impian para UMKM. Pertanyaannya, apakah program

KUR ini telah dapat mempertemukan kepentingan yang berbeda tersebut.

Pemerintah telah memberikan jaminan melalui perusahaan penjaminan 70%

dengan harapan perbankan akan lebih berani menyalurkan pinjaman. Namun

demikian, jika tujuan pemerintah hanya pada besarnya nilai penyaluran kredit,

maka seharusnya nilai penjaminan tidak hanya 70% namun 100%, sehingga tidak

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

pemerintah maka UMKM dan perbankan akan sangat diuntungkan, namun hal ini

akan menimbulkan moral hazard bagi mereka. Bagi perbankan, karena tidak ada

risiko maka mereka akan dengan mudah untuk memberikan kredit tanpa adanya

pertimbangan yang matang. Sedangkan bagi debitur, karena tidak ada agunan

yang diserahkan kepada bank, maka tidak ada risiko jika mereka tidak membayar

kewajiban kepada bank. Kalau ini terjadi maka yang akan menderita kerugian

adalah perusahan penjaminan karena mereka akan menanggung risiko klaim yang

tinggi. Kondisi semacam ini pernah terjadi di era tahun 90-an yang akhirnya

menimbulkan kredit macet yang sangat besar di perbankan.

Rasio penjaminan kredit sebesar 70% adalah jalan tengah untuk menyatukan

kepentingan semua pihak. Namun demikian, dengan risiko yang ditanggung

perbankan masih sebesar 30%, bank wajib untuk memitigasinya. Salah satu cara

mitigasi risiko adalah dengan meminta agunan tambahan sebesar 30% dari nilai

kredit, khususnya untuk KUR yang mendekati nilai Rp 500 juta. Agunan tambahan

ini bukan dimaksudkan untuk mempersulit proses kredit, namun semata-mata untuk

menemukan jalan keluar bagi bank agar tetap dapat membiayai UMKM. Apabila

menurut analisis, ternyata bank belum yakin dengan kemampuan dan keseriusan

debitur untuk mengembalikan kredit, khususnya terkait dengan karakter debitur,

maka bank memerlukan semacam “komitmen” dari calon debitur dalam bentuk

agunan tambahan. Sebaliknya, apabila bank telah yakin bahwa debitur akan

mampu dan serius dalam mengembalikan kreditnya, maka pada umumnya bank

tidak akan meminta agunan tambahan. Perlu menjadi pemahaman kita bersama

bahwa apabila pemberian sebuah kredit menjadi macet, maka tanggung jawab

sepenuhnya kembali kepada petugas bank, tentunya setelah mempertimbangkan

berbagai prosedur dan ketentuan yang berlaku.

Dari uraian tersebut adalah hal yang logis apabila perbankan terpaksa

meminta agunan tambahan senilai 30% dari nilai kredit kepada calon nasabah KUR

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

daripada perbankan tidak jadi menyalurkan KUR kepada UMKM karena adanya

ketidakyakinan bank terhadap UMKM.

Sebagai catatan akhir, kasus yang terjadi di lapangan di mana petugas bank

terpaksa meminta agunan senilai 30% dari kredit yang diminta calon debitur KUR

masih dapat ditolerir daripada bank tersebut tidak jadi menyalurkan KUR karena

tidak yakin dengan kondisi dan keseriusan debitur. Kalau KUR tidak tersalur, pihak

yang akan kehilangan kesempatan adalah UMKM juga, karena akhirnya mereka

harus bersaing dengan calon debitur lain yang mungkin lebih menarik bagi

perbankan untuk membiayai. Sambil melihat perkembangan, lebih bijaksana

apabila kita berikan kesempatan kepada perbankan untuk melakukan interaksi

dengan UMKM calon penerima KUR dengan jumlah mendekati Rp 500 juta,

khususnya di area 30 persen risiko dalam rangka mencari solusi terbaik untuk

semua pihak.

!"#$"%&'"()"*&!+,-$.&/0"1"&2"*3".&&

3.1 METODE KAJIAN

.

Metode kajian ”Dampak KUR” dilakukan melalui pendekatan sistem.

Pendekatan sistem diwujudkan dengan melakukan analisis kebijakan terlebih

dahulu terhadap peraturan-peraturan terkait dengan KUR termasuk prosedur

pelaksanaan KUR di enam bank pelaksana yakni Bank BRI, Bank Mandiri, Bank

BNI, Bank Bukopin, Bank Syariah Mandiri dan Bank BTN.

Secara simultan dilakukan juga analisa situasional guna mengetahui kondisi

eksisting dari pelaksanaan KUR di lapangan termasuk .mendapatkan data-data

sekunder hasil-hasil penelitian terdahulu tentang dampak KUR baik yang dilakukan

secara independen oleh lembaga akademis maupun oleh pihak internal bank

pelaksana KUR (bila ada).

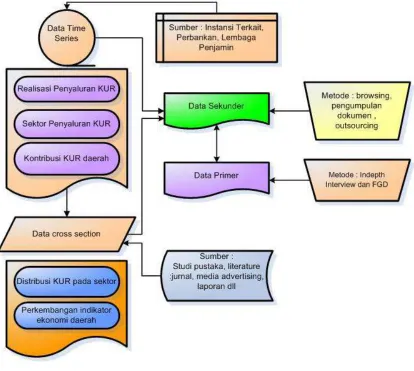

Selanjutnya dilakukan studi kasus melalui purposive sampling untuk

observasi data primer di lapangan terhadap responden debitur KUR termasuk KUR

Mikro. Identifikasi kebutuh