PENGARUH PENGUNGKAPAN TERHADAP NILAI PERUSAHAAN

(STUDI PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2012)

Oleh:

Timotius Kevin Sugito

(Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

Yeterina Widi Nugrahanti Ari Budi Kristanto

( Staf Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

ABSTRACT

The purpose of this research is to find empirical evidence about the influence of web site disclosure on the value of the firm. The problem formulation in this research is as following: (1) How the influence of disclosure on the value of the firm? (2) Are there differences in the value of the firm that does disclosures through the web site with a company that does not disclosures through the web site?.

The sample used consisted of 70 manufacturing companies listed on BEI in 2012. A Purpose sampling method is used in this research. Method of data analysis in this research is multiple linear regression for the first model, and independent samples t-test for second model.

The study’s findings revealed that disclosure have significant impact on the value of the firm. For the second model, does not reveal any difference in the value of the firm that does disclosure through the web site and non-web site.

Keywords: Diclosure, The value of the firm.

PENDAHULUAN

Perusahaan-perusahaan membutuhkan modal untuk menunjang aktivitas operasional perusahaannya. Hal itu dapat diperoleh dengan menjual saham perusahaan kepada pihak

tersebut, maka diperlukan pengungkapan informasi yang berisi informasi mengenai kinerja perusahaan yang dapat dipercaya (Nuswandari, 2009). Salah satu cara untuk menilai kinerja adalah dengan melihat laporan keuangan perusahaan. Pengungkapan dalam laporan keuangan akan membantu penggunanya dalam memahami isi dan angka yang dilaporkan di dalam laporan tahunan (Putra, 2011).

Informasi yang diungkapkan dapat digolongkan dalam pengungkapan wajib dan pengungkapan sukarela. Pengungkapan wajib adalah informasi yang harus diungkapkan oleh emiten yang diatur oleh peraturan pasar modal suatu negara. Sedangkan pengungkapan sukarela

adalah penyampaian informasi yang diberikan secara sukarela oleh perusahaan di luar pengungkapan wajib (Nuswandari, 2009). Semakin banyak item pengungkapan yang diungkapkan, dapat menjadi sinyal positif bagi investor karena semakin banyak pula informasi perusahaan yang diketahui (Fajar, 2009). Hal ini dapat dilihat dari meningkatnya volume perdagangan saham harga saham yang mengakibatkan tingginya harga saham di pasar modal sebagai cerminan atas nilai suatu perusahaan (Nurchanifia, 2012).

Seiring dengan perkembangan teknologi, pengungkapan informasi-informasi tersebut dapat dilakukan melalui media internet. Oleh karena berbagai kemudahan dan manfaat yang terdapat dalam media internet, membuat internet mudah diterima dan sebagian besar dari populasi manusia saat ini menggunakan media internet untuk menunjang kinerja mereka. Hal tersebut didukung oleh data yang diolah oleh Internet World Stats: Usage and Population

Statistics tanggal 30 Juni 2012 yang memaparkan bahwa Asia merupakan negara dengan prosentase tingkat penggunaan internet terbesar di dunia dengan jumlah 1.076.681.059 atau 44,8% dari jumlah pengguna internet di seluruh dunia (http://www.internetworldstats. com/stats.htm). Berdasarkan data Internet World Stats: Usage and Population Statistics (2012), Indonesia merupakan Negara peringkat ke-4 di Negara Asia dengan angka prosentase 5,1% setelah China (50%), India (11,4%), dan Japan (9,4%).

Karena perkembangan pengguna internet begitu pesat, hal ini dimanfaatkan oleh

perusahaan-perusahaan di Indonesia sebagai sarana komunikasi yang memungkinkan perusahaan untuk mengungkapkan dan memberikan informasi perusahaan sesegera mungkin kepada publik.

3

aktivitas perusahaan pun dapat diakses dengan mudah tanpa mengeluarkan biaya yang tinggi. Kondisi itulah yang membuat munculnya pemanfaatan internet untuk pelaporan keuangan.

Hingga kini pengungkapan informasi keuangan dalam website perusahaan merupakan suatu bentuk pengungkapan sukarela yang sudah diterapkan oleh berbagai perusahaan (Hargyantoro, 2010). Hal tersebut dikarenakan belum adanya peraturan yang mewajibkan dan mengatur mengenai pelaporan informasi keuangan melalui media internet. Pengembangan pengungkapan laporan keuangan melalui web site seringkali dianggap sebagai perkembangan praktik akuntansi pengungkapan yang tidak diimbangi dengan standarisasi pengungkapan

informasi keuangan melalui media internet (Almilia, 2008).

Dalam perkembangannya, informasi yang ada tidak hanya faktor keuangan saja, melainkan juga faktor non keuangan seperti hal-hal yang berkaitan dengan sumber daya dan kinerja entitas pelaporan (Afifurrahman dan Hapsoro, 2008). Semakin banyak item pengungkapkan yang diungkapkan kepada publik, semakin tinggi pula nilai suatu perusahaan bagi investor (Mangeswuri, 2005 dalam Afifurrahman dan Hapsoro, 2008). Namun, di dalam prakteknya tidak semua perusahaan menyajikan laporan keuangan melalui media internet (Bagas, 2012), sehingga pembahasan mengenai pelaporan keuangan menggunakan fasilitas internet ataupun web site menjadi sesuatu yang menarik untuk dikaji, terlebih mengenai keefektifan pelaporan keuangan melalui web site maupun tidak melalui web site terhadap nilai perusahaan. Oleh karena itu, peneliti tertarik untuk melakukan penelitian terkait pengaruh pengungkapan melalui web site dan non-web site terhadap nilai perusahaan.

Penelitian-penelitian sebelumnya mengenai pengaruh pengungkapan terhadap nilai perusahaan telah dilakukan oleh Afifurrahman dan Hapsoro (2008) yang mengemukakan bahwa pengungkapan sukarela yang tidak melalui web site berpengaruh positif terhadap nilai perusahaan. Akan tetapi pada penelitian lain yang dilakukan oleh Fajar (2009) ditemukan bahwa pengungkapan tidak berpengaruh terhadap nilai perusahaan. Sedangkan penelitian-penelitian sebelumnya mengenai pengaruh pengungkapan melalui web site terhadap nilai perusahaan sudah

pernah dilakukan oleh Xiao et al. (2005), Afifurrahman dan Hapsoro (2008), dan Tedjo (2012) yang berpendapat bahwa pengungkapan melalui web site memiliki pengaruh positif terhadap

ditemukan bahwa pengungkapan sukarela yang tidak melalui web site berpengaruh negatif terhadap nilai perusahaan.

Penelitian ini mereplikasi hasil penelitian yang dilakukan oleh Afifurrahman dan Hapsoro (2008) yang meneliti pengaruh pengungkapan sukarela melalui web site terhadap nilai perusahaan. Replikasi dilakukan karena peneliti ingin melihat pengaruh pengungkapan melalui

web site terhadap nilai perusahaan dengan obyek dan jangka waktu yang berbeda. Obyek penelitian yang dimaksud yaitu perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012. Penelitian yang dilakukan oleh Afifurrahman dan Hapsoro (2008)

menggunakan sampel sejumlah 107 perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ) periode tahun 2005. Variabel kontrol yang digunakan yaitu ukuran perusahaan, likuiditas perusahaan, profitabilitas perusahaan, dan leverage perusahaan.

Perbedaan antara penelitian ini dengan penelitian Afifurrahman dan Hapsoro (2008) adalah dalam penentuan item-item pengungkapan yang peneliti replikasi dari penelitian Dharma (2013) yang kemudian disesuaikan lagi dengan peraturan-peraturan terkait pengungkapan yang berlaku. Perbedaan kedua, sampel yang digunakan dalam penelitian ini lebih spesifik menggunakan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia periode tahun 2012 dengan pertimbangan bahwa dalam industri terdapat banyak objek-objek material yang dapat memicu terjadinya praktik manajemen laba seperti aktiva lancar, aktiva tetap, dan utang lancar, terutama komponen persediaan, pendapatan, dan biaya sehingga semakin diperlukan adanya pengungkapan untuk meminimalisirkannya (Sulistyanto, 2008). Pemilihan tahun 2012 sebagai periode penelitian dilakukan dengan harapan agar hasil dari penelitian ini dapat merepresentasikan keadaan perusahaan terkini karena menggunakan data-data dari laporan tahunan terbaru.

Penelitian ini bertujuan untuk (1) menguji pengaruh pengungkapan terhadap nilai perusahaan, dan (2) membandingkan nilai perusahaan yang mengungkapkan informasi melalui

web site dengan perusahaan yang tidak mengungkapkan informasi keuangan melalui web site. Kesimpulan dari penelitian ini diharapkan dapat memberi wawasan kepada investor dan pihak manajemen perusahaan. Bagi investor, penelitian ini dapat digunakan untuk menilai suatu

5

manajemen perusahaan sebagai bahan pertimbangan bagi manajer mengenai pentingnya transparasi dan akuntabilitas di dalam pengungkapan laporan keuangan.

TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS Teori Sinyal

Dalam Teori Sinyal dikemukakan mengapa perusahaan memiliki dorongan untuk mengungkapkan informasi keuangan terhadap pihak eksternal perusahaan (Hargyantoro, 2010). Dorongan perusahaan untuk memberikan informasi adalah untuk mengurangi asimetri informasi

antara pihak agent dan principal (Hargyantoro, 2010). Miller dan Whiting (2005) mengindikasikan bahwa suatu perusahaan pasti akan melakukan sinyal yang berupa informasi positif mengenai kondisi perusahaan yang diharapkan dapat menarik minat para investor untuk berinvestasi di perusahaan tersebut. Informasi yang ada dilakukan sebagai pengungkapan atas kinerja perusahaan yang nantinya dapat mengurangi terjadinya asimetri informasi. Leland dan Pyle (1977) berpendapat bahwa sinyal merupakan tindakan yang dilakukan pemilik perusahaan untuk mengkomunikasikan informasi yang dimiliki kepada investor. Salah satu sinyal tersebut dapat berupa informasi keuangan yang dapat dipercaya dan dapat mengurangi ketidakpastian mengenai masa depan perusahaan (Work et al., 2000 dalam Hargyantoro, 2010).

Pihak pemilik cenderung memilih melakukan pengungkapan dengan harapan pihak investor dapat menginterpretasikannya sebagai sinyal positif mengenai kinerja perusahaan dan mampu mengurangi asimetri informasi. Pengungkapan merupakan suatu sinyal, karena dengan pengungkapan dapat meningkatkan nilai perusahaan (Agustina, 2008), memberi informasi mengenai apa yang telah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, dan memberi informasi-informasi lainnya yang dapat membuat keyakinan bahwa perusahaan tersebut lebih baik dari perusahaan lainnya (Hargyantoro, 2010).

Pengungkapan

pelaporan keuangan. Sedangkan menurut Evans (2003), pengungkapan adalah penyediaan informasi dalam statemen keuangan termasuk statemen keuangan itu sendiri, catatan atas statemen keuangan, dan pengungkapan tambahan yang berkaitan dengan statemen keuangan. Beberapa manfaat dari pengungkapan antara lain: dapat membangun kepercayaan dari pihak luar, mengurangi biaya modal, dan meningkatkan transparasi dan akuntabilitas perusahaan.

Pengungkapan dibagi ke dalam dua jenis, yaitu pengungkapan wajib (mandatory

disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku. Item-item pengungkapan

wajib tertera di dalam Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan nomor: KEP-134/BL/2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau perusahaan publik. Pengungkapan sukarela adalah pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Pengungkapan yang dilakukan melalui media web site termasuk dalam kategori pengungkapan sukarela yang dilakukan oleh perusahaan (Almilia, 2008). Menurut Meek et al. (1995) dalam Nuswandari (2009) dalam konteks pengungkapan sukarela, pihak agent bebas memilih untuk memberikan informasi akuntansi lainnya yang dianggap relevan dalam mendukung pengambilan keputusan oleh pemakai laporan keuangan. Salah satu contoh item yang diungkapkan secara wajib adalah visi dan misi perusahaan, sedangkan salah satu contoh item yang diungkapkan secara sukarela adalah diskusi umum mengenai tren industri masa depan.

Juniarti dan Sentosa (2009) menyatakan bahwa perusahaan harus memiliki inisiatif di dalam mengungkapkan tidak hanya masalah yang diwajibkan oleh peraturan perundang-undangan, tetapi juga hal-hal penting lainnya yang dapat menjadi pertimbangan pemegang saham, kreditur, dan pemangku kepentingan lainnya di dalam pengambilan keputusan. Dalam perkembangannya, manajer berinisiatif untuk mengungkapkan informasi-informasi yang dimiliki perusahaan melalui web site karena melalui web site, informasi dapat sesegera mungkin dipublikasikan ke publik secara luas dengan biaya yang lebih murah dibandingkan pelaporan yang tidak melalui media internet (Xiao, 2002, dalam Bagas, 2012).

7

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang seringkali dikaitkan dengan harga saham. Harga saham yang tinggi mencerminkan nilai perusahaan juga tinggi (Nurchanifia 2012). Nilai perusahaan merupakan aspek yang cukup penting karena nilai perusahaan juga mempengaruhi kesejahteraan pemegang saham (Anggitasari, 2012). Semakin tinggi nilai suatu perusahaan, maka semakin tinggi pula kemakmuran pemegang saham. Oleh karena itu, pemilik perusahaan selalu menginginkan nilai perusahaan yang tinggi. Beberapa hal yang dapat mempengaruhi nilai perusahaan antara lain adalah nilai aset yang dimiliki perusahaan seperti surat berharga dan juga kemampuan perusahaan dalam membayar deviden (Hermawati,

2012). Hal lain yang juga mempengaruhi nilai perusahaan juga terdapat pada laba yang dilaporkan. Rendahnya kualitas laba berdampak pada kesalahan pengambilan keputusan oleh para pemakainya yang berdampak pada rendahnya nilai perusahaan tersebut karena fakta mengenai kondisi perusahaan diragukan kualitasnya (Primasari, 2011). Oleh karena itu, nilai perusahaan dapat menggambarkan bagaimana kinerja manajemen dalam mengelola asetnya yang dapat dilihat dari pengukuran kinerja keuangan perusahaan tersebut (Anggitasari, 2012).

Nilai perusahaan dapat diukur dengan menggunakan Tobin’s q karena dapat mengetahui kinerja perusahaan melalui potensi perkembangan harga saham, menunjukkan suatu performa manajemen dalam mengelola aktiva perusahaan, dan potensi pertumbuhan investasi. Tobin’s q merupakan rasio dari nilai pasar aset perusahaan yang diperoleh dari jumlah saham yang beredar dan hutang (Sudiyatno dan Puspitasari, 2010). Apabila hasil dari rasio Q di atas 1, hal tersebut mengindikasikan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi yang akan merangsang timbulnya investasi baru. Namun, jika hasil dari rasio Q di bawah 1, hal tersebut mengindikasikan investasi dalam aktiva yang tidak menarik (Herawaty, 2008 dalam Ramadhani, 2012).

Pengembangan Hipotesis

Pengaruh Luas Pengungkapan terhadap Nilai Perusahaan

perusahaan kepada investor guna memaksimisasi nilai saham perusahaan. Melalui pengungkapan informasi-informasi perusahaan yang dapat dipercaya, perusahaan dapat mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Nuswandari, 2009). Hal ini dapat memberi sinyal positif bagi investor, sehingga dapat memicu terjadinya peningkatan dalam volume perdagangan saham yang mengakibatkan tingginya harga saham di pasar modal sebagai cerminan atas nilai suatu perusahaan (Nurchanifia, 2012). Berdasarkan uraian di atas, maka dapat disusun hipotesis sebagai berikut:

H1: Luas pengungkapan berpengaruh terhadap nilai perusahaan.

Nilai perusahaan yang melakukan pengungkapan melalui web site dibandingkan dengan

perusahaan yang tidak melakukan pengungkapan melalui web site

Glosten dan Milgrom (1985) dalam Kurniawati (2011) mengatakan bahwa pengungkapan yang dilakukan untuk mengurangi tingkat asimetri informasi akan menyebabkan peluang manajemen untuk melakukan praktik manajemen laba semakin menurun. Semakin transparan atau semakin banyak item pengungkapan yang diungkapkan, maka investor dapat menilai suatu perusahaan dan mengambil keputusan untuk berinvestasi pada perusahaan tersebut atau tidak.

Seiring perkembangannya, pengungkapan dapat dilakukan melalui web site yang memiliki berbagai kelebihan di dalam item-item pengungkapan yang ada di dalamnya. Informasi yang diungkapkan lebih luas, tidak hanya dibatasi pada penggunaan data statistik dan grafik saja, akan tetapi juga dapat meliputi hyperlinks, search engine, multimedia, ataupun interactivity (Almilia, 2008). Hal ini dimungkinkan karena di dalam pengungkapan melalui web site dapat mengungkapkan informasi-informasi perusahaan dengan kuantitas yang tinggi, biaya penyebaran informasi yang murah, memberikan komunikasi instan, dan dapat dijangkau oleh siapa pun, kapan pun, dan dimana pun.

Jadi dapat dikatakan bahwa semakin tinggi tingkat pengungkapan informasi di web site perusahaan akan mempermudah investor dalam memperoleh informasi yang relevan dalam waktu cepat (Hargyantoro, 2010). Hal ini akan memberikan sinyal positif bagi investor sehingga menyebabkan nilai perusahaan pada perusahaan yang melakukan pengungkapan melalui menjadi

9

Pernyataan tersebut didukung oleh penelitian Afifurrahman dan Hapsoro (2008) yang menyatakan nilai perusahaan yang melakukan pengungkapan sukarela melalui web site lebih besar daripada nilai perusahaan yang tidak melakukan pengungkapan sukarela melalui web site. Berdasarkan uraian di atas, maka dapat disusun hipotesis sebagai berikut:

H2: Terdapat perbedaan nilai perusahaan antara perusahaan yang melakukan

pengungkapan melalui web site dengan perusahaan yang tidak melakukan pengungkapan melalui web site

METODE PENELITIAN Populasi dan Sampel

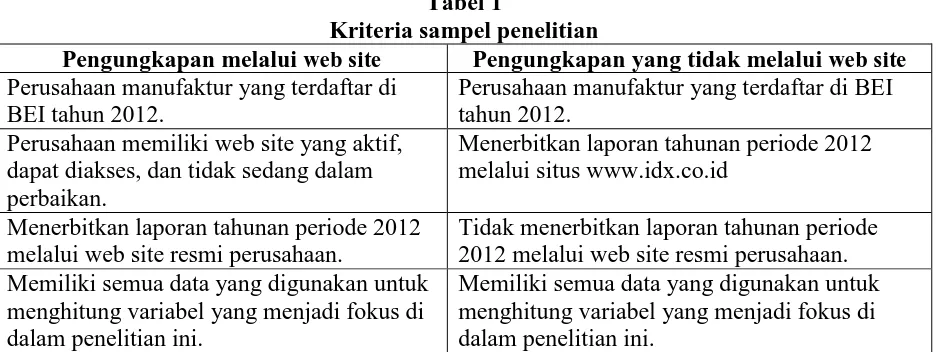

Populasi penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012. Sampel penelitian ini ditentukan dengan purpose sampling dengan kriteria sebagai berikut:

Tabel 1

Kriteria sampel penelitian

Pengungkapan melalui web site Pengungkapan yang tidak melalui web site Perusahaan manufaktur yang terdaftar di

BEI tahun 2012.

Perusahaan manufaktur yang terdaftar di BEI tahun 2012.

Perusahaan memiliki web site yang aktif, dapat diakses, dan tidak sedang dalam perbaikan. 2012 melalui web site resmi perusahaan. Memiliki semua data yang digunakan untuk

menghitung variabel yang menjadi fokus di dalam penelitian ini.

Memiliki semua data yang digunakan untuk menghitung variabel yang menjadi fokus di dalam penelitian ini.

Untuk menguji hipotesis kedua, sampel yang ada akan diklasifikasikan menjadi 2 kategori, yaitu perusahaan yang melakukan pengungkapan melalui web site dan perusahaan yang

dinyatakan sebagai variabel dummy. Perusahaan yang melakukan pengungkapan melalui web site dinilai “1” dan perusahaan yang tidak melakukan pengungkapan melalui web site dinilai “0”.

Jenis dan Sumber Data

Penelitian ini menggunakan sumber data sekunder berupa laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012. Data yang ada berupa data cross sectional. Data tersebut diperoleh dari situs www.idx.co.id dan Annual Report perusahaan

Variabel Penelitian Variabel independen

Variabel independen dalam penelitian ini adalah Luas pengungkapan yang diukur dengan menggunakan indeks pengungkapan dengan kriteria yang direplikasi dari penelitian Adhi (2012) sebagai berikut:

1. Apabila perusahaan mengungkapkan item dari pelaporan pengungkapan, maka diberi skor 1, sedangkan apabila tidak mengungkapkan, maka diberi skor 0.

2. Skor yang diperoleh masing-masing perusahaan dijumlahkan untuk memperoleh skor total.

Untuk mencari indeks pengungkapan baik melalui web site maupun tidak melalui web site dapat ditentukan dengan rumus yang direplikasi dari penelitian Afifurrahman dan Hapsoro (2008) sebagai berikut:

DI = � �

dimana:

DI : Disclosures index, luas pengungkapan

n : jumlah butir yang diungkapkan oleh perusahaan

11

Untuk menentukan item-item pengungkapan, diperoleh melalui item-item pengungkapan yang terdapat pada penelitian Dharma (2013) yang berjumlah 25 item, yang sebelumnya disesuaikan terlebih dahulu dengan Peraturan Nomor X.K.6 di dalam Salinan Keputusan Badan Pengawas Pasar Modal dan Lembaga Keuangan nomor: KEP-431/BL/2012 tentang penyampaian laporan tahunan emiten atau perusahaan publik.

Sedangkan untuk menentukan item-item pengungkapan melalui web site, diperoleh melalui item-item pengungkapan yang terdapat pada penelitian Alfaiz (2013) yang berjumlah 82 item yang terdiri dari 58 item atribut pengungkapan dan 24 item format presentasi dan aksesbilitas.

Variabel dependen

Variabel dependen di dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan dibentuk melalui indikator nilai pasar saham dimana sangat dipengaruhi oleh peluang investasi yang berdampak pada pertumbuhan perusahaan di masa yang akan datang, sehingga akan meningkatkan harga saham dan juga nilai saham perusahaan tersebut. Untuk mencari nilai perusahaan dapat diperoleh dengan menggunakan model Tobin’s Q yang direplikasi dari penelitian Ramadhani (2012) sebagai berikut:

dimana:

Q = Nilai perusahaan

EMV = Nilai pasar ekuitas

D = Nilai buku dari total hutang

TA = Total Aktiva

Model Penelitian

Berdasarkan pengembangan hipotesis diatas maka dapat diterapkan model regresi sebagai berikut untuk menguji hipotesis:

Untuk H1→Tobin’s Q = β0 + β1DISC

keterangan:

β0 = Konstanta

β1- β6 = Koefisien regresi

DISC= Pengungkapan (Disclosure) e = Error

Pengujian H2 dilakukan dengan Uji Independent Samples T Test untuk menentukan apakah kedua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. (Ghozali, 2011).

ANALISIS DAN PEMBAHASAN

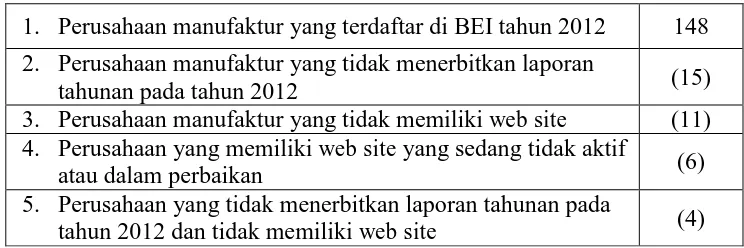

Penelitian ini mengambil sampel dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012. Berdasarkan data yang diperoleh, terdapat 70 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012.

Tabel 2. Sampel Penelitian

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2012 148 2. Perusahaan manufaktur yang tidak menerbitkan laporan

tahunan pada tahun 2012 (15)

3. Perusahaan manufaktur yang tidak memiliki web site (11) 4. Perusahaan yang memiliki web site yang sedang tidak aktif

atau dalam perbaikan (6)

5. Perusahaan yang tidak menerbitkan laporan tahunan pada

13

6. Perusahaan yang menyajikan laporan keuangan dalam

satuan mata uang asing (23)

7. Perusahaan yang memiliki stocksplit saham (7)

8. Data outlier (12)

Sampel yang digunakan 70

Sumber: Data sekunder yang diolah, 2013

Dari 70 perusahaan yang ada, terdapat 57 perusahaan yang diklasifikasikan sebagai perusahaan melakukan pengungkapan melalui web site dan 13 perusahaan yang diklasifikasikan

sebagai perusahaan yang tidak melakukan pengungkapan melalui web site.

Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan gambaran atau deskripsi mengenai variabel-variabel penelitian seperti indeks pengungkapan melalui web site (PSW), indeks pengungkapan non-web site (PSB), dan nilai perusahaan (Q). Statistik deskriptif untuk variabel-variabel penelitian tersebut adalah sebagai berikut:

Tabel 3. Deskriptif Variabel Penelitian PSB

Variabel N Minimum Maksimum Mean

Q 13 0,7700 2,5700 1,3695

PSB 13 0,4800 0,6800 0,5877

PSW

Variabel N Minimum Maksimum Mean

Q 57 0,6100 6,2500 1,8610

PSW 57 0,1200 0,6600 0,3386

Sumber: Data sekunder yang diolah, 2013

Tabel diatas menggambarkan deskripsi variabel-variabel yang dilihat dari nilai rata-rata

(mean), nilai minimum, nilai maksimum, dan standar deviasi.

terendah dimiliki oleh PT. Mustika Ratu, Tbk (MRAT). Mean nilai perusahaan sebesar 1,8610 untuk perusahaan web site dan 1,3695 untuk perusahaan non-web site. Karena rata-rata Tobin’s Q diatas 1, maka dapat diartikan bahwa pasar mengakui nilai aktiva perusahaan saat itu lebih tinggi dari nilai penggantinya. Semakin tinggi nilai Tobin’s Q, semakin tinggi pula nilai perusahaan tersebut.

Pengungkapan yang tidak melalui web site memiliki nilai minimum sebesar 48% dan nilai maksimum sebesar 68%. Nilai tertinggi dimiliki oleh PT. Mayora Indah, Tbk (MYOR), PT. Surya Tato Indonesia, Tbk (TOTO), dan PT. Jembo Cable Company, Tbk (JECC), sedangkan

nilai terendah dimiliki oleh PT. Argha Karya Prima Industry, Tbk (AKPI). Mean pengungkapan sukarela yang tidak melalui web site sebesar 58,77%. Semakin tinggi nilai pengungkapan sukarela yang tidak melalui web site, semakin banyak jumlah item yang diungkapkan oleh perusahaan.

Pengungkapan melalui web site memiliki nilai minimum sebesar 12% dan nilai maksimum sebesar 66%. Nilai tertinggi dimiliki oleh PT. AKR Corporindo, Tbk (AKRA), sedangkan nilai terendah dimiliki oleh PT. Alumindo Light Metal Industry, Tbk (ALMI). Mean pengungkapan sukarela melalui web site sebesar 33,86%. Semakin tinggi nilai pengungkapan sukarela melalui web site, semakin banyak jumlah item yang diungkapkan oleh perusahaan.

Uji Asumsi Klasik

Sebelum melakukan analisis regresi, diperlukan pengujian asumsi klasik agar sampel dapat benar-benar mewakili populasi secara keseluruhan. Uji asumsi klasik yang dilakukan dalam penelitian ini meliputi uji normalitas, uji multikolineritas, dan uji heteroskedastisitas.

Uji Normalitas

Hasil uji Kolmogorov-Smirnov pada model 1 menunjukkan nilai Kolmogorov-Smirnov sebesar 1,763 dengan tingkat signifikansi sebesar 0,004. Karena tingkat signifikansi kurang dari

0,05, maka dapat disimpulkan bahwa data residual tidak terdistribusi secara normal atau tidak memenuhi asumsi normalitas. Menurut Ghozali (2011), untuk mengobati pelanggaran asumsi

15

Metode logaritma natural yang dilakukan adalah dalam bentuk double-log. Dalam bentuk

double-log, baik variabel dependen maupun variabel independen diubah ke dalam bentuk logaritma natural, sehingga model dari hipotesis pertama berubah menjadi:

LnTobin’s Q= β0 + β1LnDISC

Nilai Kolmogorov-Smirnov untuk model 1 setelah transformasi logaritma natural sebesar 1,316 dengan tingkat signifikansi sebesar 0,063. Karena tingkat signifikansi lebih dari 0,05, maka dapat disimpulkan bahwa data residual terdistribusi secara normal. Dengan kata lain,

model regresi yang digunakan memenuhi asumsi normalitas.

Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dengan menggunakan uji glejser pada model 1 menunjukkan bahwa nilai signifikansinya sebesar 0,437 untuk variabel LnDISC.Berdasarkan hasil pengujian tersebut, tidak ada variabel yang memiliki nilai di bawah 0,05. Sehingga dapat disimpulkan bahwa tidak terdapat heteroskedastisitas pada data yang diuji dalam model pertama.

Pengujian Hipotesis Hipotesis 1

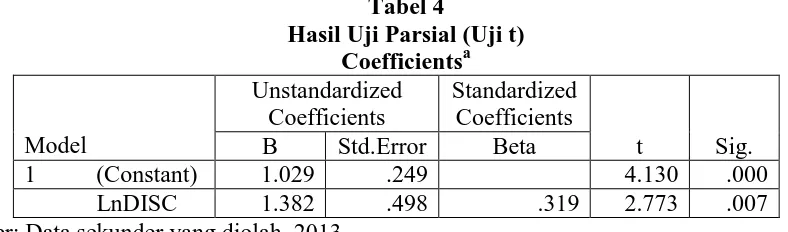

Tabel 4

Hasil Uji Parsial (Uji t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std.Error Beta

1 (Constant) 1.029 .249 4.130 .000

LnDISC 1.382 .498 .319 2.773 .007 Sumber: Data sekunder yang diolah, 2013

informasi melalui laporan keuangan maupun laporan tahunan oleh perusahaan akan membantu investor dan kreditor dalam memahami resiko investasi. Pengungkapan informasi tersebut juga memberitahukan prospek perusahaan kepada investor dan kreditor secara lengkap dan tepat waktu sehingga memungkinkan investor dan kreditor mengambil keputusan (Siregar, 2013). Hal ini akan direaksi secara positif oleh pasar sehingga nilai perusahaan dapat meningkat. Oleh karena itu, pengaruh pengungkapan informasi perusahaan berpengaruh terhadap nilai perusahaan.

Pernyataan bahwa pengungkapan berpengaruh terhadap nilai perusahaan dapat dibuktikan

dengan hasil pengamatan bahwa nilai minimum variabel pengungkapan (DISC) dimiliki oleh PT. Argha Karya Prima Industry, Tbk (AKPI) dengan nilai 0,4800. Nilai perusahaan tersebut sebesar 0,8400. Ketika nilai variabel PSB meningkat menjadi 0,6800, misal pada PT. Surya Tato Indonesia, Tbk (TOTO), nilai perusahaan tersebut juga meningkat sebesar 2,5700.

Hipotesis 2

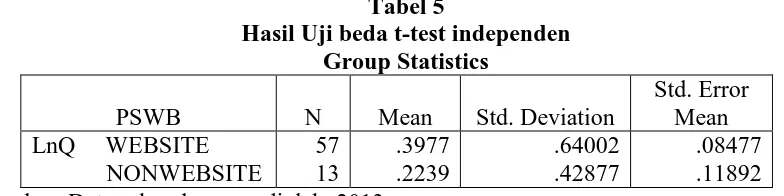

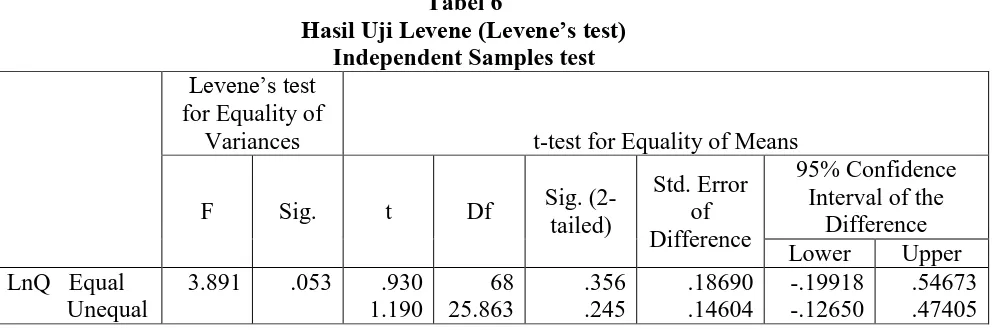

Tabel 5 dibawah ini menunjukkan hasil pengujian hipotesis 2

Tabel 5 Sumber: Data sekunder yang diolah, 2013

17

Variances t-test for Equality of Means

F Sig. t Df Sig.

(2-Sumber: Data sekunder yang diolah, 2013

Dari hasil Uji F (Levene’s test), diketahui bahwa nilai signifikansi sebesar 0,053 lebih besar dari 0,05. Hal tersebut menyatakan bahwa kedua varian (PSW dan PSB) adalah sama. Uji t yang dilakukan menggunakan equal variances assumed yang mengasumsikan kedua varian sama. Berdasarkan hasil uji t menggunakan equal variances assumed pada tabel 6, diketahui bahwa nilai t hitung sebesar 0,930 dengan nilai signifikansi 0,356 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa tidak ada perbedaan yang signifikan antara nilai perusahaan yang melakukan pengungkapan sukarela melalui web site dengan nilai perusahaan yang tidak melakukan pengungkapan sukarela melalui web site pada tahun 2012. Hal ini berarti bahwa hipotesis 2 ditolak.

pihak internal perusahaan. Hal tesebut menyebabkan investor kurang memperhatikan pengungkapan.

PENUTUP Kesimpulan

Pada penelitian ini diuji pengaruh pengungkapan, ukuran perusahaan, likuiditas perusahaan, profitabilitas perusahaan, leverage perusahaan, dan umur listing perusahaan terhadap nilai perusahaan. Kesimpulan dari penelitian ini adalah: (1) Luas pengungkapan berpengaruh terhadap nilai perusahaan. Hasil tersebut mendukung penelitian Afifurrahman dan Hapsoro (2008) dan tidak mendukung penelitian Fajar (2009). (2) Tidak ditemukan perbedaan nilai perusahaan diantara perusahaan yang melakukan pengungkapan melalui web site maupun perusahaan yang tidak melakukan pengungkapan melalui web site. Hasil tersebut tidak mendukung penelitian Afifurrahman dan Hapsoro (2008).

Implikasi dan Saran untuk penelitian selanjutnya

Untuk emiten, sebaiknya lebih terbuka terhadap informasi perusahaan karena semakin banyak item pengungkapan yang diungkapkan, investor semakin mengetahui banyak informasi mengenai perusahaan sehingga investor dapat membuat pertimbangan dalam pengambilan keputusan. Penelitian selanjutnya diharapkan dapat memperluas tahun penelitian dengan menambah jumlah periode yang dijadikan sampel penelitian dan memperluas lingkup penelitian.

19

Adhi, Nurseto. 2012. Pengaruh Karakteristik Perusahaan terhadap Luas Pengungkapan Sukarela

dan implikasinya terhadap Asimetri Informasi.

http://eprints.undip.ac.id/35028/1/Skripsi_04.pdf. 23 November 2012.

Afifurrahman, Wahid dan Hapsoro, Dody, 2008, “Pengaruh Pengungkapan Sukarela melalui Website terhadap Nilai Perusahaan pada perusahaan yang terdaftar di Bursa Efek Jakarta”, Jurnal Akuntansi dan Manajemen, Vol. 19, No. 1, April 2008, pp. 1-14.

Agustina, Linda. 2008. Pengaruh Karakteristik Perusahaan terhadap Luas Pengungkapan

Informasi Keuangan pada Website Perusahaan.

http://eprints.undip.ac.id/8118/1/Linda_Agustina.pdf. 11 April 2013. 26 Maret 2013.

Alfaiz, Dipo Rizkika. 2013. Pengaruh Karakteristik dan Tata Kelola Perusahaan terhadap Tingkat Pengungkapan Informasi Keuangan dan NonKeuangan melalui Website Perusahaan di Indonesia. http://eprints.undip.ac.id/39049/1/ALFAIZ.pdf. 06 Mei 2013. Almilia, Luciana Spica., 2008, “Faktor-faktor yang mempengaruhi Pengungkapan Sukarela

Internet Financing and Sustainability Reporting, Jurnal Akuntansi dan Auditing Indonesia, Vol. 12, No. 2, Desember 2008.

Amyulianthy, Rafrini, 2012, “Determinan Kualitas Internet Financial Reporting (IFR) kaitannya dengan Investor”, Jurnal Akuntabilitas, Vol. 12, No.1, September 2012.

Analisa, Yangs. 2011. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas, dan Kebijakan Dividen terhadap Nilai Perusahaan. http://eprints.undip.ac.id/29436/1/Skripsi006.pdf. 02 September 2013.

Anggitasari, Niyanti. 2012. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Struktur Good Corporate Governance sebagai Variabel Pemoderasi. http://eprints.undip.ac.id/36171/1/ANGGITASARI.pdf. 20 Juni 2013.

Bagas, Rahardjo, 2012, “Tingkat Pengungkapan Informasi Keuangan dan NonKeuangan melalui website Perbankan di Indonesia”, Diponegoro Journal of Accounting, Vol. 1, No. 2.

Damayanti, Kartika dan Supatmi. 2012. Internet Financial Repoting (IFR) dan Reaksi Pasar. http://repository.library.uksw.edu/bitstream/handle/123456789/1282/PROS_Kartika-Supatmi_Internet%20Financial%20Reporting_Abstract.pdf?sequence=4. 08 April 2013.

Dharma, Christina Yuniasih Surya, 2013, Mekanisme Good Corporate Governance, Kondisi Financial Distress, dan Voluntary Disclosure. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Fajar, Juniadhi. 2009. Pengaruh Pengungkapan Laporan Keuangan, Laba Akuntansi, Suku

Bunga SBI, dan Uang Beredar terhadap Harga Saham.

http://repository.uinjkt.ac.id/dspace/bitstream/123456789/568/1/92187-PENGARUH%20PENGUNGKAPAN%20LAPORAN%20KEUANGAN,%20LABA%2

0AKUNTANSI,%20SUKU%20BUNGA%20SBI,.pdf. 09 Desember 2013.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang.

Handoko, F.M., 2013, “Anteseden dan konsekuensi Tingkat Pengungkapan Informasi Keuangan berbasis internet: Peran Moderasi Kinerja Keuangan”, Diponegoro Journal of Accounting, Vol. 1, No. 2.

Haosana, Cincin. 2012. Pengaruh Return on Asset dan Tobin’s Q terhadap Volume Perdagangan Saham pada Perusahaan Retail yang terdaftar di Bursa Efek Indonesia. http://repository.unhas.ac.id/bitstream/handle/123456789/2044/PENGARUH%20RETUR N%20ON%20ASSET%20DAN%20TOBIN%27S%20Q%20TERHADAP%20TVA%20 PADA%20PERUSAHAAN%20RETAIL%20YANG%20TERDAFTAR%20DI%20BEI. pdf?sequence=2. 23 September 2013.

Hargyantoro, Febrian. 2010. Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan Informasi Website terhadap Frekuensi Perdagangan Saham Perusahaan. http://eprints.undip.ac.id/22801/1/SKRIPSI_FINAL.pdf. 27 Mei 2013.

Hermawati, Angra. 2012. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Struktur Kepemilikan sebagai

Variabel Pemoderasi.

http://repository.gunadarma.ac.id/bitstream/123456789/989/1/21207499.pdf. 20 Juni 2013.

Juniarti dan Sentosa, Agnes Andriyani, 2009, “Pengaruh Good Corporate Governance, Voluntary Disclosure terhadap Biaya Hutang (Costs of Debt)”, Jurnal Akuntansi dan Keuangan, Vol. 11, No. 2.

Kurniawati, Novi. 2011. Pengaruh Tingkat Pengungkapan Laporan Keuangan terhadap Manajemen Laba dengan Kualitas Audit sebagai Variabel Pemoderasi. http://elibrary.ub.ac.id. 02 Mei 2013.

Leland, H.E., and Pyle, D.H., 1977, Informational Asymmetries, Financial Structure, and Financial Intermediation”, The Journal of Finance, Vol. 32, No. 2, May 1977, pp. 371 -387.

21

Mulyasanti, Dahlia. 2010. Pengaruh Luas Pengungkapan Wajib dan Pengungkapan Sukarela terhadap Nilai Perusahaan. http://alumni.unair.ac.id/kumpulanfile/3300833781_abs.pdf. 05 Agustus 2013.

Noerirawan, M.R., 2012. Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Nilai Perusahaan. http://eprints.undip.ac.id/36193/1/NOERIRAWAN.pdf. 30 September 2013.

Nurchanifia, Siti. 2012. Analisis Pengaruh Financial Leverage terhadap Nilai Perusahaan pada Industri Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI). http://katalog.library.perbanas.ac.id/download_6797_ARTIKEL%20ILMIAH.pdf. 07 Oktober 2013.

Nuswandari, Cahyani, 2009, “Pengungkapan Pelaporan Keuangan dalam Perspektif Signalling Theory”, Jurnal Ilmiah Kajian Akuntansi, Vol. 1, No.1, Februari 2009, pp. 48-57.

Prasetya, Mellisa dan Irwandi, Soni Agus, 2012, “Faktor-faktor yang mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial Reporting) pada Perusahaan Manufaktur di Bursa Efek Indonesia”, The Indonesian Accounting Review, Vol. 2, No. 2, Juli 2012, pp.151-158.

Pratiwi, N.L.E.A. 2011. Pengaruh Struktur Kepemilikan,Likuiditas,Growth, Size, dan Leverage terhadap Nilai Perusahaan. http://eprints.uns.ac.id/5804/1/188341311201101301.pdf. 16 September 2013.

Primasari, Bardarita Pulung. 2011. Analisis Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, dan Keputusan Pendanaan terhadap Nilai Perusahaan. http://eprints.uns.ac.id/5773/1/210051511201106511.pdf. 01 November 2013

Putra, Anggy Permana. 2011. Pengaruh Tingkat Pengungkapan Wajib dan Luas Pengungkapan Sukarela terhadap Kualitas Laba serta implikasinya pada Nilai Perusahaan (Studi pada perusahaan yang terdaftar di Indeks LQ45 Bursa Efek Indonesia). http://publikasi.umy.ac.id/index.php/akuntansi/article/viewFile/2924/1699. 04 Desember 2013.

Ramadhani, Laras Surya. 2012. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating

pada Perusahaan Manufaktur yang terdaftar di BEI.

http://eprints.undip.ac.id/37225/1/RAMADHANI.pdf. 09 Mei 2013.

Septiono, R.W., Suhadak, dan Darminto. 2013. Analisis Faktor Mikro terhadap Struktur Modal

dan Nilai Perusahaan.

Siregar, Rahmat Putra Martua. 2013. Analisis Pengaruh Struktur Corporate Governance terhadap Corporate Social Responsibility Disclosure dan implikasinya terhadap Cost of Equity Capital. http://eprints.undip.ac.id/40219/1/SIREGAR.pdf. 05 Desember 2013. Sudiyatno, Bambang dan Puspitasari, Elen, 2010, “Tobin’s Q dan Altman Z-Score sebagai

indikator pengukuran Kinerja Perusahaan”, Jurnal Ilmiah Kajian Akuntansi, Vol. 2, No. 1, Februari 2010, pp. 9-21.

Suhardjanto, Djoko dan Wardhani, Mari, 2010, “Praktik Intellectual Capital Disclosure Perusahaan yang terdaftar di Bursa Efek Indonesia”, Jurnal Akuntansi dan Auditing Indonesia, Vol. 14, No. 1.

Sulistyanto, H. Sri, 2008, Manajemen Laba: Teori dan Model Empiris, Grasindo, Jakarta.

Talebnia, G., Salehi, M., Valipour, H., and Shafiee, S., 2010, “Empirical Study of the Relationship between Ownership Structure and Firm Performance: Some Evidence of Listed Companies in Tehran Stock Exchange”, Journal of Sustainable Development, Vol. 3, No. 2, June 2010, pp. 264-270.

Tedjo, Pauline Priscillia. 2012. Peranan Leverage Keuangan, Ukuran, Profitabilitas, dan Tipe Kepemilikan Perusahaan terhadap Pengungkapan Sukarela Perusahaan dalam Media Internet. http://journal.wima.ac.id/index.php/BIMA/article/download/40/38. 23 Mei 2013.

Widianingsih, Y.P.N., 2011. Pengaruh keberadaan Dewan Komisaris terhadap Earnings Management. http://repository.uks.ac.id:8765/jspui/bitstream/123456789/18/1/yni.pdf. 09 Mei 2013.

Xiao, J.Z., Jones, M.J. and Lymer, Adhy, 2005, “A Conceptual Framework for Investigating the Impact of the Internet on Corporate Financial Reporting”, The International Journal of Digital Accounting Research, Vol. 5, No.10, pp. 131-169.

Daftar Item Pengungkapan melalui

Web site:

A. Atribut pengungkapan

1. Laporan tahunan tahun sekarang 2. Laporan tahunan tahun sebelumnya 3. Latar belakang perusahaan

23 5. Rekam jejak perusahaan

6. Sambutan direktur utama perusahaan 7. Tanda tangan direktur utama

8. Daftar nama dewan direksi dan dewan komisaris perusahaan 9. Laporan auditor

10.Nama dan tanda tangan auditor 11.Pernyataan deviden yang diusulkan 12.Laporan keuangan tahun sekarang 13.Laporan keuangan tahun sebelumnya 14.Review laporan keuangan

15.Ringkasan data keuangan dalam dimensi waktu lebih dari satu tahun 16.Neraca

17.Laporan laba rugi

18.Laporan perubahan ekuitas 19.Laporan arus kas

20.Catatan atas laporan keuangan

21.Pernyataan tanggung jawab manajemen atas laporan keuangan 22.Laporan kuartalan tahun sekarang

23.Laporan kuartalan tahun sebelumnya 24.Pengungkapan manajemen resiko 25.Laporan komite audit perusahaan

26.Laporan dari lini bisnis atau sektor perusahaan 27.Rasio laba per lembar saham

28.Kinerja harga saham dalam indeks pasar saham 29.Agenda perusahaan yang bersifat material 30.Tata kelola

Daftar Item Pengungkapan melalui Web site: 42.Riwayat harga saham dalam dimensi waktu lebih dari satu tahun

43.Kinerja harga saham dalam indeks pasar saham 44.Struktur korporasi perusahaan

45.Prospek perusahaan di masa yang akan datang 46.Our competitive advantage

B. Item format presentasi dan aksesbilitas 48.Pilihan web site berbahasa indonesia

49.Pilihan web site berbahasa inggris dan bahasa asing lainnya 50.Contact us 60.One Click ke investor relations 61.E-mail ke investor relations 62.Feedback

63.Data keuangan dalam format PDF 64.Data keuangan dalam format HTML 65.Grafik atau diagram

66.Informasi keuangan ditemukan di lebih dari satu tempat 67.Link ke bursa efek

68.Link ke bursa induk atau anak perusahaan 69.Data dapat di download

70.Terms of use 71.Disclaimer 72.Privacy policy

73.Hyperlinks ke laporan keuangan 74.Pull down menu

75.Slide 76.Audio files 77.Video files 78.Print

79.One click ke press release 80.Penggunaan frame

81.The latest update

82.Daftar FAQ (Frequently Asked Questions)

Daftar Item Pengungkapan Non Website:

A. Informasi umum perusahaan (informasi strategis) 1. Ikhtisar keuangan pernyataan-2 tahun

2. Ikhtisar keuangan pernyataan-> 3 tahun 3. Deskripsi struktur perusahaan

25 5. Gambar semua direktur

6. Posisi atau kantor yang dihuni oleh direktur eksekutif 7. Identifikasi manajemen senior

8. Fungsi manajemen senior

C. Data pasar modal (informasi keuangan) 9. Bursa saham (kode, nama)

10. Volume saham yang diperdagangkan (trend) 11. Volume saham yang diperdagangkan (akhir tahun) 12. Informasi harga saham (trend)

13. Informasi harga saham (akhir tahun)

14. Kepemilikan saham dalam negeri dan asing

15. Distribusi kepemilikan saham oleh jenis pemegang saham

D. Prospek masa depan (informasi strategis)

16. Diskusi umum tentang tren industri masa depan

17. Pengungkapan faktor eksternal tertentu, prospek perusahaan yang mempengaruhi (ekonomi, teknologi, politik)

E. Pelaporan sosial dan nilai tambah informasi (non-keuangan informasi) 18. Program komunitas (kesehatan, pendidikan)

19. Apresiasi karyawan 20. Masalah rekrutmen

21. Gambar kesejahteraan karyawan