1 BAB I PENDAHULUAN

A. Latar Belakang

Menurut Undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Sistem perbankan di Indonesia diatur dalam Undang-undang Nomor 7 tahun 1992 yang telah diubah dengan Undang-udang Nomor 10 Tahun 1998 bahwa perbankan di Indonesia dapat dikelompokkan menurut jenisnya yaitu Bank Umum (BU) dan Bank Perkreditan Rakyat (BPR). Kedua jenis bank tersebut melaksanakan kegiatan konvensional atau syariah. Selain itu, sistem perbankan di Indonesia dapat dikelompokkan menurut kepemilikannya yaitu Bank Milik Pemerintah (Bank Persero), BPD (milik Pemerintah Daerah), Bank Swasta Nasional, Bank Campuran dan Bank Asing. Sedangkan sistem perbankan di Indonesia dapat dikelompokkan menurut ruang lingkup kegiatannya yaitu Bank Devisa dan Bank Nondevisa (Bank Indonesia).

2

perbankan komersial suatu negara sangat penting untuk berfungsinya perekonomian suatu negara tersebut (Herman Damawi, 2012: 2).

Selain itu, bank umum berperan pula sebagai wahana untuk mengefektifkan jalannya kebijaksanaan. Pemerintah di bidang moneter dan perekonomian melalui pengendalian jumlah uang yang beredar dengan mematuhi giro wajib minimum. Jika jumlah uang berlebih, inflasi akan terjadi. Hal ini akan mengganggu jalannya perekonomian. Oleh sebab itu, Bank Sentral Indonesia bertugas mengendalikan jumlah uang yang beredar seoptimal mungkin, dengan tujuan nasional yaitu menciptakan harga yang stabil, pertumbuhan ekonomi yang sehat dengan kesempatan kerja yang memadai. Bank umum bertindak sebagai sarana yang menjalankan kebijaksanaan Bank Sentral Indonesia tersebut (Herman Damawi, 2012: 3).

“Setiap negara berupaya agar perbankan selalu berada dalam kondisi

sehat, mengingat peranannya yang sangat penting dalam perekonomian”

(Bank Indonesia).

Perbankan nasional berperan penting dalam membangun perekonomian dan diharapkan berperan aktif dalam menunjang kegiatan pembangunan nasional atau regional. Dengan demikian, pelaku ekonomi yang membutuhkan dana untuk menunjang kegiatannya dapat terpenuhi sehingga roda perekonomian bergerak. Oleh karena itu, kesehatan suatu bank sangat dibutuhkan.

3

kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Tata cara penilaian tingkat kesehatan bank tersebut lebih lanjut diatur dalam surat edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004 tentang sistem penilaian tingkat kesehatan bank umum.

Berdasarkan surat edaran tersebut, penilaian tingkat kesehatan bank dapat diukur dengan faktor CAMELS (Capital, Asset Quality, Management, Earning, Liquidity, Sensitivity to Market Risk). Rasio CAMELS yang digunakan untuk menilai kinerja keuangan bank dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Kualitas Aktiva Produktif (BDR), Giro Wajib Minimum (GWM), Posisi Devisa Netto (PDN), Return On Assets (ROA), Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR).

Ada beberapa penelitian tentang penilaian bank yang sudah pernah dilakukan diantaranya penelitian yang dilakukan oleh Mohamed & Salama (2013) dalam memprediksi keadaan keuangan bank komersial di Egypt yaitu CIB bank dan CFEB bank. Dalam penelitian ini menggunakan Fuzzy Logic dengan 13 indikator (Capital: EA; Assets: LPL, PA, LPSTL dan AFCLFC; Earning: NIIA, NOIIA, NPE dan NPA; Liquidity: SA, DA, LD dan ARRB).

4

(Hybrid PCA-TAWNN) untuk memprediksi kebangkrutan 40 bank Turki dengan 12 indikator, 66 bank Spanyol dengan 9 indikator dan 60 bank UK dengan 10 indikator. Penelitian yang dilakuakan oleh Zang, Wu & Guo (2014) dalam menentukan peringkat untuk 16 bank yang ada di China menggunakan Analytic Hierarchy Process (AHP) dan menggunakan 13 indikator dengan bobot untuk masing-masing indikator dilakukan secara subjektif. Penelitian yang dilakukan oleh Pardhan, Pathak & Sing. (2011) menggunakan Neural Network pada aplikasi untuk prediksi keadaan keuangan Bank of India dan menggunakan 4 indikator. Penelitian yang dilakukan oleh Nurma Jayanti, Sulistyo Puspitodjati dan Tety Elida (2008) menggunakan teknik klasifikasi Pohon Keputusan dalam memprediksi kebangkrutan bank, 7 indikator (CAR, ATTM, ROA, ROE, BOPO, NIM dan LDR) dan 36 record data_BUSND yang terdiri dari 29 data tidak gagal dan 7 data gagal. Penelitian yang dilakukan oleh Ali Nurdin (2005) dengan multivariate discriminant analisys menggunakan metode Z-Score Altman untuk prediksi kebangkrutan bank pada perbankan Go Publik di bursa efek Jakarta.

5

mudah dimengerti serta didasarkan pada bahasa alami merupakan kelebihan dari logika fuzzy (Sri Kusumadewi & Hari Purnomo, 2013: 1-3). Model fuzzy dapat diaplikasikan dalam berbagai bidang antara lain : diagnosa medis, algoritma control, sistem pendukung keputusan, ekonomi, teknik, lingkungan, psikologi dan lain-lain (Setiadji, 2009: 1).

Dalam penelitian ini akan dilakukan penilaian tingkat kesehatan bank di Indonesia dengan logika fuzzy. Data yang diperoleh merupakan data sekunder rasio keuangan bank per Desember tahun 2009-2012 untuk 107 bank yang ada di Indonesia. Data diperoleh dari Direktori Perbankan Indonesia. Berdasarkan data yang diperoleh dilakukan pemodelan dengan fuzzy untuk mendapatkan hasil tingkat kesehatan bank yaitu tidak sehat, kurang sehat, cukup sehat dan sehat.

B. Pembatasan Masalah

Menurut jenisnya sistem perbankan di Indonesia dikelompokkan menjadi 2 yaitu Bank Umum (BU) dan Bank Perkreditan Rakyat (BPR). Dalam penelitian kali ini hanya akan dibahas tentang Bank Umum yang melaksanakan kegiatan konvensional.

6 C. Rumusan Masalah

Berdasarkan uraian latar belakang diperoleh rumusan masalah sebagai berikut:

1. Bagaimana mengaplikasikan logika fuzzy dalam penilaian tingkat kesehatan bank di Indonesia?

2. Bagaimana keakuratan penilaian tingkat kesehatan bank di Indonesia dengan logika fuzzy?

D. Tujuan Penelitian

Tujuan Penelitian ini adalah:

1. Menjelaskan penerapan logika fuzzy untuk mengetahui tingkat kesehatan bank di Indonesia.

2. Mendeskripsikan keakuratan penilian tingkat kesehatan bank di Indonesia dengan logika fuzzy.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Memberikan informasi kepada masyarakat mengenai kesehatan bank di Indonesia.

2. Memberikan pengetahuan kepada penulis tentang penerapan logika fuzzy untuk menyelesaikan suatu permasalahan.

7 BAB II DASAR TEORI

A. Bank

1. Pengertian Bank

Menurut Howard D. Crosse dan George J. Hemple, bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik. Sementara menurut F. E. Perry, bank adalah suatu badan usaha yang transaksinya berkaitan dengan uang, menerima simpanan (deposit) dari nasabah, menyediakan dana atas setiap penarikan, melakukan penagihan cek-cek atas perintah nasabah, memberikan kredit, dan atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan untuk pembayaran kembali (Veithzal, dkk. 2013: 1).

Menurut Undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

8 2. Jenis-jenis Bank

Sistem perbankan di Indonesia diatur dalam UU Nomor 7 tahun 1992 yang telah diubah dengan UU Nomor 10 Tahun 1998 bahwa perbankan di Indonesia dapat dikelompokkan menurut jenisnya yaitu (Bank Indonesia): a. Bank Umum (BU)

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya, kegiatan BPR jauh lebih sempit dibandingkan dengan kegiatan bank umum.

Selain itu, sistem perbankan di Indonesia dapat dikelompokkan menurut kepemilikannya, yaitu :

a. Bank Milik Pemerintah (Bank Persero)

9 b. BPD (milik Pemerintah Daerah)

BPD merupakan bank milik pemerintah daerah (pemda) yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi.

c. Bank Swasta Nasional

Bank Swasta Nasional merupakan bank dimana akte pendirian dan modal dimiliki oleh swasta nasional sehingga pembagian keuntungan untuk swasta.

d. Bank Campuran

Bank Campuran merupakan bank dimana kepemilikan saham dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan saham secara mayoritas dipegang oleh warga negara Indonesia.

e. Bank Asing

Bank Asing merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing.

Sedangkan sistem perbankan di Indonesia dapat dikelompokkan menurut ruang lingkup kegiatannya yaitu :

a. Bank Devisa

10 b. Bank Nondevisa

Bank Nondevisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga transaksi yang dilakukan masih dalam batas-batas negara.

3. Peranan Bank Umum dalam Perekonomian

Peranan bank umum dalam perekonomian adalah sebagai berikut (Herman Damawi, 2012: 2-4)

a. Menyediakan Berbagai Jasa Perbankan

Bank berperan dalam penyedia jasa, baik di bidang yang berkaitan dengan kegiatan keuangan maupun yang tidak berkaitan dengan keuangan.

b. Sebagai Jatung dari Perekonomian

Dipandang dari segi perekonomian, bank-bank umum berperan sebagai jantung dari perekonomian negara. Uang (ibarat darah perekonomian) mengalir ke dalam bank, kemudian oleh bank diedarkan kembali ke dalam sistem perekonomian untuk menjalankan proses perekonomian. Jadi, sistem perbankan komersial suatu negara sangat penting untuk berfungsinya perekonomian suatu negara tersebut.

c. Melaksanakan Kebijakaun Moneter

11

dengan mematuhi giro wajib minimum. Jika jumlah uang berlebih, inflasi akan terjadi. Hal ini akan mengganggu jalannya perekonomian. Oleh sebab itu, Bank Sentral Indonesia bertugas mengendalikan jumlah uang yang beredar seoptimal mungkin, dengan tujuan nasional yaitu menciptakan harga yang stabil, pertumbuhan ekonomi yang sehat dengan kesempatan kerja yang memadai. Bank umum bertindak sebagai sarana yang menjalankan kebijaksanaan Bank Sentral Indonesia tersebut.

“Setiap negara berupaya agar perbankan selalu berada dalam

kondisi sehat, mengingat peranannya yang sangat penting dalam perekonomian” (Bank Indonesia).

4. Pengaturan dan Pengawasan Bank

Bank Indonesia menetapkan peraturan, memberikan dan mencabut izin kelembagaan dan kegiatan usaha tertentu bank, melaksanakan pengawasan bank serta mengenakan sanksi terhadap bank (Veithzal, dkk. 2013: 7).

a. Tujuan Pengaturan dan Pengawasan Bank

Pengaturan dan pengawasan bank diarahkan untuk mengoptimalkan fungsi perbankan Indonesia sebagai :

12

3) Lembaga yang ikut berperan dalam membantu pertumbuhan ekonomi. Kesehatan bank sangat terkait dengan kesehatan perekonomian secara keseluruhan.

b. Kewenangan Pengaturan dan Pengawasan Bank

Pengaturan dan pengawasan bank oleh Bank Indonesia meliputi wewenang sebagai berikut :

1) Kewenangan memberikan izin (right to license), yaitu kewenangan untuk menetapkan tata cara perizinan dan pendirian suatu bank. Cakupan pemberian izin oleh Bank Indonesia meliputi pemberian izin pecabutan izin usaha bank, pemberian izin pembukaan, penutupan dan penutupan kantor bank, perberian persetujuan atas kepemilikan dan kepengurusan bank, pemberian izin kepada bank untuk menjalankan usaha tertentu.

2) Kewenangan untuk mengatur (right to regulate), yaitu kewenangan untuk menetapkan ketentuan yang menyangkut aspek usaha dan kegiatan perbankan dalam rangka menciptakan perbankan yang sehat yang mampu memenuhi jasa perbankan yang diinginkan masyarakat.

13

gambaran tentang keadaan keuangan bank dan untuk memantau tingkat kepatuhan bank terhadap peraturan yang berlaku serta untuk mengetahui apakah terdapat praktik-praktik yang tidak sehat yang membahayakan kelangsungan usaha bank. Pengawasan tidak langsung yaitu pengawasan melalui alat pemantauan seperti laporan berkala yang disampaikan bank, laporan hasil pemeriksaan dan informasi lainnya.

4) Kewenangan untuk mengenakan sanksi (right to impose sanction), yaitu kewenangan untuk menjatuhkan sanksi sesuai dengan ketentuan perundang-undangan terhadap bank apabila ssuatu bank kurang atau tidak memenuhi ketentuan. Tindakan ini mengandung unsur pembinaan agar bank beroperasi sesuai dengan asas perbankan yang sehat.

c. Sistem Pengawasan Bank

Dalam menjalankan tugas pengawasan bank, saat ini Bank Indonesia melaksanakan sistem pengawasan dengan menggunakan dua pendekatan, yaitu pengawasan berdasarkan kepatuhan (compliance based supervision) dan pengawasan berdasarkan resiko (risk based

14

oleh Bank Indonesia akan beralih menjadi sepenuhnya pengawasan berdasarkan resiko.

1) Pengawasan berdasarkan kepatuhan (compliance based supervision)

Pendekatan pengawasan berdasarkan kepatuhan pada dasarnya menekankan pemantauan kepatuhan bank untuk melaksanakan ketentuan-ketentuan yang terkait dengan operasi dan pengelolaan bank. Pendekatan ini mengacu pada kondisi bank di masa lalu dengan tujuan untuk memastikan bahwa bank telah beroperasi dan dikelola secara baik dan benar menurut prinsip-prinsip kehati-hatian.

2) Pengawasan berdasarkan resiko (risk based supervision)

15

Gambar 2.1 Siklus Pengawasan Bank Indonesia 5. Penilaian Tingkat Kesehatan Bank

Kesehatan atau kondisi keuangan atau nonkeuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, masyarakat pengguna jasa bank, pemerintah melalui Bank Indonesia, karena kegagalan perbankan akan berakibat buruk pada perekonomian (Herman Damawi, 2012: 210). Dengan diketahuinya kondisi suatu bank dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen resiko ( Veithzal, dkk. 2013: 465).

16

kualitatif) dan penambahan faktor penilaian bilaman perlu. Bagi perbankan, hasil penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha diwaktu yang akan datang, sedangkan bagi Bank Indonesia dapat digunakan sebagai sarana penetapan kebijakan dan implementasi strategi pengawasan, agar pada waktu yang ditetapkan bank dapat menerapkan sistem penilaian tingkat kesehatan bank yang tepat (Veithzal, dkk. 2013: 465).

Bank Indonesia dalam menilai tingkat kesehatan bank pada dasarnya menggunakan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi suatu bank. Metode atau cara penilaian tingkat kesehatan bank tersebut dikenal dengan metode CAMELS. CAMELS merupakan aspek yang banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula kesehatan bank. Setelah dilakukan pengukuran dengan cara CAMELS, dilanjutkan dengan penilaian tingkat kepatuhan bank pada beberapa ketentuan khusus. Metode CAMELS berisikan langkah-langkah yang dinilai dengan menghitung besarnya masing-masing rasio pada komponen-komponen. Metode CAMELS mencakup komponen-komponen sebagai berikut (Veithzal, dkk. 2013: 465) :

17

f. S = Sensitivity to Market Risk : untuk sensitivitas terhadap resiko Unsur-unsur penilaian dalam metode CAMELS adalah sebagai berikut (Kasmir, 2013: 44-46) :

a. Aspek permodalan (Capital)

Pada aspek ini penilaian didasarkan permodalan yang ada terhadap penyediaan modal minimum bank. Penilain tersebut didasarkan pada CAR (Capital Adequaci Ratio) yang telah ditetapkan Bank Indonesia. Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki oleh bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. Perhitungan CAR sesuai dengan standar Bank Indonesia adalah sebagai berikut (Ambo Aman, 2013: 36) :

Kriteria penilaian tingkat kesehatan bank terhadap hasil rasio Capital Adequacy Ratio (CAR) dapat dilihat pada table 2.1.

Tabel 2.1 Kriteria Penilaian Rasio CAR

Nilai CAR Peringkat Komposit Predikat

PK – 1 Sehat

PK – 2

PK – 3 Cukup Sehat

PK – 4 Kurang Sehat

PK – 5 Tidak Sehat

18 b. Aspek kualitas aset (Assets)

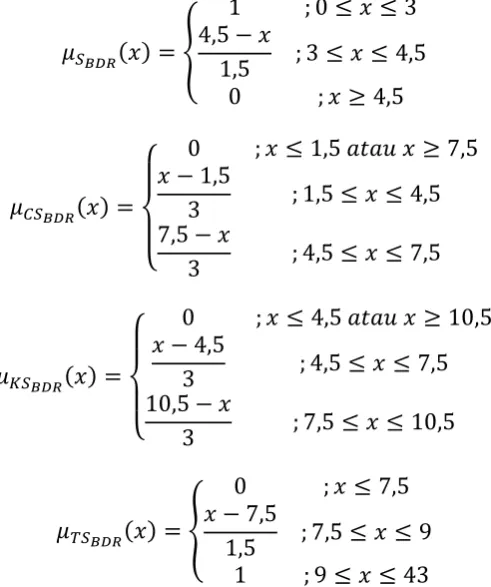

Penilaian pada aspek ini yaitu untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan Bank Indonesia dengan memperbandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Penilain tersebut didasarkan pada BDR (Bad Debt Rasio) yang telah ditetapkan Bank Indonesia. Perhitungan BDR sesuai dengan standar Bank Indonesia adalah sebagai berikut (Ambo Aman, 2013: 37) :

Kriteria penilaian tingkat kesehatan bank terhadap hasil rasio Bad Debt Rasio (BDR) dapat dilihat pada table 2.2.

Tabel 2.2 Kriteria Penilaian Rasio BDR

Nilai BDR Peringkat Komposit Predikat

PK – 1 Sehat

PK – 2

PK – 3 Cukup Sehat

PK – 4 Kurang Sehat

PK – 5 Tidak Sehat

19 c. Aspek kualitas manajemen (Management)

Dalam mengelola bank sehari-hari juga dinilai dari aspek kualitas manajemen. Kualitas manajemen dapat dilihat dari kualitas sumber daya manusia yang ada. Penilaian dalam aspek ini yang dilakukan oleh Bank Indonesia meliputi (1) manajemen umum, (2) penerapan sistem manajemen risiko dan (3) kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya. Dalam faktor ini poin (1) dan (2) merupakan penilaian dari jawaban atas pertanyaan-pertanyaan yang diajukan yang sifatnya rahasia antara Bank Indonesia dan bank yang bersangkutan. Oleh sebab itu, penulis hanya menggunakan penilaian kepatuhan bank pada ketentuan yang berlaku dengan melihat rasio Giro Wajib Minimum (GWM) dan rasio Posisi Devisa Netto (PDN), karena dalam hal ini rasio dalam kepatuhan tersebut juga mempengaruhi hasil penilaian terhadap kesehatan bank. Sebagaimana telah ditetapkan dalam Pasal 9 dan Pasal 10 PBI No. 15/7/PBI/2013 Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Valuta Asing. Perhitungan Nilai Kredit Faktor untuk rasio GWM adalah sebagai berikut :

20

Tabel 2.3 Kriteria Penilaian Rasio GWM

Nilai GWM Predikat

Sehat

Cukup Sehat

Kurang Sehat

Tidak Sehat

Sumber : SE BI Nomor : 15/41/DKMP

Perubahan ketentuan tentang Posisi Devisa Neto Bank Umum tertuang dalam Peraturan Bank Indonesia (PBI) Nomor 12/10/PBI/2010. Perhitungan Nilai Kredit Faktor untuk rasio PDN adalah :

Kriteria penilaian tingkat kesehatan bank terhadap hasil rasio Posisi Devisa Netto (PDN) dapat dilihat pada table 2.4.

Tabel 2.4 Kriteria Penilaian Rasio PDN

Nilai PDN Predikat

Sehat

Cukup Sehat

Kurang Sehat

Tidak Sehat

21

Penilaian pada aspek ini yaitu ukuran kemampuan bank dalam meningkatkan laba setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Penilaian pada aspek ini juga dilakukan dengan :

1) Rasio laba terhadap total aset (Return On Asset/ROA) 2) Perbandingan biaya operasi dengan pendapatan operasi

Rasio ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva / aset yang dimilikinya. Perhitungan ROA sesuai dengan standar Bank Indonesia adalah sebagai berikut (Ambo Aman, 2013: 39) :

Kriteria penilaian tingkat kesehatan bank terhadap hasil rasio ROA dapat dilihat pada table 2.5.

Tabel 2.5 Kriteria Penilaian Rasio ROA

Nilai BDR Peringkat Komposit Predikat

PK – 1 Sehat

PK – 2

PK – 3 Cukup Sehat

PK – 4 Kurang Sehat

PK – 5 Tidak Sehat

22

Rasio BOPO yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Perhitungan BOPO sesuai dengan standar Bank Indonesia adalah sebagai berikut (Ambo Aman, 2013: 39) :

Kriteria penilaian tingkat kesehatan bank terhadap hasil rasio BOPO dapat dilihat pada table 2.6.

Tabel 2.6 Kriteria Penilaian BOPO

Nilai BDR Peringkat Komposit Predikat

PK – 1 Sehat

PK – 2

PK – 3 Cukup Sehat

PK – 4 Kurang Sehat

PK – 5 Tidak Sehat

Sumber : SE BI Nomor : 6/23/DPNP tanggal 31 Mei 2004 e. Aspek likuiditas (Liquidity)

23

merupakan rasio antara jumlah aktiva lancar dibagi dengan utang lancar. Pada aspek ini, rasio yang dianalisis adalah :

1) Rasio kewajiban bersih Call Money terhadap aktiva

2) Rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, giro, tabungan, deposito dan lain-lain.

Penilain pada aspek ini didasarkan pada LDR (Loan to Deposito Ratio) yang telah ditetapkan Bank Indonesia.

LDR

adalah perbandingan antara total kredit yang diberikan dengan total dana pihak ketiga (DPK). Rasio ini akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Perhitungan LDR sesuai dengan standar Bank Indonesia adalah sebagai berikut (Ambo Aman, 2013: 40) :

Kriteria penilaian tingkat kesehatan bank terhadap hasil rasio Loan to Deposito Ratio (LDR) dapat dilihat pada table 2.7.

Tabel 2.7 Kriteria Penilaian Loan to Deposito Ratio (LDR)

Nilai LDR Peringkat Komposit Predikat

PK – 1 Sehat

PK – 2

PK – 3 Cukup Sehat

PK – 4 Kurang Sehat

24

Sumber : SE BI Nomor : 6/23/DPNP tanggal 31 Mei 2004

f. Aspek Sensitivitas (Sensitivity)

Seperti diketahui bahwa dalam memberikan kredit, perbankan harus memperhatikan dua unsur, yaitu : tingkat perolehan laba yang harus dicapai dan risiko yang harus dihadapi.

Langkah-langkah dalam perhitungan tingkat kesehatan bank adalah : a. Menghitung rasio berdasarkan rumus yang ditetapkan

b. Menghitung besarnya nilai kredit (credit point) untuk masing-masing komponen CAMELS

c. Mengalikan nilai kredit (credit point) tersebut dengan bobot masing-masing komponen CAMELS

d. Menjumlah seluruh nilai komponen CAMELS e. Menetapkan kategori kesehatan bank.

Tabel 2.8 Bobot Komponen CAMEL untuk Penilaian Tingkat Kesehatan Bank (Veithzal, dkk. 2013: 466)

25

b. Rasio penyisihan penghapusan aktiva yang dibentuk terhadap penyisihan penghapusan aktiva

4 E Rentabilitas a. Rasio laba terhadap volume usaha b. Rasio biaya operasional terhadap

pendapatan operasional b. Rasio jumlah kredit yang diberikan

terhadap dana yang diterima bank (rupiah dan valas)

5

5

10

Tabel 2.9 Predikat Kesehatan Bank (Kasmir, 2013: 47)

Nilai Kredit CAMEL Predikat

81 – 100 Sehat

66 – < 81 Cukup Sehat 51 – < 66 Kurang Sehat

0 – < 51 Tidak Sehat

26

Tingkat Kesehatan Bank maka predikat Tingkat Kesehatan Bank adalah sebagai berikut :

a. Untuk predikat Tingkat Kesehatan “Sehat” dipersamakan dengan

Peringkat Komposit 1(PK-1) atau Peringkat komposit 2 (PK-2)

b. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan

dengan Peringkat Komposit 3 (PK-3)

c. Untuk predikat Tingkat Kesehatan “Kurang Sehat” dipersamakan

dengan Peringkat Komposit 4 (PK-4)

d. Untuk predikat tingkat Kesehatan “Tidak Sehat” dipersamakan dengan Peringkat Komposit 5 (PK-5)

B. Penelitian – Penelitian Terdahulu

Kesehatan atau kondisi keuangan atau nonkeuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, masyarakat pengguna jasa bank, pemerintah melalui Bank Indonesia, karena kegagalan perbankan akan berakibat buruk pada perekonomian. Kesehatan suatu bank dapat diketahui dengan perhitungan sesuai dengan peraturan yang dikeluarkan oleh Bank Indonesia.

27

Setelah mengimplementasikan model tersebut, manajer bank akan dapat mengetahui tingkat kegagalan keuangan bank, sehingga dapat dilakukan remidi untuk menyelesaikan permasalahan keuangan bank.

Vasu & Ravi dalam prediksi kebangkrutan bank. Pada penelitian ini menggunakan Principal Component Analysis Threshold Accepting trained Wavelet Neural Network Hybrid (Hybrid PCA-TAWNN) untuk memprediksi kebangkrutan 40 bank Turki dengan 12 indikator

28

Zang, Wu & Guo (2014) dalam menentukan peringkat untuk 16 bank yang ada di China. Pada penelitian ini menggunakan Analytic Hierarchy Process (AHP). Dalam penelitian ini menggunakan 13 (security: NPL ratio,

core capital adequacy ratio, provision coverage; profitability: return on total assets, ROE (Return On Equity), NIM (Net Interest Margin), NPM (Net Profit

Margin), NIS; development capacity: profit growth, loan growth, risk-adjusted EVA; efficiency: cost to income ratio, cost margin) indikator dengan bobot untuk masing-masing indikator dilakukan secara subjektif.

Pardhan, Pathak & Singh (2011) menggunakan Neural Network pada aplikasi untuk prediksi keadaan keuangan Bank of India. Dalam penelitian ini

menggunakan 4 indikator

2001-2008 digunakan untuk deret Neuran Network dan data tahun 2009-2010 digunakan untuk validasi. Dalam penelitian ini diperoleh error pada Z-value sebesar 3.48% pada tahun 2008, 10,01% pada tahun 2009 dan 6,47% pada tahun 2010.

Nafas, Tayekenko & Voitenco (2014). Pada penelitian ini menggunakan metode Fuzzy Neural Network (FNN) ANFIS, TSK dan Fuzzy Group Method and Data Handling (FGMDH) untuk menganalisis keuangan bank dan

29

aturan, Anfis 10 aturan, TSK 5 aturan, TSK 10 aturan diperoleh error masing-masing sebesar 12%, 14%, 10% dan 12%. Pada 01 Januari 2008 menggunakan metode Kromonov’s untuk 5 aturan, 8 aturan, 9 aturan dan 10 aturan diperoleh error masing-masing sebesar 10%, 10%, 17% dan 13%. Sedangkan untuk prediksi menggunakan metode FGMDH diperoleh error sebesar 14% tahun 2004, 13% tahun 2005, 11,4% tahun 2006, 10% tahun 2007, 8,5% tahun 2008 dan 8,5% tahun 2009.

Nurma Jayanti, Sulistyo Puspitodjati dan Tety Elida (2008) menggunakan teknik klasifikasi Pohon Keputusan dalam memprediksi kebangkrutan bank. Pada penelitian ini menggunakan 7 indikator (CAR, ATTM, ROA, ROE, BOPO, NIM dan LDR) dan 36 record data_BUSND yang terdiri dari 29 data tidak gagal dan 7 data gagal. Pada model pohon keputusan yang terbentuk menghasilkan akurasi yang baik terhadap hasil prediksi pada data secara keseluruhan yairu 94,4444%.

Penelitian yang dilakukan oleh Ali Nurdin (2005) dengan multivariate discriminant analisys menggunakan metode Z-Score Altman untuk prediksi

kebangkrutan bank pada perbankan Go Publik di bursa efek Jakarta. Dalam penelitian ini diperoleh akurasi sebesar 87%.

30

prediksi kebangkrutan adalah 85,78% bank Go Publik dan 94,41% bank Non Go Publik.

C. Logika Fuzzy

Logika fuzzy merupakan perluasan dari logika tegas. Proposisi logika tegas hanya mengenal benar atau salah dengan proposisi nilai 0 atau 1. Sedangkan logika fuzzy menyamaratakan 2 nilai logika tegas dengan membiarkan proposisi nilai kebenaran pada interval [0,1] (Wang, 1997: 73).

Logika fuzzy digunakan sebagai suatu cara untuk memetakan permasalahan dari input menuju ke output yang diharapkan. Logika fuzzy menjadi alternatif dari berbagai sistem yang ada dalam pengambilan keputusan karena logika fuzzy memiliki kelebihan sebagai berikut (Sri Kusumadewi & Hari Purnomo, 2013: 1-3) :

1. Konsep logika fuzzy mudah dimengerti dengan konsep matematis sebagai dasar dari penalaran fuzzy yang sangat ederhan sehingga mudah dimengerti.

2. Logika fuzzy sangat fleksibel, karena mampu beradaptasi dengan perubahan-perubahan dan ketidakpastian yang menyertai suatu permasalahan.

3. Logika fuzzy memiliki toleransi terhadap data yang tidak tepat.

31

5. Logika fuzzy dapat membangun dan mengaplikasikan pengalaman-pengalaman para pakar secara langsung tanpa harus melalui proses pelatihan (Fuzzy Expert Systems).

6. Logika fuzzy dapat bekerjasama dengan teknik-teknik kendali secara konvensional.

7. Logika fuzzy didasarkan pada bahasa alami atau bahasa sehari-hari, sehingga mudah dipahami.

D. Himpunan Fuzzy

1. Pengertian Himpunan Fuzzy

Teori himpunan fuzzy merupakan pengembangan dari himpunan tegas. Teori ini pertama kali dikenalkan oleh Lotfi Asker Zaedah pada tahun 1965, seorang ilmuan dari Universitas California di Barkeley (Setiadji, 2009: 1).

Sedangkan himpunan tegas (crisp set) adalah himpunan yang membedakan anggota dan bukan anggota dengan batasan yang jelas. Dalam himpunan tegas setiap anggota himpunan (dinotasikan ) atau bukan anggota (dinotasikan ). Fungsi keanggotaan dinotasikan dengan sehingga dapat didefinisikan sebagai berikut (Ibrahim, 2004: 23) :

32

Pada himpunan fuzzy keberadaan suatu elemen tidak lagi bernilai benar atau salah, tetapi akan selalu bernilai benar jika mempunyai derajat keanggotaan yang berada dalam rentang [0,1]. Setiap anggota pada himpunan fuzzy bersifat tunggal, artinya masing-masing anggota pada himpunan fuzzy pasti memiliki derajat keanggotaan (Klir, 1997: 7).

Definisi 2.1 (Wang, 1997: 21)

Suatu himpunan fuzzy pada himpunan semesta dapat dinyatakan dengan fungsi keanggotaan yang mengambil nilai pada interval [0,1].

Suatu himpunan fuzzy pada himpunan semesta dapat dinyatakan dengan himpunan pasangan terurut elemen dan nilai keanggotaannya. Secara matematis pernyataan tersebut dapat ditulis (Wang, 1997: 22) :

Apabila elemen pada himpunan memiliki derajat keanggotaan fuzzy berarti tidak menjadi anggota himpunan , dan jika elemen pada himpunan memiliki derajat keanggotaan fuzzy berarti menjadi anggota penuh pada himpunan

Himpunan fuzzy memiliki 2 atribut, yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 6) :

a. Lingistik yaitu penamaan suatu grup yang mewakili suatu keadaan atau kondisi tertentu dengan menggunakan bahasa alami.

Contoh 2.1 :

33

b. Numeris yaitu suatu nilai (angka) yang menunjukkan ukuran dari suatu variabel.

Contoh 2.2 :

Misalkan pada variabel rasio CAR diperoleh data numeris seperti 0,32; 10,35; 21,1; 48,75 yang menunjukkan rasio CAR dari sebuah bank.

Ada beberapa hal yang perlu diketahui dalam memahami logika fuzzy, yaitu :

a. Variabel Fuzzy

Variabel fuzzy merupakan variabel yang hendak dibahas dalam membuat model berdasarkan logika fuzzy. Variabel fuzzy bertindak sebagai input untuk membuat aturan pada logika fuzzy.

Contoh 2.3 :

Misalkan variabel fuzzy yang akan dibahas adalah rasio CAR adalah sehat, rasio BDR adalah kurang sehat dan sebagainya.

b. Himpunan Fuzzy

Himpunan fuzzy merupakan himpunan yang mewakili suatu kondisi atau keadaan tertentu dalam suatu variabel fuzzy atau input.

Contoh 2.4 :

Misalkan pada variabel rasio CAR terbagi menjadi 4 himpunan fuzzy yaitu tidak sehat, kurang sehat, cukup sehat dan sehat.

34

Himpunan universal adalah himpunan yang terdiri dari semua elemen yang digunakan/dibicarakan pada sutu aplikasi tertentu (semesta pembicaraan) pada himpunan fuzzy (Ibrahim, 2004: 24).

Contoh 2.5 :

Misalkan semesta pembicaraan untuk rasio BDR yaitu [0,43]. d. Domain Fuzzy

Domain himpunan fuzzy adalah keseluruhan nilai yang diizinkan dalam himpunan universal/semesta pembicaraan dan boleh dioperasikan dalam suatu himpunan fuzzy (Sri Kusumadewi & Hari Purnomo, 2013: 7).

Contoh 2.6 :

Domain untuk himpunan fuzzy rasio LDR adalah sehat=[0, 85], cukup sehat=[85, 100], kurang sehat=[100, 120], tidak sehat=[120, 621].

2. Fungsi Keanggotaan Fuzzy

Fungsi keanggotaan (membership function) adalah suatu kurva yang menunjukkan pemetaan titik-titik input data ke dalam nilai keanggotaannya (derajat keanggotaan) yang memiliki interval [0, 1] (Sri Kusumadewi & Hari Purnomo, 2013: 8). Salah satu cara yang dapat digunakan untuk mendapatkan nilai keanggotaan adalah dengan melakukan pendekatan fungsi.

35

Pada representasi linear, pemetaan input ke derajat keanggotaannya digambarkan sebagai suatu garis lurus. Bentuk ini paling sederhana dan menjadi pilihan yang baik untuk mendekati suatu konsep yang kurang jelas. Terdapat 2 keadaan pada himpunan fuzzy yang linear, yaitu :

1) Representasi linear naik

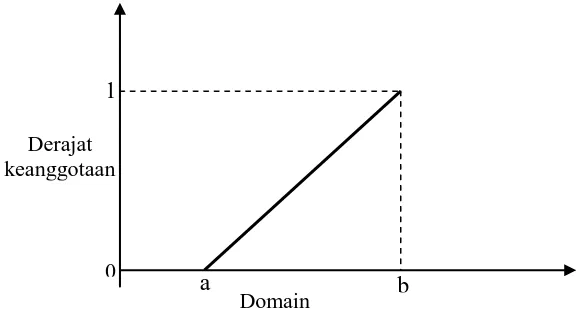

Representasi linear naik dimulai pada nilai domain yang memiliki derajat keanggotaan nol [0] bergerak ke kanan menuju ke nilai domain yang memiliki derajat keanggotaan lebih tinggi. Representasi linear naik dapat dilihat pada Gambar 2.2.

Gambar 2.2 Representasi Linear Naik Fungsi keanggotaan untuk representasi linear naik, yaitu :

ontoh 2.7 :

Domain Derajat

keanggotaan 1

0

36

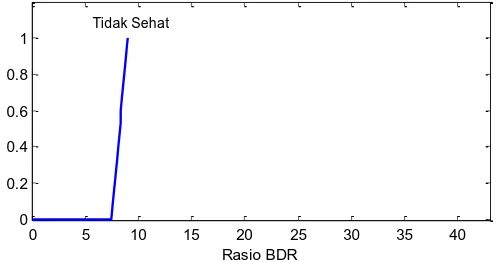

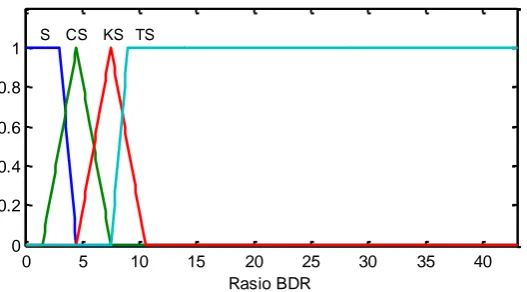

Fungsi keanggotaan linear naik untuk himpunan fuzzy tidak sehat pada variabel rasio BDR dengan himpunan universal ,

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.3.

Gambar 2.3 Himpunan Fuzzy : Rasio BDR Tidak Sehat pada

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 8 pada himpunan fuzzy tidak sehat maka perhitungannya sebagai berikut :

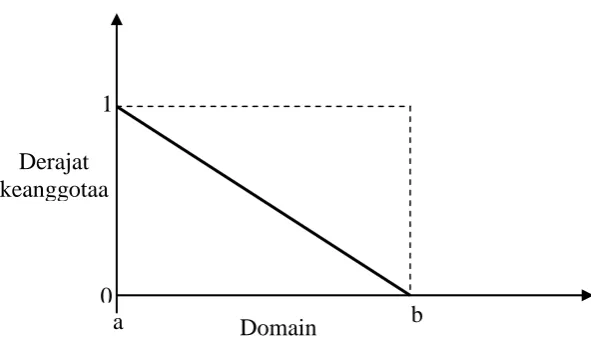

2) Representasi linear turun

Representasi linear turun merupakan kebalikan dari representasi linear naik. Garis lurus dimulai dari nilai domain dengan derajat keanggotaan tertinggi pada sisi kiri, kemudian bergerak menurun ke nilai domain yang memiliki derajat keanggotaan lebih rendah. Representasi linear turun dapat dilihat pada gambar 2.4.

37

Gambar 2.4 Representasi Linear Turun Fungsi keanggotaan untuk representasi linear turun, yaitu :

Contoh 2.8 :

Fungsi keanggotaan linear turun untuk himpunan fuzzy sehat pada variabel rasio BDR dengan himpunan universal , yaitu :

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.5.

38

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 3,25 pada himpunan fuzzy sehat maka perhitungannya sebagai berikut :

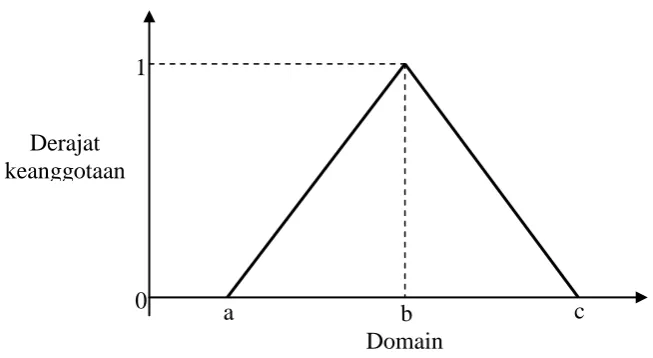

b. Representasi Kurva Segitiga

Representasi kurva segitiga pada dasarnya terbentuk dari gabungan 2 garis linear, yaitu linear naik dan linear turun. Kurva segitiga hanya memiliki satu nilai dengan derajat keanggotaan tertinggi [1], hal tersebut terjadi ketika . Nilai yang terbesar dipersekitaran memiliki perubahan derajat keanggotaan menurun dengan menjauhi 1. Representasi kurva segitiga dapat dilihat pada Gambar 2.6.

Gambar 2.6 Representasi Kurva Segitiga Fungsi keanggotaan untuk representasi kurva segitiga, yaitu :

a b c

Derajat keanggotaan

Domain 1

39 Contoh 2.9 :

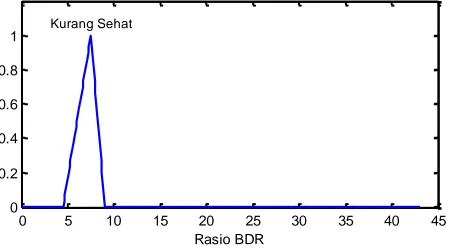

Fungsi keanggotaan degitiga untuk himpunan fuzzy kurang sehat pada variabel rasio BDR dengan himpunan universal ,

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.7.

Gambar 2.7 Himpunan Fuzzy : Rasio BDR Kurang Sehat pada

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 5,5 pada himpunan fuzzy kurang sehat maka perhitungannya sebagai berikut :

c. Representasi Kurva Trapesium

40

keanggotaan 1. Representasi kurva trapesium dapat dilihat pada gambar 2.8.

Gambar 2.8 Representasi Kurva Trapesium Fungsi keanggotaan untuk representasi kurva trapesium, yaitu :

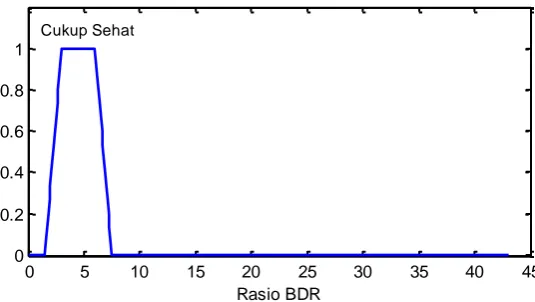

Fungsi keanggotaan trapesium untuk himpunan fuzzy cukup sehat pada variabel rasio BDR dengan himpunan universal ,

41

Gambar 2.9 Himpunan Fuzzy : Rasio BDR Cukup Sehat pada

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 2,5 pada himpunan fuzzy cukup sehat maka perhitungannya sebagai berikut :

d. Representasi Kurva Bentuk Bahu

Daerah yang terletak di tengah-tengah suatu variabel yang dipresentasikan dalam bentuk kurva segitiga, pada sisi kanan dan kirinya akan naik dan turun. Namun terkadang salah satu sisi dari variabel tidak mengalami perubahan. Representasi kurva bentuk bahu, bigunakan untuk mengakhiri variabel suatu daerah fuzzy, dimana bahu kiri bergerak dari benar ke salah dan bahu kanan bergerak dari salah ke benar. Representasi kurva bentuk bahu dapat dilihat pada Gambar 2.10.

0 5 10 15 20 25 30 35 40 45

0 0.2 0.4 0.6 0.8 1

Rasio BDR

42

Gambar 2.10 Representasi Kurva Bentuk Bahu Contoh 2.11 :

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.11. Derajat

keanggotaa 0

a b c d Domain

43

Gambar 2.11 Himpunan Fuzzy : Rasio BDR pada Misalkan untuk mengetahui derajat keanggotaan rasio BDR 5,5 pada variabel rasio BDR maka perhitungannya sebagai berikut :

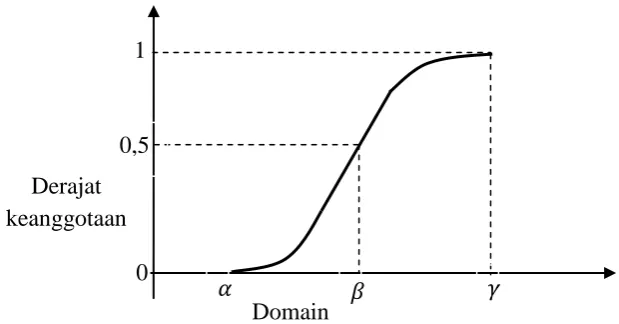

Kurva Pertumbuhan dan Penyusutan merupakan kurva-S atau sigmoid yang berhubungan dengan kenaikan dan penurunanpermukaan secara tak linear. Kurva-S didefinisikan dengan menggunakan 3 parameter, yaitu : nilai keanggotaan nol ( ), nilai keanggotaan lengBDR ( ) dan titik infleksi atau crossover ( ) yaitu titik yang memiliki domain benar.

1) Kurva-S untuk Pertumbuhan

Kurva-S untuk Pertumbuhan akan bergerak dari sisi paling kiri (nilai keanggotaan = ) ke sisi paling kanan (nilai keanggotaan = ). Representasi kurva-S Pertumbuhan dapat dilihat pada gambar 2.12.

44

Gambar 2.12 Representasi Kurva-S Pertumbuhan

Fungsi keanggotaan untuk representasi kurva-S Pertumbuhan, yaitu:

Contoh 2.12 :

Fungsi keanggotaan kurva-S pertumbuhan untuk himpunan fuzzy cukup sehat pada rasio BDR dengan himpunan universal

, yaitu :

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.13. 0

1

Derajat keanggotaan

45

Gambar 2.13 Himpunan Fuzzy : Rasio BDR Cukup Sehat pada

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 5,5 pada variabel rasio BDR maka perhitungannya sebagai berikut :

2) Kurva-S untuk Penyusutan

Kurva-S untuk Penyusutan akan berhgerak dari sisi paling kanan (nilai keanggotaan = ) ke sisi paling kiri (nilai keanggotaan = ). Representasi kurva-S Penyusutan dapat dilihat pada Gambar 2.14.

Gambar 2.14 Representasi Kurva-S Penyusutan

Fungsi keanggotaan untuk representasi kurva-S Penyusutan, yaitu :

46

Contoh 2.13 :

Fungsi keanggotaan kurva-S penyusutan untuk himpunan fuzzy cukup sehat pada rasio BDR dengan himpunan universal

, yaitu :

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.15.

Gambar 2.15 Himpunan Fuzzy : Rasio BDR Cukup Sehat pada

5 10 15 20 25 30 35 40 45

0 0.2 0.4 0.6 0.8 1

47

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 5,5 pada variabel rasio BDR maka perhitungannya sebagai berikut :

f. Representasi Kurva Bentuk Lonceng (Bell Curve)

Representasi kurva bentuk lonceng terbagi menjadi 3 kelas, yaitu: himpunan fuzzy Pi, Beta dan Gauss. Perbedaan ketiga kurva ini terletak pada gradiennya.

1) Kurva PI

Kurva Pi berbentuk lonceng dengan derajat keanggotaan terletak pada pusat dengan domain ( ), dan lebar kurva ( ). Representasi kurva Pi dapat dilihat pada gambar 2.16.

Gambar 2.16 Representasi KurvaPi Titik Infleksi

( )

Lebar Domain

0 1 Derajat keanggotaan

0,5

Pusat

48

Fungsi keanggotaan untuk representasi kurva Pi, yaitu :

2) Kurva Beta

Kurva Beta merupakan kurva seperti Pi yang berbentuk lonceng namun lebih rapat. Kurva ini juga didefinisikan dengan parameter, yaitu nilai pada domain yang menunjukkan pusat kurva ( ), dan stengah lebar kurva ( ). Representasi kurva Beta dapat dilihat pada Gambar 2.18.

Gambar 2.17 Representasi KurvaBeta Fungsi keanggotaan untuk representasi kurva Beta, yaitu :

Titik Infleksi ( )

Domain 0

1 Derajat keanggotaan

0,5

Pusat

49

Perbedaan kurva Beta dari kurva Pi adalah untuk kurva Beta fungsi keanggotaannya akan mendekati nol hanya jika nilai ( ) sangat besar.

3) Kurva Gauss

Kurva Gauss menggunakan parameter ( )untuk menunjukkan nilai domain pada pusat kurva, dan ( ) yang menunjukkan lebar kurva. Representasi kurva Gauss dapat dilihat pada Gambar 2.18.

Gambar 2.18 Representasi KurvaGauss Fungsi keanggotaan untuk representasi kurva Gauss, yaitu :

Contoh 2.14 :

Fungsi keanggotaan kurva-S penyusutan untuk himpunan fuzzy cukup sehat pada rasio BDR dengan himpunan universal

, yaitu :

Domain 0

1 Derajat keanggotaa

n 0,5

Pusat

50

Grafik fungsi keanggotaan tersebut ditunjukkan pada gambar 2.19.

Gambar 2.19 Himpunan Fuzzy : Rasio BDR Cukup Sehat pada

Misalkan untuk mengetahui derajat keanggotaan rasio BDR 2,5 pada variabel rasio BDR maka perhitungannya sebagai berikut :

3. Operator untuk Operasi Himpunan Fuzzy

Seperti halnya himpunan tegas, ada beberapa operasi yang didefinisikan secara khusus untuk mengkombinasi dan memodifikasi himpunan fuzzy. Fire strength ( ) adalah nilai keanggotaan hasil dari operasi 2 himpunan. Ada 3 opeartor dasar yang diciptakan oleh Zaedah, yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 23-25) :

a. Operator AND ( )

Operator AND merupakan operator yang berhubungan dengan operasi interaksi pada himpunan. sebagai hasil dengan operator AND diperoleh dengan mengambil derajat keanggotaan terkecil anatar elemen pada himpunan-himpunan yang bersangkutan.

0 5 10 15 20 25 30 35 40 45

0 0.2 0.4 0.6 0.8 1

51

Misalkan dan adalah himpunan fuzzy pada , maka himpunan fuzzy didefinisikan dengan fungsi keanggotaan berikut :

Contoh 2.15 :

Misalkan derajat keanggotaan rasio CAR 12,3 pada himpunan fuzzy sehat adalah 1 dan derajat keanggotaan rasio BDR 5,5 pada himpunan fuzzy kurang sehat adalah 0,33. Dapat ditentukan untuk rasio CAR sehat dan rasio BDR kurang sehat adalah :

b. Operator OR (

Operator OR merupakan operator yang berhubungan dengan operasi union pada himpunan. sebagai hasil dengan operator OR diperoleh dengan mengambil derajat keanggotaan terbesar anatar elemen pada himpunan-himpunan yang bersangkutan. Misalkan dan adalah himpunan fuzzy pada , maka himpunan fuzzy didefinisikan dengan fungsi keanggotaan berikut,

Contoh 2.16 :

52

fuzzy kurang sehat adalah 0,33. Dapat ditentukan untuk rasio CAR sehat dan rasio BDR kurang sehat adalah :

c. Operator NOT

Operator NOT merupakan operator yang berhubungan dengan operasi komplemen pada himpunan. sebagai hasil dengan operator NOT diperoleh dengan mengurangkan derajat keanggotaan elemen pada himpunan yang bersangkutan dari 1. Misalkan adalah himpunan fuzzy pada , sedangkan merupakan komplemen dari suatu himpunan fuzzy , maka himpunan fuzzy didefinisikan dengan fungsi keanggotaan berikut :

Contoh 2.17 :

Misalkan adalah himpunan fuzzy rasio BDR 55 pada himpunan fuzzy kurang sehat dan merupakan komplemen dari himpunan fuzzy A. Misalkan derajat keanggotaan rasio BDR 55 pada himpunan fuzzy kurang sehat adalah 0,33 maka untuk adalah :

E. Fungsi Implikasi

53

digunakan dalam fungsi implikasi adalah (Sri Kusumadewi & Hari Purnomo, 2013: 28):

IF THEN

dengan dan adalah skalar, sedangkan dan adalah himpunan fuzzy. Proposisi yang mengikuti IF disebut sebagai antisenden, sedangkan proposisi yang mengikuti THEN disebut sebagai konsekuen. Proposisi ini dapat

diperluas dengan menggunakan operator fuzzy, seperti :

IF THEN dengan adalah operator (misal : OR atau AND).

Secara umum, terdapat 2 fungsi implikasi yang dapat digunakan, yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 28-29):

a. Min (minimum)

Fungsi ini akan memotong output himpunan fuzzy. Pengambilan keputusan pada fungsi ini yaitu dengan cara mencari nilai minimum berdasarkan aturan ke . Gambar penggunaan fungsi implikasi Min dapat dilihat pada gambar 2.20.

54 b. Dot (product)

Fungsi ini akan menskala output himpunan fuzzy. Pengambilan keputusan pada fungsi ini didasarkan pada aturan ke . Gambar penggunaan fungsi implikasi Min dapat dilihat pada gambar 2.21.

Gambar 2. 21 Penggunaan Fungsi Implikasi DOT (Sri Kusumadewi & Hari Purnomo, 2013: 29)

F. Sistem Fuzzy

Sistem fuzzy merupakan serangkaian proses untuk membuat model berdasarkan logika fuzzy. Susunan sistem fuzzy dapat digambarkan pada Gambar 2.22.

Gambar 2.22 Sistem Fuzzy (Wang, 1997: ) Fuzzifikasi

Aturan

Defuzzifikasi Sistem Inferensi

Fuzzy

55

Menurut Wang (1997), sistem fuzzy terdiri dari 3 tahapan, yaitu : 1. Fuzzifikasi

Fuzzifikasi merupakan tahap pertama dari perhitungan fuzzy, yaitu mengubah masukan (input) yang berupa derajat keanggotaan. Sehingga,tahap ini mengambil nilai-nilai crisp dan menentukan derajat dimana nilai-nilai tersebut menjadi anggota dari setiap himpunan fuzzy yang sesuai. Selain itu, juga perlu untuk menentukan ukuran/rentang pada himpunan universal/semesta pembicaraan, kemudian membuat bentuk untuk fungsi keanggotaannya (Burns, 2001: 331).

2. Inferensi

Inferensi adalah melakukan penalaran menggunakan fuzzy input dan aturan fuzzy yang telah ditentukan sehingga menghasilkan fuzzy output. Secara sintaks, suatu aturan fuzzy dituliskan sebagai berikut ;

3. Defuzzifikasi

Input dari proses defuzzifikasi adalah suatu himpunan fuzzy yang

56 G. Fuzzy Inference System (FIS)

Ada beberapa metode dalam fuzzy inference system, yaitu : 1. Metode Mamdani

Metode Mamdani dikenal sebagai Metode Max-Min. Metode ini diperkenalkan oleh Ebrahim Mamdani pada tahun 1975. Metode Mamdani lebih menyerupai pola pikir manusia, karena fungsi implikasi antara antecedent dan consequent berupa himpunan fuzzy.

Pada metode ini untuk mendapatkan output diperlukan 4 tahapan, yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 37-42):

a. Pembentukan himpunan fuzzy

Pada Metode Mamdani, baik variabel input maupun variabel output dibagi menjadi satu atau lebih himpunan fuzzy.

b. Aplikasi fungsi implikasi

Pada Metode Mamdani, fungsi implikasi yang digunakan adalah Min. c. Komposisi aturan

Ada 3 metode yang digunakan dalam melakukan fuzzy inference system, yaitu :

1) Metode Max (Maximum)

57

menggambarkan kontribusi dari tiap-tiap proposisi. Secara umum dapat dituliskan :

dengan,

derajat keanggotaan solusi fuzzy sampai aturan ke derajat keanggotaan konsekuen fuzzy aturan ke 2) Metode Additive (Sum)

Pada metode Additive, solusi himpunan fuzzy diperoleh dengan cara melakukan bounded-sum terhadap semua output daerah fuzzy. Secara umum dituliskan :

dengan,

derajat keanggotaan solusi fuzzy sampai aturan ke derajat keanggotaan konsekuen fuzzy aturan ke 3) Metode Probabilistik OR (probor)

Pada metode probor, solusi himpunan fuzzy diperoleh dengan cara melakukan product terhadap semua output daerah fuzzy. Secara umum dituliskan :

dengan,

58 d. Defuzzifikasi (Penegasan)

Defuzifikasi adalah komponen penting dalam pemodelan sistem fuzzy. Defuzifikasi digunakan untuk menghasilkan nilai variabel solusi

yang diinginkan dari suatu daerah konsekuan fuzzy (Setiadji, 2009: 187).

Ada beberapa metode defuzzifikasi yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 41-42) :

1) Metode Centroid (Composite Moment)

Pada metode ini nilai defuzzifikasi bergerak secara halus, sehingga perubahan pada himpunan fuzzy juga akan bergerak secara halus (Tiang, dkk., 2010). Pada metode Centroid, solusi tegas diperoleh dengan cara mengambil titik pusat ( ) daerah fuzzy, secara umum dirumuskan :

; untuk variabel kontinu

; untuk variabel diskret

dengan,

menyatakan nilai tegas

menyatakan derajat keanggotaan dari nilai tegas 2) Metode Bisektor

59

setengah dari jumlah total nilai keanggotaan pada daerah fuzzy, secara umum dirumuskan :

sedemikian sehingga 3) Metode Maximum

Metode defuzzifikasi Maximum memilih sebagai titik pada V dengan mencapai nilai maksimum.

Pernyataan berikut dapat didefinisikan sebagai berikut (Wang, 1997: 112)

.

dengan demikian hgt ( ) adalah himpunan dari semua titik dimana mencapai nilai maksimumnya. Defuzifikasi maksimum mendefinisikan sebagai semua elemen acak dalam hgt ( ), dengan demikian suatu titik di hgt ( ). Jika hgt ( ) terdiri dari titik tunggal maka didefinisikan secara khusus. Jika hgt ( ) terdiri lebih dari 1 titik maka dapat menggunakan metode mean of Maximum, smallest of Maximum, largest of Maximum . a) Metode Smallest of Maximum (SOM)

Pada metode ini, solusi tegas diperoleh dengan cara mengambil nilai terkecil dari domain yang memiliki nilai keanggotaan maksimum (Sri Kusumadewi & Hari Purnomo, 2013: 42). Defuzzifikasi Smallest of Maximum didefinisikan sebagai berikut (Wang, 1997: 112) :

60 b) Metode Mean of Maximum (MOM)

Pada metode ini, solusi tegas diperoleh dengan cara mengambil rata-rata domain yang memiliki nilai keanggotaan maksimum (Sri Kusumadewi & Hari Purnomo, 2013: 41).

Defuzzifikasi Mean of Maximum didefinisikan sebagai berikut (Wang, 1997: 112) :

.

c) Metode Largest of Maximum (LOM)

Pada metode ini, solusi tegas diperoleh dengan cara mengambil nilai terbesar dari domain yang memiliki nilai keanggotaan maksimum (Sri Kusumadewi & Hari Purnomo, 2013: 41). Defuzzifikasi Largest of Maximum didefinisikan sebagai berikut (Wang, 1997: 112) :

. 2. Metode Sugeno

61

Metode Sugeno terdiri dari 2 jenis, yaitu (Sri Kusumadewi & Hari Purnomo, 2013: 46):

a. Model Fuzzy Sugeno Orde-Nol

Secara umum bentuk model fuzzy Sugeno Orde-nol adalah :

IF THEN dengan,

himpunan fuzzy ke pada variabel sebagai antesenden

konstanta tegas sebagai konsekuen

operator fuzzy

b. Model Fuzzy Sugeno Orde-Satu

Secara umum bentuk model fuzzy Sugeno Orde-satu adalah :

IF THEN himpunan fuzzy ke pada variabel sebagai antesenden konstanta tegas ke pada variabel

konstanta tegas sebagai konsekuen

operator fuzzy

Untuk mendapatkan nilai tegas senagai output dilakukan dengan proses agregasi dan defuzzifikasi dengan mencari nilai rata-ratanya. 3. Metode Tsukamoto

62

(fire strength). Hasil akhirnya diperoleh dengan menggunakan rata-rata terbobot (Sri Kusumadewi & Hari Purnomo, 2013: 31).

H. Pengujian Sistem Fuzzy

Pengujian dilakukan untuk menguji apakah klasifikasi yang dilakukan sudah sesuai atau belum. Pengujian yang dilakukan dalam penelitian ini adalah dengan menghitung tingkat akurasi sistem yaitu dengan menghitung hasil jumlah data yang sesuai dengan perhitungan sesuai aturan dibagi dengan jumlah seluruh data. Secara matematis dapat dinyatakan dengan formula :

Kesalahan atau error merupakan kesalahan pada sistem berdasarkan data yang dimasukkan. Besar error dapat diketahui dengan cara :

63

I. Toolbox Fuzzy pada Matlab (Matrix Laboratory)

Matlab (Matrix Laboratory) merupakan perangkat lunak yang digunakan sebagai bahasa pemrograman tingkat tinggi. Matlab digunakan untuk komputasi, visualisasi dan pemrograman. Pemrograman pada matlab sering digunakan, salah satunya untuk pengembangan aplikasi berbasis grafik dan pembuatan Graphical User Interface (GUI).

Toolbox fuzzy merupakan salah satu program pada matlab guna mempermudah komputasi sitem fuzzy. Pada Fuzzy Logic Toolbox terdapat 5 jenis GUI untuk keperlua rancang bangun FIS, yaitu (Agus Naba, 2009: 80-94) :

1. Fuzzy Inference System (FIS) Editor

FIS editor merupakan tampilan awal toolbox fuzzy. FIS editor dapat dipanggil dengan mengetikkan tulisan “fuzzy” pada commad window, sehingga akan muncul gambar seperti gambar 2.23.

64 2. Membership Function Editor

Membership function editor berfungsi untuk mengedit fungsi keanggotaan pada input (antesenden) dan output (konsekuen). Membership function editor dapat dipanggil dari FIS editor dengan cara klik Edit Membership Function Editor atau double click ikon variabel

input/output. Gambar membership function editor ditunjukkan seperti pada gambar 2.24.

Gambar 2.24 Membership Function Editor 3. Rule Editor

65

Gambar 2. 25 Rule Editor 4. Rule Viewer

Rule viewer digunakan untuk memetakan tiap input sehingga

66

Gambar 2. 26 Rule Viewer 5. Surface Viewer

Surface viewer berguna untuk menampilkan hasil pemetaan semua

variabel input ke variabel output. Surface viewer dapat dipanggil dengan cara klik View Surface atau klik Ctrl+6. Tampilan rule viewer ditunjukkan pada gambar 2.27.

67

106

DAFTAR PUSTAKA

Agus Naba. (2009). Belajar Cepat Fuzzy Logic Menggunakan Matlab. Yogyakarta: ANDI.

Ali Nurdin. (2005). Analisis Prediksi Kebangkrutan pada Perbankan Go Publik di Bursa Efek Jakarta. Tesis.Universitas Negeri Semarang.

Ambo Aman. (2013). Analisis kinerja Keuangan dengan Menggunakan Metode CAMEL pada Bank Umum Swasta Nasional Devisa di Indonesia Tahun 2007-2011. Skripsi. Universitas Hasanuddin.

Burns, R. S. (2001). Advanced Control Engineering. New Delhi: Reed Elseiver. Herman Damawi. (2012). Manajemen Perbankan. Jakarta: PT Bumi Aksara. Ibrahim, A. M. (2004). Fuzzy Logic for Embedded System Application. USA:

Elsevier.

Kasmir. (2013). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.

Klir, G. J., Clair U. S., & Yuan B.. (1997). Fuzzy Set Theory Foundations and Applications. New Jersey: Prentice Hall International.

Mohamed A. A. & Salama A. S. (2013). A Fuzzy Logic based Model for Predicting Commercial Banks Financial Failure. International Journal of Computer Application. 79. (11).

Nurma Jayanti, Sulistyo Puspitodjayanti & Tety Elida. (2008). Teknik Klasifikasi Pohon Keputusan untuk Memprediksi Kebangkrutan Bank Berdasarkan Rasio Keuangan Bank. Penelitian. Universitas Gunadarma.

Nafas, O., Tayekenko, Y. & Voitenco, O. (2014). Bank Financial State Analysis and Bankruptcy Forecasting. International Journal of Engineering and Innovative Technology (IJEIT). 4. (6).

Pardhan, R.K.K., Pathak & Singh, V.P. (2011). Application of Neural Network in Prediction of Financial Viabiliy. International Journal of Soft Computing and Engineering (IJSCE). 1. (2).

Setiadji. 2009. Himpunan Logika Samar serta Aplikasinya. Yogyakarta: Graha Ilmu.

107

Vasu, M. & Ravi V. Bankruptcy Prediction in Banks by Principal Component Analysis Threshold Accepting trained Wavelet Neural NerworkHybrid. Institute for Development and Research in Banking Technology.

Veithzal Rivai, dkk. (2013). Commercial Bank Management (Manajemen Perbankan dari Teori ke Praktik). Jakarta: PT Raja Grafindo Persada. Wang, L. (1997). A Course in Fuzzy Systems and Control. New Jersey: Prentice

Hall international.

Yudhi Herliansyah. (2002). Model Prediksi Kebangkrutan Bank Go Publik dan Bank Non Go Publik di Indonesia. Skripsi. Universitas Diponegoro.

Zang, Q., Wu, C. & Guo, W. (2014). List Commercial Bank Credit Evalation of Financial Performance Based on AHP. International Conference on Fuzzy Systems and Knowledge Discovery (FSKD).

Dokumen Bank Indonesia

Surat Edaran Bank Indonesia, Nomor : 6/23/DPNP tanggal 31 Mei 2004. Surat Edaran Bank Indonesia, Nomor : 15/41/DKMP.

www.ojk.go.id. Direktori Perbankan Indonesia, diakses tanggal 11 Maret 2015.

http://www.infobanknews.com/2012/06/bi-jadikan-td-valas-sebagai-insentif-posisi-devisa-neto/, diakses tanggal 23 Juni 2015.