BAB II

TINJAUAN KEPUSTAKAAN

Bab ini berisi uraian penelitian-penelitian terdahulu sebagai bahan

referensi dan komparasi. Bab ini juga berisi uraian mengenai teori-teori yang

relevan dan mendukung penelitian. Teori-teori tersebut khususnya mengenai tick size, harga saham, volatilitas pengembalian saham, frekuensi perdagangan saham,

spread, dan depth. Teori-teori ini penting untuk menganalisis faktor-faktor yang mempengaruhi likuiditas saham yang diukur dengan variabel spread dan depth

sebelum dan setelah perubahan tick size dan keterkaitannya dengan biaya transaksi yang dikeluarkan oleh investor. Langkah selanjutnya adalah membangun

kerangka konseptual berlandaskan teori-teori yang telah disusun.

2.1Penelitian Terdahulu

Telaah terhadap penelitian terdahulu bertujuan untuk mendapatkan bahan

perbandingan dan acuan yang dapat memperjelas pembahasan. Studi perubahan

tick size umumnya menaruh perhatian pada perubahan ukuran-ukuran likuiditas saham seperti spread dan depth.

Dabbou (2013) menganalisis dampak perubahan tick size terhadap karakteristik pengembalian dan likuiditas saham di Stock Exchange of Tunis pada

tahun 2007. Dabbou menganalisis perubahan quoted spread dan relative spread

terhadap dua kelompok sampel. Dabbou menemukan bahwa tidak ada perbedaan

perubahan tick size. Dabbou juga menemukan bahwa perubahan tick size

mengakibatkan penurunan terhadap depth. Kesimpulan akhir yang dia dapatkan adalah perubahan tick size tidak meningkatkan likuiditas saham.

Hasil penelitian yang berbeda ditunjukkan oleh Gerace et al. (2012). Mereka menganalisis dampak perubahan tick size terhadap spreads, depths, dan volume perdagangan di Hong Kong Stock Exchange (HKEX) pada tahun 2005.

Hasil penelitian menunjukkan bahwa bid-ask spread dan quoted depth menurun secara signifikan. Sementara volume perdagangan meningkat, volatilitas harga

tidak terpengaruh secara signifikan, dan biaya eksekusi menurun secara

signifikan. Hasil ini mengindikasikan bahwa penurunan bid-ask spread

mendominasi penurunan quoted depth, sehingga mereka menyimpulkan bahwa perubahan tick size meningkatkan likuiditas saham pada kasus ini. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Pavabutr dan

Prangwattananon pada tahun 2001.

Pavabutr dan Prangwattananon (2009) menganalisis dampak perubahan

tick size terhadap volume perdagangan dan likuiditas saham yang diukur dengan variable bid-ask spread dan depth di Stock Exchange of Thailand (SET) pada 5 November 2001. Hasil penelitian menunjukkan bahwa perubahan tick size

berhubungan dengan penurunan spreads, quoted dan accumulated market depth, namun tidak ada perubahan yang signifikan pada volume perdagangan.

Penelitian-penelitian yang telah dijelaskan sebelumnya adalah penelitian

yang dilakukan di beberapa bursa efek di dunia. Penelitian serupa juga pernah

terhadap likuiditas saham pada tanggal 2 Januari 2007. Hasil penelitian

menunjukkan bahwa berdasarkan dimensi immediacy dan width, perubahan tick size tidak meningkatkan likuiditas saham, sementara jika dilihat dari dimensi

depth, likuiditas saham justru mengalami peningkatan. Peneliti juga melihat apakah variabel harga saham, frekuensi perdagangan, volatilitas saham, dan

variabel interaksinya mempengaruhi nilai likuiditas saham yang diukur dengan

relative spread. Hasil regresi menunjukkan bahwa variabel frekuensi perdagangan berpengaruh secara signifikan terhadap nilai relative spread, sementara harga saham dan volatilitas saham tidak berpengaruh secara signifikan terhadap Depth to Relative Spread (DRS).

Hasil penelitian yang berbeda dinyatakan oleh Ekaputra dan Ahmad

(2007). Mereka menganalisis dampak perubahan tick size terhadap likuiditas saham dan strategi order di JSX pada tanggal 3 Januari 2005. Hasil penelitian

menunjukkan bahwa dari aspek width dan immediacy, likuiditas saham dinyatakan meningkat karena relative bid-ask spread atau biaya immediacy menurun secara signifikan. Namun, dari aspek depth, likuiditas saham dinyatakan menurun karena

bid-ask depth mengalami penurunan secara signifikan. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Purwoto dan Tandelilin. Untuk

menyelesaikan kedua hasil yang bertentangan ini, mereka menggunakan ratio of average depth to relative spread (DRS). Mereka menemukan bahwa perubahan

tick size tidak mempengaruhi DRS secara signifikan, artinya perubahan tick size

tidak menghalangi likuiditas saham secara keseluruhan. Penelitian ini juga

strategi order mereka. Spread yang lebih sempit membuat informed trader

cenderung mengubah strategi order dari limit order menjadi market order.

Relative spread yang lebih rendah juga menurunkan limit order size secara signifikan karena informed traders harus mengontrol bagaimana mereka menunjukkan keinginan mereka melalui limit order dengan cara membagi order

mereka menjadi bagian-bagian yang lebih kecil. Sebagai akibatnya, strategi ini

akan memicu bid-ask depth yang lebih rendah. Perbedaan hasil penelitian yang dikemukakan oleh Setyawasih serta Ekaputra dan Ahmad diduga karena

perbedaan waktu penelitian dan besaran tick size yang menjadi objek penelitian. Purwoto dan Tandelilin (2004) adalah yang pertama kali melakukan

penelitian ketika BEI melakukan perubahan tick size pertama kali pada tanggal 3 Juli 2000. BEJ menurunkan tick size dari single tick size Rp 25 ,00 menjadi Rp 5,00. Penelitian ini menganalisis dampak perubahan tick size terhadap likuiditas saham yang diukur dengan variabel spread dan depth juga pengaruhnya terhadap aktivitas perdagangan yang diukur dengan variabel frekuensi perdagangan,

volume saham, dan volume rupiah. Hasil penelitian menunjukkan bahwa

perubahan tick size mengakibatkan penurunan terhadap rupiah spread dan

percentage spread. Di samping itu, depth juga menurun secara signifikan sebagai akibat dari perubahan tick size. Perubahan tick size juga mempengaruhi aktivitas perdagangan. Aktivitas perdagangan meningkat untuk saham-saham berharga

rendah dan menurun untuk saham-saham berharga tinggi. Penelitian terdahulu

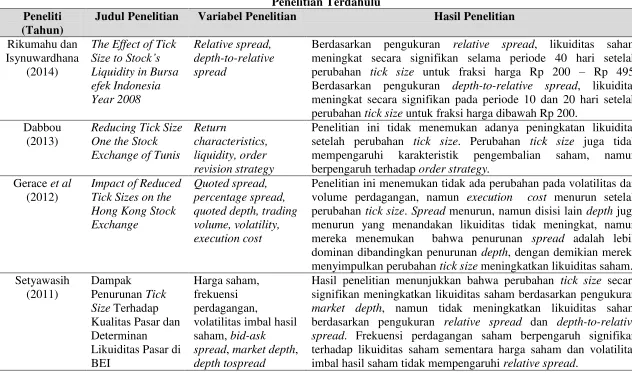

Tabel 2.1 Penelitian Terdahulu Peneliti

(Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian

Rikumahu dan

Berdasarkan pengukuran relative spread, likuiditas saham meningkat secara signifikan selama periode 40 hari setelah perubahan tick size untuk fraksi harga Rp 200 – Rp 495. Berdasarkan pengukuran depth-to-relative spread, likuiditas meningkat secara signifikan pada periode 10 dan 20 hari setelah perubahan tick size untuk fraksi harga dibawah Rp 200.

Dabbou

Penelitian ini tidak menemukan adanya peningkatan likuiditas setelah perubahan tick size. Perubahan tick size juga tidak mempengaruhi karakteristik pengembalian saham, namun berpengaruh terhadap order strategy.

Penelitian ini menemukan tidak ada perubahan pada volatilitas dan volume perdagangan, namun execution cost menurun setelah perubahan tick size. Spread menurun, namun disisi lain depth juga menurun yang menandakan likuiditas tidak meningkat, namun mereka menemukan bahwa penurunan spread adalah lebih dominan dibandingkan penurunan depth, dengan demikian mereka menyimpulkan perubahan tick size meningkatkan likuiditas saham. Setyawasih

Hasil penelitian menunjukkan bahwa perubahan tick size secara signifikan meningkatkan likuiditas saham berdasarkan pengukuran

(Lanjutan) Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian

Pavabutr dan

Penelitian ini menemukan bahwa perubahan tick size mengakibatkan penurunan terhadap spread dan depth, namun tidak memiliki pengaruh yang signifikan terhadap volume perdagangan. Mereka tidak hanya melihat dampak perubahan tick size terhadap aktivitas perdagangan, namun juga melihat bagaimana tipe-tipe investor bereaksi terhadap perubahan ini. Hasilnya adalah perubahan tick size tidak berpengaruh signifikan terhadap aktivitas perdagangan.

Peneliti menemukan bahwa perubahan tick size meningkatkan likuiditas saham berdasarkan aspek width dan immediacy, sebaliknya berdasarkan sudut pandang depth, likuiditas justru menurun. Penelitian ini juga menemukan bahwa penurunan

relative spread mengakibatkan investor mengubah strategi order mereka. Relative spread yang lebih rendah juga menurunkan limit order size secara signifikan.

Hasil penelitian menunjukkan bahwa perubahan tick size

mengakibatkan penurunan terhadap rupiah spread dan

2.2 Landasan Teori

Setiap penelitian selalu menggunakan teori. Teori adalah seperangkat

konstruk (konsep), definisi, dan proposisi yang berfungsi untuk melihat fenomena

secara sistematik, melalui spesifikasi hubungan antar variabel, sehingga dapat

berguna untuk menjelaskan dan meramalkan fenomena (Kerlinger, 2006).

Landasan teori perlu ditegakkan agar penelitian ini mempunyai dasar yang kokoh

dan bukan sekedar perbuatan coba-coba (trial and error). Adanya landasan teori ini merupakan cara ilmiah untuk mendapatkan data.

2.2.1 Tick size

Fraksi harga (tick size) merupakan variasi harga minimum dalam aktivitas tawar menawar atas suatu efek yang ditentukan oleh bursa efek (Gerace et al. 2012). Tick size merupakan salah satu persyaratan yang diatur sebagai

syarat-syarat perdagangan di pasar reguler. Menurut Harris (2003) “The minimum tick size is the minimum price variation possible in the trading of a financial asset”.

Tick size minimum adalah variasi harga minimum yang diperbolehkan dalam perdagangan suatu aset finansial.

Darmadji dan Fakhruddin (2011) berpendapat bahwa salah satu protokol

terpenting dalam pasar sekuritas adalah besarnya kenaikan harga minimum (tick) di mana para pelaku pasar melakukan transaksi dan menetapkan harga. Jika

besarnya harga minimum terlalu tinggi, maka akan ada perbedaan penawaran, dan

perbedaan itu akan mencapai level yang sangat kompetitif. Jika besarnya harga

minimum terlalu kecil, maka dapat mengurangi tingkat kedalaman pasar dan

harga. Selain itu, ukuran harga minimum yang kecil bisa mengubah kekuatan

pasar, dari investor publik menjadi pelaku perdagangan profesional yang akan

memuluskan jalan para profesional melewati batasan-batasan publik yang ada.

Selanjutnya, Allen dan Sudiman (2009) berpendapat bahwa tick size

bertindak sebagai batasan yang mengikat untuk bid-ask spread. Tick size yang sangat kecil dapat meningkatkan resiko pengambilan keuntungan oleh front runners dan uninformed traders dari informed traders, sehingga penyedia likuiditas tidak berminat mengajukan limit order yang pada akhirnya akan mengakibatkan order book yang tipis. Sebagai penambahan, keuntungan yang didapatkan dengan mengajukan limit order juga tidak signifikan. Secara singkat,

tick size yang sangat kecil dapat menghancurkan price priority dan time priority

dari suatu limit order.

Menurut Ekaputra dan Ahmad (2007), tick size membatasi pergerakan harga minimum suatu saham. Tick size yang terlalu besar membuat jarak (spread) antara permintaan (bid) dan penawaran (ask/offer) menjadi lebar, akibatnya banyak order yang tidak teralisasi. Sementara tick size yang terlalu kecil membuat peraturan price priority dan time priority tidak berarti serta meningkatkan resiko munculnya front runners. Oleh karena itu, pengelolaan tick size yang tepat, dalam artian tick size yang tidak terlalu besar dan tidak terlalu kecil menjadi hal yang harus dipertimbangkan dengan sangat baik oleh suatu bursa sebagai regulator,

karena besaran tick size menentukan biaya transaksi yang dikeluarkan oleh investor serta mempengaruhi strategi perdagangan yang diterapkan oleh investor

2.2.2 Lot size

Satuan perdagangan saham atau lot size adalah unit perdagangan saham minimum yang ditentukan oleh bursa efek. Harga saham dan kuantitasnya

merupakan dua dimensi yang menjadi pertimbangan investor dalam perdagangan

saham. Menurut Ahn et al. (2014), perubahan lot size memiliki implikasi yang sama besarnya dengan perubahan tick size. Lot size merupakan suatu dimensi yang penting karena ia menentukan jumlah uang minimum yang dibutuhkan

dalam perdagangan saham. Lot size yang terlalu besar akan menghalangi investor dengan dana yang minim untuk memasuki pasar.

Perubahan lot size, dalam hal ini penurunan jumlah lembar saham dalam satu lot berhubungan dengan peningkatan jumlah investor retail dan peningkatan likuiditas saham. likuiditas saham berhubungan dengan jumlah dan karakteristik

individual investor. Investor retail biasanya memiliki sedikit informasi yang

dijadikan dasar dalam pengambilan keputusan dalam aktivitas perdagangan, oleh

sebab itu investor retail juga sering disebut sebagai less informed traders. Jenis investor seperti ini seharusnya mampu meningkatkan likuiditas saham karena

frekuensi perdagangan saham yang lebih tinggi.

2.2.3 Harga saham

Harga saham adalah harga saham di bursa saham pada saat tertentu yang

ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal (Lubis, 2008).

Secara umum pasar mengasumsikan bahwa setiap pedagang mengetahui

itu diperdagangkan. Mekanisme pasar akan mempertemukan permintaan dan

penawaran sehingga terbentuk harga keseimbangan. Hal ini mungkin cukup untuk

menggambarkan pasar barang konsumsi, tetapi tidak cukup untuk menjelaskan

pasar sekuritas. Menurut Edward (2012), nilai aset finansial tergantung pada

prospek masa depan yang hampir selalu tidak pasti. Setiap informasi yang

menunjang prospek akan mengarah pada revisi estimasi nilai sekuritas, sehingga

kenaikan harga saham bukan hanya disebabkan karena perubahan permintaan dan

penawaran saja, tetapi juga mengandung arti bahwa prospek terhadap saham

tersebut di masa datang meningkat, sehingga dalam hal ini harga berperan ganda

yaitu dapat mempertemukan pasar dan sekaligus menyampaikan informasi.

Menurut Lubis (2008), harga saham terbagi menjadi tiga jenis, yaitu:

a. Harga nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk menilai

setiap lembar saham yang dikeluarkannya. Harga nominal sama dengan nilai

pari (par value) merupakan nilai yang tertera di lembaran saham tersebut. Emiten bebas menetapkan harga per lembar sahamnya.

b. Harga perdana

Harga perdana merupakan harga sebelum saham tercatat di bursa efek. Setelah

bernegosiasi dengan penjamin (underwriter), maka akan diketahui berapa harga saham tersebut akan dijual ke masyarakat. Kemudian penjamin

membuka counter untuk melakukan saham tersebut. Biasanya untuk menentukan harga perdana ada beberapa hal yang perlu dipertimbangkan,

patokan khusus mengenai harga perdana. Bila prospek perusahaan tidak baik,

tetapi kondisi pasar dalam keadaan bullish, saham emiten dinilai dengan harga perdana yang tinggi.

c. Harga pasar

Harga pasar adalah harga jual dari investor satu dengan investor lainnya. harga

terjadi setelah saham dicatat di bursa, baik bursa utama maupun OTC (Over The Counter).

Aitken dan Frino (1996) mengemukakan dua alasan mengenai hubungan

antara spread dan tingkat harga saham. Pertama, bid-ask spread absolute

berbanding lurus dengan harga saham. Hal tersebut pertama kali dinyatakan oleh

Demsetz (1968) yang berpendapat bahwa peluang arbitrase akan ada jika spread

per dollar dari saham yang ditransaksikan adalah tidak sama untuk saham dengan

harga rendah dan tinggi, ceteris paribus. Lebih lanjut, hal ini menyiratkan hubungan proporsional langsung antara bid-ask spread dan harga saham. Pada gilirannya hal tersebut menunjukkan kelayakan menggunakan percentage spreads

(yang secara sederhana absolute spreads ditingkatkan oleh tingkat harga saham) sebagai variabel dependen. Percentage spreads juga disukai karena percentage spreads memudahkan perbandingan cross-sectional dari bid-ask spreads.

Penjelasan kedua, bahwa tingkat harga saham berbanding terbalik dengan

Alasan lain untuk menggunakan variabel harga sebagai variabel penjelas

untuk percentage spreads adalah terkait dengan biaya pemrosesan order tetap (fixed order processing costs). Pada saham dengan harga lebih tinggi, biaya pemrosesan order tetap investor akan tersebar di nilai perdagangan yang lebih

besar. Dengan asumsi bahwa spreads mencerminkan bagian dari biaya pemrosesan order, biaya pemrosesan per dollar yang diinvestasikan yang lebih rendah seharusnya mengarah pada spreads yang lebih rendah. Kedua penjelasan tersebut menunjukkan hubungan negatif antara percentage spreads dan harga saham dalam setiap segmen tick minimum.

Harris (1994) mengemukakan mengenai hubungan antara tingkat harga

saham dan depth. Apabila liquidity supplier khawatir terhadap quote matcher atau apabila tick yang besar membuat penawaran likuiditas menjadi menguntungkan, diperkirakan harga saham memiliki hubungan negatif dengan depth.

2.2.4 Volatilitas Pengembalian Saham

Volatilitas adalah sebuah pendekatan langsung dalam menilai risiko total

dari aset finansial dan sebuah pendekatan tidak langsung dalam mengevaluasi

informasi (Brooks, 2002). Volatilitas juga dapat dikatakan sebagai kecenderungan

harga untuk berubah secara tidak menentu (Harris, 2003). Harga suatu aset

mungkin berubah karena informasi baru mengenai nilai aset dan permintaan

likuiditas dari traders (Fleureta dan Husodo, 2013).

Menurut Schwert dan Smith (1992) terdapat lima jenis volatilitas dalam

pasar keuangan, yaitu future volatility, historical volatility, forecast volatility,

a. Future Volatility

Future volatility adalah apa yang hendak diketahui oleh para pemain dalam pasar keuangan (traders). Volatilitas yang paling baik adalah yang mampu menggambarkan penyebaran harga di masa yang akan datang untuk suatu

underlying contract. Secara teori angka tersebut merupakan yang kita maksud ketika kita membicarakan input volatilitas ke dalam model teori pricing.

Traders jarang membicarakan future volatility karena masa depan tidak mungkin diketahui.

b. Historical Volatility

Untuk dapat mengetahui masa depan maka perlu mempelajari masa lalu. Hal

ini dilakukan dengan membuat suatu permodelan dengan teori pricing

berdasarkan data masa lalu untuk dapat meramalkan volatilitas pada masa

yang akan datang. Terdapat bermacam-macam pilihan dalam menghitung

historical volatility, namun sebagian besar metode bergantung pada pemilihan dua paremeter, yaitu periode historis dimana volatilitas akan dihitung, dan

interval waktu antara perubahan harga. Periode historis dapat berupa jadi

empat belas hari, enam bulan, lima tahun, atau lainnya. Interval waktu dapat

berupa harian, mingguan, bulanan, atau lainnya. Future volatility dan

historical volatility terkadang disebut sebagai realized volatility. c. Forecast Volatility

Seperti halnya terdapat jasa yang berusaha meramalkan pergerakan arah masa

depan harga suatu kontrak demikian juga terdapat jasa yang berusaha

suatu periode, tetapi biasanya mencakup periode yang identik dengan sisa

masa option dari underlying contract. d. Implied Volatility

Umumnya future, historical, dan forecast volatility berhubungan dengan

underlying contract. Implied volatility merupakan volatilitas yang harus kita masukkan ke dalam model teoritis pricing untuk menghasilkan nilai teoritis yang identik dengan harga option di pasar.

e. Seasonal Volatility

Komoditas pertanian tertentu seperti jagung, kacang, kedelai, dan gandum

sangat sensitif terhadap faktor-faktor volatilitas yang muncul dari kondisi

cuaca musim yang jelek. Oleh karena itu berdasarkan faktor-faktor tersebut

seseorang harus menetapkan volatilitas yang tinggi pada masa-masa tersebut.

Volatilitas pengembalian saham diukur dengan standar deviasi dari

pengembalian saham (return). Rumus volatilitas saham dapat dilihat pada persamaan berikut:

√ ∑ ………... (2.1)

s adalah standar deviasi dari varians pengembalian saham; n adalah jumlah

observasi; adalah logaritma natural dari return saham; dan return saham rata-rata.

Prangwattananon (2009), Ekaputra dan Ahmad (2007), Purwoto dan Tandelilin

(2004), Aitken dan Frino (1996) dan Harris (1994). Pada periode volatilitas harga

tinggi, informed traders disajikan dengan kesempatan akan keuntungan dengan mengorbankan less informed atau liquidity traders. Sebagai hasilnya, liquidity traders akan menuntut pengembalian yang lebih tinggi untuk mengkompensasi mereka dari risiko kerugian yang terkait dengan perdagangan dengan informed traders. Pengembalian yang lebih tinggi ini diperoleh traders melalui pengaturan

spread yang lebih lebar, maka bisa dikatakan bahwa spread dan volatilitas pengembalian saham memiliki hubungan positif.

Harris (1994) menyatakan bahwa volatilitas pengembalian saham

mengukur ketidakpasatian harga saham, sehingga volatilitas pengembalian saham

seharusnya memiliki hubungan negatif dengan depth karena dealers adalah risk averse.

2.2.5 Frekuensi perdagangan saham

Frekuensi perdagangan saham adalah berapa kali transaksi jual beli terjadi

pada saham yang bersangkutan pada waktu tertentu. Melalui frekuensi transaksi

perdagangan saham dapat diketahui saham tersebut diminati investor atau tidak

(Harsono, 2004). Frekuensi perdagangan saham menjadi salah satu pertimbangan

investor dalam berinvestasi karena saham dengan frekuensi perdagangan yang

tinggi menunjukkan bahwa saham tersebut diminati oleh investor. Semakin tinggi

frekuensi perdagangan suatu saham berarti saham tersebut semakin likuid.

kemungkinan pelaku pasar untuk mengajukan limit order, sehingga mengurangi tekanan pada spread, maka dapat dikatakan terdapat hubungan terbalik antara

spread dan aktivitas perdagangan dalam hal ini frekuensi perdagangan, ceteris paribus.

Harris (1994) menyatakan bahwa aktivitas perdagangan seharusnya

berpengaruh positif terhadap depth. Aktivitas perdagangan dalam penelitian ini diukur dengan frekuensi perdagangan saham. Frekuensi perdagangan yang

meningkat menunjukkan minat investor terhadap saham tersebut, secara

sederhana dapat dikatakan semakin tinggi frekuensi perdagangan saham, market depth akan semakin dalam.

2.2.6 Likuiditas saham

Salah satu karakteristik penting dari kualitas suatu pasar saham adalah

likuiditas saham. Likuiditas saham adalah isu penting dalam teori market microstructure dan studi-studi empiris serta menjadi perhatian investor dan regulator karena kedekatan hubungannya dengan penilaian suatu aset dan aktivitas

perdagangan. Likuiditas saham penting bagi regulator, karena dapat mendorong

arus dana yang efisien diantara pihak yang membutuhkan dana dan pihak yang

menyediakan dana yang pada akhirnya akan mengarah kepada aktivitas

perdagangan yang lebih tinggi dan pembentukan harga.

Likuiditas saham merupakan fenomena yang mudah dirasakan, namun

sulit untuk didefinisikan. Harris (2003) mendefinisikan likuiditas saham yaitu

trade”. Likuiditas adalah kemampuan suatu saham untuk diperdagangkan dalam

jumlah yang besar, dengan cepat, pada harga rendah tanpa mempengaruhi harga.

Selanjutnya, Allen dan Sudiman (2009) berpendapat bahwa penurunan

likuiditas saham akan mengakibatkan penurunan terhadap harga saham. Oleh

karena itu, biaya modal untuk perusahaan dengan saham yang tidak likuid lebih

tinggi dibandingkan perusahaan dengan saham yang aktif diperdagangkan.

Investor juga lebih tertarik berpartisipasi di dalam pasar yang likuid karena biaya

perdagangan yang lebih rendah dan tingkat pengembalian aktual yang lebih baik

untuk portofolio saham mereka.

Likuiditas saham merupakan fenomena yang tidak dapat diukur secara

langsung. Oleh karena itu, Harris (2003) menggunakan empat dimensi untuk

mengukur likuiditas saham, yaitu immediacy, width, depth, dan resiliency. Selanjutnya, keempat dimensi tersebut dijelaskan sebagai berikut:

a. Immediacy

Immediacy mengacu pada seberapa cepat transaksi dapat dilakukan dalam jumlah dan biaya tertentu. Umumnya investor menghendaki transaksinya

dilakukan dengan segera.

b. Width

harga ask/offer dan harga bid tersebut. Berdasarkan dimensi immediacy dan

width, spread yang lebih rendah memberi arti bahwa immediacy cost dan biaya transaksi menjadi lebih rendah setelah penurunan tick size, sehingga dapat disimpulkan bahwa spread yang lebih rendah menunjukkan likuiditas saham yang lebih tinggi.

c. Depth

Depth mengacu pada jumlah transaksi yang dapat dilakukan pada biaya tertentu. Depth diukur dengan jumlah unit yang tersedia pada harga tertentu.

Width dan depth sangat berkaitan. Suatu saham dengan depth yang lebih tinggi dianggap lebih likuid, karena saham tersebut dapat menyerap nilai transaksi

yang lebih besar sebelum mempengaruhi harga. Dengan demikian, spread

yang lebih rendah dan depth yang lebih tinggi disimpulkan sebagai peningkatan likuiditas saham.

d. Resiliency

Resiliency mengacu pada seberapa cepat harga kembali ke posisi sebelumnya apabila terjadi perubahan harga karena adanya arus order yang tidak seimbang. Resiliency atau kekenyalan merupakan fungsi dari waktu dan paling sulit diukur. Semakin cepat waktu yang dibutuhkan suatu saham untuk

kembali ke posisi harga yang wajar (semakin resilient), maka saham tersebut semakin likuid.

Berdasarkan keempat dimensi tersebut dan juga referensi dari

market depth. Resiliency sendiri tidak digunakan dalam penelitian ini karena

resiliency merupakan fungsi dari waktu yang paling sulit diukur. Selanjutnya,

spread dan depth dijelaskan sebagai berikut:

2.2.6.1 Spread

Spread atau dengan sebutan lain bid-ask spread adalah kompensasi yang harus dibayar oleh investor untuk sebuah kesegeraan (Harris, 2003). Bid-price

diartikan sebagai harga beli tertinggi, sementara ask-price diartikan sebagai harga beli terendah, dengan kata lain Spread merupakan selisih antara bid-price dan ask-price.

Lebih lanjut lagi, Harris (2003) berpendapat bahwa spread adalah faktor paling penting yang harus disadari oleh investor ketika mereka memutuskan untuk

melakukan limit order atau market order. Ketika spread lebar, immediacy menjadi mahal, biaya eksekusi untuk market order menjadi mahal dan strategi limit order

menjadi menarik bagi dealer dan investor. Apabila spread terlalu sempit transaksi tersebut tidak akan menguntungkan dan dealer mungkin saja menghentikan perdagangan.

Salah satu pengukuran yang paling umum dari likuiditas saham adalah

memberi arti bahwa immediacy cost dan biaya transaksi menjadi lebih rendah setelah perubahan tick size.

Berdasakan dimensi immediacy dan width dari likuiditas saham, spread

yang lebih rendah memberi arti bahwa likuiditas saham lebih tinggi. Apabila

relative spread lebih rendah, maka transaksi tersebut lebih murah untuk dieksekusi dengan segera (strategi market order). Sebaliknya, apabila relative spread lebih tinggi, transaksi tersebut menjadi lebih mahal untuk dieksekusi dengan segera. Dengan demikian, penurunan relative spread mengakibatkan investor cenderung menggunakan strategi market order dibandingkan limit order.

Terdapat lima jenis spread yang dikemukakan oleh Setyawasih (2011), yaitu quoted bid-ask spread, realized bid-ask spread, inside spread, outside spread, dan equilibrium spread. Kelima jenis spread ini dijelaskan sebagai berikut:

a. The quoted bid-ask spread

The quoted bid-ask spread adalah selisih antara ask price dan bid price yang di-quote dealer pada waktu tertentu (spread yang terlihat)

b. The realized bid-ask spread

The realized bid-ask spread adalah rata-rata selisih antara harga yang dijual dealer pada suatu waktu tertentu dengan harga yang dibeli dealer pada titik

waktu sebelumnya (spread yang terjadi) c. Inside spread

d. Outside spread

Outside spread adalah spread yang dimiliki oleh value trader. Spread ini diluar quoted spread dan hanya ada di benak value trader sehingga sulit untuk diukur

e. Equilibrium spread

Equilibrium spread adalah spread dimana trader indiferen antara menggunakan market order atau limit order. Semakin besar relative spread

maka trader cenderung menggunakan limit order untuk mendapatkan harga terbaik. Sebaliknya, semakin kecil nilai relative spread, maka trader cenderung akan menggunakan market order.

Mengacu pada penelitian yang dilakukan oleh Ekaputra dan Ahmad

(2007), penelitian ini menggunakan pengukuran relative spread untuk mengukur dimensi immediacy dan width dari likuiditas saham. Pengukuran relative spread

dirumuskan dengan persamaan sebagai berikut:

……… (2.2)

Relative Spreadj,t adalah relative bid-ask spread saham j pada waktu t; A

j,t harga ask terbaik saham j pada waktu t; dan B j,t adalah harga bid terbaik saham

2.2.6.2 Depth

Dimensi lain dari likuiditas saham adalah tingkat kedalamannya (depth). Depth diartikan sebagai volume lembar saham pada harga order jual terendah dan harga order beli tertinggi (Purwoto dan Tandelilin, 2004).

Depth menunjukkan jumlah atau nilai transaksi yang dapat segera diserap pasar tanpa mempengaruhi tingkat harga (Harris, 2003). Pengukuran depth adalah penting untuk mengevaluasi perubahan likuiditas saham secara keseluruhan.

Saham dengan depth yang lebih tinggi menunjukkan bahwa saham tersebut lebih likuid karena dapat menyerap nilai transaksi yang lebih besar sebelum

mempengaruhi harga saham tersebut (Ekaputra dan Ahmad, 2007).

Pengukuran depth dilakukan dengan menghitung ask-depth, yaitu volume lembar saham pada ask-price terbaik, dan bid-depth, yaitu volume lembar saham pada bid-price terbaik dan kemudian menggunakan rata-rata volume lembar saham. Penghitungan ask-depth dan bid-depth dilakukan secara terpisah karena ada kemungkinan terjadinya asimetris pada perubahan depth (Purwoto dan Tandelilin, 2004).

Mengacu kepada penelitian yang dilakukan oleh Ekaputra dan Ahmad

(2007), depth diukur menggunakan nilai tengah dari volume lembar saham pada harga ask terbaik dan volume lembar saham pada harga bid terbaik. Selanjutnya, pengukuran bid-ask depth dirumuskan dengan persamaan sebagai berikut:

Depth j,t adalah depth saham j pada waktu t; ask depth j,t adalah volume

harga ask terbaik saham j pada waktu t; bid depth j,t adalah volume harga bid

terbaik saham j pada waktu t.

Penelitian-penelitian terdahulu menunjukkan bahwa selain spread

menurun, depth juga menurun sebagai akibat dari perubahan tick size. Penurunan terhadap spread dan depth memberi sinyal yang berbeda untuk likuiditas saham. Berdasarkan dimensi immediacy dan width, spread yang lebih rendah memberi arti likuiditas saham yang lebih tinggi, namun berdasarkan dimensi depth, depth

yang lebih rendah memberi arti likuiditas saham yang lebih rendah. Oleh karena

itu, penelitian ini menggunakan pengukuran depth to spread yang diadopsi dari penelitian Purwoto dan Tandelilin (2004) untuk menyelesaikan kedua perbedaan

tersebut.

Secara intuitif, rasio ini mengukur apakah penurunan depth lebih besar atau lebih kecil dibandingkan penurunan pada spread. Selanjutnya, pengukuran

depth to spread dirumuskan dengan persamaan sebagai berikut:

……… (2.4)

Depth to spreadj,t adalah rasio depth to spread saham j pada waktu t; ask depthj,t adalah volume harga ask terbaik saham j pada waktu t; bid depthj,t adalah

2.3 Kerangka Konseptual

Harris (1994) menyatakan bahwa terdapat dua alasan utama mengapa

spread akan menurun mengikuti penurunan tick size. Pertama, apabila tick size

merupakan pembatas yang mengikat bid-ask spread, maka menurunkan tick size

akan memperkecil spread aktual yang diamati. Hal ini karena secara sederhana

tick size minimum menurut definisi adalah spread terendah, oleh karena itu nama alternatif untuk tick minimum adalah spread minimum. Kedua, meskipun tick size

bukan merupakan pembatas yang mengikat bid-ask spread, spread mungkin tetap menurun karena investor dapat meletakkan limit orders pada harga yang lebih ketat yang tidak tersedia sebelumnya.

Perubahan pada variasi harga minimum juga mungkin mempengaruhi

ukuran harga terbaik yang di-quote (Harris, 1994). Dabbou (2013), Gerace et al. (2012), Pavabutr dan Prangwattananon (2009), Bennermark dan Chen (2007),

Ekaputa dan Ahmad (2007), dan Purwoto dan Tandelilin (2004) mencatat bahwa

ketika tick size menurun, depth juga menurun. Apabila dealers dan liquidity suppliers mengkhawatirkan quote matchers, mereka mungkin memilih untuk meng-quote titik yang lebih rendah pada penawaran likuiditas yang baik quote sizes maupun spreads menjadi lebih kecil, atau dengan kata lain dealers dan

liquidity suppliers mungkin memilih untuk meng-quote titik terendah atau titik tertinggi pada penawaran likuiditas mereka karena secara sederhana tick yang lebih kecil mengizinkan mereka untuk melakukannya.

Apabila spread menurun setelah perubahan tick size, hal ini akan mengakibatkan penurunan premi yang dibayarkan kepada liquidity suppliers. Dalam kasus di BEI, hal ini berarti penurunan pada premi yang dibayarkan kepada limit order traders

karena BEI merupakan bursa dengan sistem order driven market tanpa market makers atau liquidity suppliers.

Spread yang menurun bersamaan dengan depth yang menurun merupakan hasil dari kurva penawaran likuiditas yang miring ke atas (Bessembinder, 2003),

dengan kata lain profitabilitas marjinal atas penawaran likuiditas akan menurun

dengan spread yang menurun, dan karenanya liquidity providers akan menurunkan kuantitas persediaan mereka. Harris (2003) juga berpendapat bahwa

“As the spread decreases, the quote is more likely to become stale, which increases the „free option‟ embedded in a limit order”. Hal tersebut merupakan

biaya untuk liquidity suppliers dan oleh karena itu depth diharapkan menurun. Literatur mengenai market microstructure telah mencatat bahwa spread

adalah fungsi dari harga saham, volatilitas pengembalian saham, dan aktivitas

perdagangan saham. Penelitian-penelitian terdahulu seperti Pavabutr dan

Prangwattananon (2009), Ekaputra dan Ahmad (2007), Purwoto dan Tandelilin

(2004), dan Harris (1994) juga menggunakan faktor-faktor ini untuk menjelaskan

dan mengontrol perubahan pada depth.

Aitken dan Frino (1996) mengemukakan dua alasan mengenai hubungan

antara spread dan tingkat harga saham. Pertama, bid-ask spread absolute

berbanding lurus dengan harga saham. Hal tersebut pertama kali dinyatakan oleh

per dollar dari saham yang ditransaksikan adalah tidak sama untuk saham dengan

harga rendah dan tinggi, ceteris paribus. Lebih lanjut, hal ini menyiratkan hubungan proporsional langsung antara bid-ask spread dan harga saham. Pada gilirannya hal tersebut menunjukkan kelayakan menggunakan percentage spreads

(yang secara sederhana absolute spreads ditingkatkan oleh tingkat harga saham) sebagai variabel dependen. Percentage spreads juga disukai karena percentage spreads memudahkan perbandingan cross-sectional dari bid-ask spreads.

Penjelasan kedua, bahwa tingkat harga saham berbanding terbalik dengan

percentage bid-ask spreads. Aturan variasi harga minimum menetapkan langkah harga minimum di mana suatu order dapat ditempatkan di samping order lain dari harga yang berbeda, dan karenanya menentukan minimum bid-ask spreads.

Alasan lain untuk menggunakan variabel harga sebagai variabel penjelas

untuk percentage spreads adalah terkait dengan biaya pemrosesan order tetap (fixed order processing costs). Pada saham dengan harga lebih tinggi, biaya pemrosesan order tetap investor akan tersebar di nilai perdagangan yang lebih

besar. Dengan asumsi bahwa spreads mencerminkan bagian dari biaya pemrosesan order, biaya pemrosesan per dollar yang diinvestasikan yang lebih rendah seharusnya mengarah pada spreads yang lebih rendah. Kedua penjelasan tersebut menunjukkan hubungan negatif antara percentage spreads dan harga saham dalam setiap segmen tick minimum.

(2004) dan Aitken dan Frino (1996). Pada periode volatilitas harga tinggi,

informed traders disajikan dengan kesempatan akan keuntungan dengan mengorbankan less informed atau liquidity traders. Sebagai hasilnya, liquidity traders akan menuntut pengembalian yang lebih tinggi untuk mengkompensasi mereka dari risiko kerugian yang terkait dengan perdagangan dengan informed traders. Pengembalian yang lebih tinggi ini diperoleh traders melalui pengaturan

spread yang lebih lebar, maka bisa dikatakan bahwa spread dan volatilitas pengembalian saham memiliki hubungan positif.

Aitken dan Frino (1996) menyatakan bahwa limit order yang lebih tipis akan memiliki kemungkinan eksekusi yang rendah. Sebagai hasilnya, kecil

kemungkinan pelaku pasar untuk mengajukan limit order, sehingga mengurangi tekanan pada spread, maka dapat dikatakan terdapat hubungan terbalik antara

spread dan aktivitas perdagangan dalam hal ini frekuensi perdagangan, ceteris paribus.

Harris (1994) mengemukakan argumen mengenai hubungan harga saham,

volatilitas pengembalian, dan frekuensi perdagangan dengan depth. Apabila

liquidity supplier khawatir terhadap quote matcher atau apabila tick yang besar membuat penawaran likuiditas menjadi menguntungkan, diperkirakan harga

saham memiliki hubungan negatif dengan depth. Volatilitas pengembalian saham mengukur ketidakpasatian harga saham, sehingga volatilitas pengembalian saham

perdagangan, oleh karena itu frekuensi perdagangan seharusnya memiliki

pengaruh positif terhadap depth.

Berdasarkan uraian teoritis serta telaah terhadap penelitian-penelitian

terdahulu, maka penulis merumuskan suatu kerangka pemikiran mengenai analisis

faktor yang mempengaruhi likuiditas saham yang diukur dengan variabel spread

dan depth. Selanjutnya, keranga konseptual pada penelitian dapat dilihat pada Gambar 2.1.

Tick Size

Spread Sebelum Perubahan Spread Setelah Perubahan

Tick Size

Depth Sebelum Perubahan Depth Setelah Perubahan

Gambar 2.1

Kerangka Konseptual Pertama

Kerangka konseptual pada Gambar 2.1 menggambarkan uji beda nilai

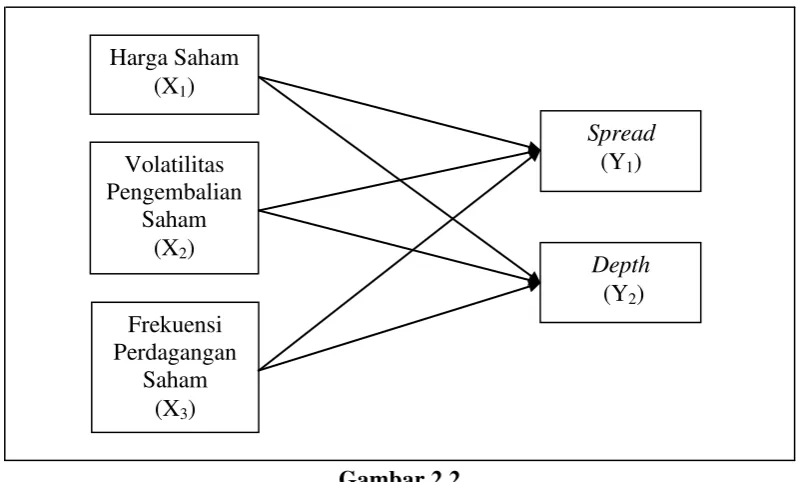

Kerangka konseptual pada Gambar 2.2 menunjukkan pengaruh harga

saham, volatilitas pengembalian, dan frekuensi perdagangan terhadap spread dan

depth baik secara simultan maupun secara parsial.

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah penelitian, maka hipotesis dalam penelitian

ini dapat dirumuskan sebagai berikut:

saham secara simultan berpengaruh signifikan terhadap spread

H4 : Harga saham secara parsial berpengaruh signifikan terhadap spread

H5 : Volatilitas pengembalian saham secara parsial berpengaruh signifikan

terhadap spread

H6 : Frekuensi perdagangan saham secara parsial berpengaruh signifikan

terhadap spread

H7 : Harga saham, volatilitas pengembalian saham, dan frekuensi perdagangan

saham secara simultan berpengaruh signifikan terhadap depth

H8 : Harga saham secara parsial berpengaruh signifikan terhadap depth

H9 : Volatilitas pengembalian saham secara parsial berpengaruh signifikan

terhadap depth

H10 : Frekuensi Perdagangan saham secara parsial berpengaruh signifikan