UNIVERSITAS INDONESIA

ANALISIS PENERAPAN PAJAK PERTAMBAHAN NILAI

PADA PT. APCO

LAPORAN MAGANG

ANGGITA MAYFRINA DWI PURNAMASARI 1006810510

FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI AKUNTANSI JAKARTA

i

UNIVERSITAS INDONESIA

ANALISIS PENERAPAN PAJAK PERTAMBAHAN NILAI

PADA PT APCO

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

ANGGITA MAYFRINA DWI PURNAMASARI NPM : 1006810510

FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI AKUNTANSI JAKARTA

JULI 2012

ii

iii

iv

Puji syukur Penulis panjatkan kepada Tuhan Yang Maha Esa, atas berkat

dan rahmat-Nya, Penulis dapat menyelesaikan laporan magang ini. Penyusunan

laporan magang ini dilakukan dalam rangka memenuhi salah satu syarat untuk

mencapai gelar Sarjana pada Program Ekstensi Akuntansi Fakultas Ekonomi

Universitas Indonesia. Penulis menyadari bahwa tanpa bantuan dan bimbingan

dari berbagai pihak, baik dari masa perkuliahan sampai pada penyusunan laporan

magang ini sangatlah sulit bagi Penulis untuk menyelesaikan laporan magang ini.

Untuk itu Penulis mengucapkan terima kasih kepada :

1. Keluarga (Mama, Papa, Mas Angga dan Dik Pras) yang selalu

memberikan dukungan, doa serta motivasi terbesar kepada Penulis sejak

lahir sampai saat ini dan esok.

sabar, dan telah banyak memberikan pengarahan, bimbingan serta bantuan

kepada Penulis dalam menyelesaikan laporan magang ini. Terima kasih

banyak Pak Edward, maaf apabila ada kesalahan yang tidak sengaja dibuat

Penulis.

5. Bapak Johannes Mau selaku Managing Partner di BDO Tanubrata,

Sutanto, Fahmi & Rekan yang telah memberikan kesempatan kepada

Penulis untuk melakukan magang.

6. Senior di BDO, Kak Amel, terima kasih atas kesempatan dan ilmunya

yang sudah diberikan kepada Penulis sehingga Penulis dapat

menyelesaikan magang dan menyusun laporan magang sampai selesai.

Serta, terima kasih juga Kak Amel, yang sudah memberikan Penulis

dukungan moril dan motivasi untuk Penulis selama ini. Kak Amel sudah

kuanggap seperti kakakku sendiri.

v

9. Asih Winarsih dan keluarga, Adinda Fajarrini, Amelia, Aulia Lathifa dan

Annisa Falaivi, sahabat saya, selama perkuliahan di Diploma dahulu.

Kalian adalah teman-teman terbaikku, terima kasih untuk dukungannya

selama ini

10.Bunga Nirmalasari, Azizi Nur Wicaksono, Hutami Kurnia, Adryan

Hernando, Aryo Adiwoso, Anom Wicaksono, Ahmad Afwan, Megawati,

Ayuningtyas Wulansari, Ari Kristian, Nova Amanda, Marcia Kambarwati

sahabat saya, yang telah banyak memberi dukungan selama perkuliahan di

Ekstensi.

11.Agustia Dwi Rahmawati, my partner in crime, teman seperjuangan dari D3

dan sesama penggila korea yang selalu memberikan motivasi kepada

Penulis, juga sebagai tempat curahan hati Penulis (saat orang-orang sibuk

mikirin skripsi, sempet-sempetnya kita nonton Super Show 4, mimpi

untuk ke korea harus segera terwujud!)

12.Untuk seseorang yang telah mengisi hari-hariku, terima kasih atas

dukungan dan perhatiannya selama ini. Terima kasih karena tanpa kau

sadari, kau telah mengisi hatiku selama ini. Bahagia itu sederhana.

13.My silver, picantoku yang imut, terima kasih untuk selalu menemani

hari-hari Penulis kemanapun Penulis pergi, juga untuk laptop kuningku, yang

membantuku menyelesaikan laporan ini.

14.Seluruh teman-teman angkatan 2006 Diploma III FEUI dan 2010 Ekstensi

FEUI.

vi

vii

viii Universitas Indonesia

Nama : Anggita Mayfrina Dwi Purnamasari

Program Studi : S1-Ekstensi Akuntansi

Judul : Analisis Penerapan Pajak Pertambahan Nilai pada PTAPCO

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Melalui perhitungan dan pelaporan yang baik, maka perusahaan dapat dikatakan telah memenuhi peraturan yang berlaku guna untuk meningkatkan anggaran pembangunan nasional Pemerintah. Mengingat pentingnya PPN, maka laporan magang ini akan membahas mengenai analisis penerapan Pajak Pertambahan Nilai pada PT APCO, yang merupakan Perusahaan Jasa Pengendalian Hama. Melalui laporan magang ini akan diketahui mengenai penerapan PPN yang dilakukan oleh perusahaan seperti perhitungan PPN Keluaran, pengkreditan PPN Masukan serta penyajian PPN dalam Laporan Keuangan. Kesimpulan dari laporan magang ini adalah Perusahaan harus memperhatikan lebih baik mengenai pengkreditan PPN Masukan yang ada serta batas pelaporan PPN setiap masa pajak agar terhindar dari sanksi yang berlaku.

Kata kunci:

Pajak Pertambahan Nilai, Penerapan PPN, Perusahaan Jasa Pengendalian Hama

ABSTRACT

Name : Anggita Mayfrina Dwi Purnamasari

Study Program : S1-Extension Accounting

Title : Analysis of Value Added Tax Implementation on PT APCO

Value Added Tax (VAT) is tax that imposed on any appreciation in value of the goods or services in its circulation from producers to consumers. Through the calculation and reporting is good, then the Company may be said it has complied with the applicable rules in order to enhance the national development budget of the Government. Given the importance of VAT, then this internship report will discuss the value added tax analysis at the PT APCO, which is a Pest Control Service Company. Through this internship report will be known about the application of VAT to be done by the Company, such as calculating VAT output, input VAT crediting and presentation of VAT and its impact on Financial Statements. The conclusion of this internship report is the Company must pay attention better about crediting the existing VAT and VAT reporting limit each fiscal period to avoid penalties that apply.

Key words:

Value Added Tax, VAT implementation, Pest Control Service Company

ix Universitas Indonesia

2.1 Gambaran Umum KAP Tanubrata, Sutanto, Fahmi & Rekan ... 7

2.1.1 Visi dan Misi KAP Tanubrata, Sutanto, Fahmi & Rekan ... 7

2.1.2 Jasa KAP Tanubrata, Sutanto, Fahmi & Rekan ... 8

2.1.3 Struktur Organisasi KAP Tanubrata, Sutanto, Fahmi & Rekan ... 9

2.2 Gambaran Umum Perusahaan Klien ... 10

2.2.1 Sejarah Singkat ... 10

3.1.8 Pajak Masukan yang Tidak Dapat Dikreditkan ... 32

x Universitas Indonesia

3.2.2 Surat Setoran Pajak (SSP) ... 34

3.2.3 Surat Pemberitahuan (SPT) ... 36

3.3 Jurnal atas transaksi terkait PPN pada PT APCO ... 41

BAB 4. PEMBAHASAN DAN ANALISIS ... 43

4.1 Pencatatan PPN ... 43

4.2 Penerbitan Faktur Pajak Keluaran ... 45

4.3 Mekanisme Perhitungan PPN Keluaran ... 46

4.4 Pengkreditan PPN Masukan ... 50

4.5 Analisis Pelaporan SPT PPN ... 52

4.6 Penyajian PPN pada Laporan Keuangan Perusahaan... 52

BAB 5. KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR REFERENSI ... 59 LAMPIRAN

xi Universitas Indonesia

Tabel 4.1 Daftar Omset Perusahaan ... 45

Tabel 4.2 Rekap PPN Keluaran Tahun 2011 ... 47

Tabel 4.3 Pengkreditan PPN Masukan Tahun 2011 ... 49

Tabel 4.4 Nilai Utang PPN Perusahaan Tahun 2011 ... 52

xii Universitas Indonesia

Gambar 3.1 Bagan Dasar Pengenaan Pajak ... 28

Gambar 3.2 Bagan Saat Terutangnya PPN ... 30

Gambar 3.3 Faktur Pajak... 36

Gambar 3.4 Surat Setoran Pajak ... 39

xiii Universitas Indonesia Lampiran 1. Faktur Pajak PT APCO

Lampiran 2. Laporan Posisi Keuangan PT APCO (Parsial) Lampiran 3. Formulir Induk SPT PPN 1111

Lampiran 4. Formulir AB SPT PPN 1111 Lampiran 5. Formulir A1 SPT PPN 1111 Lampiran 6. Formulir A2 SPT PPN 1111 Lampiran 7. Formulir B1 SPT PPN 1111 Lampiran 8. Formulir B2 SPT PPN 1111 Lampiran 9. Formulir B3 SPT PPN 1111

1 Universitas Indonesia

PENDAHULUAN

1.1 Latar Belakang Program Magang

Fakultas Ekonomi Universitas Indonesia menyelenggarakan suatu program

magang sebagai salah satu mata kuliah yang dapat diikuti oleh mahasiswa yang

telah menjalankan minimal 51 SKS. Program magang ini dimaksudkan untuk

membuka kesempatan bagi mahasiswa dalam menerapkan teori dan pengetahuan

yang diterima selama masa perkuliahan ke dalam kehidupan kerja nyata. Program

magang dirancang secara terstruktur, sehingga mahasiswa peserta dalam kondisi

terbimbing dan terkendali sebagai suatu latihan. Program ini juga dimaksudkan

untuk menerapkan program link and match bagi mahasiswa agar ilmu yang telah

dipelajarinya menjadi tepat guna dan berhasil guna di tempat kerja di masa

mendatang. Program magang dapat dijadikan sebagai persiapan untuk terjun ke

dunia kerja sebenarnya, baik persiapan mental maupun persiapan teknikal karena

dapat menjembatani kehidupan kampus dengan dunia kerja yang sebenarnya. Hal

ini merupakan sarana pembelajaran yang tepat untuk memulai beradaptasi dengan

lingkungan kerja sekaligus mempraktekkan berbagai macam teori dan

pengetahuan yang telah diperoleh selama duduk di bangku perkuliahan. Selain itu,

dengan dilaksanakannya program magang ini, diharapkan mendapatkan

kesempatan kerja yang lebih baik di masa mendatang serta lebih siap dan matang

untuk mencapai keinginan untuk menjadi seorang profesional.

Dalam program magang ini peserta magang diwajibkan untuk membuat

sebuah laporan akhir magang. FEUI memberikan kebebasan bagi peserta magang

dalam memilih topik yang akan dibuat dan diangkat dalam laporan magang,

dengan syarat topik tersebut berhubungan dengan kegiatan atau pengalaman yang

didapat peserta magang selama proses magang berlangsung. Oleh karena itu,

laporan akhir magang ini mendokumentasikan beberapa kegiatan dan pengalaman

selama proses magang sebagai junior auditor di salah satu Kantor Akuntan Publik

yang berada di Jakarta.

Manfaat penting yang diperoleh dari program magang yaitu memberikan

kesempatan para mahasiswa untuk mengaplikasikan teori yang didapat selama

Universitas Indonesia kuliah di dunia kerja. Dengan demikian, mahasiswa mendapatkan gambaran

praktis bagaimana ilmu yang dimiliki, diaplikasikan di dunia kerja selain

gambaran teoritis yang didapat selama kuliah.

1.2 Tujuan Program Magang

Tujuan dari pelaksanaan program magang ini adalah untuk memenuhi

kewajiban perkuliahan yang diselenggarakan oleh Departemen Akuntansi

Fakultas Ekonomi Universitas Indonesia. Untuk menghasilkan lulusan yang tidak

hanya siap dalam hal akademik, namun juga siap dalam dunia kerja terutama

dalam ruang lingkup akuntansi, maka diadakan program magang untuk

mahasiswa Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia.

1.3 Tempat dan Waktu Magang

Penulis melaksanakan program magang selama tiga bulan mulai tanggal 6

Februari 2012 sampai dengan 30 April 2012 di Kantor Akuntan Publik (KAP)

Tanubrata Sutanto Fahmi dan Rekan yang berlokasi di Prudential Tower, 17th Fl,

Jl. Jend.Sudirman Kav.79, Jakarta 12910. Penulis berada dalam suatu tim audit

sebagai Assistant Auditor. Selama pelaksanaan program magang, penulis

tergabung ke dalam grup yang diketuai oleh Bpk. Indra Sri Widodo sebagai

Partner Audit. Dalam penugasan audit, penulis berada di bawah pengawasan

Manager Audit yaitu Bpk. Johannes Mau dan Auditor In-Charge Ibu Amelia

Rahmawati.

1.4 Kegiatan Magang

Penulis dipercaya untuk terlibat dalam dua penugasan audit selama

periode magang, yaitu:

1. Audit PT AGC

Dalam penugasan ini, penulis melakukan fieldwork audit di kota Bogor

karena PT AGC berlokasi di daerah tersebut. Penulis melakukan full audit

tahun 2010 karena tidak ada audit interim sebelumnya pada PT AGC.

Penulis dipercayakan untuk memegang akun-akun yang berhubungan

Universitas Indonesia liabilitas. Beberapa kegiatan yang dilakukan oleh penulis terkait

penugasan audit tersebut adalah:

1. Membuat rekapitulasi.

2. Menghitung dan menganalisis perbedaan nilai suatu akun

(kenaikan dan penurunan) tahun ini dibandingkan dengan tahun

sebelumnya.

3. Meminta rincian nilai atas suatu akun kepada pihak manajemen.

4. Melakukan perhitungan ulang (recalculation) atas perhitungan

yang dilakukan manajemen.

5. Mencocokkan angka yang ada di General Ledger (G/L) ataupun

Sub General Ledger.

6. Melakukan rekonsiliasi.

7. Membuat narasi tentang temuan audit yang dirasa tidak wajar.

8. Menyimpulkan apakah nilai dari akun tersebut telah disajikan

secara wajar atau tidak.

9. Melakukan subsequent test.

10.Melakukan cut-off test.

11.Mengkonfirmasi nilai yang tertulis dalam laporan keuangan klien

kepada pihak lain yang berhubungan dengan klien.

berlokasi di Kawasan Industri Pulogadung. Penulis melakukan audit atas

tahun 2010 karena sudah dilakukan audit interim sebelumnya pada PT

FNP. Penulis dipercayakan untuk memegang akun-akun yang

berhubungan liabilitas.

Universitas Indonesia Beberapa kegiatan yang dilakukan oleh penulis terkait penugasan audit

tersebut adalah:

1. Membuat rekapitulasi

2. Melakukan subsequent test

3. Melakukan cut-off test

4. Mengkonfirmasi nilai yang tertulis dalam laporan keuangan klien

kepada pihak lain yang berhubungan dengan klien.

5. Vouching

6. Melakukan pekerjaan yang bersifat administratif lainnya

7. Membantu menyiapkan laporan audit

1.5 Latar Belakang Penulisan

Pajak merupakan penerimaan negara terbesar. Kurang lebih 2/3

penerimaan Negara saat ini bersumber dari pajak. Dominasi pajak sebagai sumber

penerimaan merupakan satu hal yang sangat wajar, terlebih ketika sumber daya

alam, khususnya minyak bumi tidak bisa lagi diandalkan. Penerimaan dari sumber

daya alam mempunyai umur yang relatif terbatas, suatu saat akan habis dan tidak

bisa diperbaharui. Hal ini berbeda dengan pajak; sumber penerimaan ini

mempunyai umur tidak terbatas, terlebih dengan semakin bertambahnya jumlah

penduduk. Direktorat Jenderal Pajak berperan melakukan pengawasan atas

pemenuhan kewajiban perpajakan sesuai yang telah ditentukan dalam

Undang-Undang Perpajakan.

1.6 Tujuan Penulisan

Tujuan dari laporan magang ini adalah untuk memenuhi tuntutan

akademik pada semester genap 2011/2012, yang merupakan salah satu cara untuk

menyelesaikan studi di program Ekstensi Akuntansi Fakultas Ekonomi

Universitas Indonesia. Selain itu, laporan ini dibuat untuk mengetahui mekanisme

pencatatan, penghitungan dan pelaporan Pajak Pertambahan Nilai pada PT APCO

Universitas Indonesia

1.7 Manfaat Penulisan Manfaat Teoritis

Beberapa manfaat yang bersifat teoritis dari penelitian ini diantaranya:

1. Memberikan gambaran aktual mengenai penerapan perhitungan Pajak

Pertambahan Nilai pada suatu perusahaan.

2. Mengidentifikasi beberapa kemungkinan defisiensi atau kelemahan dari

penerapan pajak pada suatu perusahaan dengan peraturan perpajakan yang

terkait.

Manfaat Praktis

Manfaat yang bersifat praktis/aplikatif dari penelitian ini adalah:

1. Mengetahui bagaimana pelaksanaan pemungutan atau pengenaan,

penyetoran dan pelaporan PPN di PT APCO.

2. Mendeskripsikan dan menganalisis mekanisme pengkreditan Pajak

Masukan di PT APCO dikaitkan dengan perhitungan PPN terutang.

3. Mengetahui penerapan PPN dikaitkan dengan nilai yang tersaji pada

laporan keuangan dan SPT PPN.

1.8 Rumusan Masalah

Laporan in membatasi permasalahan sebatas pencatatan dan pengakuan

nilai hutang pajak pertambahan nilai. Yang mana pencatatan atas nilai tersebut

memiliki perbedaan antara nilai utang pajak penghasilan yang tercatat di buku

besar dan Surat Pemberitahuan Pajak (SPT) setiap bulannya. Hal ini dapat

dibandingkan dengan peraturan perpajakan terkait PPN, untuk menentukan

apakah perusahaan sudah menerapkan peraturan perpajakan tersebut.

1.9 Sistematika Penulisan Laporan Magang

Laporan ini disusun ke dalam lima bagian, yaitu:

BAB 1 Pendahuluan

Bab ini berisi tentang latar belakang program magang, tujuan

diselenggarakannya program magang, tempat dan waktu pelaksanaan

magang, ruang lingkup pelaksanaan magang yang menjelaskan deskripsi

Universitas Indonesia kegiatan selama masa magang, ruang lingkup laporan magang dan

pembatasan masalah, dan sistematika penulisan laporan magang.

BAB 2 Profil Perusahaan

Bab ini memaparkan gambaran umum KAP tempat program magang

dilaksanakan dan PT APCO sebagai tempat penulis mengadakan audit

yang merupakan klien dari KAP BDO.

BAB 3 Landasan Teori

Dalam bab ini mencakup sistem perpajakan Indonesia yang berlaku

mengenai PPN berdasarkan Peraturan Pemerintah dan mekanisme

mengenai perhitungan, penyetoran dan pelaporan PPN dalam setiap masa

pajak di tahun 2010.

BAB 4 Pembahasan dan Analisis

Bab ini mencakup tentang pencatatan PPN, perhitungan PPN,

pengkreditan Pajak Masukan dan Pajak Keluaran, dan pelaporan PPN pada

SPT Masa serta analisis kesesuaian penerapan dengan peraturan

perpajakan yang berlaku

BAB 5 Kesimpulan dan Saran

Bab terakhir dari laporan ini berisi tentang kesimpulan dari seluruh isi

laporan magang dan memuat yang ditujukan kepada perusahaan klien,

kantor akuntan publik, serta Departemen Akuntansi FEUI.

7 Universitas Indonesia

BAB 2

PROFIL PERUSAHAAN

2.1. Gambaran Umum KAP Tanubrata, Sutanto, Fahmi dan, Rekan

Kantor Akuntan Publik (KAP) Tanubrata, Sutanto dan Rekan pada tanggal 6 Desember

1979 oleh Drs. Richard Budisetia Tanubrata yang berlokasi langsung di rumahnya sendiri di Jl.

Slamet Riyadi I. Pada awal berdirinya KAP ini, namanya hanya KAP Tanubrata dan Rekan.

Pada tahun 1992, KAP Tanubrata, Sutanto dan Rekan resmi bergabung dengan BDO

International yang sudah memiliki anggota lebih dari 107 negara di dunia termasuk di Indonesia.

BDO International sendiri merupakan the big five kantor akuntan publik di dunia setelah Price

Waterhouse Coopers, Accenture, Ernst and Young, dan Delloite. Anggota dari BDO

Internasional disebut sebagai BDO member.

Kemudian pada tahun 1998, bergabunglah Drs. Wawat Sutanto yang kemudian

mengukuhkannya sebagai partner atau rekan dari KAP Tanubrata sehingga pada tahun 2007

nama KAP Tanubrata dan Rekan berubah menjadi KAP Tanubrata, Sutanto dan Rekan.

Setelah tiga puluh tahun berdirinya, KAP Tanubrata, Sutanto dan Rekan semakin

memiliki reputasi yang baik di Indonesia. KAP Tanubrata, Sutanto dan Rekan sudah mampu

mensejajarkan dirinya dengan KAP lainnya. Seiring dengan berkembangnya KAP Tanubrata,

Sutanto dan Rekan, maka KAP dipindahkan ke gedung Artamas, kemudian dipindahkan kembali

ke Jl. Pangeran Jayakarta, dan terakhir KAP dipindahkan yang kini menjadi kantor pusat yang

berada di Jl. Jatinegara Barat, Bukit Duri Permai Estate, No. 54E, Jakarta Timur.

Kemudian KAP Tanubrata, Sutanto dan Rekan membangun dua cabang lainnya yang

bertempat di Puri Imperium, Kuningan, Jakarta Selatan dan Bandung. Karena sulitnya koordinasi

terhadap cabang-cabang KAP Tanubrata, Sutanto dan Rekan, pada 15 April 2009, KAP

Tanubrata, Sutanto dan Rekan seluruhnya dipindahkan ke Prudential Tower lt. 17, Sudirman,

Jakarta Selatan.

2.1.1. Visi dan Misi KAP Tanubrata, Sutanto, Fahmi dan Rekan

KAP Tanubrata, Sutanto, dan Rekan memilki visi dan misi yaitu To be Spontaneous

Choice yang dituangkan melalui beberapa misi:

1. Memberikan service dan advice yang terbaik.

2. Menjawab pertanyaan klien dengan baik dan cepat.

Universitas Indonesia

3. Selalu ada pada saat klien membutuhkan.

4. Mengetahui client bussiness dan mengetahui kebutuhannya.

5. Selalu up-to-date, mempersiapkan diri untuk masa depan – teknologi dan

profesionalisme.

6. Menjadi pemimpin untuk klien kami dan bersama-sama meraih sukses.

2.1.2. Jasa KAP Tanubrata, Sutanto, Fahmi dan Rekan

1. Jasa Assurance

a. Auditing of financial statements for closely held businesses.

b. Auditing of financial statements for publicly held entities including initial public

offerings and other filings with the Stock Exchange.

c. Attestation examination.

b. Helping clients in preparing and submitting their tax administration obligation

(monthly and yearly) to the tax office.

c. Analyzing the tax implications Representing our clients in the Tax Court when

substantive tax issues have not been resolved with Tax Office.

d. Representing our clients in the Tax Court when substantive tax issues have not

been resolved with Tax Office.

e. Assisting clients in matters of international taxation.

3. Jasa Manajemen

a. Management Information Systems

b. Manufacturing Operations

c. Quality Management

d. Business Strategy dan Planning

Universitas Indonesia

c. Recruitment Policy and Procedures and Interviewing Techniques.

d. Job Descriptions and Functional Grouping.

e. Standardize Internal Information Stream.

f. Expatriate Policy.

g. Human Resources Training and Development.

h. Study Policy.

i. Establish Human Resources or Personnel Administration Department.

2.1.3 Struktur Organisasi KAP Tanubrata, Sutanto, Fahmi dan Rekan

Struktur organisasi harus dirancang sesuai dengan visi dan misi yang ada dalam suatu

perusahaan. Dengan demikian, dalam kegiatan operasinya diharapkan perusahaan tersebut dapat

beradaptasi dengan perubahan lingkungan dan terlihat jelas alur pertanggungjawaban, lalu lintas

wewenang dan koordinasi tugas antar komponen yang ada dalam suatu perusahaan.

BDO Tanubrata memiliki struktur organisasi yang berbentuk lini. Bentuk lini dalam

struktur organisasi ini menggambarkan bahwa setiap pekerja bertanggung jawab kepada

masing-masing atasannya dengan kekuasaan tertinggi dipegang oleh Direktur, yang dalam hal ini yang

bertindak sebagi direktur adalah partner.

Universitas Indonesia

Dalam struktur organisasinya, Partner membawahi 5 (lima) divisi, yaitu General Office

Manager, Audit Partner, Managing Advisory Service (MAS) Partner, Electronic Data

Processing (EDP) Partner, dan Tax Partner.

2.2 Gambaran Umum Perusahaan Klien 2.2.1 Sejarah Singkat

Berdiri sejak 1927 di Amerika Serikat, TMX adalah pelopor usaha jasa pengendalian rayap

di dunia. TMX memperluas cakupan jasanya ke pengendalian tikus dan serangga pada 1969 dan

kemudian tumbuh menjadi salah satu perusahaan pengendali hama dan rayap terbesar didunia,

dengan lebih dari 4,1 juta pelanggan di 14 negara.

Pada tahun 1995, PT AGC sebagai salah satu perusahaan agrochemical terbesar di Indonesia

membeli lisensi TMX. Kemudian pada Desember 2002, berdirilah PT APCO sebagai pemegang

lisensi TMX (Master License Holder) di Indonesia. Hingga kini, TMX dengan 15 cabang dan 4

sub-cabang telah melayani ribuan pelanggan di 16 kota besar Indonesia yakni Jakarta (3 cabang),

Tangerang, Cikarang, Bogor, Bandung, Surabaya, Makassar, Denpasar, Medan, Lampung,

Pekanbaru, Semarang, Timika, Malang, Manado, Padang, Yogyakarta yang juga mencakup

wilayah Banten, Sukabumi, Cirebon, Tasikmalaya, Garut, Sidoarjo, Pasuruan, Kediri, Madura,

Jember, Madiun, Kendari, Palu, Ambon, Gorontalo, Pare-Pare, Palembang, Wonosobo,

Purwokerto, Magelang, dan Solo.

2.2.2 Profil Perusahaan Klien

Berawal dari fenomena rawannya produksi tanaman pangan di Indonesia, tanggal 17 April

1969 PT APCO berdiri sebagai perusahaan swasta nasional yang mengabdikan pelayanan di

bidang usaha distribusi pestisida. Sampai saat ini, PT APCO telah banyak melakukan

pengembangan usaha, peningkatan kualitas produk serta pelayanan bagi pelanggan.

Pada awal berdiri, PT APCO hanya bergerak sebagai distributor pestisida terutama produk yang

berasal dari PT ICIPI. Selanjutnya, perusahaan ini melakukan pengembangan usaha dengan

mendirikan pabrik pestisida di daerah Gunung Putri, Cibinong Bogor. Pendirian pabrik pestisida

pada tanggal 17 April 1994 inilah yang kemudian menjadi langkah awal PT APCO untuk tidak

lagi bergerak sebagai distributor tetapi sebagai produsen pestisida, ini dibuktikan di saat krisis

Universitas Indonesia ekonomi melanda Indonesia tahun 1997, PT APCO berhasil membuktikan dirinya tetap eksis dan

berkarya menghasilkan produk-produk unggul dan bermutu bagi pertanian dan perkebunan di

Indonesia.

PT APCO sebagai produsen pestisida, berkonsentrasi pada penyediaan sarana produk

pertanian dengan layanan yang berkualitas tinggi, mencakup mata rantai pertanian mulai dari

pengolahan, hasil produksi, pendayagunaan hasil, distribusi, serta penyimpanan hasil pertanian.

Dengan demikian, PT APCO akan siap untuk menjawab kebutuhan pelanggan pada setiap mata

rantai pertanian.

Atas tuntutan permintaan terhadap produksi hasil pangan yang bermutu tinggi, membuat PT

APCO merasa bertanggung jawab terhadap kualitas sarana pertanian (pestisida) yang digunakan

petani. Oleh karenanya, PT APCO juga memberikan edukasi tentang produk pestisida antara lain

berupa teknis produk dan aplikasinya bagi para petani Indonesia dengan cara mengadakan

Sekolah Lapang A di berbagai tempat di Indonesia, khususnya pulau Jawa-Sumatera-Bali. Hal

ini dirasa sangat penting karena petani merupakan ujung tombak mata rantai produksi pangan.

Jika petani memiliki kualifikasi yang baik dalam berproduksi maka sejalan dengan program

peningkatan ketahanan pangan guna menunjang revitalisasi pertanian. Ini merupakan cara

inovatif yang dilakukan PT APCO dalam peningkatan pangan di Indonesia.

Sebagai perusahaan yang juga berorientasi pada kepuasan pelanggan, PT APCO

memberikan pelayanan optimal dengan menghasilkan produk-produk unggul dan bermutu sesuai

dengan kebutuhan pelanggan dari waktu ke waktu. Produk-produk ini dihasilkan dengan

menggunakan tekhnologi terbaru dengan didukung oleh para tenaga profesional, dalam

memberikan pelayanan optimal kepada para pelanggannya dengan tepat waktu.

PT APCO memiliki cabang di kota-kota besar dengan saluran distribusi yang hampir

meliputi seluruh daerah di Indonesia. Pola kemitraan bisnis PT APCO yang profesional, dinamis,

dan inovatif telah membawa perusahaan ini pada sistem kemitraan dengan pengusaha-pengusaha

mancanegara yang berasal dari Amerika, Eropa, dan Asia.

Para peneliti tanaman pangan di Indonesia telah menemukan berbagai varietas padi jenis

unggul baru yang menyebabkab perluasan penanaman yang diintegrasi dengan program

perlindungan tanaman. Oleh karena itu, PT APCO ikut andil dengan menghasilkan

produk-produk pestisida yang berteknologi tinggi dan ramah tanaman. Produk yang dihasilkan terdiri

dari berbagai macam pestisida seperti insektisida (Spontan 400 SL, Meteor 25 EC, Abuki 50 SL,

Universitas Indonesia Panzer 290 AS, Mospilan 30 EC, Applaud 400 F, Omite 570 EC), herbisida ( Crash 480 AS,

Aladin 865 AS, Win 10 WP, Cyclon 290 AS, Breeze 270/120 AS, Wrapup 480 AS ), fungisida (

Bazoka 80 WP, Belkute WP, Nimrod 250 EC ), rodentisida jenis Ratgone 0.005 RMB. Tidak

hanya menghasilkan produk-produk pertanian yang bermutu tinggi, PT APCO juga

memberdayakan dan meningkatkan kesejahteraan petani serta masyarakat melalui edukasi dan

media informasi yang diharapkan dapat memberikan bekal pengetahuan yang berguna di

lapangan pekerjaan.

2.2.3 Kegiatan Magang

Pelaksanaan magang berlangsung selama kurang lebih tiga bulan dari tanggal 6 Februari

2012 sampai dengan 30 April 2012. Penulis ditempatkan pada tim ISW dan bertugas untuk

mengaudit PT AGC serta salah satu Entitas Anak yaitu PT APCO. Audit PT AGC dan Entitas

Anak berlangsung di Bogor. Periode laporan keuangan yang diaudit oleh penulis adalah untuk

tahun 2011 full year karena tidak ada audit interim pada PT AGC.

13 Universitas Indonesia

LANDASAN TEORI

3.1 Ketentuan Umum Perpajakan 3.1.1 Pengertian PPN

Menurut Waluyo (2011), “pajak Pertambahan Nilai (PPN) adalah pajak

yang dikenakan atas konsumsi barang dan jasa di dalam negeri (di dalam Daerah

Pabean) oleh orang pribadi atau badan” (p.9). Adapun karakteristik PPN adalah :

1. PPN merupakan pajak tidak langsung

Suatu jenis pajak yang beban pajaknya dapat dilimpahkan kepada pihak lain.

Kedudukan penanggung jawab pemungutan dan penyetoran pajak dengan

kedudukan pemikul beban pajak berbeda.

2. PPN merupakan pajak objektif

Kewajiban pajak di bidang PPN sangat ditentukan oleh adanya

objek.Karakteristik PPN sebagai pajak objektif menimbulkan dampak

regresif.Untuk mengurangi regresivitas PPN, maka dikenakanlah PPnBM.

3. PPN bersifat multi - stage level

PPN dikenakan pada setiap mata rantai jalur produksi dan jalur distribusi

barang kena pajak atau jasa kena pajak. Contoh: Pengenaan PPN atas

penyerahan benang oleh perusahaan industri benang ke perusahaan tekstil,

selanjutnya perusahaan tekstil ke perusahaan garmen, perusahaan garmen ke

pedagang besar, pedagang besar ke pedagang eceran, dan akhirnya pedagang

eceran ke konsumen akhir.

Universitas Indonesia

4. Penghitungan PPN menggunakan Indirect Substraction Method

Nilai Tambah (Value Added), adalah suatu nilai yang merupakan

penjumlahan biaya produksi atau distribusi yang meliputi penyusutan, bunga

modal, gaji yang dibayarkan, sewa telepon, listrik dan pengeluaran lainnya

serta laba yang diharapkan. Nilai tambah sama dengan harga jual dikurangi

harga beli.

Dalam menghitung pajak terutang atas nilai tambah dikenal dengan tiga

metode:

a. Addition Method

Pada metode ini bahwa PPN dihitung dari tarif dikali dengan seluruh

penjumlahan nilai tambah. Pada metode ini disyaratkan bahwa setiap

Pengusaha Kena Pajak harus mempunyai pembukuan yang tertib dan rinci

atas biaya yang dikeluarkan.

b. Substraction Method

Pada metode ini, PPN yang terutang dihitung dari tarif dikali selisih antara

harga penjualan dengan harga pembelian.

c. Credit Method (Indirect Substraction Method)

Pada metode ini, harus dicari selisih antara pajak yang dibayar saat

pembelian dengan pajak yang dipungut saat penjualan. Dengan metode ini

hasilnya lebih akurat karena dimungkinkan komponen harga beli terdapat

komponen yang tidak terutang PPN. Dalam hal metode pengkreditan

menggunakan substraction method yang menghasilkan pajak atas nilai

tambah secara tidak langsung, disebut indirect substraction method.

Demikian pula penyebutan invoice method sebagai akibat dituntut alat

bukti berupa Faktur Pajak (tax invoice).

Universitas Indonesia

5. PPN sebagai pajak atas konsumsi dalam negeri penyerahan Barang Kena

Pajak atau Jasa Kena Pajak dilakukan atas konsumsi dalam negeri.

Oleh karena itu, komoditi impor dikenakan PPN dengan persentase yang

sama dengan produk domestik. Sebagai pajak atas konsumsi sebenarnya

tujuan akhir PPN adalah mengenakan pajak atas pengeluaran untuk konsumsi,

baik yang dilakukan perseorangan maupun oleh badan baik badan swasta

maupun badan Pemerintah dalam belanja barang atau jasa yang dibebankan

pada anggaran belanja negara. Karena konsumen tidak semata-mata

mengkonsumsi barang tetapi juga mengkonsumsi jasa, maka agar beban pajak

yang dipikul oleh konsumen dapat dihitung dengan baik, PPN dikenakan pada

konsumsi atas barang dan jasa.

3.1.2 Objek PPN dan Non Objek PPN

Menurut Pasal 4 UU No.42 Tahun 2009, yang menjadi Objek PPN dan Bukan

Objek PPN adalah sebagai berikut :

1. Pajak Pertambahan Nilai dikenakan atas:

a. Penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang

dilakukan oleh Pengusaha.

b. Impor Barang Kena Pajak.

c. Penyerahan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang

dilakukan oleh Pengusaha.

d. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam

Daerah Pabean.

e. Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean.

f. Ekspor BKP oleh Pengusaha Kena Pajak.

Universitas Indonesia

g. Kegiatan membangun sendiri.

h. Penyerahan aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan.

2. Yang bukan menjadi objek PPN antara lain:

2.1 Barang yang tidak dikenakan Pajak Pertambahan Nilai:

a. Barang hasil pertambangan atau hasil pengeboran, yang diambil

langsung dari sumbernya.

b. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat

banyak.

c. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan,

warung, dan sejenisnya yang meliputi makanan dan minuman baik yang

dikonsumsi di tempat atau tidak, tidak termasuk makanan dan minuman

yang diserahkan oleh usaha jasa boga atau catering.

d. Uang, emas batangan, dan surat-surat berharga.

2.2 Jasa yang tidak dikenakan Pajak Pertambahan Nilai:

a. Jasa di bidang pelayanan kesehatan medis.

Pada dasarnya, jasa di bidang kesehatan dibebaskan dari pengenaan

PPN, namun pada berbagai kondisi tertentu juga akan terutang PPN.

Jasa di bidang pelayanan kesehatan medis yang dibebaskan dari PPN,

diantaranya:

1. Jasa dokter umum, dokter spesialis, dan dokter gigi.

2. Jasa dokter hewan.

3. Jasa ahli kesehatan seperti akupuntur, ahli gigi, ahli gizi, dan

fisioterapi.

Universitas Indonesia

4. Jasa kebidanan dan dukun bayi.

5. Jasa paramedis dan perawat.

6. Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium

kesehatan, dan sanatorium

b. Jasa di bidang pelayanan sosial.

1. Jasa pelayanan Panti Asuhan dan Panti Jompo.

2. Jasa pemadam kebakaran kecuali yang bersifat komersial.

3. Jasa pemberian pertolongan pada kecelakaan.

4. Jasa Lembaga Rehabilitasi kecuali yang bersifat komersial.

5. Jasa pemakaman termasuk crematorium.

6. Jasa di bidang olah raga kecuali yang bersifat komersial

c. Jasa di bidang pengiriman surat dengan perangko.

Jasa pengiriman surat dengan perangko yang dilakukan oleh PT Pos

Indonesia (Persero) merupakan jasa yang tidak dikenakan PPN. Jasa

tersebut merupakan pelaksanaan tugas penyelenggaraan pos oleh

negara, yang terdiri dari kegiatan menerima, membawa, atau

menyampaikan surat yang merupakan kesatuan kegiatan yang tidak

terpisahkan.

d. Jasa perbankan

Kegiatan jasa yang dilakukan oleh perbankan meliputi beberapa kegiatan

jasa, seperti:

1. Jasa Consumer Credit, Credit Card, dan Debit Card

Bank, lembaga keuangan non bank, dan perusahaan pembiayaan

(finance) diperkenankan melakukan kegiatan usaha kartu kredit

dan pembiayaan konsumen. Jasa consumer credit, credit card, dan

Universitas Indonesia debit card adalah usaha jasa pembiayaan yang dapat digolongkan

ke dalam usaha jasa kartu kredit, pembiayaan konsumen, dan

sejenisnya, yang termasuk jasa perbankan yang tidak dikenakan

PPN. Atas penyerahan BKP/JKP yang harganya dilunasi dengan

menggunakan fasilitas consumer credit atau credit card atau debit

card tetap terutang PPN dan/atau PPnBM.

2. Jasa Settlement

Jasa settlement meliputi beberapa kegiatan berikut, seperti:

a. Penerimaan dan pengiriman sejumlah sekuritas milik

pemodal dari/kepada pihak tertentu.

b. Melakukan atau menerima pembayaran sejumlah uang milik

pemodal dari/kepada pihak tertentu.

c. Melaksanakan transaksi valuta asing dan pembayaran

sehubungan dengan transaksi sekuritas tersebut.

3. Jasa Corporate Actions

Jasa corporate actions meliputi jasa yang diberikan untuk

melindungi hak pemodal atas sekuritas yang dimiliki sehubungan

dengan tindakan yang diambil oleh emiten, antara lain pembagian

dividen, saham bonus, penawaran terbatas, dan lain-lain. Untuk

pelaksanaan tugas ini digunakan jasa perbankan lainnya, seperti

lalu lintas giro, remittance, foreign exchange, dan lain-lain.

4. Jasa Registrasi

Jasa registrasi meliputi kegiatan registrasi saham atas permintaan

pemodal untuk melindungi hak kepemilikan pemodal atas

sekuritas. Pembayaran biaya registrasi kepada Biro Administrasi

Universitas Indonesia Efek (BAE) juga dilakukan melalui lalu-lintas giro. Jasa

settlement, jasa corporate actions, dan jasa registrasi (jasa

perbankan yang tidak diperkenankan dilakukan oleh lembaga

lainnya selain bank) tidak dikenakan PPN.

e. Jasa di bidang asuransi, dan sewa guna usaha dengan hak opsi.

Jasa di bidang asuransi, baik yang berkaitan dengan pembayaran premi

maupun klaim serta penyerahan jasa dalam transaksi leasing dengan hak

opsi, tidak dikenakan PPN.

f. Jasa di bidang keagamaan.

Jasa bidang keagamaan, seperti jasa berkaitan ibadah, pernikahan,

ceramah agama, dan berbagai kegiatan jasa yang berkaitan dengan jasa

di bidang keagamaan, tidak dikenakan PPN.

g. Jasa di bidang pendidikan.

Jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaran

pendidikan umum, pendidikan kejuruan, pendidikan luar biasa,

pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik,

dan pendidikan profesional serta jasa penyelenggaraan pendidikan di

luar sekolah seperti kursus-kursus, tidak dikenakan PPN.

h. Jasa di bidang kesenian dan hiburan.

Hiburan yang penyelenggaraannya dengan dipungut biaya bayaran

adalah obyek pajak daerah, dan tidak termasuk yang tidak dipungut

bayaran, seperti hiburan yang diselenggarakan dalam rangka pernikahan

upacara adat, kegiatan keagamaan. Jasa di bidang kesenian dan hiburan

yang sudah dikenakan pajak daerah tidak dikenakan PPN.

Universitas Indonesia

i. Jasa di bidang penyiaran yang bukan bersifat iklan.

Jasa penyiaran lewat media suara maupun televisi meliputi jasa

penyiaran berita dan sejenisnya yang bukan merupakan iklan serta

pengadaannya tidak melalui kontrak dengan pihak luar termasuk jasa

yang tidak dikenakan PPN.

j. Jasa di bidang angkutan umum di darat dan di air.

Jasa angkutan umum di darat dan di air yang tidak dikenakan PPN

adalah:

1. Angkutan umum di darat

Atas penyerahan jasa angkutan umum di darat tidak dikenakan PPN.

Penyerahan jasa angkutan umum di darat adalah penyerahan jasa

angkutan umum di jalan dengan menggunakan kendaraan angkutan

umum.

2. Angkutan umum kereta api

Atas penyerahan jasa angkutan umum di darat tidak dikenakan PPN.

Penyerahan jasa angkutan umum di darat adalah termasuk

penyerahan jasa angkutan kereta api. Tidak termasuk dalam

pengertian jasa angkutan umum Kereta Api adalah dalam hal jasa

angkutan menggunakan Kereta Api yang disewa atau yang dicarter.

3. Angkutan umum di air

Kapal adalah kendaraan air dengan bentuk dan jenis apapun yang

digerakkan dengan tenaga mekanik, tenaga angin, atau ditunda,

termasuk kendaraan yang berdaya dukung dinamis, kendaraan di

bawah permukaan air, serta alat apung dan bangunan terapung yang

tidak berpindah-pindah. Jasa angkutan umum di air dapat terjadi

Universitas Indonesia pada angkutan umum di laut dan angkutan umum di sungai dan

danau.

Jasa angkutan umum di laut adalah setiap kegiatan pemindahan

orang dan/atau barang dari satu tempat ke tempat lain dengan

menggunakan kapal, yang dilakukan oleh pengusaha angkutan laut

dalam satu perjalanan atau lebih dari satu pelabuhan ke pelabuhan

lain dengan dipungut bayaran. Atas penyerahan jasa angkutan umum

di air tidak dikenakan PPN. Penyerahan jasa angkutan umum di air

adalah penyerahan jasa angkutan umum di laut, sungai dan danau,

serta penyebrangan.

k. Jasa di bidang tenaga kerja.

Jasa di bidang tenaga kerja dapat dibedakan menjadi :

1. Jasa tenaga kerja

Jasa tenaga kerja adalah jasa yang diberikan oleh perseorangan

kepada pemakai jasa dalam bentuk tenaga kerja. Perseorangan atau

pemberi jasa bertanggung jawab langsung kepada pemakai jasa atas

jasa tenaga kerja yang diserahkan. Atas penyerahan jasa tenaga kerja

tersebut, pemberi jasa memperoleh imbalan dalam bentuk upah, gaji,

honorarium dan sejenisnya, tidak dikenakan PPN.

2. Jasa Penyedia Tenaga Kerja

Jasa penyedia tenaga kerja adalah jasa yang diberikan oleh

perusahaan apabila pengusaha hanya semata-mata menyerahkan jasa

tenaga kerja. Penyediaan tenaga kerja yang dimaksud tidak terkait

dengan pemberian jasa lainnya, seperti jasa pengurusan, perusahaan,

manajemen, konsultasi, bongkar muat, dan lain-lain. Pengusaha

penyedia tenaga kerja hanya memperoleh pembayaran karena

Universitas Indonesia jasanya menyediakan tenaga kerja, pengusaha penyedia tenaga kerja

tidak bertanggung jawab atas hasil dari kerja tenaga kerja tersebut,

dan tenaga kerjalah yang bertanggung jawab langsung kepada

pemberi kerja, atas penyerahan jasa penyedia tenaga kerja tidak

dikenakan PPN.

l. Jasa di bidang perhotelan.

Jasa perhotelan yang tidak dikenakan PPN, antara lain:

1. Jasa spa

Jasa spa dalam rangka kegiatan hotel tidak dikenakan PPN,

sepanjang merupakan pelayanan yang disediakan khusus untuk tamu

hotel.

2. Jasa katering

Berdasarkan PP No.144 tahun 2000, makanan dan minuman yang

disajikan di hotel yang dikonsumsi di tempat atau tidak di tempat

tidak dikenakan PPN termasuk yang diserahkan oleh jasa boga atau

katering.

3. Jasa persewaan ruangan

Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di

hotel tidak dikenakan PPN (PP No.144 tahun 2000).

4. Jasa telekomunikasi

Penghasilan yang diterima hotel dari penyerahan jasa telekomunikasi

(telepon, faksimili, dan internet) kepada tamu hotel yang menginap,

sebagai fasilitas yang terkait dengan kegiatan perhotelan tidak

terutang PPN (Surat Dirjen Pajak No.S-187/PJ.53/2004, tanggal 2

April 2004).

Universitas Indonesia

m. Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan

pemerintahan secara umum.

Jasa yang disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum adalah semua jenis jasa yang berasal dari

semua kegiatan pelayanan yang hanya bisa dilakukan oleh Instansi

Pemerintah melalui departemen dan lembaga non departemen dan

tidak dapat dilakukan oleh bentuk usaha lainnya, tidak dikenakan

PPN, tetapi apabila jasa yang disediakan Instansi Pemerintah tersebut

juga dapat dilakukan oleh bentuk usaha lain, maka jasa tersebut

dikenakan PPN, sepanjang tidak termasuk jasa yang tidak dikenakan

atau dibebankan dari pengenaan PPN sesuai ketentuan yang berlaku.

n. Jasa penyediaan tempat parkir

Pengertian jasa penyediaan tempat parkir yaitu jasa penyediaan tempat

parkir yang dilakukan oleh pemilik tempat parker dan/atau pengusaha

kepada pengguna tempat parkir dengan dipungut bayaran.

o. Jasa telepon umum dengan menggunakan uang logam.

p. Jasa pengiriman uang dengan wesel pos.

q. Jasa boga atau catering.

r. Jasa pelabuhan kapal pelayaran internasional

Jasa pelabuhan kapal pelayaran internasional yang tidak dikenakan

PPN:

1. Jasa pelayaran kapal. Seperti: jasa labuh, jasa tambat, jasa pandu,

jasa tunda, dan jasa telepon kapal.

2. Jasa pelayanan barang yang terdiri dari jasa penumpukan dan jasa

dermaga.

Universitas Indonesia

3. Jasa pelayanan alat-alat yang terdiri dari jasa kran darat, jasa kran

apung, jasa forklift, jasa head truck, jasa chasis, jasa tongkang, jasa

BKMP (Kapal Motor penggandeng tipe B), jasa towing tractor,

jasa timbangan, dan jasa pemadam kebakaran.

4. Jasa pelayanan terminal, yang terdiri dari: steverdoring,

cargodoring, receiving, deliver, dan overbrengen.

5. Jasa pelayanan peti kemas, yang terdiri dari jasa bongkar muat, jasa

gerakan container, jasa penumpukan, dan jasa mekanis.

6. Jasa pelayanan rupa-rupa, seperti: pas pelabuhan, retribusi

kendaraan, dan telepon extension.

s. Jasa perdagangan

Jasa perdagangan yang tidak dikenakan PPN adalah kegiatan jasa

dalam berbagai kegiatan ini, diantaranya:

1. Pengusaha jasa perdagangan dan pembeli barang berada di

dalam Daerah Pabean, sedangkan penjual barang selaku

penerima jasa perdagangan berada di luar Daerah Pabean,

sepanjang penjual barang tersebut tidak mempunyai BUT di

Indonesia dan pembayaran jasa tersebut dilakukan secara

langsung oleh penjual barang tersebut kepada pengusaha jasa

perdagangan. Pengusaha jasa perdagangan dan penjual barang

berada di dalam Daerah Pabean, sedangkan pembeli barang,

selaku penerima jasa perdagangan berada di luar daerah Pabean,

sepanjang pembeli barang tersebut tidak mempunyai BUT di

Indonesia dan pembayaran jasa tersebut dilakukan secara

langsung oleh pembeli barang tersebut kepada pengusaha jasa

perdagangan.

Universitas Indonesia

2. Pengusaha jasa perdagangan dan penjual barang, selaku

penerima jasa perdagangan berada di luar Derah Pabean,

sedangkan pembeli barang berada di dalam Daerah Pabean.

3. Pengusaha jasa perdagangan dan pembeli, selaku penerima jasa

perdagangan berada di luar Daerah Pabean, sedangkan penjual

barang berada di dalam Daerah Pabean.

undang Pasal 1 No. 42 Tahun 2009 yang dipakai sebagai dasar untuk menghitung

pajak yang terutang dimana :

a. Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan Barang Kena

Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

undang-undang PPN dan PPnBM dan potongan harga yang dicantumkan

dalam Faktur Pajak.

b. Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena

Pajak, ekspor Jasa Kena Pajak, atau ekspor Barang Kena Pajak Tidak

Berwujud, tetapi tidak termasuk Pajak Pertambahan Nilai yang dipungut

menurut Undang-Undang ini dan potongan harga yang dicantumkan dalam

Faktur Pajak atau nilai berupa uang yang dibayar atau seharusnya dibayar

oleh Penerima Jasa karena pemanfaatan Jasa Kena Pajak dan/atau oleh

penerima manfaat Barang Kena Pajak Tidak Berwujud karena pemanfaatan

Universitas Indonesia Barang Kena Pajak Tidak Berwujud dari Luar Daerah Pabean di dalam

Daerah Pabean.

c. Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan bea

masuk ditambah pungutan berdasarkan ketentuan dalam peraturan

perundang-undangan yang mengatur mengenai kepabeanan dan cukai untuk

impor Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah yang dipungut menurut

Undang-Undang.

d. Nilai Ekspor adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh eksportir.

e. Nilai Lain sebagai DPP adalah nilai yang diterapkan oleh Keputusan

Menteri Keuangan, yang digunakan sebagai dasar penghitungan pajak yang

terutang, seperti pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena

Pajak, pemberian cuma-cuma Barang Kena Pajak dan/atau Jasa Kena Pajak,

penyerahan media rekaman suara atau gambar, penyerahan film cerita

adalah perkiraan hasil rata-rata per judul film, jasa pengiriman paket dll.

Penjelasan mengenai Dasar Pengenaan Pajak dijelaskan lebih rinci dalam bagan

pada Gambar 3.1.

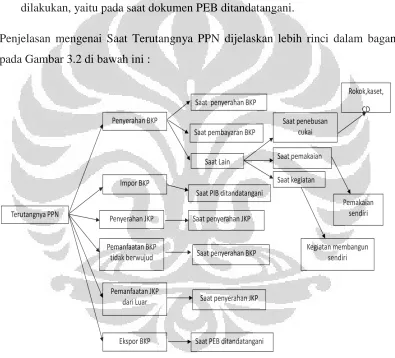

3.1.4 Saat Terutangnya PPN

Menurut pasal 11 UU No. 42 Tahun 2009, saat terutangnya PPN pada saat:

a. Penyerahan Barang Kena Pajak

Terutangnya PPN atas penyerahan BKP dapat terjadi seperti berikut ini:

1. Pada saat dilakukan penyerahan Barang Kena Pajak

PPN terutang pada saat barang diserahkan oleh penjual kepada pembeli,

meskipun pembayaran atas penyerahan barang tersebut belum diterima atau

Universitas Indonesia belum sepenuhnya diterima, sehingga saat pemungutan Pajak Pertambahan

Nilai dan Pajak Penjualan Atas Barang Mewah menganut prinsip akrual.

Gambar 3.1 Bagan Dasar Pengenaan Pajak

Sumber : Hasil Olahan Penulis

2. Pada saat pembayaran sebelum penyerahan Barang Kena Pajak

PPN juga dapat terutang pada saat pembayaran, apabila dalam hal

pembayaran diterima sebelum terjadi penyerahan Barang Kena Pajak atau

sebelum penyerahan Jasa Kena Pajak, atau apabila pembayaran dilakukan

sebelum dimulainya pemanfaatan Barang Kena Pajak tidak berwujud atau

Jasa Kena Pajak dari luar Daerah Pabean, saat terutangnya pajak adalah

pada saat pembayaran.

Universitas Indonesia

3. Pada saat lain

Terutangnya PPN juga dapat terjadi dengan ditetapkan oleh Direktur

Jenderal Pajak apabila saat terutangnya pajak sulit ditetapkan atau terjadi

perubahan ketentuan yang dapat menimbulkan ketidakadilan. Saat

terutangnya PPN atas BKP yang ditentukan pada saat lain, dalam art

sebelum penyerahan barang maupun pembayaran, antara lain terjadi pada

BKP, seperti penebusan pita cukai (rokok, hasil rekaman suara dan gambar),

kegiatan fisik (kegiatan membangun sendiri), pemakaian BKP (pemakaian

sendiri BKP).

b. Impor Barang Kena Pajak

Terutangnya Impor BKP adalah saat impor BKP dilakukan, yaitu saat

Pemberitahuan Impor Barang (PIB) ditandatangani, sehingga saat

pemungutan PPN dan PPnBM dilakukan oleh Direktorat Bea dan Cukai

sesuai saat PIB ditandatangani.

c. Penyerahan Jasa Kena Pajak

Terutangnya PPN atas JKP adalah pada saat penyerahan JKP dilakukan,

meskipun pembayaran atas penyerahan tersebut belum diterima atau belum

sepenuhnya diterima, sehingga saat pemungutan PPN dan PPnBM menganut

prinsip akrual.

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean

Terutang PPN atas BKP tidak berwujud dari luar Daerah Pabean di dalam

Daerah Pabean adalah pada saat BKP tidak berwujud tersebut dimanfaatkan

oleh PKP, yaitu pada saat terjadinya penyerahan tidak berwujud tersebut.

Universitas Indonesia

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean

Terutangnya PPN atas JKP dari luar Daerah Pabean di dalam Daerah Pabean

adalah pada saat pemanfaatan JKP dari luar Daerah Pabean, yaitu pada saat

terjadinya penyerahan JKP dari luar Daerah Pabean.

f. Ekspor Barang Kena Pajak Berwujud, Barang Kena Pajak Tidak Berwujud

atau Jasa Kena Pajak. Terutangnya PPN pada ekspor adalah pada saat ekspor

dilakukan, yaitu pada saat dokumen PEB ditandatangani.

Penjelasan mengenai Saat Terutangnya PPN dijelaskan lebih rinci dalam bagan

pada Gambar 3.2 di bawah ini :

Gambar 3.2 Bagan Saat Terutangnya PPN

Sumber : Hasil Olahan Penulis

Universitas Indonesia

3.1.5 Tarif PPN

Menurut pasal 7 UU No. 42 Tahun 2009, “Tarif Pajak Pertambahan Nilai

adalah 10% (sepuluh persen)”. Sedangkan “Tarif Pajak Pertambahan Nilai

sebesar 0% (nol persen) diterapkan atas ekspor Barang Kena Pajak Berwujud,

ekspor Barang Kena Pajak Tidak Berwujud dan ekspor Jasa Kena Pajak.” Serta “Tarif PPN dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang perubahan tarifnya diatur dengan Peraturan

Pemerintah”.

3.1.6 Fasilitas PPN

Untuk lebih menunjang pelaksanaan pembangunan nasional dan

meningkatkan program pembangunan di bidang kesejahteraan rakyat dan

pertahanan-keamanan, atas impor dan penyerahan Barang Kena Pajak dan Jasa

Kena Pajak tertentu, Pajak Pertambahan Nilai yang terutang ditanggung.

3.1.7 Pengkreditan Pajak Masukan

Menurut Undang-Undang PPN No. 42 Tahun 2009 Pasal 1, “Pajak

Masukan adalah PPN seharusnya sudah dibayar oleh PKP berkaitan dengan

perolehan Barang Kena Pajak, penerimaan Jasa Kena Pajak, pemanfaatan BKP

tidak berwujud dari luar Daerah Pabean, pemanfaatan Jasa Kena Pajak dari luar

Daerah Pabean dan impor Barang Kena Pajak”.

Pajak Masukan yang seharusnya sudah dibayar ketika memperoleh Barang

Kena Pajak atau Jasa Kena Pajak tersebut diperlakukan sebagai kredit pajak

terhadap Pajak Keluaran. Pajak Masukan dalam suatu Masa Pajak dikreditkan

dengan Pajak Keluaran untuk masa yang sama. Berbagai permasalahan dalam

pengkreditan Pajak Masukan, antara lain :

a. Belum terdapat Pajak Keluaran

Universitas Indonesia Menurut UU No.42 tahun 2009 pasal 9 ayat (2a) menerangkan bahwa “Bagi Pengusaha Kena Pajak yang belum berproduksi sehingga belum melakukan penyerahan yang terutang pajak, Pajak Masukan atas perolehan

dan/atau impor barang modal dapat dikreditkan”. Berdasarkan undang-undang

tersebut, dapat disimpulkan bahwa PKP yang belum melakukan penjualan

ataupun penyerahan BKP/JKP dalam hal ini bisa dikatakan bahwa PKP tersebut

merupakan perusahaan yang baru berdiri, maka Pajak Masukan yang telah dibayar

pada saat perolehan BKP/JKP tetap dapat dikreditkan.

b. Pengkreditan pada masa yang tidak sama

Apabila Pajak Masukan tidak dapat dikreditkan pada masa yang sama,

maka Pajak Masukan tersebut dapat dikreditkan sampai dengan tiga bulan dari

masa yang seharusnya sepanjang belum dibebankan sebagai biaya dan belum

dilakukan pemeriksaan.

c. Penyerahan BKP yang terutang dan tidak terutang pajak

Perlakuan Pajak Masukan oleh PKP yang melakukan

penjualan/penyerahan BKP yang terutang PPN atau tidak terutang PPN dapat

dibedakan menjadi :

1. Diketahui secara pasti

Pengusaha Kena Pajak yang dalam suatu Masa Pajak melakukan

penyerahan yang terutang pajak dan penyerahan yang tidak terutang pajak,

maka Pajak Masukan yang dapat dikreditkan adalah berkenaan dengan

penyerahan BKP atau JKP yang terutang pajak dapat diketahui dengan

pasti dari pembukuan Pengusaha Kena Pajak.

2. Tidak dapat diketahui secara pasti

Pengusaha Kena Pajak yang menggunakan Barang Modal untuk kegiatan

usaha yang menghasilkan BKP dan/atau JKP yang atas penyerahannya

Universitas Indonesia terutang PPN dan kegiatan lain yang tidak terutang PPN dan/atau

dibebaskan dari pengenaan PPN dapat mengkreditkan Pajak Masukan atas

perolehan barang modal tersebut, yang besarnya sebanding dengan

persentase penggunaan barang modal yang digunakan untuk kegiatan

usaha yang menghasilkan BKP dan/atau JKP, yang atas penyerahannya

terutang PPN. Pajak Masukan yang telah dikreditkan dari PKP yang

No.42 Tahun 2009, tidak dapat diberlakukan bagi pengeluaran untuk:

a. perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum Pengusaha

dikukuhkan sebagai Pengusaha Kena Pajak;

b. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai

hubungan langsung dengan kegiatan usaha;

c. perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station

wagon, kecuali merupakan barang dagangan atau disewakan;

d. pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean sebelum Pengusaha dikukuhkan

sebagai Pengusaha Kena Pajak;

e. dihapus;

f. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Faktur Pajaknya

tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5)

atau ayat (9) atau tidak mencantumkan nama, alamat, dan Nomor Pokok

Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak;

Universitas Indonesia

g. pemanfaatan Barang Kena Pajak Tidak Berwujud atau pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean yang Faktur Pajaknya tidak

memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6);

h. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak

Masukannya ditagih dengan penerbitan ketetapan pajak;

i. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak

Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak

Pertambahan Nilai, yang ditemukan pada waktu dilakukan pemeriksaan;

dan

j. perolehan Barang Kena Pajak selain barang modal atau Jasa Kena Pajak

sebelum Pengusaha Kena Pajak berproduksi sebagaimana dimaksud pada

ayat (2a).

3.2 Dokumen yang terkait dengan PPN

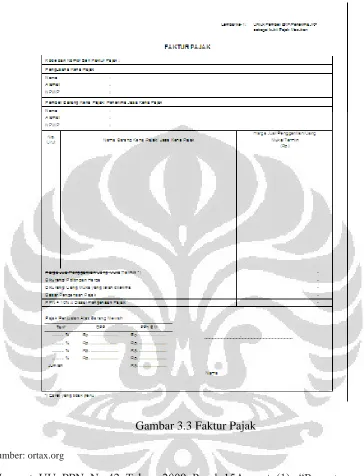

3.2.1 Faktur Pajak

Menurut Waluyo (2011), “faktur pajak adalah faktur yang dapat

digunakan sebagai bukti pemungutan pajak sebagai sarana untuk mengkreditkan

pajak masukan” (p.84). Apabila terjadi banyak transaksi kepada satu pembeli atau

penerima JKP atau BKP yang sama, maka dapat digunakan faktur pajak

gabungan. Menurut PER-65/PJ/2010, pengertian dari faktur pajak gabungan

adalah faktur pajak yang meliputi semua penyerahan BKP atau penyerahan JKP

yang terjadi selama satu bulan kalender kepada pembeli yang sama atau penerima

JKP yang sama.

Menurut Pasal 13 ayat 5 UU PPN dan PPnBM, faktur pajak harus memuat

keterangan-keterangan tentang penyerahan BKP atau penyerahan JKP.

Nama, alamat, NPWP yang menyerahkan BKP atau JKP.

Nama, alamat, dan NPWP pembeli BKP atau penerima JKP.

Universitas Indonesia

Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan

harga.

Pajak Pertambahan Nilai yang dipungut.

Pajak Penjualan Atas Barang Mewah yang dipungut.

Kode, Nomor Seri, dan tanggal pembuatan Faktur Pajak.

Nama, jabatan, dan tanda tangan yang berhak menandatangani Faktur Pajak.

Bentuk dan ukuran formulir Faktur Pajak, yang dapat dilihat pada Gambar

3.3, dapat disesuaikan dengan kepentingan PKP. Keterangan lain dapat

ditambahkan apabila dibutuhkan.

Menurut PER.No.13/PJ/2010, faktur pajak harus dibuat paling lambat:

Saat terjadinya penyerahan BKP dan/atau JKP.

Pada saat penerimaan pembayaran dalam hal pembayaran terjadi sebelum

penyerahan BKP dan/atau penyerahan JKP.

Pada saat penerimaan pembayaran termin dalam hal penyerahan sebagian

tahap pekerjaan.

Pada saat PKP rekanan menyampaikan tagihan kepada Bendaharawan

Pemerintah sebagai Pemungut PPN.

Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

tersendiri.

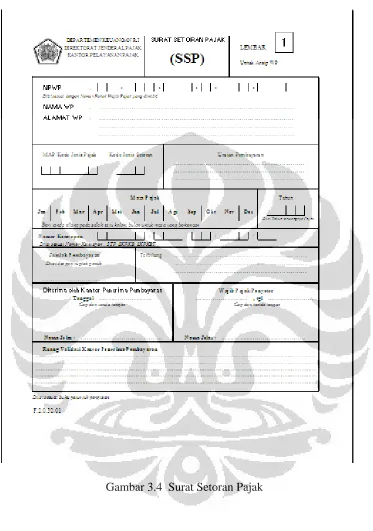

3.2.2 Surat Setoran Pajak

Menurut PER 01/PJ./2006 Pasal 1 ayat (2) “Surat Setoran Pajak (SSP)

adalah surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran

atau penyetoran pajak yang terutang ke kas negara melalui Kantor Penerima

Universitas Indonesia Pembayaran”. Dalam melakukan pembayaran PPN, WP mencantumkan jumlah yang akan di bayar dengan menggunakan Surat Setoran Pajak (SSP). SSP ini,

seperti terlihat pada Gambar 3.4 harus memuat antara lain :

1. Identitas WP antara lain : NPWP, Nama WP dan alamat WP;

2. MAP / Kode Jenis Pajak, Kode Setoran dan Uraian Pembayaran;

3. Masa dan Tahun Pajak;

4. Jumlah pembayaran baik dalam angka maupun terbilang;

5. Tempat dan waktu pembayaran;

6. Tandatangan penyetor dan cap perusahaan.

Universitas Indonesia Gambar 3.3 Faktur Pajak

Sumber: ortax.org

Menurut UU PPN No.42 Tahun 2009 Pasal 15A ayat (1), “Penyetoran PPN

dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak

dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan”.

Keterlambatan atas penyetoran PPN akan dikenakan denda sebesar 2% (dua

persen) dari nilai yang terutang.

3.2.3 Surat Pemberitahuan Masa (SPT Masa) PPN

Universitas Indonesia Menurut Waluyo (2011), “Surat Pemberitahuan Masa PPN dan PPnBM merupakan laporan bulanan yang harus disampaikan oleh Pengusaha

Kena Pajak meskipun Nihil, mengenai penghitungan Pajak Masukan yang berasal

dari pembelian Barang Kena Pajak atau penerimaan Jasa Kena Pajak;Pajak

Keluaran yang berasal dari penyerahan Barang Kena Pajak atau Jasa Kena Pajak; dan penyetoran pajak atau kompensasi” (p.31).

Menurut UU PPN No. 42 Tahun 2009 Pasal 15A ayat (2), “Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir

bulan berikutnya setelah berakhirnya Masa Pajak”. Bentuk dan isi Surat

Pemberitahuan Masa serta keterangan dan dokumen yang harus dilampirkan

ditetapkan oleh Direktur Jenderal Pajak. Apabila Surat Pemberitahuan Masa tidak

atau tidak sepenuhnya dilampiri dengan keterangan dan dokumen yang telah

ditetapkan, maka Surat Pemberitahuan Masa tersebut dianggap tidak disampaikan.

Dalam hal pelaporan masa PPN untuk tahun 2011 sebagai bagian dari

pelaksanaan UU PPN dan PPnBM yang baru perlu mengakomodasi ketentuan

baru tersebut, sehingga harus ada penyesuaian formulir SPT Masa sesuai UU PPN

yang baru. Formulir SPT Masa PPN atau formulir 1107 yang digunakan sejak

Januari 2007 dianggap tidak layak lagi.

Dengan terbitnya PER 44/Pj/2010 Tanggal 6 Oktober 2010 bahwa

mulai Masa Pajak Januari 2011 Pengusaha Kena Pajak (PKP) menggunakan

formulir SPT Masa PPN 1111 (Lihat Lampiran 3 s/d 9). Dengan peraturan

tersebut, Formulir 1107 dan 1108 tidak dipergunakan lagi dan digunakan formulir

baru yang berlaku mulai 1 Januari 2011. Jenis formulir pelaporan yang digunakan

SPT Masa PPN yaitu:

1. Formulir 1111 yaitu formulir yang digunakan oleh PKP yang

menggunakan mekanisme Pajak Masukan dan Pajak Keluaran secara

umum.

Universitas Indonesia

2. Formulir 1111 DM yaitu formuir yang digunakan oleh Pengusaha

Kena Pajak yang menggunakan Pedoman Penghitungan

Pengkreditan (deemed) Pajak Masukan.

3. Formulir 1107 PUT seperti pada formulir yang lama dan tidak ada

perubahan.

Penyesuaian bentuk Lampiran SPT tetap mencantumkan identitas Pemungut

PPN dan memperhatikan unsur-unsur kolom yang ada dalam Lampiran SPT SPT

PPN juga dapat berbentuk media elektronik. Dalam hal ini, Pemungut PPN harus

menggunakan e-SPT yang telah disediakan oleh Direktorat Jenderal Pajak dan

induk SPT tetap disampaikan dalam bentuk hard copy.

SPT PPN dapat disampaikan oleh PKP dengan cara :

1. Manual

Penyampaian SPT dengan cara manual adalah penyampaian SPT yang induk

SPT-nya disampaikan dalam bentuk formulir kertas (hard copy), sedangkan

Universitas Indonesia

2. Elektronik

Penyampaian SPT PPN secara elektronik, yaitu melalui e-Filling, melalui

Perusahaan Penyedia Jasa Aplikasi (ASP). Dalam hal SPT disampaikan dalam

bentuk data elektronik, Pemungut PPN harus menggunakan e-SPT yang telah

disediakan oleh Direktorat Jenderal Pajak dan induk SPT tetap disampaikan dalam

bentuk hard copy.

SPT PPN merupakan SPT masa, yang setiap masanya harus dilaporkan paling

lambat akhir bulan berikutnya. Misalnya SPT PPN masa April 2012 paling lambat

dilaporkan tanggal 31 Mei 2012.

Universitas Indonesia Gambar 3.4 Surat Setoran Pajak

Sumber: ortax.org

Universitas Indonesia

3.3 Jurnal atas transaksi terkait PPN pada PT APCO

Pada umumnya, pembayaran yang diterima oleh Perusahaan adalah satu

bulan setelah penagihan sehingga pencatatan yang dilakukan oleh Perusahaan

pada saat penyerahan JKP adalah :

Pencatatan pada saat pelunasan piutang adalah sebagai berikut, jika transaksi

penjualan dilakukan ke Pemungut Pajak :

Bank/Cash XXX

VAT-Out XXX

Account Receivable XXX

Perbedaan jurnal pelunasan piutang untuk transaksi ke Pemungut dan

Bukan Pemungut di atas adalah jurnal pelunasan piutang dari Pemungut terdapat

pendebetan akun Hutang PPN Keluaran. Hal ini dikarenakan PPN Keluaran telah

dipungut dan disetor oleh klien ke Kas Negara sehingga tidak akan mempengaruhi

perhitungan PPN kurang/lebih bayar Perusahaan. Sesuai dengan Pasal 2 KMK

No.549 Tahun 2000 yang menyatakan bahwa PPN Keluaran dilaporkan

Universitas Indonesia Perusahaan rekanan apabila Perusahaan rekanan telah menerima pembayaran dari

Pemungut.

Pembelian dilakukan dengan waktu pembayaran adalah paling lambat

akhir bulan transaksi, sehingga pencatatan yang dilakukan oleh Perusahaan pada

saat pembelian BKP atau JKP adalah:

Inventory XXX

VAT-In XXX

Account Payable XXX

Sedangkan pencatatan yang dilakukan pada saat pembayaran adalah:

Account Payable XXX

Cash/Bank XXX