BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

Di sini akan dijelaskan teori-teori yang mendukung dalam perumusan hipotesis penelitian ini serta membantu dalam menganalisis hasil penelitian yang di dapat dalam penelitian. Sedangkan telaah pustaka yang berasal dari penelitian terdahulu, akan menjelaskan tentang hasil-hasil penelitian yang didapat oleh penelitian terdahulu yang berkaitan dengan praktek perataan laba yang dilakukan perusahaan. Berikut ini landasan teori dan penelitian terdahulu yang berkaitan:

2.1.1 Income Smoothing( Perataan Laba )

Income Smoothing adalah proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan terlihat stabil. Menurut Jatiningrum (dalam Abiprayu, 2011;61), alasan adanya perataan laba antara lain, pertama rekayasa untuk mengurangi laba dan menaikkan biaya pada periode berjalan dapat mengurangi hutang pajak. Kedua, tindakan perataan laba dapat meningkatkan kepercayaan investor, karena mendukung kestabilan laba dan kebijakan dividen sesuai dengan keinginan. Ketiga, tindakan perataan laba dapat mempererat hubungan antara manajer dan karyawan, karena dapat menghindari permintaan kenaikan upah/gaji oleh karyawan/pekerja. Keempat, tindakan perataan laba memiliki dampak psikologis pada perekonomian, dimana kemajuan dan kemunduran dapat dibandingkan dan gelombang optimisme dan pesimisme dapat ditekan, serta biasanya perusahaan lebih memilih untuk melaporkan pertumbuhan laba yang stabil daripada menunjukkan perubahan laba yang meningkat atau menurun terlalu drastis. Berbagai metode yang digunakan dalam perataan laba diantaranya adalah sebagai berikut:

Selain itu banyak juga perusahaan yang menerapkan kebijakan diskon dan kredit sehingga hal ini dapat menyebabkan meningkatnya jumlah piutang dan penjualan pada akhir bulan terakhir tiap kuarter, sehingga laba kelihatan stabil pada periode tertentu. 2. Perataan melalui alokasi untuk beberapa periode tertentu. Manajer memiliki kewenangan

untuk mengalokasikan pendapatan dan atau beban untuk periode tertentu. Misalnya, jika penjulan meningkat maka manajemen dapat membebankan biaya riset dan penelitian serta amortisasi goodwill pada periode itu untuk mensabilkan laba.

3. Perataan melalui klasifikasi. Manajemen memiliki kewenangan dan kebijakan sendiri untuk mengklasifikasikan pos-pos rugi laba dalam katagori yang berbeda. Misalnya, jika pendapatan operasi sulit untuk didefenisikan maka manajer dapat mengklasifikasikan pos itu pada pendapatan operasi atau pendapatan non operasi. Dalam hal ini dapat digunakan sewaktu-waktu untuk meratakan laba melihat kondisi pendapatan periode itu.

Klasifiksi unsur-unsur laporan keuangan yang dijadikan dalam praktik perataan laba, yaitu;

1. Unsur Penjualan

Saat pembuatan faktur. Misalnya: penjualan yang sebenarnya untuk periode yang

akan datang pembuatan fakturnya dilakukan pada periode ini dan dilaporkan sebagai penjualan periode ini.

Pembuatan pesanan atau penjulan fiktif.

Downgrading (penurunan) produk. Misalnya dengan cara mengklasifikasikan

produk yang belum rusak kedalam kelompok produk yang rusak dan selanjutnya dilaporkan telah terjual dengan harga yang lebih rendah dari harga yang sebenarnya.

Memecah faktur. Misalnya faktur untuk sebuah pembelian/pesanan dipecah

menjadi beberapa pembelian/pesanan dan selanjutnya dibuatkan beberapa faktur dengan tanggal berbeda kemudian dilaporkan dalam beberapa periode akuntansi. Mencatat prepayment (biaya dibayar dimuka) sebagai biaya. Misalnya

melaporkan biaya advertensi dibayar dimuka untuk tahun depan sebagai biaya advertensi tahun ini.

Berikut juga dijelaskan beberapa teori terkemuka yang berkaitan dengan perataan laba:

1. Teori Akuntansi Positif

Tiga hipotesa yang dijelaskan, adalah sebagai berikut : Hipotesa Rencana Bonus (bonus plan hypothesis)

Manajemen yang diberikan janji untuk mendapatkan bonus sehubungan dengan performa perusahaan terkait dengan laba perusahaan yang diperolehnya akan termotivasi untuk mengakui laba perusahaan yang seharusnya menjadi bagian dimasa mendatang, diakui menjadi laba perusahaan pada tahun berjalan. Hipotesa Perjanjian Utang (debt covenant hypothesis)

Dalam melakukan perjanjian utang, perusahaan diwajibkan untuk memenuhi beberapa persyaratan yang diajukan oleh kreditur agar dapat mengajukan pinjaman. Beberapa persyaratan tersebut adalah persyaratan dari kondisi tertentu mengenai keuangan perusahaan. Kondisi keuangan perusahaan dapat tercermin dari rasio-rasio keuangan. Kreditur memiliki persepsi bahwa perusahaan yang memiliki nilai laba yang relatif tinggi dan stabil merupakan salah satu kriteria perusahaan yang sehat.

Scott (2000) mengidentifikasikan ada beberapa pola yang dilakukan manajemen untuk melakukan pengelolaan laba sebagai berikut : (a) Taking a bath, yaitu ketika perusahaan melaporkan adanya kerugian, maka manajemen melakukan kebijakan untuk melaporkan kerugian dengan jumlah yang besar sekaligus; (b) Income minimization, kebijakan ini dilakukan ketika laba yang diperoleh perusahaan tinggi atau meningkat. Hal umum yang dilakukan manajemen dalam praktek ini adalah dengan meminimalkan laba, contohnya adalah dengan membebankan beban penelitian dan pengembangan lebih besar di periode berjalan; (c) Income maximization, kebijakan ini dilakukan ketika laba yang diperoleh perusahaan rendah atau menurun. Hal umum dilakukan manajemen dalam praktek ini adalah dengan memaksimalkan laba, contohnya dengan mengalokasikan pendapatan tahun mendatang di periode tahun berjalan. 2. Teori Agensi

dibandingkan pihak eksternal, manajer kemudian menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya (Abiprayu, 2011;46).

2.1.2 Profitabilitas

Profitabilitas perusahaan adalah kemampuan perusahaan dalam menghasilkan laba dalam suatu periode tertentu, dalam penelitian ini menggunakan Return On Asset (ROA) sebagai rasio pengukurannya. ROA diukur dengan cara perbandingan antara laba bersih dengan total aset. ROA menunjukkan kemampuan dari modal yang diinvestasikan kedalam bentuk total aktiva untuk menghasilkan laba. Profitabilitas berhubungan secara langsung dengan laba yang dihasilkan perusahaan, maka profitabilitas sangat mempengaruhi kemungkinan terjadinya perataan laba. Semakin tinggi kemampuan perusahaan menghasilkan laba, maka semakin tinggi pula kecenderungan melakukan perataan laba, seperti yang telah di jelaskan sebelumnya melalui teori agensi. Selain teori agensi, kecenderungan perusahaan melakukan perataan laba didukung juga oleh teori akuntansi positif yang telah di jelaskan juga sebelumnya.

2.1.3 Leverage

proporsi hutang perusahaan lebih tinggi dibandingkan proporsi aktivanya, sehingga resiko perusahaan akan besar juga. Leverage berkemungkinan berhubungan langsung dengan perataan laba karena dengan semakin tingginya resiko yang dihadapi oleh investor perusahaan, maka ia menginginkan tingkat keuntungan yang tinggi pula, karena hal ini manajemen melakukan manipulasi laba dalam bentuk perataan laba. Penelitian yang dilakukan Ashari dkk. (1994;297) membuktikan bahwa leverage merupakan salah satu faktor yang mendukung terjadinya perataan laba. Hasil penelitian ini juga konsisten dengan hasil penelitian Zuhroh (1996;34) yang menyatakan bahwa faktor yang mempengaruhi perataan laba adalah leverage perusahaan.

2.1.4 Ukuran Perusahaan

2.1.5 Dividend Payout Ratio

Menurut Agus Sartono (2001;98) rasio pembayaran dividen (Dividend Payout Ratio) adalah persentase laba yang dibayarkan dalam bentuk dividend dengan total laba yang tersedia bagi pemegang saham. Dividen yang terlalu besar bukan tidak diinginkan oleh investor maupun perusahaan, tetapi semakin besar laba dan dividen yang diberikan maka hal itu tidak akan menguntungkan bagi perusahaan, Sedangkan jika dividen yang dibagikan kepada para investor terlalu kecil dapat menyebabkan pelepasan lembar saham yang dapat mengakibatkan penurunan harga saham perusahaan tersebut. Demi menghindari hal-hal tersebut maka perusahaan akan cenderung terdorong untuk melakukan income smoothing. Uswati (2012) menyatakan bahwa dividend payout ratio berpengaruh secara signifikan terhadap praktik perataan laba. Hal ini juga sejalan dengan hasil penelitian Pratama (2012) yang menyatakan hal serupa.

2.2 Penelitian Terdahulu

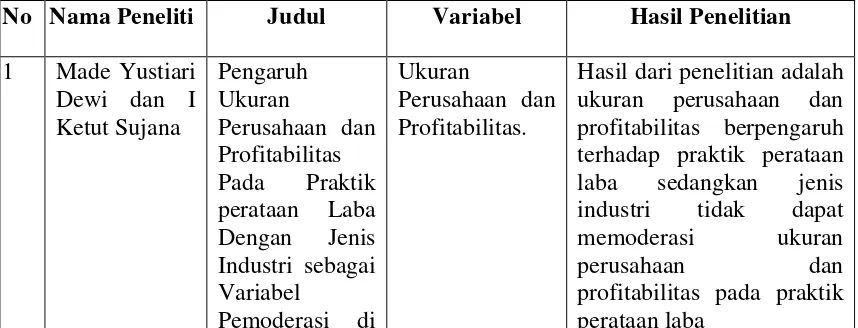

Penelitian mengenai praktik perataan laba (Income Smoothing) telah dilakukan oleh beberapa peneliti sebelumnya yang menghasilkan temuan yang bermacam-macam dan dengan variabel yang berbeda-beda.Hal ini dapat dilihat pada tabel 2.1.

Tabel 2.1

Peneliti Terdahulu

No Nama Peneliti Judul Variabel Hasil Penelitian

1 Made Yustiari Dewi dan I Ketut Sujana

Pengaruh Ukuran

Perusahaan dan Profitabilitas Pada Praktik perataan Laba Dengan Jenis Industri sebagai Variabel

Pemoderasi di

Ukuran

Perusahaan dan Profitabilitas.

Hasil dari penelitian adalah ukuran perusahaan dan profitabilitas berpengaruh terhadap praktik perataan laba sedangkan jenis industri tidak dapat memoderasi ukuran

perusahaan dan

Yang Terdaftar di Bursa Efek Indonesia.

perusahaan manufaktur tetapi berpengaruh secara signifikan terhadap tindak perataan laba pada bahwa profitabilitas tidak berpengaruh positif terhadap praktek perataan laba, Besarnya kepemilikan publik serta keberadaan kepemilikan manajemen juga terbukti tidak berpengaruh positif terhadap perataan laba

yang dilakukan

perusahaan, Sedangkan risiko perusahaan dan nilai perusahaan terbukti berpengaruh positif terhadap praktek perataan laba. penelitian ini adalah profitabilitas,resiko

Estate dan Building

Construction Yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2008 – 2010.

smoothing pada

perusahaan property, real estate dan building construction.

Beragamnya pendapat dari peneliti terdahulu yang dapat dilihat dari tabel diatas menjadi suatu

fenomena menarik bagi peneliti untuk melakukan penelitian dalam topik ini.

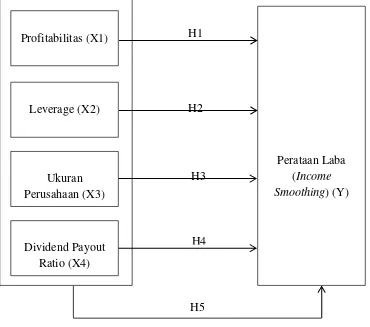

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau eksplorasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Untuk menggambarkan faktor-faktor yang mempengaruhi perataan laba, maka penulis menyusun kerangka konseptual (theoretical framework) yang tercantum pada gambar 2.1

Gambar 2.1 Kerangka Konseptual

H1

H4 H3 H2

H5

Perataan Laba (Income Smoothing) (Y) Profitabilitas (X1)

Leverage (X2)

Ukuran Perusahaan (X3)

2.4 Hipotesis Penelitian

Profitabilitas berpengaruh terhadap perataan laba sebab profitabilitas menggambarkan kemampuan perusahaan untuk menghasilkan laba. Semakin besar laba yang dihasilkan perusahaan maka, semakin besar pula pajak perusahaan tersebut, oleh karena itu meningkat pula kecenderungan perusahaan untuk melakukan perataan laba demi meminimalisir pajak yang akan di bayarkan oleh perusahaan. Profitabilitas yang stabil pun penting bagi perusahaan demi mendapatkan kepercayaan para investor, karena tentu saja para investor akan lebih yakin dengan perusahaan yang memiliki laba yang stabil daripada perusahaan dengan fluktuasi laba yang drastis. Penelitian ini pun didukung oleh teori agensi, dimana manajer yang memiliki kepentingan dengan naik atau turunnya laba cenderung akan melakukan perataan laba, contohnya, jika di perusahaan tersebut memberikan bonus apabila laba perusahaan meningkat maka manajer tentu ingin laba perusahaan, peningkatan yang konsisten akan lebih menguntungkan bagi manajer, maka jika ada satu periode perusahaan mendapat laba yang tinggi, manajer akan meratakan laba dengan mengalokasikan laba tersebut ke periode berikutnya. Selain teori agensi, kecenderungan perusahaan melakukan perataan laba didukung juga oleh teori akuntansi positif yang telah di jelaskan juga sebelumnya. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H1:Profitabilitas berpengaruh terhadap Perataan Laba (Income Smoothing)

tingginya resiko yang dihadapi oleh investor perusahaan, maka ia menginginkan tingkat keuntungan yang tinggi pula, karena hal ini manajemen melakukan manipulasi laba dalam bentuk perataan laba. Ashari dkk. (1994;301) menyatakan bahwa leverage merupakan salah satu faktor yang mendukung terjadinya perataan laba. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H2:Leverage berpengaruh terhadap Perataan Laba (Income Smoothing)

Ukuran perusahaan berpengaruh terhadap perataan laba karena perusahaan yang besar biasanya mendapatkan perhatian yang lebih besar dari berbagai pihak.Akibatnya perusahaan – perusahaan tersebut cenderung melakukan perataan laba untuk menghindari naik turun laba

yang darstis, juga karena fluktuasi laba dapat berpengaruh pada pajak, saham dan investor. Penelitian ini juga didukung oleh teori sinyal (signaling theory) yang menyatakan bahwa perusahaan cenderung ingin memberikan sinyal kepada masyrakat tentang keadaan perusahaan dengan tujuan agar masyarakat dapat membedakan perusahaan yang berkualitas baik dan buruk, sehingga semakin besar suatu perusahaan tentu akan besar keinginan pemilik untuk menunjukkan bahwa perusahaannya stabil dengan memberikan sinyal kepada masyarakat dan pengguna laporan keuangan berupa laba yang stabil dari waktu kewaktu, salah satu jalan untuk merealisasikan hal ini adalah dengan melakukan perataan laba. Gordon dalam dasar-dasar manajemen keuangan Husnan (2006;136) menyatakan kriteria yang digunakan manajemen perusahaan dalam memilih metode akuntansi adalah untuk memaksimumkan kepuasan atau kemakmuran yang dapat dilihat dari size perusahaan, dimana semakin besar suatu perusahaan dengan laba yang stabil akan memberikan efek yang lebih baik bagi perusahaan yang bersangkutan. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Dividend Payout Ratio berpengaruh terhadap income smoothing karena investor akan lebih tertarik pada perusahaan yang memiliki laba yang stabil dengan dividen yang stabil juga. Dengan melakukan praktik perataan laba (income smoothing) maka perusahaan dapat mencegah fluktuasi laba dan menghindari memberikan dividen yang terlalu besar maupun yang terlalu kecil kepada investor yang di kemudian hari dapat mencegah masalah-masalah seperti kesulitan likuiditas keuangan atau menurunnya harga saham yang dikarenakan terlalu besar atau kecil dividen yang diberikan di masa yang akan datang. Beidelman (1973;68) mengatakan salah satu alasan yang digunakan manajemen untuk melakukan income smoothing adalah untuk mengantisipasi pola fluktuasi laba periodik dan mengurangi/menambahkan kembalian (dividend) yang diharapkan dari perusahaan berdasarkan laba tahun bersangkutan. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut :

H4: Dividend Payout Ratio berpengaruh terhadap Perataan Laba (Income Smoothing) Berdasarkan kesimpulan sementara diatas hubungan antara variabel independen terhadap variabel dependen,peneliti berasumsi bahwa secara simultan profitabilitas, leverage, dan ukuran perusahaan berpengaruh secara signifikan terhadap perataan laba (Income smoothing). Maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H5: Profitabilitas,Leverage,Ukuran Perusahaan dan Dividend Payout Ratio