BAB I PENDAHULUAN

1.1. Latar Belakang

Undang-Undang (UU) No. 17 Tahun 2003 tentang Keuangan Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara merupakan bentuk reformasi pengelolaan keuangan negara yang dilakukan oleh pemerintah. Ketiga UU tersebut bertujuan mewujudkan tata kelola pemerintahan yang baik (good governance) melalui implementasi transparansi, partisipasi, dan akuntabilitas dalam pengelolaan keuangan negara atau daerah. Pemerintah daerah mempunyai kewenangan untuk penyelenggaraan pengelolaan keuangan daerah sendiri diawali dengan terbitnya UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

pengelolaan keuangan yang sebelumnya tersentralisasi pada dinas/badan/biro/bagian keuangan menjadi terdesentralisasi ke setiap Satuan Kerja Perangkat Daerah (SKPD) dan SKPD berkewajiban untuk membuat laporan keuangan SKPD. Dalam hal ini, SKPD dituntut agar mampu menerapkan perubahan peraturan pengelolaan keuangan tersebut. Agar peraturan yang telah ditetapkan tersebut mampu diimplementasikan dengan baik, SKPD dituntut untuk mempunyai kapasitas sumber daya manusia (SDM) yang baik, yang memiliki kinerja yang baik, khususnya dalam pengelolaan keuangan.

Defenisi kinerja berdasarkan Permendagri No. 21 Tahun 2011 Pasal 1 ayat 37 adalah hasil dari kegiatan yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur. Kegiatan sebagai bagian dari pencapaian sasaran terukur pada suatu program yang dilaksanakan sesuai kebijakan SKPD terdiri dari sekumpulan tindakan pengerahan sumber daya baik berupa personil (SDM), barang modal seperti peralatan dan teknologi, dana atau kombinasi dari beberapa jenis sumber daya sebagai input (masukan) untuk menghasilkan output (keluaran) berupa barang atau jasa dan hasil (outcome) yang mencerminkan fungsi keluaran dari kegiatan suatu program dan outcome tersebut akan menghasilkan dampak berupa kesejahteraan rakyat dalam jangka panjang (Darise, 2009:122).

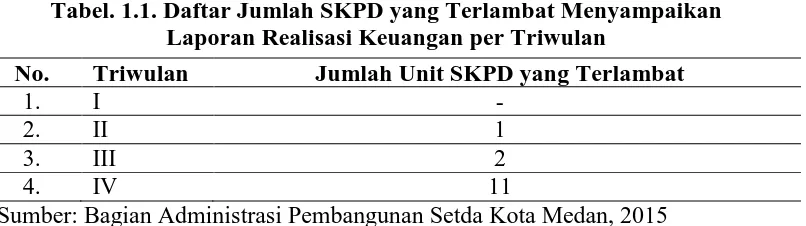

waktu berjalan dengan baik. Hal ini dapat dilihat dari sedikitnya jumlah SKPD yang terlambat menyampaikan laporan realisasi keuangan per triwulan pada tahun 2015, secara rinci dapat dilihat pada tabel 1.1.

Tabel. 1.1. Daftar Jumlah SKPD yang Terlambat Menyampaikan Laporan Realisasi Keuangan per Triwulan

No. Triwulan Jumlah Unit SKPD yang Terlambat

1. I -

2. II 1

3. III 2

4. IV 11

Sumber: Bagian Administrasi Pembangunan Setda Kota Medan, 2015

Laporan keuangan Kota Medan berdasarkan data pada Ikhtisar Hasil Pemeriksaan Sementara (IHPS) Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) sampai tahun 2014 di Pemerintah Propinsi Sumatera Utara memperoleh opini seperti dirinci pada tabel 1.2.

Tabel. 1.2. Daftar Opini Laporan Keuangan Pemerintah Kota Medan No. Tahun Opini BPK RI atas Laporan Keuangan Pemerintah

Kota Medan

1. 2010 WDP

2. 2011 WTP

3. 2012 WTP DPP

4. 2013 WTP DPP

5. 2014 WTP DPP

Sumber: IHPS I BPK RI, 2015

standar akuntansi pemerintahan, kecukupan pengungkapan, kepatuhan pada peraturan perundang-undangan, dan efektivitas pengendalian internal.

Berdasarkan tabel 1.2, diketahui bahwa Pemerintah Kota Medan memperoleh Opini Wajar Dengan Pengecualian (WDP) pada tahun 2010. BPK RI memberikan opini wajar disertai pengecualian yang berkaitan dengan penatausahaan persediaan, aset tetap, piutang, investasi yang ditemukan dalam laporan keuangan Pemerintah Kota Medan.

Pada tahun 2011 Pemerintah Kota Medan melakukan perbaikan atas penatausahaan persediaan dan memperoleh opini Wajar Tanpa Pengecualian (WTP). BPK RI menilai Pemerintah Kota Medan telah menyajikan laporan keuangan secara wajar dan sesuai dengan Standar Akuntansi Pemerintahan yang terangkum di dalam LHP BPK-RI Perwakilan Propinsi Sumatera Utara tahun 2012 dengan No. 36.A/LHP/XVIII.MDN/06/2012, tanggal 7 Juni 2012.

Pemerintah Kota Medan memperoleh Opini Wajar Tanpa Pengecualian Dengan Paragraph Penjelas (WTP-DPP) berturut-berturut mulai dari tahun 2012 sampai dengan tahun 2014. Opini yang diperoleh Pemerintah Kota Medan termasuk dalam kategori yang baik akan tetapi masih disertai dengan paragraf penjelas. Opini WTP-DPP diberikan apabila laporan keuangan sudah disajikan sesuai dengan prinsip akuntansi yang berlaku umum terdiri dari pedoman umum, praktik dan prosedur secara rinci, tetapi terdapat keadaan atau kondisi tertentu yang memerlukan paragraf penjelas (Bastian, 2007:194).

LHP tersebut BPK-RI menambahkan paragraph penjelas menyangkut kesesuaian dengan SAP yaitu belum memiliki kebijakan akuntansi penyisihan investasi non permanen dana bergulir tak tertagih dan lemahnya sistem pengendalian intern salah satunya pengelolaan aset tetap Pemerintah Kota Medan belum tertib.

Selanjutnya BPK-RI menemukan kelemahan atas LKPD Pemerintah Kota Medan yang terangkum di dalam LHP BPK-RI Perwakilan Propinsi Sumatera Utara tahun 2013 dengan No. 20.A/LHP/XVIII.MDN/05/2014, tanggal 23 Mei 2014, kelemahan sistem pengendalian intern salah satunya pengelolaan aset tetap Pemerintah Kota Medan belum tertib.

Pada tahun 2015 diketahui bahwa Pemerintah Kota Medan memperoleh opini WTP-DPP atas laporan keuangan tahun anggaran 2014 dengan pokok-pokok hasil pemeriksaan meliputi:

1. adanya kelemahan sistem pengendalian intern dalam penyusunan laporan keuangan antara lain menyangkut pendataan wajib retribusi pelayanan kebersihan; realisasi belanja; dan pengamanan administrasi, fisik dan hukum aset tetap yang belum memadai;

2. adanya ketidakpatuhan terhadap peraturan perundang-undangan dalam pengelolaan keuangan daerah antara lain menyangkut adanya indikasi kerugian daerah atas pengadaan belanja modal dan jaminan pelaksanaan paket pekerjaan yang belum disetorkan ke kas daerah.

daerah yang memperoleh opini WTP pada umumnya didukung dengan adanya kinerja pengelola keuangan daerah yang baik.

Hasil beberapa penelitian terdahulu menunjukkan bahwa kinerja pengelola keuangan dipengaruhi oleh beberapa faktor, diantaranya pemahaman SAPD, kompetensi, sarana pendukung dan motivasi. Penelitian yang berkaitan dengan kinerja pengelola keuangan telah dilakukan sebelumnya di daerah lain. Apriyanti (2012) dalam penelitiannya di SKPD Kota Bengkulu menyatakan bahwa pemahaman sistem akuntansi pemerintahan mempunyai pengaruh signifikan terhadap kinerja pengelola keuangan. Hasil penelitian yang dilakukan oleh Sari, dkk (2013) di Biro Pengelolaan Keuangan Sekretariat Pemerintah Daerah Bengkulu bertolak belakang dengan hasil penelitian Apriyanti (2012). Sari, dkk (2013) menemukan bahwa pemahaman sistem akuntansi pemerintah tidak mempunyai pengaruh terhadap peningkatan kinerja pengelola keuangan.

Apriyanti (2012) dalam penelitiannya di SKPD Kota Bengkulu menyatakan bahwa kompetensi mempunyai pengaruh yang signifikan terhadap kinerja pengelola keuangan. Sahminan (2006) yang melakukan penelitian di Pemerintah Kabupaten Belitung yang menyimpulkan bahwa motivasi berpengaruh signifikan terhadap kinerja. Kompetensi dan motivasi yang optimal dapat meningkatkan kinerja pengelola keuangan.

Penelitian ini menggunakan budaya organisasi sebagai variabel moderating. Budaya organisasi merupakan perangkat sistem nilai, keyakinan, asumsi-asumsi, atau norma yang sudah lama berlaku, disepakati, diikuti oleh para anggota suatu organisasi yang dijadikan sebagai alat strategis/ pedoman perilaku dalam mengambil keputusan yang berkaitan dengan apa yang harus dilakukan dan bagaimana melaksanakannya (Sutrisno, 2010:2). Budaya organisasi yang diterapkan di lingkungan kerja SKPD Pemerintah Kota Medan menanamkan nilai-nilai yang baik dalam diri pegawai termasuk kejujuran dalam diri pegawai, lingkungan pegawai yang baik. Penetapan pemakaian seragam pada hari tertentu mencerminkan adanya penerapan budaya organisasi di lingkungan Pemerintah Kota Medan. Sardjito dan Muthaher (2007) yang melakukan penelitian di pemerintah daerah Sorong menyimpulkan kinerja dapat ditingkatkan apabila didukung dengan adanya budaya organisasi yang baik.

Berdasarkan fenomena dan inkonsistensi hasil beberapa penelitian di atas, peneliti tertarik melakukan penelitian dengan judul “Analisis Faktor-faktor yang Mempengaruhi Kinerja Pengelola Keuangan Daerah dengan Budaya Organisasi sebagai Variabel Moderating pada Pemerintahan Daerah Kota Medan.”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka masalah penelitian (research questions) dirumuskan sebagai berikut.

parsial terhadap kinerja pengelola keuangan daerah pada Pemerintahan Daerah Kota Medan?

2. Apakah budaya organisasi sebagai variabel moderating mampu memoderasi hubungan pemahaman SAPD, kompetensi, sarana pendukung, motivasi dengan kinerja pengelola keuangan daerah pada Pemerintahan Daerah Kota Medan? 1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. untuk menganalisis pengaruh pemahaman SAPD, kompetensi, sarana pendukung, motivasi dengan kinerja pengelola keuangan daerah pada Pemerintahan Daerah Kota Medan;

2. untuk menganalisis budaya organisasi sebagai variabel moderating mampu memoderasi hubungan pemahaman SAPD, kompetensi, sarana pendukung, motivasi dengan kinerja pengelola keuangan daerah pada Pemerintahan Daerah Kota Medan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang diuraikan sebagai berikut:

2. bagi Pemerintah Daerah Kota Medan, diharapkan dapat memberikan kontribusi dalam upaya peningkatan kinerja pengelola keuangan Pemerintahan Daerah Kota Medan;

3. bagi akademisi, diharapkan dapat menambah atau memperkaya hasil penelitian dan dapat dijadikan sebagai referensi bagi peneliti selanjutnya.

1.5. Originalitas

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Sari, dkk (2013), yang melakukan penelitian dengan judul “Pengaruh Pemahaman Sistem Akuntansi Pemerintahan dan Penatausahaan Keuangan Terhadap Kinerja Pengelola Keuangan Daerah”. Penelitian tersebut dilakukan pada Biro Keuangan Sekretariat Daerah Pemerintah Provinsi Bengkulu dengan menggunakan analisis regresi berganda. Hasil penelitian menyatakan bahwa pemahaman sistem akuntansi pemerintahan tidak berpengaruh signifikan terhadap kinerja pengelola keuangan dan penatausahaan keuangan berpengaruh positif terhadap kinerja pengelola keuangan.

motivasi dengan alasan adanya inkonsistensi beberapa hasil penelitian sebelumnya. Penelitian ini menambah variabel moderating yaitu budaya organisasi, lingkup penelitian, daerah penelitian serta periode waktu penelitian. Perbedaan penelitian secara jelas dapat dilihat melalui tabel 1.3.

Tabel 1.3. Originalitas

Kriteria Penelitian Terdahulu Penelitian Sekarang Judul

Biro Keuangan Sekretariat Daerah Pemerintah Provinsi Bengkulu

Kinerja Pengelola Keuangan Daerah (Y)

Pemahaman SAPD (X1) Kompetensi (X2) positif terhadap kinerja pengelola keuangan daerah.