BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kebijakan Dividen

Dividen adalah distribusi laba kepada pemegang saham secara berkala dari

suatu perusahaan (Gitman, 2003: 6.). Selain itu Ross et al. (2004:420) meyebutkan dividen sebagai pembayaran yang dilakukan perusahaan kepada pemegang saham

yang bersumber dari laba perusahaan. Sehingga dividen adalah pembayaran atau

distrbusi laba yang diperoleh perusahaan kepada pemegang saham yang dilakukan

secara periodik.

Dalam menentukan jumlah dividen yang didistribusikan kepada pemegang

saham, perusahaan dapat menerapkan kebijakan dividen masing-masing perusahaan.

Kebijakan dividen adalah rencana atau keputusan jumlah dividen dengan stabilitas

yang baik yang didistribusikan kepada pemegang saham yang ditetapkan oleh

perusahaan (Gitman, 2003:566). Kebijakan dividen sulit dilakukan karena pihak

manajemen perlu menentukan apakah laba yang diperoleh badan usaha akan

dibagikan kepada pemegang saham sebagai dividen atau ditahan sebagai laba ditahan

untuk diinvestasikan kembali kepada proyek-proyek yang menguntungkan sehingga

dapat meningkatkan pertumbuhan perusahaan (Lopolusi, 2013).

Kebijakan dividen tercermin dari persentase dari setiap pendapatan perusahaan

dividend payout ratio (Gitman, 2003:570). Brigham dan Houston (2006:112) menerangkan bahwa kebijakan dividen menyangkut tiga masalah yaitu proporsi laba

yang didistribusikan sebagai dividen, Bentuk pendistribusian dividen serta

mempertahankan pertumbuhan dividen yang stabil. Menurut Warsono (2003:272),

jenis-jenis dividen yang dapat dibayarkan perusahaan kepada pemegang saham antara

lain sebagai berikut:

1. Dividen Tunai (cash dividend)

Merupakan jenis dividen yang paling umum dan banyak digunakan oleh hampir

semua perusahaan. Dividen tunai diterima oleh pemegang saham secara tunai

melalui cek atau akun investor langsung.

2. Dividen Saham (Stock dividend)

Dividen yang dibagikan kepada pemegang saham dalam bentuk lembar saham

tambahan yang tidak berbentuk uang tunai sebagai bukti kepemilikan perusahaan.

Sehingga pembagian dividen saham akan meningkatkan jumlah saham yang

dimiliki oleh pemegang saham.

3. Dividen kekayaan (property dividend)

Dividen yang dibagikan kepada pemegang saham perusahaan dalam bentuk aset

fisik. Biasanya aset tersebut berbentuk hasil produksi atau aset lain yang dimiliki

2.1.2 Teori Kebijakan Dividen

Menurut Brigham dan Houston (2006:70) terdapat beberapa jenis teori yang

dapat menjelaskan kebijakan dividen, teori-teori tersebut antara lain sebagai berikut:

1. Teori Irelevansi Dividen

Menurut teori ini jka kebijakan dividen tidak memiliki pengaruh yang

signifikan, maka kebijakan tersebut irelevan. Modigliani dan Miller (MM)

berpendapat bahwa nilai perusahaan hanya ditentukan oleh kemmapuan untuk

menghasilkan laba dan risiko bisnisnya. Nilai perusahaan akan tergantung hanya

pada laba yang diproduksi oleh aktiva-aktivanya, bukan bagaimana laba tersebut

dibagikan menjadi dividen atau laba ditahan. Di dalam teori ini, MM membuat

sejumlah asumsi yaitu tidak adanya perpajakan dan biaya pialang. Namun sudah

jelas biaya pialang dan pajak benar-benar terjadi.

2. Bird in the Hand Theory

Myer Gordon dan John Litner berpendapat bahwa nilai sebuah perusahaan akan

dapat dimaksimalkan dengan menetapkan rasio pembayaran dividen yang tinggi,

karena investor mengangggap dividen lebih kecil risikonya dibandingkan

keuntungan modal (capital gain). 3. Teori Preferensi Pajak

Terdapat tiga alasan investor menyukai pembayaran dividen yang rendah. Tiga

a. Tarif pajak dividen yang lebih besar dari pada pajak keuntungan modal

(capital gain).

b. Pajak atas keuntungan modal tidak akan dibayarkan sampai saham tersebut

dijual.

c. Investor yang memegang sahamnya samapi meninggal dunia tidak akan

dikenakan pajak namun ahli waris yang menerimanya dapat menggunakan

nilai saham pada saat kematian sebagai dasar harga perolehan mereka

sehingga sepenuhnya terhindar dari pajak keuntungan modal.

Selain teori-teori yang dijelaskan diatas, terdapat dua masalah teoritis lain yang

memiliki pengaruh terhadap kebijakan dividen. Dua teori tersebut antara lain yaitu:

1. Hipotesis kandungan Informasi atau Pensinyalan (signaling hypothesis)

Teori ini menyatakan bahwa investor akan memandang perubahan dividen

sebagai sinyal peralaman laba oleh manajemen. MM berpendapat bahwa kenaikan

dividen yang lebih tinggi daripada yang diharapkan adalah suatu sinyal kepada

investor bahwa manajemen perusahaan meramalkan laba masa depan yang baik.

2. Efek Pelanggan

Merupakan kecenderungan sebuah perusahaan untuk menarik sekumpulan

investor yang lebih menyukai kebijakan dividen perusahaannya. MM berpendapat

bahwa satu pelanggan adalah sama baiknya dengan pelanggan lain, sehingga

kelompok dari pemegang saham yang berbeda menyukai kebijakan yang berbeda

Selain itu, terdapat beberapa faktor yang dapat mempengaruhi kebijakan

dividen. Faktor-faktor tersebut menurut Syahyunan (2013:267) antara lain sebagai

berikut:

1. Posisi Solvabilitas Perusahaan

Ketika perusahaan dengan kondisi solvabilitas yang kurang menguntungkan,

biasanya perusahaan tidak akan membagikan laba. Hal ini dapat disebabkan oleh

perusahaan menggunakan laba tersebut untuk memperbaiki posisi struktur modal

perusahaan.

2. Posisi Likuiditas Perusahaan

Perusahaan yang akan membayarkan dividen harus dapat menyediakan uang kas

yang cukup banyak di dalam perusahaan dan ini akan menurunkan tingkat

likuiditas perusahaan. Bagi perusahaan yang mengalami masalah likuiditas, maka

dividend payout ratio perusahaan tersebut akan kecil, sebab laba yang dihasilkan oleh perusahaan digunakan untuk menambah likuiditas. Pengaruhnya adalah

semakin rendah tingkat likuiditas perusahaan, maka uang kas yang diperlukan

perusahaan semakin besar.

3. Kebutuhan Untuk Melunasi Hutang

Seluruh hutang yang dimilki oleh perusahaan harus segara dibayar pada saat jatuh

tempo karena mengandung risiko yang tinggi. Dalam membayar hutang

perusahaan harus menyediakan dana sesuai dengan kebutuhan perusahaan dalam

semakin besar pula dana yang dibutuhkan. Oleh karena itu jumlah dividen yang

dibayarkan kepada investor akan sedikit karena dana perusahaan lebih banyak

terpakai untuk membayar seluruh hutang perusahaan.

4. Rencana Perluasan

Perusahaan yang sedang berkembang ditandai oleh pesatnya pertumbuhan

perusahaan yang dalam hal ini dapat dilihat dari perluasaan perusahaan. Semakin

pesat pertumbuhan perusahaan, maka semakin pesat pula perluasaan yang

dilakukan oleh perusahaan. Implikasinya adalah semakin besar perluasaan

tersebut, maka dana yang diperlukan oleh perusahaan semakin besar.

5. Kesempatan Investasi

Semakin besarnya peluang investasi, maka semakin kecil dividen yang

dibayarkan perusahaan. Hal ini disebabkan oleh dana yang dimilki perusahaan

digunakan untuk memperoleh dan menjalankan kesempatan investasi tersebut.

Namun jika kesempatan investasi kurang baik, maka terdapat dana yang lebih

banyak didalam perusahaan yang dapat digunakan untuk membayar dividen.

6. Stabilitas Dividen

Perusahaan yang memilki pendapatan yang stabil tidak perlu menyediakan kas

yang banyak di dalam perusahaan untuk berjaga-jaga seperti untuk membayar

kewajiban maupun pembayaran dividen. Sedangkan perusahaan yang

pendapatanya tidak stabil harus menyediakan kas untuk berjaga-jaga dalam

7. Pengawasan Terhadap Perusahaan

Perusahaan yang mencari dana dengan modal sendiri kemungkinan akan mencari

investor baru dan ini tentunya akan mengurangi kepemilikian investor lama.

Namun jika mencari modal dari eksternal perusahaan atau hutang kepada pihak

kreditor, akan menimbulkan risiko yang besar. Oleh karena itu perusahaan

cenderung tidak membagi dividennya agar pengendalian tetap berada

diperusahaan.

Selain beberapa faktor diatas, menurut Keown et al. (2000:621) ada beberapa pertimbangan lain yang dapat mempengaruhi keputusan perusahaan mengenai

kebijakan dividen. Pertimbangan-pertimbangan tersebut antara lain yaitu:

1. Pembatasan Hukum

Pembatasan hukum dapat membatasi jumlah dividen yang dibayarkan

perusahaan. Batasan hukum ini ada dua kategori. Pertama, pembatasan menurut

UU (statutory restrictions) dapat menghalangi perusahaan untuk membayar dividen. Kedua,, bagi tiap perusahaan memiliki batasan dalam kontrak hutang

dan saham preferen.

2. Kurangnya Sumber Pendanaan Lain

Perusahaan dapat menahan laba utnuk investasi atau membayar dividen dan

menerbitkan hutang baru atau sekuritas modal dalam mendanai investasi. Untuk

perusahaan kecil hal ini sulit untuk dilakukan karena kemampuan dan akses yang

akibatnya, rasio pembayaran dividen biasanya jauh lebih rendah untuk perusahaan

kecil atau baru dari pada perusahaan besar dan milik publik.

3. Kemungkinan Pendapatan Diramalkan

Rasio pembayaran dividen (DPR) perusahaan bergantung kepada peramalan

laba perusahaan pada masa yang akan datang. Jika pendapatan perusahaan

berfluktuasi maka perusahaan bisa menahan laba sebagai laba ditahan. Sehingga

perusahaan dapat memastikan bahwa uang yang tersedia di dalam perusahaan

cukup ketika perusahaan sangat membutuhkan dana tersebut. Sedangkan jika

pendapatan perusahaan relatif stabil maka perusahaan cenderung membayarkan

dividen dalam jumlah yang besar.

Selain itu, perusahaan harus dapat menentukan bagaimana dividen disalurkan

kepada investor. Terdapat beberapa pola pembayaran dividen yang dapat digunakan

perusahaan. Menurut Syahyunan (2013:268) ada empat pola pembayaran dividen

yang dapat diterapkan oleh perusahaan. Empat pola pembayaran dividen tersebut

antara lain:

1. Kebijakan Dividen yang Stabil

Dividen yang diberikan kepada investor dengan jumlah yang tetap untuk jangka

waktu tertentu walaupun laba yang diperoleh perusahaan berflukstuasi.

2. Kebijakan Dividen Meningkat

Perusahaan akan membayarkan dividen kepada pemegang saham dalam jumlah

3. Kebijakan Dividen dengan Rasio Konstan

Pemberian dividen yang mengikuti besarnya laba yang diperoleh perusahaan.

Dasar dalam kebijakan ini disebut dividend payout ratio. 4. Kebijakan Dividen Reguler di Tambah Ekstra

Pemberian dividen yang dilakukan dengan menentukan pembayaran dividen per

lembar saham yang dibagikan kecil. Setelah itu ditambahkan dengan ekstra

dividen atau penambahan dividen jika perusahaan mencapai keuntungan tertentu.

2.1.3 Profitabilitas

Profitabiltas diartikan sebagai pendapataan yang diperoleh perusahaan yang

berhubungan dengan penjualan, total aset, dan investasi pemegang saham perusahaan

(Gitman, 2003:61). Berbeda dengan Gitman, Ross et al. (2004:58) mengartikan profitabilitas sebagai suatu pengukuran seberapa efisien suatu perusahaan dalam

menggunakan asetnya dan seberapa efisien perusahaan dalam mengelola operasinya.

Perusahaan yang mempunyai profitabilitas yang baik mempunyai kemampuan untuk

membayar dividen aatau meningkatkan dividen. Bagi investor profitabilitas dijadikan

sebagai sinyal untuk berinvestasi dan bagi pemimpin perusahaan, profitabilitas dapat

dijadikan tolak ukur sebagai keberhasilan perusahaan. Dengan memperoleh laba yang

maksimal, maka perusahaan dapat memberikan kesejahteraan bagi pemegang saham,

karyawan, meningkatkan produksi maupun melakukan investasi yang dapat

Menurut Hanafi (2004:375) perusahaan yang mempunyai aliran kas atau

profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Pihak

manajemen akan memberikan dividen kepada pemegang saham untuk memberikan

sinyal bahwa perusahaan berhasil membukukan profit (Suharli, 2007). Dengan

demikian profitabilitas diperlukan jika perusahaan ingin membayarkan dividen

kepada pemegang saham. Hal tersebut sesuai dengan signaling theory yang menyatakan bahwa kebijakan dividen memberikan sinyal informasi profit perusahaan

di masa mendatang, yang menyatakan bahwa kenaikan dividen yang lebih tinggi

daripada yang diharapkan merupakan sinyal bahwa akan terjadi peningkatan laba

pada perusahaan tersebut pada masa mendatang (Brigham dan Houston, 2006:75).

Para pemegang saham akan berharap untuk mendapatkan pengembalian atas

uang mereka di dalam perusahaan tersebut. Hal ini dapat ditunjukan oleh rasio return on equity. Brigham dan Houston (2010:149) mengartikan ROE (return on equity) adalah rasio yang menunjukan perbandingan jumlah laba bersih terhadap ekuitas

biasa. Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham biasa

atas perusahaan tersebut, mengukur sejauh mana perusahaan mampu dalam

menghasilkan laba atas penggunaan ekuitas atau modal pemegang saham yang

dimiliki oleh perusahaan tersebut. ROE dapat dihitung dengan rumus berikut:

ROE = Laba Bersih

2.1.4 Firm Size

Ukuran perusahaan adalah suatu bentuk pengukuran perusahaan untuk

mengetahui seberapa besar perusahaan tersebut. Salah satu indikator yang dapat

digunakan untuk melihat ukuran perusahaan adalah total asset yang dimiliki.

Perusahaan dengan ukuran besar cenderung membayarkan dividen lebih tinggi dan

perusahaan dengan ukuran kecil cenderung membayarkan dividen dengan jumlah

yang lebih kecil, karena perusahaan kecil merasa sulit untuk mengumpulkan dana,

dibandingkan dengan perusahaan besar yang memiliki akses yang lebih mudah ke

pasar modal (Mehta, 2012). Oleh karena itu perusahaan besar kurang bergantung

kepada dana internal, sehingga memiliki kemampuan untuk membayar dividen lebih

tinggi. Karena kemudahan tersebut maka perusahaan besar memiliki fleksibilitas dan

kemampuan untuk mendapatkan dana.

Semakin besar ukuran perusahaan maka laba yang dihasilkan juga akan

semakin tinggi sehingga perusahaan memiliki kemampuan untuk membayar dividen

dengan jumlah yang tinggi (Lopolusi, 2013). Hal ini disebabkan perusahaan besar

akan membayar dividen yang lebih besar untuk mengurangi konflik agensi. Firm size

dalam penelitian ini diukur dengan natural logaritma dari total asset perusahaan

(Rafique, 2012).

2.1.5 Leverage

Stice et al. (2005:786) mengartikan leverage adalah sebuah indikasi sejauh mana suatu perusahaan menggunakan dana pihak luar untuk membeli aktiva.

Perusahaan yang memilki leverage keuangan yang tinggi cenderung membagikan dividen dalam jumlah yang rendah. Hal ini dilakukan karena perusahaan melakukan

pembayaran hutang kepada kreditor terkait dengan pembiayaan eksternal (Mehta,

2012). Leverage merupakan pengukur besarnya pendanaan perusahaan yang dibiayai dengan hutang yang berasal dari pihak eksternal atau kreditor (Sugiono dan

Untung, 2008:63). Hutang selalu melibatkan resiko tinggi karena memiliki bunga dan

jatuh tempo.

Leverage yang tinggi memiliki risiko yang tinggi sehingga perusahaan dengan

leverage tinggi cenderung membayarkan dividen lebih rendah untuk melindungi kreditur dan mempertahankan arus kas internal untuk memenuhi tanggung jawab

perusahaan serta menghindarkan risiko yang dapat merugikan perusahaan (Malik et al., 2013).

Hutang dalam penelitian ini menggunakan debt to equity ratio (DER). Rumus untuk menghitung DER adalah sebagai berikut:

DER = ����������������

�����������

Menurut Kasmir (2008:19) DER menggambarkan kemampuan modal sendiri dalam

DER dibawah rata-rata industri dan rata-rata rasio DER untuk industri adalah sebesar

80% (delapan puluh persen).

2.1.6 Investment Opportunity Set

Kesempatan investasi (investment opportunity set) dapat didefinisikan sebagai perubahan investasi perusahaan dalam satu tahun (Amah, 2012). Apabila kondisi

perusahaan sangat baik maka pihak manajemen akan cenderung lebih memilih

investasi baru dari pada membayar dividen yang tinggi. Dana yang seharusnya dapat

dibagikan sebagai dividen kepada pemegang saham akan digunakan untuk melakukan

investasi yang menguntungkan, bahkan untuk mengatasi masalah kurangnya investasi

perusahaan. Sebaliknya, perusahaan yang mengalami pertumbuhan lambat cenderung

membagikan dividen lebih tinggi untuk mengatasi masalah kelebihan investasi.

Selain itu, Nuhu et al. (2014) mengartikan kesempatan investasi (IOS) merupakan investasi yang berpotensi menguntungkan perusahaan pada masa

mendatang. Menurut Kangarlouei et al. (2012) perusahaan dengan peluang investasi yang lebih tinggi akan membutuhkan lebih banyak biaya sehingga perusahaan akan

mendistribusikan dividen dengan jumlah yang lebih sedikit. IOS tidak hanya merujuk

kepada peluang investasi aktiva tetap, tetapi juga kepada pilihan pembelanja

perusahaan lainya seperti periklanan yang dapat digunakan sebagai media promosi

yang juga dapat mempengaruhi pendapatan perusahaan. Semakin besar kesempatan

investasi suatu perusahaan, maka semakin kecil dividen yang akan dibagikan

berkurangnya kemampuan perusahaan untuk malakukan investasi sehingga dapat

menurunkan tingkat pertumbuhan maupun laba perusahaan (Sartono, 2010:375).

Sebagian besar perusahaan-perusahaan yang sudah mapan dan sudah

menguntungkan di dalam sektornya, hanya memilki peluang investasi sedikit.

Sehingga perusahaan seperti ini umumnya mendistribusikan sebagaian besar labanya

dalam bentuk dividen, akibatnya perusahaan dapat menarik investor yang menyukai

dividen yang tinggi (Brigham dan Houston, 2006:81).

Dalam penelitian ini, proksi yang digunakan adalah rasio market to book value of equity (MBVE) yang mencerminkan bahwa pasar menilai perusahaan berdasarkan return investasi perusahaan (Kallapur dan Trombley, 2001). Rasio ini dipilih karena merupakan rasio yang paling valid dan paling banyak digunakan oleh

peneliti maupun praktisi keuangan untuk menilai IOS perusahaan. Adapun rumus

untuk menghitung rasio ini adalah:

���� = �ℎ�������������� ×�ℎ���������������

�����������

2.1.7 Likuditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya pada saat jatuh tempo (Gitman, 2003: 54), sejalan dengan Gitman,

Sugiono dan Untung (2008:61) mengartikan likuiditas sebagai kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Sehingga likuiditas dapat

seluruh kewajiban perusahaan terhadap pihak eksternal atau kreditor pada saat jatuh

tempo. Likuiditas adalah salah satu pertimbangan penting dalam keputusan dividen,

karena dividen merupakan arus kas keluar. Semakin besar likuiditas perusahaan

dengan memiliki arus kas yang stabil, maka lebih besar kemampuan perusahaan

tersebut untuk membayar dividen. Beberapa perusahaan ingin menjaga likuiditas

hingga tingkat tertentu dalam rangka memberikan perlindungan untuk memberikan

fleksibilitas keuangan dan melindungi dari ketidakpastian. Sehingga untuk

menghindari hal tersebut, perusahaan yang sedang berkembang enggan untuk

membayar dividen karena dapat membahayakan posisi kas dan keuangan perusahaan

(Sanjari, 2014).

Menurut Mehta (2012) perusahaan yang mempunyai likuiditas yang baik

lebih mungkin untuk membayarkan dividen kepada pemegang sahamnya

dibandingkan dengan perusahaan yang memiliki likuiditas yang kurang baik.

Perusahaan yang sedang berkembang dan mulai memperluas lini bisnisnya mungkin

tidak likuid karena dana yang dimilki perusahaan digunakan untuk modal kerja

permanen dan aktiva tetap.

Quick ratio merupakan salah satu alat untuk mengukur likuiditas dimana didalam perhitungannya persediaan tidak dihitung karena merupakan pos paling tidak

likuid di dalam asset lancar, selain itu persediaan juga sering menimbulkan masalah

didalam perusahaan(Ross et al., 2004:54). Sehingga qucik ratio dipilih sebagai proksi dari likuiditas dalam penelitian ini. Adapun rumus untuk menghitung rasio ini adalah:

���������� = ������������ − ���������

�����������������������

Quick ratio digunakan dalam penelitian ini karena di dalam rasio ini persediaan tidak dihitung. Persediaan tidak dihitung karena merupakan pos paling tidak likuid dalam

aktiva lancar dan mengingat panjangnya tahapan yang dilalui untuk menjadi kas.

2.2 Penelitian Terdahulu

Berdasarkan beberapa penelitian yang telah sebelumnya, terdapat perbedaan dan

persamaan. Obyek pada penelitian ini adalah emiten pembentuk indeks LQ-45

periode 2012-2014. Variabel dependen yang digunakan adalah Dividend Payout Ratio (DPR) sebagai proksi dari kebijakan dividend dan variabel indepen yaitu

Return on Equity sebagai proksi profitabilitas, Logaritma Total Asset sebagai proksi

firm size, Debt to Equity Ratio sebagai proksi leverage, Market to Book Value of Equity sebagai proksi IOS dan Quick Ratio sebagai proksi likuiditas.

Secara ringkas penelitian terdahulu dapat dilihat pada table 2.1 berikut ini:

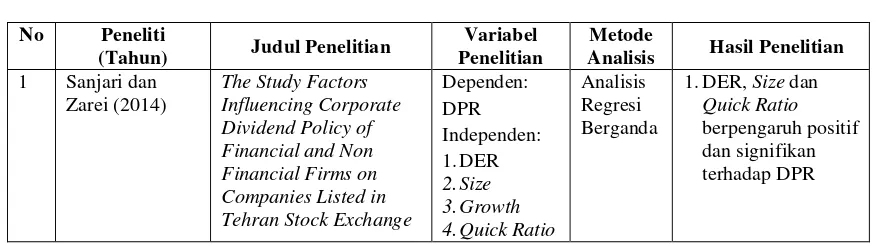

Tabel 2.1 Penelitian Terdahulu

No Peneliti

(Tahun) Judul Penelitian

Variabel Penelitian

Metode

Analisis Hasil Penelitian

1 Sanjari dan

Zarei (2014)

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian

Variabel Penelitian

Metode

Analisis Hasil Penelitian

5. ROA 2.Growth dan (Studi pada Saham Indeks LQ-45 di BEI periode 2010-12)

1.ROE berpengaruh

positif dan signifkan terhadap DPR

2.DER, Asset Growth dan Cash Ratio berpengaruh negatif dan signifikan terhadap DPR

3 Lopolusi (2013) Analisis Faktor-Faktor

yang Memepengaruhi Kebijakan Dividen Sektor Manufaktur yang Terdaftar Di PT Bursa Efek Indonesia Periode 2007-2011

Debt Ratio, Free Cash Flow Dividend Policy: The Evidence from Saudi Arabia

5.Capital Size

Analisis

Non-Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian

Variabel Penelitian

Metode

Analisis Hasil Penelitian Ratio positif tidak

The Impact of Financial Leverage Operating cash Flow and Size of Company on the Dividend Policy (Case Study of Iran)

3.Size berpengaruh postif tidak signifikan

7 Kangarlouei et

al. (2012)

The Investigation of the Relationship between Dividend Policies, Cash Flow Uncertainty, Contibuted Capital Mix and Investment

Opportunities:the Case of Emerging

8 Mehta (2012) An Empirical Analysis

of Determinants of Dividend Policy Evidence from the UAE Companies

1.Size berpengaruh positif dan

3.ROA,EPS,Current

Lanjutan Tabel 2.1

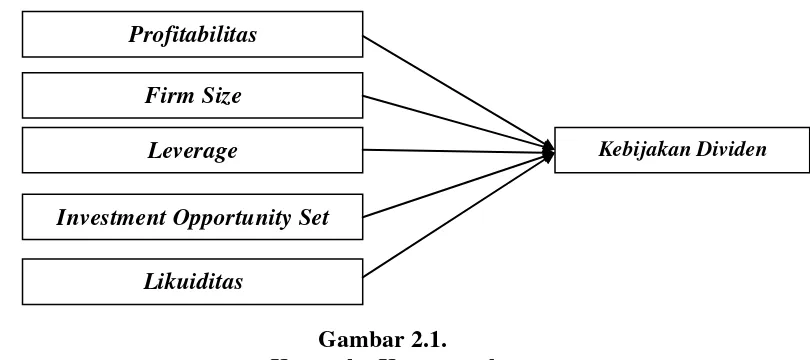

2.3 Kerangka Konseptual

Kerangka konseptual merupakan model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu

permasalahan tertentu. Berdasarkan uraian, penjelasan teoritis dan tinjauan penelitian

terdahulu, maka variabel independen dalam penelitian ini adalah profitabilitas yang

diproksikan dengan ROE (Return on Equity), Firm Size yang diproksikan dengan

logaritma total asset, leverage yang diproksikan dengan DER (Debt to Equity Ratio),

Investment Opportunity Set yang diproksikan dengan MBVE (Market to Book Value of Equity) dan likuiditas yang diproksikan dengan Quick ratio serta variabel

No Peneliti

(Tahun) Judul Penelitian

Variabel Penelitian

Metode

Analisis Hasil Penelitian

9 Marpaung dan

Hadianto (2009)

Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen: Studi Empirik pada Emiten Pembentuk Indeks LQ45 di Bursa Efek Indonesia

2.Sales Growth

berpengaruh negatif tidak signifikan

10 Amah (2012) Faktor-Faktor yang

Mempengaruhi 2.Asset Growth

dependen dalam penelitian ini adalah kebijakan dividen yang diproksikan dengan

DPR (Dividend Payout Ratio).

Tujuan operasional perusahaan adalah menghasilkan profit yang maksimal.

Perusahaan yang dapat menghasilkan laba tinggi dinilai berhasil dalam menjalankan

usahanya. Dengan laba yang tinggi, perusahaan dapat menciptakan pendanaan

internal bagi perusahaan itu sendiri. Dengan demikian, perusahaan dapat

membagikan dana tersebut sebagai dividen atau menginvestasikannya ke dalam

perusahaan sebagai laba ditahan.

2.2.1 Pengaruh Profitabilitas terhadap Kebijakan Dividen

Pihak manajemen akan membayarkan dividen untuk memberikan sinyal

mengenai keberhasilan perusahaan dalam menghasilkan profit. Dengan demikian

profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayarkan

dividen.

Untuk mengukur profitabilitas dapat menggunakan beberapa rasio seperti

Return on Investment (ROI) dan Return on Equity (ROE). ROI merupakan tingkat pengembalian investasi atas investasi perusahaan pada aktiva. Return On Equity

(ROE) merupakan rasio untuk mengukur kemampuan ekuitas perusahaan dalam

menghasilkan laba sebelum pajak. Ekuitas pemilik adalah jumlah aktiva bersih

perusahaan. Penelitian ini menggunakan proksi ROE sebagai ukuran profitabilitas

perusahaan karena ROE merupakan turunan dari ROI sehingga hasilnya merupakan

dilakukan oleh malik et al. (2013) membuktikan bahwa ROE berpengaruh positif dan signifikan terhadap kebijakan dividen.

2.2.2 Pengaruh Firm Size terhadap Kebijakan Dividen

Firm size merupakan gambaran seberapa besar suatu perusahaan. Perusahaan dengan ukuran besar akan membayarkan dividen lebih tinggi dan perusahaan dengan

ukuran kecil akan membayarkan dividen lebih rendah dibandingkan dengan

perusahaan besar. Hal tersebut dapat terjadi karena perusahaan kecil merasa sulit

untuk mengumpulkan dana, dibandingkan dengan perusahaan besar yang memiliki

akses yang lebih mudah ke pasar modal dan karenanya kurang bergantung pada dana

internal sehingga perusahaan besar memiiki kemampuan untuk membayar dividen

lebih besar di bandingkan dengan perusahaan kecil (Mehta:2012). Penelitian yang

dilakukan oleh Sanjari dan Zarei (2014) menunjukan bahwa firm size memiliki pengaruh postif dan signifikan terhadap kebijakan dividen.

2.2.3 Pengaruh Leverage terhadap Kebijakan Dividen

Menurut Alam dan Hossain (2012) leverage menggambarkan tingkat hutang yang digunakan oleh perusahaan yang dapat diukur dengan rasio hutang terhadap

ekuitas. Leverage mempunyai pengaruh terhadap tingkat pembayaran dividen secara terbalik. Artinya jika perusahaan mempunyai leverage yang tinggi maka dividen yang dibayarkan perusahaan cenderung dalam jumlah yang kecil. Sedangkan jika

(2010) menemukan bahwa leverage mempunyai pengaruh negatif terhadap kebijakan dividen.

2.2.4 Pengaruh IOS terhadap Kebijakan Dividen

IOS (investment opportunity set) menunjukan hubungan negatif dengan kebijakan dividen. Hal tersebut terjadi karena perusahaan yang memilki arus kas

bebas cenderung akan menginvestasikan dana yang tersedia kepada peluang investasi

yang tersedia yang dapat menguntungkan perusahaan di masa depan. Perusahaan

harus memilki dana yang besar jika ingin melakukan investasi, oleh karena itu

tingkat pembayaran dividen akan menjadi lebih kecil karena dana digunakan

perusahaan untuk investasi.

Di negara berkembang, peluang investasi merupakan penentu utama dari

kebijakan dividen. Hal ini akan mempengaruhi kebijakan dividen yang negatif,

karena perusahaan lebih memilih untuk mempertahankan dana untuk berinvestasi

dalam investasi masa depan dan proyek-proyek yang memiliki net present value

positif (Arif dan Akbar, 2013). Penelitian yang dilakukan oleh Kangarlouei et al.

(2012) menunjukan investment opportunity set mempunyai pengaruh negatif terhadap kebijakan dividen.

2.2.5 Pengaruh Likuiditas terhadap Kebijakan Dividen

Posisi likuiditas atau arus kas merupakan faktor penting lain dari pembayaran

dividen. Perusahaan-perusahaan dengan likuiditas yang lebih tinggi lebih

perusahaan dengan krisis likuiditas. Likuiditas yang semakin baik mencerminkan

bahwa adanya peningkatkan kas yang dimilki perusahaan yang dapat dibagikan

kepada pemegang saham (Lopusi, 2013).

Sebuah posisi likuiditas yang buruk mencerminkan bahwa perusahaan akan

membayarkan dividen dalam jumlah yang sedikit (Mehta, 2012). Penelitian yang

dilakukan oleh Gul et al. (2012) menemukan hubungan positif likuiditas dengan kebijakan dividen. Sehingga semakin tinggi likuiditas perusahaan maka semakin

tinggi kemampuan perusahaan dalam membayarkan dividen.

Berdasarkan uraian diatas, maka dapat dikembangkan kerangkan konseptual

sebagai berikut:

Gambar 2.1. Kerangka Konseptual

2.4 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis dalam penelitian ini adalah

Profitabilitas, Firm Size, Leverage, Investment Opportunity Set, dan likuiditas berpengaruh terhadap kebijakan dividen pada emiten pembentuk indeks LQ-45.

Profitabilitas

Firm Size

Leverage

Investment Opportunity Set

Likuiditas