BAB I PENDAHULUAN 1.1Latar Belakang

Perkembangan yang pesat dibidang teknologi informasi dan persaingan yang ketat memaksa perusahaan-perusahaan mengubah cara mereka dalam menjalankan bisnis. Ketika perusahaan tidak mampu menyesuaikan diri dengan inovasi teknologi dan globalisasi, tidak menutup kemungkinan perusahaan akan kalah bersaing dengan perusahaan-perusahaan yang bisa mengikuti perkembangan teknologi dan mempunyai nilai yang tidak dimiliki perusahaan lain yang menjadi keunggulan kompetitif perusahaan tersebut.

Kemampuan suatu perusahaan di bidang ilmu pengetahuan dan teknologi menjadi salah satu faktor daya saing yang sangat penting. Sumber daya manusia dan ilmu pengetahuan telah menciptakan nilai tambah dan keunggulan bersaing pada perusahaan modern (Chen et al,. 2005). Seiring dengan perubahan ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management). Kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri (Sawarjuwono, 2003).

peningkatan perhatian pada modal intelektual (intellectual capital). Modal Intelektual menjadi aset yang sangat bernilai dalam dunia bisnis modern. Hal ini menimbulkan tantangan bagi para akuntan untuk mengidentifikasi, mengukur, dan mengungkapkannya dalam laporan keuangan.

Perusahaan yang sebagian besar asetnya dalam bentuk modal intelektual apabila tidak mengungkapkan informasi ini dalam laporan keuangan akan menyesatkan karena dapat mempengaruhi kebijakan yang diambil perusahaan. Konsep modal intelektual telah mendapatkan perhatian besar dari berbagai kalangan terutama para akuntan dan akademisi.

Fenomena ini menuntut mereka untuk mencari informasi yang lebih rinci mengenai hal-hal yang berkaitan dengan pengelolaan modal intelektual. Mulai dari cara pengidentifikasian, pengukuran sampai dengan pengungkapan IC (Intelectual capital) dalam laporan keuangan perusahaan. Modal intelektual dapat dipandang sebagai pengetahuan dalam pembentukan kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997). Pengelolaan modal intelektual yang baik diharapkan akan mampu meningkatkan nilai perusahaan.

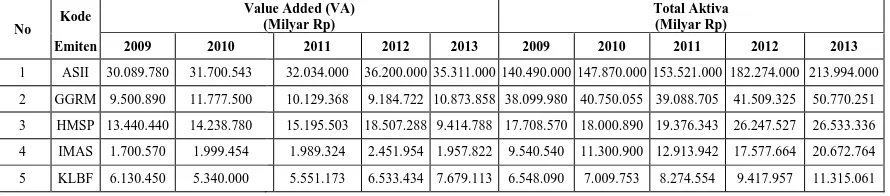

Tabel 1.1

Tabel 1.1 menunjukkan masing – masing nilai value added total aktiva dari 5 (lima) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 - 2013. Dalam hal ini Value added berpengaruh terhadap pengungkapan

Intellectual Capital perusahaan. Selanjutnya nilai total aktiva berpengaruh dalam mengukur ukuran perusahaan dan nilai perusahaan. Tabel 1.1 menunjukkan pada tahun 2012 dari kelima perusahaan tersebut. terdapat empat perusahaan yang mengalami peningkatan dalam nilai Value Added yaitu: ASII dari Rp 32.034.000 menjadi Rp 36.200.000; HMSP dari Rp 15.195.503 menjadi Rp 18.507.288; IMAS dari Rp 1.989.324 menjadi Rp 2.451.954 dan KLBF dari Rp 5.555.173 menjadi Rp 6.533.434. Namun yang terjadi pada perusahaan GGRM di tahun 2012 adalah adanya penurunan pada nilai Value Added dari Rp 10.129.368 (tahun 2011) menjadi Rp 9.184.722. Kemudian mengalami peningkatan di tahun 2013 menjadi Rp 10.873.858. Selanjutnya nilai total aktiva dari kelima perusahaan tersebut menunjukkan peningkatan disetiap tahunnya. Tabel 1.1 memperlihatkan kedua indikator tersebut berfluktuasi dari tahun ke tahun, dan fenomena tersebut menunjukkan ketidakstabilan indikator keuangan yang berpengaruh terhadap nilai perusahaan.

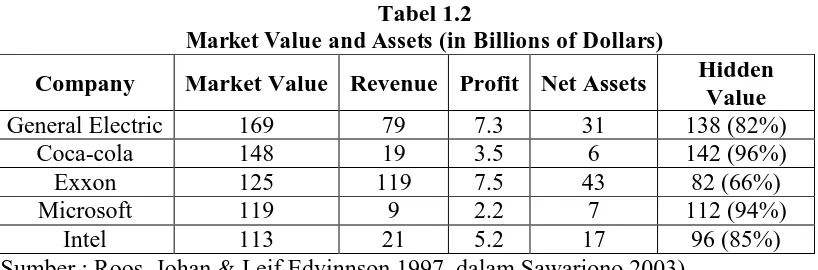

Tabel 1.2

Market Value and Assets (in Billions of Dollars)

Company Market Value Revenue Profit Net Assets Hidden Value

General Electric 169 79 7.3 31 138 (82%)

Coca-cola 148 19 3.5 6 142 (96%)

Exxon 125 119 7.5 43 82 (66%)

Microsoft 119 9 2.2 7 112 (94%)

Intel 113 21 5.2 17 96 (85%)

(Sumber : Roos. Johan & Leif Edvinnson 1997. dalam Sawarjono 2003)

Tabel 1.2 dapat dilihat bahwa modal intelektual dapat menimbulkan nilai pasar (market value) yang tinggi karena modal intelektual merupakan faktor utama dalam meningkatkan nilai perusahaan (Abidin, 2000 dalam Sawarjono dan Kadir, 2003).

Dalam sistem manajemen yang berbasis knowledge asset, modal konvensional seperti sumberdaya alam, sumberdaya keuangan, maupun aktiva fisik dapat dimanfaatkan dengan lebih efisien dan ekonomis sehingga dapat menciptakan keunggulan kompetitif bagi perusahaan. Rupert (1998) mengungkapkan bahwa berkurangnya atau bahkan hilangnya nilai aktiva tetap dalam neraca perusahaan tidak menyebabkan terjadi hilangnya penghargaan pasar tehadap perusahaan. Hal ini dapat dilihat dari banyaknya perusahaan yang memiliki aktiva tidak berwujud yang tidak signifikan dalam laporan keuangannya tetapi penghargaan pasar atas perusahaan tersebut tetap tinggi. Fenomena ini dapat dilihat ketika terdapat selisih antara nilai pasar dan nilai buku suatu perusahaan. Hal itu terjadi karena adanya hidden asset yang tidak diungkapkan dalam laporan keuangan perusahaan tersebut.

neraca perusahaan. Intangible asset tersebut yang kemudian oleh Stewart disebut

intellectual capital. Intellectual capital ini yang kemudian menjadi salah satu faktor utama untuk meningkatkan nilai perusahaan. Hal ini terbukti dengan masih banyak perusahaan di Indonesia yang masih menggunakan konsep convensional based dalam menjalankan usahanya sehingga produk yang dihasilkan masih miskin teknologi. Disamping itu perusahaan-perusahaan tersebut kurang memperhatikan humancapital, structur capital, dan customer capital. Maka yang diharapkan adalah perusahaan-perusahaan dapat memahami pentingnya

intellectual capital yang berbasis management knowledge.

Struktur kepemilikan menggambarkan komposisi kepemilikan saham baik asing, publik, ataupun manajerial dari suatu perusahaan. Struktur kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yang memaksimalisasi nilai pasar perusahaan. Hal ini disebabkan karena adanya kontrol yang mereka miliki (Wahyudi, 2011).

kepemilikan saham oleh pihak asing baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia.

Menilai kinerja intellectual capital digunakan sebagai alat ukur efisiensi aktivitas penciptaan nilai perusahaan yang tidak digambarkan dalam laporan keuangan. Intellectual capital seringkali menjadi faktor penentu utama perolehan laba suatu perusahaan dan dianggap sebagai suatu kekuatan dalam mencapai kesuksesan dalam dunia bisnis.

Perusahaan manufaktur adalah salah satu pelaku ekonomi yang mempunyai peranan strategis dalam perekonomian Indonesia. Perusahaan manufaktur di Indonesia merupakan industri yang memiliki konsentrasi kepemilikan yang tinggi. Perusahaan ini bergerak hampir ada pada setiap bidang kegiatan ekonomi terutama di sektor-sektor yang sangat strategis.

Indonesia memiliki banyak perusahaan manufaktur seperti yang listing di BEI berjumlah 135 perusahaan pada tahun 2013. Perusahaan manufaktur di Indonesia bergerak diberbagai sektor bidang yaitu sektor industri dasar dan kimia. sektor aneka industri. dan sektor industri barang konsumsi.

Tabel 1.3

Jenis Perusahaan Manufaktur yang Tercatat di BEI tahun 2013

Sumber : www.sahamok.com (September 2014)

Aspek transparansi menjadi hal yang waib bagi perusahaan yang sudah mempublikasikan dirinya sehingga pengelolaannya lebih mudah diawasi oleh

Jenis Sektor Industri Jumlah

Sektor Industri Dasar dan Kimia 61

Sektor Aneka Industri 38

Sektor Industri Barang Konsumsi 36

pihak-pihak yang berkepentingan. Setelah mencatat saham di bursa, perusahaan harus lebih berorientasi kepada shareholder maupun stakeholder.

Peneliti akan meneliti sektor manufaktur di Indonesia dengan menggunakan Value Added Intellectual Capital Coefficient (VAIC™) yang

dikembangkan oleh Pulic (1998, 2000) dalam Saleh et al., (2008) juga dengan memperhatikan struktur kepemilikan industri tersebut. Metode VAIC™ ini dipilih

karena metode ini menyediakan standar dan dasar yang konsisten dalam pengukuran kinerja intellectual capital sehingga nilai VAIC™ dapat

dibandingkan di antara berbagai perusahaan sektor industri dan negara yang

berbeda. VAIC™ ini dengan menggabungkan VACA (Value Added Capital

Employed), STVA (Structural Capital Value Added), dan VAHU (Value Added Human Capital) (Pulic, 1998, 2000 dalam Saleh et al.,2008).

Penelitian terdahulu yang telah membahas mengenai pengaruh Intellectual Capital terhadap nilai pasar adalah Margaretha dan Rakhman (2006) dengan menguji hubungan intellectual capital (VAIC™) terhadap Market to Book Value Ratio (M/B) dan menghasilkan hubungan yang signifikan antara elemen

Penelitian ini mengacu pada penelitian sebelumnya yang pernah dilakukan oleh Wen-Cheng Lin (2011) mengenai hubungan antara kepemilikan, proxy untuk

intellectual capital dan nilai perusahaan di Taiwan. Dengan melakukan penyesuaian dalam suatu lingkungan perusahaan di Indonesia, khususnya perusahaan di bidang finance (keuangan, perbankan, asuransi, dan sekuritas) yang terdaftar di BEI pada tahun 2009-2011.

Maka berdasarkan fenomena serta penelitian terdahulu seperti yang telah dijelaskan. maka penulis tertarik untuk meneliti dan menganalisis tentang ada atau tidaknya hubungan antara kinerja intellectual capital dan struktur kepemilikan terhadap nilai pasar perusahaan yang sejauh ini masih jarang dilakukan dengan judul “Pengaruh Intellectual Capital dan Struktur Kepemilikan Terhadap

Market Valuepada Perusahaan Manufaktur di Bursa Efek Indonesia ”.

1.2Perumusan Masalah

1. Apakah VACA, VAHU, STVA mempengaruhi nilai pasar perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013?

2. Apakah struktur kepemilikan manajerial mempengaruhi nilai pasar perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013?

3. Apakah struktur kepemilikan publik mempengaruhi nilai pasar perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013?

1.3Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh VACA, VAHU, STVA terhadap nilai pasar (M/B) perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013.

2. Untuk mengetahui pengaruh dan menganalisis struktur kepemilikan manajerial terhadap nilai pasar perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013.

3. Untuk mengetahui pengaruh dan menganalisis struktur kepemilikan publik terhadap nilai pasar perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013.

4. Untuk mengetahui pengaruh dan menganalisis struktur kepemilikan asing terhadap nilai pasar perusahaan manufaktur listing di Bursa Efek Indonesia periode 2009 hingga 2013.

1.4Manfaat Penelitian

1. Bagi kalangan akademis, penelitian ini diharapkan dapat memberikan pengetahuan tentang intellectual capital dan struktur kepemilikan untuk memperkaya ilmu pengetahuan.