12 BAB II

TINJAUAN PUSTAKA

2.5. Tinjauan Pustaka 2.1.1. Pengertian Laba

Farland (1985:63) mengatakan bahwa laba merupakan “selisih antara

pendapatan yang diperoleh dari kesemua sumber-sumber baik sumber operating

maupun non operating suatu perusahaan terhadap kesuluruhan biaya-biaya dan

kerugian-kerugian yang terjadi pada suatu periode atau tahun buku”. Jadi dapat

disimpulkan bahwa selain kelebihan atas pendapatan dan biaya jika dilihat dari

sumber operating, laba bisa juga diartikan sebagai kenaikan aset/ekuitas yang

berasal dari transaksi ekuitas sampingan atau transaksi yang jarang terjadi dari

suatu badan usaha dan dari semua transaksi atau kejadian lain yang timbul dari

pendapatan atau investasi oleh pemilik jika dilihat dari sisi non operating. Sebagai

contoh yaitu laba yang diperoleh atas penjualan aset tetap. Selisih antara harga

pasar wajar (fair value) dan nilai buku (book value) merupakan laba apabila harga

pasar yang didapatkan lebih tinggi daripada nilai buku yang tersisa dari aset tetap

tersebut.

Di dalam akuntansi, akun laba terletak di sisi kredit. Di dalam laporan

keuangan, akun laba terletak di dalam laporan laba rugi dimana di dalam laporan

laba rugi terdiri atas pendapatan dan biaya. Setiap kenaikan laba akan

mempengaruhi ekuitas pemilik. Seperti yang dijelaskan Warren, et al, (2005:67)

13 pemilik. Sebagaimana peningkatan pemilik dicatat pada sisi kredit, peningkatan

pendapatan dicatat dengan cara yang sama”. Walaupun kutipan tersebut

menjelaskan bahwa peningkatan pendapatan yang dapat menaikkan ekuitas

pemilik, tetapi peningkatan pendapatan secara tidak langsung mempengaruhi

peningkatan laba, maka peningkatan laba juga dapat menaikkan ekuitas pemilik.

Berdasarkan uraian di atas maka laba merupakan selisih antara pendapatan

dan biaya, dimana untuk mengukur tingkat profitabilitasnya peneliti memilih

untuk menggunakan rasio Marjin Laba Bersih (Net Profit Margin) atau dapat

disingkat dengan NPM. David (2011:212) mengatakan bahwa “marjin laba bersih

dapat diukur dengan membandingkan laba setelah pajak dengan penjualan”.

Adapun rumusnya adalah sebagai berikut:

NPM =

Rasio marjin laba bersih merupakan salah satu jenis dari rasio

profitabilitas. David (2011:209) mengatakan bahwa “rasio profitabilitas

(profitability ratio) digunakan untuk mengukur keefektifan manajemen secara

keseluruhan sebagaimana ditunjukkan oleh pengembalian (return) yang diperoleh

dari penjualan dan investrasi”. Jadi dapat disimpulkan bahwa pihak manajemen

berperan penting dalam mencetak laba dan mengecilkan biaya-biayanya. Semakin

besar tingakat rasionya, maka perusahaan semakin dipercaya oleh para investor

dalam pengembalian investasi yang mereka tenamkan di dalam perusahaan

14 Besar atau tidaknya suatu rasio profit margin ditentukan oleh beberapa

faktor seperti yang diungkapkan Riyanto (1993:37) bahwa

besar kecilnya rasio profit margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expense). Dengan jumlah operating expense tertentu rasio profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu rasio profit margin dapat diperbesar dengan menekan atau memperkecil operating expensesnya.

Jadi dapat disimpulkan bahwa untuk memperbesar atau memperkecil rasio

profit margin dapat dipengaruhi oleh dua faktor, yaitu dengan jumlah sales atau

dengan operating expense. Apabila ingin memperbesar rasio profit margin, maka

jumlah penjualan harus ditingkatkan atau dengan mengecilkan biaya operasional

atau dengan menggunakan kedua duanya dengan meningkatkan jumlah penjualan

dan mengecilkan biaya operasional secara bersama-sama.

2.1.2. Analisis Rantai Nilai

Analisis Rantai Nilai (Value Chain Analysis) menurut Blocher dkk

(2011:63) merupakan “alat analisis strategi yang digunakan untuk lebih

memahami keunggulan kompetitif perusahaan, mengidentifikasi di mana nilai

bagi pelanggan dapat ditingkatkan atau biaya dapat diturunkan, dan lebih

memahami hubungan perusahaan dengan pemasok, pelanggan, dan perusahaan

lainnya dalam industri yang sama”. Jadi dapat disimpulkan bahwa analisis rantai

nilai digunakan untuk lebih memahami keunggulan kompetitif perusahaan seperti

kekuatan yang dimiliki oleh perusahaan dalam menghadapi persaingan dan pasar

15 strategi yang digunakan dalam mengungguli para pesaingnya, juga dapat

digunakan untuk menunjukkan bagaimana sebuah produk bergerak dari tahap

bahan baku hingga ke pelanggan akhir, lebih memahami hubungan antara

perusahaan dengan pemasok, pelanggan, bahkan para pesaing dari perusahaan lain

dalam industri yang sama maupun yang tidak.

Menurut Wisdaningrum (2013:7) analisis rantai nilai adalah

analisis aktifitas-aktifitas yang menghasilkan nilai, baik yang berada dari dalam dan luar perusahaan. Konsep value chain memberikan perspektif letak perusahaan dalam rantai nilai industri. Analisis value chain membantu perusahaan untuk memahami rantai nilai yang membentuk produk tersebut. Nilai yang berawal dari bahan mentah sampai dengan penanganan produk setelah dijual kepada konsumen.

Dari kutipan tersebut dapat disimpulkan bahwa analisis rantai nilai

digunakan sebagai alat dalam membantu memahami rantai perusahaan yang dapat

memberikan nilai. Arti nilai di dalam rantai nilai merupakan apa saja yang dapat

membentuk suatu produk hingga produk tersebut sampai kepada konsumen akhir.

Maka dapat disimpulkan bahwa analisis rantai nilai hanya mengidentifikasi

aktifitas perusahaan yang dapat memberikan nilai. Apabila aktifitas tersebut tidak

memberikan nilai, maka aktifitas tersebut tidak memiliki nilai dan harus dihapus.

Analisis rantai nilai dilakukan dengan cara mengidentifikasi hubungan

eksternal dan internal di sepanjang rantai nilai perusahaan seperti yang dijelaskan

oleh Hansen (2000:373) bahwa “analisis rantai nilai mengidentifikasi hubungan

internal dan eksternal yang dihasilkan dalam pencapaian perusahaan baik

kepemimpinan biaya atau strategi differensiasi (manapun yang ditentukan akan

16 perusahaan mengidentifikasi hubungan eksternal dan internalnya untuk

melakukan analisis rantai nilainya, maka perusahaan harus memilih terlebih

dahulu keunggulan bersaingnya, baik itu strategi kepemimpinan biaya maupun

strategi differensiasi. Terlepas dari kompleksitas analisis rantai nilai, David

(2011:227) menyatakan bahwa

langkah awal untuk menerapkan prosedur analisis rantai nilai ini adalah dengan membagi operasi suatu perusahaan ke dalam berbagai aktivitas atau proses bisnis yang spesifik. Kemudian analis berusaha untuk mengenakan biaya pada setiap aktivitas, dan biaya tersebut bisa dalam bentuk waktu dan uang. Terakhir analis mengubah data biaya itu menjadi informasi dengan mencari kekuatan dan kelemahan biaya kompetitif yang mungkin akan menghasilkan keunggulan ataupun kelemahan kompetitif.

Langkah awal dalam menerapkan proses rantai nilai adalah perusahaan

harus membagi aktivitas perusahaan ke dalam beberapa bagian, kemudian

perusahaan memilih proses bisnis yang spesifik. Selanjutnya analis membuat

informasi berupa data-data biaya pada proses bisnis yang spesifik tersebut.

Kemudian proses bisnis tersebut dianalisis sehingga diperoleh kekuatan dan

kelemahan yang dimiliki oleh proses bisnis. Berikut ini merupakan contoh rantai

nilai perusahaan.

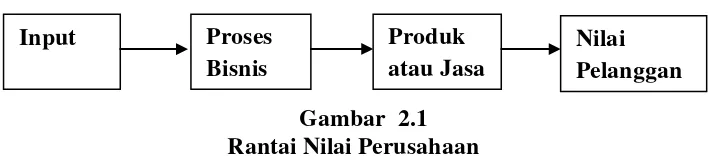

Gambar 2.1 Rantai Nilai Perusahaan

Input Proses

Bisnis

Produk atau Jasa

17 Gambar 2.1 menjelaskan bahwa rantai nilai perusahaan dimulai dari input

dimana input dari sebuah produk adalah bahan baku, kemudian rantai berikutnya

adalah proses bisnis dan produk yang berkaitan dengan bagaimana cara

mendesain produk agar dapat mengecilkan biaya, dan yang terakhir yaitu rantai

nilai pelanggan dimana rantai nilai tersebut berkaitan dengan penjualan produk.

Rantai nilai diklasifikasikan menjadi dua yaitu rantai nilai eksternal dan rantai

nilai internal, sehingga analisis rantai nilai tidak terlepas dari

hubungan/keterkaitan eksternal maupun internal. Dimana keterkaitan tersebut

akan diidentifikasi terlebih dahulu kemudian dimanfaatkan. Pada keterkaitan

internal, Hansen (2000:373) menjelaskan bahwa

manajemen biaya stratejik yang baik mengharuskan pertimbangan bagian hubungan internal dari rantai nilai dimana perusahaan berpartisipasi (disebut rantai nilai internal). Kegiatan sebelum dan sesudah produksi harus diidentifikasi dan hubungannya harus dikenali dan dimanfaatkan. Memanfaatkan hubungan internal berarti bahwa hubungan antara kegiatan dinilai dan digunakan untuk mengurangi biaya dan meningkatkan nilai

Jadi dapat disimpulkan bahwa rantai nilai internal berkaitan dengan proses

produksi baik sebelum produksi maupun setelah produksi diidentifikasi kemudian

dimanfaatkan. Adapun pemanfaatan sebelum proses produksi yaitu dengan cara

mendesain suatu produk yang kemudian bagaimana cara mendesain produk

tersebut akan mempengaruhi biaya produksi. Jika dimisalkan seorang pembuat

desain mengetahui bahwa ada komponen yang tidak perlu dipakai setelah ia

mendesain ulang produk tersebut, semakin sedikit jumlah komponen maka biaya

produksi akan semakin berkurang. Pengurangan komponen akan mempengaruhi

biaya dalam proses produksi seperti biaya bahan baku, biaya tenaga kerja

18 setelah proses produksi pun pun akan terjadi seperti dengan lebih sedikit

komponen yang digunakan, maka semakin sedikit tingkat kesalahan pada produk

sehingga biaya yang berkaitan dengan garansi akan semakin sedikit.

Pada keterkaitan eksternal Hansen (2000:376) menjelaskan bahwa

sistem rantai nilai juga mencakup kegiatan rantai-nilai yang dilakukan oleh pemasok dan pembeli. Perusahaan tidak dapat mengabaikan interaksi antara kegiatan rantai-nilainya dengan rantai nilai dari pemasok dan pembelinya. Hubungan dengan kegiatan eksternal pada perusahaan dapat pula dimanfaatkan. Memanfaatkan hubungan eksternal berarti mengelola hubungan ini sehingga baik perusahaan maupun pihak eksternal menerima peningkatan manfaat.

Analisis keterkaitan eksternal harus menggunakan pemanfaatan hubungan

dengan pemasok dan pembeli. Pemasok dan pembeli keduanya memiliki peranan

yang penting. Pemanfaatan hubungan kepada pemasok dapat dilakukan dengan

cara menetapkan komitmen dengan kontrak jangka panjang dengan syarat bahan

baku yang dikirim tidak boleh mengalami kerusakan. Begitu juga dengan

pelanggan. Pemanfaatan hubungan dengan pelanggan dapat dilakukan dengan

cara mendiferensiasi pelayanan. Sebagai contoh sebuah perusahaan menawarkan

jasa antar tidak berbayar kepada pelanggan yang membeli dalam jumlah yang

besar. Di satu sisi pelanggan akan merasa puas dengan pelayanan penjual

sehingga pelanggan akan mempertimbangkan untuk membeli ke perusahaan yang

sama di masa yang akan datang. Di sisi lain meskipun perusahaan perlu

mengeluarkan biaya ekstra untuk mengantar barang, tetapi dengan kepuasan

pelanggan terhadap pelayanan diharapkan dapat meningkatkan penjualan di masa

19 2.1.3. Keterkaitan Eksternal (Supplier)

Perusahaan pada umumnya membutuhkan bahan baku untuk melakukan

proses produksinya. Untuk memasok bahan baku tersebut perusahaan

membutuhkan pihak lain untuk memenuhinya. Pihak yang berperan dalam

pemenuhan kebutuhan akan bahan baku tersebut dinamakan supplier (pemasok

bahan baku). Proses produksi tidak akan berjalan apabila pemenuhan kebutuhan

akan bahan baku tidak terpenuhi. Oleh karena itu, kinerja perusahaan sebagian

bergantung pada kemampuan pemasok untuk mengantarkan bahan baku sesuai

jadwal.

Di dalam analisis rantai nilai, supplier merupakan salah satu keterkaitan

eksternal dari rantai nilai yang dapat dimanfaatkan seperti yang dijelaskan oleh

Hansen (2000:376) bahwa “sistem rantai nilai juga mencakup kegiatan rantai nilai

yang dilakukan oleh pemasok dan pembeli. Hubungan dengan kegiatan eksternal

pada perusahaan dapat pula dimanfaatkan”. Seperti yang telah dijelaskan

sebelumnya bahwa pemanfaatan hubungan eksternal (supplier) dapat dilakukan

dengan cara menetapkan komitmen dengan kontrak jangka panjang dengan syarat

bahan baku yang dikirim tidak boleh mengalami kerusakan guna memperbaiki

mutu produk. Konsekuensinya adalah supplier akan memberikan dampak yang

besar bagi perusahaan. Apabila sewaktu waktu supplier tidak melakukan

pemasokan bahan baku sesuai kontrak, maka aktivitas produksi akan terganggu.

20 2.1.4. Keterkaitan Eksternal (Pelanggan)

Selain supplier, pelanggan juga merupakan pihak eksternal yang sangat

berperan penting dalam proses bisnis. Di dalam analisis rantai nilai, pelanggan

merupakan salah satu keterkaitan eksternal yang dapat dimanfaatkan oleh

perusahaan selain pemasok. Seperti yang telah dijelaskan sebelumnya bahwa

pemanfaatan hubungan dengan pelanggan dapat dilakukan dengan cara

mendiferensiasi pelayanan. Dalam penelitian ini, peneliti memberi contoh bahwa

perusahaan dimisalkan menawarkan jasa antar tidak berbayar kepada pelanggan

yang membeli dalam jumlah yang besar. Di satu sisi pelanggan akan merasa puas

dengan pelayanan penjual sehingga pelanggan akan mempertimbangkan untuk

membeli ke perusahaan yang sama di masa yang akan datang. Di sisi lain

meskipun perusahaan perlu mengeluarkan biaya ekstra untuk mengantar barang,

tetapi dengan kepuasan pelanggan terhadap pelayanan diharapkan dapat

meningkatkan penjualan di masa yang akan datang.

Madura (2007:24) mengatakan bahwa “untuk menarik pelanggan, suatu

perusahaan harus menyediakan produk atau jasa yang diinginkan dengan harga

yang wajar. Perusahaan juga harus memastikan bahwa produk atau jasa yang

dihasilkan memiliki kualitas yang memadai sehingga pelanggan puas”.

Mendiferensiasi pelayanan saja tidaklah cukup, maka untuk dapat menarik

pelanggan, harga yang wajar juga memiliki peran penting. Jika perusahaan ingin

melakukan pemanfaatan keterkaitan eksternal pada pelanggan, maka kedua poin

21 Dalam penelitian ini pelanggan yang dimaksud bukanlah merupakan

konsumen akhir, melainkan adalah agen yang nantinya akan menjual produk ke

konsumen akhir. Meskipun konsumen akhir dengan agen sama-sama merupakan

pelanggan bagi perusahaan, tetapi keduanya juga memiliki perbedaan. Adapaun

perbedaaan dari keduanya adalah apabila konsumen akhir membeli produk dalam

jumlah yang sedikit dan dengan harga yang relatif lebih mahal, maka sebaliknya

agen akan membeli produk dalam jumlah yang besar dan dengan harga yang

relatif lebih murah dibandingkan dengan konsumen akhir.

2.1.5. Keterkaitan Internal (Proses Produksi)

Proses produksi merupakan proses yang mengubah bahan baku menjadi

barang jadi yang siap dijual. Garrison dkk (2013:26) mengatakan bahwa

“sebagian besar perusahaan manufaktur membagi biaya produksi ke dalam tiga

kategori besar: bahan langsung (direct material), tenaga kerja langsung (direct

labour), dan biaya overhead pabrik (manufacturing overhead)”.

Di dalam analisis rantai nilai, pemanfaatan hubungan internal sangat

diperlukan seperti yang dijelaskan oleh Hansen (2000:373) bahwa “kegiatan

sebelum dan sesudah produksi harus diidentifikasi dan hubungannya harus

dikenali dan dimanfaatkan. Memanfaatkan hubungan internal berarti bahwa

hubungan antara kegiatan dinilai dan digunakan untuk mengurangi biaya dan

meningkatkan nilai”. Dimana pemanfaatan internal yang dilakukan adalah dengan

mengiidentifikasi proses produksi. Mengidentifikasi proses produksi berarti

22 langsung, tenaga kerja langsung, dan biaya overhead pabrik, serta meningkatkan

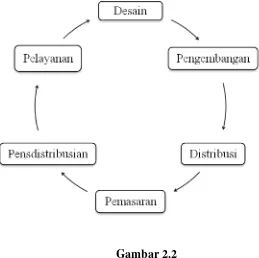

nilai produk. Berikut merupakan gambar kegiatan rantai nilai proses produksi.

Gambar 2.2 Rantai Nilai Proses Produksi

Seperti pada penjelasan sebelumnya, contoh pemanfaatan keterkaitan

internal di dalam proses produksi dapat dimisalkan yaitu dengan cara mendesain

suatu produk. Di dalam suatu produk, biaya yang berkaitan dengan produk adalah

biaya bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik.

Bagaimana suatu produk didesain tentu akan mempengaruhi ketiga komponen

tersebut. Jika dimisalkan seorang pembuat desain mengetahui bahwa ada

komponen yang tidak perlu dipakai setelah ia mendesain ulang produk tersebut,

semakin sedikit jumlah komponen maka biaya produksi akan semakin berkurang.

23 biaya bahan baku, biaya tenaga kerja langsung, hingga biaya yang digunakan

untuk perakitan.

2.6. Penelitian Terdahulu

Di penelitian terdahulu akan diuraikan mengenai hasil-hasil penelitian

yang didapat oleh peneliti terdahulu yang berhubungan dengan penelitian yang

dilakukan saat ini. Beberapa penelitian yang telah dilakukan oleh peneliti

terdahulu telah dilakukan untuk menguji pengaruh variabel-variabel yang

mempengaruhi laba usaha.

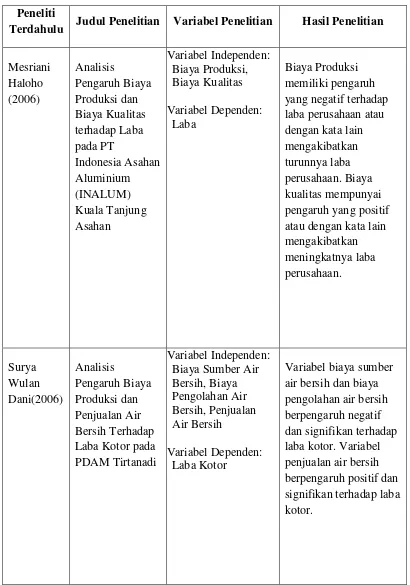

Pada penelitian Mesriani Haloho (2006) yaitu Analisis Pengaruh Biaya

Produksi dan Biaya Kualitas terhadap Laba pada PT Indonesia Asahan

Aluminium (INALUM) Kuala Tanjung Asahan menerangkan bahwa variabel

biaya produksi dan biaya kualitas secara bersama-sama mempunyai pengaruh

yang positif dan signifikan terhadap laba PT Indonesia Asahan Aluminium

(INALUM). Tetapi secara parsial biaya produksi memiliki pengaruh yang negatif

terhadap laba perusahaan. Artinya setiap kenaikan biaya produksi akan

mengakibatkan turunnya laba perusahaan. Biaya kualitas mempunyai pengaruh

yang positif terhadap laba yaitu apabila setiap peningkatan biaya kualitas maka

laba perusahaan akan meningkat juga. Secara keseluruhan Mesriani Haloho

(2006) menyimpulkan bahwa biaya-biaya akan berpengaruh positif pada jangka

waktu yang lama, dan akan menunjukkan pengaruh yang negatif pada periode

berjalan. Penelitian ini menggunakan metode pengumpulan data secara skunder

24 perusahaan. Data primer diperoleh dari melalui hasil penyebaran kuisioner dan

melakukan wawancara.

Pada penelitian Surya Wulan Dani (2006) yaitu tentang Analisis Pengaruh

Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Kotor pada PDAM

Tirtanadi menjelaskan bahwa variabel biaya sumber air bersih dan biaya

pengolahan air bersih berpengaruh negatif dan signifikan terhadap laba kotor

PDAM Tirtanadi. Artinya setiap kenaikan biaya sumber air bersih dan biaya

pengolahan air bersih akan mengakibatkan turunnya laba kotor perusahaan.

Sedangkan penjualan air bersih berpengaruh positif dan signifikan terhadap laba

kotor. Artinya setiap peningkatan Penjualan air bersih maka laba kotor perusahaan

akan meningkat juga. Secara kesuluruhan pengujian hipotesis pada penelitian

menolak H0 yang berarti menerima Ha dimana variabel biaya sumber air bersih,

variabel biaya pengolahan air bersih dan variabel penjualan air bersih secara

bersama-sama berpegaruh signifikan terhadap laba kotor. Pada penelitian ini,

peneliti menggunakan data skunder yaitu berupa laporan keuangan dari

perusahaan tersebut.

Pada penelitian Kumala Vera Dewi (2010) yaitu tentang Pengaruh

Efisiensi Biaya Produksi Terhadap Laba Bersih pada PT. Perkebunan Nusantara

III (Persero) Medan menjelaskan bahwa secara simultan variabel biaya produksi

yang terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik secara

bersama-sama berpengaruh positif dan signifikan terhadap laba. Secara parsial

biaya produksi yang terdiri dari efisiensi tenaga kerja langsung dan biaya

25 pengumpulan data yang digunakan pada penelitian ini adalah data sekunder.

Dimana Populasi dalam penelitian ini adalah jumlah kebun yang menghasilkan

komoditas kelapa sawit dan yang memiliki laporan biaya produksi yang lengkap

pada PTPN III (Persero) Medan. Sampel pada penelitian ini menggunakan metode

sensus dimana seluruh anggota populasi digunakan sebagai sampel.

Pada penelitian Pinasih (2005), yaitu tentang Pengaruh Efisiensi Biaya

Bahan Baku dan Tenaga Kerja Langsung terhadap Rasio Profit Margin (Studi

Kasus PT. Jaya Indah Furniture) secara simultan efisiensi biaya bahan baku dan

efisiensi tenaga kerja langsung secara bersama-sama berpengaruh secara

signifikan terhadap rasio profit margin. Secara parsial, variabel efisiensi biaya

bahan baku berpengaruh secara signifikan terhadap rasio profit margin dan

variabel efisiensi biaya tenaga kerja langsung juga berpengaruh secara signifikan

terhadap rasio profit margin. Jenis data yang dipakai dalam penelitian Pinasih

(2005) ini menggunakan data sekunder. Adapun jumlah populasi yang digunakan

oleh penelitian Pinasih (2005) ini adalah jumlah pesanan yaitu sejumlah 100

pesanan pada PT. Jaya Indah Furniture Kabupaten Jepara yaitu pada rentang tahun

2002-2004. Teknik pengambilan sampel yang digunakan pada penelitian Pinasih

(2005) ini adalah dengan menggunakan rumus slovin yaitu dengan membagi

26 Tabel 2.1 Review Penelitian terdahulu

Peneliti

Terdahulu Judul Penelitian Variabel Penelitian Hasil Penelitian

Mesriani Haloho (2006) Analisis Pengaruh Biaya Produksi dan Biaya Kualitas terhadap Laba pada PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung Asahan Variabel Independen: Biaya Produksi, Biaya Kualitas Variabel Dependen: Laba Biaya Produksi memiliki pengaruh yang negatif terhadap laba perusahaan atau dengan kata lain mengakibatkan turunnya laba perusahaan. Biaya kualitas mempunyai pengaruh yang positif atau dengan kata lain mengakibatkan meningkatnya laba perusahaan. Surya Wulan Dani(2006) Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Kotor pada PDAM Tirtanadi

Variabel Independen: Biaya Sumber Air Bersih, Biaya Pengolahan Air Bersih, Penjualan Air Bersih Variabel Dependen: Laba Kotor

27 Peneliti

Terdahulu Judul Penelitian Variabel Penelitian Hasil Penelitian

Kumala Vera Dewi (2010) Pengaruh Efisiensi Biaya Produksi Terhadap Laba Bersih pada PT. Perkebunan Nusantara III (Persero) Medan

Variabel Independen: Biaya Tenaga Kerja

Langsung, biaya overhead

Variabel Dependen: Laba Bersih

Secara simultan

variabel biaya produksi yang terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik berpengaruh positif dan signifikan terhadap laba. Secara parsial biaya produksi yang terdiri dari efisiensi tenaga kerja langsung dan biaya overhead pabrik

berpengaruh positif dan signifikan terhadap laba. Pinasih (2005) Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung terhadap Rasio Profit Margin. (Studi Kasus PT. Jaya Indah Furniture)

Variabel Independen: Efisiensi Biaya Bahan

Baku, Efisiensi Biaya Tenaga Kerja Langsung.

Variabel Dependen: Rasio Profit Margin

28 2.7. Kerangka Konseptual

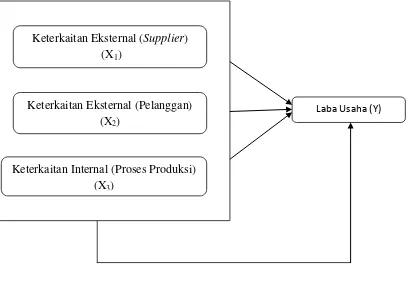

Berdasarkan tinjauan pustaka dan rumusan masalah pada penelitian ini,

peneliti mengidentifikasi tiga variabel independen yaitu keterkaitan eksternal

(supplier) (X1), keterkaitan eksternal (pelanggan) (X2), dan keterkaitan internal

(proses produksi) (X3) yang diperkirakan mempengaruhi baik simultan maupun

parsial terhadap laba usaha pada variabel dependen (Y). Kerangka konseptual

yang digunakan dalam penelitian ini, dapat digambarkan sebagai berikut:

Gambar 2.3 Kerangka Konseptual

Pada gambar 2.3 secara parsial variabel keterkaitan eksternal (supplier)

(X1) berpengaruh terhadap laba usaha (Y). Perusahaan melakukan analisis rantai

nilai supplier dengan melakukan pemanfaatan hubungan perusahaan dengan Keterkaitan Eksternal (Supplier)

(X1)

Keterkaitan Eksternal (Pelanggan) (X2)

Keterkaitan Internal (Proses Produksi) (X3)

29

supplier dalam perolehan biaya bahan baku sehingga diharapkan dapat

meningkatkan laba. Gambar di atas juga menggambarkan bahwa secara parsial

variabel keterkaitan eksternal (pelanggan) (X2) berpengaruh terhadap laba usaha

(Y). Adapun yang menyebabkan variabel keterkaitan eksternal (pelanggan) (X2)

berpengaruh terhadap laba usaha (Y) adalah dengan melakukan pemanfaatan

hubungan perusahaan dengan pelanggan dalam perolehan harga jual produk

sehingga diharapkan dapat meningkatkan laba. Kemudian pada gambar di atas

juga menggambarkan bahwa secara parsial variabel keterkaitan internal (proses

produksi) (X3) berpengaruh terhadap laba usaha (Y). Adapun yang menyebabkan

variabel tersebut berpengaruh terhadap laba adalah bagaimana cara produk

didesain. Semakin sedikit komponen produk yang didesain, maka biaya produksi

akan semakin rendah, sehingga peningkatan laba akan terjadi.

Secara simultan, gambar kerangka konseptual menggambarkan bahwa

variabel keterkaitan eksternal (supplier) (X1), variabel keterkaitan eksternal

(pelanggan) (X2), dan variabel keterkaitan internal (proses produksi) (X3) secara

bersama-sama mempengaruhi laba usaha (Y).

2.8. Hipotesis Penelitian

Berdasarkan teori dari hasil penelitian terdahulu, serta kerangka

konseptual tentang pengaruh Penerapan Analisis Rantai Nilai (Value Chain

Analysis) terhadap Laba Usaha Home Industry Al-Barokah maka dapat

30 1. Penerapan analisis rantai nilai (value chain analysis) pada keterkaitan

eksternal (supplier) berpengaruh terhadap laba usaha.

2. Penerapan analisis rantai nilai (value chain Analysis) pada keterkaitan

eksternal (pelanggan) berpengaruh terhadap laba usaha.

3. Penerapan analisis rantai nilai (value chain analysis) pada keterkaitan

internal (proses produksi) berpengaruh terhadap laba usaha.

4. Penerapan analisis rantai nilai (value chain analysis) pada keterkaitan

eksternal (supplier), keterkaitan eksternal (pelanggan), dan keterkaitan