BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perusahaan asuransi merupakan salah satu lembaga keuangan non bank

yang bergerak dalam bidang jasa dan dapat dijadikan sebagai salah satu pendorong

pertumbuhan ekonomi di Indonesia. Secara umum asuransi dapat di golongkan

menjadi dua jenis yaitu asuransi syariah dan asuransi konvensional.

Hal mendasar yang membedakan antara lembaga keuangan konvensional

dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan yang

diberikan kepada nasabah kepada lembaga keuangan dan/atau yang diberikan oleh

lembaga keuangan kepada nasabah. Kegiatan operasional asuransi syariah

menggunakan prinsip bagi hasil (mudharabah), sedangkan asuransi konvensional

menggunakan bunga (riba) sebagai landasan perhitungan investasinya.

Sebagai salah satu lembaga keuangan non bank, asuransi perlu menjaga

kinerjanya agar dapat beroperasi secara optimal. Kinerja keuangan asuransi

merupakan hal yang penting untuk mengukur kemampuan perusahaan asuransi

dalam mengelola dan memberdayakan sumber daya yang ada untuk mendapatkan

laba yang ditargetkan.

Perkembangan positif terlihat pada perkembangan ekonomi syariah di

Indonesia dengan meningkatnya aset perbankan syariah dari Rp 49,6 triliun pada

syariah ini, banyak pula perusahaan asuransi di Indonesia yang menawarkan produk

syariah. Pertumbuhan industri asuransi syariah ditargetkan sebesar 35% per tahun.

Bahkan, pertumbuhan premi asuransi syariah tercatat mencapai 43% di 2013. Ini

lebih besar dibandingkan peningkatan pada asuransi konvensional yang berada di

posisi 20%. Oleh karena itu, masa depan asuransi syariah di Indonesia dipandang

masih terbuka lebar. Pertumbuhan ekonomi yang kuat dikombinasikan dengan

naiknya tingkat tabungan dan berkembangnya perekonomian kelas menengah,

merupakan pertanda baik untuk industri asuransi jiwa syaria

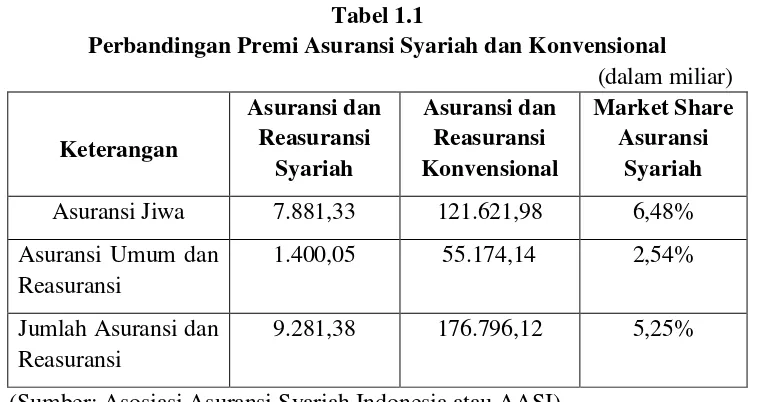

Adapun data yang dapat kita lihat mengenai perbandingan asuransi syariah

dan konvensional dilihat dari premi. Data tersebut dapat kita lihat pada tabel di

bawah ini:

Tabel 1.1

Perbandingan Premi Asuransi Syariah dan Konvensional (dalam miliar) Keterangan Asuransi dan Reasuransi Syariah Asuransi dan Reasuransi Konvensional Market Share Asuransi Syariah Asuransi Jiwa 7.881,33 121.621,98 6,48% Asuransi Umum dan

Reasuransi

1.400,05 55.174,14 2,54%

Jumlah Asuransi dan Reasuransi

9.281,38 176.796,12 5,25%

(Sumber: Asosiasi Asuransi Syariah Indonesia atau AASI)

Dari tabel di atas dapat kita lihat bahwa premi untuk asuransi konvensional

tinggi premi maka akan semakin tinggi pula laba yang akan dihasilkan dan kinerja

akan semakin baik. Market share total premi/kontribusi asuransi syariah sampai

kuartal IV tahun 2014 diangka 5,25% dibandingkan dengan total industri asuransi

umum dan jiwa di Indonesia. Asuransi syariah masih menjadi motor dalam

peningkatan marker share kontribusi/premi di industri asuransi Indonesia sebesar

6.48% dibandingkan dengan total industry asuransi jiwa, sedangkan asuransi umum

syariah sebesar 2,54%.

Menurut penelitian Nawang (2008) dalam penelitian “Analisis

Perbandingan Kinerja Keuangan Perusahaan Asuransi Jiwa Syariah dan

Konvensional Berdasarkan Metode RBC” Hasil dari penelitian ini bahwa tidak ada

perbedaan mendasar dalam perhitungan kinerja keuangan antara PT. Asuransi

Takaful Keluarga dengan PT. Asuransi Allianz Life Indonesia bila dilihat dari

perhitungan tingkat solvabilitas karena sama-sama menggunakan metode RBC dan

rasio selain BTSM.

Menurut Abdou, Ali, dan Lister (2014) yang berjudul “Sebuah Studi

Perbandingan Asuransi Syariah dan Asuransi Konvensional: bukti empiris dari

pasar Malaysia”. Hasil dari penelitian ini adalah Menurut statistik deskriptif,

asuransi konvensional tampil lebih baik dari operator asuransi syariah dalam hal

kinerja keuangan dan efisiensi manajerial, terlihat dari signifikansi statistik dari

ROA dan ROE dari asuransi konvensional. Selain itu, hasil menunjukkan bahwa

asuransi konvensional mempertahankan basis modal yang relatif lebih tinggi dari

konvensional yang memungkinkan mereka lebih baik untuk mengekang potensi

kontingensi modal dari Takaful operator.

Berdasarkan dari fenomena, penelitian, dan uraian diatas yang sangat

menarik, maka penulis tertarik untuk melakukan penelitian asuransi syariah dan

asuransi konvensional, penelitian ini merupakan reflikasi dari Nawang (2008) dan

Abdou, Ali, dan Lister (2014). Adapun judul penelitian saya adalah “Analisis

Perbandingan Kinerja Keuangan Asuransi Syariah dan Konvensional yang Terdaftar di Bursa Efek Indonesia”. Terdapat perbedaan penelitian saya dengan peneliti sebelumnya yaitu dari metode penilaian kinerja, saya menggunakan metode

Economic Value Added, Liquidity Ratio, Comman Size, dan Tren Angka Ideks

(Trend Index Analysis). Perbedaan selanjutnya saya menggunakan sampel asuransi

syariah dan konvensional yang berasal dari Bursa Efek Indonesia dan perbedaan

selanjutnya yaitu tahun penelitian yang saya gunakan yaitu tahun 2011-2014.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka peneliti merumuskan apa yang menjadi permasalahan dalam penelitian ini sebagai berikut :

1. Apakah terdapat perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan metode Economic Value Added (EVA) ?

2. Apakah terdapat perbedaan kinerja keuangan pada perusahaan asuransi syariah

3. Apakah terdapat perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan Liquidity Ratio yang diwakili oleh Cash Ratio?

4. Apakah terdapat perbedaan kinerja keuangan perusahaan asuransi syariah dan konvensional lebih berdasarkan metode Comman Size ?

5. Apakah terdapat perbedaan kinerja keuangan perusahaan asuransi syariah dan konvensional berdasarkan metode Tren Angka Indeks (Trend Index Analys)?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis perbedaan kinerja keuangan pada perusahaan asuransi syariah dan

konvensional berdasarkan metode Economic Value Added (EVA).

2. Menganalisis perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan Liquidity Ratio yang diwakili oleh Current Ratio.

3. Menganalisi perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan Liquidity Ratio yang diwakili oleh Cash Ratio.

4. Menganalisis perbedaan kinerja keuangan perusahaan asuransi syariah dan konvensional lebih berdasarkan metode Comman Size.

5. Menganalisis perbedaan kinerja keuangan perusahaan asuransi syariah dan

konvensional berdasarkan metode Tren Angka Indeks (Trend Index Analys).

1.4 Manfaat Penelitian

1. Bagi penulis

Penelitian ini diharapkan dapat menambah pemahaman bagi penulis untuk

membantu kuliah dan praktek menyusun skripsi guna menyelesaikan studi pada progam studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

2. Bagi perusahaan

Manfaat penelitian ini diharapkan dapat digunakan oleh perusahaan sebagai

bahan pertimbangan dalam dalam pengambilan keputusan. 3. Bagi pihak lain