1

BAB III

METODOLOGI PENELITIAN

Metode penelitian adalah prosedur atau langkah-langkah dalam mendapatkan pengetahuan ilmiah atau ilmu. Dalam hal ini peneliti akan menjelaskan secara sistematis bagaimana langkah-langkah mengumpulkan data, menyusun data, serta cara mengukur variabel yang terdapat dalam penelitian ini.

1.1 Metode Penelitian

Dalam penelitian ini penulis berusaha mengumpulkan data serta informasi yang relevan dengan masalah yang menjadi bahasan dalam penelitian ini. Sugiyono (2012:5) menyatakan bahwa metode penelitian adalah cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.

1.2 Populasi dan Sampel

Populasi adalah sekumpulan dari individu, yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti. Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel adalah suatu bagian yang diambil dari sebuah populasi (elemen-elemen dari populasi) untuk menentukan sifat, ciri, serta karakteristikn dari populasi yang diambil oleh peneliti. Pengambilan sampel ditentukan dengan menggunakan metode purposive sampling yang merupakan bagian dari nonprobability sampling, yaitu sample dipilih secara subjektif dari suatu populasi dengan pertimbangan tertentu.

Perusahaan yang diambil sebagai sample adalah perusahaan yang memiliki karakteristik sebagai berikut:

1. Perusahaan manufaktur yang bergerak di bidang industri barang konsumsi tersebut terdaftar dalam Bursa Efek Indonesia dari tahun 2010-2014.

2. Perusahaan tersebut merupakan perusahaan yang terbuka (go public). 3. Perusahaan tersebut telah menerapkan system corporate governance. 4. Perusahaan manufaktur yang bergerak di sektor industri barang

konsumsi tersebut masuk dalam sub bidang makanan dan minuman. 5. Menerbitkan laporan keuangan tahunan dari tahun 2010-2014 secara

lengkap dalam mata uang rupiah.

6. Dalam laporan keuangan tahunan atau annual report, memuat data mengenai komite audit yang lengkap, data jumlah aset, penjualan, piutang, laba bersih, aliran kas dari aktiva operasi, sebagai alat ukur menentukan ukuran perusahaan, dan sebagai data untuk menghitung dicretionary accrual.

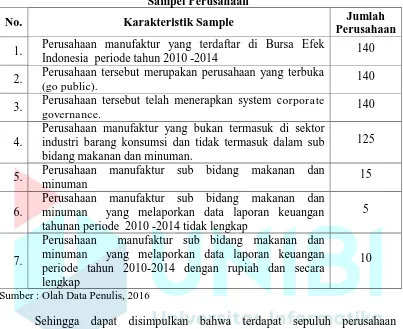

Berikut ini daftar perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2014.

Table 1.1 Sampel Perusahaan

No. Karakteristik Sample Jumlah

Perusahaan

1. Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode tahun 2010 -2014 140

2. Perusahaan tersebut merupakan perusahaan yang terbuka

(go public). 140

3. Perusahaan tersebut telah menerapkan system corporate

governance. 140

4.

Perusahaan manufaktur yang bukan termasuk di sektor industri barang konsumsi dan tidak termasuk dalam sub bidang makanan dan minuman.

125

5. Perusahaan manufaktur sub bidang makanan dan

minuman 15

6.

Perusahaan manufaktur sub bidang makanan dan minuman yang melaporkan data laporan keuangan tahunan periode 2010 -2014 tidak lengkap

5

Sumber : Olah Data Penulis, 2016

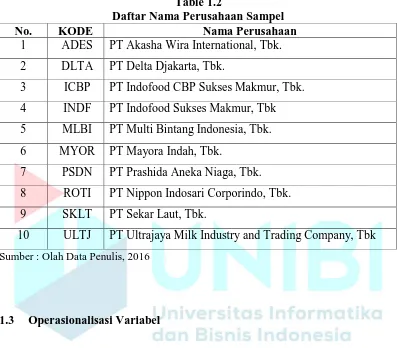

Berikut daftar perusahaan manufaktur yang menjadi sample dalam penelitian ini, yaitu :

Table 1.2

Daftar Nama Perusahaan Sampel

No. KODE Nama Perusahaan

1 ADES PT Akasha Wira International, Tbk. 2 DLTA PT Delta Djakarta, Tbk.

3 ICBP PT Indofood CBP Sukses Makmur, Tbk. 4 INDF PT Indofood Sukses Makmur, Tbk 5 MLBI PT Multi Bintang Indonesia, Tbk. 6 MYOR PT Mayora Indah, Tbk.

7 PSDN PT Prashida Aneka Niaga, Tbk. 8 ROTI PT Nippon Indosari Corporindo, Tbk. 9 SKLT PT Sekar Laut, Tbk.

10 ULTJ PT Ultrajaya Milk Industry and Trading Company, Tbk Sumber : Olah Data Penulis, 2016

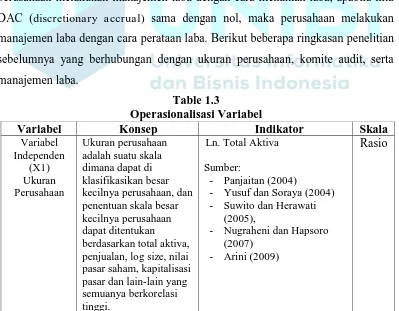

1.3 Operasionalisasi Variabel

Terdapat dua variabel yang digunakan dalam penelitian ini yakni, variabel terikat (dependent variable) dan variabel bebas (independent variable). Sekaran (2009:115) mendefinisikan variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai, dimana nilai dapat berbeda pada berbagai waktu untuk objek atau orang yang sama, atau pada waktu yang sama untuk objek atau orang yang berbeda. Menurut Sekaran (2009:116-117) variabel terikat adalah variabel yang menjadi perhatian utama peneliti, sedangkan variabel bebas adalah variabel yang mempengaruhi variabel terikat baik secara positif maupun secara negatif.

ukuran perusahaan sebagai variabel independen satu (X1) dan komite audit sebagai variabel independen dua (X2). Variabel independen satu (X1) yang digunakan dalam penelitian ini yaitu ukuran perusahaan yang menurut Arini (2009) dan Ghozali (2006) ukuran perusahaan diukur dengan logaritma natural (Ln) dari total aset. Sehingga secara secara sistematika penghitungan ukuran perusahaan adalah sebagai berikut:

Sumber : Ghozali (2006)

Sedangkan variabel independen dua (X2) dari penelitian ini adalah komite audit dengan indikator frekuensi rapat komite audit dan jumlah anggota komite audit. Melalui keputusan Ketua BAPEPAM Nomor: Kep-29/PM/2004, serta KNKG (2006:15) yang menghimbau bahwa setidak-tidaknya komite audit melakukan rapat minimal 4 (empat) kali dalam setahun atau kuartalan Variabel frekuensi pertemuan komite audit dalam penelitian ini menggunakan himbauan dari BAPEPAM dan KNKG bahwa setidak-tidaknya komite audit melakukan rapat minimal 4 (empat) kali dalam setahun atau kuartalan, Apabila terdapat pengaduan dugaan pelanggaran dalam kegiatan keuangan, maka komite audit juga wajib melaksanakan rapat untuk pengumpulan data dan meneliti apakan dugaan pelanggaran tersebut benar terjadi. Frekuensi rapat komite audit ini dapat dilihat pada laporan tahunan (annual report) dari perusahaan. Sedangkan untuk jumlah anggota dari komite audit mengacu pada SE Direksi BEJ No. Kep-339/BEJ/07-2001 tanggal 21 Juli Kep-339/BEJ/07-2001, yang mengemukakan bahwa jumlah anggota dari komite audit berjumlah minimal 3 orang dalam suatu perusahaan. Jumlah anggota komite audit ini dapat dilihat pada laporan tahunan (annual report) dari perusahaan.

Variabel terikat (Y) yang menjadi fokus pada penelitian ini adalah manajemen laba menurut Sulistyanto (2008:6) yang diartikan sebagai suatu intervensi pihak manajemen terhadap informasi-informasi dalam laporan keuangan. Manajemen laba ini diproksikan dengan discretionary accruals. Discretionary accruals adalah komponen akrual yang berada dalam kebijakan

manajer, artinya manajer memberi intervensinya dalam proses pelaporan akuntansi.

Menurut Sulistyanto (2008:215-216), discretionary accruals menggunakan komponen akrual dalam mengatur laba karena komponen akrual tidak memerlukan bukti kas secara fisik sehingga dalam mempermainkan komponen akrual tidak disertai kas yang diterima atau dikeluarkan. Pengukuran discretionary accrual sebagai proksi kualitaslaba (manajemen laba) menggunakan Model Jones (1991) yang dimodifikasi oleh Dechow et al. (1995).

Menurut Siallagan dan Machfoedz (2006) model ini digunakan karena dinilai merupakan model yang paling baik dalam mendeteksi manajemen laba. Menurut Sulistyanto (2008:224-225) untuk mendapatkan nilai discretionary accrual

dilakukan dengan menghitung langkah-langkah berikut ini :

1. Menghitung nilai total akrual (TAC) yang merupakan selisih dari pendapatan bersih (nett income) dengan arus kas operasi untuk setiap perusahaan dan setiap tahun pengamatan. Dinyatakan dalam sistimatika sebagai berikut:

Sumber: Sulistyanto (2008:216)

Keterangan:

TACT : Total accrual pada periode T

NiT : Laba bersih operasi (operating income) periode T CFOT : Aliran kas dari aktiva operasi (cash flow from operating

activities) pada periode T.

2. Menghitung nilai nondiscretionary accrual (NDA). a. Melakukan regresi sederhana terhadap :

TACT = NiT – CFOT

TACt

Sumber: Sulistyanto (2008:224)

b. Tahap selanjutnya adalah:

Sumber: Sulistyanto (2008:224)

c. NDA dihitung dengan rumus sebagai berikut:

Sumber: Sulistyanto (2008:224)

Keterangan:

TAC ᴩᴛ : Total Accrual pada periode TA t-1 : Total Aktiva periode sebelumnya

Δ Sales : Perubahan penjualan perusahaan i dikurangi tahun sebelumnya.

Δ REV : Perubahan pendapatan perusahaan i dikurangi tahun sebelumnya.

PPEt : Aktiva tetap (gross property, plant and equipment)

pada tahun periode.

Δ TR : Perubahan piutang perusahaan i dikurangi piutang tahun sebelumnya.

NDAt : Nondiscretionary Accrual tahunperiode.

1 Δ Sales PPE

--- , --- , --- = sebagai variabel independen TA t-1 TA t-1 TA t-1

TACt 1 Δ REV PPE

--- = ϐ0 --- ,+ ϐ1 --- + ϐ2 --- + Σ

TA t-1 TA t-1 TA t-1 TA t-1

1 Δ Sales–Δ TR PPE NDA t= ϐ0 --- + ϐ1 --- + ϐ2 ---

3. Menghitung nilai discretionary accrual (DA) yaitu selisih antara total akrual (TAC) dengan nondiscretionary accrual(NDA). Secara sistematik perhitungannya adalah sebagai berikut:

Sumber: Nuryaman (2008)

Keterangan:

DAC ᴩᴛ : Discretionary Accrual pada periode tes TAC ᴩᴛ : Total Accrual pada periode tes

NDAPT : Nondiscretionary Accrual pada periode tes

Discretionary Accrual ini akan menghasilkan nilai negatif, positif serta nol. Menurut Sulistyanto (2008:165), apabila nilai DAC (discretionary accrual) negatif maka berarti perusahaan melakukan manajemen laba dengan cara menurunkan laba, apabila nilai DAC (discretionary accrual) positif maka perusahaan melakukan manajemen laba dengan cara menaikan laba, apabila nila DAC (discretionary accrual) sama dengan nol, maka perusahaan melakukan manajemen laba dengan cara perataan laba. Berikut beberapa ringkasan penelitian sebelumnya yang berhubungan dengan ukuran perusahaan, komite audit, serta manajemen laba.

Table 1.3

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Variabel

Sumber : Olah Data Penulis, 2016

1.4 Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan dua teknik, yaitu:

1. Pengumpulan data sekunder

Data yang digunakan dalam penelitian ini merupakan data-data sekunder yang diperoleh melalui situs internet www.idx.co.id yaitu berupa annual report perusahaan manufaktur khususnya di bidang makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2014. Penelitian ini dilakukan dengan cara mengumpulkan data, mempelajari serta menelaah data sekunder yang berhubungan.

2. Penelitian kepustakaan (library reseach)

Penelitian kepustakaan dimaksudkan untuk memperoleh data kepustakaan dengan cara mempelajari, mengkaji dan menelaah literatur-literatur yang berkaitan dengan masalah yang diteliti berupa buku, jurnal maupun makalah yang berkaitan dengan penelitian. Kegunaan penelitian kepustakaan adalah untuk memperoleh dasar-dasar teori yang dapat digunakan sebagai landasan teoritis dalam menganalisa masalah yang diteliti sebagai pedoman untuk melakukan

1 NDA t= ϐ0 ---

TA t-1

Δ Sales –Δ TR PPE + ϐ1 --- + ϐ2 ---

TA t-1 TA t-1

TACPT

studi dalam penelitian di lapangan.

1.5 Teknik Pengujian Data

Dalam penelitian ini terdapat dari satu variabel independen, sehingga metode pengolahan data menggunakan koofisien Regresi Linier Berganda. Sebelum dilakukan pengolahan data te maka terlebih dahulu harus dilakuka pengujian data Tehnik pengujian data dalam penelitian ini menggunakan uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan autokorelasi data, dan semua data harus sesuai dengan ketentuan dari semua tahap dalam setiap tahap uji.

1. Uji Normalitas

Menurut Ghozali (2013:160) uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal untuk mendeteksi apakah data berdistribusi normal atau tidak. Dalam penelitian ini menggunakan dua analisis statistik, yaitu :

a. Uji Grafik Normal Probability Plot

Pengambilan keputusan dalam Uji Grafik Normal Probability Plot ini adalah sebagai berikut:

a. Data dikatakan berdistribusi normal apabila jika data menyebar disekitas garis diagonal dan mengikuti arah garis diagonal. b. Data dikatakan tidak berdistribusi normal apabila data menyebar

jauh dari arah garis atau tidak mengikuti diagonal. b. Uji Non-parametik Kolmogorov-Smirnov

Dalam mengambil keputusan dilihat dari hasil uji K-S :

b. Jika nilai probabilitas signifikansinya lebih kecil dari 0,1 maka data tersebut tidak terdistribusi secara normal.

2. Uji Multikolinieritas

Menurut Ghozali (2013:105) uji ini bertujuan untuk menguji apakah di dalam model regresi terdapat korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam regresi adalah melihat tolerance value dan varian inflation factor (VIF), suatu model regresi yang bebas dari masalah multikolonieritas apabila mempunyai tolerance value > 0,10 dan nilai varian inflation factor (VIF) < 10.

3. Uji Heteroskedastisitas

Menurut Ghozali (2013:139) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka dapat disebut homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas, penelitian ini menggunakan uji dengan grafik Scatterplot. Melihat grafik Scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilihat dari titik menyebar secara acak serta menyebar baik diatas maupun dibawah angka nol pada sumbu Y. 4. Uji Autokorelasi

mendeteksi autokorelasi dengan α sebesar 10%. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. Apabila Nilai Asymp. Sig. (2-tailed) > dari 10% (0.1) maka tidak terjadi autokorelasi

b. Apabila Nila Asymp. Sig. (2-tailed) < dari 10% (0.1) maka terjadi autokorelasi.

1.6 Metode Analisis Data

Dalam penelitian ini peneliti menggunakan metode Koefesian Regresi Linier Berganda untuk menganalisa data dan metode Koefisien Determinasi. Koefisien Regresi Berganda digunakan karena variabel independen lebih dari satu sedangkan koofisien determinasi digunakan untuk mengukur data supaya tidak terjadi data yang bias.

1.6.1 Metode Koefesien Regresi Linear Berganda

Metode ini bertujuan untuk mengetahui bagaimana pengaruh variabel-variabel independen terhadap variabel-variabel dependen. Model yang dikembangkan dalam penelitian adalah sebagai berikut :

Sumber: Sugiyono (1998:154)

Keterangan:

DA = discretionary accrual (proksi dari manajemen laba) a = Konstanta

SIZE = Ukuran Perusahaan

ACTV = Jumlah Rapat Komite Audit

QUANT= Jumlah Anggota Komite Audit b1,2,3 = Koefisien Regresi

e = kesalahan (error)

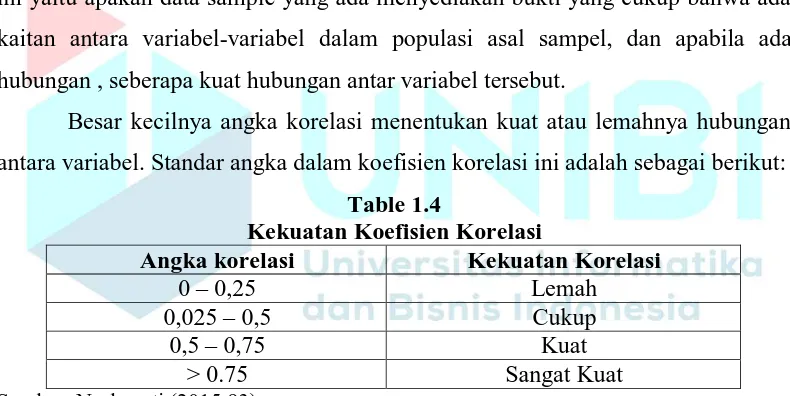

1.6.2 Koefisien Korelasi

Menurut Ghozali (2013:96) koefisien korelasi bertujuan untuk mengukur kekuatan hubungan linier antara dua variabel. Korelasi tidak menunjukan hubungan fungsional atau dengan kata lain analisa korelasi tidak membedakan antara variabel dependen dengan variabel dependen. Jadi dalam koefesien korelasi ini yaitu apakah data sample yang ada menyediakan bukti yang cukup bahwa ada kaitan antara variabel-variabel dalam populasi asal sampel, dan apabila ada hubungan , seberapa kuat hubungan antar variabel tersebut.

Besar kecilnya angka korelasi menentukan kuat atau lemahnya hubungan antara variabel. Standar angka dalam koefisien korelasi ini adalah sebagai berikut:

Table 1.4

Kekuatan Koefisien Korelasi

Angka korelasi Kekuatan Korelasi

0 – 0,25 Lemah

0,025 – 0,5 Cukup

0,5 – 0,75 Kuat

> 0.75 Sangat Kuat

Sumber: Nurhayati (2015:93)

1.6.3 Koefisien Determinasi

tambahan satu variabel independen, maka nila R-Squares pasti akan meningkat. Sehingga diperlukan untuk menggunakan nilai adjusted R-Squares dalam mengevaluasi koefisien Regresi. Nilai koefisiensi determinasi adalah antara nol dan satu. Menurut Gozhali (2011:97), nilai R2 yang kecil berarti kemampuan variabel-variabel independen sangat terbatas. Sedangkan apabila nila R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

Rumus dari koefisiensi Determinasi adalah :

Sumber : Nurhayati (2015:95)

1.7 Pengujian Hipotesis

Hipotesis pada dasarnya merupakan suatu proposisi atau anggapan yang mungkin benar dan sering digunakan sebagai dasar pembuatan keputusan atau pemecahan persoalan untuk dasar penelitian lebih lanjut. Dalam penelitian ini Peneliti menggunaka dua teknik pengujian hipotesis, yaitu uji parsial (uji t) dan uji simultan (uji F)

1.7.1 Uji Parsial (Uji Sig. t)

Pengujian Hipotesis dalam penelitian ini menggunakan Uji Parsial (Uji t). Uji Sig. t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independen. Uji ini dilakukan dengan membandingkan (t) hitung dengan (t) tabel

Adapun ketentuan adalah sebagai berikut :

Ho diterima jika (t) hitung < (t) tabel untuk α = 0.1 Ha diterima jika (t) hitung > (t) tabel untuk α = 0.1

Rumus untuk mencari t tabel adalah :

Sumber : Ghozali (2006)

Keterangan :

α : tingkat signifikasi ( 0,1) n : jumlah sample

k : jumlah variabel independen

1.7.2 Uji Simultan (Uji F)

Menurut Ghozali (2006) Uji statistik F digunakan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Apabila nilai probabilitas signifikansi < 0.1, maka variabel independen secara bersama-sama mempengaruhi variabel dependen.

Uji F digunakan untuk menguji apakah model regresi yang digunakan sudah tepat. Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

a. Jika F hitung > F tabel atau probabilitas < tingkat signifikansi (sig < 0,1), maka model penelitian dapat digunakan atau model tersebut sudah tepat.

b. Jika F hitung < F tabel atau probabilitas > tingkat signifikansi (sig > 0,1), maka model penelitian tidak dapat digunakan atau model tersebut tidak tepat.

Perhitungan dengan F tabel adalah sebagai berikut: df1 = k – 1

df2 = n – k

Keterangan : n : banyaknya sampel