PENGARUH KONDISI KEUANGAN, DEBT DEFAULT, KUALITAS

AUDIT DAN PERTUMBUHAN PERUSAHAAN TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Yuli Nurhayati, S.E.,M.Si., Ak

Sekolah Tinggi Ilmu Ekonomi Musi Rawas

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh kondisi keuangan, debt default, kualitas audit dan pertumbuhan perusahaan terhadap penerimaan opini audit going concern pada perusahaan manufaktur di bursa efek Indonesia. Hipotesis yang diuji adalah (1) pengaruh kondisi keuangan terhadap penerimaan opini audit going concern (2) pengaruh debt default terhadap penerimaan opini audit going concern (3) pengaruh kualitas audit terhadap penerimaan opini audit going concern dan (4) pengaruh pertumbuhan perusahaan terhadap penerimaan opini audit going concern.

Data yang diolah dan dianalisis adalah data sekunder yaitu data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang telah diaudit oleh auditor independen tahun 2007-2011. Analisis statistik yang digunakan untuk menguji hipotesis adalah analisis regresi logistic. Proses penghitungan dilakukan bantuan program SPSS for Windows Versi 19.

Hasil dari penelitian adalah kondisi keuangan dan debt default berpengaruh signifikan terhadap penerimaan opini audit going concern sedangkan kualitas audit dan pertumbuhan perusahaan tidak berpengaruh tehadap penerimaan opini audit going concern.

Kata kunci: kondisi keuangan, debt

default, kualitas audit, pertumbuhan perusahaan dan opini audit going concern

PENDAHULUAN

Latar Belakang

Memburuknya pergerakan dunia

bisnis dapat mengakibatkan

kelangsungan hidup (going concern)

satuan usaha terganggu bahkan

dapat mengarah pada likuidasi atau

kebangkrutan. Kelangsungan hidup

dengan kemampuan manajemen

membawa satuan usaha tersebut

untuk bertahan hidup selama

mungkin. Oleh karenanya adalah

wajar jika kesalahan pertama

ditujukan kepada pihak manajemen.

Namun, tuduhan kesalahan juga

sangat berpotensi melebar hingga ke

auditor (Ishak, 1999).

Kelangsungan hidup (going

concern) perusahaan dapat dilihat

dari Opini Audit Laporan Keuangan.

Laporan keuangan merupakan hasil

akhir dari proses akuntansi yang

menyajikan informasi yang berguna

untuk pengambilan keputusan

berbagai pihak dalam Karyanti dan

Pratolo (2009). Auditee yang

mempunyai rasio pertumbuhan

penjualan yang positif

mengindikasikan bahwa auditee

dapat mempertahankan posisi

ekonominya dan lebih dapat

mempertahankan posisi ekonominya

dan lebih dapat mempertahankan

kelangsungan hidupnya (Istiana,

2010).

Opini audit going concern

sangat berguna untuk pemakai

laporan keuangan. Masalah timbul

ketika banyak auditor yang salah

dalam memberikan opini audit going

concern (Mayangsari, 2003). Tidak

adanya prosedur penetapan status

going concern yang terstruktur yang

menyebabkan terjadinya kegagalan

audit. Pada kenyataannya, masalah

going concern merupakan hal yang

kompleks dan terus ada, sehingga

diperlukan penelitian- penelitian yang

berkaitan dengan going concern

sebagai tolak ukur yang pasti untuk

menentukan status going concern

pada perusahaan yang harus dapat

diuji agar dalam keadaan ekonomi

yang fluktuatif status going concern

tetap dapat diprediksi. Hasil penelitian

Mirna dan Januarti (2007) menguji

kualitas audit tidak berpengaruh

signifikan terhadap penerimaan opini

audit going concern sesuai dengan

Setyarno dkk. (2006). Berdasarkan

uraian di atas penulis bermaksud

untuk melakukan penelitian dengan

mengambil judul “pengaruh kondisi

keuangan, debt default, kualitas audit

dan pertumbuhan perusahaan

terhadap penerimaan opini audit

going concern pada perusahaan

Rumusan Masalah

Berdasarkan penelitian

terdahulu maka permasalahan dalam

penelitian ini adalah bagaimana

pengaruh kondisi keuangan, debt

default, kualitas audit, dan

pertumbuhan perusahaan terhadap

penerimaan opini audit going concern

pada perusahaan manufaktur di

Bursa Efek Indonesia.

Tujuan Penelitian

Tujuan penelitian ini adalah

untuk mengetahui pengaruh kondisi

keuangan, debt default, kualitas audit,

dan pertumbuhan perusahaan

terhadap penerimaan opini audit

going concern pada perusahaan

manufaktur di Bursa Efek Indonesia.

TINJAUAN PUSTAKA

Telaah Keagenan (Agency Theory)

Jensen dan Meckling (1976)

mendefinisikan hubungan keagenan

sebagai suatu kontrak, dimana satu

orang atau lebih (prinsipal) meminta

pihak lainnya (agen) untuk

melaksanakan sejumlah pekerjaan

atas nama prinsipal, yang melibatkan

pendelegasian beberapa wewenang

pembuatan keputusan kepada agen.

Jika kedua pihak yang terlibat dalam

kontrak tersebut berusaha untuk

memaksimalkan utilitas mereka,

maka ada kemungkinan bahwa agen

tidak akan selalu bertindak untuk

kepentingan terbaik prinsipal. Dengan

tujuan memotivasi agen, maka

prinsipal merancang kontrak

sedemikan rupa sehingga mampu

mengakomodasi kepentingan

pihak-pihak yang terlibat dalam kontrak

keagenan.

Kondisi Keuangan

Manajemen sering dihadapkan

pada kegagalan dalam membesarkan

perusahaan. Akibatnya kelangsungan

hidup (going concern) perusahaan

kedepan tidak jelas. Perusahaan

menjadi tidak sehat atau sakit,

bahkan berkelanjutan mengalami

krisis yang berkepanjangan. Kondisi

ini dapat mengakibatkan kearah

kebangkrutan atau likuidasi ataupun

insolvabilitas. Kebangkrutan

(bankruptcy) diartikan sebagai

kegagalan perusahaan dalam

untuk menghasilkan laba (Supardi

dan Mastuti, 2003).

Menurut Martin (1995) dalam

Supardi dan Mastuti (2003), sebuah

perusahaan yang mengalami

kebangkrutan didefinisikan ke dalam

beberapa pengertian, yaitu:

1. Kegagalan Ekonomi (Economic

distress)

Kegagalan dalam arti ekonomi

biasanya berarti perusahaan

kehilangan uang atau pendapatan

sehingga tidak mampu menutupi

biayanya sendiri, ini berarti tingkat

labanya lebih kecil dari kewajiban.

Kegagalan terjadi bila arus kas

sebenarnya dari perusahaan tersebut

jauh di bawah arus kas yang

diharapkan. Bahkan kegagalan juga

berarti bahwa tingkat pendapatan

atas biaya historis dari investasinya

lebih kecil daripada biaya modal

perusahaan yang dikeluarkan atau

sebuah investasi tersebut.

2. Kegagalan atau kesulitan

Keuangan (Financial Distress)

Pengertian financial distress

mempunyai makna kesulitan dana

baik dalam arti dana dalam

pengertian kas dalam pengertian

modal kerja. Pengertian asset liablility

management sangat berperan dalam

pengaturan untuk menjaga agar

perusahaan tidak terkena financial

distress.

Sedangkan menurut Hanafi dkk.

(2000), financial distress yang

dihadapi perusahaan bisa

digambarkan diantara dua titik

ekstrim, yaitu: kesulitan keuangan

jangka pendek (technical insolvency)

sampai dengan tingkat yang

insolvabel (actual insolvency).

Perusahaan yang mengalami

technical insolvency akan segera

mengalami kesulitan keuangan

karena segera menghadapi tagihan

para krediturnya. Sedangkan

perusahaan yang insolvabel tapi tidak

menghadapi kesulitan jangka pendek

masih dapat bekerja dengan baik,

sehingga masih mempunyai

kesempatan untuk memperbaiki

solvabilitasnya, namun apabila tidak

berhasil maka perusahaan tersebut

akan mengalami kesulitan keuangan

pula.

Financial distress terjadi

dialami oleh perusahaan. Plat dan

Plat (2002) mendefinisikan financial

distress sebagai tahap penurunan

kondisi keuangan yang terjadi

sebelum terjadinya kebangkrutan

atau likuidasi. Sedangkan Foster

(1986) mendefinisikan financial

distress sebagai suatu masalah

likuidasi yang tidak dapat

diselesaikan tanpa adanya

restrukturisasi.

Debt Default

Debt default merupakan

kegagalan debitor (perusahaan) untuk

membayar hutang pokoknya atau

bunganya pada waktu jatuh tempo

(Chean dan Church, 1992). Dalam

PSA 30, going concern yang banyak

digunakan auditor dalam memberikan

keputusan opini audit adalah

kegagalan memenuhi pembayaran

hutangnya (default). Auditor hanya

perlu berkonsentrasi pada identifikasi

indikator-indikator yang lebih jelas

dari potensi masalah going concern.

Indikator going concern yang banyak

digunakan auditor dalam memberikan

keputusan opini audit adalah

kegagalan dalam memenuhi

kewajiban utangnya (default).

Manfaat status default hutang

sebelumnya telah diteliti oleh Chen

dan Church (1992) yang menemukan

hubungan yang kuat status default

terhadap going concern setelah

peristiwa-peristiwa yang

menyarankan bahwa opini seperti itu

mungkin telah sesuai, biaya

kegagalan untuk mengeluarkan opini

going concern ketika perusahaan

dalam keadaan default tinggi sekali.

Karenanya, diharapkan status default

dapat meningkatkan kemungkinan

auditor mengeluarkan laporan going

concern. Sebuah perusahaan dapat

dikategorikan dalam keadaan default

hutangnya bila salah satu kondisi

dibawah ini terpenuhi (Chen dan

Church, 1992), yaitu :

1. Perusahaan tidak dapat atau lalai

dalam membayar hutang pokok

atau bunga.

2. Persetujuan perjanjian hutang

dilanggar, jika pelanggaran

perjanjian tersebut tidak dituntut

atau telah dituntut kreditor untuk

3. Perusahaan sedang dalam proses

negosiasi restrukturisasi hutang

yang jatuh tempo.

Kualitas Audit

Kualitas audit merupakan

suatu kemungkinan (joint probability)

dimana seorang auditor akan

menemukan dan melaporkan

pelanggaran yang ada dalam sistem

akuntansi kliennya (Kusharyanti,

2003: 25). Penelitian Karyanti dan

Pratolo (2009) menilai kualitas auditor

berdasarkan pengelompokan auditor

The Big Four dan non The Big Four,

dikarenakan salah satu KAP The Big

Five yaitu Arthur Andersen telah

dinyatakan collaped. Berdasarkan

penelitian – penelitian terdahulu,

proksi yang sering digunakan untuk

menilai kualitas audit adalah dengan

menilai reputasi Kantor Akuntan

Publik yaitu dengan menggunakan

skala Kantor Akuntan Publik. Dalam

penelitian ini, auditor hanya dinilai

dari skala atau reputasinya dengan

menggunakFian The Big Four dan

non The Big Four (setyarno dkk,

2006 dan Ramadhany, 2004).

Pertumbuhan Perusahaan

Pertumbuhan perusahaan

mengindikasikan kemampuan

perusahaan dalam mempertahankan

kelangsungan usahanya.

Pertumbuhan perusahaan dapat

diproksikan dengan rasio

pertumbuhan penjualan. Rasio ini

mengukur seberapa baik perusahaan

mempertahankan posisi ekonominya,

baik dalam industrinya maupun dalam

kegiatan ekonomi secara keseluruhan

(Weston & Copeland, 1995).

Perusahaan yang mengalami

pertumbuhan, menunjukkan aktivitas

operasional perusahaan berjalan

dengan semestinya sehingga

perusahaan dapat mempertahankan

posisi ekonominya dan kelangsungan

hidupnya. Sementara perusahaan

dengan rasio pertumbuhan penjualan

negatif berpotensi besar mengalami

penurunan laba sehingga manajemen

perlu untuk mengambil tindakan

perbaikan agar tetap dapat

mempertahankan kelangsungan

hidupnya. Penjualan merupakan

kegiatan operasi utama perusahaan.

Penpjualan perusahaan yang

memberi peluang perusahaan untuk

memperoleh peningkatan laba. Oleh

karena itu, semakin tinggi rasio

pertumbuhan penjualan perusahaan

akan semakin kecil kemungkinan

auditor untuk menerbitkan opini audit

going concern (Setyarno dkk, 2006).

Laba yang tinggi pada umumnya

menandakan arus kas yang tinggi

(Weston & Bringham, 1993) dan

Altman (1984) mengemukakan

bahwa, perusahaan dengan negatif

growth mengindikasikan

kecenderungan yang lebih besar

kearah kebangkrutan sehingga

perusahaan yang laba tidak akan

mengalami kebangkrutan. Karena

kebangkrutan merupakan salah satu

dasar bagi auditor untuk memberikan

opini audit going concern.

Opini Audit

Menurut (Standar

Profesional Akuntan Publik PSA 29

SA Seksi 508, 2011), ada lima jenis

pendapat akuntan yaitu:

1. Pendapat wajar tanpa

pengecualian (Unqualified Opinion)

2. Pendapat wajar tanpa

pengecualian dengan bahasa

penjelasan yang ditambahkan

dalam laporan audit bentuk baku

(Unqualified Opinion with

Explanatory Language).

3. Pendapat wajar dengan

pengecualian (Qualified Opinion)

4. Pendapat tidak wajar (Adverse

Opinion)

5. Pernyataan tidak memberikan

pendapat (Disclaimer Opinion)

Opini Audit Going Concern

Pengertian Opini Audit Going

Concern

Rahayu (2007) menyatakan

bahwa istilah going concern dapat

diinterpretasikan dalam dua hal, yang

pertama adalah going concern

sebagai konsep dan yang kedua

adalah going concern sebagai opini

audit. Sebagai konsep, istilah going

concern dapat diinterpretasikan

sebagai kemampuan perusahaan

mempertahankan kelangsungan

usahanya dalam jangka panjang.

Sebagai opini audit, istilah opini

going concern menunjukkan auditor

kemampuan perusahaan untuk

melanjutkan usahanya dimasa

mendatang.

METODE PENELITIAN

Ruang Lingkup Penelitian

Penelitian ini menguji secara

empiris variabel-variabel yang dapat

mempengaruhi kemungkinan

penerimaan opini audit going concern

pada perusahaan yang terdaftar di

Bursa Efek Indonesia. Digunakan

jenis data sekunder untuk

mendapatkan informasi mengenai

semua variabel dalam penelitian ini.

Adapun sumber data yang digunakan

dalam penelitian ini adalah data

sekunder yang terdiri dari

pengumuman BEI, laporan auditor

independen dan laporan tahunan

untuk tahun 2007 - 2011. Data ini

diperoleh dari website BEI pada

http.//www.idx.co.id dan ICMD

(Indonesian Capital Market Directory).

Metode Pengumpulan Sampel

Populasi dalam penelitian ini

adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa

Efek Indonesia periode tahun 2007 -

2011. Sampel adalah bagian dari

jumlah maupun karakteristik yang

dimiliki oleh populasi tersebut

(Sugiyono, 2007: 73). Teknik yang

digunakan dari probability sampling

adalah simple random sampling, yaitu

pengambilan anggota sampel dari

populasi dilakukan secara acak tanpa

memperhatikan strata yang ada

dalam populasi itu. Dalam penelitian

ini terdapat kriteria dalam

pengambilan sampel, dikarenakan

pada kenyataannya terdapat data

perusahaan yang secara keseluruhan

disajikan lengkap pada setiap

tahunnya. Pertimbangannya adalah:

(1) Perusahaan manufaktur yang

terdaftar secara berturut-turut

selama periode pengamatan

dari tahun 2007 - 2011.

(2) Perusahaan manufaktur yang

menerbitkan laporan

keuangannya yang telah diaudit

oleh auditor independen dari

tahun 2007 - 2011.

(3) Perusahaan manufaktur yang

laporan keuangannya diterbitkan

pada laporan ICMD dari tahun

Kondisi Keuangan (ZSCORE)

Penghitungan financial distress

menggunakan model Altman yaitu

dengan rumus:

Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5

Dimana:

X1 = Current Assets –Current Liabilities / Total Assets

X2 = Retained Earning / Total Assets

X3 = EBIT / Total Assets

X4 = Market Value of Equity / Book Value of Total Debt

X5 = Sales / Total Assets

Debt Default (DEFAULT)

Debt default atau kegagalan

membayar hutang didefinisikan

sebagai kelalaian atau kegagalan

debitor (perusahaan) untuk

membayar hutang pokok atau

bunganya pada saat jatuh tempo

(Chen dan Church, 1992). Informasi

kelalaian atau kegagalan membayar

hutang pokok atau bunganya pada

saat jatuh tempo diperoleh dari

catatan atas laporan keuangan.

Pengukuran variabel menggunakan

variabel dummy, untuk berstatus debt

default maka diberi tanda 1,

sedangkan jika tidak maka diberi

tanda 0.

Kualitas audit (KAP)

Kualitas audit didefinisikan

sebagai variabel yang menunjukkan

skala atau besaran auditor

independen pada kantor akuntan

publik (KAP). Kualitas audit ini

menggunakan ukuran dari besar atau

kecilnya KAP. Kantor akuntan publik

(KAP) dipilih dari buku Direktori IAI

tahun 2002 yang terdiri atas empat

KAP terbesar di Jakarta dan

berafiliasi dengan kantor akuntan

asing dan kantor akuntan nasional.

menggunakan variabel dummy, yaitu

diberikan kode 1 jika KAP berafiliasi

dengan KAP the big four, dan

diberikan kode 0 jika KAP tidak

berafiliasi dengan KAP the big four

(Setyarno dkk, 2006, Ramadhany,

2004).

Pertumbuhan Perusahaan

Dalam penelitian ini

pertumbuhan perusahaan diproksikan

dengan rasio pertumbuhan penjualan

(Setyarno dkk 2006). Rasio

pertumbuhan penjualan digunakan

untuk mengukur kemampuan auditee

dalam pertumbuhan tingkat penjualan

adalah sebagai berikut:

Pertumbuhan penjualan = ��� � � � ℎ −��� � � � ℎ −1

��� � � � ℎ −1

Dimana:

Penjualan bersih t = Penjualan bersih tahun sekarang

Penjualan bersih t-1 = Penjualan bersih tahun sebelumnya

Adapun model regresi logistik yang diajukan:

Dimana:

b0 = Konstanta

b1-b4 = Koefisien

GC = Opini Going Concern (1 Jika opini GC dan 0 jika Opini NGC)

ZSCORE = Kondisi Keuangan, dihitung dengan Zscore

DEFAULT = Default hutang (1 jika perusahaan default, dan 0 jika tidak)

KAP = Kualitas audit (1 jika diaudit KAP besar, dan 0 jika KAP kecil)

SALE = Pertumbuhan perusahaan ( dihitung dengan tingkat penjualan)

€ = kesalahan / gangguan

ANALISIS DATA DAN

PEMBAHASAN

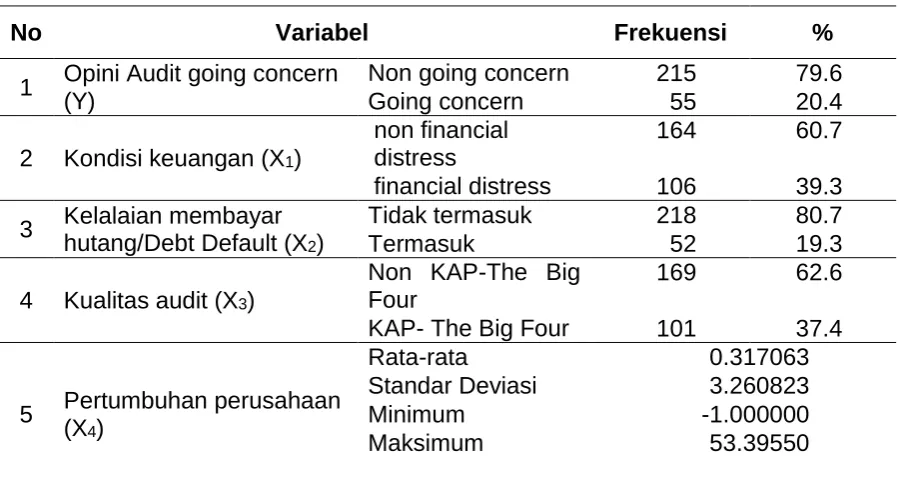

Statistik Deskriptif Data Variabel

Penelitian

Data yang digunakan dalam

penelitian ini diambil dari laporan

auditor independen dan laporan

keuangan perusahaan. Hasil tabulasi

data untuk variabel dependen dan

independen disajikan pada lampiran

2. Statistik deskriptif masing-masing

data variabel penelitian disajikan

pada Tabel 1.

Tabel 1

Statistik Deskriptif Data Variabel Penelitian

No Variabel Frekuensi %

1 Opini Audit going concern (Y)

Non going concern 215 79.6 Going concern 55 20.4

2 Kondisi keuangan (X1)

non financial distress

164 60.7

financial distress 106 39.3

3 Kelalaian membayar hutang/Debt Default (X2)

Tidak termasuk 218 80.7 Termasuk 52 19.3

4 Kualitas audit (X3)

Non KAP-The Big Four

169 62.6

KAP- The Big Four 101 37.4

5 Pertumbuhan perusahaan (X4)

Rata-rata 0.317063 Standar Deviasi 3.260823 Minimum -1.000000 Maksimum 53.39550

Sumber : Lampiran 1 dan 2, Hasil pengolahan data primer, 2013

Analisis Regresi Logistik

Analisis regresi logistik telah

dilakukan, diantaranya menilai

kelayakan model regresi, menilai

keseluruhan model (overall model fit),

koefisien determinasi (nagelkerke r

square), tabel klasifikasi, dan uji

multikolinearitas (Lampiran 3).

Sehingga model regresi logistik dapat

dibentuk dengan melihat pada nilai

estimasi parameter dalam Output

Variables in The Equation. Model

regresi yang terbentuk berdasarkan

Output Variables in The Equation adalah sebagai berikut ini.

Tabel 2

Output Variables in The Equation

B S.E. Wald Df Sig. Ste

p 1a

X1 2,665 1,163 5,250 1 ,022 X2 8,227 1,406 34,224 1 ,000 X3 ,858 1,000 ,736 1 ,391 X4 ,645 1,130 ,325 1 ,568 Constant -5,998 1,297 21,384 1 ,000 Sumber: Lampiran 3, data primer yang diolah. 2013

Model Regresi Logistik Yang

Terbentuk

Model regresi logistik yang

terbentuk berdasarkan nilai estimasi

parameter dalam Out Variables in

The Equation adalah sebagai berikut

ini.

���−���� = b0 + b1 ZSCORE + b2 DEFAULT + b3 KAP + b4SALE + €

���−���� = -5,998+ 2,665ZSCORE+ 8,227DEFAULT+ 0,858KAP+0,645SALE+ε

Pada model regresi logistic di

atas, model terbentuk adalah model

semi log karena hanya variabel

dependennya yang dilog-kan

sedangkan variabel independennya

tidak dilog-kan.

Pengujian terhadap hipotesis

yang telah diungkapkan pada Bab II

dilakukan dengan analisis statistik.

Pengujian hipotesis dalam penelitian

ini merupakan uji satu sisi yang

dilakukan dengan cara

membandingkan tingkat signifikasi

(sig) dengan tingkat kesalahan (α) =

5%. Apabila sig < α maka dapat

dikatakan variabel bebas

berpengaruh signifikan pada variabel

terikat. Hasil pengujian hipotesis yang

diajukan dalam penelitian ini adalah :

1. Pengaruh Kondisi Keuangan

Pada Penerimaan Opini

Audit Going Concern

Berdasarkan hasil analisis

estimasi parameter dari model pada

Tabel 4.2 Output Variabel in the

Equation, hasil pengujian

menunjukkan variabel kondisi

keuangan (X1) mempunyai nilai

koefisien regresi (B) bertanda positif

(+) sebesar 2,665 pada tingkat

signifikan 0,05 atau tingkat

kepercayaan 95% diperoleh nilai

p-value variabel kondisi keuangan (X1)

sebesar 0,022. Hasil ini memberi

bukti bahwa secara statistik

perusahaan yang mengalami financial

distress berpengaruh negatif

signifikan terhadap penerimaan opini

audit going concern, ditolak.

2. Pengaruh Kelalaian Membayar

Hutang (Debt Default) Pada

Penerimaan Opini Audit Going

Concern

Berdasarkan hasil analisis

estimasi parameter dari model pada

Tabel 4.2 Output Variabel in the

Equation. Hasil pengujian

menunjukkan variabel kelalaian

membayar hutang (debt default) (X2)

mempunyai nilai koefisien regresi

bertanda positif (+) sebesar 8,227

dengan p-value (sig) 0,000 lebih kecil

dari 0,05. Hasil ini memberi bukti

bahwa secara statistik debt default

berpengaruh positif terhadap

penerimaan opini audit going

concern, diterima.

3. Pengaruh Kualitas Audit Pada

Penerimaan Opini Audit Going

Concern

Berdasarkan hasil analisis

estimasi parameter dari model pada

Tabel 4.2 Output Variabel in the

Equation. Hasil pengujian

(X3) mempunyai nilai koefisien regresi

bertanda positif (+) sebesar 0,858

dengan p-value (sig) sebesar 0,391

lebih besar dari 0,05. Hasil ini

memberi bukti bahwa bahwa kualitas

audit berpengaruh positif terhadap

penerimaan opini audit going

concern, ditolak.

4. Pengaruh Pertumbuhan

Perusahaan Pada Penerimaan

Opini Audit Going Concern

Berdasarkan hasil analisis

estimasi parameter dari model pada

Tabel 4.2 Output Variabel in the

Equation. Hasil pengujian

menunjukkan variabel pertumbuhan

perusahaan (X4) mempunyai nilai

koefisien regresi bertanda positif (+)

sebesar 0,645 dengan p-value (sig)

0,568 lebih besar dari 0,05. Hasil ini

memberi bukti bahwa secara statistik

pertumbuhan perusahaan

berpengaruh positif terhadap

penerimaan opini audit going

concern, tidak dapat diterima.

Kesimpulan

Dari hasil analisis data dengan

menggunakan model regresi logistik

pada bab sebelumnya maka dapat

disimpulkan sebagai berikut:

1. Hasil pengujian menunjukkan

bahwa kondisi keuangan dan

debt default berpengaruh positif

signifikan, kualitas audit dan

pertembuhan perusahaan tidak

berpengaruh terhadap

penerimaan opini audit going

concern.

2. Variabel kondisi keuangan

perusahaan berpengaruh negatif

signifikan terhadap penerimaan

opini audit going concern berarti

semakin kondisi keuangan

perusahaan dalam keadaan

financial distress maka semakin

besar kemungkinan perusahaan

menerima opini audit going

concern. Variabel debt deVfault

berpengaruh positif signifikan

terhadap penerimaan opini audit

going concern berarti semakin

perusahaan mendapat status

debt default dari auditor maka

semakin besar kemungkinan

perusahaan menerima opini audit

gong concern. variabel kualitas

audit tidak berpengaruh terhadap

concern berarti tidak ada

perbedaan kualitas audit apabila

perusahaan diaudit oleh the big

four/ non the big four terhadap

penerimaan opini audit going

concern. Variabel pertumbuhan

perusahaan tidak berpengaruh

terhadap penerimaan opini audit

going concern berarti semakin

tinggi rasio pertumbuhan

penjualan belum tentu

perusahaan tidak menerima opini

audit going concern karena

peningkatan penjualan bersih

tidak menjamin peningkatan laba

bersih setelah pajak yang

diterima oleh auditee.

Saran

Peneliti yang akan datang disarankan

untuk :

1. Memasukkan variabel tambahan

seperti rotasi auditor dan rasio

keuangan yang lain sehingga hasil

penelitian akan lebih bisa

memprediksi penerbitan opini audit

going concern dengan lebih tepat.

2. Jumlah tahun pengamatan lebih

diperpanjang sehingga dapat

melihat kecenderungan trend trend

penerbitan opini audit going

concern oleh auditor dalam jangka

panjang dengan tetap

memperhatikan pembedaan antara

periode krisis moneter dengan

periode kondisi ekonomi normal.

DAFTAR PUSTAKA

Altman, Edward I, 1984. The Success of Business Failure Model, Prediction Model: An International Survey. Journal of Banking and Practice and Theory. Hlm. 1-15 Foster, George. 1986. Financial

Statement Analysis. Prentice Hall, Engelewood Cliffs, New Jersey.

Hanafi, Mamduh, M. dan Halim Abdul. 2000. Analisa Laporan Keuangan. UPP AMP YKPN, Yogyakarta.

Ishak, Muhammad. 1999. Going Concern dan Tanggung Jawab Auditor. Media Akuntansi. No. 2/ Th. I/ Agustus.

Istiana, Siti. 2010. Pengaruh Kualitas Audit, Opinion Shopping, Debt Default, Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going Concern.Jurnal Akuntansi dan Investasi Vol. XI No. 1, Januari 2010: 74-87.

Cost and Ownership Structure. Journal of Financial Economics. Vol. 3, No. 4: 305-360.

Karyanti dan Suryo Pratolo. 2009. Pengaruh Kualitas Auditor, Kondisi Keuangan Perusahaan, Opini Audit TahunSebelumnya, Pertumbuhan Perusahaan dan Debt Default Terhadap kemungkinan Penerimaan Opini Audit Going Concern. Jurnal Akuntansi dan Investasi, Vol X No. 1, Januari, hal 16-29

Kusharyanti. 2003. Temuan Penelitian Mengenai Kualitas Audit dan Kemungkinan Topik Penelitian di Masa Datang . Jurnal Akuntansi dan Manajemen (Desember). Hal 25 - 60.

Mayangsari, Sekar. 2003. Pengaruh Kualitas Audit dan Independensi terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi VI. Surabaya: 16-17 Oktober

Praptitorini, Mirna Dyah dan Indira Juniarti. 2007. Analisis Pengaruh Kualitas Audit, Debt Default, dan Opinion Shopping Terhadap Penerimaan Opini Going Concern. Simposium Nasional Akuntansi X. Makasar.

Ramadhany, Alexander. 2004.

Analisis fakt or-Faktor Yang Mempengaruhi

Penerimaan opini Going Concern Pada Perusahaan manufaktur yang Terdaftar di BEJ. Jurnal MAKSI: Program Pasca Sarjana Universitas Diponegoro.

Rahayu, Puji. 2007. Assessing Going concern Opinion: A Study Based on Financial and Non-Financial Information. Simposium Nasional

Akuntansi X. Makassar: 26-28 Juli.

Setyarno, Eko Budi, Indira Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini audit tahun sebelumnya, Pertumbuhan Perusahaan terhadap Opini Going Concern. Simposium Nasional Akuntansi IX. Padang: 23-26 Agustus.

Sugiono. 2007. Metode Penelitian Bisnis. Cetakan ke-10. Bandung: Alfabeta.

Supardi dan Mastuti, Sri. 2003.

“Validitas Penggunaan Z-score Altman Untuk Menilai Kebangkrutan pada Perusahaan Perbankan Go Public di Bursa

Efek Jakarta”. Jurnal Kompak.

No. 7. Hal 68-93.