Vol. 1, No. 1, Mei 2009, 67 - 83

Studi ini mempelajari bagaimana pengaruh dari keputusan penerapan strategi modal kerja terhadap likuiditas dan ukuran perusahaan pada 14 perusahaan yang terdaftar secara terus menerus pada indeks LQ45 periode Januari 2004-Januari 2008 karena LQ45 adalah kumpulan 45 perusahaan yang memiliki likuiditas yang terbaik pada bursa efek Indonesia. Bahan untuk penelitian ini adalah laporan keuangan yang diunduh dari www.Reuters.com. Dengan menggunakan metoda analisis dekriptif ternyata bahwa penerapan strategi modal kerja bervariasi antara satu perusahaan dengan yang lain. Hubungan yang terjadi bertanda positif yang berarti bahwa kebijakan manajemen aktiva lancar yang relative agresif akan diimbangi dengan kebijakan manajemen pendanaan yang relatif konservatif. Dengan menggunakan uji ANOVA dan Tukey’s HSD ternyata bahwa memang terdapat perbedaan penerapan strategi modal kerja baik pada manajemen aktiva lancar maupun pasiva lancar. Selain itu, kebijakan manajemen modal kerja juga berpengaruh nyata dan signifikan terhadap likuiditas dan ukuran perusahaan. Hasil lainnya menunjukkan bahwa walaupun praktik manajemen aktiva lancar yang ada cenderung bervariasi, manajemen pendanaan yang digunakan cenderung konservatif untuk semua perusahaan yang diteliti pada periode Januari 2004-Januari 2008.

Kata Kunci : Manajemen Modal Kerja, Likuiditas, Ukuran Perusahaan

PENDAHULUAN

Investasi pada modal kerja merupakan definisi tradisional yang digunakan perusahaan

untuk menyebutkan besarnya dana yang ditanamkan pada sisi aktiva lancar

perusahaan. Semakin besar aktiva lancar, semakin likuid perusahaan tersebut.

Besarnya jumlah modal kerja tidak terlepas dari motif yang biasanya mendasari

besarnya jumlah modal kerja yaitu motif transaksi, motif pencegahan dan motif

spekulasi (Levi Sarnat, 1994:185). Helfert berpendapat bahwa investasi pada modal

kerja sebaiknya dianggap sebagai komitmen jangka panjang (1997, 1997:63)

sementara Keown et all. menyatakan bahwa sebaiknya investasi pada modal kerja ini

dilakukan dengan prinsip hedging (2001:489).

LQ45 merupakan indeks yang memuat perusahaan-perusahaan publik yang dinilai

paling likuid dan mempunyai kapitalisasi pasar terbesar pada Bursa Efek Indonesia.

Sangat menarik bagi peneliti untuk mengetahui seberapa jauh pengaruh dari

68 dan likuiditas perusahaan yang diteliti terutama karena sampel yang diambil adalah

perusahaan atau emiten yang selalu ada pada daftar indeks LQ45 pada periode tahun

2004 – 2007.

Penelitian ini dimaksudkan untuk mengetahui bagaimana praktek manajemen modal

kerja pada perusahaan yang bertahan pada indeks LQ45 dan bagaimana

hubungannya dengan tingkat likuiditas perusahaan.

Perumusan Masalah

Permasalahan yang akan ditinjau pada penelitian ini adalah sebagai berikut:

1. Bagaimana penerapan strategi kebijakan modal kerja pada perusahaan yang

ditinjau.

2. Bagaimana hubungan antara kebijakan modal kerja pada aktiva lancar dan

pasiva lancar pada perusahaan yang ditinjau.

3. Apakah terdapat perbedaan dalam penerapan strategi modal kerja pada

kelompok perusahaan tersebut.

4. Bagaimana pengaruh penerapan modal kerja terhadap likuiditas dan ukuran

perusahaan selama kurun waktu penelitian.

Tujuan Penelitian

Berdasarkan permasalahan tersebut diatas, maka tujuan dari penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui penerapan strategi kebijakan modal kerja pada perusahaan

yang ditinjau.

2. Untuk mengetahui hubungan antara kebijakan modal kerja pada aktiva lancar

dan pasiva lancar perusahaan yang ditinjau.

3. Untuk mengetahui ada tidaknya perbedaan dalam penerapan strategi modal

kerja pada perusahaan yang ditinjau.

4. Untuk mengetahui pengaruh penerapan strategi kebijakan modal kerja

terhadap likuiditas dan ukuran perusahaan selama kurun waktu penelitian.

Tinjauan Pustaka

Strategi modal kerja biasanya merefleksikan suatu usaha untuk mempertahankan

hubungan antara kelangsungan aset suatu perusahaan dan jatuh temponya hutang

yang digunakan untuk mendanai aset tersebut (Levi Sarnat, 1994:181). Pernyataan ini

menandakan adanya hubungan kausalitas antara aset dan kewajiban suatu

69 yang sudah ditetapkan, dalam hal ini adalah meningkatkan kemakmuran para

pemegang saham yang diwakili oleh naiknya harga saham suatu perusahaan.

Modal kerja terdiri dari dua konsep utama yaitu modal kerja bersih dan modal kerja

kotor. Disebut sebagai modal kerja kotor adalah semua akun yang termasuk di dalam

aktiva lancar, dalam hal ini adalah kas dan setara kas, persediaan dan piutang. Modal

kerja bersih, dilain pihak adalah selisih antara aktiva lancar dengan pasiva lancar (Van

Horne, 1995:204; Levi Sarnat, 1994:180). Sebagai bagian dari aktiva lancar, modal

kerja dapat dikatakan relatif likuid dan mempunyai karakteristik sebagai berikut (Levi

Sarnat, 1994:180-181):

1. Berjangka waktu pendek, biasanya kurang dari satu tahun,

2. Mudah diubah ke dalam bentuk aktiva lancar yang lain.

3. Jumlah modal kerja tergantung dari sinkronisasi antara produksi, penjualan dan

penagihan produk.

Berdasarkan karakteristik tersebut maka kebutuhan modal kerja biasanya dibiayai

dengan sumber dana jangka pendek. Ada tiga pola umum dalam pendanaan modal

kerja ini, yaitu pertama kebijakan agresif pada aktiva dan pasiva dengan karakteristik

level aktiva lancar rendah dan level pasiva lancar tinggi yang berakibat tingginya

tingkat profit serta risiko yang menyertainya (Gitman, 1981:186, Van Horne,

1994:208-211). Strategi yang lain adalah strategi konservatif pada aktiva dan pasiva lancar

dengan karakteristik level aktiva lancar yang tinggi dan level pasiva lancar rendah yang

berakibat profit dan risiko yang ada menjadi lebih rendah (Gitman, 1982:186, Van

Horne, 1994:208-211). Strategi yang terakhir adalah strategi maturitas dengan

karakteristik level aktiva lancar dan pasiva lancar berimbang (Gitman, 1981:186; Van

Horne, 1994:208-211; Keown, 2001:489). Helfert berpendapat bahwa sebaiknya

investasi pada modal kerja dianggap sebagai komitmen jangka panjang (1997:63)

yang mengisyaratkan bahwa modal kerja sebaiknya dibiayai dengan sumber dana

70 Gambar 1 Prinsip Maturitas (Sumber: Van Horne, 1994:209)

Gambar 2 Strategi Agresif (Sumber: Van Horne, 1994:212)

Gambar 3 Strategi Konservatif (Sumber: Van Horne, 1994:211)

J

um

lah

J

u

m

la

h

J

u

m

la

71 Penerapan strategi modal kerja tersebut di atas berkaitan dengan kemampuan

perusahaan untuk menyelesaikan kewajiban jangka pendek perusahaan. Hal ini tidak

terlepas dari tingkat aktiva lancar perusahaan dimana semakin tinggi aktiva lancar

yang dimiliki perusahaan semakin mudah baginya untuk menyelesaikan kewajiban

jangka pendeknya. Dengan kata lain, apabila tingkat modal kerja perusahaan

meningkat, risiko perusahaan terhadap likuiditasnya menjadi lebih kecil dan tentu saja,

merupakan daya tarik yang sangat bagus bagi para pemberi pinjaman jangka pendek.

Sebaliknya, apabila pasiva lancar semakin besar, akan menaikkan tingkat risiko

perusahaan terhadap likuditasnya. Berdasarkan hal ini maka perusahaan harus

berupaya untuk dapat menentukan tingkat modal kerja yang sesuai dengan kebutuhan

perusahaan dan tentu saja berhubungan dengan investasi yang dilakukan pada aktiva

lancar.

Penelitian Terdahulu

Filbeck dan Krueger (2005) menggarisbawahi pentingnya manajemen modal kerja

yang efisien dengan meneliti kebijakan manajemen modal kerja pada 32 industri

non-finansial di USA. Penelitian ini menyatakan bahwa terdapat perbedaan yang signifikan

antar industri dalam penerapan modal kerja. Selain itu, penerapan modal kerja antar

industri ini juga berubah secara signifikan pada waktu penelitian. Studi yang serupa

dilakukan oleh Gombola dan Ketz (1983), Soenen (1993), Maxwell et al. (1998), dan

Long et al. (1993).

Weinraub dan Visscher (1998) mendiskusikan agresif konservatifnya kebijakan

manajemen modal kerja dengan menggunakan data per kuartal untuk periode tahun

1984-1993 pada perusahan di Amerika. Studi ini mempelajari 10 kelompok industri

yang berbeda dalam penerapan kebijakan modal kerja agresif atau konservatif.

Weinraub dan Visscher berkesimpulan bahwa terdapat perbedaan yang nyata dan

signifikan dalam penerapan kebijakan modal kerja ini dan berlaku stabil selama

periode penelitian. Studi ini juga menunjukkan adanya korelasi negatif dan signifikan

antara kebijakan asset dan pendanaan dan penerapan kebijakan manajemen aset

yang relatif agresif diimbangi dengan kebijakan pendanaan yang relatif konservatif.

Raheman (2006) menyelidiki tentang pengaruh manajemen modal kerja terhadap

profitabilitas pada 94 perusahaan di Pakistan yang terdaftar pada Islamabad Stock

Exchange (ISE). Studi ini mempelajari pengaruh beberapa variabel yang berbeda pada

manajemen modal kerja termasuk periode penagihan piutang dan Siklus perputaran

kas terhadap Laba bersih operasi perusahaan. Raheman menyimpulkan bahwa

terdapat hubungan negatif yang kuat antara rasio modal kerja dan profitabilitas

72 pemegang saham dengan mengurangi siklus perputaran kas sampai mencapai tingkat

optimal. Studi yang serupa dilakukan oleh Smith dan Begemann (1997), Howorth &

Westhead (2003), Ghosh & Maji (2004), Eljelly (2004), serta Lazaridis & Tryfonidis

(2006).

Afza & Nazir (2007) menyelidiki tentang hubungan antara kebijakan agresif/konservatif

pada modal kerja untuk 17 kelompok industri dengan sampel yang terdiri dari 263

perusahaan publik terbatas yang terdaftar pada Karachi Stock Exchange untuk periode

1998-2003. Dengan menggunakan uji ANOVA dan LSD , studi ini menemukan bahwa

terdapat perbedaan yang signifikan antara investasi pada modal kerja dan kebijakan

pendanaan antar kelompok industri yang berbeda. Selanjutnya dengan menggunakan

korelasi Rank-order terdapat bukti bahwa perbedaan ini berlaku stabil pada periode

penelitian. Akhirnya, dengan menggunakan analisis regresi OLS terdapat temuan

bahwa ada hubungan negatif dan signifikan antara tingkat profitabilitas dan derajat

agresifitas manajemen modal kerja.

Penelitian ini mengikuti penelitian yang dilakukan oleh Afza dan Nazir (2007) dan

mencoba untuk melihat bagaimana penerapan modal kerja pada perusahaan yang

terdaftar pada indeks LQ45 dengan melihat pengaruhnya terhadap likuiditas dan

ukuran perusahaan.

BAHAN DAN METODA PENELITIAN

Objek dan Lingkup Penelitian

Penelitian ini mengambil sampel perusahaan yang tercantum selama 8 periode

pengumuman emiten yang paling likuid dan berkapitalisasi pasar terbesar yang

termasuk dalam indeks LQ45 pada kurun waktu Januari 2004 sampai dengan Januari

2008. Total perusahaan yang termasuk dalam penelitian ini adalah 14 perusahaan,

diluar dua perusahaan yang berbentuk lembaga keuangan karena sifatnya yang

khusus. Data yang diteliti adalah data yang berasal dari laporan keuangan yang

diunduh dari www.Reuters.com pada tanggal 14 dan 15 Mei 2009.

Operasionalisasi variabel

Penelitian ini menitikberatkan pada ada tidaknya hubungan antara penerapan

kebijakan modal kerja terhadap likuiditas dan ukuran perusahaan. Variabel yang

digunakan adalah :

1. CATA, yaitu perbandingan antara aktiva lancar dan total aktiva yang mewakili

73 agresif kebijakan yang diterapkan pada aktiva lancar perusahaan dan

merupakan komponen penggunaan dana perusahaan.

2. CLTA, yaitu perbandingan antara pasiva lancar dan total aktiva yang mewakili

agresifitas pendanaan perusahaan dimana semakin kecil nilai rasionya berarti

semakin konservatif kebijakan pendanaan yang diterapkan oleh perusahaan

tersebut.

3. CR, perbandingan antara aktiva lancar dan pasiva lancar perusahaan, mewakili

likuiditas perusahaan, dimana semakin besar nilainya, semakin likuid

perusahaan tersebut.

4. TA, merupakan total aset yang dimiliki oleh perusahaan, mewakili ukuran

perusahaan

Uji Hipotesis

Tujuan penelitian adalah untuk mengetahui praktik penerapan kebijakan modal kerja

dan untuk melihat hubungan antara kebijakan modal kerja serta pengaruhnya terhadap

likuiditas perusahaan. Untuk itu dibentuk beberapa hipotesis sebagai berikut:

H1 : Kemungkinan terdapat hubungan antara kebijakan modal kerja pada aktiva lancar

dan pasiva lancar.

H2 : Ada perbedaan dalam penerapan kebijakan strategi modal kerja paling tidak pada

satu atau lebih perusahaan.

H3 : Penerapan strategi modal kerja berpengaruh signifikan pada tingkat likuiditas

perusahaan.

H4 : Penerapan Strategi Modal Kerja berpengaruh signifikan pada ukuran perusahaan.

Metoda Analisis

Metoda analisis yang dilakukan adalah metoda analisis deskriftif dengan mencari

rata-rata hitung untuk CATA dan CLTA bagi masing-masing perusahaan dalam kurun waktu

2004-2007, dan menganalisa hasilnya untuk mengetahui penerapan kebijakan modal

kerja yang dilakukan.

Untuk membuktikan hipotesis pertama dilakukan uji korelasi Pearson’s dan untuk

hipotesis kedua digunakan uji One Way Anova dan Tukey’s HSD, baik terhadap rasio

CATA maupun rasio CLTA untuk semua perusahaan yang menjadi objek penelitian

Untuk meneliti ada tidaknya pengaruh penerapan kebijakan modal kerja terhadap

likuiditas dan ukuran perusahaan dilakukan dengan menggunakan persamaan regresi

74 Dimana:

Y = LogCR; LnTA

x1 = Kebijakan aktiva lancar perusahaan (CATA)

x2 = Kebijakan pasiva lancar perusahaan (CLTA)

=

konstanta persamaan regresi1, 2 =

koefisien regresi=

error termHASIL PENELITIAN DAN PEMBAHASAN

Analisis Penerapan Kebijakan Modal Kerja

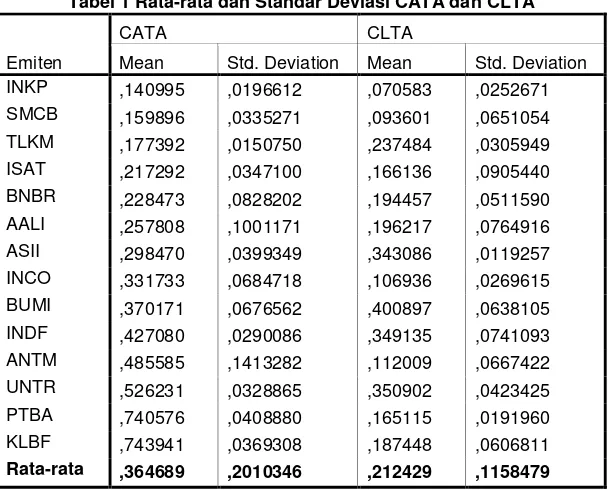

Pada tabel 1 disajikan rata-rata hitung terhadap rasio CATA dan CLTA selama periode

waktu 2004-2007, rata-rata ini kemudian disusun berdasarkan tingkat agresifitas modal

kerja pada aktiva lancar yang dilakukan oleh perusahaan tersebut dimana semakin

kecil nilai rasio CATA berarti semakin agresif strategi yang dilakukan pada manajemen

aktiva lancar perusahaan. Dapat kita lihat bahwa INKP menjalankan kebijakan modal

kerja yang sangat agresif pada manajemen aktiva lancarnya dimana nilai rasio CATA

yang dimiliki berada diatas rata-rata rasio CATA untuk manajemen aktiva lancar semua

perusahaan yang ditinjau. Agresifitas pada manajemen aktiva lancar didukung oleh

manajemen pasiva lancar atau pendanaan yang sangat konservatif, dimana nilai rasio

CLTA hanya 0,07 yang berarti bahwa pembiayaan aktiva lancar perusahaan banyak

yang berasal dari sumber dana jangka panjang.

Pada urutan kedua terdapat SMCB dengan nilai rasio CATA 0,159 dan rasio CLTA

0,09 yang juga menganut kebijakan manajemen aktiva lancar yang sangat agresif dan

diimbangi pula dengan manajemen pendanaan yang juga konservatif. PTBA dan KLBF

merupakan dua buah perusahaan yang mempraktikkan manajemen aktiva lancar yang

konservatif, tetapi manajemen pasiva lancar yang dilakukan ternyata juga sangat

konservatif. Perusahaan yang cenderung melakukan manajemen pasiva lancar yang

relatif lebih agresif adalah ASII, BUMI, INDF dan UNTR dimana nilai rasio CLTA

masing –masing perusahaan ini berada diatas rata-rata rasio CLTA semua perusahaan

75 Tabel 1 Rata-rata dan Standar Deviasi CATA dan CLTA

Emiten

CATA CLTA

Mean Std. Deviation Mean Std. Deviation

INKP ,140995 ,0196612 ,070583 ,0252671

SMCB ,159896 ,0335271 ,093601 ,0651054

TLKM ,177392 ,0150750 ,237484 ,0305949

ISAT ,217292 ,0347100 ,166136 ,0905440

BNBR ,228473 ,0828202 ,194457 ,0511590

AALI ,257808 ,1001171 ,196217 ,0764916

ASII ,298470 ,0399349 ,343086 ,0119257

INCO ,331733 ,0684718 ,106936 ,0269615

BUMI ,370171 ,0676562 ,400897 ,0638105

INDF ,427080 ,0290086 ,349135 ,0741093

ANTM ,485585 ,1413282 ,112009 ,0667422

UNTR ,526231 ,0328865 ,350902 ,0423425

PTBA ,740576 ,0408880 ,165115 ,0191960

KLBF ,743941 ,0369308 ,187448 ,0606811

Rata-rata ,364689 ,2010346 ,212429 ,1158479

Sumber : Hasil Perhitungan

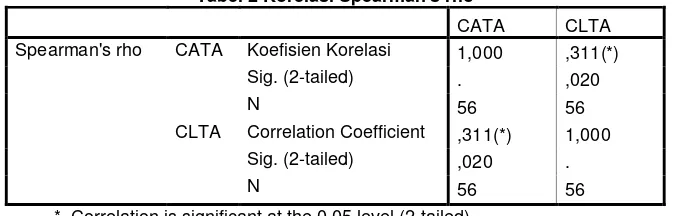

Berikut ini adalah grafik yang menyajikan hubungan antara rasio CATA dan CLTA.

Gambar 4 Grafik CATA vs CLTA

Dari grafik terlihat bahwa data yang ada tidak mengisyaratkan adanya hubungan linier

antara penerapan manajemen aktiva lancar dan pasiva lancar dalam arti bahwa tidak

selalu manajemen aktiva lancar yang agresif akan diimbangi oleh manajemen pasiva

lancar yang konservatif atau sebaliknya. Hal ini terlihat dari praktik yang dilakukan oleh

BUMI dan INDF dimana manajemen aktiva lancar cenderung konservatif sementara

manajemen pendanaan yang dilakukan cenderung agresif. Dilain pihak UNTR dan

76 melakukan manajemen pendanaan yang j konservatif. Berikut ini adalah hasil uji

korelasi Spearman’s rho untuk rasio CATA dan CLTA.

Tabel 2 Korelasi Spearman's rho

CATA CLTA

Spearman's rho CATA Koefisien Korelasi 1,000 ,311(*)

Sig. (2-tailed) . ,020

N 56 56

CLTA Correlation Coefficient ,311(*) 1,000

Sig. (2-tailed) ,020 .

N 56 56

* Correlation is significant at the 0.05 level (2-tailed).

Dari hasil korelasi yang dilakukan dengan N sebanyak 56 buah adalah sebesar 31,1%

yang signifikan pada =5% yang berarti bahwa semakin rendah nilai rasio CATA

semakin rendah pula nilai rasio CLTA. Hal ini mengisyaratkan bahwa kecenderungan

agresifitas kebijakan manajemen aktiva lancar yang dilakukan akan diimbangi dengan

kebijakan manajemen pendanaan yang semakin konservatif.

Analisis Perbedaan Relatif Penerapan Strategi Modal Kerja

Hipotesis yang diberikan untuk pengujian ini adalah bahwa ada perbedaan dalam

penerapan kebijakan strategi modal kerja paling tidak pada satu atau lebih

perusahaan. Hasil yang didapat dari pengujian ANOVA (tabel 3) yang dilakukan

memberikan nilai F statistik sebesar 39,809 dan nilai signifikansi = 0,000 yang berarti

bahwa hipotesis nol ditolak. Hal ini menyatakan bahwa memang terdapat perbedaan

dalam penerapan manajemen aktiva lancar perusahaan yang diteliti. Hasil ini diperkuat dengan hasil uji yang didapat dari Tukey’s HSD yang menunjukkan bahwa terdapat 50 perbandingan yang signifikan pada =0,05 dari 91 perbandingan langsung yang

dilakukan. Hal yang menarik adalah ternyata bahwa perusahaan yang tergabung

dalam kelompok industri pertambangan seperti BUMI, INCO dan ANTM bersama-sama

mempunyai perbedaan dengan PTBA dalam penerapan manajemen aktiva lancarnya

sementara hal ini tidak berlaku untuk ketiga perusahaan tersebut. Hal ini patut

dicermati dari sisi penelitian yang lain yang variabelnya tidak tercakup pada penelitian

ini.

Untuk perbedaan dalam manajemen pendanaan, didapat hasil uji F statistic sebesar

15,166 dengan nilai signifikansi 0,000 yang berarti bahwa memang terdapat perbedaan

77 ANTM dan PTBA secara bersama-sama berbeda dengan BUMI sementara untuk

ketiga perusahaan tersebut tidak mempunyai perbedaan yang signifikan.

Tabel 3 Uji One Way Anova

Berdasarkan hasil diatas dapat dikatakan bahwa memang terdapat perbedaan yang signifikan dalam penerapan strategi modal kerja baik pada manajemen aktiva lancar maupun pada manajemen pendanaan untuk satu atau lebih perusahaan.

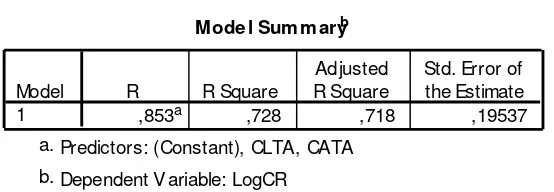

Analisis Pengaruh CATA dan CLTA terhadap Likuiditas

Untuk mengetahui pengaruh kebijakan modal kerja terhadap likuiditas digunakan

model regresi linier berganda. Dalam prosesnya, pengujian dilakukan sesuai dengan

urutan hipotesis dalam penelitian yaitu pertama kali menguji signifikansi pengaruh

kedua variabel bebas terhadap likuiditas (Uji F), lalu dilakukan uji signifikansi parsial

untuk mengetahui pengaruh masing-masing variabel bebas terhadap likuiditas. Untuk

mendapatkan hasil uji statistik yang memenuhi asumsi normalitas data maka

digunakan variabel logCR, CATA dan CLTA. Hasil yang didapat adalah sebagai

perubahan likuiditas yang terjadi dapat diterangkan oleh variabel CATA dan CLTA

sebesar 72,8%, sisanya sebesar 17,2% diterangkan oleh faktor lain yang tidak

78

Dari hasil Uji F, didapat F hitung sebesar 70,895 dengan nilai signifikansi = 0,000 yang

lebih kecil dari = 0,05. Hal ini menyatakan bahwa, secara statistik, model ini dapat

dipakai untuk memperkirakan atau memprediksi pertumbuhan atau perubahan

likuiditas pada perusahaan yang diteliti. Dengan kata lain bahwa kebijakan manajemen

aktiva lancar dan manajemen pendanaan secara bersama-sama berpengaruh

terhadap perubahan likuiditas perusahaan yang diteliti.

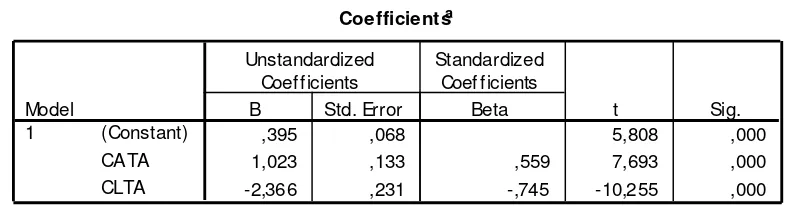

Tabel 6 Nilai koefisien persamaan regresi

Coefficientsa

Dari hasil perhitungan model regresi, didapat hasil sebagai berikut:

Persamaan ini menyatakan bahwa perubahan likuiditas perusahaan dipengaruhi

secara positif oleh CATA dan secara negatif oleh CLTA. Hal ini berarti bahwa setiap

perubahan CATA sebesar 1 bagian akan membuat likuiditas bertambah sebesar 1,023

persen dan setiap perubahan pada CLTA sebesar 1 bagian akan membuat likuiditas

berkurang sebesar 2,366 persen. Terlihat bahwa pengaruh manajemen pendanaan

lebih besar daripada pengaruh manajemen aktiva lancar yang mengindikasikan bahwa

perusahaan harus lebih berhati-hati dalam membuat kebijakan pendanaan

perusahaan.

Hasil uji t untuk masing-masing variabel pembentuk persamaan memberikan nilai t

hitung sebesar 7,693 untuk CATA dan -10,255 untuk CLTA dengan signifikansi 0,000

79 atau bahwa memang terdapat pengaruh dari penerapan strategi modal kerja terhadap

perubahan likuiditas perusahaan.

Analisis Pengaruh CATA dan CLTA terhadap ukuran Perusahaan

Tabel 7 Koefisien Determinasi

hubungan yang kuat pada variabel yang diuji, yaitu LnTA, CATA dan CLTA. Koefisien

determinasi dari model ini adalah sebesar 37,6% yang berarti bahwa perubahan

ukuran perusahaan yang terjadi dapat diterangkan oleh variabel CATA dan CLTA

sebesar 37,6%, sisanya sebesar 62,4% diterangkan oleh faktor lain yang tidak

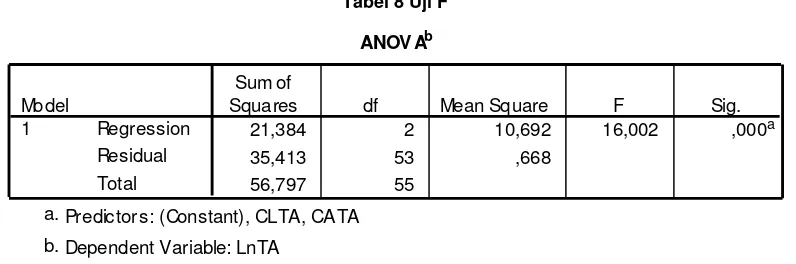

Dari hasil Uji F, didapat F hitung sebesar 16,002 dengan nilai signifikansi = 0,000 yang

lebih kecil dari = 0,05. Hal ini menyatakan bahwa, secara statistik, model ini dapat

dipakai untuk memperkirakan atau memprediksi pertumbuhan atau perubahan ukuran

perusahaan pada perusahaan yang diteliti. Dengan kata lain bahwa kebijakan

manajemen aktiva lancar dan manajemen pendanaan secara bersama-sama

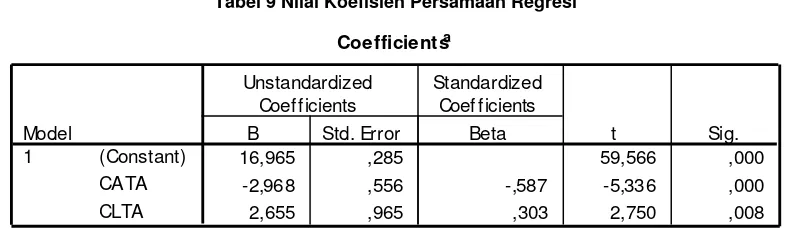

80 Tabel 9 Nilai Koefisien Persamaan Regresi

Coefficientsa

Dari hasil perhitungan model regresi, didapat hasil sebagai berikut:

Persamaan ini menyatakan bahwa perubahan ukuran perusahaan dipengaruhi secara

negatif oleh CATA dan secara positif oleh CLTA. Terlihat bahwa koefisien pengaruh

manajemen pendanaan sedikit lebih kecil daripada pengaruh manajemen aktiva lancar.

Hasil uji t untuk masing-masing variabel pembentuk persamaan memberikan nilai t

hitung sebesar -5,336 untuk CATA dan 2,750 untuk CLTA dengan signifikansi 0,000

yang lebih kecil dari =0,05. Hal ini berarti bahwa hipotesis nol ditolak secara statistik

atau bahwa memang terdapat pengaruh dari penerapan strategi modal kerja terhadap

perubahan ukuran perusahaan.

KESIMPULAN

Modal kerja merupakan faktor yang sangat penting dalam kehidupan usaha suatu

perusahaan terutama karena modal kerja digunakan untuk biaya operasi perusahaan

sehari-hari. Variabel yang digunakan pada studi ini sedapat mungkin bisa mewakili

keadaan modal kerja yang terjadi pada perusahaan yang diteliti. Untuk itu digunakan

rasio CATA yang mewakili manajemen aktiva lancar, rasio CLTA yang mewakili

manajemen pendanaan, CR mewakili likuiditas dan TA mewakili ukuran perusahaan.

Penerapan kebijakan modal kerja yang dipraktikkan pada perusahaan yang diteliti

secara signifikan berbeda antara satu perusahaan dengan perusahaan lainnya.

Dengan kata lain memang terdapat variasi penerapan agresif/konservatif manajemen

modal kerja baik pada aktiva lancar maupun pasiva lancar. Kebijakan manajemen

aktiva lancar yang relatif agresif diimbangi dengan dengan kebijakan manajemen

pendanaan yang relatif konservatif. Hasil ini sejalan dengan penelitian yang dilakukan

oleh Weinraub dan Visscher (1998) serta Afza dan Nazir (2007) dan sesuai dengan

pendapat Helfert (1997) yang menyatakan bahwa sebaiknya investasi pada modal

kerja menggunakan sumber dana jangka panjang. Selanjutnya, walaupun setiap

81 satu dengan lainnya, ternyata hampir semua perusahaan yang ada mempraktikkan

kebijakan pendanaan yang relatif konservatif.

Studi ini juga menemukan bahwa kebijakan manajemen aktiva lancar dan manajemen

pendanaan mempunyai pengaruh yang signifikan terhadap likuiditas dan ukuran

perusahaan. Manajemen aktiva lancar mempunyai pengaruh positif terhadap likuiditas

dan berpengaruh negatif terhadap ukuran perusahaan, sementara manajemen

pendanaan berpengaruh negatif terhadap likuiditas dan positif terhadap ukuran

perusahaan. Hal ini memperkuat pendapat bahwa sebaiknya perusahaan bisa

menjaga kondisi modal kerjanya sampai ke batas optimal, karena ternyata keputusan

yang diambil dalam manajemen modal kerja akan berdampak pada kondisi

perusahaan, dalam studi ini terutama terhadap likuiditas dan ukuran perusahaan.

Selain itu, perlu diperhatikan bahwa semua perusahaan yang diteliti mempunyai

kebijakan pendanaan yang relatif konservatif. Hal ini dapat menjadi bahan untuk

penelitian selanjutnya dengan mencari apakah memang perusahaan yang

mempraktikkan manajemen pendanaan yang relative konservatif akan lebih likuid

dibandingkan yang tidak.

Daftar Pustaka

Afza T and MS Nazir (2007a). Working Capital Management Policies of Firms: Empirical Evidence from Pakistan. In the Proceedings of 9th South Asian Management Forum (SAMF) on February 24-25, North South University, Dhaka, Bangladesh.

Afza T and MS Nazir (2007b). Is it better to be Aggressive or Conservative in Managing Working Capital? Presented at Singapore Economic Review Conference (SERC) 2007 on August 02-04, Singapore.

Eljelly AMA (2004). Liquidity-Profitability Tradeoff: An Empirical Investigation in an Emerging Market. International Journal of Commerce and Management 14(2): 48-61.

Filbeck G and T Krueger (2005). Industry Related Differences in Working Capital Management. Mid-American Journal of Business 20(2): 11-18.

Ghosh SK and SG Maji (2004). Working Capital Management Efficiency: A Study on the Indian Cement Industry. The Management Accountant 39(5): 363-372.

Gitman, Lawrence J., Basic Managerial Finance, 1987, Harper & Row

Gombola MJ and JE Ketz (1983). Financial Ratio Patterns in Retail and Manufacturing Organizations. Financial Management12 (2): 45-56.

82 Maxwell CE, LJ Gitman and SAM Smith (1998). Working Capital Management and Financial-Service Consumption Preferences of US and Foreign Firms: A Comparison of 1979 and 1996 Preferences. Financial Practice and Education 8(2): 46-52.

Keown, A. J., Martin, J. D., Petty, J. W. and Scott, D. F., (2001). Foundations of Finance, 3rd ed., Pearson Education, New Jersey

Lazaridis I and D Tryfonidis (2006). Relationship between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange. Journal of Financial Management and Analysis 19 (1): 26-35.

Levy, Haim and Sarnat, M., (1994), Capital Investment and Financial Decision, Englewood Cliffs, New Jersey, Prentice Hall, Inc.

Long MS, IB Malitz, and SA Ravid (1993). Trade Credit, Quality Guarantees, and Product Marketability. Financial Management 22: 117-127.

Rehman A (2006). Working Capital Management and Profitability: Case of Pakistani Firms (Unpublished Dissertation). Pakistan: COMSATS Institute of Information Technology Islamabad.

Smith MB and E Begemann (1997). Measuring Association between Working Capital and Return on Investment. South Africa Journal of Business Management 28(1): 1-5

Soenen LA (1993). Cash conversion cycle & corporate profitability. Journal of Cash Management 13(4): 53-58

Van Horne, James C. and Wachowicz, Jr, John M (1995), Fundamentals of Corporate Finance. Prentice Hall, Inc. New Jersey.

83

Lampiran 1 Tukey's HSD untuk CATA

F statistic = 39,809; Sig. = 0,000

(J) Emiten

(I)

Emiten AALI ANTM ASII BUMI BNBR INCO INDF INKP ISAT KLBF PTBA SMCB TLKM

ANTM ,227(*)

ASII 0,04 -,187(*)

BUMI 0,11 -0,12 0,07

BNBR -0,03 -,257(*) -0,07 -0,14

INCO 0,07 -0,15 0,03 -0,04 0,10

INDF ,169(*) -0,06 0,13 0,06 ,198(*) 0,10

INKP -0,12 -,345(*) -0,16 -,229(*) -0,09 -,191(*) -,286(*)

ISAT -0,04 -,268(*) -0,08 -0,15 -0,01 -0,11 -,209(*) 0,08

KLBF ,486(*) ,258(*) ,445(*) ,374(*) ,515(*) ,412(*) ,317(*) ,603(*) ,527(*)

PTBA ,483(*) ,255(*) ,442(*) ,370(*) ,512(*) ,408(*) ,313(*) ,599(*) ,523(*) 0,00

SMCB -0,10 -,326(*) -0,14 -,210(*) -0,07 -,172(*) -,267(*) 0,02 -0,06 -,584(*) -,581(*)

TLKM -0,08 -,308(*) -0,12 -,193(*) -0,05 -0,15 -,249(*) 0,04 -0,04 -,566(*) -,563(*) 0,02

UNTR ,268(*) 0,04 ,228(*) 0,16 ,298(*) ,194(*) 0,10 ,385(*) ,309(*) -,218(*) -,214(*) ,366(*) ,348(*)

84

Lampiran 2 Tukey's HSD untuk CLTA

F statistic = 15,166; Sig. = 0,000

(J) Emiten

(I)

Emiten AALI ANTM ASII BUMI BNBR INCO INDF INKP ISAT KLBF PTBA SMCB TLKM

ANTM -0,08

ASII ,147(*) ,231(*)

BUMI ,205(*) ,288(*) 0,06

BNBR 0,00 0,08 -,148(*) -,206(*)

INCO -0,09 -0,01 -,236(*) -,294(*) -0,09

INDF ,153(*) ,237(*) 0,01 -0,05 ,155(*) ,242(*)

INKP -0,13 -0,04 -,272(*) -,330(*) -0,12 -0,04 -,278(*)

ISAT -0,03 0,05 -,177(*) -,235(*) -0,03 0,06 -,183(*) 0,10

KLBF -0,01 0,08 -,155(*) -,213(*) -0,01 0,08 -,162(*) 0,12 0,02

PTBA -0,03 0,05 -,178(*) -,236(*) -0,03 0,06 -,184(*) 0,09 0,00 -0,02

SMCB -0,10 -0,02 -,249(*) -,307(*) -0,10 -0,01 -,255(*) 0,02 -0,07 -0,09 -0,07

TLKM 0,04 0,13 -0,11 -,163(*) 0,04 0,13 -0,11 ,167(*) 0,07 0,05 0,07 ,144(*)

UNTR ,155(*) ,239(*) 0,01 -0,05 ,156(*) ,244(*) 0,00 ,280(*) ,185(*) ,163(*) ,186(*) ,257(*) 0,11