BAB I PENDAHULUAN 1.1Latar Belakang

Saat ini banyak perusahaan di Indonesia yang listing di bursa telah

memiliki kesadaran akan pentingnya pengungkapan kegiatan tanggung jawab

sosial perusahaan yang lebih sering dikenal dengan istilah Corporate Social

Responsibility (CSR). Perusahaan menilai CSR bukan hanya untuk meningkatkan

image semata tetapi juga merupakan salah satu aspek penunjang bisnis yang

berdampak jangka panjang. Pemerintah pun telah mewajibkan perusahaan seperti

yang tercantum dalam UU RI Nomor 40 Tahun 2007 tentang Perseroan Terbatas

pasal 74 terutama perusahaan yang kegiatan usahanya bergerak di bidang dan atau

berkaitan dengan sumber daya alam untuk melaksanakan tanggung jawab sosial

dan lingkungan. Kegiatan CSR yang dilakukan oleh perusahan-perusahaan kini

tidak hanya bersifat philanthropy, tetapi telah mengarah kepada kegiatan-kegiatan

yang bersifat yang bersifat keberlanjutan (sustainability), yang juga menunjukkan

adanya usaha untuk mewujudkan pembangunan yang berkelanjutan (sustainability

development).

Meskipun pengungkapan CSR ini cenderung banyak dilakukan oleh

perusahaan manufaktur atau perusahaan minning, perusahaan perbankan pun juga

mulai melakukan pengungkapan atas kegiatan CSR yang dilakukannya baik

dilaporan keuangan ataupun dilaporkan terpisah didalam Sustainbility Reporting

perusahaan. Pengungkapan tersebut tidak hanya dilakukan oleh perbankan

pengungkapan sosial perusahaan yang sesuai dengan syariah islam digunakan

Indeks Islamic Social Reporting (ISR). Indeks Islamic Social Reporting (ISR)

adalah suatu indeks yang mengukur tingkat pengungkapan sosial yang sesuai

dengan prinsip syariah yang disampaikan perusahaan pada laporan tahunannya.

Indeks Islamic Social Reporting (ISR) pertama kali dikembangkan oleh Haniffa

(2002) yang kemudian dikembangkan oleh Othman et al. (2009:6). Haniffa

(2002:129) menyatakan bahwa keterbatasan pada kerangka pelaporan sosial yang

dilakukan oleh lembaga konvensional sehingga ia memukakan kerangka

konseptual Islamic Social Reporting. Oleh karena itu, perusahaan yang membuat

laporan tahunan yang disertai pengungkapan sosial akan lebih diminati oleh para

investor dan pihak berkepentingan lainnya untuk terlibat dengan kegiatan usaha

perusahaan, karena perusahaan tersebut memberikan penelitian terhadap kualitas

kehidupan.

Dalam perkembangan perusahaan ada beberapa fenomena dan isu

mengenai laporan tanggung jawab sosial perusahaan dimana beberapa perusahaan

beralasan agar dapat meningkatkan citra perusahaan, membawa keuntungan

tersendiri buat perusahaan serta agar dapat menjamin keberlangsungan perusahaan

tersebut. Salah satu contoh fenomena kegagalan akan tanggung jawab laporan

sosial perusahaan adalah kerusakan lingkungan di lokasi penambangan timah di

pantai bangka belitung serta kasus pencemaran air yang mengancam kehidupan

1,8 juta jiwa penduduk Kalimantan Tengah yang merupakan kasus suku Dayak

dengan Minamata, namun tidak semua perusahaan mengalami kegagalan akan

sukses menjalankan laporan tanggung jawab sosial yang berprestasi seperti PT.

Djarum yang tidak hanya perduli pada lingkungan alam akan tetapi peduli pada

masyarakat.

Dalam implementasi praktik corporate governance di dunia keuangan

syariah, lembaga yang menggunakan model keuangan berbasis syariah di

Indonesia salah satunya adalah Bank Umum Syariah (BUS). Keberadaan BUS

dalam dunia keuangan syariah sedang mengalami tahap perkembangan untuk

mengatasi hambatan dan tantangan dalam industri perbankan Indonesia.

Keberadaan BUS dan lembaga syariah lainnya di industri keuangan Indonesia

merupakan salah satu napas baru untuk mendukung pertumbuhan industri ini

dalam rangka mewujudkan perekonomian Indonesia yang lebih baik.

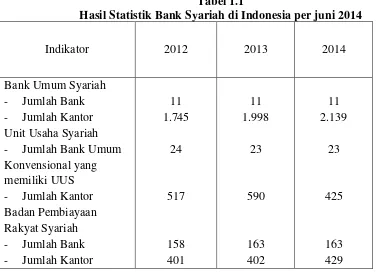

Perkembangan lembaga – lembaga syariah termasuk BUS, dapat dilihat

melalui kenaikan kuantitas yang dapat diamati dari tahun ke tahun pada tabel 1.1.

Tabel 1.1

Hasil Statistik Bank Syariah di Indonesia per juni 2014

Indikator 2012 2013 2014

Total Kantor 2,663 2,990 2,993 Sumber : Otoritas Jasa Keuangan, Juni 2014

Usmani dalam Sari Hardiyanti (2002:2) menegaskan bahwa filosofi dibalik

perbankan Islam adalah bertujuan untuk mewujudkan penyebaran keadilan yang

bebas dari segala macam eksploitasi. Seperti yang telah diuraikan di atas jika

transaksi bisnis khususnya yang dijalankan oleh perbankan yang berlandaskan

prinsip Islam haruslah memperhatikan tanggung jawab sosialnya. Dengan

demikian dibutuhkan standar untuk pelaporan tanggung jawab sosial yang

berbasis syariah. Dalam penelitian ini dibahas mengenai pengungkapan ISR pada

perbankan syariah di Indonesia. Dimana standar pelaporan yang digunakan sesuai

dengan standar berbasis syariah adalah Islamic Social Reporting Index

(selanjutnya disebut dengan indeks ISR). Indeks ISR berisi kompilasi item-item

standar CSR yang telah ditetapkan oleh AAOIFI (Accounting and Auditing

Organisation for Islamic Financial Institutions) yang kemudian dikembangkan

lebih lanjut oleh para peneliti mengenai item-item CSR yang seharusnya

diungkapkan oleh suatu entitas Islam.

Penelitian ini diharapkan dapat mengidentifikasi keseluruhan item dari

indeks pengungkapan yang telah dikembangkan oleh Othman et al. (2009:7) yang

diadaptasi dari penelitian Haniffa (2002). Indeks pengungkapan tersebut terbagi

menjadi enam kategori yaitu, investasi dan keuangan, produk dan jasa, tenaga

kerja, masyarakat, lingkungan dan tata kelola perusahaan. Penelitian ini juga

menitikberatkan pada pengaruh mekanisme tata kelola perusahaan atau Good

Penelitian ini merupakan replikasi dari peneliti sebelumnya. Khoiruddin

(2013) meneliti ” Pengaruh Elemen Good Corporate Governance Terhadap

Pengungkapan Islamic Social Reporting terhadap perbankan syariah di Indonesia”

faktor-faktor yang diuji adalah pengungkapan ISR sebagai variabel dependen,

Ukuran Dewan Komisaris dan Ukuran Dewan Pengawas Syariah sebagai variabel

independennya. Hasilnya Ukuran dewan komisaris memiliki pengaruh positif

terhadap Islamic Social Reporting, sedangkan ukuran dewan pengawas syariah

tidak berpengaruh terhadap pengungkapan terhadap Islamic Social Reporting

berdasarkan indeks ISR secara keseluruhan. Sedangkan Raditya (2012) dengan

judul penelitian “Analisis Faktor-Faktor yang Mempengaruhi Tingkat

Pengungkapan Islamic Social Reporting (ISR) pada Perusahaan yang Masuk

Daftar Efek Syariah”. Hasil analisis data yang telah dilakukan dapat disimpulkan

ukuran perusahaan, dan profitabilitas berpengaruh secara signifikan terhadap

perusahaan untuk pengungkapan ISR sedangkan penerbitan sukuk, jenis industri,

umur perusahaan memiliki pengaruh yang tidak signifikan terhadap

pengungkapan Islamic Social Reporting (ISR).

Berdasarkan hasil penelitian tersebut, terdapat ketidakkonsistenan hasil

penelitian hubungan dewan pengawas syariah dan ukuran perusahaan terhadap

tingkat pengungkapan Islamic Social Reporting. Perbedaan penelitian ini dengan

penelitian sebelumnya terletak pada data yang digunakan sebagai sampel dan

penggunaan tahun atau periode pengamatan. Dalam hal ini peneliti mengambil

sampel Perbankan Syariah di Indonesia tahun 2012 sampai dengan 2015. Dengan

lanjut mengenai “Analisis Pengaruh Dewan Pengawas Syariah dan Ukuran Perusahaan Terhadap Tingkat Pengungkapan Islamic Social Reporting pada Perbankan Syariah di Indonesia”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang penelitian maka perumusan masalah yang

akan dikaji dalam penelitian ini adalah:

1. Apakah dewan pengawas syariah pada perbankan syariah di Indonesia secara

parsial berpengaruh terhadap pengungkapan Islamic Social Reporting ?

2. Apakah ukuran perusahaan pada perbankan syariah di Indonesia berpengaruh

secara parsial terhadap pengungkapan Islamic Social Reporting ?

3. Apakah dewan pengawas syariah dan ukuran perusahan pada perbankan

syariah di Indonesia secara simultan berpengaruh terhadap pengungkapan

Islamic Social Reporting ?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dewan pengawas

syariah dan ukuran perusahaan pada perbankan syariah di Indonesia berpengaruh

terhadap pengungkapan Islamic Social Reporting baik secara simultan maupun

parsial.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

Dengan melakukan penelitian ini, peneliti dapat memperoleh pengetahuan,

menambah wawasan dan kemampuan mengenai pengungkapan Islamic Social

Reporting (ISR) di perusahaan khususnya di perbankan syariah.

2. Bagi perusahaan perbankan

Hasil penelitian ini diharapkan dapat bermanfaat dalam pengembangan praktik

pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia.

dan menjadi tambahan bahan informasi bagi perusahaan dalam pengambilan

keputusan serta dalam pelaksanaan Islamic Social Reporting.

3. Bagi peneliti selanjutnya

Hasil penelitian ini diharapkan dapat bermanfaat sebagai bahan refrensi kajian

bagian akademisi yang ingin melakukan penelitian lebih lanjut dimasa yang