TESIS

PENGARUH RISIKO KREDIT DAN RISIKO NILAI

TUKAR TERHADAP PROFITABILITAS DAN

RETURN

SAHAM PERBANKAN DI BURSA EFEK

INDONESIA

ALVITA CHATARINE

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

i

TESIS

PENGARUH RISIKO KREDIT DAN RISIKO NILAI TUKAR

TERHADAP PROFITABILITAS DAN

RETURN

SAHAM

PERBANKAN DI BURSA EFEK INDONESIA

ALVITA CHATARINE NIM. 1490661043

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

PENGARUH RISIKO KREDIT DAN RISIKO NILAI TUKAR TERHADAP

PROFITABLITAS DAN RETURN SAHAM PERBANKAN DI BURSA

EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister

Pada Progran Magister, Program Studi Manajemen

Program Pascasarjana Universitas Udayana

ALVITA CHATARINE

NIM. 1490661043

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

iii

Lembar Pengesahan

Tesis ini Telah Disetujui Tanggal 21 Juli 2016

Pembimbing Utama, Pembimbing Pendamping,

Prof. Dr. Luh Putu Wiagustini, SE.,MSi Dr. Luh Gede Sri Artini, SE., MSi

NIP. 19630801 198702 2 001 NIP. 19720804 199702 2 001

Mengetahui

Direktur Ketua Program Studi Magister

Program Pascasarjana Manajemen Program Pascasarjana

Universitas Udayana Universitas Udayana

Prof. Dr. dr. A.A. Raka Sudewi, Sp.S (K) Dr. Desak Ketut Sintaasih, SE., MSi

iv

Tesis Ini Telah Diuji pada Tanggal 20 Juli 2016

Panitia Penguji Tesis Berdasarkan SK Rektor Universitas Udayana, No : 3187/UN14.4/HK/2016, Tanggal : 12 Juli 2016

Ketua : Prof. Dr. Luh Putu Wiagustini, SE.,M.Si

Anggota :

1. Dr. Luh Gede Sri Artini, SE., M.Si

2. Prof. Dr. IG.B. Wiksuana, SE.,M.S

3. Dr. I.B. Panji Sedana, SE.,Msi

v

SURAT PERNYATAAN BEBAS PLAGIAT

NAMA : ALVITA CHATARINE

NIM : 1490661043

PROGRAM STUDI : MAGISTER MANAJEMEN

JUDUL TESIS : PENGARUH RISIKO KREDIT DAN RISIKO NILAI

TUKAR TERHADAP PROFITABILITAS DAN

RETURN SAHAM DI BURSA EFEK INDONESIA

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat.

Apabila di kemudian hari terbukti terdapat plagiat dalam karya ilmiah ini maka

saya bersedia menerima sanksi sesuai peraturan Mendiknas RI No 17 tahun 2010

dan Peraturan Perundang-undangan yang berlaku.

Denpasar,

vi

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan Tuhan Yang Maha Esa, karena hanya atas karunia-Nya, tesis ini dapat diselesaikan. Pada kesempatan ini perkenankanlah penulis mengucapkan terimakasih yang sebesar-besarnya kepada Prof. Dr. Luh Putu Wiagustini, SE., Msi., sebagai pembimbing utama yang dengan penuh perhatian telah memberikan dorongan, semangat, bimbingan, dan saran selama penulis mengikuti program Magister Manajemen, khususnya dalam penyelesaian tesis ini. Terima kasih sebesar-besarnya pula penulis sampaikan kepada Dr. Luh Gede Sri Artini, SE., MSi. Sebagai pembimbing pendamping yang dengan penuh perhatian dan kesabaran telah memberikan bimbingan dan saran kepada penulis. Ucapan yang sama juga ditujukan kepada Prof. Dr. dr. Ketut Suastika, Sp.PD,KEMD., selaku Rektor Universitas Udayana atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana.

Ucapan terima kasih ini juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr. dr. A. A. Raka Sudewi, Sp.S (K) atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana. Tidak lupa penulis ucapkan terimakasih kepada Dr. I Nyoman Mahaendra Yasa, SE., M.Si sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti pendidikan program Magister. Pada kesempatan ini, penulis juga menyampaikan rasa terima kasih kepada Dr. Desak Ketut Sintaasih, SE., M.Si sebagai Ketua Program MM Universitas Udayana. Ungkapan terima kasih penulis sampaikan pula kepada para penguji tesis, yaitu Prof. Dr. I.G.B Wiksuana. SE.,MS, Dr. I.B. Panji Sedana, SE.,Msi., dan Dr. Henny Rahyuda, SE., MM., Ak yang telah memberikan masukan, saran, sanggahan, dan koreksi sehingga tesis ini dapat terwujud seperti ini. Pada kesempatan ini penulis ucapkan terima kasih yang tulus disertai penghargaan kepada semua guru dan dosen yang telah membimbing penulis, mulai dari sekolah dasar sampai perguruan tinggi. Juga penulis ucapkan terima kasih kepada Andi Sudarsono dan Linawati yang telah mengasuh dan membesarkan penulis, memberikan dasar-dasar berpikir logik dan suasana demokratis sehingga tercipta lahan yang baik untuk berkembangnya kreativitas serta adik-adik dan keluarga besar yang selalu memberi dukungan. Akhirnya penulis sampaikan terima kasih kepada Ida Ayu Putu Megawati, Gani Chandra Putra, dan rekan mahasiswa mahasiswi Program Magister Manajemen angkatan XXXII A, khususnya Niluh Sri Andayani, Ni Putu Trisna Dewanthi, Artisania Mandarini, Ida Bagus Adi Nugraha, serta IGN Agung Ariwiantara, yang telah memberikan kepada penulis kesempatan untuk kelancaran tesis ini.

Semoga Tuhan Yang Maha Esa selalu melimpahkan rahmat-Nya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini serta kepada penulis sekeluarga.

vii ABSTRAK

PENGARUH RISIKO KREDIT DAN RISIKO NILAI TUKAR TERHADAP PROFITABILITAS DAN RETURN SAHAM PERBANKAN DI BURSA

EFEK INDONESIA

Return adalah hasil yang diperoleh investor dari investasi yang dilakukannya. Penilaian terhadap return yang akan diterima oleh investor yang akan berinvestasi di industry perbankan dapat menggunakan informasi-informasi keuangan bank yang tersedia dalam laporan keuangan bank guna mengukur kinerja bank. Kinerja bank tidak terlepas dari risiko yang dapat mengganggu keuntungan bank, seperti risiko kredit dan risiko nilai tukar dan kedua risiko ini merupakan risiko yang berpengaruh terhadap ketahanan perbankan Indonesia. Tujuan penelitian ini adalah untuk mengetahui signifikansi pengaruh risiko kredit dan risiko nilai tukar terhadap profitabilitas dan return saham perbankan. Sampel penelitian berjumlah

28 bank yang ditentukan dengan menggunakan metode purposive sampling. Data

penelitian diperoleh dari publikasi laporan keuangan perbankan pada tahun 2011-2014. Alat analisis yang digunakan dalam penelitian ini adalah analisis jalur (path analysis) dan uji Sobel (Sobel test).

Hasil penelitian menunjukkan bahwa risiko kredit berpengaruh negatif tidak signifikan terhadap return saham dan berpengaruh negatif signifikan terhadap profitabilitas, risiko nilai tukar berpengaruh positif signifikan terhadap return saham dan berpengaruh positif tidak signifikan terhadap profitabilitas, profitabilitas berpengaruh positif signifikan terhadap return saham. Uji Sobel (Sobel test) dalam penelitian ini menunjukkan bahwa variabel profitabilitas mampu memediasi risiko kredit terhadap return saham.

viii ABSTRACT

CREDIT RISK AND EFFECT OF EXCHANGE RATE RISK AND RETURN TO PROFITABILITY OF BANKING STOCKS IN INDONESIA

STOCK EXCHANGE

Return is the result obtained by investors from its investments. Assessment of the returns to be received by investors in banking industry can use the information of bank that provided in the financial statements in order to measure the performance of the bank. The bank's performance is inseparable from risks that can disrupt the bank's profits, such as credit risk and exchange rate risk and the risk influence the resilience of Indonesian banks. The purpose of this study was to determine the significance of the effect of credit risk and exchange rate risk on profitability and returns of banking stocks. These samples included 28 banks which were determined using purposive sampling method. Data were obtained from published financial reports of banks in 2011-2014. The analytical tool used in this research is path analysis and Sobel test.

The results showed that the credit risk have insignificant negative effect on stock returns and significant negative effect on profitability, exchange rate risk have significant positive effect on stock returns and insignificant positive effect on profitability, profitability has significant positive effect on stock returns. Sobel test in this study showed that the profitability variable capable of mediating the credit risk on stock returns.

ix

PENETAPAN PANITIA PENGUJI ... iv

PERSYARATAN BEBAS PLAGIAT ... v

UCAPAN TERIMA KASIH ... vi

2.1.1 Analisis Fundamental ... 15

2.1.2 Analisis Teknikal ... 18

BAB III KERANGKA BERPIKIR, KONSEPTUAL DAN HIPOTESIS PENELITIAN 3.1 Kerangka Berpikir dan Konseptual ... 33

3.1.1 Kerangka Berpikir ... 33

3.1.2 Kerangka Konseptual ... 33

3.2 Hipotesis Penelitian ... 35

BAB IV METODE PENELITIAN 4.1 Rancangan dan Ruang Lingkup Penelitian ... 41

4.1.1 Rancangan Penelitian ... 41

4.1.2 Ruang Lingkup Penelitian ... 41

4.2 Variabel Penelitian ... 41

4.2.1 Identifikasi variabel ... 41

4.2.2 Definisi Operasional Variabel ... 42

x

4.3.1 Jenis dan Sumber Data ... 45

4.3.2 Populasi dan Sampel Penelitian ... 45

4.3.3 Cara Pengumpulan Data ... 46

5.2.1 Pengaruh Risiko Kredit terhadap Return Saham ... 70

5.2.2 Pengaruh Risiko Nilai Tukar terhadap Return Saham ... 71

5.2.3 Pengaruh Profitabilitas terhadap Profitabilitas ... 72

5.2.4 Pengaruh Risiko Kredit terhadap Profitabilitas ... 73

5.2.5 Pengaruh Risiko Nilai Tukar terhadap Return Saham ... 74

5.2.6 Pengaruh Risiko Kredit dan Risiko Nilai Tukar terhadap Return Saham Melalui Profitabilitas Sebagai Variabel Mediasi ... 75

5.3 Implikasi Penelitian ... 76

5.3.1 Implikasi Teoritis ... 76

5.3.2 Implikasi Praktis ... 76

BAB VI KESIMPULAN DAN SARAN 6.1 Simpulan ... 78

6.2 Saran ... 80

xi

DAFTAR GAMBAR

No Nama Gambar Halaman

3.1 Kerangka Berpikir ... 34

3.2 Kerangka Konseptual Pengaruh Risiko Kredit dan Risiko Nilai Tukar

terhadap Profitabilitas dan Return Saham ... 35

4.1 Diagram Jalur Pengaruh Risiko Kredit dan Risiko Nilai Tukar terhadap

Profitabilitas dan Return Saham ... 50

5.1 Gambar grafik Normal P-Plot of Regression Standardized Residual

Struktural 1... ... 57

5.2 Gambar grafik Normal P-Plot of Regression Standardized Residual

xii

DAFTAR TABEL

No Nama Tabel Halaman

1.1 Risiko Kredit, Risiko Nilai Tukar, Profitabilitas, dan Indeks Saham

Sektor Keuangan Periode 2011-2014 ... 9

4.1 Kriteria Pengambilan Sampel ... 46

5.1 Descriptive Statistic ... 55

5.2 Hasil Uji Multikolinearitas Regresi Struktural 1 ... 59

5.3 Hasil Uji Multikolinearitas Regresi Substruktural 2 ... 59

5.4 Hasil Uji Heteroskedastisitas Regresi Struktural 1 ... 60

5.5 Hasil Uji Heteroskedastisitas Regresi Substruktural 2 ... 61

5.6 Hasil Uji Autokorelasi Regresi Struktural 1 ... 62

5.7 Hasil Uji Autokorelasi Regresi Substruktural 2... 62

5.8 Hasil Regresi Pengaruh Risiko Kredit dan Risiko Nilai Tukar terhadap Profitabilitas dan Return Saham ... 63

5.9 Pengaruh Langsung, Tidak Langsung, dan Total Risiko Kredit (X1), Risiko Nilai Tukar (X2), Profitabilitas (X3), dan Return Saham (Y2) 65 5.10 Ringkasan Koefisien Regresi dan Tingkat Signifikansi Hubungan Antarvariabel... ... 66

xiii

DAFTAR LAMPIRAN

No Nama Tabel Halaman

1 Daftar Nama Sampel Perbankan 2011-2014 ... 88

2 Data Sampel Perbankan Tahun 2011-2014... 89

3 Analisis Output SPSS 1 (Descriptive Statistic) ... 100

4 Analisis Output SPSS 2 (Regresi Struktural 1)... 102

5 Hasil Uji Asumsi Klasik (Regresi Struktural 1) ... 104

6 Analisis Output SPSS 3 (Regresi Substruktural 2) ... 105

1 BAB I PENDAHULUAN

1.1Latar Belakang

Krisis global yang terjadi di Eropa dan Amerika Serikat telah memberikan

dampak pada memburuknya kondisi perekonomian global. Pemulihan terhadap

kondisi ekonomi global yang buruk bergerak secara lambat, sehingga mendorong

melambatnya pertumbuhan ekonomi domestik negara-negara di dunia termasuk

Indonesia. Seiring dengan perlambatan pertumbuhan ekonomi domestik,

Indonesia masih mampu mengendalikan stabilitas sistem keuangan yang ditopang

oleh ketahanan perbankan yang tetap terjaga dan kinerja pasar keuangan yang

membaik. Hal ini juga ditunjukkan dengan optimisme investor asing terhadap

perbaikan ekonomi domestik Indonesia sehingga meningkatkan kepercayaan

investor asing untuk berinvestasi di Indonesia (Bank Indonesia, 2014).

Investasi adalah komitmen untuk menanamkan sejumlah dana pada saat ini

dengan tujuan memperoleh keuntungan di masa datang (Tandelilin, 2010:1). Salah

satu bentuk instrumen investasi yang meningkat dalam perlambatan pertumbuhan

ekonomi domestik Indonesia adalah saham yang ditunjukkan oleh peningkatan

kinerja pasar saham domestik (Bank Indonesia, 2014). Pergerakan harga saham

yang fluktuatif dapat mendatangkan keuntungan atau kerugian bagi investor.

Pergerakan harga saham ini dapat disebabkan oleh perubahan kondisi fundamental

perusahaan, lingkungan usaha, indikator ekonomi lainnya, atau permintaan dan

penawaran saham di bursa. Faktor lainnya yang dapat mempengaruhi pergerakan

2

proyeksi keuangan atau forecasting. Hal itu mengingat bahwa kebutuhan

informasi didasarkan atas pertimbangan bahwa harga saham ditentukan oleh

kinerja perusahaan di masa lalu dan ekspektasi di masa mendatang (Sunariyah,

2011:177). Harga saham merupakan cermin pengelolaan perusahaan yang baik

oleh manajemen perusahaan untuk menciptakan dan memanfaatkan prospek

usaha, sehingga memperoleh keuntungan dan mampu memenuhi tanggung

jawabnya terhadap pemilik saham.

Proses pengambilan keputusan investasi adalah bagian penting dari investasi

dimana investor harus membuat keputusan yang paling efisien untuk

memaksimalkan keuntungan dan kekayaannya. Semua keputusan di pasar

sekuritas yang berkaitan dengan investasi dipengaruhi oleh sumber-sumber

informasi. Informasi adalah faktor yang paling penting dalam prosedur

pengambilan keputusan yang dikumpulkan dari beberapa sumber seperti media

berita, analis keuangan, atau laporan keuangan perusahaan. Informasi juga

dianggap sebagai tolok ukur dalam pengambilan keputusan investasi. Hal

mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara

return dan risiko suatu investasi, karena tujuan utama investasi adalah untuk

meningkatkan kesejahteraan investor (Tandelilin, 2010:9). Hubungan risiko dan

return dari suatu investasi merupakan hubungan yang searah dan linear, yaitu

semakin besar return, semakin besar pula tingkat risiko yang harus

dipertimbangkan.

Perbankan adalah salah satu sektor keuangan yang menarik untuk melakukan

3

waktu adalah indeks stabilitas keuangan setiap negara. Sektor bank juga menarik

karena setiap kegiatan individual maupun perusahaan menggunakan jasa

perbankan dan struktur industri keuangan Indonesia didominasi oleh perbankan

walaupun mengalami sedikit perlambatan pada kinerjanya (Bank Indonesia,

2015). Bank dalam membantu pembangunan ekonomi, bertanggung jawab untuk

mengalokasikan sumber dana dari pihak ketiga kepada investor (Sukcharoensin,

2013). Ketahanan industri perbankan tercermin pada risiko kredit, risiko

likuiditas, dan risiko pasar yang cukup terjaga, serta dukungan modal yang kuat

(Bank Indonesia, 2015). Faktor risiko ini mempengaruhi efisiensi dalam

penyediaan layanan perbankan, kinerja bank, serta return saham bank tersebut

(Sukcharoensin, 2013).

Return adalah tingkat keuntungan investasi (Tandelilin, 2010:9). Investor

harus melakukan penilaian terhadap kinerja perusahaan sebelum melakukan

investasi. Return yang diberikan berbeda antar perusahan yang satu dan lainnya.

Return saham adalah ukuran terbaik untuk memperkirakan penciptaan nilai bagi

kekayaan pemegang saham (Vardar, 2013). Return dibedakan menjadi dua, yaitu

return harapan (expected return) dan return aktual atau return yang terjadi

(realized return). Return harapan merupakan tingkat return yang diantisipasi oleh

investor dimasa datang, sedangkan return aktual merupakan tingkat return yang

telah diperoleh investor pada masa lalu.

Perbedaan antara return harapan dengan return yang benar-benar diterima

merupakan risiko yang harus selalu dipertimbangkan dalam proses investasi

4

harus selalu mempertimbangkan tingkat risiko suatu investasi. Return atas

investasi umumnya mempunyai dua komponen, yaitu yield dan capital gain (loss).

Yield merupakan komponen return yang mencerminkan aliran kas atau

pendapatan yang diperoleh secara periodik dari suatu investasi. Yield ditunjukkan

oleh besarnya dividen yang diperoleh investor apabila investor berinvestasi dalam

saham. Capital gain (loss) adalah imbal hasil yang diperoleh dari perubahan harga

saham (Tandelilin, 2010:102).

Secara fundamental, harga suatu saham dipengaruhi oleh kinerja perusahaan

dan kemungkinan risiko yang dihadapi perusahaan. Kinerja perbankan dapat

dicerminkan melalui tingkat profitabilitas yang diperoleh. Profitabilitas menurut

Brigham & Joel (2009:107) adalah hasil akhir dari sejumlah kebijakan dan

keputusan yang dilakukan oleh perusahaan. Profitabilitas bank yang tinggi

mencerminkan bahwa bank memiliki sistem yang baik pada manajemen risiko,

pemeriksaan kredit dan pemantauan risiko yang diharapkan dapat mengurangi

risiko bank. Pertumbuhan profitabilitas merupakan indikator penting dalam

menilai prospek perusahaan di masa mendatang, karena profitabilitas berguna

untuk mengetahui sejauh mana investasi yang akan dilakukan investor pada suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang

disyaratkan investor (Tandelilin, 2010:372). Profitabilitas diproksikan

menggunakan Return On Asset (ROA). Return On Asset (ROA) merupakan

ukuran profitabilitas yang memiliki arti penting karena menunjukkan penggunaan

total aset yang efektif dan efisien untuk menghasilkan laba untuk setiap unit

5

Return On Asset (ROA) yang semakin tinggi menggambarkan kinerja

perusahaan yang semakin baik dan para pemegang saham akan mendapatkan

keuntungan dari dividen yang diterima semakin meningkat atau semakin

meningkatnya harga maupun return saham (Susilowati dan Tri, 2011).

Muhammad dan Frank (2014) dalam penelitiannya menyatakan bahwa Return On

Asset (ROA) berpengaruh positif signifikan terhadap return saham dan ini

didukung oleh hasil penelitian yang dilakukan oleh Witkowska (2006), sedangkan

penelitian yang dilakukan oleh Susilowati dan Tri (2011) menyatakan bahwa

Return On Asset (ROA) berpengaruh tidak signifikan terhadap return.

Profitabilitas berdampak pada perilaku pengambilan risiko yang dilakukan

oleh bank. Risiko adalah peluang akan terjadinya sesuatu yang tidak diinginkan

(Brigham dan Joel, 2009:216). Risiko yang mempengaruhi ketahanan bank, yaitu

risiko kredit, risiko likuiditas, dan risiko pasar (Bank Indonesia, 2015). Risiko

kredit adalah risiko yang erat hubungannya dengan operasional bank, karena salah

satu sumber utama pendapatan bank diperoleh dari bunga kredit yang disalurkan

bank kepada masyarakat. Basel Committee on Banking Supervision

mendefinisikan risiko kredit sebagai kemungkinan kehilangan saldo pinjaman

sebagian atau seluruhnya, karena peristiwa kredit (Kolapo et al, 2012).

Risiko kredit merupakan faktor penentu internal kinerja bank. Semakin tinggi

eksposur bank terhadap risiko kredit, semakin tinggi kecenderungan bank

mengalami krisis keuangan. Risiko kredit memiliki peran penting pada

profitabilitas bank karena penurunan dari pendapatan bank timbul dari pinjaman

6

kemacetan dalam pembayarannya, akan mengurangi keuntungan dan ekuitas

bank, yang pada gilirannya dapat menyebabkan kegagalan bank apabila bank

tidak dapat melunasi kewajibannya.

Risiko kredit dilihat dengan proksi Non Performing Loan (NPL), yaitu

perbandingan antara total kredit bermasalah dengan total kredit yang diberikan

bank kepada debitur (Attar dkk, 2014). Non Performing Loan (NPL) Melalui

upaya peningkatan kualitas penerapan manajemen risiko ini diharapkan dapat

mengukur dan mengendalikan risiko yang dihadapi dalam menjalankan kegiatan

usahanya baik sebagai jasa keagenan dan/atau kustodian. Terdapat beberapa

faktor yang terkandung didalam rasio Non Performing Loan (NPL), yaitu

pinjaman yang tidak dibayar pokok pinjamannya lebih dari tiga bulan, pinjaman

yang jaminannya ditiadakan, pinjaman yang pembayaran bunganya tidak dibayar

lebih dari enam bulan. Semakin besarnya rasio Non Performing Loan (NPL) maka

resiko kredit macet dari suatu perusahaan perbankan terhadap pinjaman yang

diberikan akan semakin besar sehingga dapat berpengaruh terhadap kinerja bank

tersebut (Syauta dan Indra, 2009). Risiko ini menyebabkan harapan investor

memperoleh keuntungan dari investasinya berubah menjadi kerugian apabila bank

jatuh bangkrut bila harga saham/obligasi jatuh.

Penurunan kinerja bank akan berdampak pada buruknya persepsi investor

karena citra bank yang menurun. Semakin tinggi nilai Non Performing Loan

(NPL), maka akan menurunkan nilai return saham bank tersebut. Penelitian yang

dilakukan oleh Sigid (2014) menyatakan bahwa Non Performing Loan (NPL)

7

dilakukan oleh Abiola dan Awoyemi (2014), sedangkan penelitian yang dilakukan

Haneef et al (2012) menyatakan bahwa Non Performing Loan (NPL) berpengaruh

negatif signifikan terhadap profitabilitas dan didukung oleh penelitian yang

dilakukan oleh Kolapo et al (2012) dan Malik et al (2015). Gunawan dan

Agustinus (2012) dalam penelitiannya menyatakan bahwa Non Performing Loan

(NPL) tidak berpengaruh signifikan terhadap return saham dan hal ini didukung

oleh penelitian yang dilakukan oleh Wibowo (2007). Sedangkan pada penelitian

yang dilakukan oleh Drobetz et al (2007) risiko kredit berpengaruh negatif

signifikan terhadap return saham dan didukung oleh penelitian Ekinci (2016).

Risiko pasar adalah fluktuasi pasar secara keseluruhan yang mempengaruhi

tingkat return suatu investasi (Tandelilin, 2010:103). Jenis risiko ini berpengaruh

langsung terhadap dua unsur penting bank, yaitu tingkat profitabilitas serta

reputasi atau citra baik bank. Risiko suku bunga dan risiko nilai tukar adalah

bagian utama dari risiko pasar. Risiko pasar pada penelitian ini diukur

menggunakan nilai tukar atau kurs. Nilai tukar atau kurs merupakan nilai tukar

mata uang suatu negara terhadap mata uang negara lain. Menurut Fahmi

(2012:189) risiko nilai tukar adalah naik turunnya nilai mata uang suatu negara

saat dikonversikan dengan mata uang negara lainnya, dan apabila perusahaan

membutuhkan mata uang asing dalam setiap transaksi bisnisnya.

Terjadinya fluktuasi perubahan kurs rupiah menimbulkan risiko nilai tukar

dimana semakin tinggi fluktuasinya semakin besar risiko yang muncul sehingga

risiko nilai tukar uang akan menimbulkan laba dan rugi bagi perusahaan (Dewi,

8

terhadap kredit yang diberikan ketika perusahaan mengalami kerugian, khususnya

pada perusahaan yang melakukan kegiatan ekspor dan impor. Bank akan

mengalami perlambatan pada pertumbuhan kreditnya karena perusahaan akan

mengurangi melakukan pinjaman pada bank karena kondisi perusahaan yang

merugi dan bank juga akan mengalami kredit macet pada pembayaran pinjaman

yang diberikan. Gunawan dan Agustinus (2012) menjelaskan bahwa nilai tukar

merupakan semacam harga di dalam pertukaran tersebut. Efek dari risiko nilai

tukar terhadap return saham bank yang signifikan secara statistik disebabkan

karena bank kurang sempurna dalam lindung nilai posisi mata uang asing mereka

(Ekinci, 2016).

Informasi pasar mengenai melemahnya nilai tukar rupiah pada pasar ekuitas

membawa pengaruh negatif pada pasar ekuitas karena pasar ini menjadi kurang

menarik bagi investor. Pialang saham, investor dan pelaku pasar modal biasanya

sangat berhati-hati dalam menentukan posisi beli atau posisi jual jika nilai tukar

mata uang tidak stabil. Hal ini berarti melemahnya nilai tukar rupiah terhadap

dollar Amerika berpengaruh terhadap return saham. Ekinci (2016) dalam

penelitiannya menemukan bahwa risiko nilai tukar berpengaruh positif signifikan

terhadap profitabilitas, sedangkan penelitian yang dilakukan oleh Ali (2015)

menemukan bahwa nilai tukar berpengaruh negatif tidak signifikan terhadap

profitabilitas. Penelitian yang dilakukan oleh Sadorsky (2001) menyatakan bahwa

risiko nilai tukar berpengaruh negatif signifikan terhadap return saham dan

didukung oleh penelitian yang dilakukan oleh Boyer dan Didier (2007),

9

nilai tukar berpengaruh positif signifikan terhadap return dan didukung oleh

Mouna dan Jarboui (2013).

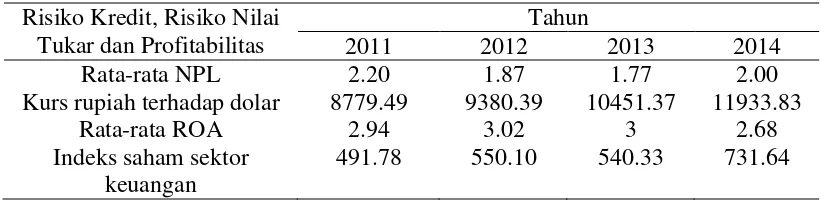

Fenomena yang terlihat pada Tabel 1.1 menunjukkan rata-rata NPL pada

tahun 2013 mengalami penurunan yang diikuti oleh penurunan profitabilitas bank

yang diproksikan menggunakan ROA. Tabel 1.1 juga menunjukkan ketika nilai

tukar rupiah melemah terhadap dolar dan terjadi penurunan rata-rata ROA pada

tahun 2014, namun indeks saham sektor keuangan cenderung meningkat.

Tabel 1.1

Risiko Kredit, Risiko Nilai Tukar, Profitabilitas, dan Indeks Saham

Sektor Keuangan Periode 2011-2014

Kurs rupiah terhadap dolar 8779.49 9380.39 10451.37 11933.83

Rata-rata ROA 2.94 3.02 3 2.68

Indeks saham sektor keuangan

491.78 550.10 540.33 731.64

Sumber: Data Diolah, www.bi.go.id dan www.idx.co.id

Pertumbuhan kredit bank mengalami penurunan sejalan dengan peningkatan

lending standard yang diterapkan bank karena terjadinya peningkatan Non

Performing Loan (NPL). Meningkatnya Non Performing Loan (NPL) juga

dikarenakan penurunan kemampuan membayar utang oleh perusahaan akibat

penurunan pendapatan yang dipengaruhi oleh terdepresiasinya rupiah. Hal ini

menyebabkan terjadinya penurunan pada profitabilitas bank. Perlambatan

pertumbuhan pada sektor perbankan yang merupakan cermin perekonomian

10

bahkan kegiatan investasi semakin meningkat karena investor percaya pada

perbaikan ekonomi Indonesia di masa mendatang (Bank Indonesia, 2015).

Berdasarkan uraian latar belakang dan adanya perbedaan hasil penelitian

mengenai pengaruh risiko kredit dan risiko nilai tukar terhadap profitabilitas dan

return saham, maka dilakukan kembali penelitian mengenai pengaruh risiko kredit

dan risiko nilai tukar terhadap terhadap profitabilitas dan return saham pada

perbankan yang terdaftar di BEI pada tahun 2011-2014.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dapat dirumuskan

permasalahan sebagai berikut.

1) Apakah risiko kredit berpengaruh signifikan terhadap return saham?

2) Apakah risiko nilai tukar berpengaruh signifikan terhadap return saham?

3) Apakah risiko kredit berpengaruh signifikan terhadap profitabilitas?

4) Apakah risiko nilai tukar berpengaruh signifikan terhadap profitabilitas?

5) Apakah profitabilitas berpengaruh signifikan terhadap return saham?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka yang menjadi tujuan dari

penelitian ini adalah:

1) Untuk mengetahui signifikansi pengaruh risiko kredit terhadap return saham

2) Untuk mengetahui signifikansi pengaruh risiko nilai tukar terhadap return

saham

11

4) Untuk mengetahui signifikansi pengaruh risiko nilai tukar terhadap

profitabilitas

5) Untuk mengetahui signifikansi pengaruh profitabilitas terhadap return saham

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah:

1) Manfaat teoritis dalam penelitian ini diberikan dalam bentuk kajian empiris

terhadap ilmu manajemen keuangan tentang pengaruh risiko kredit dan risiko

nilai tukar terhadap profitabilitas dan return saham perbankan.

2) Manfaat praktis penelitian ini adalah sebagai informasi bagi investor untuk

menilai kinerja perbankan dalam kemampuannya mengelola risiko kredit dan

risiko nilai tukar sehingga mampu memberikan return sesuai dengan

ekspektasi investor dan bagi manajemen perbankan sebagai bahan

pertimbangan untuk mengkaji kembali kinerja perusahaan dalam manajemen

12 BAB II

KAJIAN PUSTAKA

2.1 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang (Tandelilin, 2010:2). Investasi berkaitan dengan berbagai macam aktivitas,

seperti menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin atau

bangunan) maupun aset finansial (deposito, saham ataupun obligasi). Tujuan

suatu investasi yaitu untuk meningkatkan kesejahteraan investor dalam bentuk

kesejahteraan moneter, yang bisa diukur dengan jumlah pendapatan saat ini

ditambah nilai saat ini pendapatan masa datang.

Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang melakukan

investasi, antara lain adalah sebagai berikut (Tandelilin 2010:8-9).

1) Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke wwaktu atau setidaknya berusaha bagaumana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2) Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari

risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh

13

3) Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di

masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat

yang melakukan investasi pada bidang-bidang usaha tertentu.

Proses investasi meliputi pemahaman dasar-dasar keputusan investasi dan

bagaimana mengorganisir aktivitas-aktivitas dalam proses keputusan investasi.

Seorang investor terlebih dahulu harus mengetahui beberapa konsep dasar

investasi, yang akan menjadi dasar pijakan dalam setiap tahap pembuatan

keputusan investasi untuk memahami proses investasi. Hal mendasar dalm proses

keputusan investasi adalah pemahaman hubungan antara return harapan dan risiko

suatu investasi. Hubungan risiko dan return harapan dari suatu investasi

merupakan hubungan yang searah dan linear, artinya, semakin besar return

harapan, semakin besar pula tingkat risiko yang harus dipertimbangkan.

Proses keputusan investasi merupakan proses keputusan yang

berkesinambungan. Proses keputusan investasi terdiri dari lima tahap keputusan

yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik.

Tahap-tahap keputusan investasi meliputi lima tahap keputusan, yaitu (Tandelilin

2010:12):

1) Penentuan tujuan investasi

2) Penentuan kebijakan investasi

3) Pemilihan strategi portofolio

4) Pemilihan aset

14

Dasar keputusan investasi terdiri dari tingkat return harapan, tingkat risiko

serta hubungan antara return dan risiko. Return merupakan alasan utama orang

berinvestasi untuk memperoleh keuntungan. Return harapan investor dari

investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan

(opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi.

Return dalam konteks manajemen investasi dibedakan menjadi dua, yaitu return

harapan (expected return) dan return aktual (realized return). Return harapan

merupakan tingkat return yang diantisipasi investor di masa datang dan return

actual merupakan tingkat return yang telah diperoleh investor pada masa lalu.

Perbedaan antara return harapan dengan return yang benar-benar diterima

merupakan risiko yang harus selalu dipertimbangkan dalam proses investasi

sehingga dalam berinvestasi di samping memperhatikan tingkat return, investor

harus selalu mempertimbangkan tingkat risiko suatu investasi.

Salah satu bentuk investasi yang dapat dilakukan oleh investor adalah saham.

Saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak

yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau

kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi

yang memungkinkan pemodal tersebut menjalankan haknya.Ada tiga jenis saham

yang diperdagangkan di pasar modal menurut Jogiyanto (2015:169-178), antara

lain:

1) Saham Biasa (Common Stock)

Saham biasa adalah satu kelas saham yang dikelurakan oleh perusahaan.

15

hak menerima pembagian keuntungan, hak preemptive, dan hak klaim

sisa.

2) Saham Preferen (Preferren Stock)

Saham preferen mempunyai sifat gabungan antara obligasi dan saham

biasa. Saham preferen mempunyai beberapa hak, yaitu hak atas dividen

tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

3) Saham Treasuri (Treasury Stock)

Saham treasuri adalah saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan

untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

Menurut Husnan (2009:307) terdapat dua pendekatan dasar dalam melakukan

analisis dan memilih saham, yaitu analisis fundamental dan analisis teknikal.

2.1.1 Analisis Fundamental

Analisis fundamental memperkirakan harga saham di masa yang akan datang

dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga

saham di masa yang akan datang dan menerapkan hubungan variabel-variabel

tersebut sehingga diperoleh taksiran harga saham (Husnan, 2009:307). Investor

bisa melakukan analisis secara top-down untuk menilai prospek perusahaan.

Tahapan analisis yang dilakukan dalam analisis fundamental menurut Tandelilin

(2010:338) adalah sebagai berikut.

16

Investor pada tahap ini melakukan analisis terhadap berbagai alternatif

keputusan tentang dimana alokasi investasi akan dilakukan, serta dalam

bentuk apa investasi tersebut dilakukan. Analisis ekonomi perlu dilakukan

karena kecenderungan adanya hubungan yang kuat antara apa yang terjadi

pada lingkungan ekonomi makro dan kinerja suatu pasar modal.

Pasar modal mencerminkan apa yang terjadi pada perekonomian

makro karena nilai investasi ditentukan oleh aliran kas yang diharapkan

serta tingkat return yang disyaratkan atas investasi tersebut, dan kedua

faktor tersebut sangat dipengaruhi oleh perubahan lingkungan ekonomi

makro. Harga saham merupakan cerminan dari ekspektasi investor

terhadap faktor-faktor earning, aliran kas, dan tingkat return yang

disyaratkan investor dan ketiga hal tersebut dipengaruhi oleh kinerja

ekonomi makro.

2) Analisis Industri

Analisis industri merupakan salah satu bagian dalam analisis

fundamental. Analisis industri biasanya dilakukan setelah melakukan

analisis ekonomi. Analisis ini membantu investor untuk mencoba

membandingkan kinerja dari berbagai industri untuk bisa mengetahui jenis

industry apa saja yang memberikan prospek palig menjanjikan. Analisis

industri merupakan tahap penting yang harus dilakukan oleh investor

karena analisis tersebut dipercaya bisa membantu investor untuk

17

mempunyai karakteristik risiko dan return yang menguntungkan bagi

investor.

3) Analisis Perusahaan

Berdasarkan hasil analisis industri, maka akan ditentukan

perusahaan-perusahaan dalam industri terpilih yang memiliki prospek baik. Analisis

perusahaan bertujuan untuk mengetahui apakah saham suatu perusahaan

layak dijadikan pilihan investasi. Hasil analisis tersebut harus memberikan

gambaran kepada investor tentang nilai perusahaan tersebut, karakteristik

internalnya, kualitas perusahaan dan kinerja manajemennya, serta prospek

perusahaan di masa mendatang. Bagi para investor yang akan melakukan

analisis perusahaan, informasi laporan keuangan yang diterbitkan

perusahaan merupakan salah satu jenis informasi yang paling mudah

didapatkan dan cukup menggambarkan perkembangan kondisi suatu

perusahaan.

Analisis perusahaan di samping melihat laporan keuangan perusahaan,

juga bisa dilihat menggunakan rasio keuangan. Salah satu indikator

penting untuk menilai prospek perusahaan di masa datang adalah dengan

melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini

sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang

akan dilakukan investor di suatu perusahaan mampu memberikan return

yang sesuai dengan tingkat disyaratkan investor. Rasio profitabilitas utama

yang biasa digunakan, yaitu return on equity (ROE) yang menggambarkan

18

diperoleh pemegang saham, dan return on asset (ROA) yang

menggambarkan sejauh mana kemampuan aset-aset yang dimiliki

perusahaan bisa menghasilkan laba.

2.1.2 Analisis Teknikal

Analisis teknikal adalah teknik untuk memprediksi arah pergerakan harga

saham dan indikator pasar saham lainnya berdasarkan pada data historis seperti

informasi harga dan volume. Data historis harga dan aktivitas volume transaksi

diolah dalam bentuk chart untuk meramalkan tren harga masa depan. Keputusan

investasi dalam analisis teknikal berdasarkan pada data pasar di masa lalu, oleh

karena itu tidak perlu lagi melakukan analisis terhadap variabel ekonomi dan

variabel perusahaan untuk mengestimasi nilai saham. informasi harga saham di

masa lalu mendasari keputusan analisis teknikal dengan beberapa asumsi sebagai

berikut (Tandelilin, 2010:394-395).

1) Nilai pasar barang dan jasa ditentukan oleh interaksi penawaran dan

permintaan.

2) Interaksi permintaan dan penawaran ditentukan oleh berbagai faktor, baik

itu berupa variabel ekonomi dan variabel fundamental, serta faktor-faktor

seperti opini yang beredar, mood investor, dan ramalan-ramalan nvestor.

3) Harga-harga sekuritas secara individual dan nilai pasar secara

keresluruhan cenderung bergerak mengikuti suatu tren selama jangka

19

4) Tren perubahan harga dan nilai pasar dapat berubah karena perubahan

hubungan permintaan dan penawaran. Hubungan tersebut akan bisa

dideteksi dengan melihat diagram reaksi pasar yang terjadi.

Keuntungan penggunaan analisis teknikal tidak terlepas dari asumsi-asumsi

para analis teknikal yang percaya bahwa jika seorang investor mampu mengakses

informasi secara cepat, mempunyai kemampuan analitis yang tinggi dan punya

insting yang tajam atas apa yang akan terjadi terhadap harga pasar jika ada

informasi bar, maka investor tersebut akan memperoleh abnormal return yang

melebihi return pasar dan return investor lainnya. Bagi para analis teknikal,

dengan menggunakan data-data pasar, investor hanya perlu mengidentifikasi

bagaimana kecenderungan pergerakan harga saham dan menentukan kapan waktu

yang tepat untuk mengambil tindakan membeli atau menjual saham, untuk

memanfaatkan waktu penyesuaian harga saham sehingga bisa memperoleh

keuntungan.

2.2 Return Saham

Investor yang melakukan kegiatan investasi ini berharap akan memperoleh

keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang

akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi

tersebut dan hal ini disebut dengan return. Return merupakan hasil yang

diperoleh dari investasi yang dilakukannya (Halim, 2015:24). Return dapat

berupa return realisasi yang sudah terjadi atau return ekpektasi yang belum

20

Return realisasi (realized return ) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data histories. Return realisasi penting

karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

histories ini juga berguna sebagai dasar penentuan return ekspektasi (expected

return ) dan risiko di masa datang. Return ekspektasi (expected return ) adalah

return yang diharapkan akan diperoleh oleh investor di masa mendatang.

Tandelilin (2010:102) menyatakan sumber-sumber return dalam investasi

terdiri dari dua komponen utama, yaitu yield dan capital gain (loss). Yield

merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang

diperoleh secara periodik dari suatu investasi. Investasi pada saham, yield

ditunjukkan oleh besarnya dividen yang diperoleh. Sedangkan, capital gain (loss)

sebagai komponen kedua dari return merupakan kenaikan (penurunan) harga

suatu surat berharga, yang bisa memberikan keuntungan (kerugian) bagi investor.

Dengan kata lain, capital gain (loss) bisa juga diartikan sebagai perubahan harga

sekuritas. Dengan kata lain, capital gain (loss) merupakan perubahan harga

sekuritas. Berdasarkan kedua sumber return tersebut, maka dapat dihitung return

total suatu investasi dengan menjumlahkan yield dan capital gain yang diperoleh

dari suatu investasi. Yield hanya akan berupa angka nol (0) dan positif (+),

sedangkan capital gain (loss) berupa angka minus (-), nol (0), dan positif (+)..

Berdasarkan pengertian return dalam Jogiyanto (2015:263-264), bahwa

return suatu saham adalah hasil yang diperoleh dari investasi, maka dapat ditulis

rumus:

21

3) Menggabungkan kedua komponen di atas

Keterangan:

Rt = Return saham pada periode ke-t

Pt = Harga saham periode pengamatan

Pt-1 = Harga saham periode sebelum pengamatan

Dt = Dividen periodik

1.3 Profitabilitas

Menurut Brigham & Joel (2009:107), profitabilitas adalah hasil akhir dari

sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Sartono

(2014:123) menyatakan bahwa profitabiltas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri. Bagi perusahaan maupun perbankan tingkat profitabilitas lebih

penting dibandingkan dengan laba, karena laba yang lebih besar bukan merupakan

ukuran perusahan telah memiliki kinerja yang efektif dan efisien. Cara untuk

mengetahui seberapa efektif dan efisien suatu perusahaan atau perbankan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya dapat

diukur dengan membandingkan laba sebelum pajak terhadap total asset.

Tandelilin (2010:372) menyatakan ada dua rasio profitabilitas utama yang dapat

22

1) Return on Asset (ROA)

Rasio ROA menggambarkan sejauh mana kemampuan aset-aset yang

dimiliki perusahaan bisa menghasilkan laba. Secara umum ROA

diformulasikan sebagai berikut.

2) Return on Equity (ROE)

Rasio ROE menggambarkan sejauh mana kemampuan perusahaan

menghasilkan laba yang bisa diperoleh pemegang saham. Secara umum

ROE diformulasikan sebagai berikut.

Bagi investor jangka panjang akan sangat berkepentingan dengan analisis

profitabilitas. Salah satu parameter untuk mengukur kinerja suatu bank adalah

kemampuan bank untuk memperoleh keuntungan dengan memanfaatkan aktiva

yang dimilikinya, sehingga nantinya dapat menarik minat investor dengan

memberikan capital gain yang besar.

2.4 Risiko

Risiko menurut Tandelilin (2010:102-103) merupakan kemungkinan

perbedaan antara return aktual yang diterima dengan return harapan. Semakin

besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut.

Investasi yang berisiko tinggi akan diambil jika hasil yang akan diperoleh

23

memilih investasi berisiko rendah atau tidak berisiko seperti deposito atau obligasi

pemerintah. Secara relatif return yang diperoleh tidak besar tetapi tetap.

Keputusan investasi juga mempertimbangkan kesempatan untuk mendapatkan

imbal hasil yang besar pada tingkat risiko tertentu. Beberapa sumber risiko yang

bisa mempengaruhi besarnya suatu investasi menurut Zubir (2011:20-23), antara

lain.

1) Risiko suku bunga, yaitu risiko yang disebabkan oleh perubahan tingkat

bunga tabungan dan tingkat bunga pinjaman. Tingkat bunga yang tinggi

dapat menyebabkan return yang diperoleh dari investasi berisiko rendah

seperti deposito lebih tinggi daripada return investasi yang berisiko tinggi

seperti saham.

2) Risiko pasar, yaitu risiko yang disebabkan oleh gejolak return suatu

investasi sebagai akibat dari fluktuasi transaksi di pasar keseluruhan.

Risiko pasar disebabkan oleh peristiwa-peristiwa yang bersifat menyeluruh

yang mempengaruhi kegiatan pasar secara umum, seperti resesi,

peperangan, perubahan struktur keuangan, dan perubahan selera keuangan.

3) Risiko inflasi, yaitu risiko yang disebabkan oleh menurunnya daya beli

masyarakat sebagai akibat dari kenaikan harga barang-barang secara

umum. Hal ini akan berdampak buruk pada perusahaan karena permintaan

terhadap barang yang diproduksi menurun, sehingga penjualan juga

menurun dan harga saham melemah.

4) Risiko bisnis, yaitu risiko yang disebabkan oleh tantangan bisnis yang

24

ketat, perubahan peraturan pemerintah, maupun klaim dari masyarakat

terhadap perusahaan karena merusak lingkungan.

5) Risiko finansial, yaitu risiko keuangan ang berkaitan dengan struktur

modal yang digunakan untuk mendanai kegiatan perusahaan. Perusahaan

yang mempunyai utang besar mempunyai risiko yang besar juga di mata

pemegang sahamnya karena sebagian besar laba operasi perusahaan akan

digunakan untuk membayar bunga pinjaman tersebut. Akibatnya, bagian

laba atau dividen yang diterima oleh pemegang saham menjadi kecil. Jika

pendapatan perusahaan tidak stabil, maka makin besar pula kemungkinan

pemegang saham tidak menerima dividen dan hal ini akan mengakibatkan

saham perusahaan menjadi tidak menarik, sehingga harga sahamnya akan

jatuh.

6) Risiko likuiditas, yaitu risiko yang berkaitan dengan kesulitan untuk

menjual saham karena tidak ada yang membeli saham tersebut. Risiko

likuiditas juga berkaitan dengan kondisi perusahaan seperti menghadapi

kesulitan keuangan. Investor yang memegang saham perusahaan tidak

likuid akan menanggung risiko yang tinggi karena harganya akan jatuh

pada waktu dijual, sehingga real return akan berada jauh di bawah

expected return.

7) Risiko nilai tukar mata uang, yaitu risiko yang berkaitan dengan perubahan

nilai mata uang suatu Negara. Hal ini menjadi faktor penyebab real return

lebih kecil dari expected return. Perubahan nilai tukar dapat disebabkan

25

perdagangan internasional dan mata uang sebagai “komoditas” yang

diperjualbelikan.

8) Country risk, yaitu risiko yang berkaitan dengan investasi lintas Negara

yang disebabkan oleh kondisi politk, keamanan, dan stabilitas

perekonomian suatu negara. Semakin tidak stabil keamanan, politik, dan

perekonomian suatu negara, makin tinggi risiko berinvestasi di negara

tersebut, karena return investasi jadi makin tidak pasti, sehingga

kompensasi atau return yang dituntut atas suatu investasi makin tinggi.

Oleh karena itu, stabilitas negara tujuan investasi menjadi pertimbangan

yang sangat penting sebelum memutuskan melakukan investasi di negara

lain.

2.4.1 Risiko Perbankan

Bank memiliki izin untuk melakukan kegiatan usaha jasa keuangan di luar

fungsi utamanya sebagai lembaga intermediasi, seperti perdagangan dan jasa

keuangan. Kedua kegiatan tersebut saat ini telah menjadi sumber pendapatan bagi

banyak bank. Kegiatan perdagangan meliputi jual beli valuta asing, surat utang,

saham, dan harga komoditas. Kegiatan perdagangan memberikan pendapatan

berupa selisih antara harga jual dan harga beli. Bank-bank besar dan beroperasi

secara internasional sangat banyak melakukan bisnis perdagangan valuta dan

surat-surat berharga (Idroes, 2011:22).

Aktivitas bank untuk memperoleh pendapatan selalu dihadapkan dengan

26

tidak dideteksi dan dikelola. Risiko yang dikelola secara tepat dapat memberikan

manfaat kepada bank dalam menghasilkan laba yang dapat menarik minat

investasi. Jenis-jenis risiko utama yang dihadapi oleh perbankan menurut

Peraturan Bank Indonesia No 11/25/PBI/2009 adalah sebagai berikut.

1) Risiko kredit, yaitu risiko akibat kegagalan debitur dan/atau pihak lain

dalam memenuhi kewajiban kepada bank.

2) Risiko pasar, yaitu risiko pada posisi neraca dan rekening administrative

termasuk transaksi derivative, akibat perubahan secara keseluruhan dari

kondisi pasar, termasuk risiko perubahan harga opsi.

3) Risiko likuiditas, yaitu risiko akibat ketidakmampuan bank untuk

memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas

dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa

mengganggu aktivitas dan kondisi keuangan bank.

4) Risiko operasional, yaitu risiko akibat ketidakcukupan dan/atau tidak

berfungsinya proses internal, kesalahan manusia, kegagalan sistem,

dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi

operasional bank.

5) Risiko kepatuhan, yaitu risiko akibat bank tidak mematuhi dan/atau tidak

melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

6) Risiko hukum, yaitu risiko akibat tuntutan hukum dan/atau kelemahan

aspek yuridis.

7) Risiko reputasi, yaitu risiko akibat menurunnya tingkat kepercayaan

27

8) Risiko stratejik, yaitu risiko akibat ketidaktepatan dalam pengambilan

dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam

mengantisipasi perubahan lingkungan bisnis.

Pengaruh risiko terhadap pemegang saham merupakan pengaruh langsung.

Pengaruh risiko tersebut menurut Idroes (2011:25) antara lain:

1) Penurunan nilai investasi yang akan memberikan pengaruh terhadap

penurunan harga dan/atau penurunan keuntungan. Turunnya harga saham

menurunkan nilai perusahaan yang berarti turunnya kesejahteraan

pemegang saham.

2) Hilangnya peluang memperoleh dividen yang seharusnya diterima sebagai

akibat dari turunnya keuntungan perusahaan.

3) Kegagalan investasi yang telah dilakukan, hingga paling parah adalah

kebangkrutan perusahaan yang melenyapkan nilai semua modal disetor.

Penelitian ini menggunakan risiko kredit dan risiko nilai tukar karena

merupakan risiko yang sangat berpengaruh terhadap return dan profitabilitas

bank. Risiko pasar berpengaruh langsung terhadap dua unsur penting bagi bank,

yaitu tingkat profitabilitas serta reputasi atau citra baik bank dan risiko kredit

dapat menurunkan modal bank yang nantiya akan berpengaruh pada capital gain

yang diperoleh investor.

2.7 Risiko Kredit

Menurut Peraturan Bank Indonesia No 11/25/PBI/2009 risiko kredit adalah

28

kepada bank. Secara umum eksposur risiko kredit merupakan salah satu eksposur

risiko utama sehingga kemampuan bank untuk mengidentifikasi, mengukur,

memantau, dan mengendalikan risiko kredit serta menyediakan modal yang cukup

bagi risiko tersebut sangat penting. Analis kredit dalam dunia perbankan sering

menggunakan kerangka 3R dan 5C dalam menganalisis kemampuan melunasi

kewajiban dari calon nasabah bank (Hanafi, 2009:167-168).

Pedoman 3R dijelaskan sebagai berikut.

1) Return

Return berkaitan dengan hasil yang diperoleh dari penggunaan kredit yang

diminta, apakah kredit tersebut bisa menghasilkan return (pendapatan)

yang memadai untuk melunasi utang dan bunganya.

2) Repayment capacity

Repayment capacity berkaitan dengan kemampuan perusahaan

mengembalikan pinjaman dan bunganya pada saat pembayaran tersebut

jatuh tempo.

3) Risk-bearing ability

Risk-bearing ability berkaitan dengan kemampuan perusahaan

menanggung risiko kegagalan atau ketidakpastian yang berkaitan dengan

penggunaan kredit tersebut. Jaminan merupakan hal yang perlu

dipertimbangkan oleh kreditur dalam kaitannya dengan risk-bearing

29

Sedangkan pedoman 5C berkaitan dengan karakteristik sebagai berikut.

1) Character menunjukkan kemauan peminjam untuk memenuhi

kewajibannya.

2) Capacity adalah kemampuan peminjam untuk melunasi kewajiban

utangnya melalui pengelolaan perusahaannya dengan efektif dan efisien.

3) Capital adalah posisi keuangan perusahaan secara keseluruhan yang dapat

dilihat melalui analisis laporan keuangan.

4) Collateral adalah aset yang dijaminkan untuk suatu pinjaman.

5) Conditions adalah sejauh mana kondisi perekonomian akan mempengaruhi

kemampuan mengembalikan pinjaman.

Risiko kredit diproksikan menggunakan Non Performing Loan (NPL). NPL

adalah perbandingan antara total kredit bermasalah dengan total kredit yang

diberikan bank kepada debitur. Rumus NPL ditulis sebagai berikut.

Peningkatan kredit bermasalah tersebut menyebabkan pendapatan dan laba

menurun, kinerja bank juga akan menurun dan hal ini akan menimbulkan persepsi

buruk bagi investor. Oleh karena itu, perbankan perlu meningkatkan pengelolaan

terhadap terhadap risiko kredit agar tingkat kredit bermasalah atau NPL tidak

melebihi dari ketentuan dari Bank Indonesia sesuai PBI No.13/3/2011, yang

menetapkan bahwa rasio NPL maksimal 5% dari total kredit. Apabila rasio NPL

berada dibawah ketentuan Bank Indonesia, hal ini menunjukkan bahwa bank

30

kredit macetnya, tetapi kenaikan NPL diatas 5% akan mengindikasikan bank

kurang berhasil dalam mengelola kredit bermasalahnya.

Investor enggan untuk membeli saham milik bank dengan risiko kredit yang

tinggi. Drobetz et al (2007) menyatakan risiko kredit berpengaruh negatif

signifikan terhadap return saham, sedangkan pada penelitian yang dilakukan oleh

Gunawan dan Agustinus (2012) menyatakan bahwa NPL tidak berpengaruh

signifikan terhadap return saham dan hal ini didukung oleh penelitian yang

dilakukan oleh Wibowo (2007) dan Scott (2001).

2.8Risiko Nilai Tukar

Nilai tukar adalah nilai mata uang suatu negara dibandingkan dengan nilai

mata uang negara lain (Fahmi, 2012:242). Secara umum dalam lingkup ilmu

moneter dikenal dua sistem nilai tukar yang diterapkan, yaitu fixed exchange rate

dan flexible exchange rate atau yang biasa dikenal dengan floating exchange rate.

Penerapan kurs nilai tukar dengan fixed exchange rate mengharuskan negara yang

bersangkutan memiliki dana yang mencukupi atau jumlah reserve yang memadai

dengan tujuan untuk menjaga keseimbangan antara permintaan dan penawaran

terhadap jumlah uang yang beredar di pasaran. Penerapan flexible exchange rate

merupakan konsep nilai tukar yang diserahkan pada pasar tanpa ada kontrol,

dimana naik turunnya nilai tukar mata uang domestik dengan mata uang asing

diserahkan pada pasar untuk menentukan (Fahmi, 2012: 242-248).

Risiko nilai tukar menurut Ali (2006:133) adalah risiko terjadinya potensi

31

dari foreign exchange rate terhadap posisi foreign exchange bank. Menurut Fahmi

(2012:189) risiko nilai tukar adalah naik turunnya nilai mata uang suatu negara

saat dikonversikan dengan mata uang negara lainnya, dan apabila perusahaan

membutuhkan mata uang asing dalam setiap transaksi bisnisnya. Kemerosotan

nilai tukar rupiah atas valas dapat menimbulkan krisis dan kerugian besar pada

bank-bank devisa, termasuk pula unit-unit usaha yang memiliki pinjaman valas

dan tidak dilindungi hedging.

Bagi investor yang melakukan investasi di berbagai negara dengan berbagai

mata uang, perubahan nilai tukar mata uang akan menyebabkan real return lebih

kecil dari expected return. Perubahan nilai tukar disebabkan oleh perubahan

permintaan terhadap mata uang suatu negara dalam perdagangan internasional dan

mata uang sebagai komoditas yang diperjualbelikan. Jika permintaan terhadap

dolar Amerika Serikat tinggi, maka nilai tukarnya terhadap mata uang yang

membutuhkan akan naik. Return yang diperoleh dari investasi saham di bursa

asing dapat tergerus habis oleh kerugian akibat perubahan nilai tukar mata uang

negara investor dengan negara di mana investasi dilakukan (Zalmi, 2011:22).

Penelitian yang dilakukan oleh Yumardi (2014),menyatakan bahwa risiko pasar

yang diukur menggunakan nilai tukar memiliki pengaruh negatif signifikan

terhadap return saham dan hasil ini didukung oleh hasil penelitian yang

dilakukan oleh Subalno (2009). Janoudi (2014) dalam penelitiannya menyatakan

hasil yang berbeda, yaitu bahwa risiko pasar berpengaruh positif signifikan

terhadap return saham, sedangkan penelitian yang dilakukan oleh Cao dan

32

berpengaruh terhadap return saham dan pernyataan tersebut didukung oleh