9 BAB II

KAJIAN PUSTAKA A. Penelitan Terdahulu

Penelitian yang dilakukan oleh Mawarni (2013) dengan judul Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Belanja Modal Serta Dampaknya Terhadap Pertumbuhan Ekonomi Daerah (Studi Pada Kabupaten Dan di Kota Aceh) dengan tujuan penelitian ini adalah untuk menguji dan membuktikan secara empiris mengenai pengaruh Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) terhadap belanja modal serta dampaknya terhadap pertumbuhan ekonomi daerah. penelitian ini menggunakan analisis jalur (path analysis), dengan hasil menunjukkan bahwa PAD berpengaruh signifikan positif terhadap pertumbuhan ekonomi, DAU berpengaruh signifikan positif terhadap pertumbuhan ekonomi. Sementara belanja modal tidak berpengaruh terhadap pertumbuhan ekonomi. Pengujian secara simultan menunjukkan bahwa nilai R² 0.554 artinya 55,4% perubahan pada variabel pertumbuhhan ekonomi dapat dijelaskan oleh variabel PAD, DAU dan variabel belanja modal, sedangkan 44,6% sisanya dipengaruhi oleh variabel lain diluar penelitian.

Penelitian yang dilakukan oleh Putri (2015), penelitian ini bertujuan untuk menganalisis pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan inflasi terhadap pertumbuhan ekonomi di Kabupaten atau Kota Provinsi Jawa Tengah periode 2011-2014. Penelitian ini menggunakan data sekunder yang didapat dari Badan Pusat Statistik (BPS) Provinsi Jawa Tengah.

Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa pendapatan asli daerah berpengaruh signifikan terhadap pertumbuhan ekonomi di Kabupaten atau kota Provinsi Jawa Tengah. Dana alokasi umum tidak berpengaruh signifikan terhadap pertumbuhan ekonomi di Kabupaten atau kota Provinsi Jawa Tengah.

Inflasi tidak berpengaruh signifikan terhadap pertumbuhan ekonomi di Kabupaten atau kota Provinsi Jawa Tengah. Pendapatan asli daerah, dana alokasi umum dan inflasi secara bersama-sama (simultan) mempunyai pengaruh signifikan terhadap pertumbuhan ekonomi di Kabupaten/kota Provinsi Jawa Tengah.

Penelitian yang dilakukan oleh Mafahir & Soelistiyo (2017), Tujuan penelitian ini adalah untuk mengetahui pengaruh pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus terhadap produk domestik regional bruto Kabupaten/Kota di Provinsi nusa Tenggara Barat. Alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan pendapatan asli daerah (PAD), dana alokasi umum (DAU), dana alokasi khusus (DAK) dan produk domestik regional bruto (PDRB). Penelitian ini menggunakan analisis data panel di 10 Kabupaten/Kota yang ada di Provinsi Nusa Tenggara Barat dan juga dilakukan uji LM, uji chow dan uji haustman untuk menentukan model regresi yang terbaik. Data yang di peroleh dari BPS dan DJPK. Dari hasil analisis data panel Random Effect Model diperoleh bahwa Pendapatan Asli Daerah berpengaruh tidak signifikan dan bersifat negatif dengan nilai probabilitas 0.131; Dana Alokasi Umum berpengaruh positif dan signifikan dengan nilai

probabilitas 0.0003; Dana Alokasi Khusus berpengaruh positif tidak signifikan dengan nilai Probabilitas 0.1600. Berdasarkan hasil penelitian ini maka perlu adanya peninjauan kembali terkait pengelolaan keuangan dan pengoptimalan dalam penggunaan anggaran sehingga tercipta pemakaian yang maksimal.

Penelitian yang dilakukan oleh Aryanti et al.(2018), penelitian ini bertujuan untuk Mengalisis dan menguji pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi khusus secara tidak langsung positif dan signifikan terhadap produk domestik regional bruto melalui belanja daerah di Kota Samarinda Dalam rangka menguji analisis hipotesis penulis menggunakan alat analisis Jalur dengan menggunakan SPSS 23. Data yang digunakan dalam penelitian ini adalah pendapatan asli daerah dana alokasi umum, dana alokasi khusus, belanja daerah, produk domestik regional bruto. Hasil analisis menunjukkan bahwa terdapat pengaruh langsung antara pendapatan asli daerah dana alokasi umum, dana alokasi khusus terhadap belanja daerah dan PDRB.

Terdapat pengaruh tidak langsung antara pendapatan asli daerah dana alokasi umum, dana alokasi khusus terhadap PDRB melalui belanja daerah.

Penelitian yang dilakukan oleh Sulfadli (2019), Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah dan dana perimbangan terhadap pertumbuhan ekonomi di Kota Makassar. Data yang digunakan adalah data sekunder selama 5 tahun (2008-2012). Analisis data menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah (PAD) berpengaruh positif dan tidak signifikan terhadap pertumbuhan

ekonomi dan Dana Perimbangan (DP) berpengaruh positif dan tidak signifikan terhadap pertumbuhan ekonomi di Kota Makassar.

Penelitian yang dilakukan oleh Sisilia & Harsono (2021) Tujuan penelitian ini adalah untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Khusus (DAK) dan Dana Alokasi Umum (DAU) terhadap Pertumbuhan Ekonomi di Kota Malang tahun 2010-2019. Penelitian dilakukan di wilayah Kota Malang dengan menggunakan data sekunder tahun 2010-2019.

Pengumpulan data dilakukan melalui dokumentasi yaitu pengumpulan data sekunder dengan sumber-sumber tertulis berupa laporan keuangan yang ada di Dinas Pendapatan Daerah Kota Malang. Analisis data yang dilakukan menggunakan Analisis Deskriptif dan Analisis Regresi Linier Berganda.

Berdasarkan hasil penelitian menunjukkan bahwa PAD, DAK dan DAU berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kota Malang tahun 2010-2019.

B. Tinjauan Pustaka

1. Pertumbuhan Ekonomi

Menurut Untoro (2010), pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang di produksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat dalam jangka panjang. Dari pengertian ini dapat diketahui bahwa peningkatan kegiatan dalam perekonomian berimplikasi pada peningkatan barang dan jasa.

Menurut Sukirno (2011), mendefinisikan pertumbuhan ekonomi sebagai perkembangan fiskal produksi barang dan jasa yang berlaku di suatu negara, seperti pertambahan dan jumlah produksi barang modal. Sedangkan menurut Todaro & Smith (2003), pertumbuhan ekonomi adalah suatu proses dimana kapasitas produksi dari suatu perekonomian meningkat sepanjang waktu untuk menghasilkan tingkat pendapatan yang semakin besar.

Pertumbuhan ekonomi adalah pertambahan produksi barang beserta jasa yang terwujud dalam jangka panjang dengan memanfaatkan dorongan dari teknologi, akibatnya dapat meningkatkan pendapatan penduduk suatu wilayah. Pertumbuhan ekonomi suatu Negara diukur melalui PDB ( Produk Domestik Bruto) Negara tersebut. Sedangkan dalam tingkat Provinsi, pertumbuhan ekonomi diukur melalui PDRB (Produk Domestik Regional Bruto).

2. Produk Domestik Regional Bruto (PDRB)

PDRB adalah jumlah barang dan jasa yang diproduksi di suatu wilayah sebagai jumlah semua barang yang diproduksi dalam suatu periode yang diukur dalam mata uang pada harga pasar saat ini. dikecualikan dari perhitungan, sehingga peningkatan pendapatan yang diperoleh faktor-faktor produksi dari waktu ke waktu belum tentu merupakan peningkatan yang nyata. Oleh sebab itu perhitungan pendapatan regional juga dapat dihitung berdasarkan harga konstan (harga tahun dasar) yang berguna melihat kenaikan atau penurunan secara riil dari kenaikan atau penurunan perekonomian suatu daerah (Alhudori, 2017).

PDRB atas dasar harga konstan dipakai untuk dapat mengetahui pertumbuhan ekonomi dari tahun ke tahun atau dengan kata lain pertumbuhan ekonomi setiap tahunnya (Sukirno, 2005). Sedangkan menurut (Bps, 2016) PDRB atas dasar harga berlaku menunjukkan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku setiap tahun, sedangkan PDRB atas dasar harga konstan menggambarkan nilai tambah barang dan jasa yang dihitung dengan harga yang berlaku pada satu tahun tertentu sebagai dasarnya. PDRB atas dasar harga berlaku dapat diperuntukkan sebagai bentuk gambaran untuk melihat adanya pergeseran dan struktur ekonomi, sedangkan PDRB atas dasar harga konstan diperuntukkan melihat pertumbuhan ekonomi dari tahun ke tahun.

Menurut Kuncoro (2004) pendekatan pembangunan tradisional lebih diartikan sebagai pembangunan yang mana lebih menitiberatkan pada peningkatan PDRB suatu provinsi, Kabupaten beserta Kota. Sedangkan untuk pertumbuhan ekonomi sendiri dapat dilihat dari pertumbuhan angka PDR. (Sukirno, 2000) Dalam menghitung PDRB dapat dilakukan dengan tiga pendekatan antara lain:

a. PDRB Pendekatan Produksi

Pendekatan ini disebut sebagai pendekatan nilai tambah dimana nilai tambah bruto dengan mengurangi nilai output yang dihasilkan oleh semua kegiatan ekonomi dengan biaya antara lain dari masing-masing nilai produksi bruto masing-masing sektor ekonomi, ini nilai tambah adalah nilai tambah barang. dan jasa yang diperoleh unit produksi

sebagai input antara. Nilai tambah tersebut serupa dengan balas jasa faktor produksi atas keikutsertaannya dalam proses produksi.

Bagian dalam pelayanan ini dikelompokkan menjadi 9 sektor, yaitu:

1) Pertanian, peternakan, kehutanan dan perikanan 2) Pertambangan, penggalian

3) Indusstri Pengolahan 4) Listrik, gas dan air bersih 5) Kontruksi

6) Perdagangan, hotel dan restoran 7) Pengangkutan dan komunikasi

8) Keuangan, real estate dan jasa perumahan 9) Jasa – jasa lain (jasa pemerintahan)

PDRB Pendekatan Pendapatan

Nilai tambah dari kegiatan ekonomi yang dihitung dengan cara menjumlahkan semua balas jasa faktor produksi berupa upah dan gaji, surplus usaha, penyusutan dan pajak tak langsung neto. Dari sektor pemerintahan juga usaha yang sifatnya tidak mengejar keuntungan dan surplus usaha berupa bunga neto, sewa tanah dan keuntungan yang tidak diperhitungkan.

b. PDRB Pendekatan Pengeluaran

Digunakan untuk menghitung nilai barang dan jasa yang dipakai oleh berbagai anggota masyarakat untuk kepentingan konsumsi rumah tangga, pemerintah dan yayasan sosial, pembentukan modal dan ekspor,

nilai barang dan jasa yang berasar dari produksi domestic, total pengeluaran dari komponen – komponen tersebut harus dikurangi nilai impor sehingga nilai ekspor yang dimaksud berupa ekspor neto, penjumlahan seluruh komponen pengeluaran akhir ini disebut PDRB atas dasar harga pasar. Cara menghitung produk domestik regional bruto (PDRB) dapat menggunakan salah satu dari perhitungan pendapatan nasional yakni dengan pendekatan pengeluaran

PDRB = C + I + G + (X – M) Keterangan :

C = Pengeluaran konsumsi rumah tangga I = Pembentukan modal

G = Pengeluaran pemerintah (X – M) = Selisih nilai ekspor dan impor

Dapat disepakati bahwa I (investasi) di bidang produktif, sebenarnya terdiri dari investasi swasta (ip) dan investasi pemerintah (ig), dan G merupakan pengeluaran pemerintah yakni umumnya pengeluaran rutin pemerintah dan pengeluaran pembangunan di luar bidang produktif.

Tiga pendekatan yang telah disampaikan merupakan metode langsung dan tidak langsungnya dalam menghitung angka-angka PDRB.

Metode tidak langsung merupakan metode perhitungan alokasi yakni mengalokasikan PDB menjadi PDRB kabupaten maupun kota yang menggunakan macam-macam indikator produksi maupun indikator lainnya yang sesuai sebagai alokator.

3. Keuangan Daerah

Menurut (Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah) Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelengaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban tersebut. Hak dan kewajiban daerah tersebut harus dikelola dengan sistem pengolahan keuangan daerah.

Pengelolaan keuangan daerah merupakan suatu sistem dari system Pengelolaan Keuangan Negara dan merupakan elemen pokok dalam penyelenggaraan Pemerintah Daerah.

4. Anggaran Pendapatan dan Belanja Daerah

Menurut A. dan T. Halim (2007), Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan dewan perwakilan rakyat daerah yang ditetapkan dengan peraturan daerah.

Menurut Saragih (2003) Anggaran Pendapatan dan Belanja Daerah adalah dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun.

Klasifikasi APBD terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri No 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah.

Mengenai bentuk dan rangkaian APBD yang didasarkan pada Permendagri No. 13 / 2006 pasar 22 ayat (1) yang terdiri terdiri dari 3 bagian, yaitu Pendapatan Daerah, Belanja Daerah dan Pembiayaan Daerah. Pendapatan

daerah yang dimaksud dalam pasal 22 ayat 1 dibentuk menjadi 2 yaitu, pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah. Sedangkan belanja daerah terdiri dari Belanja tidak langsung, belanja langsung dan pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.

Menurut Permendagri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan APBD Tahun Anggaran 2012 pasal 1 adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah serta DPRD dimana ditetapkan dengan peraturan daerah.

Pedoman penyusunan APBD adalah pokok-pokok kebijakan yang harus diperhatikan dan dipedomani oleh pemerintah daerah dalam penyusunan dan penetapan APBD penetapan APBD pemerintahan daerah adalah pemerintah Provinsi dan pemerintah Kabupaten/Kota.

5. Sumber Pendapatan Daerah a. Pendapatan Asli Daerah

Menurut Penggabean (2019) desentralisasi merupakan bentuk otonomi daerah yang riil untuk mewujudkan pembangunan ekonomi di daerah yang diharapkan dapat lebih merata. Prinsip otonomi daerah adalah prinsip otonomi yang seluas-luasnya atau dengan kata lain daerah diberikan kewenangan untuk mengurus dan mengatur semua urusan pemerintahan diluar yang menjadi urusan pemerintahan diluar yang menjadi urusan pemerintah pusat dan dalam kewenangan ini daerah dapat membuat kebijakan untuk memberi pelayanan, peningkatan

keikutsertaan serta pemberdayaan masyarakat yang tujuan utamanya adalah terjadinya peningkatan pembangunan ekonomi demi kesejahteraan masyarakat dan demi mewujudkan pembangunan ekonomi di daerah maka daerah otonom diberikan sumber anggaran dana yang terdiri atas pendapatan asli daerah dan dan perimbangan antara pusat dengan daerah (Sitepu, 2020).

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber keuangan daerah, pada hakekatnya menempati posisi yang paling strategis bila dibandingkan dengan sumber keuangan daerah lainnya, meskipun bila dilihat dari hasil yang diperolehnya masih menunjukkan hasil yang lebih rendah bila dibandingkan dari pendapatan daerah yang berasar dari pembagian dana hasil perimbangan keuangan antar pusat daerah.

Dikatakan menempati posisi paling strategis, karena dari sumber keuangan daerah yang berasal dari pendapatan asli daerah inilah yang dapat membuat daerah mempunyai keleluasaan yang lebih besar dan didasarkan kreatifitas masing-masing daerah untuk semaksimal mungkin memperoleh sumber pendapatannya sendiri berdasarkan kewenangan yang ada padanya, dan selain itu secara bebas pula dapat menggunakan hasil-hasil sumber keuangan daerah dari sektor ini guna membiayai jalannya pemerintahan dan pembangunan daerah yang telah menjadi tugas pokoknya.

Pendapatan Asli Daerah dimana merupakan pendapatan yang bisa digali serta digunakan sepihak sesuai dengan potensinya sendiri.

Menurut Djaenuri (2012) pendapatan asli daerah adalah”sumber dalam wilayah sendiri yang dipungut bedasarkan peraturan daerah sesuai akan peraturan UU yang berlaku.”Selanjutnya menurut (A. Halim & Kusufi, 2012) pendapatan asli daerah merupakan”semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.”kemudian berdasarkan UU No 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat serta pemerintah daerah bahwa Pendapatan Asli Daerah (PAD) ialah.”Pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah,”selain pengertian diatas, berikut ini pengertian menurut beberapa ahli:

1) Menurut Mardiasmo (2011)

Pendapatan asli daerah adalah penerimaan yang didapat dari sector pajak daerah, retribusi daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan serta lain-lain pendapatan asli daerah yang sah.

2) Menurut Badrudin (2011)

Pendapatan asli daerah ialah pendatan yang berasal dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah, dimana bertujuan agar memberikan kebebasan pada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

3) Menurut Nurcholis dalam Muhtarom, (2015)

Pendapatan asli daerah adalah pendapatan yang diambil daerah dari penerimaan pajak daerah, retribusi daerah, laba perusahaan daerah dan lain-lain yang sah.

4) Menurut Penggabean (2019)

Pendapatan asli daerah serta dana alokasi umum memberrkan kontribusi pada pemerataan pendidikan terutama pada pembangunan sekolah kejuruan.

Berdasarkan pengertian diatas maka bisa disimpulkan bahwa pendapatan asli daerah ialah pendapatan yang dihasilkan dari daerah atas potensi atau sumber yang sah dan dibagi pada empat komponen yakni pajak daerah, retribusi daerah, laba perusahaan daerah dan lain-lain yang sah.

Dana yang berasal dari Pendapatan Asli Daerah (PAD) adalah merupakan salah satu faktor penunjang dalam melaksanakan kewajiban daerah untuk membiayai pembangunan daerah dan Pendapatan Asli Daerah (PAD) merupakan alat untuk memasukkan uang sebanyak- banyaknya ke kas daerah guna menunjang pelaksanaan pembangunan daerah, serta untuk mengatur dan meningkatkan kondisi sosial ekonomi pemakaian jasa tersebut.

Menurut Damang dalam Duwila et al. (2017) dengan adanya penggalian dan peningkatan pendapatan asli daerah diharapkan pemerintah daerah juga mampu meningkatkankemampuannya dalam

penyelenggaraan urusan daerah dan kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam rnelaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dan pemerintah tingkat atas.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah bahwa sumber Pendapatan Asli Daerah (PAD) adalah sebagai berikut :

1) Pajak Daerah

Menurut Mardiasmo (2011) pajak daerah adalah pajak yang dipungut oleh daerah seperti provinsi, kabupaten maupun kotamadya berdasarkan peraturan daerah masing-masing dan hasil pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya. Berdasarkan Undang-Undang Nomor 34 Tahun 2000 jenis objek pajak daerah provinsi dan kabupaten/kota dibedakan menjadi :

a) Pajak daerah yang dipungut oleh Provinsi terdiri dari Pajak kendaraan bermotor dan pajak kendaraan diatas air, Bea balik nama kendaraan bermotor dan kendaraan diatas air, Pajak bahan bakar kendaraan bermotor, Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

a) Pajak daerah yang dipungut oleh Kabupaten/Kota terdiri dari Pajak hotel, Pajak restoran, Pajak hiburan, Pajak Reklame, Pajak penerangan jalan, Pajak pengambilan bahan galian golongan C dan Pajak parker.

2) Retribusi Daerah

Menurut Darise (2011) retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Selanjutnya Retribusi daerah adalah pungutan pemerintah daerah kepada orang atau badan berdasarkan norma-norma yang ditetapkan retribusi berhubungan dengan jasa timbal (kontraprestasi) yang diberikan secara langsung atas permohonan dan untuk kepentingan orang atau badan yang memerlukan, baik dari segi prestasi yang berhubungan dengan kepentingan umum maupun yang diberikan oleh pemerintah.

Retribusi daerah dapat digolongkan menjadi tiga, yaitu:

a) Retribusi jasa umum

Retribusi atas jasa yang disediakan oleh pemerintah daerah dengan tujuan untuk kepentingan dan pemanfaatan umum serta dapat dinikmati oleh orang pribadi atau suatu badan.

b) Retribusi jasa usaha

Retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena dasarnya dapat pula disediakan oleh sektor swasta.

c) Retribusi Perizinan tertentu

Retribusi atas kegiatan pemerintah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Menurut A. Halim & Kusufi (2012) kekayaan daerah yang dipisahkan adalah Kekayaan daerah yang dilepaskan dan penguasaan umum yang dipertanggungjawabkan Anggaran Pendapatan dan Belanja Daerah (APBD) yang dimaksudkan untuk dikuasai dan dipertanggungjawabkan secara mandiri oleh daerah.

Menurut (Darise, 2011) Hasil pengelolaan kekayaan milik daerah yang dipisahkan dikelompokkan menjadi tiga, yaitu :

a) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

b) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN.

c) Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Berdasarkan hal ini maka perusahaan daerah merupakan salah satu dari pendapatan daerah yang modalnya secara keseluruhan atau sebagian merupakan kekayaan daerah yang dipisahkan dan bagi daerah yang mempunyai Badan Usaha Milik Daerah (BUMD) seperti Perusahaan Daerah Air minum (PDAM), Bank Pembangunan Daerah (BPD), Badan Kredit Kecamatan, Pasar dan lain sebagainya merupakan bagian dari hasil pengelolaan kekayaan daerah yang dipisahkan.

4) Lain-lain Pendapatan Asli Daerah yang Sah

Menurut A. Halim & Kusufi (2012) lain-lain pendapatan asli daerah yang sah merupakan penerimaan yang berasal dari lain-lain milik pemerintah daerah.Lain-lain pendpaatan asli daerah merupakan sumber pendapatan daerah yang tidak dapat diklasifikasikan dalam pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan milik daerah yang dipisahkan.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 menyebutkan yang termasuk dalam lain-lain pendapatan asli daerah yang sah diklasifikasikan sebagai berikut:

a) Hasil pengelolaan kekayaan yang tidak dipisahkan.

b) Jasa giro

c) Pendapatan bunga

d) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

e) Komisi, potongan atau bentuk lain sebagai akibat dari penjualan atau pengadaan barang dan jasa oleh daerah.

b. Dana Perimbangan

Sesuai yang tercantum dalam UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah yang dimaksud dengan dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi dan dana perimbangan ini bertujuan mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintahan daerah.

Selanjutnya berdasarkan Undang-Undang Nomor 33 Tahun 2004 yang termasuk ke dalam dana perimbangan adalah Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH).

Berdasarkan berbagai literature, Dana Perimbangan di Indonesia memiliki persamaan makna dengan pendapatan transfer. Salah satu bagian dari Dana Transfer adalah bantuan (grants). Dana Perimbangan menjadi sumber pendapatan yang utama bagi pemerintah daerah di Indonesia. Peruntukan bantuan ini memiliki tiga alasan utama yakni menambah sumber pendapatan daerah, memenuhi kebutuhan yang berlebihan dengan pendapatan yang terbatas di daerah tertentu, dan untuk meningkatkan program tertentu dengan memberikan kontrol terhadapnya. Diperkenalkannya DAU dan DAK dalam dana transfer

pada dasarnya menghapus subsidi daerah otonom dan dana inpres yang diperkenalkan pada era Soeharto. Kemudian DAU dan DAK merujuk pada ditetapkannya UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah.

1) Dana Alokasi Umum

Menurut Darise (2011) Dana Alokasi umum merupakan block grant yang diberikan kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara kapasitas dan kebutuhan fiskalnya, dan didistribusikan dengan formula berdasarkan prinsip-prinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih banyak dari pada daerah kaya.

Selanjutnya menurut (Mardiasmo, 2011) Dana Alokasi umum dimaksudkan untuk menjaga pemerataan dan perimbangan keuangan antara pusat dan daerah, sehingga dalam pembagian Dana Alokasi Umum perlu memperhatikan potensi daerah, kebutuhan pembiayaan untuk mendukung penyelenggaraan pemerintah di daerah dan ketersediaan APBN. Berdasarkan UU No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan berdasarkan peraturan pemerintah No. 55 Tahun 2005 tentang Dana Perimbangan dimana Dana Alokasi adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah unutk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi. Dana alokasi umum adalah sejumlah dana yang

dialokasikan kepada setiap pemerintah daerah yang ada di Indonesia pada setiap satu tahun sekali sebagai dana yang digunakan untuk pembangunan daerah masing-masing sesuai dengan kebutuhan suatu daerah. Dana Alokasi Umum yang merupakan penyangga utama pembiayaan APBD sebagian besar terserap untuk belanja pegawai sehingga belanja untuk proyek-proyek pembangunan menjadi sangat berkurang.

DAU dapat dikategorikan sebagai transfer tak bersyarat (unconditional grant) atau block grant yang merupakan jenis transfer

antar tingkat pemerintahan yang tidak dikaitkan dengan program pengeluaran tertentu. Tujuan bantuan ini adalah untuk menyediakan dana yang cukup bagi pemerintah daerah dalam menjalankan fungsi- fungsinya. Sebagai transfer tak bersyarat atau block grant maka penggunaan dan DAU ditetapkan sendiri oleh daerah. Meskipun demikian dalam Peraturan Pemerintah Nomor 104 Tahun 2000 pasal 15, disebutkan bahwa penggunaan DAU tersebut bertujuan untuk pemerataan kemampuan keuangan daerah dalam rangka penyediaan pelayanan dasar pada masyarakat. Transfer dari pemerintah pusat penting untuk pemerintah daerah dalam menjaga atau menjamin tercapainya standar pelayanan publik minimum diseluruh negeri.

Transfer merupakan konsekuensi dari tidak meratanya kemampuan keuangan dan ekonomi daerah. Selain itu, tujuan transfer adalah mengurangi kesenjangan keuangan horisontal antar daerah,

mengurangi kesenjangan vertikal pusat-daerah, mengatasi persoalan efek pelayanan publik antar daerah, dan untuk menciptakan stabilitas aktivitas perekonomian di daerah. Di Indonesia, bentuk transfer yang paling penting adalah DAU dan DAK, selain bagi hasil (revenue sharing).

Dana Alokasi Umum (DAU) memiliki peran yang sangat signifikan dalam proses pembangunan. Tingginya transfer dari pusat ke daerah melalui Dana Alokasi Umum (DAU) sangat penting dalam membantu Pemerintah Daerah dalam menjaga dan menjamin tercapainya standar pelayanan publik minimum di seluruh negeri.

Pemerintah daerah dapat menggunakan dana tersebut untuk memberikan pelayanan kepada public.

Berdasarkan Peraturan Pemerintah No. 104 Tahun 2000 tentang Dana Perimbangan, Dana Alokasi Umum (DAU) yang akan diterima oleh setiap daerah akan dipengaruhi oleh beberapa hal, seperti alokasi dasar, Jumlah penduduk, luas wilayyah daerah, pendapatan asli daerah yang dihasilkan setiap tahun, dan DBH yang didapatkan atas pemerintah pusat setiap tahunnya.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Pasal 27, ketentuan perhitungan Dana Alokasi Umum (DAU) adalah sebagai berikut :

a) Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari pendapatan bersih dalam negeri yang ditetapkan dalam APBN.

b) Proporsi Dana Alokasi Umum (DAU) antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintah yang telah menjadi kewenangan provinsi dan kabupaten/kota.

c) Dalam hal penentuan proporsi sebagaimana dimaksud dalam poin 2 belum dapat dihitung secara kuantitatif, proporsi DAU antara provinsi dan kabupaten/kota ditetapkan sebagai imbangan 10% (sepuluh persen) dan 90% (sembilan puluh persen).

d) Jumlah keseluruhan DAU sebagaimana dimaksud pada poin 1 ditetapkan dalam APBN

2) Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus dimaksudkan untuk membantu membiayai kegaitan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah. Menurut Undang- Undang Nomor 33 Tahun 2004, Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu

Menurut Widjaja (2007) Dana Alokasi Khusus bertujuan untuk membantu membiayai kebutuhan khusus daerah. Dana alokasi khusus merupakan dana perimbangan yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Wilayah yang menerima Dana Alokasi Khusus (DAK) harus menyediakan dana penyesuaian paling tidak 10% dari DAK yang ditransfer ke wilayah, dan dana penyesuaian ini harus dianggarkan dalam anggaran daerah (APBD). Dana Alokasi Khusus memainkan peran penting dalam dinamika pembangunan sarana dan prasarana pelayanan dasar di daerah karena sesuai dengn prinsip desentralisasi tanggung jawab dan akuntabilitas bagi penyediaan pelayanan dasar masyarakat telah dialihkan kepada pemerintah daerah.

Faktor-faktor yang mempengaruhi DAK yakni masih banyaknya daerah yang tertinggal, Pembangunan yang tidak merata, dan masih banyaknya pengangguran,

Peran Dana Alokasi Khusus dialokasikan untuk :

a) Untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

b) Untuk membantu daerah dalam rangka pemenuhan Standar Pelayanan Minimal pelayanan dasar khususnya untuk

pendidikan, kesehatan, dan infrastruktur jalan, jembatan, sanitasi, irigasi, dan air minum.

c) Untuk kebijakan tertentu yang ditetapkan dalam ketentuan Peraturan Perundang-undangan

6. Pengeluaran Pemerintah

Pengeluaran Pemerintah merupakan salah satu bagian dari kebijakan fiskal, yaitu suatu tindakan pemerintah yang dipergunakan untk mengatur jalannya perekonomian dengan cara menentukan besarnya penerimaan dan pengeluaran pemerintah setiap tahun, yang telah tercantum dalam dokumen Anggaran Pendapatan Belanja Negara (APBN) untuk nasional dan Anggaran Pendapatan Belanja Daerah (APBD) untuk daerah atau regional.

Pengeluaran pemerintah adalah segala bentuk pengeluaran yang dilakukan oleh pihak pemerintah yang digunakan untuk kepentingan masyarakat. Pengeluaran pemerintah daerah ditujukan untuk membiayai program-program pembangunan sehingga anggarannya selalu disesuaikan dengan dana yang berhasil dimobilisasi.

a. Belanja tidak langsung

Belanja tidak langsung merupakan belanja yang tidak digunakan secara langsung oleh adanya program atau kegiatan. Jenis belanja tidak langsung terdiri dari:

1) Belanja pegawai, merupakan dana yang dikeluarakan sebagai bentuk kompensasi dalam bentuk uang (gaji) yang diberikan kepada

pegawai pemerintah sebagai bentuk imbalan jasa atas pekerjaan yang telah dikerjakan.

2) Belanja bunga, merupakan belanja yang digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang, sesuai dengan perjanjian pinjaman 19 berjangka yang terdiri dari jangka panjang, jangka menengah, dan jangka pendek.

3) Belanja subsidi, merupakan belanja yang digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual produksi dan jasa yang dihasilkan, dapat terjangkau oleh masyarakat luas.

4) Belanja hibah, merupakan belanja yang digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan jasa kepada pemerintah maupun pemerintah daerah lainnya, dan kelompok masyarakat serta perorangan yang secara spesifik telah memiliki peruntukan yang jelas.

5) Belanja bantuan sosial, merupakan pemberian bantuan dalam bentuk uang dan barang kepada masyarakat, dengan tujuan untuk peningkatan kesejahteraan masyarakat.

6) Belanja bagi hasil, merupakan anggaran dana yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah

daerah tertentu kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan yang berlaku.

7) Belanja bantuan keuangan, merupakan belanja yang digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah 20 desa, dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan atau peningkatan kemampuan keuangan daerah.

8) Belanja tidak terduga, merupakan tindakan belanja yang bertujuan untuk kegiatan yang bersifat tidak biasa atau tidak diharapkan akan terjadi seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun sebelumnya, yang telah ditutup.

b. Belanja Langsung

Belanja langsung merupakan belanja yang digunakan oleh adanya program dan kegiatan yang sudah direncanakan. Jenis belanja langsung terdiri dari:

1) Belanja pegawai (langsung), biasanya digunakan sebagai pengeluaran upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

2) Belanja barang dan jasa (langsung), digunakan untuk pengeluaran dalam bentuk pembelian/pengadaan barang yang nilai manfaatnya

kurang dari satu tahun serta pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah.

3) Belanja modal, merupakan belanja yang digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari satu tahun untuk digunakan dalam kegiatan pemerintahan, seperti tanah, bangunan, mesin, irigasi, jalan, dan aset tetap lainnya.

C. Hubungan Antar Variabel

1. Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Produk domestik Bruto (PDRB).

Pendapatan daerah terdiri salah satunya adalah Pendapatan Asli Daerah (PAD). Dengan digulirkannya desentralisasi fiskal maka pemerintahan daerah harus berpacu dan berusaha meningkatkan jumlah penerimaan Pendapatan Asli Daerah (PAD), maka dengan terus meningkatnya Pendapatan Asli Daerah (PAD) dapat dikatakan bahwa daerah tersebut mampu membangun secara mandiri tanpa bergantung pada pusat. Daerah dengan intensitas kegiatan ekonomi yang tinggi pada setiap 26 tahunnya maka akan memberikan kontribusi bagi Produk Domestik Regional Bruto (PDRB).

Produk Domestik Regional Bruto (PDRB) merupakan salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu wilayah dalam suatu periode tertentu. Dengan meningkatnya Pendapatan Asli

Daaerah (PAD) yang dinyatakan sebagai akumulasi modal berarti hal ini juga sejalan dengan teori pertumbuhan ekonomi endogen tersebut yang menyatakan behwa untuk meningkatkan pertumbuhan ekonomi yang dilihat dari besaran nilai PDRB diutamakan faktor produksi dari daerah itu sendiri, sehingga dapat disimpulkan bahwa Pendapatan Asli Daerah (PAD) yang bersumber dari pajak, retribusi dan pendapatan lain – lain yang sah sangat bergantung dari intensitas kegiatan perekonomian yang dilakukan pemerintah daerah. Maka semakin tinggi pendapatan perkapita suatu daerah, semakin besar pula potensi sumber penerimaan daerah, sehingga kemampuan masyarakat untuk membayar pajak meningkat dan pada akhirnya dapat meningkatkan pertumbuhan ekonomi.

Menurut Teori keynes, permintaan agregat menjadi penentu tingkat perekonomian. Dalam teorinya berpendapat apabila di periode tertentu adanya pembentukan modal, maka di saat mendatang perekonomian berkemampuan besar utuk menghasilkan barang dan jasa. Jika PAD meningkat, maka dana yang ada ikut meningkat, dan pemerintah bisa lebih mencari potensi pada daerah tersebut. Caranya dengan melakukan pemberian porsi besar pada belanja modal untuk pembangunan, yang akan berdampak positif pada pembangunan infrastruktur dan sarana prasaranan terhadap pertumbuhan ekonomi. Menurut Mawarni (2013), PAD berpengaruh signifikan positif terhadap pertumbuhan ekonomi. Sedangkan menurut Mahafir & Soelistitiyo (2017), PAD berpengaruh Negtif dan tidak signifikan terhadap PDRB, dikarenakan Pendapatan Asli Daerah didapatkan

dari sektor Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Milik Daerah.

Hasil Pengelolaan Kekayaan Daerah dipisahkan dari retribusi daerah akan berdampak ke output daerah yang mengacu pada PDRB yang dihasilkan sektor-sektor pendapatan di kabupaten/kota tidak maksimal dan menurut Sufadli (2019), PAD berpengaruh Positif tidak signifikan terhadap pertumbuhan ekonomi hal ini menjadi indikasi bahwa derajat kemandirian keuangan masih rendah dan Pendapatan Asli Daerah perlu mendapat perhatian khusus oleh pemda setempat dalam rangka mengurangi ketergantungan daerah terhadap pemerintah pusat. Ketergantungan kepada bantuan pusat harus seminimal mungkin, sehingga PAD harus menjadi bagian sumber keuangan terbesar bagi pelaksanaan otonomi daerah.

2. Pengaruh Dana Alokasi Umum (DAU) Terhadap Produk Domestik Regional Bruto (PDRB).

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan berdasarkan Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan, “Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi.

Meningkatnya PDRB diharapkan beriringan dengan meningkatnya kepuasan publik terhadap pelayanan publik yang dilakukan oleh pemerintah daerah melalui penggunaan Dana Alokasi Umum. DAU merupakan dana yang berasal dari APBN yang dialokasikan dengan tujuan untuk

memperkuat kondisi fiskal daerah dan mengurangi ketimpangan antar daerah (horizontal imbalance) guna membiayai kebutuhan pengeluarannya.

Kenyataanya bahwa setiap daerah mempunyai potensi fiskal yang beragam, perbedaan ini selanjutnya dapat menghasilkan Pertumbuhan Ekonomi yang beragam pula. Menurut Mahafir & Soelistiyo (2017), Dana Alokasi Umum berpengaruh positif dan signifikan terhadap PDRB. Menurut Sisilia &

Harsono (2021), Dana Alokasi Umum berpengaruh signifikan terhadap pertumbuhan ekonomi. Sedangkan Menurut Putri (2015) Dana Alokasi Umum tidak berpengaruh terhadap pertumbuhan ekonomi. Hal ini dikarenakan DAU yang diterima oleh daerah tidak digunakan untuk kegiatan yang bertujuan pemerataan pertumbuhan ekonomi antar daerah, sehingga peran DAU tidak berpengaruh terhadap pertumbuhan ekonomi.Seharusnya DAU yang diterima daerah dialokasikan untuk belanja pembangunan sebagai sarana dan prasarana untuk meningkatkan pertumbuhan ekonomi tetapi DAU tersebut dialokasikan untuk belanja rutin, sehingga alokasi tersebut tidak tepat sasaran.

Menurut Dewi & Suputra, (2017) Jika Pendapatan Asli Daerah (PAD) berpengaruh pada Produk Domestik Regional Bruto, maka terdapat kemungklnan kuat bahwa Dana Alokasi Umum (DAU) juga berpengaruh positif terhadap Produk Domestik Regional Bruto karena nilai DAU pada umumnya lebih besar dibandingkan kontribusi PAD

3. Pengaruh Dana Alokasi Khusus (DAK) Terhadap Produk domestik Regional Bruto (PDRB)

Menurut UU No 33 tahun 2004 Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional.

Berkaitan dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat.

Besarnya DAK yang diterima dapat mempengaruhi pertumbuhan ekonomi suatu daerah melalui terlaksananya pembangunan sarana dan prasarana fisik yang dibutuhkan dalam roda perekonomian. Dengan adanya sarana dan prasarana yang baik akan meningkatkan kualitas pelayanan publik sehingga diharapkan dapat menarik para pelaku ekonomi untuk berinvestasi yang akan mendorong Produk Domestik Regional Bruto.

Menurut Sisilia & Harsono (2021), Dana Alokasi Khusus berpengaruh signifikan terhadap pertumbuhan ekonomi. Sedangkan menurut Mahafir &

Soelistiyo (2017), Dana Alokasi Khusus berpengaruh positif tidak

signifikan terhadap Produk Domestik Regional Bruto dikarenakan sebagian besar dialokasikan untuk infrastruktur pendidikan dan kesehatan yang bisa jadi bukan menjadi prioritas pemerintah daerah yang bersangkutan pada tahun berjalan. DAK tidak secara langsung berhubungan dengan faktor- faktor yang secara langsung mendorong pertumbuhan ekonomi seperti jalan dan jembatan. Selain itu, adanya kewajiban penyediaan dana pendamping sebesar 10% dari total nilai alokasi DAK pada APBD tentunya akan menggeser sejumlah anggaran belanja tertentu yang kemungkinan sebenarnya diperuntukkan untuk pembangunan infrastruktur sarana dan prasarana yang menunjang pertumbuhan ekonomi

Menurut Friska Sihite (2012) menyatakan DAK adalah dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus, yaitu untuk membiayai investasi dan infrastruktur yang dalam jangka panjang akan meningkatkan PDRB suatu daerah.

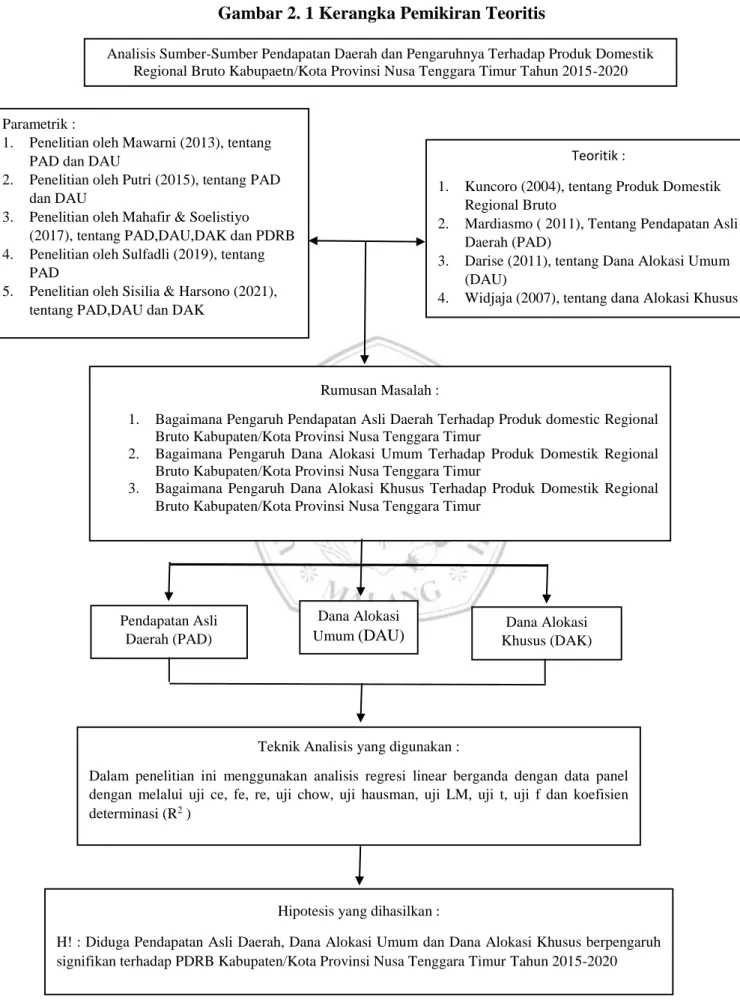

D. Kerangka Pemikiran

Dari penjelasan diatas dapat disimpulkan bahwa variabel yang berpengaruh yaitu Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) Kabupaten/Kota Provinsi Nusa Tenggara Timur.untuk mempermudah konseptual dalam penelitian ini maka kerangka pemikiran yang digunakan adalah:

Gambar 2. 1 Kerangka Pemikiran Teoritis

Analisis Sumber-Sumber Pendapatan Daerah dan Pengaruhnya Terhadap Produk Domestik Regional Bruto Kabupaetn/Kota Provinsi Nusa Tenggara Timur Tahun 2015-2020

Parametrik :

1. Penelitian oleh Mawarni (2013), tentang PAD dan DAU

2. Penelitian oleh Putri (2015), tentang PAD dan DAU

3. Penelitian oleh Mahafir & Soelistiyo (2017), tentang PAD,DAU,DAK dan PDRB 4. Penelitian oleh Sulfadli (2019), tentang

PAD

5. Penelitian oleh Sisilia & Harsono (2021), tentang PAD,DAU dan DAK

Teoritik :

1. Kuncoro (2004), tentang Produk Domestik Regional Bruto

2. Mardiasmo ( 2011), Tentang Pendapatan Asli Daerah (PAD)

3. Darise (2011), tentang Dana Alokasi Umum (DAU)

4. Widjaja (2007), tentang dana Alokasi Khusus

Rumusan Masalah :

1. Bagaimana Pengaruh Pendapatan Asli Daerah Terhadap Produk domestic Regional Bruto Kabupaten/Kota Provinsi Nusa Tenggara Timur

2. Bagaimana Pengaruh Dana Alokasi Umum Terhadap Produk Domestik Regional Bruto Kabupaten/Kota Provinsi Nusa Tenggara Timur

3. Bagaimana Pengaruh Dana Alokasi Khusus Terhadap Produk Domestik Regional Bruto Kabupaten/Kota Provinsi Nusa Tenggara Timur

Hipotesis yang dihasilkan :

H! : Diduga Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap PDRB Kabupaten/Kota Provinsi Nusa Tenggara Timur Tahun 2015-2020

Teknik Analisis yang digunakan :

Dalam penelitian ini menggunakan analisis regresi linear berganda dengan data panel dengan melalui uji ce, fe, re, uji chow, uji hausman, uji LM, uji t, uji f dan koefisien determinasi (R2 )

Pendapatan Asli Daerah (PAD)

Dana Alokasi

Umum (DAU) Dana Alokasi

Khusus (DAK)

E. Hipotesis

Hipotesis merupakan jawaban yang bersifat sementara terhadap permasalahan penelitian sampai bukti data terkumpul. Berdasarkan kerangka pemikiran diatas, maka peneliti merumuskan hipotesis dalam penelitian ini sebagai berikut:

H1 : Diduga Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap PDRB Kabupaten/Kota Provinsi Nusa Tenggara timur tahun 2015-2020.