SKRIPSI

PENGARUH PERTUMBUHAN PENJUALAN, PROFITABILITAS, STRUKTUR ASET, DAN RISIKO BISNIS TERHADAP

STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI

OLEH :

TYTTA RISA ARDINA 150503038

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2019

TINIVERSITAS

SUMATERA UTARA FAKULTAS EKONOMI

DAN BISNISMEDAN

NAMA NIM

PROGRAM STUDI JUDUL SI(RIPSI

Tanggal

3t'w-a)

Tanggal

02-00-ZOtg

PENPETUJUAN ADMtrYI$T.BA SI

AKADFMIK 1YTTA

RISAARDM{A

1s0sffi038 51

AKTiNTANSI

PENGARUTI PERTI'MBUIIAN PENJUALAN, PROFITABILITAS, STRUKTUR ASET DAN RISIKO

BISNISTBRIIADAP

STRTJKTURMODAT

PAI}A PERUSAHAA}I MANUFAIffTIR YANG TERI}AFTAR DI

BURSAEFEK INDONESIA

Akuutansi

-_

($;#k$j

a;ffieWa (e)

UNWERSMAS

SI,JMATERAUTARA FAKULTAS EKONOMI DAI{ BISNB MEDAN

PENANGGI,ING

JAWAB SKRIPSI

NAMA

:TYTTARISAARI}INA

NIM .,

:150503038PROGRAM STUDI

:Sl

AKTTNTANSIJUDULSKRIP$ :PENGARI]II PERTUMBI,IIAIT. PTNTUAII\N, PROIITABILITAS, STRT'KTTJR ASET

DA.iYRISIKO BISNIS TERIIADA? STAUKTI,,R MODAL PADA PERUSAIIAAI{ MANI'FAXTUR

YANG TERDATTAR DI BURSA ETEK

INDONESTAMcdan, 29 xurt 26r,

Mcnyutnjui

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 29 Mei 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Chairul Nazwar, M.Si., Ak.

Penguji : Abdillah Arif Nasution, SE., M.Si, Ak.

Pembanding : Drs. Hotmal Ja’far, MM., Ak.

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan de,ngan sesungguhnya

bahwa skripsi saya yang be{udul "Pengaruh Pertumbuhan

Penjualan,Prolitabilitas, Struktur Aset, dan Risiko Bisnis terhadap Struktur Modal

pada perusahaanManufaktur

yangterdaftrr di BEf'

adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelcsaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.Bagian data

terteitu

yang saya peroleh dari perusahaan atau lembaga, dao/atau sayakutip dari

hasil karya oranglain

telah mendapati7in,

daD/ataudinrliskan

sumbemya secarajelas

sesuai detrgan norma,kaidah dan

etika penulisan ilm iah.Apabila kemudian hari ditemukan adanya kecurangan dan plagrat dalarn skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Tvtta

RisaArdira NIM:150503038

Medan,29 Mzt 2ol9

Yang Membg8t+emyataan,

ABSTRAK

PENGARUH PERTUMBUHAN PENJUALAN, PROFITABILITAS, STRUKTUR ASET, DAN RISIKO BISNIS TERHADAP

STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI

Penelitian ini bertujuan untuk menganalisis Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Aset, dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Populasi dari penelitian ini adalah Perusahan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015 sampai 2017. Total sampel penelitian ini adalah 60 Perusahaan Manufkatur. Metode Analisis yang digunakan adalah statistik deskriptif, uji asumsi klasik, dan regresi linier berganda untuk pengujian hipotesis.

Berdasarkan hasil pengolahan data menggunakan uji hipotesis secara simultan menunjukkan pengaruh yang signifikan antara Pertumbuhan Penjualan, Profitabilitas (ROA), Struktur Aset (FAR), dan Risiko Bisnis (BRISK) terhadap Struktur Modal (DER). Hasil uji parsial menunjukkan bahwa Profitabilitas dan Risiko Bisnis memiliki pengaruh yang signifikan terhadap tingkat Struktur Modal.

Sedangkan Profitabilitas dan Pertumbuhan Penjualan tidak memiliki pengaruh yang signifikan terhadap tingkat struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2017.

Kata Kunci : Struktur Modal, Pertumbuhan Penjualan, Profitabilitas,

Struktur Aset, Risiko Bisnis

ABSTRACT

THE IMPACT OF SALES GROWTH, PROFITABILITY,STRUCTURE ASSET, AND BUSINESS RISK TO CAPITAL STRUCTURE OF

MANUFACTURING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This research is aim to analyze the o sales growth, profitability, structure asset, and business risk to capital structure of manufacturing companies listed in indonesia stock exchage. the population of this research were the manufacturing companies listed on indonesia Stock Exchange in 2015 until 2017. The total samples of this research are 60 Manufacturing Companies. The methods of analysis which is used is descriptive statistics and test of classical assumption and also multiple linear regression.

Based on the results of data processing using hypothesis testing shows simultaneously showing a significant effect between Sales Growth, Profitability (ROA), Asset Structure (FAR), and Business Risk (BRISK) on Capital Structure (DER). The partial test results show that Profitability and Business Risk have a significant influence on the level of Capital Structure. While Profitability and Sales Growth do not have a significant effect on the level of capital structure of manufacturing companies listed on the Indonesia Stock Exchange for the period 2015-2017.

Keywords : Capital Structure, Profitability, Tangibility, Non Debt Tax Shield,

Corporate Tax, Firm Size

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu‟alaikum Wr. Wb.

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah Subhanahu wa ta‟ala yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Aset, dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di BEI sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara. Shalawat serta salam penulis hadiahkan kepada junjungan kita Nabi Besar Muhammad Shallallahu „alaihi wasallam sebagai pembawa rahmat, petunjuk kepada Umat manusia. Semoga kita mendapat syafa‟at dari Beliau di akhirat kelak.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan yang tulus kepada : 1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA. dan Drs. Syahrul

Rambe, MM., Ak. selaku Ketua dan Sekretaris Dapartemen / Program Studi

S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3.

Bapak Drs. Chairul Nazwar, M.Si,Ak.

selaku Ketua Penguji/

Pembimbing,Bapak

Arif

Abdilah, SE, M.Si,Ak.

selaku Dosen Penguji dan Bapak Hotrnal Ja'far,MM.,Ak.

selaku Dosen Pembanding penulis yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.4.

Kedua Orang Tua saya yang dengan nrlus menrberikan kasih sayang, doa,motivasi dan semangat. Serta Keluarga Besar saya yang selalu mendoakan yang terbaik untuk saya.

5.

Sahabat-

sahabat sayaMafia FEB,

Diah,Nita,

Swiya, Iman yang selaluberada

di

sampingsaya unhrk

bersama-samaberj.ang

menyelesaikan PendidikanSl

Ahmtansi Fakultas Ekonomi dan Bisnis USU.Penulis

menyadaribahwa dalem

menyusunskripsi ini masih

banyak kekurangan sertajauh dari

sempuma. Oleh karenalttt, kritik

dan saranyarg

membangun, sangat penulis harapkan. Harapan

penulis,

semogaskripsi ini

bermanfaat bagi pembaca.

Tvtta

RisaArdina

NIM:

150503038DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.2 Tinjauan Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu Penelitian ... 23

3.3 Batasan Operasional ... 25

3.4 Definisi Operasional ... 24

3.5 Populasi dan Sampel Penelitian ... 26

3.6 Jenis dan Sumber Data ... 27

3.7 Metode Pengumpulan Data ... 28

3.8 Teknik Analisis ... 28

BAB IV HASIL DAN PEMBAHASAN ... ... 35

4.1 Gambaran Umum ... 35

4.2 Analisis Statistik Deskriptif ... 35

4.3 Uji Asumsi Klasik ... 37

4.4 Uji Hipotesis Penelitian ... 43

4.5 Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN ... 51

DAFTAR PUSTAKA ... 53

LAMPIRAN ... 55

DAFTAR TABEL

No. Tabel Judul Halaman

1.2 Research Gap tentang Struktur Modal ... 5

2.1 Tinjauan Penelitian Terdahulu tentang Struktur Modal ... 19

3.1 Definisi Operasional dan Skala Pengukuran ... 26

3.2 Kriteria Terjadinya Autokorelasi ... 32

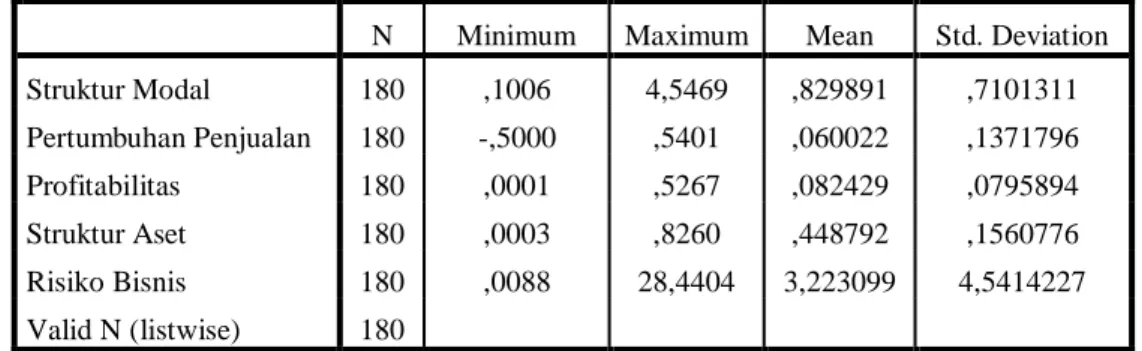

4.1 Statistik Deskriptif ... 36

4.2 One Sample K-S Test Sebelum Outlier ... 38

4.3 One Sample K-S Test Sesudah Outlier ... 40

4.4 Uji Multikolinearitas ... 41

4.5 Uji Durbin Watson ... 43

4.6 Hasil Analisis Regresi Berganda ... 44

4.7 Koefisien Determinasi ... 45

4.8 Uji Pengaruh Simultan (F-test) ... 46

4.9 Uji Pengaruh Parsial (t-test) ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Rata-rata DER Perusahaan Manufaktur per Tahun ... 2

2.1 Kerangka Konseptual ... 21

4.1 Normal P-plot Sebelum Outlier ... 37

4.2 Normal P-plot Sesudah Outlier ... 39

4.3 Uji Heteroskedastisitas ... 42

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar DER Perusahaan Manufaktur tahun 2015-2017 ... 55

2. Daftar Populasi dan Sampel Penelitian ... 60

3. Data Pertumbuhan Penjualan Perusahaan Manufaktur ... 65

4. Data Profitabilitas Perusahaan Manufaktur ... 68

5. Data Struktur Aset Perusahaan Manufaktur ... 71

6. Data Risiko Bisnis Perusahaan Manufaktur ... 74

7. Tabel Durbin-Watson ... 80

8. Tabel F-tabel ... 84

9. Tabel t-tabel ... 89

BAB I PENDAHULUAN

1.1 Latar Belakang

Penelitian ini membahas tentang struktur modal. Struktur modal merupakan perbandingan antara total utang dengan modal yang dimiliki entitas.

Struktur modal dapat diukur dengan tingkat debt to equity ratio (DER).

Kemampuan perusahaan dalam mengembalikan utangnya dapat dilihat melalui rasio ini. Semakin besar nilai dari debt to equity ratio maka semakin besar risiko yang harus dihadapi perusahaan karena pemakaian utang sebagai sumber pendanaan jauh lebih besar daripada modal sendiri.

Perusahaan harus memiliki sumber pendanaan terbaik untuk mencapai struktur modal yang optimal dan selaras dengan kebutuhan perusahaan karena akan berdampak positif bagi kinerja perusahaan. Oleh karena itu, masalah struktur modal merupakan masalah yang sangat penting bagi perusahaan karena berpengaruh langsung terhadap posisi keuangan perusahaan. Perusahaan dapat dikatakan baik dalam hal pendanaan apabila besar dana yang digunakan untuk investasi dan operasional berasal dari ekuitas. Namun, akibat keterbatasan ekuitas yang dimilki maka perusahaan akan mencari alternatif pendanaan yang berasal dari pihak ekternal dalam bentuk utang.

Ada beberapa fungsi perusahaan, satu diantaranya adalah manajemen

keuangan. Manajemen keuangan berperan sebagai pengambil keputusan agar

perusahaan dapat senantiasa mengoptimalkan sumber dana dalam membiayai

aktivitas operasionalnya. Manajemen keuangan sendiri merupakan bidang

keuangan yang menerapkan prinsip-prinsip keuangan dalam sebuah perusahaan untuk menciptakan dan mempertahankan nilai melalui pengambilan keputusan.

Sumber: Lampiran 1

Gambar 1.1

Fenomena Rata-rata DER Perusahaan Manufaktur per Tahun

Gambar 1.1 menunjukkan bahwa perusahaan manufaktur dalam keputusan pendanaannya lebih memilih menggunakan hutang daripada modal sendiri. Ketika suatu perusahaan jumlah hutangnya lebih besar daripada ekuitasnya, maka akan meningkatkan kecenderungan kerugian pada perusahaan tersebut dan risiko yang harus ditanggung kreditor juga akan semakin tinggi, yaitu berupa ketidakmampuan perusahaan untuk membayar seluruh kewajibannya.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan diantaranya stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman dan lembaga penilai peringkat, kondisi pasar, kondisi internal perusahaan, dan fleksibilitas perusahaankerangka (Brigham dan Houston,

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2

2015 2016 2017

Rata-rata DER perusahaan per tahun

2001:39). Namun, penelitian ini hanya membahas beberapa faktor diantaranya pertumbuhan penjualan, profitabilitas, struktur aset, dan risiko bisnis.

Faktor pertama, struktur modal dipengaruhi oleh pertumbuhan penjualan.

Salah satu faktor penting mengenai kelangsungan hidup suatu perusahaan adalah penjualan. Manajemen perusahaan berusaha agar dapat meningkatkan penjualan produk karena tingkat pertumbuhan penjualan yang tinggi saling berkaitan dengan laba perusahaan. Jika tingkat pertumbuhan perusahaan tinggi berarti volume penjualan akan meningkat, sehingga kapasitas produksi perlu ditingkatkan.

Peningkatan kapasitas produksi tersebut akan memerlukan dana yang tidak sedikit. Penjualan yang relatif stabil dan selalu meningkat pada sebuah perusahaan, memberikan kemudahan dari perusahaan tersebut untuk memperoleh aliran dana eksternal atau utang untuk meningkatkan operasionalnya. Hal ini sejalan dengan penelitian Farisa dan Widati (2017) yang mengatakan bahwa pertumbuhan penjualan berpengaruh positif signifikan terhadap struktur modal, sedangkan Habibah (2015) dalam penelitiannya menyatakan bahwa pertumbuhan penjualan tidak mempunyai pengaruh signifikan terhadap struktur modal.

Faktor kedua yang mempengaruhi struktur modal adalah profitabilitas.

Perusahaan yang memiliki profitabilitas yang tinggi akan memiliki dana internal

yang lebih banyak dari perusahaan yang memiliki profitabilitas rendah. Dengan

adanya laba yang besar, maka perusahaan akan menggunakan laba tersebut

terlebih dahulu sebelum menggunakan utang. Dengan demikian, semakin tinggi

profit yang diperoleh maka semakin kecil perusahaan menggunakan utang. Hal ini

sejalan dengan penelitian Habibah (2015) profitabilitas berpengaruh terhadap

struktur modal. Sedangkan Farisa dan Widati (2017) menunjukkan bahwa profitabilitas tidak berpengaruh terhadap struktur modal.

Faktor ketiga adalah struktur aset. Struktur aset mencerminkan dua komponen aktiva secara garis besar dalam komposisinya yaitu aset lancar dan aset tetap. Struktur aset menggambarkan sebagian jumlah aktiva yang dapat dijadikan jaminan. Struktur aset menunjukkan aset yang digunakan untuk aktivitas operasional perusahaan. Struktur aset yang tinggi menunjukkan bahwa perusahaan tersebut mempunyai aset tetap yang berlimpah, aset tetap yang berlimpah ini dapat dimanfaatkan oleh perusahaan sebagai jaminan untuk memperoleh utang.

Sehingga perusahaan dengan struktur aset yang tinggi maka utangnya juga semakin tinggi. Hal ini sejalan dengan pebnelitian Habibah (2015) yang mengatakan bahwa struktur aset berpengaruh signifikan dan positif terhadap struktur modal, sedangkan pada Firmanullah dan Darsono (2017) struktur aset tidak berpengaruh terhadap struktur modal.

Faktor terakhir yang mempengaruhi struktur modal adalah risiko bisnis.

Risiko Bisnis merupakan ketidakpastian yang dihadapi perusahaan dalam

menjalankan kegiatan bisnisnya. Perusahaan dengan risiko bisnis besar harus

menggunakan utang dengan jumlah yang lebih kecil dibandingkan dengan

perusahaan yang mempunyai risiko bisnis rendah. Hal ini sejalan dengan

penelitian Darsono (2017) yang menyatakan bahwa risiko bisnis berpengaruh

signifikan terhadap struktur modal. Namun, berbeda dengan hasil penelitian

Marentek (2015) yang mengatakan besar kecilnya risiko bisnis tidak berpengaruh

terhadap struktur modal.

Berikut adalah tabel research gap tentang struktur modal.

Tabel 1.2

Research Gap tentang Struktur Modal

No. Variabel Peneliti Hasil

1. Pertumbuhan Penjualan Widati (2017)

Habibah (2015)

Berpengaruh Tidak Berpengaruh

2. Profitabilitas Habibah (2015)

Widati (2017)

Berpengaruh Tidak Berpengaruh

3. Struktur Aset Habibah (2015)

Darsono (2017)

Berpengaruh Tidak Berpengaruh

4. Risiko Binis Darsono (2017)

Marentek (2015)

Berpengaruh Tidak Berpengaruh

Hasil dari ketidakkonsistenan dari peneliti terdahulu diakibatkan karena ada perbedaan faktor yang terbukti berpengaruh pada satu penelitian, tetapi belum tentu berpengaruh pada penelitian yang lain. Penelitian ini menggunakan tiga tahun pengamatan, yaitu tahun 2015-2017. Penelitian ini menggunakan objek penelitian pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2017.

Alasan peneliti memilih perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebagai objek peneliti dikarenakan perusahaan manufaktur merupakan perusahaan yang berskala besar jika dibandingkan dengan perusahaan lain sehingga dapat melakukan perbandingan antara perusahaan satu dengan perusahaan lain. Perusahaan manufaktur juga memiliki saham yang tahan terhadap krisis ekonomi. Hal ini dikarenakan sebagian besar produk manufaktur tetap dibutuhkan, sehingga sangat kecil kemungkinan untuk rugi.

Berdasarkan hal tersebut maka peneliti ingin melakukan penelitian dengan

judul “ Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur Aset dan Risiko

Bisnis Terhadap Struktur Modal Pada Perusahaan Manfaktur Yang Terdaftar di Bursa Efek Indonesia “.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka dapat dirumuskan masalah, yaitu : apakah pertumbuhan penjualan, profitabilitas, struktur aset, dan risiko bisnis berpengaruh terhadap struktur modal baik secara parsial maupun secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh pertumbuhan penjualan, profitabilitas, struktur aset, dan risiko bisnis terhadap struktur modal baik secara parsial maupun secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dengan adanya hasil penelitian ini, diharapkan dapat memberikan manfaat bagi pihak-pihak yang membutuhkan sebagai berikut.

1. Bagi Penulis

Hasil dari penelitian ini kiranya dapat menambah wawasan penulis dan

menguji pengetahuan yang telah didapatkan ketika kuliah untuk dapat

diaplikasian dalam penyusunan penelitian dan mengolah data yang ada untuk

mencapai hasil yang diharapkan.

2. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini kiranya bermanfaat sebagai bahan referensi peneliti selanjutnya dalam mengembangkan penelitian ini dalam cakupan judul yang sama.

3. Bagi Akademisi

Hasil penelitian ini kiranya memberikan manfaat serta referensi dan informasi untuk memungkinkan penelitian selanjutnya mengenai topik ini serta dapat memberikan wawasan dan pengetahuan yang mendalam.

4. Bagi Perusahaan

Diharapkan dapat menjadi salah satu informasin sebagai bahan

pertimbangan bagi manajemen perusahaan dalam menentukan struktur modal.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Struktur modal merupakan perimbangan antara jumlah utang jangka pendek bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.

Struktur modal adalah perbandingan antara modal asing atau jumlah utang dengan modal sendiri. Kebijaksanaan struktur modal merupakan pemilihan antara risiko dan pengembalian yang diharapkan.

Apabila utang bertambah akan menaikkan tingkat risiko, yaitu membayar bungan pinjaman yang lebih besar. Jika tingkat risiko tinggi maka akan menurunkan harga saham yang mengakibatkan nilai perusahaan akan menurun, sehingga kepercayaan kepada perusahaan juga akan menurun. Dan sebaliknya jika tingkat pengembalian yang diharapkan tinggi, maka akan menaikkan harga saham, sehingga nilai perusahaan akan naik yang akan menaikkan kerpecayaan terhadap perusahaan juga akan meningkat.

Dapat disimpulkan bahwa struktur modal adalah penggunaan utang, baik

jangka panjng maupun jangka pendek, dan ekuitas dalam pembiayaan kegiatan

perusahaan. Perusahaan memiliki pilihan untuk meningkatkan modal mereka

dengan bebragai cara termasuk dengan dana internal yang dihasilkan, menerbitkan

ekuitas baru atau dengan berbagai jenis utang. Keputusan untuk memilih sumber

pendanaan tesebut disebut sebagai keputusan struktur modal. Dalam hal ini,

manajer keuangan harus membuat keputusan yang tepat agar mencapai struktur modal yang optimal yang selaras dengan kebutuhan perusahaan dalam mengambil keputusan pendanaan yang berdampak positif bagi kinerja perusahaan. Ada beberapa rasio yang dapat digunakan untuk mengukur struktur modal, namun dalam penelitian ini rasio yang dipakai adalah debt to equity ratio, yaitu perbandingan antara total utang dengan ekuitas. Formulasi DER adalah sebagai berikut:

2.1.1.2 Teori Struktur Modal

Pecking Order Theory dikenalkan pertama kali oleh Donaldson pada tahun 1961, sedangkan penamaan Pecking Order Theory dilakukan oleh Myers pada tahun 1984. Teori ini didasarkan pada bagaimana perusahaan menentukan urutan dari yang paling prioritas untuk memperoleh sumber dana. Sumber dana untuk operasional perusahaan dapat berasal dari sumber internal atau eksternal. Apabila pendanaan yang berasal dari eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi saham baru dikeluarkan.

Trade Off Theory Teori ini dikemukakan oleh Mars (1982), menyatakan bahwa rasio utang yang optimal ditentukan berdasarkan pada perimbangan antara manfaat dan biaya yang timbul akibat penggunaan utang. Pada dasarnya,

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 (𝑑𝑒𝑏𝑡)

𝐸𝑘𝑢𝑖𝑡𝑎𝑠 (𝑒𝑞𝑢𝑖𝑡𝑦)

manfaat yang diberikan masih lebih besar daripada biaya akibat utang itu sendiri, selain itu tambahan utang masih dilakukan selama masih adanya aset tetap sebagai jaminan, tetapi jika biaya utang sudah terlalu tinggi, perusahaan seharusnya tidak menambah utang lagi untuk menghindari resiko yang tidak diinginkan. Di sisi lain, teori ini juga menyatakan bahwa suatu perusahaan tidak akan mencapai nilai optimal jika pendanaan dibiayai oleh utang sepenuhnya atau tidak menggunakan utang sama sekali.

2.1.1.3 Faktor-faktor yang Mempengaruhi Struktur Modal

Dalam penetapan struktur modal, perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Menurut Brigham dan Houston (2001:39), faktor-faktor yang umumnya dipertimbangkan oleh perusahaan ketika mengambil keputusan mengenai struktur pendanaan, yaitu:

1. Stabilitas penjualan

Perusahaan yang penjualannya relatif stabil dapat memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2. Struktur Aktiva

Perusahaan yang aktivanya dapat dijadikan sebagai jaminan akan cenderung menggunakan lebih banyak utang.

3. Leverage Operasi

Perusahaan dengan leverage operasi yang kecil cenderung lebih mampu

untuk memperbesar leverage keuangan karena perusahaan memiliki risiko

bisnis yang lebih kecil.

4. Tingkat pertumbuhan

Perusahaan yang tumbuh dengan pesat lebih banyak mengandalkan modal dari sumber eksternal dibandingkan dengan modal dari sumber internal.

5. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi menggunakan utang dalam jumlah yang relatif kecil.

6. Pajak

Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu semakin tinggi tarif pajak perusahaan, semakin besar manfaat penggunaan utang.

7. Pengdendalian

Pengendalian manajemen terhadap penggunaan utang sangat mempengaruhi struktur pendanaan perusahaan. dalam kondisi keuangan yang sangat lemah, manajemen biasanya memilih untuk menggunakan sedikit utang untuk mencegah risiko kebangkrutan.

8. Sikap manajemen

Manajemen dapat menentukan sendiri struktur pendanaan yang tepat

bagi perusahaannya. Sejumlah manajemen lebih memilih menggunakan utang

yang kecil, namun manajemen yang lain menggunakan utang dalam jumlah

besar untuk mengejar laba yang tinggi.

9. Sikap pemberi pinjaman dan lembaga penilai peringkat

Sikap pemberi pinjaman dan lembaga penilai peringkat sering kali mempengaruhi struktur keuangan. Dalam sebagian besar kasus, perusahaan membicarakan struktur modalnya dengan pemberi pinjaman dan lembaga penilai peringkat serta sangat memperhtikan masukan yang diterima.

10. Kondisi pasar

Perubahan jangka panjang maupun jangka pendek yang terjadi dalam pasar saham dan obligasi sangat berpengaruh terhadap struktur modal perusahaan. perusahaan yang selalu memperhatikan kondisi pasar biasanya lebih mengerti cara mencapai target struktur modal yang diinginkan.

11. Kondisi internal perusahaan

Kondisi internal perusahaan yang baik akan dapat menghadapi berbagai kemungkinan yang terjadi dalam mencapai struktur modal yang ditargetkan.

12. Fleksibilitas keuangan

Fleksibilitas keuangan dapat dicapai dengan mempertahankan kapasitas cadangan yang memadai. Perusahaan akan selalu menjaga fleksibilitas keuangannya karena hal ini akan mempermudah perusahaan dalam melakukan pinjaman.

2.1.2 Pertumbuhan Penjualan

Berdasarkan teori dalam penelitian ini yaitu pecking order theory,

perusahaan akan menggunakan dana tambahan dari luar untuk keperluan

investasinya ketika dana internal tidak mencukupi. Perusahaan dengan tingkat

pertumbuhan penjualan yang tinggi cenderung membutuhkan dana tambahan

dalam menjalankan kegiatan operasionalnya. Ketika dana internal tidak mencukupi, utang menjadi pilihan pertama karena atas dasar pertimbangan bahwa biaya penerbitan obligasi lebih murah dibandingkan dengan penerbitan saham.

Sehingga perusahaan lebih memprioritaskan untuk berutang daripada menerbitkan saham. Dapat diartikan jika pertumbuhan penjualan semakin tinggi maka utangnya juga semakin tinggi. Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu (Habibah, 2015).

Penjualan yang relatif stabil dan selalu meningkat pada sebuah perusahaan, memberikan kemudahan dari perusahaan tersebut untuk memperoleh aliran dana ekstern atau hutang untuk meningkatkan operasionalnya.

Dari uraian diatas, dapat dikatakan bahwa perusahaan dengan pertumbuhan penjualan yang tinggi akan menggunakan sumber pendanaan eksternal sebagai tambahan, karena aset yang dimiliki perusahaan terbatas sedangkan permintaan yang terus meningkat. Dalam penelitian ini pertumbuhan penjualan dihitung dengan Sales Growth :

2.1.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba.

Perusahaan yang memiliki profitabilitas yang tinggi akan memiliki dana internal yang lebih banyak dari perusahaan yang memiliki profitabilitas rendah. Dengan adanya laba yang besar, maka perusahaan akan menggunakan laba tersebut terlebih dahulu sebelum menggunakan hutang. Dengan demikian, semakin tinggi

𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ = 𝑆𝑎𝑙𝑒𝑠 ( 𝑡 ) − 𝑠𝑎𝑙𝑒𝑠 ( t − 1 )

𝑠𝑎𝑙𝑒𝑠 (𝑡 − 1)

profit yang diperoleh maka akan semakin kecil kemungkinan perusahaan dalam penggunaan hutang.

Untuk mengukur profitabilitas dapat menggunakan Return On Asset (ROA) yaitu membandingkan laba bersih laba bersih dengan total aset. Return On Asset adalah rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba yang berasal dari aktivitas investasi.

Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. ROA dihitung dengan menggunakan formulasi berikut:

2.1.4 Struktur Aset

Struktur aset menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan. Struktur aset adalah penentuan berapa besar alokasi untuk masing- masing komponen aset, baik dalam aset lancar maupun aset tetap. Variabel ini berhubungan dengan jumlah kekayaan (aset) yang dapat dijadikan jaminan.

Perusahaan yang sebagian besar asetnya terdiri dari aset tetap dapat menggunakan lebih banyak utang karena perusahaan dapat mengunakan lebih banyak utang karena perusahaan dapat menggunakan aset tersebut sebagai jaminan. Investor akan selau memberikan pinjaman bila ada jaminan. Dalam penelitian ini, struktur aset dapat diukur dengan membandingkan antara aset tetap dan total aset.

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑆𝑡𝑟𝑢𝑐𝑡𝑢𝑟𝑒 𝐴𝑠𝑠𝑒𝑡 = 𝐹𝑖𝑥𝑒𝑑 𝑎𝑠𝑠𝑒𝑡

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

2.1.5 Risiko Bisnis

Berdasarkan pengertian risiko menurut Brigham dan Houston (2001:27), risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa peristiwa yang tidak menguntungkan. Risiko Bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Risiko bisnis tersebut merupakan risiko yang mencakup intrinsic bisiness risk, financial leverage risk, dan opreating leverage risk.

Tingkat risiko bisnis juga mempengaruhi kemampuan perusahaan untuk memperoleh dana dalam menjalankan kegiatan operasionalnya. Perusahaan dengan risiko bisnis yang tinggi cenderung menghindari pendanaan dengan utang dan umumnya lebih mengutamakan penggunaan dana internal. Risiko bisnis diukur dengan Standard Deviation Earning Before Interest and Taxes ( EBIT) dibandingkan dengan total aset dalam persentase yang diformulasikan berikut:

2.2 Tinjauan Penelitian Terdahulu

Penelitian mengenai pengaruh terhadap struktur modal telah banyak dilakukan, tetapi memiliki beberapa perbedaan variabel dengan penelitian ini.

Penelitian pertama adalah penelitian yang dilakukan oleh Habibah (2015) yaitu meneliti tentang Analisis Pengaruh Profitabilitas, Struktur Aset, Likuiditas, dan Pertumbuhan Penjualan terhadap Struktur Modal. Hasil penelitian menunjukkan profitabilitas, struktur aset, likuiditas berpengaruh signifikan

𝑅𝑖𝑠𝑘 = 𝜎 EBIT

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

terhadap struktur modal, sedangkan pertumbuhan penjualan tidak mempunyai pengaruh signifikan terhadap struktur modal.

Penelitian kedua adalah penelitian yang dilakukan oleh Sari dan Oetomo (2016). Sari dan Oetomo meniliti tentang profitabilitas, likuiditas, pertumbuhan aset dan ukuran perusahaan sebagai variabel independennya. Sari dan Oetomo meneliti struktur modal pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh negatif tidak signifikan terhadap struktur modal pada perusahaan otomotif yang terdaftar di BEI, likuiditas berpengaruh negatif signifikan terhadap struktur modal pada perusahaan otomotif yang terdaftar di BEI, ukuran perusahaan berpengaruh positif tidak signifikan terhadap struktur modal pada perusahaan otomotif yang terdaftar di BEI, dan pertumbuhan aset berpengaruh positif tidak signifikan terhadap struktur modal pada perusahaan otomotif yang terdaftar di BEI.

Penelitian ketiga yang digunakan sebagai penelitian terdahulu yaitu penelitian Marentekk (2015) melakukan penelitian yang bertujuan untuk menguji secara empiris faktor-faktor yang mempengaruhi struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan variabel ukuran perusahaan, risiko bisnis, dan profitabilitas sebagai variabel independen. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, risiko bisnis, dan profitabilitas tidak berpengaruh terhadap struktur modal.

Penelitian keempat adalah penelitian yang dilakukan oleh Farisa dan

Widati (2017). Farisa dan Widati meneliti pengaruh profitabilitas, likuiditas,

pertumbuhan penjualan, struktur aktiva dan kebijakan dividen terhadap struktur

modal. Hasil penelitian Farisa dan Widati menunjukkan profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal, likuiditas dan struktur aktiva berpengaruh negatif dan signifikan terhadap struktur modal, pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal, dan kebijakan dividen berpengaruh positif dan tidak signifikan terhadap struktur modal.

Penelitian kelima adalah penelitian yang dilakukan oleh Tangiduk, dkk (2017) yang meniliti tentang Analisis Pengaruh Ukuran Perusahaan, Struktur Aktiva, dan Profitabilitas terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menunjukan bahwa ukuran perusahaan (SIZE) dan profitabilitas (ROA) berpengaruh positif dan tidak berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia, sedangkan struktur aktiva (SA) berpengaruh negatif dan berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Penelitian keenam yang digunakan adalah penelitian Irdiana (2016) yang

meniliti Analisis Faktor-faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Kategori Saham Blue Chips di Bursa Efek Indonesia. Pertumbuhan

penjualan, struktur aktiva, rasio hutang, profitabilitas, ukuran perusahaan dan

likuiditas sebagai variabel independennya. Hasil penelitian ini menunjukkan

struktur aktiva, rasio hutang dan likuiditas secara parsial berpengaruh signifikan

terhadap struktur modal. Sedangkan profitabilitas, pertumbuhan penjualan dan

ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal.

Penelitian ketujuh adalah penelitian yang dilakukan oleh Darsono (2016) yang meniliti Faktor-faktor yang Mempengaruhi Struktur Modal di Perusahaan Indonesia (Pada Perusahaan Manufaktur yang Terdaftar di BEI. Likuiditas, profitabilitas, struktur aset, pertumbuhan penjualan dan pertumbuhan aset sebagai variabel independennya.Hasil penelitian ini menunjukkan likuiditas, profitabilitas, struktur aset tidak memberikan pengaruhnya terhadap struktur modal, sedangkan pertumbuhan penjualan dan pertumbuhan aset berpengaruh signifikan terhadap struktur modal.

Penelitian kedelapan adalah penelitian yang dilakukan oleh Herawati dan Astuti (2016) yang meneliti An Analysis of Factors Affecting the Capital Structure and Return on Shares with Family Ownership as a Moderating Variable (An Empirical Study of Companies that are Listed in the Indonesia Stock Exchange).

Asset growth, profitability, risk, dan dividend yield sebagai variabel independennya. Hasil penelitian ini menunjukkan bahwa asset growth dan risk berpengaruh terhadap struktur modal, sedangkan profitability dan dividend yield tidak berpengaruh terhadap struktur modal.

Penelitian kesembilan adalah penelitian yang dilakukan oleh Khan, dkk

(2015) yang melalukan penelitian tentang Determinant of Capital Structure: An

Empirical Study of Cement Sector of Pakistan. Tangibility of assets firm size,

assets growth dan profitability sebagai variabel independennya. Hasil penelitian

ini menunjukkan tangibility of assets dan assets growth berpengaruh terhadap

struktur modal. Sedangkan firm size dan profitability tidak berpengaruh terhadap struktur modal.

Penelitian kesepuluh yang digunakan sebagai penelitian terdahulu yaitu Pahuja dan Sahi (2012) yang meneiliti Factors Affecting Capital Structure Decisions: Empirical Evidence From Selected Indian Firms. Size, liquidity, tangibility, profitability dan assets growth sebagai variabel independennya. Hasil penelitian ini menunjukkan liquidity dan profitability berpengaruh terhadap struktur modal. Sedangkan size, liquidity dan assets growth tidak berpengaruh terhadap struktur modal.

Ada 10 penelitian terdahulu yang digunakan sebagai tinjauan penelitian mengenai faktor-faktor yang mempengaruhi struktur modal. Ringkasan hasil penelitian terdahulu dapat dilihat pada tabel berikut ini:

Tabel 2.1

Tinjauan Peneltian Terdahulu tentang Struktur Modal

No Nama Peniliti Variabel

Independen Hasil Penelitian

1. Darsono (2017)

Likuiditas, Profitabilitas, Struktur Aset, Pertumbuhan Penjualan, Pertumbuhan

Aset

- Likuiditas tidak berpengaruh - Profitabilitas tidak berpengaruh - Struktur aset tidak berpengaruh - Pertumbuhanpenjualan berpengaruh

positif dan signifikan

- Pertumbuhan aset berpengaruh

negatif dan signifikan

2. Farisa dan Widati (2017)

Profitabilitas, Likuiditas, Pertumbuhan

Penjualan, Struktur Aktiva,

Kebijakan Dividen

- Profitabilitas berpengaruh negatif dan tidak signifikan

- Likuiditas berpengaruh negatif dan signifikan

- Pertumbuhan penjualan

berpengaruh positif dan signifikan - Struktur aktiva berpengaruh negatif

dan signifikan

- Kebijakan dividen berpengaruh

positif dan tidak signifikan

3. Tangiduk, dkk (2017)

Ukuran Perusahaan, Struktur Aktiva,

Profitabilitas

- Ukuran Perusahaan (SIZE)

berpengaruh positif dan tidak

berpengaruh signifikan

- Struktur Aktiva (SA) berpengaruh

- Profitabilitas (ROA) berpengaruh positif dan tidak signifikan

4. Herawaty dan Astuti (2016)

Asset Growth, Profitability, Risk, Dividend

Yield

- Asset growth berpengaruh positif - Profitability tidak berpengaruh - Risk tidak berpengaruh

- Dividend yield tidak berpengaruh

5. Irdiana (2016)

Pertumbuhan penjualan, Struktur aktiva,

Rasio hutang, Profitabilitas,

Ukuran Perusahaan,

Likuiditas

- Struktur aktiva secara parsial

berpengaruh positif dan signifikan

- Rasio hutang secara parsial

berpengaruh positif dan signifikan - Profitabilitas secara parsial tidak

berpengaruh signifikan

- Likuiditas secara parsial

berpengaruh positif dan signifikan

- Pertumbuhan penjualan secara

parsial tidak berpengaruh signifikan - Ukuran perusahaan secara parsial

tidak berpengaruh signifikan

6. Sari dan Oetomo (2016)

Profitabilitas, Likuiditas,

Ukuran Perusahaan, Pertumbuhan

Aset

- Profitabilitas berpengaruh negatif tidak

- Likuiditas berpengaruh negatif

signifikan

- Ukuran perusahaan berpengaruh positif tidak

- Pertumbuhan aset berpengaruh

positif tidak signifikan

7. Habibah (2015)

Profitabilitas, Struktur aset, Likuiditas, Pertumbuhan

penjualan

- Profitabilitas berpengaruh

signifikan dan positif

- Struktur aset berpengaruh signifikan dan positif

- Likuiditas berpengaruh signifikan dan negatif

- Pertumbuhan penjualan tidak

mempunyai pengaruh signifikan

8. Khan, dkk(2015)

Tangibility of Assets, Firm Size, Assets

Growth, Profitability

- Tangibility of assets berpengaruh poisitif

- Firm size tidak berpengaruh - Assets growth berpengaruh positif - Profitability tidak berpengaruh

9. Marentek (2015)

Ukuran Perusahaan, Risiko Bisnis,

Profitabilitas

- Ukuran Perusahaan tidak

berpengaruh

- Resiko Bisnis tidak berpengaruh - Profitabilitas tidak berpengaruh

10. Pahuja dan Sahi (2012)

Liquidity, Tangibility, Profitability, Assets growth

- Size tidak berpengaruh - Liquidity berpengaruh poisitif - Tangibility tidak berpengaruh - Profitability tidak berpengaruh - Assets growth tidak berpengaruh

2.3 Kerangka Konseptual

Mengacu kepada dasar dan landasan teori, serta penelitian terdahulu maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual Hubungan pertumbuhan penjualan terhadap struktur modal:

Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu (Habibah dan Andayani, 2015). Penjualan yang relatif stabil dan selalu meningkat pada sebuah perusahaan, memberikan kemudahan dari perusahaan tersebut untuk memperoleh aliran dana ekstern atau hutang untuk meningkatkan operasionalnya.

Hubungan profitabilitas terhadap struktur modal:

Perusahaan yang memiliki profitabilitas yang tinggi akan memiliki dana internal yang lebih banyak dari perusahaan yang memiliki profitabilitas rendah.

Dengan adanya laba yang besar, maka perusahaan akan menggunakan laba tersebut terlebih dahulu sebelum menggunakan utang. Dengan demikian, semakin tinggi profit yang diperoleh maka akan semakin kecil kemungkinan perusahaan dalam penggunaan utang.

Struktur Aset (X3)

Pertumbuhan Penjualan (X1)

Profitabilitas (X2)

Risiko Bisnis (X4)

Struktur Modal (Y)

Hubungan struktur aset terhadap struktur modal:

Struktur aset menggambarkan sebagian jumlah aktiva yang dapat dijadikan jaminan. Struktur aset menunjukkan aset yang digunakan untuk aktivitas operasional perusahaan. Struktur aset yang tinggi menunjukkan bahwa perusahaan tersebut mempunyai aset tetap yang berlimpah, aset tetap yang berlimpah ini dapat dimanfaatkan oleh perusahaan sebagai jaminan untuk memperoleh utang.

Sehingga perusahaan dengan struktur aset yang tinggi mempunyai kemudahan dalam berutang dibanding dengan perusahaan dengan struktur aset yang rendah.

Hubungan risiko bisnis terhadap struktur modal:

Risiko Bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Perusahaan dengan risiko bisnis besar harus menggunakan utang lebih kecil dibandingkan dengan perusahaan yang mempunyai risiko bisnis rendah.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari penelitian yang akan

dilakukan. Berdasarkan tinjauan teoritis dan kerangka penelitian maka hipotesis

penelitian pada penelitian ini adalah pertumbuhan penjualan, profitabilitas,

struktur aset, dan risiko bisnis berpengaruh secara parsial dan simultan terhadap

sturktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian asosiatif yang bersifat kausal (causal research) yaitu, penelitian yang bersifat kausal (menjelaskan hubungan antara dua variabel atau lebih) dan hubungan yang bersifat sebab akibat, terdapat variabel independen dan dependen. Penelitian ini menganalisis hubungan tersebut untuk menguji pengaruh pertumbuhan penjualan, profitabilitas, struktur aktiva dan risiko bisnis terhadap struktur modal.

3.2 Tempat dan Waktu Penelitian

Penelitian ini di lakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2015-2017 dengan mengakses situs www.idx.co.id.

3.3 Batasan Operasional

Penulis memberikan batasan operasional agar tujuan penelitian dapat tercapai.Adapun batasan tersebut antara lain:

1. Faktor-faktor yang diperkirakan mempengaruhi struktur modal adalah pertumbuhan penjualan, profitabilitas, struktur aset, dan risiko bisnis.

2. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2015-2017 yang menyampaikan laporan keuangan lengkap selama periode tersebut.

3. Periode penelitian yang diamati adalah tahun 2015–2017.

3.4 Defenisi Operasional

Defenisi operasional variabel adalah defenisi-defenisi yang akan digunakan dalam penelitian ini dengan tujuan memberikan petunjuk dan batasan dalam penyelesaian masalah.

3.4.1 Variabel Dependen

Variabel dependen adalah faktor-faktor yang diobservasi dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang muncul, tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh peneliti. Variabel dependen dalam penelitian ini adalah struktur modal. Struktur modal (DER) adalah rasio yang mengukur perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Pengukuran struktur modal dalam penelitian ini diwakili oleh Debt to Equity Ratio (DER) dengan rumus sebagai berikut:

3.4.2 Variabel Independen

Variabel independen adalah variabel bebas yang tidak terpengaruh oleh variabel lain. Variabel independen dalam penelitian ini adalah sebagai berikut:

3.4.2.1 Pertumbuhan Penjualan

Pertumbuhan penjualan adalah kenaikan atau penurunan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Pengukuran pertumbuhan penjualan dapat dilakukan dengan cara membandingkan penjualan pada tahun ke-t setelah dikurangi penjualan pada periode sebelumnya terhadap penjualan pada periode

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 (𝑑𝑒𝑏𝑡)

𝐸𝑘𝑢𝑖𝑡𝑎𝑠 (𝑒𝑞𝑢𝑖𝑡𝑦)

sebelumnya. Pertumbuhan penjualan diukur dengan rumus sebagai berikut (Habibah, 2015):

3.4.2.2 Profitabilitas

Pengukuran yang digunakan untuk mengukur tingkat profitabilitas perusahaan adalah Return on Asset (ROA). Semakin besar rasio ini berarti bahwa aktiva dapat lebih cepat berputar dan menghasilkan laba. Rumus yang digunakan untuk menghitung ROA adalah sebagai berikut:

3.4.2.3 Struktur Aset

Struktur aset adalah komposisi dari struktur aset yaitu aset lancar dan aset tetap, semakin besar aset yang dimiliki sebuah perusahaan semakin besar kepercayaan pihak luar untuk menanamkan modalnya di perusahaan tersebut.

Struktur aset diukur dengan rumus berikut:

3.4.2.4 Risiko Bisnis

Risiko bisnis merupakan stabilitas usaha suatu perusahaan. Tingkat risiko bisnis juga mempengaruhi kemampuan perusahaan untuk memperoleh dana dalam menjalankan kegiatan operasionalnya. Proksi risiko bisnis diukur dengan standar deviasi EBIT dibagi total aset.

𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ = 𝑆𝑎𝑙𝑒𝑠 (𝑡) − 𝑠𝑎𝑙𝑒𝑠 (t − 1) 𝑠𝑎𝑙𝑒𝑠 (𝑡 − 1)

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑆𝑡𝑟𝑢𝑐𝑡𝑢𝑟𝑒 𝐴𝑠𝑠𝑒𝑡 = 𝐹𝑖𝑥𝑒𝑑 𝑎𝑠𝑠𝑒𝑡

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

Berdasarkan uraian diatas telah dirangkum kriteriaional dan skala pengukuran dalam tabel berikut ini:

Tabel 3.1

Definisi Operasional dan Skala Pengukuran

Variabel Definisi Variabel Indikator Skala

Struktur Modal (Y)

Diukur dengan rasio utang

dan ekuitas

Rasio

Pertumbuhan Penjualan (X1)

Diukur dengan kenaikan atau penurunan jumlah penjualan

( ) − ( − 1)

( ) Rasio

Profitabilitas (X2)

Diukur dengan rasio net

income dan total asset

Rasio

Struktur Aset (X3)

Diukur dengan rasio fixed

asset dan total aset

Rasio

Risiko Bisnis X(4)

Diukur dengan standar deviasi dari EBIT dibagi total aset

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Populasi merupakan wilayah generalisasi yang terdiri atas subyek atau obyek yang memiliki karakter dan kualitas tertentu yang ditetapkan oleh seorang peneliti untuk dipelajari yang kemudian ditarik kesimpulannya (Sugiyono, 2013:

215). Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015–2017 dan mempublikasikan laporan keuangan secara lengkap. Seluruhnya berjumlah 120 perusahaan.

𝑅𝑖𝑠𝑘 = 𝜎 EBIT

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

3.5.2 Sampel Penelitian

Sampel merupakan bagian dari populasi yang digunakan sebagai objek penelitian. Pengambilan sampel pada penelitian ini menggunakan teknik purposive sampling. Teknik purposive sampling pada penelitian ini didasarkan pada beberapa kriteria tertentu yang disesuaikan dengan tujuan dan masalah penelitian. Kriteria penentuan sampel sebagai berikut:

1. Perusahaan manufaktur yang mempublikasikan laporan keuangannya dalam Rupiah selama periode 2015-2017.

2. Perusahaan memiliki laba positif selama periode 2015-2017.

Berdasarkan kriteria tersebut, maka jumlah sampel adalah 60 perusahaan dengan tahun penelitian selama tiga tahun,sehingga jumlah data observasi berjumlah 180.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh seorang peneliti secara tidak langsung dari

objeknya, tetapi melalui sumber lain, baik lisan maupun tulisan. Data sekunder ini

diambil dari website Bursa Efek Indonesia (BEI) dan refenrensi dari peneliti

sebelumnya. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan

pengujian teori melalui pengukuran variabel penelitian dengan angka dan

melakukan analisis data dengan prosedur statistik.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Peneliti melihat dari laporan keuangan yang dipublikasikan perusahaan. Data sekunder yang diunduh dari website resmi Bursa Efek Indonesia (www.idx.co.id) yaitu laporan keuangan tahunan yang dipublikasikn secara lengkap. Dalam hal ini setiap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang sesuai kriteria pemilihan sampel yang dimuat dalam penelitian ini.

3.8 Teknik Analisis

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif bertujuan untuk menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus, sum, range, minimum, dan maksimum.

3.8.2 Uji Asumsi Klasik

Peneliti menggunakan uji asumsi klasik terlebih dahulu untuk menentukan apakah distribusi data normal, sebelum melakukan pengujian hipotesis. Pengujian tersebut meliputi :

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Cara untuk mengetahui normalitas adalah dengan melihat

normal probability plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk suatu garis lurus diagonal. Jika

distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2011:156).

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Ghozali (2011:114). Uji K-S dibuat dengan membuat hipotesis :

H

o: data residual berdistribusi normal H

a: data residual tidak berdistrubusi normal

Signifikansi > 0,05 dengan α = 5% berarti distribusi data normal dan H

oditerima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal dan H

aditerima. Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. Dengan melakukan transformasi data ke bentuk lain, yaitu logaritma, natural, akar kuadrat atau logaritma 10.

b. Lakukan trimming, yaitu memangkas observasi yang bersifat outlier.

c. Lakukan winsorizing, yaitu mengubah nilai-nilai data outliers menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel

saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal

adalah variabel independen yang nilai korelasi antar sesama variabel independen

sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut :

a. Nilai R

2yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel- variabel independen. Jika antar variabel independen ada korelasi yang ukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

c. Multikolinearitas dapat juga dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance menguku varibilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/ Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineraitas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 0,10.

3.8.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain . Jika variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut Homoskedastisitas dan jika berbeda disebut

Heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak

terjadi Heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah melihat grafik plot anatara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu padabgrafik scatterplot anataea SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentized. Dasar analisis:

a. Jika ada pola tertentu, seperti titik-titik yang membentuk pola yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggangu

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan problem

auto korelasi. Autokorelasi muncul karena observasi berurutan sepanjang waktu

berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

penggangu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering

ditemukan pada data runut waktu (time series) karena "gangguan" pada seseorang

individu/kelompok cenderung mempengaruhi "gangguan" pada

individu/kelompok yang sama pada periode berikutnya. Dasar pengambilan

keputusan ada atau tidaknya autokorelasi adalah uji Durbin-Watson.

Tabel 3.2

Kriteria Terjadinya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 ˂ d ˂ dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4-dl ˂ d ˂ 4

Tidak ada autokorelasi negatif No decision 4-du ≤ d ≤ 4-dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du ˂ d ˂ 4-du

Sumber: Ghozali (2011)

3.8.3 Uji Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan model analisis regresi berganda (Multiple Regression Analysis). Regresi ini bertujuan untuk menguji pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen disebut regresi berganda.

Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau 5%. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui uji signifikansi simultan (Uji statistik F), yang bermaksud untuk dapat menjelaskan pengaruh variabel independen dan terhadap variabel dependen.

Sedangkan untuk menguji masing-masing variabel secara parsial, dilakukan dengan uji signifikansi parameter individual (uji t statistik) yang bertujuan untuk mengetahui apakah variabel independen berpengaruh atau tidak terhadap variabel dependen, serta variabel mana yang dominan mempengaruhi variabel dependen.

3.8.3.1 Analisis Regresi Berganda

Analisis regresi berganda yang dilakukan dalam penelitian ini adalah

analisis regresi berganda dengan menggunakan alat bantu hitung SPSS, yaitu :

Model regresi yang digunakan yaitu : Y = α + β

1

X

1

+ β

2

X

2

+ β

3

X

3

+ β

4

X

4

+ e Dimana : Y = Total Struktur Modal α = konstanta

β

1,β

2,

β

3,

β

4