TANGGUNG JAWAB YAYASAN TERHADAP PELAKSANAAN KEGIATAN USAHA YANG DILAKUKAN OLEH RUMAH SAKIT

Steffi Graf 1) , Badriyah Rifai 2) , dan Sakka Pati 2)

1) Mahasiswa Jurusan Ilmu Hukum, Program Studi Hukum Keperdataan, Fakultas Hukum, Universitas Hasanuddin, Makassar.

2) Dosen Pengajar Jurusan Ilmu Hukum, Program Studi Hukum Keperdataan, Fakultas Hukum, Universitas Hasanuddin, Makassar.

ABSTRAK

Penelitian ini dilaksanakan di Yayasan Wakaf UMI Makassar, Yayasan Ratna Miriam Makassar, Yayasan Sentosa Ibu Makassar, Rumah Sakit Ibnu Sina Makassar, Rumah Sakit Stella Maris Makassar, berlangsung dari bulan Juni sampai Agustus 2012. Penelitian ini menggunakan penelitian hukum empiris melalui metode wawancara dan pengamatan lapangan. Hasil penelitian ini yaitu kegiatan usaha rumah sakit yang berupa laundry, parkir, salon, toko buku, toko kacamata, bank, kantin, kafe atau minuman dan pemasangan alat pemancar tidak sesuai dengan visi dan misi rumah sakit maupun yayaasan, sedangkan berdasarkan ketentuan perundang-undangan masih terdapat kontroversi (perbedaan sudut pandang) terhadap kesesuaian kegiatan usaha tersebut, karena di dalam Undang-undang Yayasan dan Undang-undang Rumah Sakit justru terdapat penafsiran yang saling bertentangan terhadap ketentuan di dalam pasal-pasal tersebut. Meskipun demikian, kesesuaian terhadap kegiatan usaha tersebut dapat dapat ditinjau berdasarkan

“kewajaran” atau “kepatutan”. Dengan kata lain, apabila kegiatan usaha rumah sakit yang berada di luar batas kewajaran dan kegiatan usahanya tidak sejalan lagi dengan keberadaan fungsi dan tujuan dari rumah sakit itu sendiri, maka kegiatan usaha tersebut tidak dapat dilakukan oleh rumah sakit. Hal ini terlepas dari visi dan misi yayasan maupun ketentuan perundang-undangan yang berlaku. Pengurus yayasan telah memberikan kewenangan secara penuh kepada pimpinan rumah sakit dalam melaksanakan kegiatan usahanya, namun pimpinan rumah sakit tetap memiliki kewajiban untuk melaporkan perihal kegiatan usaha tersebut kepada pihak yayasan sebelum hendak mengusahakan kegiatan tersebut. Dalam hal ini, pengurus yayasan tetap bertanggung jawab dalam hal mengawasi seluruh kegiatan usaha rumah sakit agar kegiatan usaha rumah sakit tersebut sejalan dengan pelaksanaan fungsi dari rumah sakit, atau menunjang keberadaan rumah sakit. Pengurus Yayasan dapat memerintahkan kepada pimpinan rumah sakit untuk segera menutup kegiatan usaha tersebut apabila dinilai sudah tidak sejalan dengan fungsi rumah sakit.

Kata kunci : Yayasan, Rumah Sakit, Kegiatan Usaha

PENDAHULUAN

Dewasa ini, Yayasan sulit dibedakan dengan lembaga yang berorientasi laba. Bentuk hukum Yayasan telah dijadikan payung untuk menyiasati berbagai aktivitas di luar bidang sosial, keagamaan, kemanusiaan, kesehatan, serta pendidikan. Selain itu, motif pendirian rumah sakit dengan bentuk hukum Yayasan, tidak murni lagi untuk sosial, idiil atau filantropis, melainkan karena adanya faktor keterpaksaan, sehingga dalam kegiatannya sangat mungkin sosok tujuan sosial tidaklah diutamakan.

Fenomena yang ada di dalam praktik penyelenggaraan rumah sakit menunjukkan adanya pergeseran orientasi pelayanan rumah sakit antara bentuk kelembagaan dengan manajemen pengelolaannya, artinya rumah sakit dengan bentuk kelembagaan Yayasan dikelola dengan manajemen perusahaan sebagaimana layaknya manajemen Perseroan Terbatas (PT). Meskipun demikian, apabila badan sosial (rumah sakit) melakukan perusahaan atau badan usaha, tujuan utamanya bukan untuk mencari keuntungan, melainkan untuk melaksanakan sesuatu yang

idiil atau filantropis atau amal, walaupun tidak mustahil bahwa Yayasan itu mendapat keuntungan. Jadi, penekanannya bukan pada keuntungan (profit), melainkan pada kemanfaatan (benefit).

Lahirnya Undang-undang Yayasan tidak serta merta menjamin pelaksanaan kegiatan usaha Yayasan tetap berjalan dalam koridornya. Hal ini disebabkan oleh Undang- undang Yayasan sendiri telah memberikan peluang bagi Yayasan untuk melakukan kegiatan usaha terutama dengan mendirikan badan usaha dan/atau ikut serta dalam suatu badan usaha yang pada gilirannya menghendaki adanya perolehan laba, sehingga kesempatan tersebut bisa saja disalahgunakan dan disalahtafsirkan oleh organ Yayasan dengan menomorduakan tujuan sosial dan kemanusiaan demi memberikan prioritas utama pada tujuan mengejar keuntungan. Dengan kata lain, kebebasan (meskipun di batasi) yang diberikan kepada Yayasan untuk melakukan kegiatan usaha dapat celah bagi Yayasan untuk melakukan hal yang menyimpang.

Namun, setelah lahirnya Undang-undang Nomor 44 Tahun 2009 tentang Rumah Sakit, Rumah Sakit Swasta, baik yang berbentuk Yayasan maupun Perseroan Terbatas hanya diperkenankan untuk memiliki kegiatan usaha yang hanya bergerak di bidang perumahsakitan. Dengan kata lain, tidak ada lagi kesempatan bagi rumah sakit untuk melakukan usaha lain yang berada di luar rumah sakit dengan tujuan menunjang operasionalnya.

Praktik yang terjadi saat ini, khususnya dalam lingkungan rumah sakit menunjukkan bahwa rumah sakit dapat memproduksi berbagai kegiatan jasa yang bervariasi dan mempunyai puluhan bahkan ratusan instalasi yang berbeda-beda produknya, mulai dari pelayanan rawat inap, yang terdiri dari berbagai penggolongan kelas, pelayanan rawat jalan, yang terdiri dari pemeriksaan kesehatan oleh berbagai dokter unggulan dan dokter spesialis, UGD, operasi (bedah), apotik, laboratorium, fisioterapi, radiologi, citi-scan, USG, pemeriksaan hemadialisa, medical check up, bank darah, gizi, endoscopy, EKG, EEG, pemulasaran jenazah, excercise treatmill test, forensik, dan pelayanan lainnya. Selain itu, rumah sakit tidak hanya memproduksi pelayanan untuk orang sakit, tetapi rumah sakit

juga memproduksi berbagai jenis pelayanan bagi mereka yang ingin bertambah sehat, dan tampil lebih prima misalnya pelayanan general check-up, pelayanan tumbuh kembang anak, pelayanan bagi orang-orang tua, klinik perawatan wajah, klinik perawatan gigi, sampai klinik kebugaran hingga pengkurusan berat badan yang membutuhkan teknologi biomedik.

Bahkan ada rumah sakit yang didirikan untuk mereka yang menginginkan pelayanan yang prima, tidak berdesak-desakan, dan berada di dalam rumah sakit seolah-olah berada di hotel mewah.

Selain itu, rumah sakit tidak hanya melakukan kegiatan usaha yang bergerak di bidang pelayanan kesehatan, melainkan rumah sakit juga melakukan kegiatan usaha lain yang berupa pelayanan pendidikan bagi mahasiswa, pelayanan parkir bagi pengunjung rumah sakit, pelayanan laundry bagi pasien, pelayanan warung telepon, bahkan pihak rumah sakit juga menyewakan tempat bagi pihak lain untuk melakukan kegiatan usaha di dalam lingkungan rumah sakit yang terdiri dari usaha perbankan, usaha kafe, usaha toko buku, usaha fotocopy, usaha salon, usaha toko kacamata, dan usaha koperasi karyawan.

Selanjutnya, berbagai faktor yang dapat mempengaruhi timbulnya masalah dalam hubungan antara manajer dan pemilik rumah sakit, antara lain: anggota Yayasan yang tidak mempunyai pemahaman dan keahlian mengenai rumah sakit, terjadi perangkapan jabatan Yayasan dengan direksi sehingga menimbulkan conflict of interest; para manajer tidak memahami akan pentingnya sistem kontrol dan berbagai hal lainnya. Oleh karena itu, setiap pihak harus mengetahui tugas dan kewenangannya, serta batasan kegiatan usaha yang dapat dilakukan oleh rumah sakit khususnya rumah sakit yang berada di bawah naungan Yayasan.

METODOLOGI PERCOBAAN

Penelitian ini dilaksanakan di kota Makassar dan Pare-pare Provinsi Sulawesi Selatan pada beberapa yayasan yang mendirikan rumah sakit beserta rumah sakit, antara lain Yayasan Wakaf UMI Makassar dan Rumah Sakit Ibnu Sina, Yayasan Ratna Miriam Makassar dan Rumah Sakit Stella Maris

Makassar. Penelitian ini berlangsung sejak bulan Juni sampai Agustus 2012

Bahan yang digunakan dalam penelitian ini adalah : Daftar rumah sakit yang didirikan oleh yayasan, terdiri dari 15 Yayasan pendiri rumah sakit, Statuta Rumah sakit, Anggaran Dasar Rumah Tangga Yayasan, Profil Rumah Sakit, Daftar Kegiatan Pelayanan Medik Rumah Sakit, Visi dan misi rumah sakit dan visi dan misi Yayasan, serta pertanyaan wawancara yang masing-masing ditujukkan kepada pihak yayasan dan pihak rumah sakit.

Penulis menggunakan penelitian hukum empiris melalui metode analisis deskriptif kualitatif, yaitu penulis menganalisa data yang sudah diperoleh dari studi kepustakaan, dan melalui metode wawancara, serta pengamatan di lapangan secara langsung kemudian mengaitkan berbagai peraturan hukum yang mempunyai korelasi dengan objek yang diteliti.

Pertama, penulis mendeskripsikan visi dan misi Yayasan, visi dan misi rumah sakit, kegiatan usaha rumah sakit, kesesuaian visi dan misi tersebut dengan kegiatan usaha rumah sakit.

Kedua, penulis mendeskripsikan kesesuaian antara peraturan perundang-undangan mengenai kegiatan usaha rumah sakit yang terdapat di dalam Pasal 3 ayat (1), Pasal 7 ayat (1), dan Pasal 8 Undang-undang Yayasan, serta Pasal 7 ayat (4) Undang-undang Rumah Sakit dengan pelaksanaan kegiatan usaha rumah sakit. Ketiga, penulis menjabarkan tanggung jawab pengurus Yayasan, dan

organisasi sakit terhadap pelaksanaan kegiatan usaha rumah sakit.

HASIL DAN PEMBAHASAN

1. Visi dan Misi

Hasil wawancara menunjukkan bahwa pemisahan antara visi dan misi Yayasan dengan visi dan misi rumah sakit sangatlah diperlukan. Meskipun rumah sakit merupakan satu kesatuan yang tidak dapat dipisahkan dari Yayasan, namun rumah sakit tersebut sebenarnya bersifat mandiri atau independen, karena pengelolaan rumah sakit itu sendiri terpisah dari Yayasan. Oleh karena itu, pengurus Yayasan menganggap bahwa rumah sakit itu sendiri harus memiliki visi dan misi secara khusus yang dapat menjadi pedoman bagi pihak rumah sakit di dalam menjalankan operasionalnya.

Yayasan merupakan badan hukum, sedangkan rumah sakit merupakan unit usaha dari Yayasan. Oleh karena itu, visi dan misi rumah sakit haruslah sejalan dengan visi dan misi Yayasan, di mana maksud yang tertuang di dalam visi dan misi rumah sakit harus sesuai dengan maksud dan tujuan Yayasan, yaitu masih berada di dalam bidang sosial, keagamaan, dan kemanusiaan, sedangkan misi finansial sama sekali tidak sesuai maksud dan tujuan Yayasan.

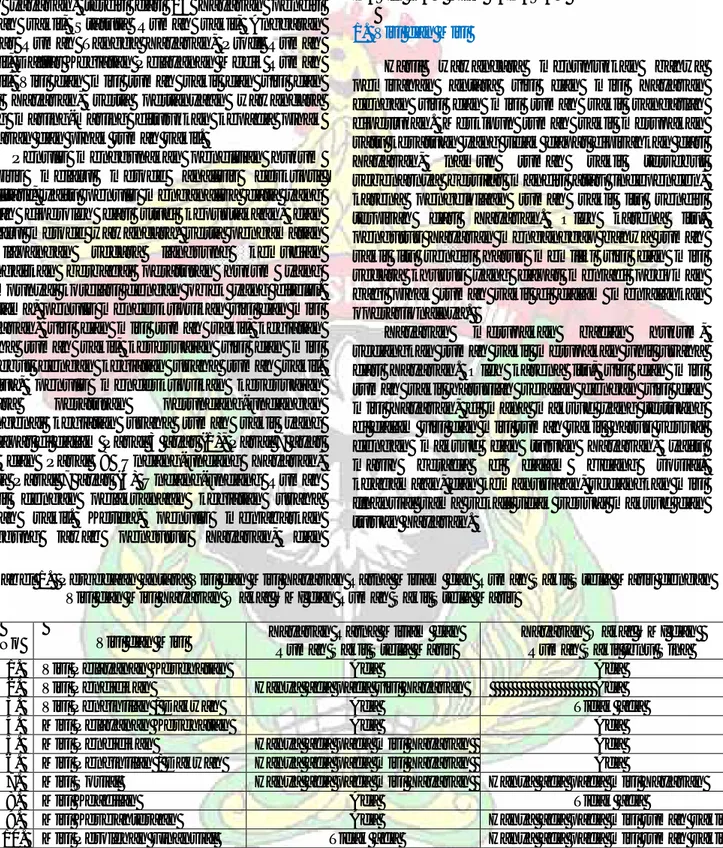

Tabel 1. Perbedaan antara Visi dan Misi Yayasan Ratna Miriam dan Rumah Sakit Stella Maris dengan Visi dan Misi Yayasan Wakaf UMI dan Rumah Sakit Stella Maris

No Visi dan Misi Yayasan Ratna Miriam dan

Rumah Sakit Stella Maris

Yayasan Wakaf UMI dan Rumah Sakit Ibnu Sina

1. Visi Pelayanan Kesehatan Ada Ada

2. Visi Pendidikan Hanya ada pada visi Yayasan Ada

3. Visi Penginjilan / Dakwah Ada Tidak ada

4. Misi Pelayanan Kesehatan Ada Ada

5. Misi Pendidikan Hanya ada pada misi Yayasan Ada

6. Misi Penginjilan / Dakwah Hanya ada pada misi Yayasan Ada

7. Misi Sosial Hanya ada pada misi Yayasan Hanya ada pada misi Yayasan

8. Misi Keadilan Ada Tidak ada

9. Misi Kesejahteraan Ada Hanya ada pada misi rumah sakit

10. Misi Perolehan Finansial Tidak ada Hanya ada pada misi rumah sakit Sumber : Hasil peninjauan visi dan misi Rumah Sakit Ibnu sina Yayasan Wakaf UMI dengan visi dan

misi Rumah Sakit Stella Maris Yayasan Ratna Miriam

Tabel 2. Kesesuaian Kegiatan Usaha Rumah Sakit dengan Visi dan Misi Yayasan Wakaf UMI dan Rumah Sakit Ibnu Sina, serta Visi dan Misi Yayasan Ratna Miriam dan Rumah Sakit Stella Maris

Sumber : Hasil analisis kegiatan usaha Rumah Sakit berdasarkan visi dan misi Yayasan Wakaf UMI dan Rumah Sakit Ibnu Sina, serta visi dan misi Yayasan Ratna Miriam dan Rumah Sakit Stella Maris.

Berdasarkan hasil tabel di atas menunjukkan bahwa misi perolehan finansial dan misi kesejahteraan

masyarakat yang tercantum di dalam misi Rumah Sakit Ibnu Sina dan misi Yayasan Ratna Miriam tersebut tidaklah menjamin No

Kegiatan Usaha RS Ibnu Sina &

RS Stella Maris

Visi & Misi YW-UMI

Visi & Misi RS

Ibnu Sina Kesesuaian

Visi & Misi Yayasan Ratna Miriam

Visi & Misi RS Stella

Maris Kesesuaian

Kepatutan

1.

Pelayanan

Apotek ü ü sesuai misi

pelayanan kesehatan

ü ü sesuai misi

pelayanan kesehatan

ü

2.

Pelayanan Transfusi Darah (PMI)

ü ü

sesuai misi pelayanan kesehatan

- -

- ü

3.

Pelayanan Pemulasaran

Jenazah

ü ü sesuai misi

pelayanan kesehatan

ü ü sesuai misi

pelayanan kesehatan

ü

4. Pelayanan

Laundry × ü

sesuai misi perolehan

finansial

ü ×

sesuai misi kesejahteraan

masyarakat

×

5. Pelayanan

Pendidikan ü ü sesuai misi

pendidikan ü ü sesuai misi

pendidikan ü 6.

Penyewaan tempat (perbankan)

× ü

sesuai misi perolehan

finansial

ü ×

sesuai misi kesejahteraan

masyarakat

ü

7.

Penyewaan tempat (kantin)

× ü sesuai misi

perolehan finansial

ü ×

sesuai misi kesejahteraan

masyarakat

ü

8.

Penyewaan tempat (minuman/kafe)

× ü

sesuai misi perolehan

finansial

ü ×

sesuai misi kesejahteraan

masyarakat

ü

9.

Penyewaan tempat (alat pemancar)

× ü sesuai misi

perolehan finansial

- - - ×

10 Pelayanan

Parkir × ü

sesuai misi perolehan

finansial

- - - ü

11

Penyewaan tempat (toko buku)

- - - ü ×

sesuai misi kesejahteraan

masyarakat

×

12

Penyewaan tempat (salon)

- - - ü ×

sesuai misi kesejahteraan

masyarakat

×

13

Penyewaan tempat (toko kacamata)

- - - ü ×

sesuai misi kesejahteraan

masyarakat

×

14 Koperasi

Karyawan - - - ü ü sesuai misi

kesejahteraan karyawan

×

bahwa rumah sakit boleh melakukan kegiatan usaha secara bebas. Hal itu disebabkan karena seluruh kegiatan usaha yang dimiliki oleh rumah sakit harus memperhatikan aspek kewajaran atau kepatutan. Oleh karena itu, kegiatan usaha rumah sakit yang tidak sesuai dengan peruntukkan rumah sakit atau tidak menunjang keberadaan rumah sakit, maka tidak dapat dijalankan atau dilakukan oleh rumah sakit.

Hasil wawancara dengan pihak rumah sakit menunjukkan bahwa selama ini rumah sakit hanya memiliki kegiatan usaha yang berupa pemberian pelayanan kesehatan kepada masyarakat, dan pelayanan pendidikan kepada mahasiswa, sedangkan kegiatan usaha yang berada di luar bidang perumahsakitan, seperti kantin, salon, toko buku, toko kacamata, kafe, bank, koperasi karyawan, dan parkir merupakan kegiatan usaha yang dimiliki dan diusahakan oleh pihak lain. Pihak rumah sakit hanya sekedar membantu menyediakan tempat bagi para pihak yang bermaksud untuk mengusahakan barang dagangannya di rumah sakit.

Di samping itu, menurut pihak rumah sakit, keberadaan kegiatan usaha tersebut merupakan hal yang sah-sah saja, karena kegiatan usaha tersebut sebenarnya bukanlah merupakan tujuan utama dari rumah sakit, melainkan hanya sebagai penunjang bagi kepentingan pasien, keluarga pasien, pengunjung, dan karyawan rumah sakit.

Kegiatan usaha tersebut juga dapat dikatakan hanya mendatangkan penghasilan yang sangat kecil bagi rumah sakit, sehingga kegiatan usaha tersebut tidak terlalu berpengaruh terhadap penghasilan rumah sakit, namun keberadaan kegiatan usaha tersebut memberikan penghidupan bagi pedadang kecil yang mengusahakan barang dagangannya di dalam rumah sakit, di mana hal ini secara tidak langsung telah mendukung misi sosial dan misi kesejahteraan masyarakat yang dimiliki oleh rumah sakit.

2. Peraturan Perundang-undangan

Kepastian hukum sangatlah diperlukan untuk menjamin hukum dapat berfungsi

sebagai peraturan yang harus ditaati. Namun, pada kenyataannnya berbagai persoalan yang terkait dengan substansi hukum yang belum jelas, perbedaan penafsiran yang didasari oleh kepentingan masing-masing pelaku hukum, dan penegakan hukum yang lemah tidaklah dipungkiri dapat menimbulkan adanya ketidakpastian hukum, sedangkan ketertiban hukum pada umumnya berakar dari ketidakpahaman atas substansi dan kultur hukum di dalam masyarakat.

Menurut Satjipto Rahardjo, bahwa adanya cacat di dalam peraturan perundang- undangan dan terutama dalam hal penegakkan hukumnya yang akan menjadi faktor penghambat untuk mencapai tujuan hukum. Namun, bekerjanya hukum sangatlah dipengaruhi oleh beberapa faktor, yaitu :

1. Pengetahuan masyarakat tentang hukum.

2. Eksistensi lembaga hukum. Keberadaan lembaga hukum

3. Penegakkan hukum.

4. Budaya hukum masyarakat.

Keempat faktor tersebut secara bersama-sama menentukan apakah hukum dapat dijalankan. Jika salah satu faktor tersebut tidak ada, maka hukum tidak akan dapat berjalan atau menjalankan fungsinya, sehingga keempatnya harus terdapat di dalam sistem hukum.

Peraturan perundang-undangan yang dapat dijadikan sebagai pedoman dasar dalam menilai kesesuaian kegiatan usaha tersebut, antara lain :

1. Undang-undang Nomor 16 Tahun 2001 jo Undang-undang Nomor 28 Tahun 2004 tentang Yayasan :

a. Pasal 3 ayat (1) dan penjelasan b. Pasal 7 ayat (1)

c. Pasal 8 dan penjelasan

2. Undang-undang No. 44 Tahun 2009 tentang Rumah sakit (Pasal 7 ayat (4) dan penjelasan).

Di dalam menafsirkan pasal-pasal tersebut terdapat berbagai perbedaan penafsiran yang terjadi terhadap kegiatan usaha rumah sakit apabila ditinjau dari

ketentuan pasal-pasal yang terdapat di dalam Undang-undang Yayasan. Hal ini menyebabkan penilaian terhadap kewajaran suatu kegiatan usaha rumah sakit adalah hal yang sangat sulit, karena di dalam ketentuan Pasal 3 ayat (1), Pasal 7, dan Pasal 8 Undang-undang Yaysasan sendiri justru memuat 2 (dua) tolok ukur yang saling berbeda tentang penilaian kewajaran terhadap kegiatan usaha tersebut (tidak ada tolok ukur yang objektif). Selain itu, di dalam ketentuan Undang-undang Yayasan sendiri tidak ada batasan atau kriteria yang jelas tentang mencari keuntungan hanya sebagai

“alat” dan mencari keuntungan sebagai

“tujuan”, sehingga sangat sulit untuk memisahkan atau membedakan antara menjalankan bisnis sebagai “alat” dan sebagai “tujuan”. Hal tersebut mendorong rumah sakit menafsirkan kegiatan usaha tersebut sesuai dengan selera mereka sendiri, di mana mereka merasa ketentuan tersebut menguntungkan mereka.

Menurut pendapat Anwar Borahima di dalam bukunya “Kedudukan Yayasan di Indonesia” bahwa perbedaan antara ukuran mencari keuntungan sebagai “tujuan” dan sebagai “alat” sangat tipis, bahkan sangat sulit dibedakan. Salah satu kriteria yang dapat digunakan, adalah dengan menekankan pada aspek kepentingan umum atau kemanfaatan bagi publik umumnya. Jadi, ukurannya adalah pemanfaatan hasil usaha Yayasan. Jika hasil usaha itu dimanfaatkan untuk kepentingan umum atau sesuai dengan anggaran dasar, maka usaha tersebut masih dapat dikategorikan sebagai alat.

Namun, jika hasil usaha tersebut untuk kepentingan organ Yayasan atau pihak lainnya yang tidak sesuai dengan anggaran dasar, tidak lagi dapat dikatakan sebagai

“alat”, melainkan sudah merupakan “tujuan”.

Selain itu, menurut beliau bahwa untuk dapat melihat apakah kegiatan bisnis tersebut masih dapat dikategorikan sebagai hanya alat untuk mencapai tujuan Yayasan atau memang sudah merupakan tujuan Yayasan dapat dilakukan dengan menilik kembali latar belakang pembentukan Yayasan tersebut, serta tujuan yang hendak

dicapai oleh Yayasan tersebut. Jika latar belakang dan tujuan telah sesuai, maka langkah berikutnya adalah mengetahui tingkat pencapaian tujuan tersebut. Satu hal yang perlu diperhatikan adalah kepatutan dan kewajaran. Walaupun pelaksanaan kegiatan ditujukan untuk kepentingan umum, dan tujuannya bukan untuk kepentingan pemilik atau pengurus, tetapi melampaui batas kewajaran, maka ini tidak dapat disebut tujuan sosial kemanusiaan (charity).”

Di dalam Undang-undang Yayasan dimungkinkan bagi Yayasan melakukan bisnis yang terkait, sedangkan untuk bisnis yang tidak terkait tidak diatur sama sekali, termasuk sanksi jika Yayasan melakukan bisnis yang tidak terkait. Hasil penelitian menunjukkan bahwa kegiatan usaha rumah sakit yang berupa apotek, transfusi darah, pemulasaran jenazah, pendidikan, kafe, kantin, parkir, bank, laundry, merupakan bisnis yang terkait, sehingga kegiatan usaha tersebut sangatlah mungkin untuk dilakukan oleh rumah sakit. Hal tersebut disebabkan oleh kegiatan usaha tersebut menunjang keberadaan rumah sakit dan tidak melampaui batas kewajaran.

Sedangkan kegiatan usaha yang berupa salon, toko buku, toko kacamata, koperasi karyawan, alat pemancar merupakan bisnis yang tidak terkait, sehingga kegiatan usaha tersebut tidak boleh untuk dilakukan oleh rumah sakit, terlepas dari ada atau tidak adanya sanksi yang diberikan oleh Undang- undang Yayasan. Hal tersebut disebabkan oleh kegiatan usaha tersebut tidak menunjang keberadaan rumah sakit dan telah melampaui batas kewajaran.

Hasil penelitian penulis membuktikan bahwa penerapan terhadap ketentuan yang terdapat di dalam Pasal 7 ayat (4) Undang- undang Nomor 44 Tahun 2009 tentang Rumah Sakit masih belum sepenuhnya dilaksanakan oleh semua rumah sakit swasta. Meskipun Undang-undang Rumah Sakit dengan jelas mencantumkan larangan bagi pihak Rumah Sakit untuk melakukan kegiatan usaha yang berada di luar bidang perumahsakitan, namun pihak rumah sakit dan pihak Yayasan tetap mengganggap

bahwa kegiatan usaha tersebut merupakan hal yang termasuk wajar, asalkan keberadaan kegiatan usaha tersebut berada di dalam lingkungan rumah sakit dan pengelolaan terhadap kegiatan usaha tersebut tidak langsung berada pada pihak rumah sakit, melainkan pengelolaan tersebut harus diserahkan kepada pihak lain.

Pada dasarnya, Yayasan merupakan badan hukum dan rumah sakit merupakan unit kegiatan dari Yayasan, sehingga rumah sakit bukan merupakan badan hukum dan bukan merupakan subjek hukum. Oleh karena itu, rumah sakit tidak dapat bertanggung jawab secara hukum, melainkan badan hukum Yayasan yang wajib bertanggung jawab secara badan hukum atas seluruh perbuatan melawan hukum yang dilakukan oleh organ rumah sakit tersebut sesuai dengan Pasal 1367 KUHPerdata. Meskipun demikian, unit kegiatan rumah sakit tersebut tidak terlepas dari tanggung jawab hukum sebagaimana terdapat di dalam ketentuan Pasal 46 Undang-undang Nomor 44 Tahun 2009 tentang Rumah Sakit yang menyebutkan bahwa : “rumah sakit bertanggung jawab secara hukum terhadap semua kerugian yang ditimbulkan atas kelalaian yang dilakukan oleh tenaga kesehatan di rumah sakit.” Mengenai tanggung jawab rumah sakit tersebut tidak hanya sebatas terdapat di dalam Undang- undang Rumah Sakit, melainkan terdapat juga di dalam Pasal 1367 ayat (1) dan (3) KUHPerdata, bahkan rumah sakit juga bertanggung jawab atas wanprestasi dan perbuatan melawan hukum, apabila perbuatan itu dilakukan oleh pegawainya sesuai dengan Pasal 1243, 1370, 1371 dan 1365 KUH Perdata. Hal tersebut sesuai dengan prinsip doktrin hospital liability.

Hasil penelitian menunjukkan bahwa direktur rumah sakit memegang peranan penting dalam pertanggungjawaban organ rumah sakit yaitu sebagai payung yang menaungi seluruh kesalahan dan kelalaian yang dilakukan oleh organ rumah sakit (mulai dari wakil direktur, komite medik, kepala bagian dan kepala instalasi, dan staf

rumah sakit). Dengan kata lain, beban pertanggungjawaban di dalam unit kegiatan rumah sakit berada pada direktur rumah sakit. Oleh karena itu, direktur rumah sakit wajib bertanggung jawab atas seluruh pelaksanaan kegiatan usaha rumah sakit dan seluruh jumlah kerugian yang telah ditimbulkan oleh orang-orang tersebut.

Selanjutnya, pimpinan rumah sakit tetap mempunyai kewajiban untuk menyampaikan mengenai seluruh kegiatan

usaha yang telah dilakukan oleh rumah sakit melalui laporan tahunan yang terdiri dari laporan kegiatan rumah sakit dan laporan keuangan rumah sakit yang disampaikan secara rutin setiap tahun oleh pimpinan rumah sakit kepada pengurus Yayasan.

Hasil wawancara dengan pihak rumah sakit menunjukkan bahwa apabila organ rumah sakit (tenaga kesehatan) dituduh melakukan kesalahan yang menyangkut praktek medis dan mengakibatkan rumah sakit harus menanggung ganti kerugian terhadap pihak lain, maka selain tenaga kesehatan tersebut harus bertanggung jawab secara pribadi, maka pihak rumah sakit juga harus bertanggung jawab atas perbuatan tenaga kesehatan tersebut karena mereka bekerja atas nama rumah sakit. Menurut Lambang Basri Said bahwa Pengurus Yayasan Wakaf UMI hanya bertanggung jawab secara moral atas seluruh kesalahan yang dilakukan oleh tenaga kesehatan yang bekerja pada Rumah Sakit Ibnu Sina.

Meskipun pengurus Yayasan yang bertindak sebagai perwakilan dari badan hukum Yayasan, dan direktur rumah sakit yang bertindak sebagai perwakilan dari unit kegiatan rumah sakit bertanggung jawab atas seluruh kerugian yang ditimbulkan oleh orang-orang yang bekerja untuk mereka, namun orang-orang yang melakukan kesalahan tersebut tidak dapat terlepas dari pertanggung jawaban secara pribadi atas seluruh kesalahan yang ditimbulkan oleh mereka sesuai dengan Pasal 1365 dan 1366 KUHPerdata, dan Pasal 35 ayat (5) Undang-undang Yayasan. Jadi, organ rumah sakit berkewajiban untuk

mempertanggungjawabkan seluruh kesalahan dan kerugian yang telah mereka

timbulkan kepada atasan mereka.

Hasil wawancara dengan pihak rumh sakit menunjukkan bahwa salah satu bentuk pertanggungjawaban pimpinan rumah sakit kepada pengurus Yayasan terhadap kegiatan usaha Rumah Sakit Ibnu Sina, yaitu apabila ternyata di kemudian hari pihak Yayasan mendapatkan bahwa Rumah Sakit telah melakukan kegiatan usaha yang tidak sejalan lagi dengan pelaksanaan fungsi rumah sakit itu sendiri, atau dengan kata lain kegiatan usaha tersebut dinilai oleh pihak Yayasan tidak lagi menunjang keberadaan dari fungsi rumah sakit tersebut, maka pihak Yayasan dapat memerintahkan kepada pihak Rumah Sakit Ibnu Sina untuk segera menutup kegiatan usaha tersebut, dan selanjutnya Pimpinan Rumah Sakit Ibnu Sina wajib untuk segera menjalankan perintah penutupan kegiatan usaha tersebut.

KESIMPULAN

1. Pada kenyataannya, apabila ditinjau berdasarkan visi dan misinya, maka kegiatan usaha rumah sakit yang berupa laundry, parkir, salon, toko buku, toko kacamata, bank, kantin, kafe/minuman dan pemasangan alat pemancar tidak sesuai dengan visi dan misi, sedangkan apabila ditinjau berdasarkan ketentuan perundang-undangan, maka masih terdapat kontroversi terhadap kesesuaian kegiatan usaha tersebut, karena di dalam Undang-undang Yayasan dan Undang-undang Rumah Sakit justru terdapat penafsiran yang saling bertentangan terhadap ketentuan di dalam Pasal-Pasal tersebut. Meskipun demikian, kesesuaian terhadap kegiatan usaha tersebut dapat ditinjau berdasarkan “kewajaran” atau

“kepatutan”. Dengan kata lain, apabila kegiatan usaha rumah sakit berada di luar batas kewajaran dan kegiatan usahanya tidak sejalan lagi dengan keberadaan fungsi dan tujuan dari rumah sakit itu sendiri, maka kegiatan usaha

tersebut tidak dapat dilakukan oleh rumah sakit.

2. Pada dasarnya, pengurus Yayasan telah memberikan kewenangan secara penuh kepada pimpinan rumah sakit dalam melaksanakan kegiatan usahanya.

Meskipun demikian, pimpinan rumah sakit memiliki kewajiban untuk melaporkan perihal kegiatan usaha tersebut kepada pihak Yayasan sebelum hendak mengusahakan kegiatan tersebut. Dalam hal ini, pengurus Yayasan tetap bertanggung jawab dalam hal mengawasi seluruh kegiatan usaha rumah sakit agar kegiatan usaha rumah sakit tersebut sejalan dengan pelaksanaan fungsi dari rumah sakit, atau menunjang keberadaan rumah sakit. Selain itu, apabila pengurus Yayasan menemukan bahwa rumah sakit telah melakukan kegiatan usaha yang tidak sejalan lagi dengan pelaksanaan fungsi rumah sakit itu sendiri, maka pengurus Yayasan dapat memerintahkan kepada pimpinan rumah sakit untuk segera menutup kegiatan usaha tersebut.

SARAN

1. Pemerintah sebaiknya mengkaji ulang ketentuan Pasal yang terdapat di dalam Undang-undang Yayasan, khususnya Pasal yang mengatur tentang kegiatan usaha Yayasan, sehingga tidak menimbulkan penafsiran ganda terhadap makna yang terkandung di dalam pasal- pasal tersebut. Pemerintah juga harus memperhatikan setiap pasal yang terdapat di dalam undang-undang Yayasan, sehingga tidak terdapat pasal yang saling bertentangan, melainkan sebaiknya pasal yang satu bisa mendukung pasal yang lainnya. Selain itu, pemerintah juga harus memperhatikan dalam menyusun ketentuan isi pasal dan penjelasan yang terdapat di dalam Undang-undang Rumah Sakit, sehingga isi pasal dan penjelasan tersebut tidak menimbulkan perbedaan

penafsiran terhadap makna yang terkandung di dalam ketentuan pasal tersebut. Melainkan, sebaiknya isi pasal dan penjelasan tersebut sejalan dan saling mendukung maksud dari ketentuan pasal tersebut.

2. Pemerintah sebaiknya segera membentuk Badan Pengawas Rumah Sakit untuk mengawasi pelaksanaan dari ketentuan yang terdapat di dalam undang-undang tersebut, khususnya yang menyangkut kegiatan usaha rumah sakit yang berada di luar bidang perumahsakitan.

3. Bentuk pertanggungjawaban Yayasan terhadap rumah sakit yang paling efektif yaitu sesuai sistem Good Corporate Governance (GCG) dengan cara membentuk Badan Pembina Rumah Sakit yang bertujuan untuk menjamin tujuan rumah sakit dapat tercapai seefisien mungkin. Peranan badan tersebut

sebagai media penghubung antara kepentingan rumah sakit dan kepentingan Yayasan, sehingga keseimbangan di antara keduanya dapat terpelihara dengan baik. Selain itu, sebaiknya harus ada batasan yang jelas antara tugas dan kewenangan pengurus Yayasan dan pimpinan rumah sakit terhadap kegiatan usaha dan penyertaan modal rumah sakit, sehingga seluruh hal yang merupakan tugas dan kewenangan pimpinan rumah sakit tidak boleh dicampuri oleh pengurus Yayasan. Demikian juga halnya dengan batasan kewenangan antara Pembina Yayasan, Pengurus Yayasan, maupun Pengawas Yayasan haruslah jelas, sehingga baik Pembina, Pengurus, maupun Pengawas dapat menjalankan tugasnya dengan baik, tanpa adanya tumpang tindih antara tugas dan kewenangan masing-masing organ.