commit to user

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA

MENGGUNAKAN GABUNGAN MODEL VOLATILITAS DAN

MARKOV

SWITCHING

BERDASARKAN INDIKATOR

EKSPOR

Ari Nur Setyaningsih, Sugiyanto, dan Supriyadi Wibowo

Program Studi MatematikaFakultas Matematika dan Ilmu pengetahuan Alam Universitas Sebelas Maret Surakarta

Abstrak. Krisis keuangan yang terjadi di Indonesia pada tahun 1997 dan 2008 me-rupakan dampak dari krisis keuangan di Asia dan krisis keuangan global di Amerika Serikat. Dampak dari krisis keuangan Asia yang demikian parah membuat Interna-tional Monetary Fund (IMF) menganggap perlu adanya sistem pendeteksian krisis keuangan. Pendeteksian krisis keuangan dilakukan berdasarkan indikator ekonomi yaitu ekspor. Data nilai ekspor periode Januari 1990 sampai dengan Desember 2014 mengindikasikan terdapat efek heteroskedastisitas dan mengalami perubahan struktur sehingga dapat dimodelkan dengan model gabungan volatilitas dan Markov switch-ing salah satunya model SWARCH dengan asumsi dua state dan tiga state. Tu-juan penelitian ini menentukan model yang sesuai sehingga dapat digunakan dalam melakukan pendeteksian krisis keuangan di Indonesia berdasarkan indikator ekspor dan mendeteksi krisis periode Januari 2015 sampai dengan Desember 2015. Hasil dari penelitian adalah modelSWARCH(2,1) dapat mendeteksi krisis pada bulan Februari 2009 sampai dengan Juni 2009 serta Desember 2009 dan modelSWARCH(3,1) dapat mendeteksi krisis pada bulan Desember 1990, Januari 1991, Februari 1991 dan Maret 2009 sampai dengan Mei 2009. Kemudian dilakukan peramalan periode Januari 2015 sampai dengan Desember 2015 dan diperoleh hasil bahwa tidak terjadi krisis pada data ramalan tersebut.

Kata kunci: pendeteksian krisis, nilai ekspor, SWARCH, dua state, tiga state.

1.

Pendahuluan

commit to user

digunakan adalah ekspor. Nilai ekspor yang lebih rendah dari pada nilai

im-por dapat memicu terjadinya krisis keuangan. Eksim-por merupakan kegiatan yang

menyangkut produksi barang dan jasa yang diproduksi pada suatu negara untuk

dikonsumsikan diluar batas negara tersebut (Triyoso [13]).

Data nilai ekspor merupakan data runtun waktu, sebab observasi diamati

terurut berdasarkan waktu. Cryer [5] memperkenalkan model

autoregressive

mo-ving average

(ARMA) untuk memodelkan data runtun waktu yang stasioner

dengan asumsi variansi residu konstan (homoskedastisitas). Data ekspor

indikasikan tidak stasioner serta mempunyai efek heteroskedastisitas dan

meng-alami perubahan struktur, karena kecenderungan berfluktuasi secara cepat dari

waktu ke waktu. Engle [6] memperkenalkan model

autoregressive conditional

heteroskedasticity

(

ARCH

) untuk mengatasi masalah heteroskedastisitas.

Na-mun, model

ARCH

tidak dapat memperhitungkan perubahan struktur yang

ter-jadi pada data. Kemudian Hamilton [7] memperkenalkan model Markov

switch-ing. Kelemahan model tersebut tidak dapat menjelaskan adanya volatilitas

da-ta. Hamilton dan Susmel [8] memperkenalkan model Markov

switching ARCH

(

SWARCH

) yang dapat menjelaskan perubahan struktur dan mendeteksi

per-geseran volatilitas pada data. Beberapa penelitian dalam melakukan

pendeteksi-an krisis keupendeteksi-angpendeteksi-an telah dikembpendeteksi-angkpendeteksi-an di beberapa negara, misalnya Chpendeteksi-ang

et al.

[4] yang menggunakan model

SWARCH

untuk meneliti dampak krisis keuangan

global melalui volatilitas pasar saham Korea dan nilai tukar Won Korea per Dolar

Amerika Serikat. Pada penelitian ini dilakukan pendeteksian krisis keuangan di

Indonesia berdasarkan indikator ekspor menggunakan model

SWARCH

dengan

asumsi dua

state

dan tiga

state.

2.

Metode Penelitian

hete-commit to user

roskedastisitas. Kemudian melakukan uji diagnostik model pada model

volatil-itas yang terpilih. Jika uji normalvolatil-itas pada residu model volatilvolatil-itas yang terpilih

tidak dipenuhi, maka melakukan estimasi ulang model volatilitas yang terpilih

menggunakan metode

quasi maximum likelihood estimation

(QMLE

) (Bollerslev

dan Wooldridge [3]). Kemudian dilakukan uji adanya perubahan struktur melalui

residu model

ARMA

dengan menggunakan uji Chow

breakpoint

.

Data nilai ekspor yang mempunyai efek heteroskedastisitas dan terdapat

perubahan struktur dapat dimodelkan menggunakan model gabungan volatilitas

dan Markov

switching

salah satunya model

SWARCH

dengan asumsi dua

state

dan tiga

state. Pendeteksian krisis menggunakan model

SWARCH

diketahui

de-ngan adanya perubahan struktur data dan nilai

filtered probabilities

berada pada

kondisi volatil. Menurut Kim dan Nelson [11], periode data dengan nilai

filtered

probabilities

kurang dari 0,5 (kondisi stabil) dikatakan tidak terjadi krisis.

Peri-ode data dengan nilai

filtered probabilities

lebih dari 0,5 (kondisi volatil)

meng-indikasikan rawan terjadi krisis. Hermosillo dan Hesse [9] menyimpulkan bahwa

periode data dengan nilai

filtered probabilities

kurang dari 0,4 (kondisi volatilitas

rendah) mengindikasikan tidak terjadi krisis. Periode data dengan nilai

filtered

probabilities

antara 0,4 dengan 0,6 (kondisi volatilitas sedang) mengindikasikan

sebagai tanda-tanda akan terjadi krisis. Periode data dengan nilai

filtered

proba-bilities

lebih dari 0,6 (kondisi volatilitas tinggi) mengindikasikan rawan terjadi

krisis. Langkah terakhir melakukan peramalan periode Januari 2015 sampai

de-ngan Desember 2015 serta melakukan pendeteksian krisis keuade-ngan di Indonesia

berdasarkan data ramalan.

3.

Hasil Dan Pembahasan

3.1.

Analisis Data.

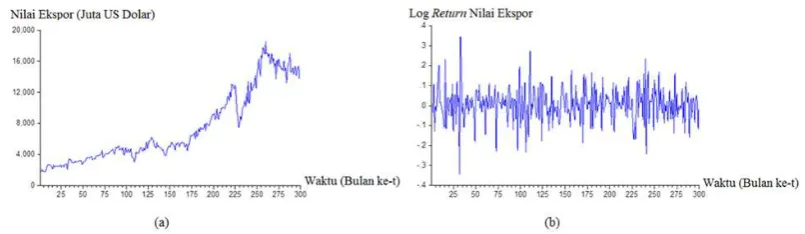

Plot data nilai ekspor dan plot log

return

nilai ekspor

di-sajikan pada Gambar 1.

Gambar 1. (a) Plot data nilai ekspor (b) Plot logreturn nilai ekspor

[image:3.595.100.503.565.682.2]commit to user

tingkat signifikansi

α

= 0

,

05 sehingga terbukti data tidak stasioner. Kemudian

data ditransformasikan dalam bentuk log

return

untuk menstasionerkan. Gambar

1(b) menunjukkan bahwa data log

return

nilai ekspor sudah stasioner terhadap

rata-rata dan diperkuat dengan nilai uji

ADF

sebesar 0,0000 yang lebih kecil dari

tingkat signifikansi

α

= 0

,

05 sehingga terbukti data stasioner.

3.2.

Model

ARMA

.

Data log

return

nilai ekspor yang telah stasioner dapat

dimodelkan menggunakan model

ARMA. Identifikasi model

ARMA

dapat

di-lakukan dengan melihat pola dari plot

ACF

dan

PACF. Diperoleh model

ARMA

yang sesuai adalah model

ARMA

(

1,0

) yang dituliskan sebagai

r

t=

−

0

,

307085

r

t−1+

ϵ

t,

dengan

r

tadalah log

return

pada waktu

t

dan

ϵ

tadalah residu yang dihasilkan

model pada waktu

t

. Selanjutnya melakukan uji efek heteroskedastisitas residu

model

ARMA

(

1,0

) dengan uji pengali Lagrange. Diperoleh nilai uji pengali

Lagrange sebesar 0,0005 yang lebih kecil dari tingkat signifikansi

α

= 0

,

05

sehing-ga terbukti bahwa residu model

ARMA(1,0

) memiliki efek heteroskedastisitas.

3.3.

Model Volatilitas.

Residu model

ARMA(1,0

) yang terdapat efek

hete-roskedastisitas dimodelkan menggunakan model volatilitas.

Diperoleh model

ARCH

dengan model rata-rata bersyaratnya

ARMA

(

1,0

) adalah model

ARCH

(

1

)

yang dituliskan sebagai

σ

t2= 0

,

005747 + 0

,

211877

ϵ

2

t−1

,

dengan

σ

t2adalah variansi bersyarat dari residu

ARMA

(

1,0

) pada waktu

t

. Hasil

commit to user

model terbaiknya adalah model

ARCH

(1

) yang mengacu pada Rosadi [12].

[image:5.595.98.510.227.489.2]3.4.

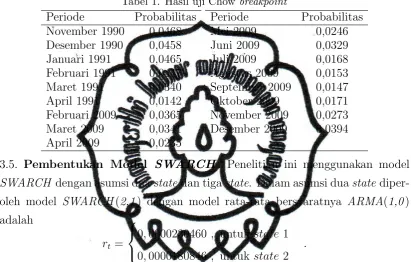

Uji Perubahan Struktur.

Uji perubahan struktur pada data nilai ekspor

menggunakan uji Chow

breakpoint. Jika uji Chow

breakpoint

memberikan nilai

probabilitas lebih kecil dari tingkat signifikansi

α

= 0

,

05, maka dapat disimpulkan

bahwa terdapat perubahan struktur pada data nilai ekspor. Diperoleh periode

yang terdapat perubahan struktur adalah November 1990 sampai dengan April

1991 dan Februari 2009 sampai dengan Desember 2009 yang disajikan pada Tabel

1.

Tabel 1. Hasil uji Chow breakpoint

Periode

Probabilitas

November 1990

0,0468

Desember 1990

0,0458

Januari 1991

0,0465

Februari 1991

0,0447

Maret 1991

0,0340

April 1991

0,0142

Februari 2009

0,0365

Maret 2009

0,0341

April 2009

0,0235

Periode

Probabilitas

Mei 2009

0,0246

Juni 2009

0,0329

Juli 2009

0,0168

Agustus 2009

0,0153

September 2009

0,0147

Oktober 2009

0,0171

November 2009

0,0273

Desember 2009

0,0394

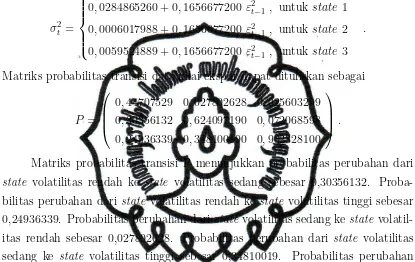

3.5.

Pembentukan Model

SWARCH

.

Penelitian ini menggunakan model

SWARCH

dengan asumsi dua

state

dan tiga

state. Dalam asumsi dua

state

diper-oleh model

SWARCH

(

2,1

) dengan model rata-rata bersyaratnya

ARMA

(

1,0

)

adalah

r

t=

0

,

0000230460

,

untuk

state

1

0

,

0000180846

,

untuk

state

2

.

Nilai tersebut menunjukkan bahwa nilai rata-rata data log

return

pada

state

1 (kondisi stabil) sebesar 0,0000230460. Sementara itu, pada

state

2 (kondisi

volatil) sebesar 0,0000180846. Model variansi bersyarat dari model

SWARCH

(2,1

)

dapat dituliskan sebagai

σ

2t=

0

,

0166115450 + 0

,

3239046900

ε

2t−1,

untuk

state

1

0

,

0039489490 + 0

,

3239046900

ε

2t−1,

untuk

state

2

.

Matriks probabilitas transisi data nilai ekspor dapat dituliskan sebagai

P

=

(

0

,

053489483 0

,

094952388

0

,

946510520 0

,

905047610

)

.

commit to user

r

t=

0

,

0000805124

,

untuk

state

1

0

,

0000264270

,

untuk

state

2

0

,

0000199492

,

untuk

state

3

.

Nilai tersebut menunjukkan bahwa nilai rata-rata data log

return

pada

state

1 (volatilitas rendah) sebesar 0,0000805124, pada

state

2 (volatilitas sedang)

sebesar 0,0000264270 dan pada

state

3 (volatilitas tinggi) sebesar 0,0000199492.

Model variansi bersyarat dari model

SWARCH

(3,1

) dapat dituliskan sebagai

σ

2t=

0

,

0284865260 + 0

,

1656677200

ε

2t−1,

untuk

state

1

0

,

0006017988 + 0

,

1656677200

ε

2t−1,

untuk

state

2

0

,

0059524889 + 0

,

1656677200

ε

2t−1

,

untuk

state

3

.

Matriks probabilitas transisi data nilai ekspor dapat dituliskan sebagai

P

=

0

,

44707529 0

,

027802628 0

,

025603299

0

,

30356132 0

,

624097190 0

,

072068598

0

,

24936339 0

,

348100190 0

,

902328100

.

Matriks probabilitas transisi P menunjukkan probabilitas perubahan dari

state

volatilitas rendah ke

state

volatilitas sedang sebesar 0,30356132.

Proba-bilitas perubahan dari

state

volatilitas rendah ke

state

volatilitas tinggi sebesar

0,24936339. Probabilitas perubahan dari

state

volatilitas sedang ke

state

volatil-itas rendah sebesar 0,027802628. Probabilvolatil-itas perubahan dari

state

volatilitas

sedang ke

state

volatilitas tinggi sebesar 0,34810019. Probabilitas perubahan

dari

state

volatilitas tinggi ke

state

volatilitas rendah sebesar 0,025603299.

Proba-bilitas perubahan dari

state

volatilitas tinggi ke

state

volatilitas sedang sebesar

0,072068598. Probabilitas untuk bertahan dalam

state

volatilitas rendah sebesar

0,44707529. Probabilitas untuk bertahan dalam

state

volatilitas sedang sebesar

0,62409719 dan probabilitas untuk bertahan dalam

state

volatilitas tinggi sebesar

0,90232810.

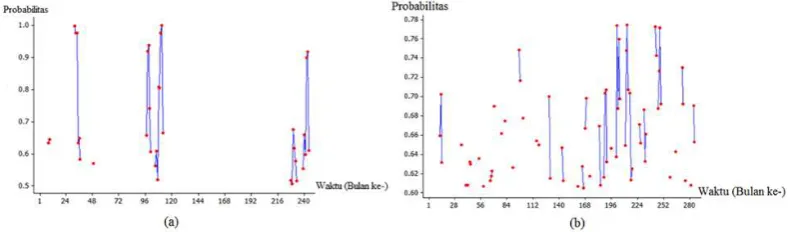

3.6.

Filtered Probabilities

.

Plot

filtered probabilities

yang bernilai lebih dari

0,5 dan 0,6 disajikan pada Gambar 2.

Gambar 2(a) menunjukkan periode data yang memiliki nilai

filtered

proba-bilities

lebih dari 0,5 yang diindikasikan berada pada kondisi volatil berdasarkan

model

SWARCH

(

2,1

). Gambar 2(b) menunjukkan periode data yang memiliki

nilai

filtered probabilities

lebih dari 0,6 yang diindikasikan berada pada kondisi

volatilitas tinggi berdasarkan model

SWARCH

(3,1

) .

[image:6.595.95.510.225.487.2]commit to user

data yang terjadi krisis melalui model

SWARCH

(2,1

) adalah bulan Februari 2009

sampai dengan Juni 2009 dan Desember 2009. Sementara itu, berdasarkan model

SWARCH

(3,1

) pendeteksian terjadinya krisis diketahui melalui suatu periode

data yang memiliki nilai

filtered probabilities

lebih dari 0,6 dan diperkuat dengan

adanya perubahan struktur pada periode tersebut. Periode data yang terjadi

krisis melalui model

SWARCH

(

3,1

) adalah bulan Desember 1990, Januari 1991,

Februari 1991 dan Maret 2009 sampai dengan Mei 2009.

[image:7.595.95.512.249.582.2]3.7.

Peramalan Ekspor.

Berdasarkan model variansi bersyarat yaitu

ARCH

(1

)

dilakukan peramalan periode Januari 2015 sampai dengan Desember 2015. Hasil

peramalan nilai ekspor disajikan pada Tabel 2.

Tabel 2. Hasil ramalan nilai ekspor periode Januari 2015 - Desember 2015

Periode

Nilai Ramalan

Januari 2015

14321,66885

Februari 2015

14408,14738

Maret 2015

14382,95101

April 2015

14390,27203

Mei 2015

14388,14314

Juni 2015

14388,76206

Periode

Nilai Ramalan

Juli 2015

14388,58211

Agustus 2015

14388,63443

September 2015

14388,61922

Oktober 2015

14388,62364

November 2015

14388,62236

Desember 2015

14388,62273

Selanjutnya melakukan pendeteksian krisis keuangan dari hasil ramalan nilai

ekspor. Hasil uji Chow

breakpoint

menunjukkan bahwa data ramalan nilai ekspor

periode Januari 2015 sampai dengan Desember 2015 tidak terdapat perubahan

struktur. Sementara itu, hasil perhitungan

filtered probabilities

menunjukkan

bahwa data ramalan nilai ekspor periode Januari 2015 sampai dengan Desember

2015 memiliki nilai

filtered probabilities

lebih dari 0,5 untuk asumsi dua

state

,

dan bernilai lebih dari 0,6 untuk asumsi tiga

state. Data ramalan nilai ekspor

periode Januari 2015 sampai dengan Desember 2015 memiliki nilai

filtered

proba-bilities

berada dalam kondisi volatil untuk asumsi dua

state

dan berada dalam

kondisi volatilitas tinggi untuk asumsi tiga

state

serta tidak terdapat perubahan

struktur sehingga diperoleh kesimpulan bahwa periode Januari 2015 sampai

deng-an Desember 2015 rawdeng-an akdeng-an terjadi krisis keudeng-angdeng-an di Indonesia berdasarkdeng-an

indikator ekspor.

[image:7.595.106.502.645.761.2]commit to user

4.

Kesimpulan

Berdasarkan hasil dan pembahasan diperoleh kesimpulan bahwa model yang

sesuai dalam melakukan pendeteksian krisis keuangan di Indonesia berdasarkan

indikator nilai ekspor periode Januari 1990 sampai dengan Desember 2014 adalah

model

SWARCH

(2,1

) dengan model rata-rata bersyarat

ARMA(1,0

) untuk dua

state

dan model

SWARCH

(3,1

) dengan model rata-rata bersyarat

ARMA(1,0

)

untuk tiga

state

. Model

SWARCH

(

2,1

) mampu mendeteksi krisis pada bulan

Februari 2009 sampai dengan Juni 2009 dan Desember 2009. Sementara itu,

model

SWARCH

(3,1

) dapat mendeteksi krisis pada bulan Desember 1990,

Janu-ari 1991, FebruJanu-ari 1991 dan Maret 2009 sampai dengan Mei 2009. Kemudian

hasil ramalan nilai ekspor periode Januari 2015 sampai dengan Desember 2015

menunjukkan bahwa rawan akan terjadi krisis keuangan di Indonesia berdasarkan

indikator nilai ekspor.

DAFTAR PUSTAKA

[1] Abimanyu, A. dan M. H. Imansyah, Sistem Pendeteksian Dini Krisis Keuangan di Indonesia, Fakultas Ekonomi, Universitas Gadjah Mada, Yogyakarta, 2008.

[2] Bank Indonesia, Outlook Ekonomi Indonesia 2009-2014 : Krisis Finansial Global dan Dampaknya Terhadap Perekonomian Indonesia, Januari 2009.

[3] Bollerslev, T. and J. M. Wooldridge,Quasi Maximum Likelihood Estimation and Inference in Dynamic Models with Time Varying Covariances, Econometric Reviews54(2007), 445-462.

[4] Chang, K., K. Y. Cho, and M. Hong, Stock Volatility, Foreign Exchange Rate Volatility and The Global Financial Crisis, Journal of Economic Research15(2010), 249-272. [5] Cryer, J. D.,Time Series Analysis, PWS Publishers Duxbury Press, Boston, 1986. [6] Engle, R. F., Autoregressive Conditional Heteroscedasticity With Estimates of The

Vari-ance of United Kingdom Inflation, Econometrica, 50(1982), 987-1006.

[7] Hamilton, J. D.,A New Approach to The Economic Analysis of Nonstationary Time Series and The Business Cycle, Econometrics,57(1989), 357-384.

[8] Hamilton, J. D. and R. Susmel,Autoregressive Conditional Heteroscedasticity and Changes in Regime, Journal of Econometrics,64(1994), 307-333.

[9] Hermosillo, B. G. and H. Hesse, Global market condition and systemic risk: IMF, IMF Working Paper, 2009.

[10] Kaminsky, G., S. Lizondo and C. M. Reinhart,Leading Indicators of Currency Crises,IMF Staff Paper 45(1998), no. 1, 1-24.

[11] Kim, C. J. and C. R. Nelson, State-Space Models with Regime Switching: Classical and Gibbs-Sampling Approaches with Aplications, London: The MIT Press, 1999.

[12] Rosadi, D., Ekonometrika dan analisis Runtun Waktu Terapan dengan Eviews, Yogyakarta, 2012.