ANALISISVOLATILITAS HARGA SAHAM DENGAN METODE

ARCH-GARCH

(

Studi pada Perusahaan SektorPertanian yang Terdaftar di Bursa Efek Indonesia)SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi

oleh

Eldo Ikhsan

NIM. 0905955

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2014

ANALISISVOLATILITAS HARGA SAHAM DENGAN

METODE ARCH-GARCH

(

Studipada Perusahaan Sektor Pertanian yang Terdaftar di Bursa Efek Indonesia)Oleh

EldoI khsan

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014

Eldo Ikhsan

Universitas Pendidikan Indonesia Juli 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHANSKRIPSI

Skripsi berjudul “ANALISIS VOLATILITAS SAHAM MENGGUNAKAN METODE

ARCH-GARCH (Studi pada Perusahaan Sektor Pertanian yang Terdaftar di BEI Periode 2007-2013)” ini telah melalui proses bimbingan dan diketahui serta disetujui oleh:

Pembimbing,

Dr. Hj. Meta Arief, M.Si NIP. 196402061988032001

Mengetahui,

Ketua Program Studi Pendidikan Akuntansi

ANALISIS VOLATILITAS HARGA SAHAM DENGAN METODE ARCH-GARCH

(Studipada Perusahaan Sektor Pertanian yang Terdaftar di Bursa Efek Indonesia periode 2007-2013)

Eldo Ikhsan

Pembimbing : Dr. Hj. Meta Arief, M.Si

ABSTRAK

Analisis volatiltias harga saham merupakan satu aspek penting dalam bidang finansial. Tujuannya adalah mencegah terjadinya resiko dan membantu dalam pengambilan keputusan untuk berinvestasi. Volatiltias merupakan perhitungan secara statistic terhadap pergerakan harga saham.

Metode ARCH dan GARCH digunakan untuk pemodelan volatilitas harga saham. Objek dalam penelitian ini adalah perusahaan-perusahaan sector pertanian yang terdaftar di Bursa Efek Indonesia periode 2007-2013 yaitu Astra Agro Lestari Tbk. (AALI), PP London Sumatera Tbk. (LSIP), Tunas Baru Lampung Tbk. (TBLA).

Return saham dihitung menggunakan Logaritma Natural dan selanjutnya dimodelkan

dengan model ARIMA. Model ARIMA terbaik dipilih berdasarkan nilai Akaike

Informastion Criterion (AIC) danScwharz Criterion (SIC) terkecil. Residual yang

diperoleh dari model ARIMA dilakukan pengujian heteroscedasticity dengan

Lagrange Multiplier Test (LM test).

Hasilnya return saham AALI dan TBLA memiliki sifat heteroscedasticity sedangkan saham LSIP telah bersifat homocedasticity. Model volatiltias yang diperoleh yaitu saham AALI memiliki model GARCH(1) dan saham TBLA memiliki model GARCH (1) sedangkan saham LSIP memiliki model ARIMA(0,0,1).

Berdasarkan hasil penelitian dapat diketahui bahwa saham LSIP memiliki potensi resiko paling tinggi diantara kedua saham lainnya dan harga peramalan untuk saham TBLA merupakan yang paling akurat dibandingkan dengan dua saham lainnya.

ANALYSIS OF STOCK PRICE VOLATILITY USING ARCH-GARCH METHOD

(Study on Agriculture Companies That Listed At Indonesia Stock Exchange From Period of 2007 To 2013)

Eldo Ikhsan

Conselor : Dr. Hj. Meta Arief, M.Si

ABSTRACT

Analysis of stock price volatility is an important aspect in finance. The goal is to prevent the risk and assist in the decision to invest. Volatility is measurement moving of stock price statisticly.

ARCH and GARCH method is used to modelize the stock price volatility.Object of this study are agriculture companies that listed at Indonesia Stock Exchange from period of 2007 to 2013, they are Astra Agro Lestari, Tbk (AALI), PP London Sumatera, Tbk (LSIP), Tunas Baru Lampung, Tbk (TBLA).

Return of stock is counted by using Logaritma Natural and then is modeled ARIMA model. The optimum model is selected based of the smallest Akaike Information Criterion (AIC) and Scwharz Criterion value. Residual value obtained from ARIMA model is tested that heteroscedasticity by using Lagrange Multiplier Test (LM test). Results of stock return AALI and TBLA are heteroscedasticity while LSIP is homocedasticity. Volatility model obtained are AALI using GARCH(1) model, TBLA using GARCH(1) moel and LSIP using ARIMA(0,0,1) model.

Based on the results of this study is LSIP has highest potential risk among the two other stocks and the forecast of TBLA is the most accurate between the two others.

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... iv

Daftar Isi ... vi

Daftar Tabel ... ix

Daftar Grafik ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II LANDASAN TEORI ... 9

2,1 Uraian Teoritis ... 9

2.1.1 Pasar Modal ... 9

2.1.2 Harga Saham ... 10

2.1.3 Return saham ... 12

2.1.4 Volatilitas Harga Saham ... 13

2.1.5 Jenis-jenis Volatilitas ... 15

2.1.7.1 ARIMA ... 18

2.1.7.2 ARCH-GARCH ... 19

2.2 Hasil Penelitian Terdahulu ... 19

2.3 Kerangka Pemikiran ... 21

2.4 Pertanyaan Penelitian ... 22

BAB III METODE PENLITIAN ... 23

3.1 Desain Penelitian ... 23

3.2 Operasionalisasi Variabel ... 23

3.3 Populasi dan Sampel ... 24

3.3.1 Populasi ... 24

3.3.2 Sampel ... 24

3.4 Teknik Pengumpulan Data ... 25

3.4.1 Jenis Data ... 25

3.4.2 Sumber Data ... 25

3.5 Teknik Analisis Data ... 26

3.5.1 Uji Stasioneritas ... 27

3.5.2 ARIMA ... 28

3.5.2.1 Moving Average (MA) ... 28

3.5.2.2 Autoregressive (AR) ... 29

3.5.2.3 Identifikasi Model dan Tes Diagnostik ... 30

3.5.3 ARCH dan GARCH ... 30

3.5.4 Uji Autokorelasi dan Heteroskedastisitas ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.2 Deskripsi Hasil Penelitian ... 39

4.2.1 Deskripsi Perkembangan Harga Saham ... 39

4.2.2 Karakteristik Return Saham ... 41

4.3 Langkah-langkah Penerapan Metode ARCH-GARCH dalam Peramalan Return ... 43

4.3.1 Uji Stasioneritas ... 43

4.3.2 Plot ACF dan PACF Return Saham ... 44

4.3.3 Penaksiran Parameter Terbaik ... 46

4.3.4 Uji Diagnostik ... 47

4.3.5 Penentuan Model Terbaik ... 48

4.3.6 Uji Heteroscedasticity ... 49

4.4 Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Fenomena Harga Saham Sektor Pertanian ... 5

Tabel 1.2 Fenomena Volume Perdagangan Saham Sektor Pertanian ... 5

Tabel 3.1 Operasionalisasi Variabel ... 24

Tabel 3.2 Daftar Emiten yang memenuhi kriteria sampel ... 25

Tabel 3.3 Tabel Deskripsi Data Penelitian ... 26

Tabel 4.1 Daftar Perusahaan ... 41

Tabel 4.2 Karakteristik return saham perusahaan sektor pertanian ... 42

Tabel 4.3 Dugaan Parameter Peramalan ... 45

Tabel 4.4 Pemilihan Model Terbaik ... 46

Tabel 4.5 Perbandingan Nilai Peramalan dan Nilai Aktual Return ... 54

DAFTAR GRAFIK

Grafik 1.1 Nilai Kapitalisasi Pasar Semua Sektor Periode 2007-2012 ... 3

Grafik 4.1 Plot Time Series harga penutupan saham ... 40

BAB I

PENDAHULULUAN

1. 1 Latar Belakang Masalah

Pasar modal di Indonesia memiliki peran penting bagi perekenomian negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan modal. Oleh karena itu salah satu alternative bagi perusahaan untuk mendapatkan dana atau tambahan modal adalah melalui pasar modal. Kedua, pasar modal menjadi sarana bagi investor untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Pasar modal memberikan jasanya yaitu dengan menjembatani hubungan antara pemilik modal dalam hal ini disebut pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public).

2

yang kedua tingkat resiko yang akan ditanggung jika mengalami kerugian. Untuk melihat tingkat resiko yang akan diterima salah satunya adalah dengan melihat tingkat volatilitas suatu saham.

Saham yang harganya tiba-tiba tinggi dan tiba-tiba turun menunjukkan volatilitas saham tersebut tinggi, dan saham yang pergerakannya tidak terlalu ekstrim berarti volatilitasnya rendah. Saham yang gejolak volatilitasnya tinggi seringkali terjadi disebabkan oleh harganya digerakkan oleh pasar, karena harga dari saham tersebut tidak terlalu tinggi sehingga dapat digerakkan oleh investor yang memiliki modal besar.

Investor harus berhati-hati jika tiba-tiba harga suatu saham melonjak tinggi, apakah tiba-tiba terjadi pembelian besar-besaran yang mengakibatkan pergerakkan harga yang cukup tinggi tesebut. Jika demikian ini terbukti bahwa harga suatu saham sedang digerakkan oleh investor dengan dana investasi yang besar.

3

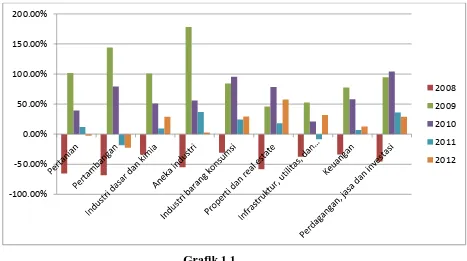

Berikut ini adalah tabel nilai kapitalisasi pasar seluruh sektor yang ada di Bursa Efek Indonesia periode 2007-2012.

Grafik 1.1

Nilai Kapitalisasi Pasar seluruh Sektor BEI tahun 2007-2012 Sumber : idx.co.id (diolah)

Grafik 1.1 di atas memperlihatkan persentase peningkatan nilai kapitalisasi pasar seluruh sektor yang terdapat di Bursa Efek Indonesia tahun 2007 sampai dengan tahun 2012. Nilai kapitalisasi pasar merupakan salah satu hal yang menjadi daya tarik bagi investor, karena mencerminkan tingkat minat para investor lainnya. Berdasarkan grafik diatas juga terlihat bahwa pada tahun 2008 terjadi penurunan drastis, namun di tahun-tahun berikutnya nilai kapitalisasi seluruh sektor kembali mengalami peningkatan. Sektor pertanian merupakan sektor yang terus mengalami penurunan nilai kapitalisasi pasar pasca krisis global yang terjadi pada tahun 2008.

4

Jika dilihat dari populasi penduduk Indonesia, seharusnya secara logis sektor pertanian merupakan sektor yang paling penting dalam pasar modal, karena populasi penduduk Indonesia yang terus meningkat sehingga kebutuhan pangan juga akan terus meningkat. Berdasarkan kondisi geografis, Indonesia sendiri berada pada wilayah yang strategis untuk pertanian serta memiliki iklim tropis yang merupakan iklim yang cocok untuk pertanian, sehingga memungkinkan Indonesia untuk menjadi salah satu Negara penghasil pangan terbesar di Asia. Kebijakan pemerintah juga lebih menekankan untuk peningkatan hasil pertanian dalam negeri daripada mengimpor dari luar negeri, karena Indonesia masih tergolong ke dalam Negara Agraris. Berdasarkan pemaparan tersebut dapat dipahami bahwa peran sektor pertanian di Indonesia sangat vital bagi perekonomian nasional, tetapi jika dilihat dari perbandingan nilai kapitalisasi setiap sektor, sektor pertanian merupakan salah satu sektor yang bernilai kapitalisasi pasar terus menurun dari tahun ke tahun.

5

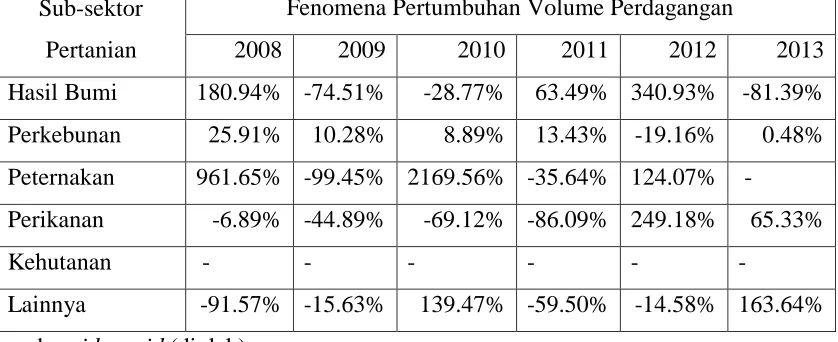

Berikut disajikan tabel fenomena harga saham dan volume perdagangan saham sektor pertanian periode 2007-2012.

Tabel 1.1

Fenomena Harga Saham Saham Sektor Pertanian Periode 2007-2012

6

Tabel 1.1 di atas menunjukkan fenomena pertumbuhan harga saham dan volume perdagangan saham sektor pertanian tahun 2007-2012. Tahun 2008 harga saham semua sub-sektor turun, tetapi volume perdagangan praktis meningkat. Karena terjadinya krisis ekonomi di Eropa dan Asia sehingga terjadi penjualan panik para investor agar tidak mengalami kerugian yang lebih besar lagi. Jadi dengan terjadinya penjualan panik tersebut mengakibatkan harga yang cenderung menurun untuk mengantisipasi kerugian yang lebih besar lagi (cut-off).

Pasca 2008, setelah melewati krisis ekonomi, seharusnya harga saham mulai meningkat, tetapi pada tahun 2009 sub-sektor yang mulai meningkat kembali hanya sektor perkebunan. Jika dilihat dari semua sektor pertanian sepertinya sub-sektor perkebunan merupakan sub-sub-sektor yang paling diminati karena volume perdagangannya yang cenderung meningkat. Berdasarkan tabel juga terlihat bahwa harga seluruh sub-sektor pertanian berfluktuasi cukup tinggi dari tahun ke tahun sehingga bisa dikatakan bahwa saham sektor pertanian memiliki volatilitas cukup tinggi juga. Namun jika dilihat dari rata-rata pertumbuhan harga selama tujuh periode, sub-sektor perkebunan merupakan sub-sektor yang memiliki rata-rata pertumbuhan yang paling rendah. Pergerakan harga sub-sektor yang ada dalam sektor pertanian yang tidak teratur menunjukkan adanya perubahan harga yang bervariasi dari waktu ke waktu atau disebut dengan time varying volatility (Satari: 2010). Metode yang dipilih adalah Metode Autoregresive Conditional Heteroscedasticity (ARCH) dan Generalized Autoregresive Conditional Heteroscedasticity (GARCH), karena kemampuan model tersebut dalam menangkap kecenderungan volatility

clustering dimana berdasarkan hasil observasi pergerakan besar (kecil) biasanya

7

Berdasarkan kondisi di atas, penulis mengambil judul penelitian : “ Analisis

Volatilitas Harga Saham Menggunakan Metode ARCH-GARCH, Studi pada Perusahaan Sektor Pertanian Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2007-2012 “

1. 2 Rumusan Masalah

Berdasarkan fenomena di atas, maka rumusan masalah penelitian adalah: 1. Bagaimana deskripsi perkembangan harga saham sektor pertanian. 2. Bagaimana karakteristik return perusahaan sektor pertanian.

3. Sejauh mana akurasi penggunaan metode ARCH-GARCH dalam meramalkan volatilitas saham sektor pertanian.

1. 3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk memperoleh informasi yang berkaitan dengan masalah yang diteliti, yaitu : analisis volatilitas saham, studi pada perusahaan sektor pertanian Bursa Efek Indonesia dengan menggunakan metode ARCH-GARCH.

Adapun Tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk mengatahui bagaimana perkembangan harga saham sektor pertanian. 2. Untuk mengetahui karakteristik return saham perusahaan sektor pertanian yang

terdaftar Bursa Efek Indonesia.

8

1. 4 Manfaat Penelitian

Peneliti membagi manfaat penelitian ini kedalam dua jenis, yaitu :

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi positif bagi perkembangan ilmu pengetahuan dan pengembangan bahan ajar khususnya dalam bidang Manajemen Keuangan dan Pasar Modal.

2. Manfaat Praktis

a. Bagi Investor

Hasil penelitian ini diharapkan dapat menyediakan informasi mengenai perkembangan harga dan volatiltias saham sektor pertanian sebagai dasar pengambilan keputusan berinvestasi pada saham pertanian sehingga dapat menentukan kapan harus membeli dan menjual saham.

b. Bagi Perusahaan/Emiten

Hasil penelitian ini diharapkan dapat memberikan gambaran dan masukan bagi perusahaan khususnya sektor pertanian mengenai kondisi harga saham dan volatiltiasnya, sehingga dapat menarik minat investor untuk berinvestasi pada perusahaan tersebut.

c. Bagi Pihak lain

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian mempunyai peranan yang sangat penting, karena keberhasilan suatu penelitian sangat dipengaruhi oleh pilihan desain atau model penelitian. Selain itu ketepatan penggunaan metode dalam penelitian sangat menentukan objektivitas hasil penelitian.

Pengertian metode penelitian yang dikemukakan oleh Sugiyono (2010:2)

adalah sebagai berikut, “Metode penelitian pada dasarnya merupakan cara ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan metode deskriptif analisis dengan pendekatan kuantitatif. Metode deskriptif bertujuan untuk membuat deskripsi secara sistematik, aktual dan akurat mengenai fakta-fakta, sifat-sifat serta pengaruh antar fenomena yang diteliti, dianalisis berdasarkan data yang ada kemudian di analisis.

3.2. Operasionalisasi Variabel

24

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Volatilitas saham Metode untuk mengukur fluktuasi harga selama

Menurut Sugiyono (2008:80), “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah semua perusahaan atau emiten sektor pertanian Bursa Efek Indonesia yang telah listing dari tahun 2007 sampai pada tahun 2013 dan selama periode pengamatan tahun dari 1 Januari 2007 sampai 8 Januari 2014 saham tersebut aktif diperdagangkan. Jumlah populasi sektor pertanian ada sebanyak 24 perusahaan.

3.3.2. Sampel

Menurut Suharsimi Arikunto (2010:174), “sampel adalah sebagian atau wakil populasi yang diteliti”. Penarikan sampel dilakukan metode purposive sampling

25

Dari kriteria penarikan sampel di atas, perusahaan tersebut adalah:

Tabel 3.2

Daftar Emiten yang memenuhi kriteria sampel

No Kode Emiten Nama Emiten

1 AALI Astra Agro Lestari Tbk.

2 LSIP PP London Sumatera Tbk.

3 TBLA Tunas Baru Lampung Tbk.

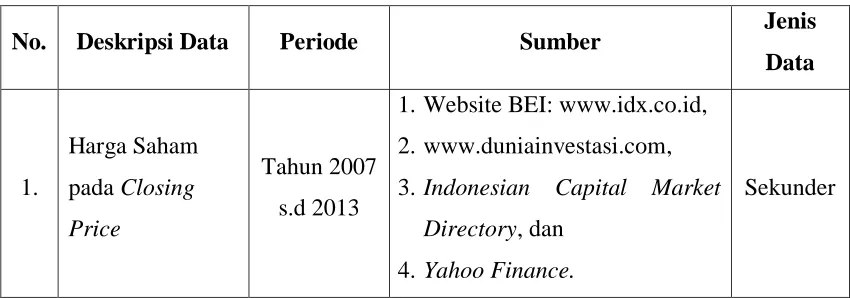

3.4. Teknik Pengumpulan Data

3.4.1. Jenis Data

Data yang diperlukan dalam penelitian ini adalah data sekunder, yaitu data yang didapat dan disimpan oleh seseorang atau entitas yang biasanya merupakan data masa lalu/historis.

3.4.2. Sumber Data

26

Data tersebut dijelaskan pada tabel berikut:

Tabel 3.3

Tabel Deskripsi Data Penelitian

No. Deskripsi Data Periode Sumber Jenis

Data 3. Indonesian Capital Market

Directory, dan

4. Yahoo Finance.

Sekunder

3.5. Teknik Analisis Data

Dalam penelitian ini analisis dilakukan dengan menggunakan model penelitian untuk harga saham yang telah dilakukan oleh Nastiti dkk. (2012), yaitu dengan menggunakan basis ARCH-GARCH dalam memodelkan volatilitas saham. Sebelumnya itu return digambarkan terlebih dahulu dengan model ARIMA.

Dalam penelitian ini, sebelum melakukan pemodelan ARIMA, dilakukan dulu beberapa uji untuk mengetahui apakah data yang digunakan sudah memenuhi kriteria dalam pemodelan ARIMA, diantaranya yaitu uji stasioneritas yang digunakan untuk mengetahui apakah sebaran data sudah konstan pada setiap lag-nya dan tidak terdapat unsur tren. Untuk melakukan uji stasioneritas dapat dilakukan dengan beberapa cara yang pertama yaitu dengan melihat grafik, Uji Augmented Dicky Fuller(Uji ADF), dan uji akar unit (Unit Root Test).

27

menunjukkan adanya efek heteroskedastisitas. Jika demikian maka dapat dilanjutkan dengan pemodelan ARCH-GARCH, karena efek heteroskedastisitas pada pemodelan ARIMA dijadikan sebagai dasar dalam melakukan pemodelan ARCH-GARCH, jadi dengan kata lain dapat disimpulkan bahwa apabila pada data terdapat efek heteroskedastisitas, maka harus dilanjutkan dengan pemodelan ARCH-GARCH.

3.5.1. Uji Stasioneritas

Uji stasioner dilakukan untuk mengetahui apakah suatu data dipengaruhi oleh suatu tren atau tidak, karena jika data yang digunakan dipengaruhi oleh suatu tren maka hasil penelitian yang akan didapat akan bias dan tidak akurat, jadi dengan kata lain uji stasioneritas dilakukan untuk memisahkan data dari tren yang terjadi selama periode pengamatan.

28

Namun untuk menguji stasioneritas secara statistik dapat digunakan

Augmented Dicky Fulller Test (Tes ADF) atau juga dikenal dengan Unit Root Test

(Uji Akar Unit). Untuk melakukan Uji Akar Unit dapat menggunakan persamaan sebagai berikut:

Dari persamaan tersebut dapat dibuat hipotesis :

Di mana jika hipotesis ditolak artinya memiliki unit root, sehingga data dikatakan bahwa data tidak stasioner, dan jika hipotesis diterima maka data tidak memiliki unit root, sehingga data dikatakan sudah stasioner. Data yang stasioner merupakan data yang sudah melewati uji akar unit dan memenuhi taraf signifikansi

yaitu ketika nilai dari probabilitasnya yang sudah signifkan terhadap α=5%. Yaitu

yang signifikan dan lebih kecil dari 5%.

3.5.2. ARIMA

Model ARIMA dinotasikan dengan ARIMA(p, d, q). Dengan p merupakan ordo dari AR, d merupakan ordo pembedaan (I), dan q adalah ordo dari MA.

3.5.2.1 Moving Average (MA)

Model MA mempunyai ordo q, jadi seringkali dalam menotasikannya menjadi

MA(q). Model ini mengasumsikan bahwa tiap-tiap observasi dibentuk dari rata-rata

29

Model MA(q) dituliskan sebagai berikut:

Di mana :

µ = konstanta

= parameter yang dapat bernilai positif atau negative

= nilai kesalahan pada saat t - q

Dengan asumsi tersebut, maka nilai rata-rata dari proses MA tidak bergantung pada waktu, karena lebih bergantung pada apakah datanya stasioner atau tidak.

3.5.2.2. Autoregresive (AR)

Untuk model otoregresi dengan ordo p, pengamatan yt dibentuk dari rata-rata

tertimbang pengamatan-pengamatan masa lalu, p period eke belakang dan deviasi periode sekarang.

Model AR(p) dapat dinotasikan sebagai berikut:

Di mana :

= parameter yang dapat bernilai postif atau negative

= konstanta

30

3.5.2.3. Identifikasi Model dan Tes Diagnostik

Setelah melakukan uji ADF dan data menunjukkan sudah stasioner, maka tahapan selanjutnya adalah melakukan identifikasi model. Untuk melakukan identifikasi model dapat dilakukan dengan melihat plot autokorelasi dan plot autokorelasi parsial serta proses trial and error. Plot autokorelasi digunakan untuk menaksir perkiraan model MA sedangkan Plot autokorelasi parsial digunakan untuk menaksir perkiraan model AR.

Setelah didapat perkiraan model AR, model MA ataupun model ARIMA, maka selanjutnya dilakukan tes diagnostik untuk menentukan model terbaik dalam pemodelan volatilitas. Model terbaik adalah model yang memenuhi asumsi white

noise.

Untuk menentukan model terbaik yang ada, dapat dilakukan dengan mebandingkan nilai dari Akaike Info Criterion (AIC) dan Schwarz Criterion (SIC) yang dapat ditemukan dengan melakukan percobaan model menggunakan bantuan software Eviews. Model terbaik adalah model yang memiliki nilai AIC dan nilai SIC terkecil.

3.5.3. ARCH dan GARCH

31

Model ARCH pertama kali dikembangkan oleh Engle pada tahun 1982. Model ARCH (m) diformulasikan sebagai berikut (Nastiti, dkk, 2012):

Dimana: adalah error variance

adalah variabel random yang independen dan identic dengan mean 0

t adalah waktu.

Model ARCH tahun 1986 dikembangkan oleh Tim Bollerslev menjadi GARCH yang dinotasikan GARCH (p,q). Persamaan varian residual untuk model GARCH (p,q) adalah:

∑ ∑ (3.2)

Dimana: p menunjukkan unsur ARCH dan q menunjukkan unsur GARCH

adalah error variance

adalah variabel random yang independen dan identic dengan mean 0

t adalah waktu

Langkah pertama dalam membangun model ARCH-GARCH adalah melakukan Langrange Multiplier (LM) yang merupakan suatu uji terhadap adanya unsur heterokedasticity (volatilitas dinamik) (Nastiti dkk, 2012). Residual yang diperoleh dari model ARIMA dikaudratkan. Langkah kedua dilanjutkan dengan meregresikan residual kuadrat dengan menggunakan konstanta dan nilai residual sampai lag ke m.

32

Apabila diketahui bahwa terdapat heterokedastisitas maka selanjutnya adalah penentuan orde ARCH-GARCH berdasarkan plot PACF dari residual . Jadi, apabila residual mengikuti pola AR (m) maka residual mengikuti model ARCH (m). Langkah berikutnya adalah penaksiran uji signifikansi parameter ARCH-GARCH. Validasi model menggunakan uji LM dan langkah terakhir adalah peramalan . Tetapi jika dalam suatu model ARIMA tidak terdapat heterokedastisitas ataun model yang digunakan sudah homokedastisitas, berarti tahap selanjutnya adalah dengan melanjutnya peramalan terhadap model ARIMA terbaik yang telah diprediksi.

3.5.4 Uji Autokorelasi dan Heterokedastisitas

Pengujian autokorelasi dan heterokedastisitas dapat dilakukan dengan menggunakan metode yang dikembangkan Ljung dan Box yaitu dengan membandingkan Q-statistik dengan nilai kritis pengujian. Dikutip dari Pratamasari (2008) dalam Satari (2012), gejala autrokolerasi dan heteroskedastisitas dapat dideteksi dengan pengujian correlagram Q statistics, correlagram squared residuals dan ARCH LM test.

Correlagram Q statistic menggambarkan korelagram dari autokolerasi parsial (PAC) dari standard residual yang bisa digunakan untuk menguji spesifikasi dari

mean equation. Terdapat dua kolom dari korelagram ini yaitu Ljung-Box Q statistic

dan nilai ρ nya. Q statistics pada log k adalah pengujian statistik hipotesis nol dimana tidak terdapat autokolerasi yang diformulasikan sebagai berikut:

∑

Tj adalah autokorelasi ke j, dan T adalah jumlah observasi. Q statistics juga

33

pengujian dapat mendeteksi korelasi pada lag yang lebih tinggi. Akan tetapi, bila menggunakan lag yang terlalu besar, pengujian hanya memiliki daya yang lemah dikarenakan korelasi yang tidak signifikan di lain lag.

Correlogram Squared Residuals menggambarkan korelogram dari autokorelasi (AC) dan autokorelasi parsial (PAC) dari kuadrat standard residual dalam berbagai jumlah lag dan tersaji dalam Ljung Box Q-statistics. Correlogram

Squared Residuals dapat digunakan untuk memeriksa ada tidaknya Autoregressive Conditional Heteroskesdasticity (ARCH) di dalam residual. Jika di dalam residual

tidak terdapat gejala ARCH, autokorelasi dan autokolerasi parsial bernilai nol di semua dan Q statistic tidak signifikan.

34

dapat juga digunakan untuk mengestimasi persamaan least squares, two stage least

square, dan non linear least square.

Pengujian apakah residual bersifat heterokedastisitas atau homokedastisitas dilakukan dengan hipotesis sebagai berikut:

H0 : residual bersifat homokedastisitas atau tidak memiliki

ARCH-GARCH ditunjukkan dengan nilai Q-statistik dari autokorelasi dan autokorelasi parsial dengan p-value lebih besar dari 5% pada correlogram of

squared residual.

H1 : residual bersifat heterokedastisitas atau terdapat ARCH-GARCH

ditunjukkan dengan nilai Q-statistik dari autokorelasi dan autokorelasi parsial dengan p-value lebih kecil dari 5% pada correlogram of squared residual.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

1. Berdasarkan hasil plot data harga saham, diketahui bahwa harga saham cenderung berfluktuasi. Ketiga perusahaan yang digunakan sebagai sampel dalam penelitian menunjukkan penurunan yang cukup tajam pada periode November 2008 karena terjadi krisis ekonomi global yang berpusat di Eropa sehingga mempengaruhi perkembangan harga saham. Namun secara keseluruhan harga penutupan saham ketiga perusahan menunjukkan kecenderungan kenaikan dan penurunan selama periode penelitian.

2. Berdasarkan karakteristik dari return, terlihat bahwa saham LSIP merupakan saham yang memiliki tingkat volatilitas paling tinggi diantara kedua perusahaan lainnya, itu terlihat dari nilai standar deviasinya paling tinggi diantara dua saham lainnya.

58

5.2. Saran

1. Untuk penelitian selanjutnya agar dapat menggunakan metode lain selain ARCH/GARCH, agar dapat membandingkan beberapa model dan diketahui mana pemodelan yang memiliki tingkat akurasi lebih baik.

2. Untuk penelitian selanjutnya agar memperhatikan faktor-faktor lainnya diluar perdagangan, karena penelitian merupakan penelitian univariat yang tidak memperhatikan faktor diluar pola perdagangan yang terjadi di pasar.

DAFTAR PUSTAKA

1. Buku

Anoraga, P dan Pakarti P. (2001). Pengantar Pasar Modal. Jakarta: PT. Rineke Cipta.

Arikunto, S. (2010). Prosedur Penelitian Study Pendekatan Praktik. Edisi Revisi Enam. Jakarta: PT. Rineka Cipta.

Edwards D. R., Magee J. and Bassetti V. H. C (2013). The Technical Analysis of

Stock Trends. Edisi Sepuluh. Boca Raton: Taylor & Francis Group

LLC.

Fontanills A. G. and Gentille T. (2002). The Stock Market Course. Canda: John Wiley & Sons Inc.

Harianto, F. dan Siswanto, S. (2004). Perangkat dan Teknik Analisis Investasi di

Pasar Modal Indonesia. Jakarta: PT. Bursa Efek Jakarta.

Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE

Kodrat, D.S dan Indonanjaya, K. (2010). Manajemen Investasi : Pendekatan Teknikal

dan Fundamental untuk Analisis Saham.Surabaya: Graha Ilmu.

Margaretha, Farah. (2006). Manajemen Keuangan Bagi Industri Jasa, Jakarta: PT. Grasindo.

Raharjo, Sapto. (2006). Kiat Membangun Aset Kekayaan. Jakrta: PT. Elex Media. Santoso, J. (2010). 30 Strategi Cerdas Investasi Saham Paling Menguntungkan.

Jakarta: Elex Media Kompetindo.

Samsul, Mohamad. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Singgih, S. (2001). Statistik Multivariat, Jakarta: PT Elex Media

Sugiyono.(2008). Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: Alfabeta.

Suwanda, Hary (2009). Rahasia Bebas Finansial dengan Berinvestasi di Pasar

Modal. Jakarta: Gramedia Pustaka Utama.

Suwanda, Hary (2011). Tetap Untung Ketika Saham Turun. Jakrta: Gramedia Pustaka Utama.

Schabacker R. (2005). Technical Analysis and Stock Market Profits. Petersfield: Harriman House LTD.

Syamsir, H. (2004). Solusi Investasi di Bursa Efek Indonesia. Jakarta: Elex Media Kompetindo.

Tandelilin, E (2010). Portofolio dan Investasi. Yogyakarta: Universitas Gajah Mada.

_____ , (2013). Pedoman Operasional Penulisan Skripsi (POPS). Bandung: Program Studi Pendidikan Akuntansi Universitas Pendidikan Indonesia

Winarno, Wing Wahyu. 2009. Analisis Ekonometri Dengan Eviews. Yogyakarta: UPP STIM YKPN

2. Jurnal

Firmansyah. (2006). Analisis Volatilitas Harga Kopi Internasional. Usahawan no.07 Th XXXV Juli 2006.

Nastiti, K. L. Y dan Suharsono A. (2012). Analisis Volatilitas Saham Perusahaan Go

Public dengan Metode ARCH-GARCH. Jurnal Sains dan Seni ITS.

Raz F. A, Indra P. K. T, Artikasih K. D, Citra S (2012), Krisis Keuangan Global dan

Pertumbuhan Ekonomi: Analisa Dari Perekonomian Asia Timur, Buletin

Ekonomi Moneter dan Perbankan. _____: Bank Indonesia.

Rijanto, Y A. (2012), Dampak Rumor terhadap Volatilitas Harga Saham: Studi

Volume”, Social Science Research Network, Johnson Graduate School of Management Cornell University, Ithaca NY 14850.

3. Skripsi

Algifari, 1999. Pengaruh Hari Perdagangan Terhadap Return Saham di Bursa Efek

Jakarta. Tesis. YogyakartaL Universias Gadjah Mada.

Antares, Vega P, 2010, Pengaruh Faktor Fundamental dan Faktor Teknikal

Terhadap Harga Saham Pada Perusahaan Manufaktur yang Go Publik.

Skripsi. Surabaya: Sekolah Tinggi Ilmu Ekonomi PERBANAS.

Gadiesya, M. (2011). Pengaruh Faktor Teknikal Terhadap Harga Saham Sektor

Keuangan yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Medan.

Universitas Sumatera Utara.

Hugida, L. (2011). Analisis Faktor-faktor yang Mempengaruhi Volatiltas Harga

Saham: Studi pada Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2006-2009. Tesis. Semarang: Universitas Diponegoro.

Nasir, M. (2008). Pengaruh Earning Per Share (Eps) ,Tingkat Bunga Dan Debt To

Equity Ratio (Der) Terhadap Harga Saham Perusahaan Properti Yang Terdaftar Di Bursa Efek Jakarta, Skripsi. Malang: Universitas Brawijaya.

Sandrasari, T, W (2010). Analisis Pengaruh Volume Perdagangan, Frekuensi

Perdagangan, dan Order Imbalance Terhadap Volatilitas Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia, Skripsi. Surakarta:

Universitas Sebelas Maret.

Satari, R (2010), Analisis Volatilitas Return Harga Minyak Kelapa Sawit di Pasar

Internasional, Skripsi. Semarang. Universitas Diponegoro.

Setianingrum, E, (2009), Pengaruh Faktor-Faktor Fundamental Dan Risiko

Sistematik Terhadap Harga Saham (Studi Kasus Pada Perusahaan Manufaktur Yang Listed Di Bei, Tesis. Surakarta: Universitas Sebelas Maret.

Tarigan, R, H, (2006), Peramalan Volatilitas Imbal Hasil Saham Sektor Tekstil dan

Garmen Di Bursa Efek Jakarta Menggunakan Model ARCH/GARCH, Tesis.

4. Internet

www.duniainvestasi.com www.finance.yahoo.com www.idx.co.id

5. Sumber Lainnya

Bursa Efek Indonesia. (2007). Indonesia Capital Market Directory (ICMD). Jakarta: Bursa Efek Indonesia.

Bursa Efek Indonesia. (2008). Indonesia Capital Market Directory (ICMD). Jakarta: Bursa Efek Indonesia.

Bursa Efek Indonesia. (2009). Indonesia Capital Market Directory (ICMD). Jakarta: Bursa Efek Indonesia.

Bursa Efek Indonesia. (2010). Indonesia Capital Market Directory (ICMD). Jakarta: Bursa Efek Indonesia.