3.1. Sejarah Pendirian Perusahaan

PT Perusahaan Gas Negara (Persero) (“Perusahaan”) berasal dari perusahaan swasta Belanda yang bernama Firma L. J. N. Eindhoven & Co. Gravenhage pada tahun 1859. Kemudian, pada tahun 1950, pada saat diambil alih oleh Pemerintah Belanda, Perusahaan diberi nama NV. Netherland Indische Gaz Maatschapij (NV.NIGM). Pada tahun 1958, saat diambil alih oleh Pemerintah Republik Indonesia, nama Perusahaan diganti menjadi Badan Pengambil Alih Perusahaan-perusahaan Listrik dan Gas (BP3LG) yang kemudian beralih status menjadi BPU - PLN pada tahun 1961. Pada tanggal 13 Mei 1965, berdasarkan Peraturan Pemerintah No.

19/1965, Perusahaan ditetapkan sebagai perusahaan negara dan dikenal sebagai Perusahaan Negara Gas (PN. Gas). Berdasarkan Peraturan Pemerintah No. 27 tahun 1984, PN. Gas diubah menjadi perusahaan umum (Perum) dengan nama Perusahaan Umum Gas Negara.

Setelah itu, status Perusahaan diubah dari Perum menjadi perusahaan perseroan terbatas yang dimiliki oleh negara (Persero) dan namanya berubah menjadi PT Perusahaan Gas Negara (Persero) berdasarkan Peraturan Pemerintah No. 37 tahun 1994 dan Akta Pendirian Perusahaan No. 486 tanggal 30 Mei 1996 yang diaktakan oleh notaris Adam Kasdarmaji, S.H. Anggaran Dasar Perusahaan terakhir diubah dengan Akta Notaris No. 5 dari Fathiah Helmi, S.H. tanggal 3 November 2003, antara lain tentang perubahan nilai nominal saham, peningkatan modal dasar, modal ditempatkan dan disetor penuh Perusahaan serta perubahan status Perusahaan menjadi perusahaan terbuka. Perubahan ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C 26467 HT.01.04 Th.2003 tanggal 4 November 2003, dan diumumkan dalam Lembaran Berita Negara Republik Indonesia dengan nomor 94 Tambahan No. 11769 tanggal 24 November 2003.

Kantor Pusat Perusahaan berkedudukan di Jl. K. H. Zainul Arifin No. 20, Jakarta. Untuk mencapai sasaran penjualan yang lebih responsif, Perusahaan membagi wilayah usaha menjadi 3 Strategic Business Unit (SBU) yang masing- masing terdiri dari beberapa distrik, yaitu:

1. SBU distribusi wilayah I yang mencakup wilayah Jawa Bagian Barat sampai dengan Sumatera Selatan, memiliki tujuh distrik dan satu rayon, yaitu: distrik Jakarta, Banten, Bekasi, Karawang, Bogor, Cirebon dan Palembang serta rayon Bandung.

2. SBU distribusi wilayah II yang mencakup wilayah Jawa Timur, Jawa Tengah dan Makassar memiliki empat distrik dan satu rayon, yaitu: distrik Surabaya-Gresik, Sidoarjo-Mojokerto, Pasuruan-Probolinggo dan Semarang serta rayon Makassar.

3. SBU distribusi wilayah III yang mencakup wilayah Sumatera Utara, Kepulauan Riau, Riau dan Jambi memiliki tiga distrik yaitu distrik Medan, Batam dan Pekanbaru.

4. SBU Transmisi Sumatera - Jawa, dibentuk berdasarkan Surat Keputusan Direksi No. 024200.K/12/UT/2006 pada tanggal 18 Oktober 2006 sebagai unsur pelaksana bisnis operasi transmisi gas bumi Perusahaan yang berkedudukan di Jakarta serta meliputi wilayah Sumatera – Jawa.

Sedangkan anak perusahaan dan jumlah penyertaan sampai dengan tahun 2008 adalah sebagai berikut :

1. PT. Transportasi Gas Indonesia dengan jumlah penyertaan saham sebesar 51%.

2. PT. Gas Telekomunikasi Indonesia dengan jumlah penyertaan saham sebesar 100%.

3. PGN Euro dengan penyertaan 100%

Sebagai Penyedia Utama Gas Bumi, PGN memiliki dua bidang usaha yaitu : 1. Kegiatan Usaha Distribusi

Usaha distribusi meliputi kegiatan pembelian gas bumi dari pemasok dan penjualan gas bumi melalui jaringan pipa distribusi ke pelanggan rumah tangga, komersial dan industri.

2. Kegiatan Usaha Transmisi

Usaha transmisi merupakan kegiatan pengangkutan (transportasi) gas bumi melalui jaringan pipa transmisi dari sumber-sumber gas ke pengguna industri Kegiatan usaha transmisi meliputi transportasi gas bumi dari lapangan gas milik produsen melalui jaringan pipa transmisi bertekanan tinggi ke stasiun penyerahan pembeli. Dalam kapasitasnya sebagai pengangkut gas bumi dari produsen ke konsumen, PGN memperoleh pendapatan jasa transportasi (Toll Fee).

3.2. IKHTISAR KEBIJAKAN AKUNTANSI IMBALAN KERJA 3.2.1 Dasar Penyajian Laporan Keuangan Konsolidasi

Laporan keuangan disusun dengan menggunakan prinsip akuntansi yang berlaku umum di Indonesia yaitu Standar Akuntansi Keuangan (PSAK) dan peraturan Badan Pengawas Pasar Modal (BAPEPAM) bagi perusahaan perdagangan yang menawarkan sahamnya kepada masyarakat. Laporan keuangan konsolidasi disusun berdasarkan konsep akrual (kecuali laporan arus kas) dan menggunakan konsep biaya historis, kecuali untuk surat berharga yang dinyatakan pada nilai pasar, persediaan yang dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih dan aktiva tetap tertentu yang dinyatakan pada nilai yang telah dinilai kembali. Laporan arus kas konsolidasi menyajikan penerimaan dan pengeluaran kas yang diklasifikasikan dalam aktivitas operasi, investasi dan pendanaan dengan menggunakan metode langsung.

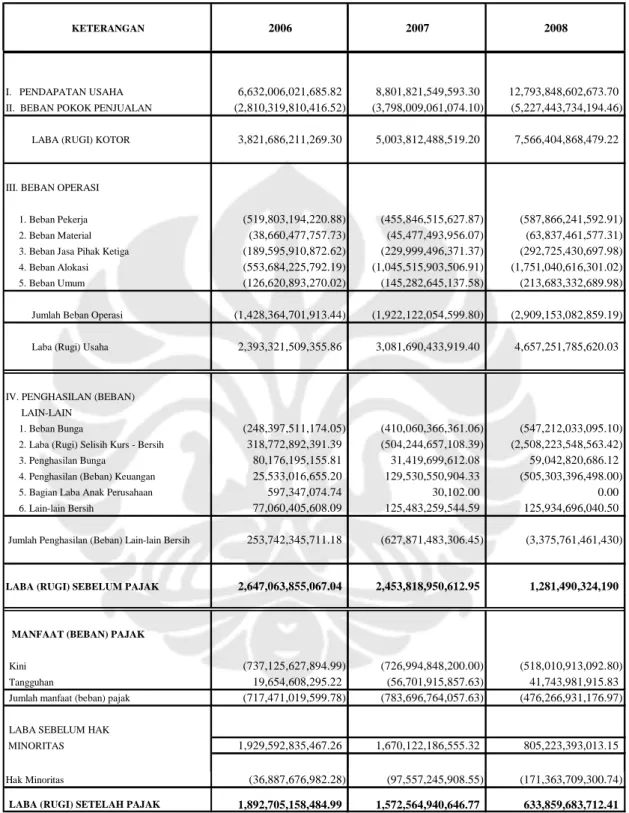

Laporan Keuangan Konsolidasi PT. Perusahaan Gas Negara dalam 3 (tiga) tahun terakhir terlihat dalam Tabel 3.1. Biaya TAMB termasuk ke dalam kelompok beban pekerja. Pada Tahun 2008 biaya TAMB adalah sebesar Rp.69.920.408.657.

Nilai tersebut mencakup biaya pencadangan dan biaya yang terealisasi pada tahun 2008. Tabel selengkapnya adalah sebagai berikut :

Tabel 3.1 Laporan Keungan PT PGN (Persero) Tbk Tahun 2006-2008

KETERANGAN 2006 2007 2008

I. PENDAPATAN USAHA 6,632,006,021,685.82 8,801,821,549,593.30 12,793,848,602,673.70

II. BEBAN POKOK PENJUALAN (2,810,319,810,416.52) (3,798,009,061,074.10) (5,227,443,734,194.46)

LABA (RUGI) KOTOR 3,821,686,211,269.30 5,003,812,488,519.20 7,566,404,868,479.22

III. BEBAN OPERASI

1. Beban Pekerja (519,803,194,220.88) (455,846,515,627.87) (587,866,241,592.91)

2. Beban Material (38,660,477,757.73) (45,477,493,956.07) (63,837,461,577.31)

3. Beban Jasa Pihak Ketiga (189,595,910,872.62) (229,999,496,371.37) (292,725,430,697.98)

4. Beban Alokasi (553,684,225,792.19) (1,045,515,903,506.91) (1,751,040,616,301.02)

5. Beban Umum (126,620,893,270.02) (145,282,645,137.58) (213,683,332,689.98)

Jumlah Beban Operasi (1,428,364,701,913.44) (1,922,122,054,599.80) (2,909,153,082,859.19)

Laba (Rugi) Usaha 2,393,321,509,355.86 3,081,690,433,919.40 4,657,251,785,620.03

IV. PENGHASILAN (BEBAN) LAIN-LAIN

1. Beban Bunga (248,397,511,174.05) (410,060,366,361.06) (547,212,033,095.10)

2. Laba (Rugi) Selisih Kurs - Bersih 318,772,892,391.39 (504,244,657,108.39) (2,508,223,548,563.42)

3. Penghasilan Bunga 80,176,195,155.81 31,419,699,612.08 59,042,820,686.12

4. Penghasilan (Beban) Keuangan 25,533,016,655.20 129,530,550,904.33 (505,303,396,498.00)

5. Bagian Laba Anak Perusahaan 597,347,074.74 30,102.00 0.00

6. Lain-lain Bersih 77,060,405,608.09 125,483,259,544.59 125,934,696,040.50

Jumlah Penghasilan (Beban) Lain-lain Bersih 253,742,345,711.18 (627,871,483,306.45) (3,375,761,461,430)

LABA (RUGI) SEBELUM PAJAK 2,647,063,855,067.04 2,453,818,950,612.95 1,281,490,324,190

MANFAAT (BEBAN) PAJAK

Kini (737,125,627,894.99) (726,994,848,200.00) (518,010,913,092.80)

Tangguhan 19,654,608,295.22 (56,701,915,857.63) 41,743,981,915.83

Jumlah manfaat (beban) pajak (717,471,019,599.78) (783,696,764,057.63) (476,266,931,176.97)

LABA SEBELUM HAK

MINORITAS 1,929,592,835,467.26 1,670,122,186,555.32 805,223,393,013.15

Hak Minoritas (36,887,676,982.28) (97,557,245,908.55) (171,363,709,300.74)

LABA (RUGI) SETELAH PAJAK 1,892,705,158,484.99 1,572,564,940,646.77 633,859,683,712.41

Sumber : Laporan Keuangan Konsolidasi PT. Perusahaan Gas Negara (Persero) Tbk. (telah diolah kembali)

3.2.2. Dasar Penyajian Imbalan Pasca Kerja Berdasarkan UU No. 13 Tahun 2003

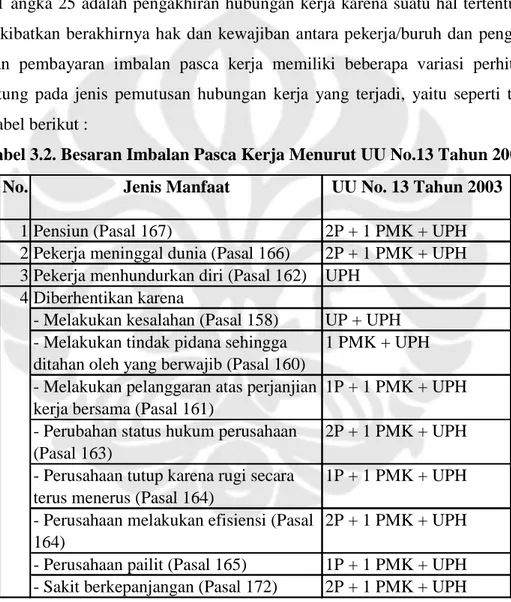

Undang-undang No. 13 Tahun 2003 tentang Ketenagakerjaan Pasal 156 menyebutkan bahwa dalam hal terjadi pemutusan hubungan kerja, pengusaha diwajibkan membayar uang pesangon dan atau uang penghargaan masa kerja dan uang penggantian hak yang seharusnya diterima. Pemutusan hubungan kerja sesuai Pasal 1 angka 25 adalah pengakhiran hubungan kerja karena suatu hal tertentu yang mengakibatkan berakhirnya hak dan kewajiban antara pekerja/buruh dan pengusaha.

Besaran pembayaran imbalan pasca kerja memiliki beberapa variasi perhitungan tergantung pada jenis pemutusan hubungan kerja yang terjadi, yaitu seperti terlihat pada tabel berikut :

Tabel 3.2. Besaran Imbalan Pasca Kerja Menurut UU No.13 Tahun 2003

No. Jenis Manfaat UU No. 13 Tahun 2003

1 Pensiun (Pasal 167) 2P + 1 PMK + UPH

2 Pekerja meninggal dunia (Pasal 166) 2P + 1 PMK + UPH 3 Pekerja menhundurkan diri (Pasal 162) UPH

4 Diberhentikan karena

- Melakukan kesalahan (Pasal 158) UP + UPH - Melakukan tindak pidana sehingga

ditahan oleh yang berwajib (Pasal 160)

1 PMK + UPH - Melakukan pelanggaran atas perjanjian

kerja bersama (Pasal 161)

1P + 1 PMK + UPH - Perubahan status hukum perusahaan

(Pasal 163)

2P + 1 PMK + UPH - Perusahaan tutup karena rugi secara

terus menerus (Pasal 164)

1P + 1 PMK + UPH - Perusahaan melakukan efisiensi (Pasal

164)

2P + 1 PMK + UPH - Perusahaan pailit (Pasal 165) 1P + 1 PMK + UPH - Sakit berkepanjangan (Pasal 172) 2P + 1 PMK + UPH

Sumber : Undang-undang No. 13 Tahun 2003 tentang Ketenagakerjaan

Keterangan : P = Pesangon

PMK = Penghargaan Masa Kerja

UPH = Uang Penggantian Hak UP = Uang Pisah

Sedangkan untuk besaran pesangonnya dapat terlihat pada tabel berikut : Tabel 3.3. Besaran Pesangon Berdasarkan Masa Kerja

No. Masa Kerja Besaran Pesangon (x Upah)

1 MK < 1 1

2 1 < MK < 2 2

3 2 < MK < 3 3

4 3 < MK < 4 4

5 4 < MK < 5 5

6 5 < MK < 6 6

7 6 < MK < 7 7

8 7 < MK < 2 8

9 8 < MK 9

Sumber : Undang-undang No. 13 Tahun 2003 tentang Ketenagakerjaan

Keterangan :

MK = Masa Kerja

Pekerja yang telah memasuki masa pensiun, apabila telah diikutkan pada program iuran pensiun yang iurannya dibayar penuh oleh pengusaha, maka pekerja tidak berhak mendapatkan uang pesangon dan uang penghargaan masa kerja tetapi tetap berhak atas uang penggantian hak. Pasal 167 ayat (2) menyebutkan bahwa dalam hal besarnya jaminan atau manfaat pensiun yang diterima sekaligus dalam program pensiun ternyata lebih kecil dari jumlah uang pesangon, uang penghargaan masa kerja dan uang penggantian hak, maka selisihnya dibayar oleh pengusaha.

Dengan ketentuan tersebut pengusaha diberikan kewenangan untuk melakukan kompensasi atas iuran pensiun yang telah dibayarkan terhadap kewajiban pembayaran pesangon.

3.2.3. Dasar Penyajian Imbalan Pasca Kerja Berdasarkan PSAK 24 (Revisi 2004)

Menurut Purba (2005, 23), pencatatan Imbalan kerja menurut PSAK 24 (revisi 2004) terdiri dari :

1. Imbalan Kerja Jangka Pendek (IKJP)

Imbalan kerja jangka pendek adalah imbalan kerja yang dibayarkan dalam waktu kurang dari satu tahun. Contoh dari jenis pengupahan ini adalah gaji karyawan, uang lembur, bonus, cuti tahunan yang diuangkan, tunjangan hari raya, iuran jaminan sosial tenaga kerja, tunjangan pengobatan, perumahan dan kompensasi lain. Imbalan kerja jangka pendek diakui sebesar jumlah tidak terdiskonto (undiscounted) karena akan jatuh tempo dalam satu periode akuntansi dan diakui sebagai beban pada laporan laba rugi dan kewajiban lancar pada neraca.

2. Akuntansi Imbalan Pasca Kerja.

Imbalan pasca kerja terdiri dari dua jenis yaitu imbalan kerja tanpa pendanaan (unfunded) dan imbalan kerja berbasis dana pensiun (funded). Imbalan kerja tanpa pendanaan terdiri dari uang pesangon, uang penghargaan masa kerja, dan uang penggantian hak serta.

3. Akuntansi Imbalan Kerja Berbasis Ekuitas

UU No. 13 Tahun 2003 tentang ketenagakerjaan tidak mengatur boleh tidaknya pembayaran imbalan kerja dengan menggunakan instrumen ekuitas atau saham perusahaan. Kompensasi imbalan kerja berbasis ekuitas dapat diselesaikan melalui pembayaran kas dengan harga saham perusahaan sebagai patokan atau melalui penyerahan opsi pembelian saham perusahaan oleh karyawan dengan harga yang telah ditentukan. PSAK 24 (revisi 2004) tidak mengatur secara jelas mengenai pembayaran imbalan kerja berbasis ekuitas.

PSAK 24 (revisi 2004) bertujuan untuk mengatur akuntansi dan pengungkapan imbalan kerja. PSAK 24 (revisi 2004) mewajibkan perusahaan untuk mengakui :

1. Kewajiban jika pekerja telah memberikan jasanya dan berhak memperoleh imbalan kerja yang akan dibayarkan di masa depan; dan

2. Beban jika perusahaan menikmati manfaat ekonomis yang dihasilkan dari jasa yang diberikan oleh pekerja yang berhak memperoleh imbalan kerja

Imbalan Kerja menurut PSAK 24 (revisi 2004) dapat diberikan melalui program iuran pasti (defined contribution plans) maupun manfaat pasti (defined benefit plans). Program iuran pasti adalah program imbalan pasca kerja yang mewajibkan perusahaan membayar sejumlah iuran tertentu kepada entitas (dana) terpisah, sehingga perusahaan tidak memiliki kewajiban konstruktif untuk membayar iuran lebih lanjut jika entitas tersebut tidak memiliki aktiva yang cukup untuk membayar seluruh imbalan pasca kerja sebagai imbalan atas jasa yang diberikan pekerja pada periode berjalan dan periode lalu. Program imbalan pasti menurut PSAK 24 (revisi 2004) adalah program imbalan pasca kerja yang bukan merupakan program iuran pasti.

Jumlah biaya yang diakui pada laporan keuangan sesuai ketentuan dalam PSAK 24 (revisi 2004) adalah sebagai berikut :

1. Biaya Jasa Kini (current service cost) yaitu kenaikan nilai kini kewajiban imbalan pasti atas jasa pekerja dalam periode berjalan

2. Biaya Bunga (interest cost) yaitu kenaikan nilai kini kewajiban imbalan pasti yang timbul selama satu periode karena periode tersebut semakin dekat dengan penyelesaian

3. Hasil yang diharapkan dari aktiva program

4. Keuntungan atau kerugian aktuaria (actuarial gains and losses) yang terdiri atas penyesuaian akibat perbedaan antara asumsi aktuarial dan kenyataan (experience adjustments) dan dampak perubahan asumsi aktuarial

5. Biaya Jasa Lalu (past service cost) adalah kenaikan nilai kini kewajiban imbalan pasti atas jasa pekerja pada periode-periode lalu, yang berdampak terhadap periode berjalan akibat penerapan awal atau perubahan terhadap imbalan pasca kerja atau imbalan kerja jangka panjang lainnya. Biaya jasa lalu dapat bernilai

positif (ketika imbalan diadakan atau ditingkatkan) atau negatif ( ketika imbalan yang ada dikurangi)

6. Dampak dari adanya kurtailmen atau penyelesaian

3.2.4. Dasar Penyajian Imbalan Pasca Kerja Berdasarkan Ketentuan Perpajakan

Undang-Undang No. 17 Tahun 2000 tentang Perubahan Ketiga atas Undang- undang No. 7 Tahun 1983 tentang Pajak Penghasilan telah menentukan kelompok- kelompok biaya yang diperbolehkan dan yang tidak diperbolehkan untuk mengurangi penghasilan bruto dalam memperoleh penghasilan neto sebagai Dasar Pengenaan Pajak. Sesuai Pasal 9 ayat (1) huruf c disebutkan bahwa untuk menentukan penghasilan kena pajak dalam negri dan bentuk usaha tetap tidak boleh dikurangkan dengan pembentukan atau pemupukan dana cadangan kecuali cadangan piutang tak tertagih untuk usaha bank dan sewa guna usaha dengan hak opsi, cadangan untuk usaha asuransi, dan cadangan biaya reklamasi untuk usaha pertambangan, yang ketentuan dan syarat-syaratnya ditetapkan dengan Keputusan Menteri Keuangan