SKRIPSI

AUDIT MANAJEMEN TERHADAP FUNGSI KEUANGAN PADA PT. TRAKTOR NUSANTARA DI MAKASSAR

ASRIANA 10573 01572 10

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ABSTRAK

Audit manajemen terhadap fungsi keuangan terhadap pada PT. Traktor Nusantara di Makassar. Skripsi Fakultas Ekonomi/Jurusan Akuntansi Universitas Muhammadiyah Makassar.

Untuk mempertahankan standar yang tinggi mengenai independensi, kompetensi dan profesinya ada suatu ketentuan yang mengatur sikap mental dan modal auditor yaitu kode etik bagi para auditor, sehingga penulis tertarik melakukan penelitian atas masalah-masalah tersebut yang dituangkan dalam penelitian yang berjudul “Audit Manajemen Terhadap Fungsi Keuangan Pada PT. Traktor Nusantara Di Makassar.”

Penelitian dilakukan pada PT. Traktor Nusantara Di Makassar. tujuan dari penelitian ini adalah untuk mengetahui audit manajemen terhadap fungsi keuangan pada PT. Traktor Nusantara di Makassar sudah memenuhi standar yang telah di tetapkan perusahaan.

Dalam penelitian ini, penulis menggunakan metode deskriptif kualitatif. Sedangkan untuk memperoleh data yang diperlukan dalam penyusunan skripsi ini digunakan teknik penelitian lapangan dengan bantuan instrumen yang dikembangkan menjadi pertanyaan umum dan khusus dan penelitian kepustakaan untuk mendapatkan data sekunder sebagai landasan teoritis yang dipakai untuk dasar pertimbangan dengan kenyataan yang ada selama dilakukannya penelitian. Hipotesis diuji dengan menggunakan metode deskriptif kualitatif.

KATA PENGANTAR

Assalami Alaikum Wr. WbDengan memanjatkan puji dan syukur kehadirat Allah SWT, kerena Rahmat Karunia-Nyalah sehingga penulis dapat meyelesaikan skripsi ini. Penyusunan skripsi dimaksudkan untuk memenui berbagai syarat guna menyelesaikan Studi pada Universitas Muhammadiyah Makassar (UNISMUH).

Dalam penyusunan skripsi ini, penulis menghadapi banyak kesulitan dan rintangan disebabkan kerena keterbatasan kemampuan yang dimiliki. Namun berkat bantuan dan dorongan yang diberikan dari berbagai pihak, maka penulis dapat menyelesaikan skripsi ini sesuai dengan rencana.

Oleh karena itu, pada kesempatan yang berbahagia ini penulis menghaturkan banyak terimah kasih serta penghargaan yang setinggi-tinggnya kepada :

1. Bapak Dr.H.Irwan Akib,M.Pd., Rektor Universitas Muhammdiyah Makassar yang telah memberikan pengarahan selama penulis menempuh proses pendidikan.

2. Bapak Dr.H.Mahmud Nuhung,M.A.,selaku Dekan dan para Pembantu Dekan serta staf Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah membantu dalam kelengkapan administrasi penelitian.

3. Bapak Ismail Badollahi,SE.M.Si.Ak, Ketua Program Studi/ Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar, yang dengan tulus memberikan nasehat, bimbingan, semangat serta petunjuk

selama penulis menempuh pendidikan di Universitas Muhammadiyah Makassar ini sampai pada penyusunan dan penulisan skripsi ini.

4. Bapak H. Andi Arman, SE.M.SI.AK selaku pembimbing I dan Bapak Ismail Rasulong, SE.MM selaku pembimbing II, yang senantiasa meluangkan waktunya untuk memberikan bimbingan, arahan dan petunjuk bagi penulis dalam rangka penulisan skripsi ini.

5. Bapak dan Ibu Dosen Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah memberikan bekal ilmu pengetahuan selama penulis duduk di bangku kuliah.

6. Bapak Kepala Pimpinan PT. Traktor Nusantara Di Makassar serta segenap pegawai yang telah membantu penulis selama penelitian ini berlangsung. 7. Keluarga besarku tercinta yang selama ini memberikan dukungan moril

dan materil, khususnya orang tua tercinta Ayahanda dan Ibunda,Om, Tante , dan Sepupu serta keluarga yang tidak bisa kusebutkan namanya satu persatu.

8. Kepada Saudaraku, Hamriani, Hastuti, Hermawati, Nur Aswin, Gunawan, Yudi Darmawansyah, Hendra Husadi Syaputra, Muhammad Ikrar, Rizky, Tri Hilmawan, Abhi, Gusti Arini, dan teman-teman akuntansi 1.2010 yang tidak sempat saya sebutkan namanya satu persatu. Semoga pertemanan ini akan tetap hadir dan melekat dalam hati kita masing-masing dan terima kasih atas semua bantuannya serta pengalaman berharga yang kalian berikan padaku selama ini.

9. Kepada Muhammad Ali Saputra Sidik , terimakasih atas segala bentuk motivasi, cinta dan pengorbanannya selama ini.

10. Kepada semua pihak yang telah membantu penulis dalam penyusunan skripsi ini yang tidak sempat di tuliskan namanya satu persatu, namun tidak mengurangi rasa terima kasih penulis. Semoga segala bantuan yang diberikan walau sekecil apapun mendapatkan balasan di sisi-Nya.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan, oleh karena itu, penulis mengharapkan kritikan dan saran yang sifatnya membangun dari berbagi pihak demi kesempurnaan skripsi ini.

Akhirnya penulis berharap skripsi ini dapat bermamfaat bagi semua pihak yang membutuhkan terutama bagi penulis dan semoga Allah SWT melimpahkan Rahmat dan Hidayanya bagi kita semua. “Amin”

Makassar, 17 Oktober 2014

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vii

DAFTAR TABEL... ix DAFTAR GAMBAR ... x I. PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

A. Pengertian Audit Manajemen... 5

B. Tujuan Audit Manajemen... 8

C. Ruang Lingkup Audit Manajemen ... 10

D. Kertas Kerja Audit Manajemen... 11

E. Laporan Hasil Audit Manajemen... 12

F. Peran Dan Fungsi Audit Manajemen... 13

G. Fungsi Keuangan Dan Kegiatan Fungsi Keuangan... 17

H. Kerangka Fikir... 23

III. METODE PENELITIAN ... 26

A. Tempat dan Waktu Penelitian ... 26

B. Metode Pengumpulan Data... 26

C. Jenis dan Sumber Data... 27

D. Metode Analisis ... 27

IV. GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ... 30

B. Visi dan Misi Perusahaan... 32

C. Struktur Organisasi Perusahaan ... 33

D. Uraian Tugas Dan Tanggung Jawab ... 35

E. Deskripsi Data... 39

V. HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Audit Manajemen atas Fungsi Keuangan PT. Traktor Nusantara... 46

B. Melakukan Tahap Survey Pendahuluan ... 46

C. Tahap Memoranda Survey ... 52

D. Pemeriksaan Mendalam ... 53

E. Laporan Hasil Pemeriksaan ... 55

VI. PENUTUP... 63

A. Kesimpulan ... 63

B. Saran... 63

DAFTAR TABEL

Tabel 1.1 Daftar Kuesioner

Tabel 1.2 Prosentase Responden Kuesioner Tabel 1.3 Hasil Memoranda Survey

DAFTAR GAMBAR

Gambar 1. Kerangka Fikir Gambar 2. Struktur Organisasi

BAB I PENDAHULUAN A. Latar Belakang

Semakin ketat dan tajamnya persaingan di dunia usaha saat ini merupakan gambaran bahwa dunia usaha mengalami perkembangan yang cukup cepat dan pesat. Oleh karena itu, kemampuan pihak manajemen bagi dunia usaha memegang peranan penting terutama dalam menetapkan kebijakan-kebijakan berkaitan dengan aktivitas perusahaan dalam rangka mempertahankan kelangsungan hidup aktivitas perusahaan.

Optimalisasi laba merupakan sasaran yang hendak dicapai perusahaan agar kelangsungan hidup aktivitas perusahaan dapat dipertahankan, karena laba tersebut akan digunakan kembali untuk membiayai operasional perusahaan terutama jangka pendek dan selebihnya dapat disimpan sabagai keuntungan perusahaan. Laba itu sendiri sangat dipengaruhi oleh volume penjualan dan pengelolaan keuangan perusahaan.

Pengelolaan keuangan perusahaan termasuk salah satu faktor yang berpengaruh terhadap laba. Misalnya jika kas masuk dan kas keluar dilakukan pencatatan secara baik dan benar, berarti penyalahgunaan atau penyelewengan kas dapat diantisipasi, maka secara otomatis laba tersebut dapat ditingkatkan. Sebaliknya, bila kas masuk dan keluar tidak dikelola secara baik dan benar akan membuka peluang terjadinya penyalahgunaan kas, sehingga tingkat laba akan menurun. Untuk menjaga pengelolaan keuangan perusahaan berjalan

secara baik dan benar dapat dilakukan audit manajemen dalam meningkatkan efisiensi dan efektivitas kegiatan pengelolaan keuangan.

Audit manajemen dapat diartikan sebagai suatu kegiatan audit (

pemeriksaan ) terhadap kegiatan-kegiatan yang ada dalam perusahaan secara menyeluruh atau sebagian dari elemen/unit yang ada, dengan tujuan membantu pihak manajemen untuk melaksanakan tugasnya dengan baik, dengan cara memberikan rekomendasi yang konstruktif kearah perkembangan perusahaan dimasa mendatang yang pelaksanaannya dapat dilakukan oleh intern perusahaan itu sendiri maupun pihak diluar perusahaan.

Audit manajemen dapat memberikan petunjuk-petunjuk untuk perbaikan

operasional sehingga dapat mencapai kegiatan yang lebih efektif (berhubungan dengan penentuan apakah tujuan perusahaan yang ditetapkan tercapai atau belum), efisien (berhubungan dengan penentuan apakah tujuan tersebut dicapai dengan sumber daya yang optimal), dan ekonomis (berhubungan dengan penentuan implikasi jangka panjang suatu operasi).

Teknik audit manajemen mencakup prosedur-prosedur, metode evaluasi, kebijaksanaan dan pendekatan-pendekatan sesuai fungsi manajemen yang diaudit. Dengan teknik audit tersebut, maka sesuatu yang direncanakan dapat dievaluasi, dianalisa, diteliti kembali, dan member standar pada pelaksanaan yang ada hubungannya dengan kegiatan perusahaan.

Fungsi keuangan merupakan salah satu bidang fungsional dalam perusahaan yang menangani keuangan dalam perusahaan, mengumpulkan, mencatat, menganalisis dan memantau beraneka ragam data yang

diperolehnya dari berbagai satuan dan bidang fungsional lainnya dalam perusahaan. PT. Traktor Nusantara merupakan sebuah perusahaan besar yang telah lama menjual alat-alat berat seperti Traktor untuk kebutuhan masyarakat luas. Dimana dalam menjalankan usahanya selayaknya telah efisien dan efektif dalam pengelolaan keuangan. Akan tetapi, terdapat beberapa kelemahan yang dapat dilihat dari seringnya terjadi keterlambatan pencatatan penjualan, pihak yang menerima uang dan yang mencatat uang ke agenda ditangani satu orang, dan lain sebagainya. Hal ini dapat berdampak kepada terjadinya penyalahgunaan atau penyelewengan kas masuk dan kas keluar, sehingga tingkat laba dapat dipengaruhi. Dengan adanya permasalahan tersebut diatas maka pihak manajemen PT. Traktor Nusantara mengadakan audit untuk mengevaluasi dan menganalisis pengelolaan keuangan serta masalah kegiatan dan cara-cara pengelolaan keuangan yang baik dan benar.

Audit manajemen terhadap fungsi keuangan menitikberatkan pada kegiatan pengelolaan keuangan perusahaan yang dilaksanakan dengan maksud untuk mengetahui apakah pengelolaan keuangan sudah dilakukan sesuai yang ditetapkan. Dengan kata lain, audit manajemen terhadap fungsi keuangan sebagai suatu antisipasi terjadi kesalahan/kelemahan, sehingga terwujud kegiatan keuangan yang efektif, efisien dan ekonomis.

Berdasarkan uraian tersebut diatas, maka dalam penelitian ini penulis mengangkat judul “ Audit Manajemen Terhadap Fungsi Keuangan Pada PT. Traktor Nusantara di Makassar “.

B. Rumusan Masalah

Berdasarkan latar belakang pemikiran tersebut maka yang menjadi masalah pokok dalam penulisan ini adalah apakah Audit manajemen terhadap fungsi keuangan pada PT. Traktor Nusantara di Makassar sudah memenuhi standar yang telah ditetapkan perusahaan.

C. Tujuan Penelitian

Adapun tujuan diadakannya penelitian pada PT. Traktor Nusantara di Makassar adalah untuk mengetahui audit manajemen terhadap fungsi keuangan pada PT. Traktor Nusantara di Makassar sudah memenuhi standar yang telah di tetapkan perusahaan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian pada PT. Traktor Nusantara di Makassar adalah sebagai berikut :

1. Memberikan bahan pertimbangan dan masukan bagi manajemen perusahaan dalam melaksanakan pengelolaan keuangan.

2. Bagi penulis dapat mengetahui praktek yang sesungguhnya dan mengetahui sampai sejauh mana teori yang didapatkan selama kuliah diterapkan di perusahaan.

3. Hasil penelitian ini dapat diharapkan membantu manajemen perusahaan dalam menyusun rencana, kebijakan dan strategi untuk meningkatkan pencapaian tujuan perusahaan dimasa yang akan datang.

BAB II

TINJAUAN PUSTAKA A. Pengertian Audit Manajemen

Konsep audit manajemen merupakan suatu alat yang belum lama dikembangkan dan telah memperoleh pengakuan yang luas dalam penggunaannya. Audit manajemen adalah sering disebut dengan audit operasional merupakan bidang audit internal yang dapat dilakukan oleh

auditor eksternal ( Akuntan Publik ) maupun editor internal yang menjadi

karyawan pada perusahaan atau pun kesatuan organisasi yang diperiksa.

Audit manajemen berbeda dengan audit keuangan. Tujuan utama audit

keuangan adalah untuk memeriksa kewajaran laporan keuangan suatu perusahaan dalam jangka waktu tertentu. Sedangkan audit manajemen dimaksudkan untuk perbaikan tujuan atau sasaran yang tidak tercapai dan menilai efisiensi dan efektifitas perusahaan.

Pengertian audit manajemen telah banyak dikemukakan oleh para ilmuwan sesuai dengan persepsi dan sudut pandang yang melatarbelakanginya. Audit operasional sebagai suatu konsep yang baru menurut beberapa ahli dibedakan dengan audit manajemen sehingga belum mempunyai suatu pengertian yang mantap. Para ahli membedakan pengertian audit operasional dengan audit manajemen hanya sebatas pada kegiatan fungsi-fungsi yang ada dalam perusahaan, sedangkan lingkup

audit manajemen lebih luas dari audit operasional yang menyangkut 5

bahwa audit manajemen bukan saja memeriksa kegiatan fungsi-fungsi yang ada dalam perusahaan, akan tetapi tugas audit ini juga meliputi pengujian, penilaian berbagai kebijakan dan tindakan-tindakan manajemen untuk memperoleh suatu keyakinan apakah kondisi-kondisi telah sesuai dengan standar yang telah ditetapkan oleh perusahaan.

Menurut Supriyono (1990 : 11) audit manajemen adalah kegiatan mengumpulkan informasi faktual dan signifikan melalui interaksi (pemeriksaan, pengukuran dan penilaian serta penarikan kesimpulan) secara sistematis, obyektif dan terdokumentasi yang berorientasi pada azas nilai manfaat terhadap manajemen suatu organisasi secara keseluruhan untuk menilai unsur-unsur manajemen apakah telah direncanakan, dijalankan dan dikendalikan dengan prinsip-prinsip manajemen yang baik dan benar sehingga organisasi melalui fungsi-fungsinya dapat mencapai tujuan yang direncanakan.

Siagian ( 2007 : 15 ) mengemukakan bahwa “ Audit manajemen adalah suatu bentuk pemeriksaan yang bertujuan untuk meneliti dan menilai kinerja perusahaan disoroti dari sudut pandang peningkatan efisiensi, efektifitas, dan produktivitas kerja dalam berbagai komponennya”.

Untuk jelasnya pemahaman-pemahaman mengenai audit manajemen berikut ini dikemukakan beberapa defenisi yang dikutip Amin Wijaya Tunggal :

Manajemen audit adalah suatu teknik yang secara literature dan sistematis digunakan untuk menilai efektivitas unit atau pekerjaan dibandingkan dengan standar-standar perusahaan dan industri dengan menggunakan petugas-petugas yang ahli dalam lingkup obyek yang dianalisa untuk meyakinkan manajer bahwa tujuannya dilaksanakan dan keadaan yang dibutuhkan perbaikan ditemukan.

Menurut Muliyadi ( 2011 : 9 ) memberikan arti sebagai berikut : suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pertanyaan-pertanyaan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pertanyaan-pertanyaan tersebut dengan criteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Berdasarkan berbagai definisi audit diatas maka dapat disimpulkan bahwa audit manajemen adalah suatu bentuk pemeriksaan untuk menilai, mengevaluasi serta menganalisis bukti-bukti yang ada untuk memberikan suatu penilaian terhadap kinerja manajemen dalam mengelola perusahaan, apakah telah berjalan secara efisien, efektif, dan ekonomis dan melaporkan kepada pihak-pihak yang berkepentingan disertai dengan rekomendasi tentang kemungkinan perbaikan tercapainya tujuan perusahaan.

1. Pengujian yang obyektif terhadap perusahaan atau unit-unit organisasi dan penggunaan yang optimum dari sumber daya dan fasilitas yang ada.

3. Identifikasi terhadap kelemahan-kelemahan dalam organisasi dan internal kontrol.

4. Identifikasi efisiensi dan kekurangan-kekurangan yang perlu diperbaiki.

5. Melaporkan tingkat efektifitas organisasi tujuan, kebijakan, standar-standar, prosedur-prosedur dengan membantu manajemen untuk mencapai prestasi yang baik.

6. Memberikan rekomendasi untuk peningkatan.

B. Tujuan Audit Manajemen

Audit manajemen bertujuan untuk meningkatkan peranan perencanaan

dan pengendalian manajemen. Dalam audit manajemen dievaluasi, efisiensi, efektivitas, dan kehematan pelaksanaan kegiatan untuk mencapai tujuan organisasi.

Menurut Mulyadi (2011 : 72) tujuan dari audit manajemen adalah mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan, dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Supriyono (1990 : 22) mengemukakan bahwa audit manajemen memberikan manfaat sebagai berikut :

1. Mengedintifikasikan tujuan, sasaran, peraturan, prosedur, dan struktur organisasi yang belum ditentukan sebelumnya.

2. Mengedintifikasikan kriteria pengukuran pencapaian tujuan organisasi dan penilaian prestasi manajemen.

3. Secara independen dan obyektif menilai prestasi individual dan kegiatan unit organisasi tertentu.

4. Menentukan apakah organisasi mematuhi tujuan, kebijakan, sasaran, peraturan, prosedur, dan struktur organisasi yang telah ditentukan sebelumnya.

5. Menentukan efisiensi, efektivitas, dan kehematan sistem perencanaan dan pengendalian perencanaan.

6. Mengidentifikasi kemacetan potensial yang mungkin terjadi di masa yang akan datang dan bagaimana cara mengatasinya.

7. Menyediakan saluran komunikasi tambahan antara manajemen pelaksana dengan manajemen puncak.

Tujuan audit manajemen adalah ditentukan oleh manajemen dan standar profesional. Biasanya tujuan tersebut adalah meninjau keadaan dan efektifitas pengendalian intern perusahaan. Tujuan eksternal audit ditentukan oleh peraturan atau wakil pemegang saham yang menugaskannya, biasanya tujuannya adalah menyatakan pendapat atas kewajaran laporan keuangan. Manajemen audit memperhatikan semua aspek aktivitas perusahaan, baik keuangan maupun non keuangan. Eksternal audit memberikan perhatian terutama pada aspek keuangan.

Meskipun audit manajemen memiliki banyak manfaat, namun juga memiliki beberapa keterbatasan yang menurut Supriyono (1990 : 23) disebabkan oleh tiga faktor, yaitu :

a. Pengetahuan pemeriksaan manajemen

Kurangnya pengetahuan pemeriksa manajemen terhadap teknik pemeriksaan dan obyek yang diperiksa merupakan salah satu keterbatasan penting. Untuk mengatasinya perlu pendidikan dan pelatihan bagi pemeriksa manajemen.

b. Waktu pemeriksaan

Waktu merupakan faktor pembatas pemeriksa manajemen untuk mencapai tujuan dan manfaat audit manajemen. Ini menyebabkan pemeriksa harus dapat dengan segera memberikan informasi pada manajemen masalah yang timbul dan cara-cara yang tepat untuk mengatasinya.

c. Biaya pemeriksaan

Pemeriksa manajemen harus selalu ingat bahwa biaya merupakan salah satu faktor keterbatasan dalam melaksanakan audit. Oleh karena itu pemeriksa manajemen harus dapat menghemat biaya pemeriksaannya agar obyek yang diperiksa dapat lebih banyak.

C. Ruang Lingkup Audit Manajemen

Ruang lingkup audit manajemen meliputi suatu program fungsi atau kondisi keseluruhan dari suatu organisasi. Namun terdapat perusahaan yang memendang perlu diadakan audit manajemen terhadap organisasinya secara periodik guna memastikan bahwa organisasinya berjalan dngan baik.

Pembatasan lingkup audit manajemen pada fungsi atau bagian tertentu biasanya dilakukan mengingat terbatasnya dana yang disediakan perusahaan untuk membiayai proses audit. Oleh karena itu dilakukan pemilihan obyek yang diperiksa. Bagian organisasi yang bagus atau sebaliknya bagian yang paling berpeluang untuk meningkatkan keuntungan seringkali menjadi obyek manajemen.

Audit manajemen mencakup setiap aspek ekonomisasi, efisiensi, danefektifitas yang beraneka ragam dalam suatu organisasi, oleh karena itu dapat mencakup beraneka ragam aktivitas yang luas. Sebagai contah, efektifitas dari program advertensi atau efisiensi keryawan pabrik merupakan bagian dari suatu audit manajemen (Tunggal, (2009:8).

D. Kertas Kerja Audit Manajemen

Kertas kerja audit manajemen merupakan alat yang paling penting bagi

audit. Adapun yang dimaksud dengan kertas kerja audit adalah catatan-catatan

yang diselenggarakan oleh auditor mengenai prosedur audit yang ditempuhnya, pengujian yang dilakukannya, informasi yang diperolehnya, dan simpulan yang dibuatnya sehubungan dengan auditnya.

Seorang auditor dalam menjalankan tugasnya harus mengumpulkan bukti-bukti yang berhubungan dengan tujuan dan luasnya audit yang dilakukan. Dokumentasi bukti-bukti harus kuat. Bukti yang cukup adalah bukti yang dapat memberikan informasi yang aktual, memadai dan

meyakinkan untuk mendukung kesimpulan dan pemberian rekomendasi atau objek yang diperiksa.

Dokumentasi pemeriksa meliputi kegiatan penghimpunan dan pencatatan yang berhubungan dengan audit. Tipe dokumentasi pada umumnya meliputi berbagai bagan, analisa keuangan, laporan intern dan berbagai catatan yang dikumpulkan selama diadakan audit manajemen.

Dokumentasi pada umumnya terdiri dari : - Program kerja audit

- Dokumen yang diperoleh selama tahap pengumpulan data - Wawancara dan pengamatan fisik

- Kuisioner manajemen

- Memoranda yang dibuat oleh pemeriksa selama tahapan pemeriksaan - Memoranda survey

- Kuisioner yang berasal dari wawancara mendalam dengan pegawai departemen

- Memoranda yang disusun selama tahap analisa audit yang mendalam kertas kerja (working paper) harus disusun secara baik dan sistematis untuk memudahkan pemeriksa dalam menyusun laporan hasil audit.

E. Laporan Hasil Audit Manajemen

Hasil akhir audit adalah penyusunan laporan hasil audit yang dilakukan. Suatu laporan mengandung uraian mengenai kegiatan apa yang dilakukan,

daerah-daerah mana yang perlu mendapat perbaikan atau rekomendasi yang diusulkan.

Laporan audit manajemen pada umumnya berisi penjelasan mengenai tujuan dan ruang lingkup penugasan, pendekatan-pendekatan yang digunakan oleh auditor, temuan-temuan khusus dan rekomendasi jika perlu atas bagian-bagian yang diperiksa. Mengenai format dan bentuk laporan tergantung dari pihak yang memberi tugas.

Laporan audit hendaknya dapat memberikan motivasi kepada unit manajemen yang diperiksa untuk melaksanakan tindakan lanjut atas rekomendasi-rekomendasi yang diberikan dalam laporan tersebut. Kualitas laporan audit merupakan hasil dari proses sistematis yang menggunakan disiplin tertentu yang secara sadar dilaksanakan oleh kedua tim audit, anggota tim dan supervise audit.

F. Peran Dan Fungsi Audit Manajemen

Kredibilitas profesional seorang auditor dan pengalaman manajemen audit yang harus mampu secara menyeluruh memahami operasi yang diaudit. Ini berarti auditor manajemen yang efektif harus telah mengembangkan kemampuannya, keterampilan pekerjaan audit dan pengalaman ekstensif dari system pengendalian manajemen dan praktek dibanyak usaha yang berlainan.

Manajemen audit harus mempunyai pandangan manajemen. Ini termasuk kemampuan untuk mengidentifikasi tujuan manajemen dan semangat untuk

mengujinya secara efektif. Semua pertimbangan audit yang merupakan dasar dan keputusan tindakan manajemen harus disajikan dengan keyakinan.

Auditor manajemen adalah anggota manajemen yang diharapkan

mempunyai integritas dalam membuat pertimbangan pada informasi yang terbaik dan tersedia pada saat itu. Mereka harus bertindak seperti manajer dan siap berdiri diatas pertimbangan yang mereka telah buat. Manajemen audit harus bertanggung jawab pada kualitas dan integritas pada penasehat atau konsultan. Proses ini harus termasuk manajemen perusahaan atau orang-orang kepada siapa temuan yang akan dilaporkan.

Manajemen auditor atau eksternal auditor harus melakukan koordinasi usaha mereka bersama-sama. Teknik-teknik yang digunakan dalam pemeriksaan keuangan baik oleh manajemen maupun eksternal auditor mungkin adalah sama, akan tetapi tujuannya dan hasil yang diharapkan bervariasi. Auditor harus mengembangkan hubungan yang kuat dan berkesinambungan.

1. Tahapan Audit Manajemen

Audit manajemen atau pemeriksaan manajemen perlu memiliki suatu

kerangka tugas untuk pedoman baginya dalam bekerja, tanpa ada kerangka yang tersusun baik auditor akan banyak menghadapi kesulitan, dalam menghadapi pekerjaan, mengingat bahwa struktur perusahaan ataupun kegiatannya sekarang ini sudah demikian maju dan rumit.

Suatu langkah yang diiringi oleh suatu program pemeriksaan yang detail dan terperinci dapat memberikan dasar kerja audit operasional atau audit manajemen dengan baik.

Agar audit manajemen dapat mencapai sasaran dan tujuan yang telah ditetapkan, maka perlu adanya rancangan audit. Setiap tahap audit harus dirancang sedemikian rupa sehingga setiap tahap dapat mencapai tujuannya dan tahap sebelumnya jelas akan mempengaruhi tahap selanjutnya.

Menurut R.A Supriyono (1990 : 24), tahapan-tahapan audit manajemen adalah setiap audit manajemen mempunyai tahapan yaitu :

1. Persiapan pendahuluan 2. Penelitian lapangan

3. Pengembangan program dari hasil penelitian 4. Pelaksanaan pemeriksaan

5. Pelaporan dan tindak lanjut kepada manajemen perusahaan Sedangkan sistematika laporan audit manajemen adalah : 1. Latar belakang informasi

2. Luas pemeriksaan 3. Temuan-temuan

4. Rekomendasi pemeriksaan

Laporan audit manajemen harus mencerminkan kemahiran jabatan yang diterapkan dalam suatu tahap audit yang harus didukung oleh bukti

Sebelum laporan audit dibuat perlu disusun terlebih dahulu draft laporan yang bertujuan untuk didiskusikan, dengan manajer unit organisasi. Dalam hal ini, pihak auditor harus menjelaskan kertas kerja yang telah dibuat sebagai alat bukti yang menjadi temuan, kesimpulan dan rekomendasinya.

Dokumentasi kertas kerja tentang catatan penting mengenai proses pelaksanaan audit untuk memperoleh dan menganalisis bukti secara logis. Penulisan laporan audit yang baik akan memberikan manfaat, yaitu menarik perhatian dari manajemen mengenai unit organisasi yang diperiksa dan digunakan oleh pihak manajemen sebagai dasar pembuatan keputusan untuk menentukan tindakan perbaikan tertentu terhadap unit organisasi yang diperiksa dan bermanfaat untuk memberikan saran-saran dan menyediakan alternatif dalam hal masalah peningkatan efisiensi, dan kehematan unit organisasi yang diperiksa.

Selain itu tahap laporan merupakan tahapan tindak lanjut terhadap saran-saran yang telah diberikan oleh pemeriksa kepada pihak manajemen, hal ini sangat penting karena adanya inefisiensi, inefektif yang ditemukan dalam audit akan selalu terjadi apabila tidak ada kolektif. Temuan-temuan yang diperoleh berguna sebagai peoman bagi pihak manajemen perusahaan untuk membuat tindakan korektif terhadap adanya inefisien. Inefetivitas dan dari suatu unit organisasi tertentu yang diperiksa. Namun pihak manajemen perusahaan juga harus mempertimbangkan masalah biaya dan manfaat setiap alternatif tindakan perbaikan.

G. Fungsi Keuangan Dan Kegiatan Fungsi Keuangan 1. Fungsi Keuangan

Fungsi keuangan adalah harus menjamin adanya sistem yang sama untuk penyusunan kegiatan dan biaya-biaya yang terjadi diluar kegiatan pokok perusahaan. Fungsi bagian keuangan dalam suatu organisasi adalah mengumpulkan, menganalisa dan memonitor data dari seluruh kegiatan fungsional dalam perusahaan. Peranan bagian keuangan adalah sangat efektif oleh karena pada dasarnya setiap unit kegiatan membutuhkan biaya. Apabila peranan bagi keuangan menjadi positif, maka setiap unit akan berfungsi untuk mengawasi jalannya kegiatan yang utama (R.A Supriyono, 1990 : 27).

Berdasarkan penjelasan diatas, maka ada dua peranan fungsi keuangan sebagai alat utama dalam proses pembentukan keputusan sebagai berikut : 1. Bagian keuangan memberikan petunjuk yang berarti untuk meningkatkan

keberhasilan perusahaan dalam jangka panjang.

2. Pengarahan dan dukungan dapat diberikan oleh bagian keuangan dalam bentuk kegiatan yang dapat menghasilkan pendapatan bersih dan pengembalian modal selama periode berjalan. Hal ini dapat dilakukan dengan meningkatkan kegiatan pada anggaran belanja dan mengarahkan maksudnya untuk memonitor pelaksanaan kegiatan perusahaan terhadap standar kegiatannya.

Namun, perbedaan itu hanya bersifat nuansa karena besaran perusahaaan, sebab pada galibnya tugas pokok manajer keuangan menyangkut antara lain pengambilan keputusan tentang penanaman modal, pembiayaan kegiatan bisnis dan pembagian deviden yang berhasil diraih kepada pihak-pihak yang berhak menerimanya, seperti pemodal dan pemilik saham di samping menjamin kepuasan berbagai pihak yang berkepentingan, baik internal maupun eksternal.

Untuk menyelenggarakan tugas pokok itu, seorang manajer keuangan dengan bantuan stafnya terlibat dalam paling sedikit empat jenis kegiatan penting. Pertama: Turut terlibat dalam perencanaan dan peramalan berbagai kegiatan bisnis, termasuk perencanaan produk, perencanaan pemasaran, promosi, perkiraan volume penjualan dan segi-segi bisnis lainnya untuk kepentingan yang bersangkutan bekerja sama dengan para manajer satuan bisnis dan berbagai bidang fungsional yang terdapat dalam perusahaan.

Kedua: Seorang manajer keuangan mutlak perlu memberikan perhatian yang

serius pada segi investasi dan sumber pembiyaannya. Pentingnya investasi mendapat perhatian terlihat dengan makin jelas terutama dalam hal perusahaan berhasil meningkatkan volume penjualan produknya yang memungkingkan perusahaan meningkatkan produksi dan memperluas pasar untuk mana diperlukan investasi baru, baik yang bersumber dari dalam perusahaan sendiri maupun yang digali secara ekstern. Ketiga: Karena keterbatasan kemampuan perusahaan menggali, memperoleh dan menguasai berbagai sumber serta sarana dan prasarana kerja, prinsip efisiensi harus dipegang teguh. Manajer

keuangan memainkan peranan yang tidak kecil artinya dalam membantu para manajer bukan keuangan utuk bekerja sedemikian rupa sehingga prinsip itu benar-benar diterapkan karena tidak ada pembenaran yang dapat diketengahkan untuk bekerja dengan cara-cara yang tidak efisien. Keempat: Jika perusahaan tumbuh dan berkembang, sangat mungkin manajemen perusahaan harus berpaling ke pasar uang dan pasar modal untuk mencari dana tambahan. Untuk maksud itu, dari seorang manajer dituntut pemahaman yang tepat tentang pasar modal dan pasar uang di lingkungan mana perusahaan bergerak.

2. Kegiatan Fungsi Keuangan

Kegiatan fungsi keuangan merupakan kegiatan utama yang harus dilakukan oleh personil yang bertanggung jawab dalam bidang tertentu. Oleh karena itu, personil berperanan dalam usaha yang utama seperti strategi harga dan analisa biaya yang dibutuhkan fungsi keuangan harus mempunyai system yang sama untuk penyusunan kegiatan dan biaya-biaya diluar kegiatan pokok perusahaan (R.A Supriyono, 1990 : 29).

Auditor manajemen terdiri dari dua dasar fungsi yang tetap obyektif tetapi

berbeda yaitu :

- Obyek pertama adalah memeriksa atau mengevaluasi keefektifitan bagian keuangan meliputi keseluruhan organisasi termasuk pelaksanaan dari berbagai macam unit.

- Obyek kedua dari audit yang kedua adalah untuk mengatur efisiensi didalam fungsi keuangan, akuntansi, anggaran dan pedomaan kebijakan. Proses pemeriksaan manajemen obyek keuangan :

a. Langkah pertama dalam proses ini adalah mengadakan pemeriksaan awal dan selanjutnya memeriksa obyek dari fungsi keuangan dalam organisasi tersebut.

b. Bagian keuangan yang obyektif harus ditingkatkan dengan dua tujuan yang harus selalu diingat.

c. Proses pemeriksaan manajemen harus berhati-hati menganalisa perencanaan ikhtisar fungsi keuangan.

d. Di dalam phase proses perencanaan pemeriksaan keuangan harus memperhatikan mutu dan keefektifan dari pimpinan perusahaan.

e. Kebenaran dari fungsi keuangan dalam perusahaan ditunjukkan dalam cara kerja fungsi ini pada luasnya struktur organisasi perusahaan. Agar supaya fungsi keuangan memberikan pertolongan yang berarti dan bermanfaat, maka harus bebas dari kegiatan unit yang lain dan pada tingkat yang sama seperti pada setiap unit lain yang lebih utama.

f. Fungsi pengawasan dibagi dalam dua bagian dalam unit keuangan : akuntansi dan anggaran belanja / analisa keuangan bidang akuntansi bertanggung jawab untuk menyusun, memilih, menganalisa dan melaporkan hasil kegiatan bagian keuangan.

g. Pengawasan yang terpenting dalam fungsi akuntansi harus dievaluasi dan diperiksa.

h. Proses pemeriksaan dalam anggaran belanja dan analisa keuangan berbeda dengan pengawasan mesin yang mendetail yang dibutuhkan dalam akuntansi untuk menjamin keefektifan sumber-sumber keuangan perusahaan.

i. Staf pemeriksaan manajemen harus berhati-hati meneliti kembali berbagai pertanyaan dalam daftar 12 dan anggaran belanja.

3. Pengertian Efisiensi, Efektifitas dan Ekonomisasi

Dalam kondisi usaha yang sangat kompotitif akhir-akhir ini apabila dalam rangka menghadapi era perdagangan bebas, maka konsekuensinya masalah efisiensi, efektifitas dan ekonomisasi menjadi isu yang signifikan.

Menurut Hans Hartikahadi (1990 : 175), dapat diuraikan sebagai berikut : a. Efektifitas dimaksud bahwa produk akhir suatu kegiatan operasi telah

mencapai tujuannya baik ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja maupun batas waktu yang ditargetkan.

b. Ekonomis berarti cara penggunaan suatu barang (hal) secara berhati-hati dan bijak (prudent) agar diperoleh hasil yang terbaik.

c. Efisiensi berarti bertindak dengan cara yang dapat meminimalisir kerugian atau pemborosan sumber daya dalam melaksanakan atau menghasilkan sesuatu.

4. Program Audit Manajemen Fungsi Keuangan

Menurut Alexander Hamilton Institut yang dikutip oleh Amin Wijaya Tunggal dalam bukunya Manajemen Audit (1986 : 42-46) mengemukakan bahwa :

Program audit manajemen fungsi keuangan : 1. Proses Audit Manajemen Obyek Keuangan

a. Langkah pertama dalam proses ini mengadakan audit awal dan selanjutnya memerika obyek dan fungsi keuangan harus dievaluasi, keobyektifan keuangan harus dievaluasi dengan maksud untuk menentukan bahwa mereka mendukung langsung obyektif yang paling penting.

b. Bagian keuangan yang tingkatan serta obyektif dengan dua tujuan yang harus selalu di ingat. Pertama, untuk menjamin bahwa kegiatan keuangan pada organisasi tersebut terus berjalan dan diperlukan adanya peningkatan dalam pengawasannya.

2. Perencanaan

a. Proses audit manajemen harus berhati-hati menganalisa perencanaan ikhtisar fungsi keuangan.

b. Di dalam fase proses perencanaan pemeriksaan keuangan harus memperhatikan mutu dan keefektifan dari pimpinan perusahaan.

3. Organisasi

Kebenaran dari fungsi keuangan dalam perusahaan ditunjukkan dengan cara kerja fungsi ini pada luasnya struktur organisasi perusahaan.

4. Pengawasan

Fungsi keuangan dibagi dalam dua bagian unit akuntansi dan anggaran belanja analisa keuangan bidang akuntansi bertanggung jawab untuk menyusun, memilih, menganalisa dan melaporkan hasil kegiatan keuangan.

5. Akuntansi

Pengawasan yang terpenting dalam fungsi akuntansi harus dievaluasi dan diperiksa untuk menentukan kuat lemahnya proses pengawasan akuntansi.

6. Anggaran belanja dan analisa keuangan

a. Anggaran belanja dan analisa keuangan dibuat untuk menjamin bahwa informasi yang benar dapat diperoleh dan dapat dibuktikan kebenarannya.

b. Staf pemeriksa manajemen keuangan berhati-hati meneliti kembali berbagai pertanyaan anggaran belanja dan analisa keuangan.

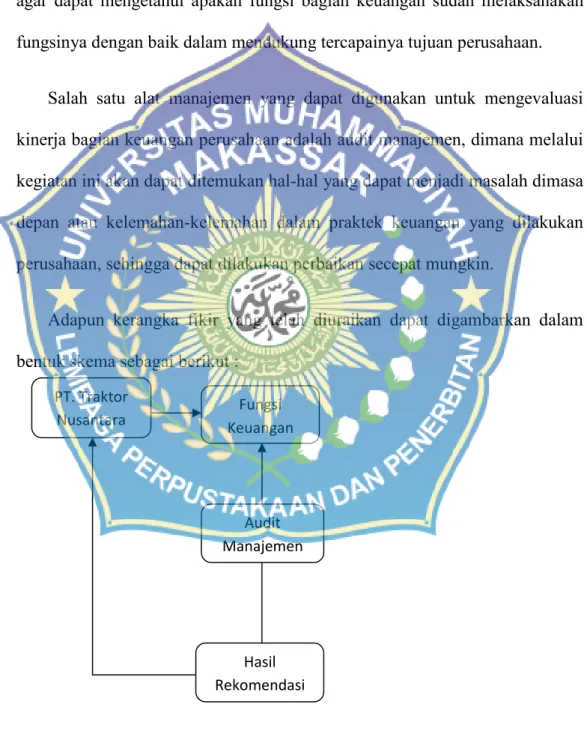

H. Kerangka Fikir

PT. Traktor Nusantara merupakan perusahaan yang bergerak dalam bidang pembuatan alat-alat berat seperti Traktor, dll. Dalam meningkatkan

dan mempertahankan eksistensinya didunia bisnis, perusahaan harus mampu menerapkan praktek-praktek manajemen yang sehat terutama dalam bidang keuangan perusahaan. Untuk itu perusahaan perlu mengevaluasi dan menilai praktek-praktek akuntansi dan keuangan pada bagian keuangan perusahaan agar dapat mengetahui apakah fungsi bagian keuangan sudah melaksanakan fungsinya dengan baik dalam mendukung tercapainya tujuan perusahaan.

Salah satu alat manajemen yang dapat digunakan untuk mengevaluasi kinerja bagian keuangan perusahaan adalah audit manajemen, dimana melalui kegiatan ini akan dapat ditemukan hal-hal yang dapat menjadi masalah dimasa depan atau kelemahan-kelemahan dalam praktek keuangan yang dilakukan perusahaan, sehingga dapat dilakukan perbaikan secepat mungkin.

Adapun kerangka fikir yang telah diuraikan dapat digambarkan dalam bentuk skema sebagai berikut :

Gambar 1. Kerangka pikir

PT. Traktor

Nusantara KeuanganFungsi

Hasil Rekomendasi

Audit Manajemen

Keterangan Kerangka Pikir

Dari analisis data yang ditemukan akan diperoleh kekuatan dan kekurangan sistem keuangan serta pelaksanaannya dalam perusahaan. Hasil temuan yang diperoleh akan dibuat laporan audit beserta dengan rekomendasi perbaikan jika ditemukan kekurangan dalam system keuangan perusahaan tersebut.

I. Hipotesis

Dalam kaitannya dengan pokok permasalahan yang telah dikemukakan diatas, maka penulis menegaskan hipotesis penelitian penulisan proposal ini adalah merupakan jawaban sementara yaitu : “Diduga bahwa audit manajemen terhadap fungsi keuangan pada PT. Traktor Nusantara di Makassar sesuai dengan standar yang telah ditetapkan perusahaan.

BAB III

METODE PENELITIAN A. Lokasi dan Waktu Penelitian

Dalam penelitian ini akan dilaksanakan di Makassar khususnya pada PT. Traktor Nusantara di Makassar. Penelitian ini dilakukan di Kota Makassar. Waktu penelitian diperkirakan kurang lebih 2 (dua) bulan mulai April-Mei 2014.

B. Metode Pengumpulan Data

Untuk membantu penyelesaian permasalahan pokok diatas, maka penulis melakukan beberapa metode penelitian yang sifatnya memudahkan pada saat menganalisis permasalahan tersebut.

a. Observasi, yaitu mengadakan pengamatan secara langsung terhadap tempat penelitian.

b. Wawancara, (tanya jawab) yang dilakukan dengan pimpinan dan beberapa karyawan berkaitan dengan data-data yang diperlukan dalam penyusunan skripsi ini.

c. Dokumentasi, yaitu mengumpulkan data dengan cara mengambil data-data dari catatan, dokumentasi, administrasi yang sesuai dengan masalah yang diteliti.

C. Jenis dan Sumber Data

Untuk menunjang kelengkapan dari penelitian ini, maka penulis mencoba memperoleh data yang terdiri dari atas:

1. Jenis data

a. Data kualitatif, yaitu daya yang diperoleh dari hasil perusahaan baik dalam bentuk infomrasi secara lisan maupun secara tertulis.

b. Data kuantitatif yaitu data yang diperoleh dari perusahaan yang diteliti dalam bentuk angka-angka dan dapat digunakan untuk pembahasan lebih lanjut.

2. Sumber Data

a. Data primer, yaitu data yang diperoleh dengan cara mengadakan pengamatan langsung pada perusahaan dan wawancara secara langsung dengan pimpinan beserta karyawannya yang ada kaitannya dengan penulisan skripsi ini.

b. Data sekunder, yaitu data yang diperoleh dari perusahaan berupa dokumen - dokumen dan buku literatur serta laporan tertulis dari luar perusahaan yang ada hubungannya dengan penulisan skripsi ini.

C. Metode Analisis

Berdasarkan judul yang penulis ambil dalam penelitian ini, serta pokok permasalahan yang ada maka untuk menganalisa data yang

diperoleh dari hasil lapangan, penulis menggunakan metode penelitian deskriktif kualitatif.

Metode deskriktif kualitatif ini ditunjukan untuk mendapatkan informasi tentang berbagai kondisi lapangan yang bersifat tanggapan dan pandangan terhadap prosedur audit manajemen terhadap fungsi keuangan pada PT. Traktor Nusantara di Makassar.

D. Definisi Operasional

Konsep operasional yang digunakan dalam penulisan ini adalah masing-masing sebagai berikut :

1. Audit adalah suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan atau kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

2. Audit manajemen adalah suatu audit terhadap kegiatan operasional yang telah ditentukan oleh manajemen untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

3. – Efektifitas dimaksudkan bahwa produk akhir suatu kegiatan operasi telah mencapai tujuannya baik ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja maupun batas yang telah ditargetkan.

ii. Ekonomisasi berarti cara penggunaan suatu barang serta berhati-hati dan bijak agar diperoleh hasil yang terbaik.

iii. Efisiensi berarti bertindak dengan cara yang dapat meminimalisir kerugian atau pemborosan sumber daya dalam melaksanakan atau menghasilkan sesuatu.

4. Fungsi keuangan adalah harus menjamin adanya sistem yang sama untuk meyusun kegiatan dan biaya-biaya yang terjadi diluar kegiatan pokok perusahaan.

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan

Berawal di sebuah kantor di jalan Majapahit Jakarta, PT. Traktor Nusantara mengawali usahanya dengan menjadi distributor sebuah merk terkenal di dunia traktor pertanian yaitu Massey Ferquson Farm Tractor. Dengan akuntabilitas yang didasari integritas, selama 6 tahun berturut-turut, PT. Traktor Nusantara menambah produk-produk unggulan dengan menjadi distributor perkins engine pada tahun 1976, Toyota industrial equipment pada tahun 1980, Hitachi Sumitomo

Crane dan Link Belt Crane pada tahun 1981.

PT. Traktor Nusantara mendirikan anak perusahaan, PT. Swadaya Harapan Nusantara, yang bergerak dalam bidang perakitan Toyota Forklibt dan Massey

Ferquson Farm Tractor. Setelah perkembangan pesat pada awal dekade pertama,

PT. Traktor Nusantara melakukan langkah besar dengan mendirikan kantor pusat untuk lebih meningkatkan pelayanan ke pelanggang dalam segala hal untuk terus menuju perkembangan dan kesuksesan, bersama-sama dengan stakeholder. PT. Traktor Nusantara menempati kantor pusatnya di jalan Pulogadung Raya No. 32 kawasan industri Pulogadung, Jakarta-Indonesia. Untuk meningkatkan penjualan dan kepuasan konsumen khususnya dalam memperoleh suku cadang yang asli, berkualitas dan cepat, PT. Traktor Nusantara memperluas jaringannya dengan menunjuk Dealer suku cadang dan service, khususnya untuk produk Toyota dan Perkins.

Dalam kurun waktu 9 tahun, PT. Traktor Nusantara menetapkan untuk mendirikan beberapa cabang sampai pusat kegiatan yang meliputi Sales-Part-Service yang tersebar di seluruh Indonesia beserta pendirian beberapa Sales-Part-Service Point lainnya. PT. Traktor Nusantara berhasil mendapatkan sertifikat manajemen mutu ISO 9001:2000. Dengan menjalankan system manajemen 3 W (Winning

Concept, Winning System and Winning Team) serta PDCA (Plan, Do, Check, Action) Cycle secara terus-menerus, menjadikan PT. Traktor Nusantara dapat

memberikan total solusi bisnis secara menyeluruh (Sales, Part-Service, Use Equipment and Rental). Dalam meningkatkan kegiatan operasional manajemen yang lebih baik dan efektif maka PT. Traktor Nusantara menggunakan sistem SAP yang meningkatkan efisiensi kegiatan operasioanal berkaitan dengan proses pengelolaan data secara online dan real time.

Dengan semangat tinggi mengejar keunggulan serta selalu berusaha mencapai yang terbaik, PT. Traktor Nusantara berhasil mencapai revenue 1 Triliun, dimana hal ini menjadi sebuah titik awal perjalanan untuk mencapai target yang lebih tinggi lagi di masa depan. PT. Traktor Nusantara tidak pernah puas dengan kata “sekedar cukup”, dengan selalu memiliki pemikiran jangka panjang serta misi yang kuat untuk terus meningkatkan kapabilitas dan kinerja. Sehingga saat ini berbagai penghargaan dan prestasi telah dicapai oleh PT. Traktor Nusantara dalam beberapa bidang. Hal ini membuktikan bahwa PT. Traktor Nusantara telah setingkat lebih tinggi lagi. Untuk menopang sebuah pertumbuhan yang berkesinambungan secara signifikan, maka di perlukan tuntutan perilaku kepada

- Respect for Others

- Accountable Based on Integrity - Passion for Excellence

- Innovative Solution - Delight Customer

Dengan berlandaskan nilai-nilai budaya perusahaan yang kuat, PT.Traktor Nusantara siap menuju masa depan yang lebih baik dengan cara: Reorganisasi yang berfungsi memfokuskan coverage, teguh dalam menjalankan system CRM (Customer Relation Management), Technical Support (part and service) yang prima,mempersiapkan Sumber Daya Manusia dan Networking yang handal. Semua hal diatas dilakukan untuk memberikan kepuasan kepada para pelanggang. Saat ini, PT. Traktor Nusantara telah berdiri kokoh dan kuat selama 40 tahun dalam memberikan solusi di bidang industri, pertanian, pembangkit listrik dan kontruksi jalan sehingga menjadi perusahaan terdepan dalam menyongsong momentum pembangunan.

B. Visi dan Misi perusahaan

1. Visi

Menjadi perusahaan yang handal dengan memberikan solusi di bidang industri, pertanian, pembangkit listrik dan konstruksi jalan dengan nilai terbaik.

2. Misi

Memberikan nilai terbaik bagi pelanggan, karyawan, pemegang saham, dan semua pihak terkait lainnya.

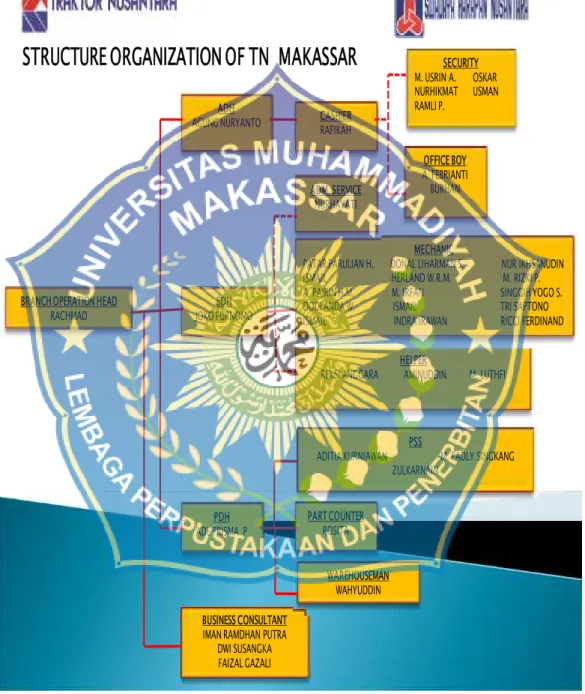

C. Struktur Organisasi Perusahaan

Mekanisme kerja suatu perusahaan perlu diperjelas agar tidak terjadi kesimpangsiuran baik dalam pelaksanaan kewajiban maupun dalam penentuan hak. Struktur organisasi sangat membantu dalam memperjelas batas-batas wewenang dan tanggung jawab personalia.

PT. Traktor Nusantara menggunakan struktur organisasi ini atau garis. Struktur organisasi ini dianggap paling sesuai dengan keadaan perusahaan. Alasan utama penggunaan struktur organisasi ini adalah pengendalia yang cukup mudah. Wewenang diturunkan dari atas ke bawah melalui jalur formal dan sebaliknya tanggung jawab naik dari bawah ke atas para pegawai mengetahui kepada siapa harus meminta petunjuk dan kepada siapa harus menyampaikan laporan.

Walaupun menggunakan struktur organisasi ini, pimpinan puncak perusahaan tidak memaksa kehendak. Setiap keputusan yang diambil terutama yang menyangkut nasib seorang pegawai selalu dirundingkan terlebih dahulu dengan yang bersangkutan. Dengan demikian tidak nampak sifat otoriter pimpinan dalam praktek seperti yang biasa muncul dalam organisasi-organisasi yang menggunakan struktur organisasi ini.

Struktur organisasi PT. Traktor Nusantara dapat dilihat pada skema berikut ini :

STRUKTUR ORGANISASI PT. TRAKTOR NUSANTARA

BRANCH OPERATIONHEAD

RACHMAD

BUSINESS CONSULTANT

IMAN RAMDHAN PUTRA DWI SUSANGKA FAIZAL GAZALI PDH ADE PRISMA P ADH AGUNG NURYANTO SDH JOKO PURNOMO CASHIER RAFIKAH OFFICE BOY A. FEBRIANTI BURHAN HELPER

REKSI ANGGARA AMINUDDIN M. LUTHFI

MECHANIC

PATARPARULIAN H. DONAL LIHARMAN S. NUR IKHSANUDIN ISMAIL HERLAND W.R.M. M. RIZKI P. A. PAJRINH.M. M. IRFAN SINGGIHYOGO S. DODI ANDA W. ISMAIL TRI SAPTONO ISMAIL INDRA IRAWAN RICCI FERDINAND

ADM. SERVICE

NURHAYATI

PSS

ADITIA KURNIAWAN M. FADLY SINGKANG ZULKARNAIN PART COUNTER ROSITA WAREHOUSEMAN WAHYUDDIN SECURITY M. USRIN A. OSKAR NURHIKMAT USMAN RAMLI P.

STRUCTURE ORGANIZATION OF TN MAKASSAR

D. Uraian Tugas Dan Tanggung Jawab

Pengambilan keputusan dalam PT. Traktor Nusantara terutama dilakukan oleh pimpinan puncak dalam hal ini General Manager, terutama hal yang menyangkut keputusan yang bersifat strategis, namun keputusan yang bersifat operasional kadang-kadang dilimpahkan kepada pimpinan unit pelaksana atau manager. Setiap manager dapat membuat suatu keputusan yang dapat memperlancar kegiatan departemennya. Dengan demikian, prakarsa dari bawah tetap dapat dikembangkan selama prakarsa tersebut diperkirakan akan membawa keuntungan bagi perusahaan baik dalam jangka panjang maupun dalam jangka pendek.

Adapun tugas dan kewajiban dari masing-masing bagian dari struktur organisasi tersebut adalah sebagai berikut :

a. General Manager

Tugas General Manager antara lain :

1. Mengkoordinir seluruh kegiatan perusahaan berdasarkan program kerja yang telah ditetapkam dalam anggaran dasar perusahaan.

2. Mengawasi kegiatan-kegiatan perusahaan secara keseluruhan dalam usahanya untuk meraih laba yang lebih banyak dan bagian pasar yang lebih besar.

1. Mempertanggung jawabkan seluruh kegiatan perusahaan secara berkala kepada Dewan Komisaris dan pemegang saham perusahaan.

2. Mengajukan laporan tertulis kepada para pemegang saham, dan mempersiapkan rapat umum pemegang saham.

b. Secretary Executive

Secretary bertanggung jawab atas :

1. Kelancaran tugas-tugas ketatausahaan dalam perusahaan

2. Menyampaikan pesan-pesan General Manager kepada para pegawai bila dipelukan dalam memperlancar kegiatan perusahaan.

3. Membantu pimpinan menyiapkan laporan-laporan pertanggung jawaban dan mengatur pertemuan-pertemuan bagi General Manager. c. Technical Operation Manager

Technical Operation Manager bertugas mengadakan pemeliharaan, seluk beluk produksi yang lancar, pengadministrasian dalam bagian produksi dan kualitas produk yang dihasilkan dan hubungan dengan masyarakat tentang produk yang dihasikan oleh perusahaan. Technical Operation Manager membawahi sejumlah manajer yang bertugas membantunya dalam melaksanakan dan memperlancar kegiatan produksi.

Manager-manager tersebut adalah : 1. Quality Assurance Manager 2. Processing Manager

4. Engineering Manager

5. Environment Managing System Coordinator d. Finance Manager

Finance Manager bertanggung jawab atas kelancaran operasi perusahaan dalam bidang keuangan. Finance Manager dibantu seorang checker yang bertugas memeriksa transaksi dan laporan keuangan perusahaan. Selain itu, manager keuangan juga membawahi :

1. Tax & Treasury Manager, yang bertugas menangani admistrasi pajak, pengendalian anggaran dan pengeluaran uang perusahaan.

2. Accounting Manager, yang bertugas menangani administrasi keuangan dan membuat laporan keuangan perusahaan.

3. Purchasing, yang bertanggung jawab atas pembelian bahan baku dan bahan penolong untuk produksi mesin. Serta pembelian peralatan dan perlengkapan produksi dan keperluan lain untuk kepentingan perusahaan. e. Human Resource Manager

Human Resource Manager bertugas dalam :

1. Mengadakan pegawai yang berkualitas dan sesuai untuk setiap bagian. 2. Membina pegawai-pegawai yang masih harus di kembangkan atau kurang

berdisiplin dalam menjalankan kewajiban yang dibebankan kepadanya. 3. Mengusahakan pemanfaatan pegawai secara optimal.

- Human Resource Manager Payrol - General Affair

- Public Relation

f. General Sales Manager General Sales Manager bertugas : 1. Mengadakan analisis penjualan.

2. Mengusahakan peningkatan penjualan perusahaan. 3. Mengusahakan petas pendukung aktifitas penjualan.

General Sales Manager membawahi beberapa manager yang bertugas membantunya :

1. Sales Manager yang bertugas menangani penjualan perusahaan dan pengeluaran produk. Seksi penjualan mengkoordinir wilayah penjualan, seperti Makassar.

2. Market Development Manager yang bertugas mencari terobosan-terobosan baru untuk meningkatkan penjualan-penjualan.

3. Sales dan Market Administration yang bertugas memperlancar aktivitas pemasaran produk perusahaan seperti pengurusan transportasi untuk pemindahan produk.

g. Information System Manager ( Bussines Service Manager )

Information System Manager bertanggung jawab atas ketersediaan informasi yang berkaitan dengan perusahaan baik yang bersifat intern maupun ekstern,

seperti adanya situs atau website yang dapat mengakses data dan informasi mengenai perusahaan.

D. Deskripsi Data

1. Gambaran Fungsi Keuangan

Perusahaan PT. Traktor Nusantara telah membuat system keuangan yang integral dan efektif. System keuangan yang telah ditetapkan terdiri dari beberapa prosedur secara hirarki dan terstruktur dalam perusahaan. Selain itu prosedur terdiri dari langkah-langkah konkrit sebagai manifestasi dari sasaran yang ingin dicapai.

Perusahaan PT. Traktor Nusantara mempunyai Internal Audit yang bertugas khusus untuk melaksanakan pekerjaan manajemen audit khususnya mengenai fungsi bagian keuangan. Internal Audit mengamati, menganalisa dan menilai kegiatan yang melatar belakangi bukti-bukti laporan keuangan dan lainnya yang ada dalam fungsi keuangan serta menjamin bahwa seluruh verifikasi rekonsiliasi dan pembukuan lainnya berjalan dengan efektif dan efisien, membina persoalan unit kerjanya, memberikan perhatian atas laporan keuangan dan laporan lainnya yang di audit, serta mengadakan komunikasi dengan semua unit kerjanya yang ada dalam perusahaan dengan batas wewenang yang dimiliki.

Lebih jauh tentang system keuangan PT. Traktor Nusantara terdiri dari dua prosedur sebagai berikut :

Uraian kegiatan tiap unit organisasi yang terkait dalam prosedur penerimaan pada PT. Traktor Nusantara adalah sebagai berikut :

a. Bagian Verifikasi

Bagian ini menyampaikan bukti penerimaan kas dan bank termasuk check dan kwitansi. Setelah bukti-bukti pendukungnya telah cukup kuat dan memenuhi syarat, maka bagian verifikasi akan membubuhi tanda tangan/stempel pada kolom verifikasi dalam lembar bukti tersebut, selanjutnya menyerahkan bukti tersebut kepada manager. b. Manager Keuangan

Setelah menerima bukti penerimaan kas dan bank yang diterbitkan oleh bagian verifikasi maka bagian ini memeriksa dan meneliti kebenaran angka-angka yang tertera dalam bukti tersebut, baik perkalian maupun penjumlahannya serta menilai kewajarannya. Jika bukti tersebut memenuhi syarat yang telah benar maka selanjutnya manager keuangan memberi tanda paraf dan stempel pada kolom yang telah disediakan sebagai sahnya bukti penerimaan kas dan bank tersebut, selanjutnya diserahkan kepada bagian kasir.

c. Bagian Kasir

Setelah menerima bukti penerimaan kas dan bank dari manager keuangan maka kasir akan memeriksa dan meneliti apakah bukti penerimaan kas dan bank serta bukti pendahuluannya berupa check dan kwitansi tersebut telah melalui prosedur yang benar, jika telah melalui prosedur yang benar, maka kasir akan membubuhi paraf dan

stempel pada kolom yang telah tersedia dan selanjutnya menerima uang sebesar yang tertera dalam kwitansi, check atau bukti-bukti penerimaan kas.

2. Prosedur Pengeluaran

Uraian kegiatan tiap unit organisasi yang terkait dalam prosedur pengeluaran kas dan bank pada PT. Traktor Nusantara adalah sebagai berikut :

a. Pembuatan Bukti

Setiap kwitansi, bon-bon dan nota yang dibayarkan harus segera diteliti kebenarannya berdasarkan bukti-bukti pendukung yang lalu, setelah itu dibuatkan bukti kas keluar yang sebelumnya diserahkan pada bagian verifikasi. Bagian pembuat bukti akan menilai kewajiban dan memeriksa angka-angka baik perkalian maupun penjumlahannya yang tertera dalam bukti tersebut apakah telah benar, bila sudah benar maka selanjutnya akan dibuat daftar rencana pembayaran, dimana telah ditetapkan pembayaran tersebut harus disetujui oleh manager keuangan bagian verifikasi dan pengawasan.

b. Verifikasi

Setiap kwitansi, bon dan nota yang telah masuk, bagian verifikasi harus meneliti kembali kebenarannya serta memeriksa angka-angka perkalian dan penjumlahannya yang tertera dalam bukti tersebut dan apabila telah benar, maka bagian verifikasi akan membubuhi paraf dan

c. Manager yang bersangkutan (Finance Manager, Technical Operation Manager & General Sales Manager)

Dalam hal ini manager tiap-tiap departemen misalnya Departemen Sales & Mark Administrasi memberikan tanda paraf dan stempel pada kolom manager yang bersangkutan dan begitu pula dengan departemen-departemen lainnya.

d. Manager Keuangan

Untuk manager keuangan ini perlu juga memeriksa nota, bon serta kwitansi yang akan dibayarkan. Dan apabila telah memenuhi persyaratan dan dinyatakan wajar untuk dibayarkan, maka selanjutnya adalah membandingkannya dengan anggaran yang tersedia serta meneliti dan memeriksa kembali penjimlahan dan perkalian angka-angka jika telah benar, maka manager keuangan akan membubuhi tanda paraf dan stempel pada bukti pengeluaran kas dan bank tersebut pada kolom yang telah tersedia.

e. Kasir

Setelah semua prosedur bukti pengeluaran kas dan bank telah dilaksanakan dengan benar, maka kasir akan melaksanakan pembayaran sesuai dengan jumlah yang tertera pada bukti pengeluaran kas dan bank tersebut. Apabila jumlah uang kas yang ada pada kasir tidak mencukupi, kasir berkewajiban untuk menyampaikan permintaan penandatanganan check kepada direktur utama untuk menutupi jumlah pengeluaran kas dan bank.

f. Pembukuan / Accounting

Berdasarkan bukti pengeluaran kas dan bank yang diterima,bagian pembukuan / accounting akan membuat jurnal pengeluaran kas dan memposting ke buku harian dan ke buku besar yang bersangkutan berdasarkan pada kode rekening yang telah ditetapkan sebelumnya sebagai tanda telah dibukakannya transaksi atas bukti pengeluaran kas dan bank tersebut, bagian accounting atau pembukuan akan memberikan paraf pada kolom yang telah tersedia pada bukti pengeluaran kas dan bank.

2.Formulir Dan Dokumen Yang Digunakan

Formulir dan dokumen yang digunakan dalam fungsi keuangan PT. Traktor Nusantara adalah :

a. Bukti Penerimaan Kas

Bukti penerimaan kas ini merupakan bukti pembayaran nasabah yang diberikan sebagai bukti pembayaran atas pembelian serta pembayaran atas pelayanan jasa service kendaraan. Dalam bukti penerimaan kas ini diterangkan terulang :

- Nomor bukti

- Nomor check/billet giro - Nama bank

- Tanggal transaksi - Nama yang menyetor

b. Bukti Pengeluaran Kas dan Bank

Bukti ini adalah merupakan bukti pembayaran atas pengeluaran uang yang dilakukan oleh perusahaan baik untuk biaya langsung maupun biaya tak langsung. Da6lam menjalankan kegiatan usaha dan pembayaran kewajiban-kewajiban perusahaan pihak-pihak tertentu (kreditur) sehubungan dengan kegiatan perusahaan.

Dalam bukti pengeluaran kas dan bank ini diterangkan mengenai : - Nomor bukti

- Nomor check/billet giro - Nama bank

- Jumlah rupiah baik dengan angka maupun huruf - Nomor rekening

- Nama rekening lawan dan uraiannya - Tanggal transaksi

- Nama yang menyetor c. Kwitansi

Kwitansi adalah bukti bahwa telah diterimanya sejumlah pembayaran kepada perusahaan dan nasabah/relasi, yang mana kwitansi ini merupakan dokumen dasar/sumber untuk menerbitkan bukti penerimaan kas melalui perusahaan. Dalam kwitansi ini diterangkan mengenai :

- Nama yang membayar jumlah pembayaran baik dengan angka maupun dengan huruf

- Jenis pembayaran - Tanggal pembayaran

- Nama dan tanda tangan yang menerima

3. Perencanaan Kerja Bagian Keuangan

Perencanaan kerja bagian keuangan PT. Traktor Nusantara secara tahunan dievaluasi agar lebih efektif pada tahun mendatang. Adapun perencanaan kerja bagian keuangan PT. Traktor Nusantara adalah menyusun anggaran yang berhubungan dengan posisi keuangan perusahaan antara lain :

a. Anggaran kas b. Anggaran rugi/laba c. Anggaran neraca

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Audit Manajemen Atas Fungsi Keuangan PT. Traktor Nusantara

Audit manajemen terhadap fungsi keuangan PT. Traktor Nusantara mempunyai dua tujuan yang objektif, yaitu :

1. Memeriksa dan mengevaluasi keefektifan bagian keuangan dan pemberian pengarahan penelitian keuangan yang meliputi keseluruhan organisasi, termasuk pelaksanaan dari berbagai unit kerja.

2. Untuk mengatur efisiensi dalam fungsi keuangan yang berhubungan dengan keuangan, akuntansi, anggaran dan pedoman kebijaksanaan.

Dalam audit manajemen terdapat beberapa prosedur yang harus dilakukan yaitu :

a. Melakukan tahap survey pendahuluan b. Membuat memoranda survey

c. Melakukan pemeriksaan mendalam d. Melakukan laporan pemeriksaan

B. Melakukan Tahap Survey Pendahuluan

Dalam pengamatan sekilas atas fasilitas fisik, penulis melihat secara sekilas mengenai aktivitas dan fasilitas fungsi keuangan perusahaan. Selain itu, penulis

melakukan pencarian data tertulis yang memuat informasi latar belakang fungsi keuangan. Adapun data tertulis tersebut yang penulis peroleh antara lain :

a. Sejarah umum perusahaan b. Struktur organisasi

c. Job description (uraian tugas)

d. Penjelasan mengenai laporan-laporan intern per bagian e. Petunjuk kebijaksanaan perusahaan

Setelah kegiatan tersebut selesai berarti informasi tentang operasi perusahaan telah diketahui, kemudian penulis melakukan kegiatan wawancara dengan personil manajemen yang terkait dengan fungsi keuangan lainnya didalam perusahaan.

Adapun hasil wawancara mengenai tahap survey kepada personil manajemen dengan pembuatan kuesioner sebagai berikut :

Tabel 1.1

“DAFTAR KUESIONER”

Efektifitas Audit Manajemen Keuangan

PT. Traktor Nusantara No Pertanyaan Y = Ya T = Tidak KT = Keterangan Y T KT 1. 2. 3. 4. 5. 6.

Apakah perusahaan memiliki pedoman akuntansi?

Apakah perusahaan memiliki pemriksaan intern dan controller?

Apakah perusahaan memiliki struktur organisasi yang dapat menjamin adanya pemisahan tanggung jawab pendapatan? Apakah job description perusahaan telah dijalankan sepenuhnya?

Apakah perusahaan memiliki system pengendalian akuntansi yang layak atas harta, utang, biaya, dan pendapatan?

Apakah perusahaan memperkerjakan personalia dengan kualitas yang sesuai

Y Y Y Y Y Y

PSAK dan IFRS

Internal audit dan penggunaan SAP

Departemen

Development bussines

Setiap depatmenen mempunyai job desc yang telah dibukukan

Pengunaan SAP dan mendapatkan ISO 9001:2000

Bekerja sesuai job desc

7. 8. 9. 10. 11. 12. 13. 14. 15. 16.

dengan tanggung jawabnya?

Apakah personal selalu mendapat petunjuk kerja dari pemimpin?

Apakah ada jadwal pertemuan rutin antara bagian keuangan dengan pihak pimpinan? Apakah manajer keuangan membuat laporan pertanggung jawaban kepada direktur?

Apakah biaya-biaya dan harga-harga perolehan yang dianggap penting selalu dapat pengendalian anggaran?

Apakah anggaran disusun berdasarkan urusan atau kebutuhan tiap bagian?

Apakah direktur keuangan menyusun anggaran dana pendapatan belanja perusahaan?

Apakah deposit dilakukan tidak melalui kiriman?

Apakah penerimaan dan pengeluaran kas dicatat dibuatkan penyesuaian?

Apakah setiap penerimaan dan pengeluaran kas dibuatkan anggaran?

Apakah cash register, slip penjualan, bukti

Y Y Y Y Y Y Y Y T T Namun tidak seterusnya, karena sudah diatur sesuai job desc

Setiap Minggu membuat report

Setiap bulan (Closing)

Berakitan dengan nilai ekonomis suatu barang

Sesuai kebutuhan budgeting

Tugas sudah didelegasikan ke Manajer keuangan dan staff ahli

Deposit di dropping dari kantor pusat Setiap dilakukan penjurnalan uang masuk dan keluar

17. 18. 19. 20. 21. 22. 23. 24. 25. 26.

penerimaan hasil tagihan dan fungsi-fungsi lainnya dipergunakan sebagai alat pembuktian penerimaan kas?

Apakah kasir bertanggung jawab atas setiap penerimaan uang sejak saat diterima sampai didepositokan di bank?

Apakah penerimaan dan pengeluaran kas dicatat dalam buku kas pembantu dan kas besar?

Apakah bagian kasir telah membuat rekapitulasi bukti kas masuk dan bukti kas keluar?

Apakah bagian kasir mengarsipkan semua transaksi perusahaan?

Apakah ada pengawasan pengelolaan kas kecil?

Apakah pengajuan permintaan dana kas kecil melalui suatu prosedur yang jelas?

Apakah bagian kasir melaporkan posisi keuangan/kas kepada bagian keuangan? Apakah general manajer akuntansi melakukan pengawasan dengan fungsi operasional lainnya dalam perusahaan?

Y Y Y Y Y Y Y Y T T

Termasuk dalam job desc

Sudah menggunakan sistem SAP

Payment voucher dan recieve voucher

Administration Departement Head yang mempersiapkan Setiap hari melakukan cash opname

Setiap hari dan melakukan rekonsel

27. Apakah perusahaan menerapkan system kas kecil?

Apakah dalam mencatat transaksi penerimaan kas telah disajikan dalam jurnal dan posting ke buku besar?

Apakah dana kas kecil selalu diperiksa secara mendadak oleh pemeriksaan intern atau oleh pihak lain yang independen?

Y Cash Opname

Berdasarkan jawaban daftar kuisioner diatas, penulis merumuskan prosentasi responden terhadap daftar kuisioner tersebut sebagai berikut :

Tabel 1.2

PROSENTASE RESPONDEN KUISIONER EFEKTIFITAS AUDIT MANAJEMEN TERHADAP FUNGSI KEUANGAN PT. TRAKTOR

NUSANTARA

Jawaban Jumlah Pertanyaan Responden

Ya Tidak 23 4 77 % 23 % Total 27 100 %

Berdasarkan tabel 1.2 tersebut diatas, penulis berkesimpulan bahwa efektifitas manajemen PT. Traktor Nusantara khususnya fungsi keuangan cukup efektif (77 %).

C. Tahap Memoranda Survey

Dari hasil kuesioner yang dilakukan pada tahap survey pendahuluan auditor akan menyusun memoranda survey yaitu alat-alat yang digunakan untuk mengorganisir temuan-temuan yang diperoleh pada saat survey pendahuluan. Temuan tersebut akan ditindak lanjuti dengan kegiatan audit mendalam atau terperinci. Adapun laporan hasil memoranda survey yang telah di buat sebagai berikut :

Tabel 1.3

PT. TRAKTOR NUSANTARA HASIL MEMORANDA SURVEY

Memoranda Survey Terhadap Audit Fungsi Keuangan

PT. TRAKTOR NUSANTARA

Temuan-temuan hasil pemeriksa pendahuluan yang telah ditelaah adalah sebagai berikut :

URAIAN

1. Tidak ada pertemuan rutin di bagian keuangan yang membahas masalah-masalah yang dihadapi.

2. System dana kas kecil yang digunakan adalah system dana kas kecil tidak tetap, sehingga memungkingkan terjadinya penggunaan kas kecil yang cukup besar.

3. Tidak adanya pengawasan dana kas kecil sehingga memungkinkan terjadinya ketidakefisienan penggunaan dana kas kecil.

4. Tidak semua biaya mendapat pengendalian anggaran.

Atas temuan-temuan tersebut diperlukan adanya audit lebih mendalam terhadap departemen yang bersangkutan.

Pelaksanaan pendahuluan dan pemeriksaan mendalam dilaksanakan dari bulan mei-juni 2014.

Pemeriksa

D. Pemeriksaan Mendalam (terperinci)

Kegiatan merupakan saat yang signifikan bagi pemeriksa karena memberikan rekomendasi yang diperlukan selain yang menyajikan kondisi dan kinerja yang ada, dalam pemeriksaan mendalam secara umum meliputi :

a. Study Lapang

Kegiatan study lapang mempunyai banyak perwujudan dalam operasional. Kegiatan ini meliputi wawancara dengan personil inti manajemen, mengidentifikasi sumber-sumber ekstern, observasi aktivitas operasional dan penelitian pengendalian intern.

b. Analisis

Kegiatan ini meliputi analisis penyimpangan dengan pengukuran kegiatan, penilaian resiko dan efisiensi perusahaan, pendiskusian temuan dan