commit to user

BAB IITINJAUAN PUSTAKA A. Kerangka Teori

1. Tinjauan Umum tentang Harmonisasi a. Harmonisasi segi Validitas

L.M. Gandhi dalam Bambang Iriana Djajaatmadja menyatakan ruang lingkup harmonisasi dalam kaitan hukum dan peraturan perundang- undangan meliputi:

Penyesuaian peraturan perundang-undangan, keputusan pemerintah, keputusan hakim, sistem hukum dan asas-asas hukum dengan tujuan peningkatan kesatuan hukum, kepastian hukum, keadilan (justice, gerechtigheidi), dan kesebandingan (equality, billijkheid), kegunaan dan kejelasan hukum, tanpa mengaburkan dan mengorbankan pluralisme hukum kalau memang dibutuhkan (Bambang Iriana Djajaatmadja, 2007:7).

Validitas dalam kamus bahasa Inggris disebutkan sebagai validate yang memiliki arti memberi kekuatan hukum, mengesahkan, meresmikan (Peter Salim, 2002:2208). Sebaliknya dalam Kamus Besar Bahasa Indonesia disebutkan bahwa validitas bermakna memiliki kekuatan hukum (Kamus Besar Bahasa Indonesia, www.kbbi.co.id, 2013)

Harmonisasi suatu sistem hukum dalam pengaturan hukumnya di dalam suatu negara dapat diketahui dengan melihat efektivitas peraturan perundang-undangan. Terkait dengan efektivitas ini, terdapat berbagai teori dari ahli hukum antara lain dari Fuller, J.B.J.M. Ten Berge dan Hans Kelsen dengan menggunakan teori validitasnya.

Validitas hukum bermakna bahwa norma hukum itu mengikat, bahwa orang harus berbuat sesuai dengan yang diharuskan oleh norma hukum, bahwa orang harus mematuhi dan menerapkan norma hukum (Hans Kelsen terj.Raisul Muttaqien, 2006:47). Norma hukum dalam perspektif satuan tetap valid selama norma tersebut merupakan bagian dari suatu tata hukum yang valid. Jika konstitusi yang pertama ini valid, maka semua

norma yang telah dibentuk menurut cara yang konstitusional adalah valid juga.

Mengkaji harmonisasi pengaturan CSR dan PKBL dalam peraturan perundang-undangan dapat ditelaah melalui teori Lon Fuller. Produk hukum yang termasuk output dari hukum mampu dinilai sisi efektifitasnya melalui suatu telaah harmonisasi. Fuller dalam buku karangan Riduan Syahrani menyebutkan dalam teori principles of legality melalui indikator sebagai berikut (Riduan Syahrani, 1999:171):

1) Suatu sistem hukum harus mengandung peraturan-peraturan;

Yang dimaksud adalah sistem hukum tidak boleh mengandung sekedar keputusan-keputusan yang bersifat ad hoc.

2) Peraturan-peraturan yang telah dibuat itu harus diumumkan;

3) Tidak boleh ada peraturan yang berlaku surut, oleh karena apabila yang demikian itu ditolak, maka peraturan itu tidak bisa dipakai untuk menjadi pedoman tingkah laku. Membolehkan pengaturan secara berlaku surut berarti merusak integritas peraturan yang ditujukan untuk berlaku bagi waktu yang akan datang;

4) Peraturan-peraturan harus disusun dalam rumusan yang bisa dimengerti;

5) Suatu sistem tidak boleh mengandung peraturan-peraturan yang bertentangan satu sama lain;

6) Peraturan-peraturan tidak boleh mengandung tuntutan yang melebihi apa yang dapat dilakukan;

7) Tidak boleh ada kebiasaan untuk sering mengubah peraturan sehingga menyebabkan seorang akan kehilangan orientasi;

8) Harus ada kecocokan antara peraturan yang diundangkan dengan pelaksanaannya sehari-hari.

Selanjutnya, Ten Berge di dalam buku Ridwan HR, menyebutkan mengenai beberapa aspek yang harus diperhatikan atau dipertimbangkan dalam rangka penegakan hukum, yaitu sebagai berikut (Ridwan HR, 2006:310):

1) Een regel moet zo weinig mogelijk ruimte laten voor interpretatiegeschillen;

2) Uitzonderingsbepalingen moeten tot een worden beperkt;

3) Regels moeten zo veel mogelijk zijn gericht op zichtbare dan wel objectief constateerbare feiten;

4) Regels moeten werkbaar zijn voor degenentot wie de regels zijn gericht en voor de personen die met handhaving zijn belast.

Terjemahannya :

1) Suatu peraturan harus sedikit mungkin membiarkan ruang bagi perbedaan interpretasi;

2) Ketentuan perkecualian harus dibatasi secara minimal;

3) Peraturan harus sebanyak mungkin diarahkan pada kenyataan yang secara objektif dapat ditentukan;

4) Peraturan harus dapat dilaksanakan oleh mereka yang terkena peraturan itu dan mereka yang dibebani dengan (tugas) penegakan (hukum).

Berkaitan dengan hal di atas, Satjipto Rahardjo mengemukakan bahwa suatu peraturan hukum merupakan pembadanan dari norma hukum.

Peraturan hukum menggunakan berbagai unsur atau kategori sarana untuk menampilkan norma hukum sehingga dapat ditangkap oleh masyarakat.

Unsur-unsur peraturan hukum tersebut meliputi; Pengertian Hukum atau Konsep Hukum, Standar Hukum, dan Asas Hukum (Satjipto Rahardjo, 2000:41)

Unsur yang penting dan pokok dari peraturan hukum adalah Asas Hukum. Asas hukum merupakan landasan yang paling luas bagi lahirnya suatu peraturan hukum. Ini berarti bahwa peraturan-peraturan hukum itu pada akhirnya bisa dikembalikan kepada asas-asas tersebut. Asas hukum bukan peraturan hukum, namun tidak ada hukum yang bisa dipahami tanpa mengetahui asas-asas hukum yang ada di dalamnya, karena hal inilah yang memberi makna etis kepada peraturan-peraturan hukum serta tata hukum (Satjipto Rahardjo, 2000:45-47).

Selanjutnya mencermati uraian di awal mengenai validitas hukum, untuk menilai apakah peraturan perundang-undangan dapat mendorong alih pengetahuan digunakan indikator validitas kewajiban hukum dan sanksi.

Konsep kewajiban merupakan suatu konsep khusus dari lapangan moral yang menunjuk kepada norma moral dalam hubungannya dengan individu terhadap siapa tindakan tertentu diharuskan atau dilarang oleh norma tersebut. Konsep ini pun tidak lain kecuali sebagai pasangan dari konsep norma hukum. Kewajiban hukum semata-mata merupakan norma hukum dalam hubungannya dengan individu yang terhadap perbuatannya sanksi tersebut dilekatkan di dalam norma hukum tersebut (Hans Kelsen terj.Raisul Muttaqien, 2006:72-73). Sedangkan sanksi diberikan oleh tata hukum dengan maksud untuk menimbulkan perbuatan tertentu yang dianggap dikehendaki oleh pembuat undang-undang. Sanksi hukum memiliki karakter sebagai tindakan memaksa (Hans Kelsen terj. Raisul Muttaqien, 2006:61).

b. Harmonisasi segi Vertikal-Horisontal

Mengutip prinsip kelima dari Lon Fuller yang berbunyi “Suatu sistem tidak boleh mengandung peraturan-peraturan yang bertentangan satu sama lain”, paralel atau ekuivalen dengan sinkronisasi aturan. Bambang Sunggono menyatakan sinkronisasi aturan adalah mengkaji sampai sejauh mana suatu peraturan hukum positif tertulis telah sinkron atau serasi dengan peraturan lainnya. Ada dua jenis cara pengkajian sinkronisasi aturan yaitu (Bambang Sunggono, 2006:94):

1) Vertikal

Apakah suatu perundang-undangan tersebut sejalan apabila ditinjau dari sudut strata atau hierarki peraturan perundangan yang ada.

2) Horizontal

Ditinjau peraturan perundang-undangan yang kedudukannya sederajat dan yang mengatur bidang yang sama.

Selanjutnya, dengan mencermati hierarki aturan undang-undang, Hans Kelsen mengemukakan teori Stufenbautheorie untuk memberikan

kajian sinkronisasi hukum. Hierarki norma hukum dalam Stufenbautheorie atau teori jenjang oleh Hans Kelsen bahwa norma hukum berjenjang dan berlapis dalam suatu hierarki tata susunan yang mana suatu norma bersumber dan berdasar pada norma yang lebih tinggi dan seterusnya sampai pada norma yang tertinggi dan tidak dapat diteruskan lebih lanjut atau yang disebut dengan grund norm atau norma dasar. Teori jenjang Hans Kelsen sendiri terinspirasi oleh muridnya, Adolf Merkl yang menyatakan suatu norma hukum itu ke atas ia bersumber dan berdasar pada norma yang di atasnya, tetapi ke bawah juga menjadi sumber bagi norma hukum dibawahnya, sehingga suatu norma hukum itu mempunyai masa berlaku (rechtskracht) yang relatif oleh karena masa berlakunya suatu norma hukum itu tergantung pada norma hukum yang berada diatasnya, sehingga apabila norma hukum yang berada diatasnya dicabut atau dihapus maka norma- norma hukum yang berada dibawahnya tercabut atau terhapus pula.

Mencermati teori Hans Kelsen di atas, teori jenjang dikembangkan pula oleh muridnya, Hans Nawiasky dalam bukunya berjudul Allgemeine Rechtslehre als System der rechtlichen Grundbegriffe. Dikemukakan bahwa suatu norma hukum dari negara manapun selalu berlapis-lapis dan berjenjang-jenjang, yang mana norma yang berada di bawah berlaku, berdasar, dan bersumber pada norma yang lebih tinggi. Selanjutnya norma yang lebih tinggi berlaku, berdasar, dan bersumber pada norma yang lebih tinggi lagi, sampai pada suatu norma yang tertinggi yang disebut norma dasar. Tetapi Nawiasky juga berpendapat bahwa selain norma itu berlapis dan berjenjang, norma hukum itu juga berkelompok. Hans Nawiasky dengan teorinya yang disebut Theorie von stufenufbau der rechtsordnung dalam buku yang dikarang oleh Jazim Hamidi, membagi jenjang dan jenis norma tersebut berada dalam tata susunan dari atas ke bawah sebagai berikut (Jazim Hamidi, 2006:60):

a) Norma fundamental negara (Staatfundalmentalnorm)

b) Aturan dasar negara atau aturan pokok negara (Staatgrundgesetz) c) Undang-undang (formal)/formell Gesetz

d) Peraturan pelaksanaan serta peraturan otonom/Verordnung en Autonome Satzung

Berdasarkan teori Nawiasky tersebut, A. Hamid S. Attamimi membandingkannya dengan teori Stufenbautheori dan menerapkannya pada struktur tata hukum di Indonesia. Attamimi menunjukkan struktur hierarki tata hukum Indonesia dengan menggunakan teori Nawiasky. Berdasarkan teori tersebut, struktur tata hukum Indonesia adalah (A. Hamid S Attamimi, 1990:37):

a) Staatsfundamentalnorm: Pancasila (Pembukaan UUD 1945).

b) Staatsgrundgesetz: Batang Tubuh Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Ketetapan MPR, dan Konvensi Ketatanegaraan.

c) Formell gesetz: Undang-Undang.

d) Verordnung en Autonome Satzung: Secara hierarkis mulai dari Peraturan Pemerintah hingga Keputusan Bupati atau Walikota.

2. Tinjauan Umum tentang Tanggung Jawab Perusahaan a. Tanggung Jawab Perusahaan secara Perdata

Perusahaan sebagai badan hukum memiliki personalitas hukum (legal personality) sebagai subyek hukum. Yurisprudensi Mahkamah Agung Nomor 047 K/Pdt/1988 tanggal 20 Januari 1993 memperkuat bahwa perusahaan sebagai subyek hukum dapat dimintakan pertanggungjawaban atas perbuatan yang dilakukan untuk dan/atau atas nama perusahaan.

Yurisprudensi tersebut pada pokoknya menjelaskan bahwa seorang direktur perusahaan tidak dapat digugat secara perdata atas perjanjian yang dibuat untuk dan atas nama perusahaan, melainkan perusahaan yang dapat digugat secara perdata sebab merupakan badan hukum tersendiri. Sebagai badan hukum adalah subyek hukum yang terlepas dari pengurusnya (direksi). Oleh karena itu Perusahaan memikul tanggung jawab (aansprakelijkheid, liability) atas segala tindakan atau perbuatan yang dilakukannya terhadap pihak ketiga.

Tanggung jawab perusahaan secara perdata atau disebut tanggung jawab perdata merupakan tanggung jawab perusahaan yang menyangkut domain hukum perdata dalam arti luas. Pada dasarnya tanggung jawab bidang hukum perdata tidak menimbulkan problematika hukum, diakui memiliki kapasitas melakukan perbuatan hukum antara lain membuat kontrak dan transaksi bersama pihak ketiga dengan syarat sesuai dengan maksud dan tujuan perusahaan sebagaimana diatur dalam Anggaran Dasar Perusahaan (M.Yahya Harahap, 2009:117).

Salah satu prinsip tanggung jawab dalam hukum yaitu prinsip tanggung jawab berdasarkan unsur kesalahan (fault liablity atau liability based on fault) dipegang teguh dalam penegakan hukum perdata. Dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata) terutama dalam Pasal 1365, 1366, dan 1367 mengakomodir ketentuan prinsip pertanggungjawaban berdasarkan kesalahan. Prinsip ini menyatakan seseorang baru dapat dimintakan pertanggungjawaban secara hukum jika terdapat unsur kesalahan yang dilakukannya (Celina Tri Siwi Kristiyanti, 2009:93).

Pasal 1365 KUH Perdata yang mengatur mengenai perbuatan melawan hukum mensyaratkan 4 (empat) hal bagi subyek hukum untuk dimintai pertanggungjawaban, antara lain:

1) Adanya perbuatan 2) Adanya unsur kesalahan 3) Adanya kerugian yang diderita

4) Adanya hubungan kausalitas antara kesalahan dan kerugian

b. Tanggung Jawab Perusahaan Secara Pidana

Pertanggungjawaban pidana perusahaan atau dikenal dengan pertanggungjawaban pidana korporasi tidak dikenal dalam Kitab Undang- Undang Hukum Pidana (KUHP) Indonesia (M.Yahya Harahap, 2009:136).

Hal ini dikarenakan KUHP mengenal subyek hukum dengan mengatur pada individu perorangan. Namun dalam perkembangan tindak pidana tidak

hanya dilakukan oleh orang perorangan melainkan juga oleh perusahaan maka KUHP juga diberikan ekstensifikasi penafsiran pada konteks orang perseorangan dengan mengakomodir perusahaan yang merupakan badan hukum.

Konsep pertanggungjawaban pidana di Indonesia menganut 2 (dua) prinsip antara lain Strict Liability dan Vicarious Liability. Strict Liability atau Liablity without fault menyatakan bahwa seseorang atau badan hukum sudah dapat dipertanggungjawabkan untuk tindak pidana tertentu walaupun pada diri orang maupun badan hukum tersebut tidak terdapat kesalahan (mens rea). Sebaliknya Vicarious Liability merupakan tanggung jawab pidana yang dibebankan kepada seseorang atau badan hukum atas perbuatan orang lain atau legal responsibility of one person for the wrongful acts another. Henry Black dalam Edi Setiadi dan Rena Yulia menyatakan Vicarious Liability sebagai indirect legal responsibility the liability of an employer for the acts of an employee, of a principle for torts and contracts of an agents, (Pertanggungjawaban pengganti adalah pertanggungjawaban hukum secara tidak langsung, pertanggungjawaban majikan atas tindakan dari pekerja atau pertanggungjawaban principal terhadap tindakan agen dalam suatu kontrak) (Edi Setiadi dan Rena Yulia, 2009:61-63).

Mengenai tanggung jawab pidana korporasi, Mardjono Reksodiputro dalam Edi Setiadi dan Rena Yulia menyatakan bahwa dalam perkembangan hukum pidana di Indonesia terdapat tiga sistem pertanggungjawaban korporasi, antara lain (Edi Setiadi dan Rena Yulia, 2010:61):

1) Pengurus korporasi sebagai pembuat

Sistem pertanggungjawaban ini menjelaskan bahwa pertanggungjawaban ditandai dengan usaha agar tindak pidana yang dilakukan korporasi dibatasi pada perorangan.

2) Penguruslah yang bertanggung jawab

Sistem pertanggungjawaban ini ditandai dengan pengakuan yang timbul dalam perumusan undang-undang bahwa suatu tindak pidana dapat

dilakukan oleh suatu perserikatan tetapi tanggung jawab untuk itu ada pada pengurus.

3) Korporasi sebagai pembuat dan yang bertanggung jawab

Sistem pertanggungjawaban ini merupakan permulaan adanya tanggung jawab langsung dari korporasi. Dalam sistem ini dibuka kemungkinan menurut korporasi dan meminta pertanggungjawabannya menurut hukum pidana.

c. Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility

1) Definisi Tanggung Jawab Sosial Perusahaan

A.Sony Keraf dan Robert Haryono dalam Sentosa Sembiring memberikan definisi Tanggung Jawab Sosial Perusahaan adalah keterlibatan perusahaan dalam mengusahakan kebaikan dan kesejahteraan sosial masyarakat, tanpa terlalu menghiraukan untung rugi dari segi ekonomis. Oleh karena itu tanggung jawab sosial perusahaan dapat diwujudkan dalam dua wujud yakni wujud positif yaitu perhitungan untung rugi, melainkan didasarkan pertimbangan demi kesejahteraan sosial. Wujud kedua yakni wujud negatif, dalam hal ini perusahaan tidak melakukan kegiatan-kegiatan yang dari segi ekonomis menguntungkan, tetapi dari segi sosial merugikan kepentingan dan kesejahteraan sosial (Sentosa Sembiring, 2012: 204).

Perkembangan tanggung jawab sosial perusahaan dalam sejarah modern oleh Howard R. Bowen, yang pada dekade 1960-an pemikiran Bowen terus dikembangkan oleh berbagai ahli sosiologi bisnis lainnya seperti Keith Davis (1960) yang memperkenalkan konsep Iron law of social responsibility. Dalam konsepnya Davis berpendapat bahwa penekanan pada tanggung jawab sosial perusahaan memiliki korelasi positif dengan size atau besarnya perusahaan, studi ilmiah yang dilakukan Davis menemukan bahwa semakin besar perusahaan atau lebih tepat dikatakan, semakin besar dampak suatu perusahaan terhadap masyarakat sekitarnya, semakin besar pula bobot tanggung jawab yang

harus dipertahankan perusahaan itu pada masyarakatnya (Heni Hidayat, http://ngenyiz.blogspot.com/2009/02/csr-sekilas-sejarah-dan-

konsep.html, akses 25 Oktober 2012).

Menurut Guthrie dan Mathews sebagaimana dikutip I Made Sudana dkk, salah satu informasi yang sering diminta untuk diungkapkan perusahaan saat ini adalah informasi tentang tanggung jawab sosial perusahaan. Tanggung jawab sosial perusahaan tersebut dapat digambarkan sebagai ketersediaan informasi keuangan dan non-keuangan berkaitan dengan interaksi organisasi dengan lingkungan fisik dan lingkungan sosialnya, yang dapat dimuat dalam laporan tahunan perusahaan atau dalam laporan tetang penerapan tanggung jawab sosial yang terpisah (I Made Sudana dkk, 2011:37).

Suhandari M. Putri menyatakan Corporate Social Responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial, dan lingkungan (Suhandari M. Putri, 2007).

Selanjutnya, terdapat beberapa definisi Corporate Social Responsibility yang menimbulkan berbagai persepsi, definisi tersebut antara lain (Dwi Kartini, 2009:2-4):

(a) Mengutip pendapat Lawrence, Weber dan Post, CSR means that a corporation should be held accountable for any of its actions that effect people, their communities, and their environment

(b) Warhurst menyatakan “The key to operationalizing the strategic role of business in contributing towards this sustainable developmnet process, so that business is able to engage in and contribute to society as a corporate citizen.”

(c) Indonesia Business Links menyatakan The commitment of business to minimize its negative impacts and maximize its positive contribution to all stakeholders in connection in economic, social, and environmental aspects to achieve sustainable development.

(d) Business for Social Responsibility /BSR (2002) mendefinisikan CSR sebagai: “business practices that strengthen accountability, respecting ethical values in the interest of all stakeholders.”

2) Sifat Corporate Social Responsibility (a) CSR adalah kewajiban

Mencermati mandatory atau kewajiban dari karakteristik CSR, perlu menilik Pasal 74 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, pada ayat:

(1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

(2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaanya dilakukan dengan memperhatikan kepatutan dan kewajiaran.

(3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

(4) Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur lebih lanjut dengan Peraturan Pemerintah.

Bila dibaca dengan cermat ketentuan di atas tampak bahwa perusahaan yang dimaksud bukan hanya sekedar berkomitmen dalam melaksanakan tanggung jawab sosial dan lingkungan, akan tetapi sudah menjadi kewajiban perseroan untuk melaksanakan kewajiban Tanggung Jawab Sosial dan Lingkungan. Hal tersebut pun diperkuat dengan dengan klausul ayat (2) yang menyatakan “merupakan kewajiban perseroan”, hanya saja perusahaan yang berkewajiban untuk melaksanakan Tanggung Jawab Sosial dan Lingkungan hanyalah untuk perusahaan yang berkaitan dengan sumber daya alam (Sentosa Sembiring, 2012:192).

Nur Arifudin juga menyatakan keempat ayat dalam Pasal 74 Undang-Undang Nomor 40 Tahun 2007 menetapkan kewajiban semua perusahaan di bidang sumber daya alam untuk melaksanakan tanggung jawab sosial dan lingkungan (Nur Arifudin, 2008:131).

Konsep sederhana yang perlu disadari bersama “siapa yang mengotori dia yang wajib membersihkan”. Siapa yang merugikan masyarakat, mereka itu yang wajib mengadakan dan melaksanakan CSR. Masyarakat harus mendapat kompensasi sebagai pengganti kerugian yang tidak tampak nyata, sebagai akibat terjadinya perubahan lingkungan (Sukandarrumidi, 2012: 59).

Dikemukakan oleh Emi dalam Sentosa Sembiring, tanggung jawab sosial, atau CSR merupakan solusi atas kerusakan lingkungan.

Industri jangan hanya bertanggung jawab menghasilkan keuntungan semata, tetapi idelanya juga bertanggung jawab kepada masyarakat dan alam (Sentosa Sembiring, 2012:200).

(b) CSR adalah sukarela

Selain menyatakan pendapat bahwa tanggung jawab sosial merupakan kewajiban, sebagian kalangan menyebutkan bahwa tanggung jawab sosial bersifat sukarela. Hal ini didasarkan pada praktik bisnis internasional yang mengakomodasi tanggung jawab sosial perusahaan dengan sifatnya yang sukarela. Melalui tataran sosial maka tidak dapat dikatakan bahwa tanggung jawab perusahaan yang berbentuk sosial memiliki karakter diwajibkan.

Menyatakan bahwa tanggung jawab itu adalah sukarela merupakan contradictio in terminis atau keduanya merupakan istilah yang bertentangan. Namun demikian, harus diakui bahwa di antara kubu pendirian bahwa CSR itu mandatory atau voluntary, kini cenderung pada kemenangan kubu voluntary. Salah satu alasannya adalah bahwa perusahaan-perusahaan memang menginginkan kondisi yang demikian. Voluntary atau sukarela adalah perusahaan menjalankan tanggung jawab yang tidak diatur oleh regulasi atau beyond regulation (Dwi Kartini. 2009: 44).

Selanjutnya Meuthia Ganie Rochman dalam Sentosa Sembiring menyatakan pada negara-negara maju seperti di Eropa, CSR adalah konsep yang terus berkembang, baik pendekatan,

elemen, maupun penerapannya. Negara-negara dan badan-badan internasional tidak satupun mewajibkan CSR (Sentosa Sembiring, 2009: 199).

CSR is normally incorporated into supply chains by means of supplier codes of conduct. Unlike more traditional codes of conduct, these supplier codes focus on fundamental labor concerns, such as childn labor, forced labor, discrimination and freedom of association and collective bargaining. Depending on ow progressive a company is, it will either draw on country law for these standards or will refer to international legal standards to define their content. While codes of conduct have traditionally been viewed as voluntary standards, they are often incorporated into master sourcing agreements or directly into supplier contracts (Lara Blecher, 2008:4).

3. Konsep Pengaturan Program Kemitraan dan Bina Lingkungan a. Definisi Program Kemitraan dan Bina Lingkungan

Menurut Asisten Departemen (Asdep) Pembinaan Kemitraan dan Bina Lingkungan, PKBL adalah bentuk tanggung jawab BUMN kepada masyarakat. PKBL dilaksanakan dengan dasar amanat Undang-Undang Nomor 19 Tahun 2003 tentang BUMN serta Peraturan Menteri BUMN Nomor PER-05/MBU/2007 yang menyatakan maksud dan tujuan pendirian BUMN tidak hanya mengejar keuntungan melainkan turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat. PKBL merupakan Program Pembinaan Usaha Kecil dan pemberdayaan kondisi lingkungan oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN.

Secara gramatikal, PKBL terdiri dari dua obyek yaitu Program Kemitraan dan Program Bina Lingkungan. Mencermati Pasal 1 angka 6 Peraturan Menteri BUMN Nomor PER-05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan, dinyatakan Program Kemitraan adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN. Selanjutnya pada angka 7 dalam pasal yang sama disebutkan definisi Program Bina Lingkungan

adalah program pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN.

Menurut Sribugo Suratmo kegiatan kemitraan mirip dengan sebuah aktivitas sosial dari perusahaan, namun di sini masih ada bau bisnisnya.

Masing-masing pihak harus memperoleh keuntungan (Sribugo Suratmo, 2008:3).

Sebaliknya Maria R.N. Radyati mengemukakan PKBL merupakan bagian dari Corporate Sosial Responsibility (CSR), tetapi CSR bukan hanya terhenti sampai pelaksanaan PKBL. Menurutnya, program PKBL mempunyai fokus pada community development, sedangkan CSR lebih luas cakupannya, sehingga PKBL merupakan bagian dari CSR. Selanjutnya, Maria pun berpendapat bahwa PKBL merupakan CSR level 5 (lima) yang mana tingkatan atau level CSR didasarkan ruang lingkup dan kompleksitasnya, sebagaimana berikut ini (Maria R. N. Radyati, 2010:2):

1) Level paling rendah (level 1) adalah kepatuhan kepada semua aturan yang ada (compliance to laws and regulation), baik undang-undang, peraturan pemerintah, peraturan menteri, dan sebagainya yang berkaitan dengan sektor usaha perusahaan tersebut;

2) Level 2 adalah CSR dalam bentuk filantrofi. Filantrofi adalah keinginan untuk meningkatkan kesejahteraan sesama,terutama melalui pemberian sumbangan dalam bentuk uang untuk mencapai tujuan-tujuan yang baik (Soanes, 2009). Contoh filantrofi adalah pemberian donasi, beasiswa, pembangunan sekolah, tempat ibadah, pemberian bantuan setelah adanya bencana alam, dan lainnya.

3) Level 3 adalah kegiatan community development atau biasa disebut comdev (pengembangan komunitas). Banyak sekali definisi comdev, di antaranya adalah proses mengajak masyarakat aktif bersama menemukan solusi untuk meningkatkan kondisi ekonomi, sosial, lingkungan, dan budaya (Frank dan Smith 1999). Bentuk kegiatannya, antara lain pembinaan pada masyarakat di suatu daerah tertentu.

4) Level 4, perusahaan menanggung biaya atas dampak negatif yang timbul dari bisnisnya pada aspek ekonomi, sosial, dan lingkungan. Contoh dalam aspek lingkungan dengan melakukan pengolahan limbah melalui manajemen limbah.

5) Level 5 adalah suatu sistem yang terintegrasi dalam perencanaan bisnis perusahaan. Ruang lingkup CSR mulai dari penggunaan bahan baku sampai mendaur ulang limbah. Di level ini, perusahaan harus memilih bahan baku yang ramah lingkungan dan aman bagi kesehatan manusia.

Para pemasok juga harus diajarkan cara menjalankan bisnis yang bertanggung jawab sosial. Proses produksi juga dilakukan dengan cara yang bertanggung jawab sosial, misalnya pabrik yang bersih dengan pencahayaan yang baik dan hemat energi. Kemasan produk juga harus menggunakan bahan yang dapar didaur ulang.

PKBL pada dasarnya merupakan wujud tanggung jawab sosial perusahaan (Corporate Social Responsibility) BUMN kepada masyarakat.

Secara umum, PKBL diwujudkan dengan upaya-upaya untuk memberdayakan masyarakat, meningkatkan kesejahteraan sosial dan pertumbuhan ekonomi masyarakat secara berkesinambungan, dengan tetap menjaga kelestarian lingkungan. Aktivitas PKBL merupakan wujud nyata dari program penanggulangan dan pengentasan kemiskinan yang dilaksanakan oleh pemerintah, yang mana masyarakat miskin merupakan sasaran utamanya.

PKBL sebagai upaya penanggulangan kemiskinan seyogianya ditujukan untuk the poorest yaitu untuk mengurangi beban masyarakat miskin dan economically active poor yaitu untuk meningkatkan produktivitas dan kemudian pendapatannya. Program Kemitraan terhadap usaha kecil masyarakat dan Bina Lingkungan merupakan salah satu program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN (Anonim:

http://repository.usu.ac.id/bitstream/123456789/17778/4/Chapter%20II.pdf, akses 16 Oktober 2012).

b. Substansi Pengaturan Program Kemitraan dan Bina Lingkungan berdasarkan Peraturan Menteri BUMN Nomor PER-05/MBU/2007

Pengaturan PKBL dalam Permen BUMN Nomor PER- 05/MBU/2007 terbagi menjadi 2 (dua) program sebagai berikut:

1) Program Kemitraan

Kemitraan merupakan suatu strategi bisnis dimana keberhasilan kemitraan sangat ditentukan oleh adanya kepatuhan diantara yang bermitra dalam menjalankan etika bisnis. Dalam konteks ini pelaku- pelaku yang terlibat langsung dalam kemitraan tersebut harus memiliki dasar-dasar etika bisnis yang dipahami bersama dan dianut bersama sebagai titik tolak dalam menjalankan kemitraan. Komposisi kemitraan itu sangat bervariasi, tetapi merupakan representasi pelaku ekonomi seperti produsen, pedagang, eksportir, pengolah, pemerintah daerah/pusat, perguruan tinggi, lembaga riset lain, lembaga swadaya masyarakat dan sebagainya.

Selanjutnya apabila definisi ini dipecah menjadi program dan kemitraan, maka definisi kemitraan adalah kerjasama dalam keterkaitan usaha, baik langsung maupun tidak langsung, atas dasar prinsip saling memerlukan, mempercayai, memperkuat dan menguntungkan yang melibatkan pelaku Usaha Mikro, Kecil dan Menengah dengan Usaha Besar, sesuai dengan ketentuan Pasal 1 Angka 13 Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

Mengingat Pasal 1 angka 6 Peraturan Menteri BUMN Nomor PER-05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan, dinyatakan Program Kemitraan adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN. Terdapat upaya pengembangan kemampuan BUMN dalam membina usaha kecil menuju usaha yang tangguh dan mandiri.

Pengertian kemitraan adalah kerja sama usaha antara usaha kecil dengan usaha menengah atau usaha besar disertai pembinaan dan pengembangan oleh usaha menengah atau usaha besar dengan memperlihatkan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Definisi tersebut jelaslah bahwa salah satu unsur penting dari kemitraan yang membedakan dengan hubungan bisnis atau kerja sama biasa adalah adanya “pembinaan dan pengembangan” yang dilakukan oleh pengusaha menengah dan/atau besar terhadap pengusaha kecil. Apabila unsur pembinaan dan pengembangan tersebut tidak ada, maka kerja sama bisnis tersebut adalah hubungan atau transaksi bisnis biasa yang belum dapat dikategorikan sebagai kemitraan yang dimaksud dalam undang-undang tersebut (Jamal Wiwoho, 2007:71).

Selain itu, unsur lain yang juga penting dalam pengertian kemitraan adalah adanya motif ekonomi atau bisnis yaitu berdasarkan prinsip saling memerlukan, memperkuat, dan saling menguntungkan (Dahlan dan Sanusi Bintang,2000:54).

Disebutkan bahwa usaha kecil yang dapat ikut serta dalam Program Kemitraan sebagaimana dalam Pasal 3 ayat (1) Peraturan Menteri BUMN Nomor PER-05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Bina Lingkungan adalah sebagai berikut:

a) Memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

b) Milik Warga Negara Indonesia;

c) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar;

d) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi;

e) Mempunyai potensi dan prospek usaha untuk dikembangkan;

f) Telah melakukan kegiatan usaha minimal 1 (satu) tahun;

g) Belum memenuhi persyaratan perbankan (non bankable).

Mencermati pendanaan Program Kemitraan berdasarkan Pasal 9 ayat (1) menyebutkan bersumber dari penyisihan laba setelah pajak maksimal sebesar 2 % (dua persen), jasa administrasi pinjaman/

marjin/bagi hasil, bunga deposito dan/atau jasa giro dari dana Program Kemitraan setelah dikurangi beban operasional dan pelimpahan dana Program Kemitraan dari BUMN lain, jika ada. Selanjutnya besaran dana Program Kemitraan ditetapkan oleh Menteri untuk Perum dan RUPS untuk Persero.

2) Program Bina Lingkungan

Mencermati definisi bina lingkungan dalam aturan perundang- undangan, termuat dalam Pasal 1 angka 7 Peraturan Menteri Badan Usaha Milik Negara Nomor PER-05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Bina Lingkungan ialah program pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN. Pemunculan unsur pemberdayaan mencerminkan adanya usaha pemanfaatan potensi yang dimiliki untuk suatu tujuan dan manfaat tertentu, yang dalam hal ini tentunya terkait dengan lingkungan hidup yang eksesnya terkena pada sosial kemasyarakatan pula.

Pada umumnya isu-isu Program Bina Lingkungan terbagi atas (Dwi Kartini, 2009:78):

a) Bantuan bencana alam b) Kesehatan masyarakat

c) Pendidikan dan Pelatihan masyarakat d) Keagamaan

e) Pengembangan Sarana Umum f) Pelestarian Alam

Dalam Pasal 9 ayat (2) Peraturan Menteri Badan Usaha Milik Negara Nomor PER-05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Bina Lingkungan

menyatakan penetapan pembiayaan bagi Program Bina Lingkungan (BL) bersumber dari:

(1) Penyisihan laba setelah pajak maksimal sebesar 2% (dua persen);

(2) Hasil bunga deposito dan atau jasa giro dari dana Program BL.

4. Tinjauan Umum tentang Badan Usaha Milik Negara (BUMN) a. Definisi BUMN

Berdasarkan Pasal 1 angka 1 Undang-Undang Nomor 19 Tahun 2003 tentang BUMN disebutkan BUMN adalah badan usaha yang seluruh atau sebagian modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan yang dipisahkan. Selanjutnya mencermati Penjelasan Umum pada Undang-Undang Nomor 19 Tahun 2003 tentang BUMN, bahwa BUMN merupakan salah satu pelaku ekonomi dalam sistem perekonomian nasional, di samping usaha swasta dan koperasi sehingga sebagai badan usaha berhak dalam menjalankan kegiatan usaha yang disepakati atas kebijakan negara melalui pemerintah.

Kekayaan negara yang dipisahkan adalah pemisahan kekayaan negara dari Anggaran Pendapatan dan Belanja Negara untuk dijadikan penyertaan modal negara pada BUMN (Persero dan Perum serta perseroan terbatas lainnya) (Mulhadi, 2010:151). Selanjutnya pembinaan dan pengelolaan tidak lagi didasarkan pada sistem Anggaran Pendapatan dan Belanja Negara, namun pembinaan dan pengelolaan didasarkan pada prinsip perusahaan yang sehat.

Keberadaan BUMN yang merupakan salah satu wujud nyata aplikasi Pasal 33 Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 memiliki posisi strategis bagi peningkatan kesejahteraan rakyat.

Peningkatan kesejahteraan masyarakat oleh BUMN tergantung pada efisiensi dan kinerja dari BUMN. Apabila BUMN tidak mampu beroperasi dengan tingkat efisiensi yang baik, pada akhirnya akan menimbulkan beban bagi keuangan negara dan masyarakat akan menerima pelayanan yang tidak

memadai dan harus menanggung biaya yang lebih tinggi (Mulhadi, 2010:142).

b. Maksud dan Tujuan BUMN

BUMN didirikan dengan peran vitalnya, yaitu ikut berperan menghasilkan barang dan/atau jasa yang diperlukan dalam rangka mewujudkan kemakmuran masyarakat. Peran BUMN semakin penting sebagai pelopor dan/atau perintis dalam sektor usaha yang belum diminati usaha swasta. Selain itu, BUMN memiliki peran strategis sebagai pelaksana pelayanan publik, penyeimbang kekuatan swasta besar dan turut membantu penerimaan negara yang cukup signifikan dalam bentuk berbagai jenis pajak, deviden, dan hasil privatisasi.

Mencermati Pasal 2 ayat (1) Undang-Undang Nomor 19 Tahun 2003 tentang BUMN disebutkan maksud dan tujuan pendirian BUMN adalah:

1) Memberikan sumbangan bagi perkembangan perekonomian nasional pada umumnya dan penerimaan negara pada khususnya;

2) Mengejar keuntungan;

3) Menyelenggarakan kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak;

4) Menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan koperasi;

5) Turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat.

Dalam penjelasan poin pertama, disebutkan bahwa BUMN diharapkan dapat meningkatkan mutu pelayanan pada masyarakat sekaligus memberikan kontribusi dalam meningkatkan pertumbuhan ekonomi nasional dan membantu penerimaan keuangan negara.

Penjelasan poin kedua, meskipun maksud dan tujuan BUMN adalah mencari keuntungan, namun dalam hal tertentu juga bertujuan untuk melakukan pelayanan umum. Persero dapat diberikan tugas khusus dengan memperhatikan prinsip pengelolaan perusahaan yang sehat. Dengan demikian, penugasan Pemerintah harus disertai dengan kompensasi

berdasarkan perhitungan bisnis atau komersial, sedangkan untuk Perum yang tujuannya menyediakan barang dan jasa untuk kepentingan umum, dalam pelaksanaannya harus memperhatikan prinsip pengelolaan perusahaan yang sehat pula.

Penjelasan poin ketiga, bahwa maksud dan tujuan memberikan kemanfaatan umum bagi seluruh masyarakat Indonesia. Dengan maksud dan tujuan tersebut, setiap hasil usaha BUMN, baik barang maupun jasa dapat memenuhi kebutuhan masyarakat. Sehingga kemanfaatan umum dapat tercipta di tengah kebutuhan masyarakat.

Poin keempat dijelaskan dalam undang-undang, bahwa kegiatan perintisan adalah suatu kegiatan usaha untuk menyediakan barang dan/atau jasa yang dibutuhkan oleh masyarakat, namun kegiatan tersebut belum dapat dilakukan oleh swasta dan koperasi karena secara komersial tidak menguntungkan. Oleh karena itu, tugas tersebut dapat dilakukan melalui penugasan kepada BUMN. Dalam hal adanya kebutuhan masyarakat luas yang mendesak, pemerintah dapat menugaskan BUMN yang mempunyai fungsi pelayanan kemanfaatan umum untuk melaksanakan program kemitraan dengan pengusaha golongan ekonomi lemah.

Poin kelima, mengenai pemberian bimbingan dan pembinaan bagi masyarakat, telah dikuatkan pula dalam Pasal 88 ayat (1) Undang-Undang Nomor 19 Tahun 2003 tentang BUMN. Mencermati Pasal 88 ayat (1) yang disebutkan bahwa BUMN dapat menyisihkan sebagian laba bersihnya untuk keperluan pembinaan usaha kecil/koperasu serta pembinaan masyarakat sekitar BUMN.

Realisasi maksud dan tujuan BUMN ini tercermin pada program kerja dan fokus kegiatan usaha masing-masing. Bagi Perum ditujukan dalam mencukupi kebutuhan hidup masyarakat dalam bingkai kepentingan umum serta menomor duakan tujuan mengejar keuntungan. Sebaliknya Persero selain menciptakan barang dan/atau jasa yang mampu bersaing dan bermutu juga tidak meninggalkan aspek menciptakan kesejahteraan umum masyarakat. Terkait realisasi amanat tujuan pendirian poin kelima, BUMN

menyikapi dengan melakukan program tanggung jawab sosial perusahaan yang terintegrasi khusus sesuai karakter BUMN dan diberi nama Program Kemitraan dan Bina Lingkungan.

c. Jenis BUMN

Mencermati Pasal 9 Undang-Undang Nomor 19 Tahun 2003 tentang BUMN, menyatakan klasifikasi BUMN terdiri dari Persero dan Perum. Klasifikasi ini didasarkan pada spesialisasi tujuan dalam kegiatan usaha yang dikelola oleh BUMN. Bagi Perum prioritas tujuannya adalah melayani fasilitas umum demi kepentingan masyarakat sehingga terwujud kemanfaatan umum. Sebaliknya Persero memiliki beban tanggung jawab cukup berat, selain menciptakan kemanfaatan umum, Persero juga mencari keuntungan sehingga tidak terdapat prioritas dalam tujuan Persero. Lebih lanjut mengenai klasifikasi BUMN akan diuraikan pada topik selanjutnya.

1) Perusahaan Umum (Perum)

Berdasarkan Pasal 1 angka 4 Undang-Undang Nomor 19 Tahun 2003 tentang BUMN menyatakan Perum adalah BUMN yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham, yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu tinggi dan sekaligus mengejar keuntungan berdasarkan prinsip pengelolaan perusahaan. Pendirian Perum diusulkan oleh Menteri kepada Presiden disertai dengan dasar pertimbangan setelah dikaji bersama dengan Menteri Teknis dan Menteri Keuangan. Perum yang yang didirikan memperoleh status badan hukum sejak diundangkannya Peraturan Pemerintah tentang pendiriannya (Mulhadi, 2010:176).

Pendirian Perum dimaksudkan untuk menyelenggarakan usaha yang bertujuan kemanfaatan umum berupa penyediaan barang dan jasa yang berkualitas dengan harga yang terjangkau berdasarkan prinsip pengelolaan perusahaan yang sehat. Pembedaan Perum dengan Perseroan atau Persero didasarkan pada sifat usahanya. Perum dalam usahanya lebih berat pada pelayanan demi kemanfaatan umum. Namun demikian,

sebagai badan usaha diupayakan untuk mandiri sehingga perlu mendapatkan laba agar dapat hidup berkelanjutan. Oleh karena itu berdasarkan Pasal 36 ayat (2) Undang-Undang BUMN, Perum dapat menyertakan modal dalam badan usaha lain.

Mencermati organ Perum yang diatur dalam Pasal 37 Undang- Undang BUMN terdiri dari Menteri, Direksi dan Dewan Pengawas.

Menteri yang dimaksud adalah menteri yang ditunjuk dan/atau diberi kuasa untuk mewakili pemerintah selaku pemilik Perum dengan memperhatikan ketentuan peraturan perundang-undangan sebagaimana disebutkan dalam Pasal 1 angka 5 Undang-Undang BUMN. Selanjutnya direksi Perum adalah organ Perum yang bertanggung jawab atas pengurusan Perum untuk kepentingan dan tujuan Perum serta mewakili Perum baik di dalam maupun di luar Pengadilan. Sebaliknya Dewan pengawas adalah organ Perum yang bertugas melakukan pengawasan dan memberikan nasihat kepada direksi dalam menjalankan kegiatan pengurusan Perum.

2) Perusahaan Perseroan (Persero)

Mengutip definisi operasional yang diberikan Pasal 1 angka 2 Undang-Undang BUMN, bahwa yang dimaksud Persero adalah BUMN yang berbentuk perseroan terbatas yang modalnya terbagi dalam saham yang seluruh atau paling sedikit 51 % (lima puluh satu persen) sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya mengejar keuntungan. Mencermati pendirian Persero dilakukan dengan usulan dari Menteri kepada Presiden disertai dasar pertimbangan setelah dikaji bersama dengan Menteri Teknis dan Menteri Keuangan.

Tujuan pendirian Persero adalah menyediakan barang atau jasa yang bermutu dan berdaya saing tinggi serta mengejar keuntungan guna meningkatkan nilai perusahaan. Persero sebagai salah satu pelaku ekonomi nasional dituntut untuk dapat memenuhi permintaan pasar melalui penyediaan barang atau jasa yang bermutu dan berdaya saing

baik di pasar nasional maupun internasional. Mencermati Pasal 12 Undang-Undang BUMN disebutkan maksud dan tujuan pendirian Persero adalah menyediakan barang dan/atau jasa bermutu tinggi dan berdaya saing tinggi serta mengejar keuntungan guna meningkatkan nilai perusahaan.

Organ Persero sebagaimana diatur dalam Pasal 13 Undang- Undang BUMN antara lain Rapat Umum Pemegang Saham (RUPS), Direksi, dan Komisaris. Dalam Pasal 1 angka 13 Undang-Undang BUMN disebutkan RUPS adalah organ Persero yang memegang kekuasaan tertinggi dalam Persero dan memegang segala wewenang yang tidak diserahkan pada direksi atau komisaris. Selanjutnya yang dimaksud direksi adalah organ BUMN (Persero) yang bertanggung jawab atas pengurusan Persero untuk kepentingan dan tujuan Persero dan mewakili Persero baik di dalam maupun di luar pengadilan. Sebaliknya komisaris adalah organ Persero yang bertugas melakukan pengawasan dan memberikan nasihat kepada direksi dalam menjalankan kegiatan pengurusan Persero.

Terkait dengan keberlakuan ketentuan hukum, Persero tunduk pula pada ketentuan hukum Perseroan Terbatas. Selain diatur dalam ketentuan BUMN, terhadap Persero berlaku ketentuan dan asas yang berlaku bagi Perseroan Terbatas. Sebagaimana disebutkan dalam Pasal 11 bahwa Terhadap Persero berlaku segala ketentuan dan prinsip-prinsip yang berlaku bagi Perseroan Terbatas sebagaimana diatur dalam Undang- Undang Nomor 1 Tahun 1995 (digantikan melalui Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas).

Mencermati perkembangan ekonomi nasional, maka dimungkinkan adanya Persero yang mendapat penanaman modal dari swasta nasional maupun asing. Atas dasar hal tersebut, dikenal adanya Persero Terbuka yang dalam Pasal 1 angka 3 Undang-Undang BUMN disebutkan Persero yang modal dan jumlah pemegang sahamnya memenuhi kriteria tertentu atau Persero yang melakukan penawaran

umum sesuai dengan peraturan perundang-undangan di bidang pasar modal. Dengan demikian ketentuan BUMN berbentuk Persero Terbuka tunduk pada ketentuan mengenai pasar modal dan perseroan terbatas.

Mengingat bahwa Persero Terbuka memiliki unsur penyertaan modal atau saham publik maka ketentuan yang diberlakukan adalah ketentuan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal.

Selain itu Persero Terbuka dalam Pasal 34 Undang-Undang BUMN juga tunduk pada ketentuan Undang-Undang BUMN seta Undang-Undang Perseroan Terbatas sepanjang tidak diatur lain dalam peraturan perundang-undangan di bidang pasar modal.

Mencermati ketentuan peraturan perundang-undangan yang berlaku bagi Persero Terbuka maka organ yang terdapat di dalamnya sama dengan organ pada Persero maupun Persero Terbatas. Organ yang dimiliki oleh Persero Terbuka terdiri atas RUPS, Direksi dan Komisaris.

d. Bidang Usaha yang Dikelola BUMN

Kegiatan usaha yang dikelola oleh BUMN hampir di seluruh sektor perekonomian. Berdasarkan informasi yang diperoleh dari Kementerian BUMN terdapat pengklasifikasian bidang usaha yang dikelola BUMN. Tercatat 13 (tiga belas) budang usaha yang dikelola oleh Perum, Persero Terbuka maupun Persero, antara lain:

Tabel.2. Daftar Bidang Usaha BUMN

No Bidang Usaha Perum Persero Persero Terbuka

1 Pertanian - 17 -

Kehutanan 1 5 -

Perikanan 1 1 -

2 Pertambangan - 1 3

Penggalian - 1 -

3 Industri Pengolahan 2 25 4

4 Listrik, Gas, dan Uap - 1 1

5 Air, Sampah dan daur ulang 2 - -

6 Konstruksi 1 7 2

7 Perdagangan 1 3 -

8 Transportasi dan Gudang 2 19 2

9 Akomodasi - 1 -

10 Informasi dan Komunikasi 2 - 1

11 Keuangan dan Asuransi 1 18 4

12 Real Estate - 2 -

13 Profesional, Ilmiah dan Teknis

- 10 -

Total 13 111 17

Sumber: http://www.bumn.go.id/daftar-bumn/, akses 10 Desember 2012

Bahwa dari 13 (tiga belas) bidang usaha yang dikelola oleh 141 (seratus empat puluh satu) perusahaan BUMN. Kurang lebih 5 (lima) bidang usaha yang dikelola oleh 66 (enam puluh enam) perusahaan merupakan usaha di bidang sumber daya alam dan sisanya memiliki keterkaitan baik langsung maupun tak langsung dengan sumber daya alam. Dari 66 (enam puluh enam) perusahaan tersebut, tercatat 51 perusahaan BUMN berbentuk Persero.

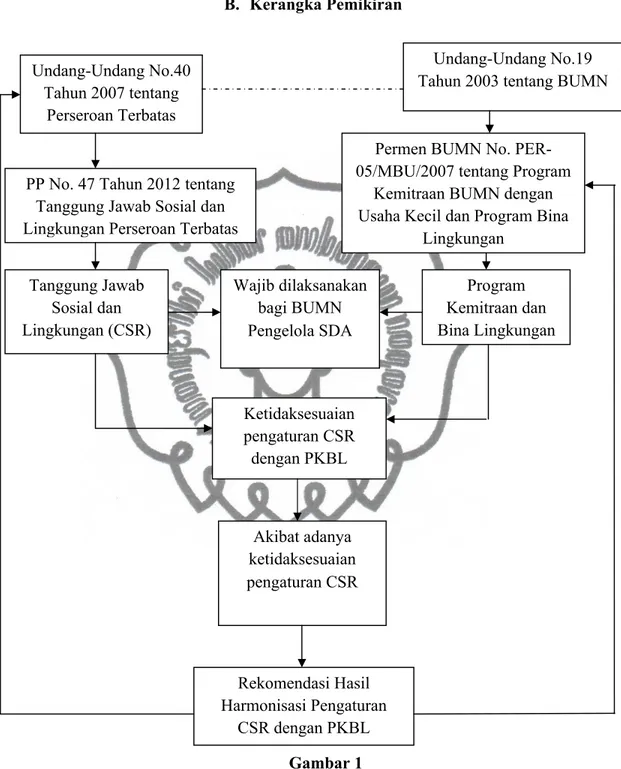

B. Kerangka Pemikiran

Gambar 1 Kerangka Pemikiran Keterangan :

Skematika pemikiran di atas menjelaskan alur pemikiran penulis dalam mengangkat, menggambarkan, menelaah, dan menjabarkan serta Undang-Undang No.40

Tahun 2007 tentang Perseroan Terbatas

Tanggung Jawab Sosial dan Lingkungan (CSR)

Akibat adanya ketidaksesuaian pengaturan CSR Wajib dilaksanakan

bagi BUMN Pengelola SDA

Ketidaksesuaian pengaturan CSR dengan PKBL

Rekomendasi Hasil Harmonisasi Pengaturan

CSR dengan PKBL

Undang-Undang No.19 Tahun 2003 tentang BUMN

Permen BUMN No. PER- 05/MBU/2007 tentang Program

Kemitraan BUMN dengan Usaha Kecil dan Program Bina

Lingkungan PP No. 47 Tahun 2012 tentang

Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas

Program Kemitraan dan Bina Lingkungan

menemukan jawaban atas rumusan masalah dalam penelitian hukum ini, yaitu harmonisasi pengaturan Corporate Social Responsibility dengan Program Kemitraan dan Bina Lingkungan kaitannya terhadap Tanggung Jawab Sosial Perusahaan Pada BUMN di bidang pengelolaan Sumber Daya Alam.

Pengaturan tanggung jawab sosial perusahaan terdapat dalam Undang- Undang Perseroan Terbatas yang mengatur program tanggung jawab sosial dan lingkungan (TJSL) serta pada Undang-Undang BUMN yang mengatur mengenai Program Kemitraan dan Bina Lingkungan (PKBL). Kedua aturan tersebut memberikan penerapan kewajiban tanggung jawab sosial perusahaan baik TJSL maupun PKBL pada BUMN Persero yang bergerak di bidang pengelolaan SDA.

Mencermati Undang-Undang Perseroan Terbatas mengatur kewajiban tanggung jawab sosial dan lingkungan bagi perusahaan persero atau lebih dikenal oleh publik sebagai Corporate Social Responsibility bagi perseroan yang bergerak dan/atau berkaitan dengan kegiatan pengelolaan sumber daya alam. Sebaliknya Undang-Undang BUMN dan aturan pelaksananya yaitu Peraturan Menteri Nomor PER-05/MBU/2007 mengatur PKBL yang memiliki karakteristik berbeda dengan TJSL namun memiliki fungsi yang sama. Karakter yang berbeda inilah menimbulkan ketidaksesuaian pengaturan, padahal di satu sisi kedua program memiliki fungsi yang sama sebagai konsep tanggung jawab sosial perusahaan.

Merujuk pada pengaturan CSR dan PKBL yang diwajibkan bagi BUMN pengelola sumber daya alam, muncul permasalahan meliputi sejauh mana harmonisasi CSR dengan PKBL dalam perspektif pengaturan substansi tanggung jawab sosial perusahaan dan akibat yang timbul dari pengaturan CSR dengan PKBL dalam kaitannya terhadap tanggung jawab sosial perusahaan pada BUMN yang bergerak di bidang pengelolaan sumber daya alam. Menelaah permasalahan tersebut melalui harmonisasi pengaturan CSR dengan PKBL, hasil yang diperoleh akan menjadi rekomendasi bagi pengaturan CSR di Indonesia.