1

PENGARUH E-SERVQUAL TERHADAP

CUSTOMER SATISFACTION, TRUST, DAN REPEAT USAGE

LAYANAN BCA MOBILE

ADE SANTOSO CHANDRA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2014

TESIS

PENGARUH E-SERVQUAL TERHADAP

CUSTOMER SATISFACTION, TRUST, DAN REPEAT USAGE

LAYANAN BCA MOBILE

ADE SANTOSO CHANDRA

NIM : 1090662018

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2014

iiPENGARUH E-SERVQUAL TERHADAP

CUSTOMER SATISFACTION, TRUST, DAN REPEAT USAGE

LAYANAN BCA MOBILE

Tesis untuk Memperoleh Gelar Magister

Pada Program Magister, Program Studi Manajemen

Program Pascasarjana Universitas Udayana

ADE SANTOSO CHANDRA

NIM : 1090662018

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2014

iiiLembar Pengesahan

TESIS INI TELAH DISETUJUI PADA TANGGAL 27 NOVEMBER 2014

Pembimbing I, Pembimbing II,

Prof. Dr. Ketut Rahyuda, MSIE Prof. Dr. Ni Wayan Sri Suprapti, SE, MSi

NIP. 19500130 198303 1 001 NIP. 19610601 198503 2 003

Mengetahui

Direktur Ketua Program Studi Magister Manajemen

Program Pascasarjana Program Pascasarjana

Universitas Udayana, Universitas Udayana,

Prof. Dr. dr. A. A. Raka Sudewi, Sp.S(k) Dr. Desak Ketut Sintaasih, SE, MSi

NIP. 19590215 198510 2 001 NIP. 19590801 198601 2 001

Tesis Ini Telah Diuji Pada Tanggal 4 November 2014

Panitia Penguji Tesis Berdasarkan SK Rektor Universitas Udayana No : 1806/H14.4/HK/2014 Tanggal : 2 Juni 2014

Ketua : Prof. Dr. Ketut Rahyuda, MSIE Anggota :

1. Prof. Dr. Ni Wayan Sri Suprapti, SE, MSi 2. Prof. Dr. Made Wardana, SE, MP

3. Dr. Ni Nyoman Kerti Yasa, SE, MS 4. Dr. I Putu Gde Sukaatmadja, SE, MP

SURAT PERNYATAAN BEBAS PLAGIAT

NAMA : ADE SANTOSO CHANDRA

NIM : 1090662018

PROGRAM STUDI : MAGISTER MANAJEMEN

JUDUL TESIS : PENGARUH E-SERVQUAL TERHADAP CUSTOMER

SATISFACTION, TRUST, DAN REPEAT USAGE LAYANAN BCA MOBILE

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat.

Apabila kemudian hari terbukti terdapat plagiat dalam karya ilmiah ini, maka saya bersedia menerima sanksi sesuai peraturan Mendiknas RI No. 17 tahun 2010 dan Peraturan Perundang-undangan yang berlaku.

Denpasar, 4 November 2014

( Ade Santoso Chandra )

UCAPAN TERIMA KASIH

Segala puji dan syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan tesis yang berjudul “Pengaruh E-Servqual Terhadap Customer Satisfaction, Trust, dan Repeat Usage layanan BCA Mobile”.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Prof. Dr. Ketut Rahyuda, MSIE sebagai pembimbing utama yang dengan penuh perhatian dan kesabaran selalu memberikan dorongan, semangat, bimbingan, dan saran selama penulis mengikuti program Magister Manajemen, khususnya dalam menyelesaikan tesis ini. Terima kasih yang sebesar-besamya pula penulis sampaikan kepada Ibu Prof. Dr. Ni Wayan Sri Suprapti, SE, MSi sebagai pembimbing pendamping yang juga telah memberikan dorongan, semangat, bimbingan, dan saran kepada penulis.

Ucapan terima kasih tentunya ditujukan pula kepada Rektor Universitas Udayana yang dijabat oleh Bapak Prof. Dr. dr. Ketut Suastika, Sp.PD, KEMD. serta Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Ibu Prof. Dr. dr. A. A. Raka Sudewi, Sp.S(k) atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana. Terima kasih juga kepada kepada Bapak Prof. Dr. I Gusti Bagus Wiksuana, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana serta Ibu Dr. Desak Ketut Sintaasih, SE, MSi. sebagai Ketua Program Magister Manajemen Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti pendidikan program Magister.

Tidak lupa pula penulis menyampaikan ungkapan terima kasih kepada para penguji dan pembahas tesis ini, yaitu Bapak Prof. Dr. Made Wardana, SE, MP dan Bapak Dr. I Putu Gde Sukaatmadja, SE, MP atas masukan, saran, serta koreksi sehingga tesis ini dapat terselesaikan dengan baik. Ucapkan terima kasih yang sebesar-besarnya tentu ditujukan pula kepada Ibu Dr. Ni Nyoman Kerti Yasa, SE, MS yang selain menjadi penguji dan pembahas tesis ini juga telah menjadi pembimbing akademis penulis selama menempuh pendidikan di Program Magister Manajemen Universitas Udayana.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus disertai penghargaan kepada seluruh guru-guru yang telah membimbing penulis, mulai dari sekolah dasar sampai perguruan tinggi. Penulis juga mengucapkan terima kasih kepada kedua orang tua yang telah mengasuh dan membesarkan penulis, memberikan dasar-dasar berpikir logik dan dorongan yang membuat penulis sampai pada jenjang pendidikan ini. Akhirnya penulis sampaikan terima kasih kepada seluruh keluarga, sahabat, serta rekan kerja yang telah memberikan dukungan kepada penulis untuk menyelesaikan tesis ini. Akhir kata, semoga Tuhan Yang Maha Esa selalu melimpahkan rahmat-Nya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini.

Denpasar, 4 November 2014 Penulis

1

Penelitian ini bertujuan menyelidiki secara empiris pengaruh antara kualitas layanan elektronik (E-Servqual), kepuasan pelanggan (customer satisfaction), kepercayaan (trust) dan penggunaan ulang layanan (repeat usage) BCA Mobile pada nasabah PT Bank Central Asia, Tbk. (BCA) Kantor Cabang Utama Kuta, Bali. Pendekatan metode survei digunakan dalam penelitian ini untuk menguji dimensi E-Servqual yang dirasakan dengan jumlah responden sebanyak 180 nasabah. Penentuan sampel menggunakan metode purposive sampling. Hipotesis diuji dengan menggunakan structural equation modelling (SEM) dengan bantuan perangkat lunak komputer, yakni Analysis Moment of Structure (AMOS) 18.

Hasil penelitian menunjukkan bahwa: 1) E-Servqual berpengaruh positif dan signifikan terhadap customer satisfaction nasabah BCA Kuta. Hal ini berarti bahwa semakin baik E-Servqual maka semakin meningkat kepuasan nasabah BCA Kuta; 2) E-Servqual berpengaruh positif dan signifikan terhadap trust nasabah BCA Kuta. Hal ini berarti bahwa semakin baik E-Servqual maka semakin meningkat kepercayaan nasabah BCA Kuta; 3) E-Servqual berpengaruh positif dan signifikan terhadap repeat usage nasabah BCA Kuta. Hal ini berarti bahwa semakin baik E-Servqual maka semakin meningkat penggunaan ulang layanan BCA Mobile oleh nasabah BCA Kuta; 4) Customer satisfaction berpengaruh positif dan signifikan terhadap trust nasabah BCA Kuta. Hal ini berarti bahwa semakin puas nasabah maka semakin meningkat kepercayaan nasabah BCA Kuta; 5) Customer satisfaction berpengaruh positif dan signifikan terhadap repeat usage nasabah BCA Kuta. Hal ini berarti bahwa semakin puas nasabah maka semakin berulang penggunaan layanan BCA Mobile oleh nasabah BCA Kuta; dan 6) Trust berpengaruh positif dan signifikan terhadap repeat usage nasabah BCA Kuta. Hal ini berarti bahwa semakin tinggi kepercayaan nasabah maka semakin meningkat penggunaan ulang layanan BCA Mobile oleh nasabah BCA Kuta.

Berdasarkan hasil penelitian diperoleh nilai E-Servqual yang terefleksikan pada dimensi responsiveness dengan nilai paling tinggi, yaitu 0,822. Hasil penelitian ini memberikan implikasi praktis kepada pihak manajemen bahwa nasabah BCA menginginkan pelayanan yang begitu cepat. Oleh karena itu, untuk memperbaiki kondisi yang ada pihak bank harus memperhatikan aspek ini. BCA harus mempertahankan kualitas layanan yang cepat, bahkan meningkatkan serta memperbaiki kinerja aplikasi BCA Mobile.

Kata Kunci: E-Servqual, Customer Satisfaction, Trust, Repeat Usage

ABSTRACT

THE EFFECT OF E-SERVQUAL FOR CUSTOMER SATISFACTION, TRUST, AND REPEAT USAGE E-BANKING BCA MOBILE

This study aims to investigate empirically the influence of the quality of electronic services (E-Servqual), customer satisfaction, trust and repeat usage BCA Mobile on customers PT Bank Central Asia Tbk. (BCA) Main Branch Office of Kuta, Bali. Approach the survey method used in this study to test the E-Servqual dimensions perceived by the number of respondents are 180 customers. The samples using purposive sampling method. Hypotheses were tested using structural equation modeling (SEM) with the help of computer software, namely Analysis of Moment Structure (AMOS) 18.

The results showed that: 1) E-Servqual positive and significant impact on customer satisfaction BCA Kuta customers. This means that the better E-Servqual then increasing customer satisfaction BCA Kuta; 2) E-Servqual positive and significant impact on trust customer BCA Kuta. This means that the better E-Servqual then increasing customer trust in BCA Kuta; 3) E-E-Servqual positive and significant impact on repeat usage customer BCA Kuta. This means that the better E-Servqual then increasing repeat usage of BCA Mobile by BCA Kuta customers; 4) Customer satisfaction positive and significant impact on customer trust BCA Kuta. This means that the more satisfied customers then increasing customer trust in BCA Kuta; 5) Customer satisfaction positive and significant impact on repeat usage customer BCA Kuta. This means that the more satisfied customers then increasing repeat usage of the service BCA Mobile by the customer BCA Kuta; and 6) Trust positive and significant impact on repeat usage customer BCA Kuta. This means that the higher the trust of customers, the increasing repeat usage service by customers BCA Kuta.

Based on the research results obtained by the value of the E-Servqual dimensions are reflected in responsiveness with the highest value, ie 0.822. The results of this study provide practical implications to management that BCA customers want service that is so fast. Therefore, to improve the existing conditions the bank should pay attention to this aspect. BCA must maintain the quality of service that is fast, even enhance and improve the performance of BCA Mobile application.

Keywords: E-Servqual, Customer Satisfaction, Trust, Repeat Usage

DAFTAR ISI

HALAMAN SAMPUL DEPAN ... i

HALAMAN PENGESAHAN ... iv

HALAMAN PENETAPAN PANITIA PENGUJI ... v

SURAT PERNYATAAN BEBAS PLAGIAT ... vi

UCAPAN TERIMA KASIH ... vii

ABSTRAK ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

HALAMAN DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan ... 11

1.4 Manfaat ... 11

BAB II KAJIAN PUSTAKA 2.1 Kualitas Layanan Elektronik (E-Servqual) ... 13

2.2 Kepuasan Pelanggan (Customer Satisfaction) ... 22

2.3 Kepercayaan (Trust) ... 26

2.4 Penggunaan Ulang (Repeat Usage) ... 31

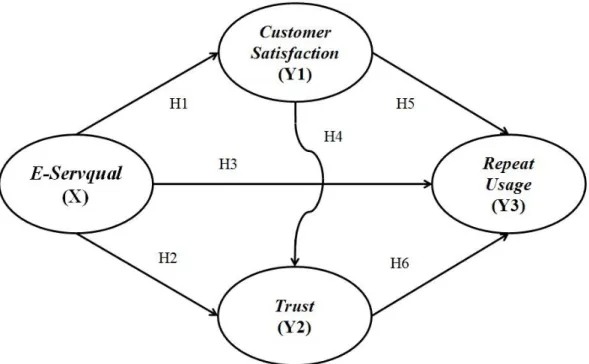

BAB III KERANGKA BERPIKIR, KONSEPTUAL, DAN HIPOTESIS 3.1 Kerangka Berpikir dan Konseptual ... 39

3.2 Hipotesis Penelitian ... 42

BAB IV METODE PENELITIAN 4.1 Rancangan dan Ruang Lingkup Penelitian... 56

4.2 Variabel Penelitian ... 57

4.3 Prosedur Pengumpulan Data ... 64

4.4 Metode Analisis Data ... 67

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian ... 78

5.2 Pembahasan ... 104

5.3 Keterbatasan Penelitian ... 118

5.3 Implikasi ... 118

BAB VI SIMPULAN DAN SARAN 6.1 Simpulan ... 121 6.2 Saran ... 122 DAFTAR PUSTAKA ... 124 LAMPIRAN xi

DAFTAR TABEL

No. Judul Tabel Halaman

1.1 Registrasi Internet Banking dan Mobile Banking

Melalui Customer Service di BCA KCU Kuta 8

4.1 Identifikasi Variabel 57

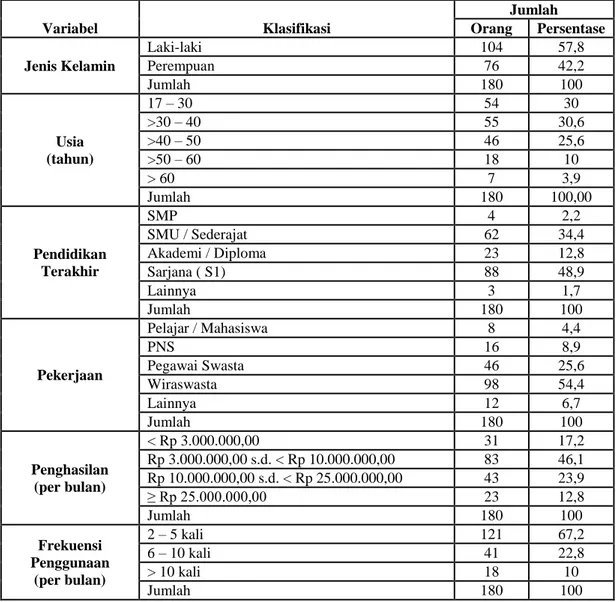

5.1 Distribusi Responden Menurut Variabel Demografi 79 5.2 Crostab Klasifikasi Karakteristik Demografi Responden

terhadap Dimensi E-servqual, Customer Satisfaction, 81 Trust, dan Repeat Usage

5.3 Skor Tiap Indikator Penelitian 83

5.4 Pengujian Reliabilitas Konstruk 84

5.5 Hasil Uji Goodness of fit Dimensi Ease of Use 87 5.6 Regression Weight (Loading Factor) Model

Pengukuran Dimensi Ease of Use 87

5.7 Hasil Uji Goodness of Fit Dimensi Application Design 88 5.8 Regression Weight (Loading Factor) Model

Pengukuran Dimensi Application Design 89

5.9 Hasil Uji Goodness of Fit Dimensi Responsiveness 90 5.10 Regression Weight (Loading Factor) Model

Pengukuran Dimensi Responsiveness 90

5.11 Hasil Uji Goodness of Fit Dimensi Personalization 91 5.12 Regression Weight (Loading Factor) Model

Pengukuran Dimensi Personalization 91

5.13 Hasil Uji Goodness of Fit Dimensi Assurance 92

5.14 Regression Weight (Loading Factor) Model

Pengukuran Dimensi Assurance 92

5.15 Hasil Uji Goodness of Fit Konstruk E-sevqual 93 5.16 First dan Second Order Regression Weight

Model Pengukuran Konstruk E-servqual 94

DAFTAR TABEL

No. Judul Tabel Halaman

5.17 Hasil Uji Goodness of Fit Variabel

Customer Satisfaction 96

5.18 Regression Weight (Loading Factor) Model

Pengukuran Variabel Customer Satisfaction 96

5.19 Hasil Uji Goodness of Fit Variabel Trust 97

5.20 Regression Weight (Loading Factor) Model

Pengukuran Variabel Trust 98

5.21 Hasil Uji Goodness of Fit Variabel Repeat Usage 98 5.22 Regression Weight (Loading Factor) Model

Pengukuran Variabel Repeat Usage 99

5.23 Hasil Uji Goodness of Fit Model SEM 100

5.24 Estimasi Parameter Regression Weight Persamaan

Struktural Model SEM 100

5.25 Ringkasan Koefisien Pengaruh Langsung, Pengaruh Tidak Langsung dan Pengaruh Total E-Servqual terhadap customer satisfaction,

trust dan repeat usage layanan BCA Mobile 102 5.26 Estimasi Regression Weight Model Persamaan

Struktural Pengaruh E-Servqual terhadap

customer satisfaction, trust, dan repeat usage layanan

BCA Mobile 103

DAFTAR GAMBAR

No. Gambar Halaman

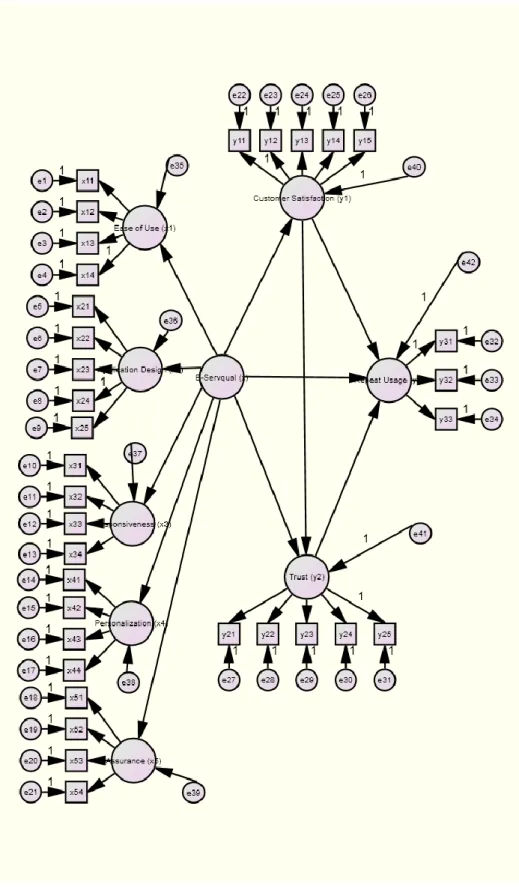

3.1 Kerangka Konseptual 42

4.1 Diagram Jalur 71

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Kuesioner Penelitian 2

2 Tabulasi Data Penelitian 8

3 Statistik Deskriptif 25

4 Crosstabs 35

5 Reliability 59

6 Hasil Uji Konfirmatori 64

7 Full Model 91

1 1.1 Latar Belakang

Keunggulan bersaing pada industri jasa termasuk perbankan ditemui dalam berbagai bentuk layanan yang unggul. Layanan merupakan elemen penting yang menjadi pembeda sekaligus penentu keberhasilan, baik dalam memelihara nasabah yang sudah eksis maupun menjaring nasabah baru. Berbagai pembeda layanan diterapkan bank-bank di Indonesia dalam kompetisi, salah satunya berbasis tekonologi.

Yuan et al. (2010) mengatakan bahwa kondisi perkembangan yang pesat di bidang teknologi informasi (TI) berpengaruh terhadap perubahan pada industri perbankan. Kemajuan TI berarti tatap muka layanan konvensional digantikan dengan inovasi teknologi, seperti pada internet banking, phone banking, dan automatic teller machine atau ATM (Ho dan Ko, 2008). Lebih lanjut Yuan et al. (2010) mengatakan bahwa saat ini internet telah memasuki berbagai aspek kehidupan, sebagaimana dicontohkan oleh hiburan online, belanja online, dan internet banking, serta teknologi baru yang telah mempengaruhi kehidupan masyarakat dalam banyak cara. Pesatnya perkembangan internet banking dapat membuat hidup lebih mudah dalam beberapa hal.

Layanan perbankan berbasis teknologi telah memberikan keuntungan bagi perusahaan perbankan untuk bertahan di dalam persaingan, menghemat biaya, meningkatkan kustomisasi besar-besaran, serta membantu aktivitas pemasaran dan komunikasi. Akan tetapi, menurut Lovelock et al. (2004:95) bahwa tidak

semua orang merasa nyaman dengan jasa kontak rendah. Misalnya, berbagai layanan perbankan berbasis teknologi yang disebut juga dengan e-banking yang disediakan bank, meliputi ATM, internet banking, atupun phone banking. Oleh sebab itu, penting bagi para pengambil keputusan di dalam industri perbankan untuk memahami bagaimana mengelola hal tersebut.

E-banking merupakan saluran pengiriman terbaru dari layanan perbankan. Definisi e-banking mengacu pada beberapa jenis layanan, di mana pelanggan sebuah bank dapat meminta informasi dan melakukan sebagian besar layanan perbankan ritel melalui komputer, televisi atau telepon seluler. Koneksi elektronik antara bank dengan nasabah dapat digunakan untuk mempersiapkan, mengelola serta mengendalikan transaksi keuangan. Jenis-jenis e-banking, meliputi: (1) internet banking, (2) telephone banking, (3) televisi berbasis perbankan, (4) mobile banking, dan (5) personal computer (PC) perbankan atau perbankan offline (Lustsik, 2004).

Beberapa studi tentang e-banking menyatakan bahwa ada dua alasan fundamental perusahaan perbankan mengandalkan layanan e-banking dewasa ini (Pahnila dan Pikkarainen, 2004), yaitu penghematan biaya operasional dan pengurangan jaringan kantor. Memanfaatkan e-banking dapat mengurangi jumlah sumber daya yang dikorbankan perusahaan untuk memberikan nilai yang lebih tinggi kepada pelanggan dengan cara baru. E-banking menyediakan kesempatan bagi perusahaan dan konsumen untuk berinteraksi jauh lebih besar (Kassim dan Abdullah, 2010).

Untuk mencapai kesuksesan, perusahaan harus mampu memastikan kebutuhan serta keinginan pelanggannya dan semua itu terwujud di dalam layanan perusahaan (Taylor, 2001). Secara tradisional sangat mudah bagi manajer layanan untuk mengklaim bahwa karakteristik unik dari usaha mereka menghalangi setiap upaya kompetitor untuk memberikan pelayanan yang lebih berkualitas. Akan tetapi, sifat lingkungan masa kini yang kompetitif telah memaksa perusahaan mempertimbangkan kembali sikap tersebut. Hal ini terutama dari usaha-usaha terkini yang bergantung pada penggunaan TI sebagai bagian dari proses penyelenggaraan normal layanan perusahaan, seringkali dipandang sebagai alat untuk meningkatkan efisiensi operasional (O'Neill et al., 2001).

Faktor utama kepuasan pelanggan adalah persepsi pelanggan terhadap kualitas jasa (Zeithamal dan Bitner, 2006). Penelitian terdahulu menjelaskan bahwa kualitas layanan merupakan indikator yang penting dari kepuasan pelanggan (Spreng dan Machoy, 1996). Dengan memberi perhatian pada kualitas layanan dapat menjadikan suatu organisasi berbeda dari organisasi lainnya dan pada akhirnya akan memberikan keunggulan kompetitif bagi organisasi tersebut (Wang dan Wang, 2006).

Parasuraman et al. (1985) menyatakan bahwa skala kualitas jasa atau service quality (Servqual) dirancang untuk mengukur kesenjangan antara harapan pelanggan mengenai pelayanan dan persepsi mereka mengenai pelayanan yang diberikan. Lovelock dan Wright (2008:98) menjelaskan lima standar dimensi kualitas jasa, meliputi keberwujudan (tangible), kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), dan empati (emphaty). Akan

tetapi Servqual tradisional tersebut kurang tepat diaplikasikan pada konteks layanan e-banking, karena menunjukkan perbedaan dan proses yang unik dalam pemberian layanan. Pentingnya kualitas layanan dan tantangan yang dihadapi layanan berbasis elektronik memerlukan wawasan bagi pihak manajemen mengenai atribut-atribut pelanggan yang akan digunakan di dalam mengevaluasi kualitas layanan online tersebut (Yang dan Paterson, 2004).

Metode Servqual kemudian dikembangkan menjadi Webqual sebagai salah satu metode atau teknik pengukuran kualitas websites berdasarkan persepsi pengguna akhir. Webqual sudah mulai dikembangkan sejak tahun 1998 dan telah mengalami beberapa revisi hingga yang terbaru adalah Webqual 4.0 (Sanjaya, 2012). Semetara itu, penelitian Kassim dan Abdullah (2010) telah beralih ke dimensi kualitas layanan yang lebih disesuaikan dalam e-commerce dan tidak terbatas pada web, dengan menggunakan lima dimensi yang meliputi kemudahan penggunaan (ease of use), desain aplikasi (aplication design), personalisasi atau kustomisasi (personalization or customization), ketanggapan (responsiveness), serta jaminan (assurance). Kelima dimensi tersebut dikenal dengan istilah E-Servqual.

Hasil penelitian yang dilakukan oleh sekelompok peneliti di Center for Multimedia Banking pada 23 bank di Malaysia menyebutkan bahwa keberhasilan dari saluran distribusi perbankan yang baru dalam memasarkan produk-produk jasa perbankan adalah bagaimana teknologi baru tersebut dapat diadopsi oleh konsumen (Suganthi dan Balachandran, 2001). Adopsi fasilitas perbankan berbasis teknologi erat kaitannya dengan bagaimana dimensi kualitas layanan

dipersepsikan konsumen, sementara keberhasilan adopsi fasilitas perbankan dapat ditunjukkan melalui penggunaan ulang (repeat usage) oleh konsumen.

Menurut Kotler dan Armstrong (2008:181), perilaku pasca-pembelian, termasuk penggunaan ulang layanan ditentukan oleh kepuasan atau ketidakpuasan konsumen terhadap suatu pembelian. Lovelock dan Wright (2008:102) menyatakan bahwa pelanggan mengalami berbagai tingkat kepuasan atau ketidakpuasan setelah mengalami dan mengkonsumsi masing-masing jasa sesuai dengan sejauh mana harapan mereka terpenuhi atau terlampaui. Supranto (2006:2) menyatakan bahwa perusahaan harus memuaskan konsumen, sebab jika konsumen tidak puas maka mereka akan meninggalkan perusahaan dan menjadi pelanggan dari kompetitor perusahaan. Swaid dan Wigand (2007) menyatakan bahwa cara untuk meningkatkan kepuasan dan loyalitas pelanggan adalah melalui pemberian kualitas layanan elektronik atau E-Servqual yang superior.

Walaupun bukan merupakan hal baru, namun nasabah tetap berhati-hati untuk menerima layanan e-banking karena memiliki risiko yang tinggi (Ho dan Ko, 2008). Kassim dan Abdullah (2010) mengungkapkan bahwa penelitian terbaru menunjukkan kepuasan saja mungkin tidak cukup untuk menjamin komitmen jangka panjang pelanggan ke penyedia layanan. Sebaiknya, perlu untuk memandang melampaui kepuasan kepada variabel lain yang memperkuat retensi, seperti kepercayaan (trust). Floh dan Treiblmaier (2006) yang meneliti faktor yang membuat konsumen loyal terhadap suatu layanan e-banking memperoleh simpulan bahwa loyalitas konsumen e-banking secara langsung dipengaruhi oleh kepuasan dan kepercayaan pada layanan perbankan online, yang kemudian

ditentukan oleh kualitas web dan kualitas layanan. Penelitian yang dilakukan Akbar dan Parvez (2009) pada pelanggan mobile communication di Bangladesh menghasilkan kesimpulan bahwa kepercayaan dan kepuasan pelanggan mempunyai pengaruh positif dan signifikan terhadap loyalitas pelanggan.

Ho dan Ko (2008) menyatakan bahwa meskipun pelanggan telah mengendalikan ketakutan mereka akan layanan e-banking, mereka masih rentan terhadap kekhawatiran dan kecemasan saat menggunakan layanan ini. Di satu sisi terjadi peningkatan kualitas dan keterjangkauan yang lebih luas bagi nasabah untuk memperoleh layanan perbankan, sementara di sisi lain pihak bank harus mampu meraih kepercayaan nasabah terhadap keamanan sistem e-banking dari bank yang bersangkutan. Kepercayaan sangat signifikan untuk mendorong peningkatan minat penggunaan ulang layanan e-banking. Kepercayaan dapat dicapai dengan memberi jaminan keamanan (security) dan kerahasiaan (privacy) akun nasabah.

Perusahaan harus dapat membangun kepercayaan dalam mempromosikan produk untuk hubungan jangka panjang dengan mengurangi ketidakpastian dan kemungkinan perilaku oportunistik, serta mengusulkan hubungan kemitraan dengan mengembangkan kepercayaan dan ketergantungan yang besar untuk kemajuan hubungan di masa yang akan datang (Dagger dan O’Brien, 2009). Bank dapat mengadopsi sejumlah langkah-langkah keamanan yang dirancang untuk mendorong pelanggan untuk percaya akan infrastruktur layanan elektronik mereka. Namun, pengurangan kontak langsung (jasa kontak tinggi) di bidang perbankan dapat berdampak pada kepuasan pelanggan, dan menghambat

pengembangan hubungan jangka panjang dengan pelanggan. Untuk memperbaiki hal ini, perlu bagi bank untuk merancang layanan online sehingga tidak hanya memuaskan, tetapi juga menyenangkan nasabah dan pada akhirnya menjamin baik retensi maupun loyalitas pelanggan (Herington dan Weaven, 2007).

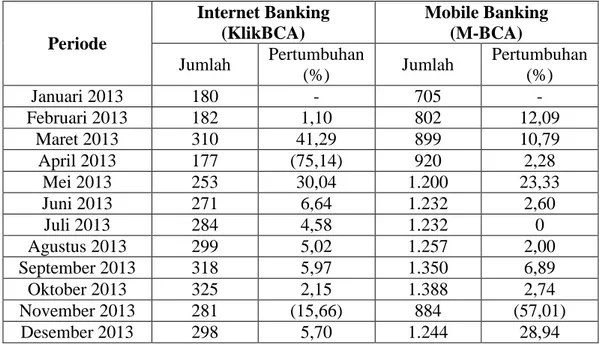

Pengguna telepon seluler di Indonesia mencapai sekitar 180 juta pengguna dan sekitar 40 juta diantaranya adalah pengguna internet mobile. Pesat perkembangan teknologi dan infrastruktur teknologi di Indonesia, pada akhirnya membuat para pengguna telepon seluler beralih menggunakan smartphone. Berdasarkan informasi yang diperoleh dari Majalah Info BCA No. 211 (2011), diketahui bahwa dari 9,7 juta rekening nasabah PT Bank Central Asia, Tbk. (BCA), sebanyak 2,4 juta diantaranya telah memanfaatkan layanan internet banking dan 2,3 juta pengguna mobile banking.

Berdasarkan kondisi tersebut, sebagai bank yang fokus mengembangkan teknologi atau e-banking sebagai pembeda layanannya dibandingkan bank lain di Indonesia, maka pada 12 Oktober 2011 BCA meluncurkan layanan BCA Mobile. BCA Mobile merupakan fasilitas yang dapat digunakan nasabah untuk mengakses transaksi perbankan baik finansial maupun non-finansial melalui smartphone Android, iPhone, BlackBerry, dan Windows Phone yang memadukan layanan internet banking (KlikBCA) dan mobile banking (m-BCA) di dalam sebuah aplikasi smartphone, sehingga dapat memberikan kemudahan bagi nasabah dalam memanfaatkan layanan internet dan mobile banking dimana pun dan kapan pun.

Penerimaan konsumen akan layanan internet dan mobile banking oleh nasabah di PT Bank Central Asia, Tbk. Kantor Cabang Utama Kuta (BCA KCU

Kuta) juga tinggi. Hal ini ditunjukkan melalui data registrasi kedua layanan tersebut melalui customer service dari bulan Januari 2013 hingga Desember 2013. Seperti yang ditampilkan pada Tabel 1.1, rata-rata terjadi peningkatan registrasi kedua jenis e-banking tersebut, di mana pertumbuhan registrasi internet banking memuncak di bulan Maret 2013 dengan persentase sebesar 41,29%, sementara pertumbuhan registrasi mobile banking memuncak di bulan Desember 2013 dengan persentase 28,94%. Pertumbuhan tersebut terjadi karena mulai diberlakukannya program paket (bundling) saat pembukaan rekening tabungan, yaitu Tahapan dan pada saat yang sama memperoleh fasilitas mobile banking atau internet banking. Adanya kompetisi antara petugas customer service dalam menjual fasilitas mobile banking atau internet banking juga turut menentukan pertumbuhan registrasi kedua layanan tersebut.

Tabel 1.1 Registrasi Internet Banking dan Mobile Banking Melalui Customer Service di BCA KCU Kuta

Periode Internet Banking (KlikBCA) Mobile Banking (M-BCA) Jumlah Pertumbuhan (%) Jumlah Pertumbuhan (%) Januari 2013 180 - 705 - Februari 2013 182 1,10 802 12,09 Maret 2013 310 41,29 899 10,79 April 2013 177 (75,14) 920 2,28 Mei 2013 253 30,04 1.200 23,33 Juni 2013 271 6,64 1.232 2,60 Juli 2013 284 4,58 1.232 0 Agustus 2013 299 5,02 1.257 2,00 September 2013 318 5,97 1.350 6,89 Oktober 2013 325 2,15 1.388 2,74 November 2013 281 (15,66) 884 (57,01) Desember 2013 298 5,70 1.244 28,94

Kontras dengan kondisi peningkatan jumlah nasabah yang melakukan registrasi baik internet banking maupun mobile banking di BCA KCU Kuta tersebut, berdasarkan hasil pra-survei melalui wawancara dengan responden pada 10 Januari 2014 diperoleh hasil dari 50 nasabah pengguna fasilitas BCA Mobile, hanya sebanyak 14 nasabah (28%) yang menggunakan rutin atau menggunakan ulang fasilitas tersebut, sementara sisanya tidak. Sebulan kemudian, pada 10 Februari 2014 dilakukan kembali pra-survei dengan hasil serupa, yaitu dari 58 nasabah pengguna fasilitas BCA Mobile, hanya 17 nasabah (29,3%) yang menggunakan rutin atau menggunakan ulang layanan tersebut.

Sebagai layanan yang baru diluncurkan ke konsumen, BCA Mobile tidak terlepas dari komplain nasabah, diantaranya akses yang lambat, rumit, dan keraguan akan keamanan bertransaksi. Komplain mengindikasikan adanya ketidakpuasan dan atau ketidakpercayaan pelanggan terhadap layanan BCA Mobile yang menyebabkan mereka enggan untuk menggunakan ulang layanan tersebut, bahkan lebih memilih menggunakan layanan lainnya atau datang langsung ke bank untuk mengakses transaksi finansial dan non-finansial mereka.

Minat seorang pelanggan untuk menggunakan ulang suatu layanan sangat ditentukan oleh pengalamannya setelah membeli atau menggunakan layanan serta berkaitan pula dengan kepuasan dan kepercayaannya terhadap layanan tersebut. Assael (2004:2) menyatakan bahwa semakin tinggi pemahaman pemasar mengenai faktor-faktor yang melatarbelakangi perilaku konsumen, semakin baik pula strategi pemasaran efektif yang dapat dikembangkan untuk meningkatkan loyalitas konsumen dan profitabilitas jangka panjang perusahaan. Dengan

memahami hal ini merupakan suatu masukan yang penting bagi perusahaan guna menentukan langkah strategis untuk mencapai keunggulan bersaing. Dengan demikian, penting untuk meneliti pengaruh dimensi E-Servqual dalam kaitannya dengan customer satisfaction, trust, dan repeat usage pada layanan baru yang diluncurkan oleh BCA tersebut.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan beberapa masalah penelitian, diantaranya:

1.2.1 Bagaimanakah pengaruh E-Servqual terhadap customer satisfaction nasabah BCA KCU Kuta dalam menggunakan layanan BCA Mobile?

1.2.2 Bagaimanakah pengaruh E-Servqual terhadap trust nasabah BCA KCU Kuta dalam menggunakan layanan BCA Mobile?

1.2.3 Bagaimanakah pengaruh E-Servqual terhadap repeat usage nasabah BCA KCU Kuta dalam menggunakan layanan BCA Mobile?

1.2.4 Bagaimanakah pengaruh customer satisfaction terhadap trust layanan BCA Mobile oleh nasabah BCA KCU Kuta?

1.2.5 Bagaimanakah pengaruh customer satisfaction terhadap repeat usage layanan BCA Mobile oleh nasabah BCA KCU Kuta?

1.2.6 Bagaimanakah pengaruh trust terhadap repeat usage layanan BCA Mobile oleh nasabah BCA KCU Kuta?

1.3 Tujuan

Mengacu pada rumusan masalah di atas, maka penelitian ini memiliki tujuan, yaitu:

(1) Untuk mengetahui pengaruh E-Servqual terhadap customer satisfaction nasabah BCA KCU Kuta dalam menggunakan layanan BCA Mobile.

(2) Untuk mengetahui pengaruh E-Servqual terhadap trust nasabah BCA KCU Kuta dalam menggunakan layanan BCA Mobile.

(3) Untuk mengetahui pengaruh E-Servqual terhadap repeat usage nasabah BCA KCU Kuta dalam menggunakan layanan BCA Mobile.

(4) Untuk mengetahui pengaruh customer satisfaction terhadap trust layanan BCA Mobile oleh nasabah BCA KCU Kuta.

(5) Untuk mengetahui pengaruh customer satisfaction terhadap repeat usage layanan BCA Mobile oleh nasabah BCA KCU Kuta.

(6) Untuk mengetahui pengaruh trust terhadap repeat usage layanan BCA Mobile oleh nasabah BCA KCU Kuta.

1.4 Manfaat

Adapun manfaat penelitian ini, yaitu: 1.4.1 Manfaat Teoritis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman tentang pengaruh kualitas jasa elektronik (E-Servqual) terhadap customer satisfaction, trust, dan repeat usage serta dapat digunakan

sebagai literatur untuk penelitian selanjutnya mengenai topik-topik serupa.

1.4.2 Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan kontribusi praktis untuk industri perbankan, khususnya BCA Kuta untuk dapat memberikan gambaran tentang kualitas layanan elektronik (E-Servqual), serta memberikan referensi untuk perbaikan dan peningkatan kualitas layanan elektronik tersebut untuk tercapainya customer satisfaction, trust, dan repeat usage layanan BCA Mobile.

BAB II

KAJIAN PUSTAKA

2.1 Kualitas Layanan Elektronik (E-Servqual)

Salah satu tujuan perusahaan adalah menciptakan dan memelihara pelanggannya. Hal ini bermakna bahwa untuk mencapai kesuksesan, perusahaan harus mampu memastikan kebutuhan serta keinginan pelanggannya dan kondisi tersebut tergambar di dalam layanan yang diberikan perusahaan (Taylor, 2001). Meningkatnya intensitas persaingan dan jumlah pesaing menuntut setiap bank untuk memperhatikan kebutuhan dan keinginan nasabahnya serta berusaha memenuhi harapan nasabah dengan cara yang lebih unggul dan memuaskan dibandingkan pesaing (Lesmana, 2008).

Kualitas layanan adalah pemahaman perusahaan tentang pelanggan agar mampu menciptakan nilai unggul bagi pelanggan secara berkesinambungan (Taylor, 2001). Setiap perusahaan berlomba-lomba meningkatkan layanan kepada pelanggannya dengan tujuan untuk merebut pasar. Kualitas layanan merupakan salah satu kunci sukses bagi perusahaan dalam menghadapi era kompetisi yang semakin tajam (Lestari dan Mufattahah, 2009).

Pelayanan yang berkualitas yang diberikan oleh bank terhadap nasabah dan calon nasabah harus memiliki keunggulan kompetitif dibanding kompetitor Jasa dikatakan berkualitas apabila jasa yang diterima relatif lebih memuaskan daripada yang diharapkan pelanggan. Pentingnya meningkatkan kualitas layanan

adalah untuk menciptakan kepuasan pelanggan dengan menjadikan pelanggan sebagai fokus utama (Lesmana, 2008). Konsep kualitas layanan secara umum mencakup perihal menentukan apakah layanan yang dirasakan sesuai dengan harapan pelanggan. Kualitas layanan merupakan sebuah elemen kritikal dari persepsi pelanggan (Edgar dan Fuchs, 2009).

Konsumen menilai kualitas layanan berdasarkan persepsi mereka dari hasil teknis yang diberikan. Secara tradisional, kualitas layanan telah dikonseptualisasikan sebagai perbedaan antara harapan pelanggan tentang layanan yang akan diterima dan persepsi kinerja jasa yang diterima (Akbar dan Parves, 2009). Menurut Asubonteng et al. (1996), kualitas layanan merupakan perbedaan antara harapan pelanggan akan kinerja layanan sebelumnya terhadap umpan balik layanan tersebut dan persepsi yang ditimbulkan ketika menerima layanan tersebut. Dalam kaitannya dengan industri perbankan, Cronin dan Taylor (1992) mendefinisikan kualitas pelayanan bank sebagai kinerja aktual bank yang diberikan kepada nasabahnya.

Dalam ketiadaan ukuran yang objektif, sebuah pendekatan yang tepat untuk memperkirakan kualitas dari suatu perusahaan jasa adalah dengan mengukur kinerja dari jasa yang dipersepsikan oleh konsumen (Cronin dan Taylor, 1992). Berdasarkan konsep kualitas jasa atau service quality (Servqual) yang dikemukakan Parasuraman, et al. (1988), kualitas jasa pada dasarnya adalah hasil persepsi di dalam benak konsumen (perceived service quality). Kualitas layanan yang dirasakan tersebut terbentuk di dalam benak konsumen setelah membandingkan antara kinerja pelayanan yang mereka terima dengan yang

mereka harapkan. Perbandingan antara kinerja dan harapan bisa memunculkan tiga kemungkinan, yaitu:

(1) kinerja lebih besar daripada harapan konsumen yang berarti konsumen merasa sangat puas dengan kualitas jasa yang diberikan perusahaan;

(2) kinerja lebih kecil daripada harapan konsumen yang berarti harapan konsumen terhadap kualitas jasa perusahaan tidak tercapai; atau

(3) jika kinerja sama dengan harapan konsumen terhadap kualitas jasa dapat dikatakan bahwa konsumen puas.

Servqual diidentifikasikan oleh Parasurman, et al. (1988) menjadi lima dimensi pegangan konsumen dalam melakukan penilaian terhadap kualitas layanan perusahaan jasa. Adapun dimensi-dimensi tersebut, meliputi bukti fisik (tangibles), kehandalan (reliability), ketanggapan (responsiveness), jaminan (assurance), serta kepedulian (empathy).

1. Bukti fisik (tangibles), merupakan kemampuan suatu perusahaan dalam menunjukkan eksistensinya pada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan serta keadaan lingkungan sekitarnya adalah bukti nyata dari layanan yang diberikan oleh pemberi jasa. Hal ini meliputi fasilitas fisik, peralatan, personil, dan materi komunikasi.

2. Kehandalan (reliabiliy), merupakan kemampuan untuk melakukan pelayanan sesuai yang dijanjikan dengan segera, akurat, konsisten, dan memuaskan.

3. Ketanggapan (responsiveness), merupakan kemampuan untuk menolong pelanggan serta ketersediaan untuk melayani pelanggan dengan cepat dan baik.

4. Jaminan (assurance), merupakan kemampuan karyawan untuk menciptakan keyakinan dan kepercayaan terhadap janji yang telah dikemukakan kepada pelanggan.

5. Kepedulian (empathy), merupakan rasa peduli dalam rangka memberikan perhatian secara pribadi kepada pelanggan.

Begitu banyak penelitian akademik terkait pengukuran kualitas layanan dan Servqual telah terbukti menjadi model yang banyak digunakan dalam berbagai organisasi jasa untuk mengukur kualitas pelayanan, termasuk pelayanan bank (Siddiqi, 2011). Akan tetapi, banyak peneliti menyatakan bahwa keseluruhan dimensi dari Servqual tradisional belum mampu mengukur kualitas layanan elektronik karena sifatnya yang spesifik (Kassim dan Abdullah, 2010), sedangkan konseptualisasi yang dipergunakan antara peneliti satu dengan peneliti lainnya sangat bervariasi dan tergantung pada fokus penelitian serta sifat dari situs web yang digunakan dalam penelitian (Herington dan Weaven, 2007).

Sanjaya (2012) menyatakan bahwa Webqual merupakan salah satu metode atau teknik pengukuran kualitas websites berdasarkan persepsi pengguna akhir. Metode ini merupakan pengembangan dari Servqual yang dimulai sejak tahun 1998 dan telah mengalami beberapa interaksi dalam penyusunan dimensi dan butir pertanyaannya. Versi terakhir dari penilaian kualitas layanan websites ini

adalah Webqual 4.0 yang terdiri atas tiga dimensi, yaitu kegunaan, kualitas informasi, dan kualitas interaksi.

1. Kegunaan, merupakan kualitas yang berkaian dengan desain websites, misalnya penampilan, kemudahan penggunaan, navigasi, serta tampilan yang disampaikan kepada pengguna.

2. Kualitas informasi, merupakan kualitas isi websites, kesesuaian informasi untuk keperluan pengguna seperti akurasi, format, dan relevansi.

3. Kualitas interaksi layanan, merupakan kualitas interaksi yang dialami pengguna ketika mereka mempelajari lebih dalam suatu websites, diwujudkan oleh kepercayaan dan empati, misalnya masalah transaksi dan keamanan informasi, pengiriman produk, personalisasi, dan komunikasi dengan pemilik websites.

Kritik lain atas kurangnya validasi empiris skala kualitas layanan elektronik, misalnya penelitian Yang et al. (2001) memilih item yang dikembangkan dari liteatur kualitas layanan tradisional serta antarmuka manusia dan komputer, yang mungkin tidak mengekspos multidimensional sebenarnya dari kualitas layanan elektronik. Sumber terbesar dari kritik berkaitan dengan studi masa lalu yang telah difokuskan pada evaluasi kualitas situs web daripada dimensi kualitas seluruh layanan (Collier dan Bienstock, 2006 dalam Herington dan Weaven, 2007).

Rahardjo (1999) mendefinisikan e-commerce sebagai satu set dinamis teknologi, aplikasi dan proses bisnis yang menghubungkan perusahaan, pelanggan

dan komunitas tertentu melalui transaksi elektronik dan perdagangan barang, pelayanan, serta informasi yang dilakukan secara elektronik.

Parasuraman et al. (2005) menemukan dimensi kualitas layanan elektronik atau E-Servqual yang didasarkan atas skala dimensi kualitas layanan tradisional (Servqual) yang telah dikembangkan sebelumnya. Parasuraman et al. (2005) mendefinisikan E-Servqual sebagai suatu tingkat bagaimana sebuah website secara efektif dan efisien memfasilitasi pelanggan dalam hal berbelanja, melakukan pembelian dan proses penyerahan dari produk dan jasa. Pada penelitian yang dilakukan, dapat diidentifikasi sebelas dimensi E-Servqual.

1. Kehandalan (reliability), yaitu mengkoreksi fungsi teknikal dari situs dan keakuratan dari layanan yang dijanjikan (memiliki persediaan item, penyerahan terhadap apa yang dipesan, penyerahan seperti yang dijanjikan), tagihan, serta informasi produk.

2. Ketanggapan (responsiveness), yaitu respon yang cepat dan kemampuan untuk membantu jika terdapat masalah atau pertanyaan dari pelanggan. 3. Akses (access), yaitu kemampuan untuk menemukan situs secara cepat

dan untuk menjangkau perusahaan ketika dibutuhkan.

4. Fleksibelitas (flexibility), yaitu pilihan dalam cara pembayaran, pengiriman pesanan, pembelian, pencarian, dan pengembangan item. 5. Kemudahan navigasi (ease of navigation), yaitu dimaksudkan bahwa situs

mengandung fungsi yang dapat membantu pelanggan dalam menemukan apa yang dibutuhkan tanpa mengalami kesulitan, termasuk fungsi pencarian yang baik dan mengijinkan pelanggan untuk melakukan

maneuver secara mudah dan cepat berbalik arah atau maju di halaman-halaman situs.

6. Efisiensi (efficiency), yaitu situs mudah digunakan, terstruktur dengan baik, dan berisi informasi minimum yang dibutuhkan pelanggan sebagai masukan.

7. Jaminan atau kepercayaan (assurance or trust), yaitu keyakinan dari pelanggan untuk melakukan persetujuan dengan situs dan berdasarkan reputasi dari situs tersebut terhadap produk atau jasa yang dijual harus jelas serta informasi yang dipresentasikan adalah benar.

8. Kemanan atau privasi (security or privacy), yaitu tingkat di mana pelanggan percaya bahwa situs perusahaan aman dari gangguan dan terdapat perlindungan terhadap informasi pribadi.

9. Pengetahuan harga (price knowledge), yaitu tingkat dimana pelanggan dapat menentukan harga pengiriman, harga total, dan harga perbandingan selama proses belanja.

10. Estetika situs (site aesthetics), yaitu tampilan dari situs websites.

11. Kustomisasi atau personalisasi (customization or personalization), yaitu seberapa mudah situs dapat dikhususkan secara individual sesuai prioritas pelanggan, sejarah, serta cara belanja.

Penelitian lebih lanjut terkait E-Servqual telah beralih ke dimensi atau komponen dari kualitas pelayanan dalam e-commerce, yang menggunakan dimensi kemudahan atau kesenangan penggunaan (ease of use), desain website (web design), personalisasi atau kustomisasi (personalization or customization),

ketanggapan (responsiveness), serta jaminan (assurance). Efek dari dimensi-dimensi pada kepuasan pelanggan (yaitu baik sebagai anteseden maupun mediator terhadap loyalitas) telah dikonsep dengan baik (Kassim dan Abdullah, 2010).

Dimensi kemudahan penggunaan (ease of use) merupakan elemen penting dari pemakaian teknologi komputer oleh pelanggan, khususnya bagi pengguna baru. Dimensi ini mencakup fungsi, aksesibilitas informasi, kemudahan pemesanan, serta navigasi. Bahkan, dimensi ini juga mencerminkan kompetensi perusahaan dan karena itu mendorong timbulnya kepercayaan (Kassim dan Abdullah, 2010).

Ho dan Ko (2008) menyatakan bahwa kemudahan penggunaan dapat didefinisikan sebagai faktor di mana aktivitas self-service di dalam layanan elektonik menyediakan proses yang jelas dan sederhana untuk memastikan pelanggan dapat menggunakannya secara efektif.

Persepsi individu berkaitan dengan kemudahan dalam menggunakan teknologi merupakan tingkat dimana individu percaya bahwa menggunakan sistem tertentu akan bebas dari kesalahan. Persepsi ini kemudian akan berdampak pada perilaku pelanggan, yaitu semakin tinggi persepsi seseorang tentang kemudahan menggunakan sistem, semakin tinggi pula tingkat pemanfaatan teknologi informasi (Anandarajan et al., 2002). Menurut Davis (1989), pengertian perceived ease of use adalah tingkat dimana seseorang meyakini bahwa penggunaan TI merupakan hal yang mudah dan tidak memerlukan usaha keras oleh pemakainya. Konsep ini mencakup kejelasan tujuan penggunaan TI dan kemudahaan penggunaan sistem untuk tujuan sesuai dengan keinginan pemakai.

Kassim dan Abdullah (2010) menyatakan bahwa dalam menciptakan kepuasan, dimensi desain website penting karena secara langsung berkaitan antarmuka dengan pengguna. Dimensi ini meliputi isi, organisasi, serta struktur situs, yang secara visual menarik dan nyaman dipandang. Hal ini juga diasumsikan bahwa antarmuka situs yang dirasakan langsung mempengaruhi kepercayaan dari sistem. Artinya, kesan pertama dari sebuah situs web ritel sangat mungkin mempengaruhi perkembangan kepercayaan dan komunikasi yang efektif yang dapat memfasilitasi pemeliharaan kepercayaan pelanggan. Misalnya, elemen grafis dari kegunaan atau desain isi yang paling mungkin untuk berkomunikasi dalam pengaturan kepercayaan e-commerce.

Menurut Kassim dan Abdullah (2010), dimensi personalisasi (personalization) atau dapat juga disebut kustomisasi (customization) dari E-Servqual dapat juga dipahami sebagai dimensi kepedulian (empathy) dari Servqual tradisional. Hal ini mencerminkan sejauh mana informasi atau layanan disesuaikan untuk memenuhi kebutuhan pengunjung individu. Dimensi ini merupakan bagian penting dari kualitas layanan online (Zeithaml et al., 2002). Konsep personalisasi terdiri atas empat komponen dalam pengaturan e-commerce, meliputi perhatian pribadi, preferensi, memahami kebutuhan spesifik pelanggan, serta informasi mengenai modifikasi produk tersebut.

Dimensi ketanggapan (responsiveness) dapat dipahami sebagai alat ukur kemampuan perusahaan dan kesediaan untuk memberikan layanan yang cepat ketika pelanggan memiliki pertanyaan atau masalah (Zeithaml et al., 2002). Memahami kebutuhan pelanggan dan mengembangkan pelayanan berdasarkan

umpan balik yang responsif dapat meningkatkan kepuasan pelayanan dan juga kepercayaan (Kassim dan Abdullah, 2010).

Dimensi jaminan (assurance) didefinisikan sebagai kemampuan dalam menyampaikan kepercayaan dan keyakinan. Keyakinan tersebut diwujudkan dengan mempercayakan segala proses melalui web berdasarkan reputasi yang dimiliki oleh situs tersebut. Ketersediaan peraturan keamanan menjadi tolak ukur jaminan yang dapat diberikan oleh web perusahaan. Disamping kemajuan teknis akan keamanan internet, seperti ilmu membaca sandi, tanda tangan digital dan sertifikasi, pelanggan online masih memperhatikan isu keamanan ketika menggunakan layanan online. Tingkat kepercayaan konsumen berasal dari rasa aman akan gangguan atau kejahatan dunia maya serta informasi pribadi yang terlindungi, yang melibatkan keyakinan konsumen dalam merasakan keamanan terhadap situs berkaitan dengan reputasi dari situs tersebut, perusahan pemilik situs, serta jasa atau produk yang dijual.

2.2 Kepuasan Pelanggan (Customer Satisfaction)

Pemasaran adalah proses mengelola hubungan pelanggan yang menguntungkan. Dua sasaran pemasaran adalah menarik pelanggan baru dengan menjanjikan keunggulan nilai serta menjaga dan menumbuhkan pelanggan yang ada dengan memberikan kepuasan (Kotler dan Armstrong, 2008:5).

Menurut Lovelock dan Wright (2008:96), kepuasan pelanggan merupakan reaksi emosional jangka pendek pelanggan terhadap kinerja jasa tertentu. Pelanggan menilai tingkat kepuasan atau ketidakpuasan mereka setelah

menggunakan jasa dan menggunakan informasi ini untuk memperbaharui persepsi mereka tentang kualitas jasa, tetapi sikap terhadap kualitas tidak bergantung pada pengalaman pakai pada informasi dari mulut ke mulut atau dari iklan perusahaan. Namun, pelanggan harus benar-benar menggunakan suatu jasa untuk mengetahui apakah mereka puas atau tidak dengan hasilnya. Oleh karena kepuasan adalah keadaan emosional, reaksi pasca-pembelian mereka dapat berupa kemarahan, ketidakpuasan, kejengkelan, netralitas, kegembiraan, atau kesenangan.

Ketika konsumen menggunakan produk yang sudah dibelinya, apakah pembelian itu bersifat coba-coba atau pembelian untuk pertama kalinya, mereka mulai mengevaluasi kinerja produk tersebut dan kemudian membandingkan dengan harapannya. Hubungan antara apa yang diharapkan konsumen dengan kinerja produk yang dirasakannya akan menentukan tingkat kepuasannya. Ada tiga kemungkinan hasil yang diperoleh setelah evaluasi tersebut (Schiffman dan Kanuk, 2008:507), yaitu:

(1) kinerja produk memenuhi harapan konsumen, menyebabkan adanya perasaan netral;

(2) kinerja produk melebihi harapan konsumen, menyebabkan adanya kondisi diskonfirmasi harapan positif (yang akhirnya menimbulkan kepuasan); dan (3) kinerja produk berada di bawah harapan konsumen, menyebabkan adanya diskonfirmasi harapan negatif (yang akhirnya menimbulkan ketidakpuasan).

Dalam praktiknya, ketiga kemungkinan hasil tersebut umumnya dikategorikan menjadi dua saja, yaitu pelanggan yang puas (untuk dua

kemungkinan hasil yang pertama) dan pelanggan yang tidak puas (Suprapti, 2009).

Menurut Zeithaml dan Binter (2006:87), kepuasan konsumen dipengaruhi oleh empat hal, yaitu fitur produk dan layanan, emosi pelanggan, atribut keberhasilan atau kegagalan layanan, serta persepsi dari ekuitas kejujuran.

1. Fitur Produk dan Layanan

Kepuasan konsumen sangat dipengaruhi oleh evaluasi konsumen terhadap fitur jasa. Fitur tergantung pada tipe jasa yang dievaluasi dari jasa yang telah mengalami kritik dan saran.

2. Emosi Pelanggan

Emosi pelanggan juga dapat mempengaruhi persepsi mereka terhadap kepuasan akan jasa yang dikonsumsi. Contoh emosi, misalnya suasana hati pelanggan.

3. Atribut Keberhasilan atau Kegagalan Layanan

Atribut-atribut sebab akibat dari suatu kejadian juga mempengaruhi persepsi tentang kepuasan pelanggan. Saat pelanggan mengalami kondisi tak lazim saat mengkonsumsi suatu jasa, mereka cenderung mencari penyebab dan memerikan penilaian mereka berdasarkan penyebab yang dapat mempengaruhi kepuasan mereka.

4. Persepsi dari Ekuitas Kejujuran

Kepuasan pelanggan dipengaruhi juga oleh persepsi dari ekuitas kejujuran. Kejujuran merupakan hal yang penting bagi persepsi kepuasan konsumen atas barang atau jasa.

Dalam konteks online, kepuasan didefinisikan sebagai kepuasan pelanggan yang ditunjukkan melalui rasa hormat terhadap pengalaman pembelian sebelumnya di masa lalu yang diberikan oleh perusahaan e-commerce (Anderson dan Srinivasan, 2003).

Supranto (2006:5) menyatakan bahwa instrumen atau alat pengukuran kepuasan harus benar-benar dapat mengukur dengan tepat persepsi dan sikap pelanggan. Jika alat ukur tersebut kurang baik maka tidak dapat mewakili pendapat pelanggan. Keputusan berdasarkan informasi ini mengganggu tercapainya sukses bisnis karena keputusan yang diambil bisa saja salah. Sebaliknya, produk sebagai organisasi bisnis dengan informasi akurat tentang persepsi pelanggan, akan dapat membuat keputusan yang lebih baik, khususnya di dalam memberikan produk dan pelayanan yang lebih baik kepada pelanggannya, sehingga pelanggan menjadi puas dan loyal.

Hubungan antara kualitas layanan dan loyalitas konsumen seperti disampaikan oleh Parasuraman et al. (1988), yaitu kualitas layanan adalah sebuah penilaian secara global, atau tingkah laku, yang berhubungan dengan layanan yang unggul, sedangkan kepuasan dihubungkan dengan transaksi yang lebih spesifik.

Untuk dapat mempertahankan hubungan jangka panjang dengan para nasabahnya, perusahaan perlu menganut konsep kepuasan pelanggan. Pada industri perbankan, agar dapat bertahan hidup dalam era e-banking, perusahaan harus mempunyai pelanggan loyal yang percaya terhadap jasa online.

2.3 Kepercayaan Pelanggan (Trust)

Worehel (1979) seperti dikutip oleh Lau dan Lee (1999) menyatakan bahwa kepercayaan akan melibatkan suatu harapan dari kelompok lain dan akan menyebabkan suatu hasil positif, meskipun kemungkinan lain akan menyebabkan hasil yang negatif. Maka, kepercayaan dapat diartikan sebagai suatu keinginan untuk saling mempercayai antar relasi (Moorman et al, 1992). Lewis dan Weigert (1985) seperti dikutip oleh Lau dan Lee (1999) berpendapat bahwa kepercayaan bukan hanya prediksi tetapi sudah menjadi keyakinan yang dihadapkan oleh risiko. Boon dan Holmes (1991) seperti dikutip oleh Lau dan Lee (1999) mendefinisikan kepercayaan sebagai pernyataan yang melibatkan harapan positif yang meyakinkan tentang motif lain berkenaan dengan seseorang dalam suatu yang berisiko.

Crosby (1990) dalam Sharma dan Paterson (1999) berpendapat bahwa kepercayaan merupakan keyakinan bahwa produsen dapat dipercaya untuk selalu bersikap baik terhadap konsumennya. Dwyer dan Oh (1987) dalam Gassenheimer dan Manolis (2001) menyatakan bahwa, mempercayai adalah keinginan untuk mencapai tujuan yang berlangsung dalam jangka panjang. Kegagalan terbesar dalam membina hubungan antara penjual dan konsumen adalah kurangnya kepercayaan (Sherman, 1992 dalam Morgan, 1994), padahal dengan kepercayaan pemasar dapat mempertahankan posisinya dalam persaingan dan dapat mengurangi biaya dalam memperoleh konsumen. Maka pemasar harus mempercayakan pada suatu nama atau simbol yaitu merek guna membangun hubungan. Merek disini sebagai pengganti kontak manusia dalam berhubungan

yaitu antara organisasi dan konsumen, dan kepercayaan mungkin dapat dikembangkan dengan hal tersebut.

Secara konseptual, kepercayaan mempunyai dua elemen yaitu kredibilitas dan kejujuran. Kredibilitas berawal dari keyakinan akan suatu keahlian mitranya untuk melakukan tugas secara efektif dan dapat diandalkan. Sedangkan kejujuran merupakan suatu keyakinan bahwa maksud dan motivasi mitranya akan membawa keuntungan untuk bersama (Doney dan Cannon, 1997) dan tidak akan melakukan tindakan yang akan berpengaruh negatif atau merugikan (Anderson dan Narus, 1990). Berdasarkan uraian tersebut maka dapat dikatakan bahwa penciptaan awal hubungan dan komitmen serta kelanjutannya didasarkan pada kepercayaan.

Untuk memastikan konsumen memiliki komitmen jangka panjang kepada penyedia layanan online, perusahaan sering melihat melampaui kepuasan untuk mengembangkan kepercayaan dalam rangka mengurangi risiko yang dirasakan dari menggunakan layanan. Kepercayaan juga dilihat sebagai faktor yang sangat penting dalam proses membangun dan mempertahankan hubungan dalam layanan online. Perusahaan juga menghadapi tantangan dalam memperluas penggunaan publik atas e-commerce. Pelanggan akan merasa perlu bahwa informasi yang ditawarkan penyedia layanan bersifat rahasia dan tidak untuk dijual kepada orang lain. Pelanggan harus percaya bahwa transaksi online aman. Penelitian menunjukkan bahwa sampai 75 persen dari pembeli online tidak menyelesaikan pembelian mereka di internet. Sebaliknya mereka menggunakan e-commerce untuk menemukan informasi produk dan menyelesaikan pembelian mereka baik

melalui telepon maupun dengan kunjungan ke lokasi toko (Kassim dan Abdullah, 2010).

Kepercayaan didefinisikan sebagai keadaan psikologis yang menyusun niat untuk menerima kerentanan berdasarkan ekspektasi niat atau perilaku lain. Kepercayaan adalah katalis penting dalam membangun banyak hubungan transaksional. Selanjutnya, percaya jika dikonseptualisasikan sebagai dimensi dari model penerimaan teknologi, dapat juga dianggap memiliki pengaruh yang mencolok pada kemauan pengguna untuk melakukan transaksi finansial dengan informasi pribadi yang sensitif secara online (Kassim dan Abdullah, 2010).

Kepercayaan mengandung nilai bahwa merek yang kuat memberikan konsumen penawaran dan pemahaman terkait risiko yang dirasakan terhadap pembelian dan konsumsi suatu produk. Konsumen yang percaya dengan suatu merek bersedia membayar harga yang lebih tinggi atau premium dari nilai produk yang diinginkan (Horppu dan Kuivalainen, 2008).

Dalam penelitian yang dilakukan Lichtenstein dan Williamson (2006), seorang responden berpendapat tentang kepercayaan, “Pada suatu keadaan saya tidak begitu percaya kepada bank. Itulah sebabnya saya memiliki semua keamanan dan perlindungan untuk memastikan bahwa saya baik-baik saja, agar tidak ada kejutan-kejutan besar yang tiba-tiba muncul.” Pernyataan tersebut memberikan sedikit gambaran bahwa kepercayaan sangat penting pada industri perbankan, karena memungkinkan terjadinya resiko tinggi.

Seiring maraknya kejahatan internet, seperti pembobolan akun (account hacking), faktor kepercayaan menjadi hal yang sangat penting di dalam

penggunaan internet banking untuk mengakses transaksi perbankan. Konsep kepercayaan ini berarti bahwa nasabah percaya terhadap kehandalan pihak bank dalam menjamin keamanan (security) dan kerahasiaan (privacy) akun nasabah. Keamanan berarti bahwa penggunaan sistem informasi tersebut aman, risiko hilangnya data atau informasi sangat kecil, dan risiko pencurian (hacking) rendah. Kerahasiaan berarti bahwa segala hal yang berkaitan dengan informasi pribadi pengguna terjamin kerahasiaannya, serta tidak ada pihak ketiga yang dapat mengetahuinya.

Menurut Gerrard dan Cunningham (2003), pihak nasabah meragukan aspek trustability pada kebijakan keamanan dan kerahasiaan (security and privacy policy) bank. Kepercayaan memiliki pengaruh yang signifikan pada keinginan nasabah untuk terlibat dalam transaksi finansial secara online dan pemberian informasi yang bersifat rahasia (seperti kerahasiaan user id dan password).

Dalam literatur kualitas layanan, kepercayaan juga bisa dianggap sebagai kepercayaan atas layanan itu sendiri (Parasuraman et al, 1985). Hubungan semacam itu sangat penting untuk mengelola kepercayaan, karena pelanggan biasanya harus membeli layanan sebelum mengalaminya. Hal ini terkait dengan isu-isu seperti keamanan transaksi online, kepercayaan pelanggan dalam organisasi online, dan privasi.

Privasi, keamanan, dan etika adalah unsur penting dalam pengaturan e-commerce. Tujuan penggunaan layanan online dapat dipengaruhi oleh persepsi pengguna tentang kredibilitas keamanan dan privasi. Keamanan mengacu pada perlindungan informasi atau sistem dari gangguan yang tidak bisa disanksikan.

Ketakutan akan rendahnya keamanan telah diidentifikasi di dalam studi-studi terdahulu sebagai faktor yang paling mempengaruhi penggunaan layanan online. Privasi, di sisi lain, mengacu pada perlindungan berbagai jenis data yang dikumpulkan (dengan atau tanpa sepengetahuan pengguna) saat interaksi pengguna dengan sistem online (Kassim dan Abdullah, 2010).

Pavlou (2001) menyatakan bahwa faktor kepercayaan dalam e-commerce adalah perkiraan subyektif dimana konsumen percaya mereka dapat melakukan transaksi online secara konsisten dan lebih lengkap sesuai dengan kebutuhan yang diharapkan. Konsep kepercayaan dalam konteks ini adalah kepercayaan pada penyelenggara transaksi online dan kepercayaan pada kelengkapan fitur layanan yang terdapat di dalam internet banking. Upaya tinggi harus dilakukan oleh penyelenggara transaksi online agar kepercayaan konsumen semakin tinggi, karena trust mempunyai pengaruh besar pada niat konsumen untuk melakukan transaksi secara online atau tidak melakukannya.

Dalam penelitian yang dilakukan Harris dan Goode (2010) yang berjudul “Online Servicecapes, Trust, and Purchase Intentions” terdapat delapan indikator kepercayaan yang mereka gunakan, meliputi:

(1) situs web ini menarik lebih dari sekedar menjual barang dan membuat keuntungan;

(2) tidak ada batasan untuk seberapa jauh website ini akan mampu memecahkan masalah layanan yang mungkin terjadi;

(4) sebagian besar dari apa situs web ini katakan tentang produk-produknya tidak benar;

(5) saya rasa beberapa klaim situs web ini tentang pelayanannya adalah berlebihan;

(6) jika situs web ini membuat klaim atau janji tentang produk, itu mungkin benar;

(7) saya merasa saya tahu apa yang diharapkan dari situs ini; serta (8) secara keseluruhan, saya bisa percaya pada situs ini.

Donney dan Cannon (dalam Jasfar, 2002) menyatakan bahwa faktor-faktor yang mempengaruhi dalam proses terbentuknya kepercayaan antara lain: reputasi perusahaan, besar-kecilnya perusahaan, saling menyenangi, baik antara pelanggan dengan perusahaan maupun antara pelanggan dengan pegawai perusahaan.

2.4 Penggunaan Ulang (Repeat Usage)

Terciptanya kepuasan pelanggan juga dapat memberikan beberapa manfaat antara lain: (a) hubungan antara pelanggan dan perusahaan menjadi harmonis; (b) memberikan dasar yang baik bagi pembelian ulang; (c) terciptanya loyalitas dan; (d) membentuk rekomendasi dari mulut ke mulut (Tjiptono, 2007:24).

Secara harfiah loyal berarti setia. Loyalitas dapat diartikan sebagai suatu kesetiaan. Kesetiaan ini timbul tanpa adanya paksaan, tetapi timbul dari kesadaran sendiri pada masa lalu. Loyalitas atau kesetiaan pelanggan tidak terbentuk dalam waktu singkat tetapi melalui proses belajar dan pengalaman pembelian jasa secara konsisten sepanjang waktu. Loyalitas terjadi apabila konsumen merasa puas

dalam mengkonsumsi produk atau apa yang didapat sesuai dengan apa yang diharapkan. Loyalitas dapat menimbulkan pembelian atau pemakaian berulang-ulang serta adanya positif word of mouth (WOM), yaitu penyebaran informasi positif mengenai layanan perusahaan. Loyalitas dalam konteks online didefinisikan sebagai sikap pelanggan yang positif terhadap bisnis e-commerce yang menghasilkan perilaku membeli kembali (Anderson dan Srinivasan, 2003).

Kotler dan Armstrong (2008:16) menyatakan bahwa semakin tinggi tingkat kepuasan pelanggan akan semakin tinggi pula kesetiaan pelanggan, yang akhirnya akan menghasilkan kinerja perusahaan yang lebih baik. Perusahaan yang cermat bertujuan memuaskan pelanggan dengan hanya menjanjikan apa yang dapat mereka berikan, lalu memberikan lebih dari yang mereka janjikan. Pelanggan yang puas tidak hanya mengulangi pembelian, tetapi mereka juga akan menjadi pelanggan pewarta yang memberitahukan orang lain tentang pengalaman baik mereka dengan produk tersebut. Assael (2004) menyatakan bahwa loyalitas merek adalah sikap positif atau menyenangkan yang ditunjukkan oleh seorang pelanggan terhadap suatu merek, sehingga secara konsisten membeli merek tersebut secara terus-menerus.

Oliver (1999) mendefinisikan kesetiaan pelanggan sebagai komitmen yang dipegang kuat dalam melakukan pembelian ulang dan penggunaan kembali barang dan jasa yang disukai secara konsisten di masa yang akan datang. Dengan demikian, menyebabkan perulangan merek yang sama atau pembelian himpunan merek sama, meskipun ada pengaruh situasi dan usaha pemasaran yang berpotensi menyebabkan peralihan perilaku. Definisi tersebut menggambarkan loyalitas yang

lebih ditujukan pada suatu perilaku yang ditunjukkan dengan pembelian rutin yang didasarkan pada unit pengambilan keputusan. Loyalitas bukan tentang persentase dari pelanggan yang sebelumnya membeli, tetapi tentang pembelian ulang. Loyalitas adalah tentang persentase dari orang yang pemah membeli dalam kerangka waktu tertentu dan melakukan pembelian ulang sejak pembeliannya yang pertama.

Menurut Barnes (2003:39), pelanggan yang memiliki loyalitas merasakan adanya ikatan emosional dengan perusahaan. Ikatan emosional inilah yang membuat pelanggan menjadi loyal dan mendorong mereka untuk terus melakukan pembelian terhadap produk perusahaan sera memberikan rekomendasi kepada orang lain. Lee et al. (2001) menyatakan bahwa dalam penelitian yang mereka lakukan, yang menjadi indikator untuk melakukan pengukuran loyalitas pelanggan adalah pelanggan yang melakukan pembelian kembali, yang bisa bertahan dengan produk perusahaan dan tidak terpengaruh dengan produk perusahaan lain, serta berkeinginan untuk merekomendasikan produk atau jasa yang diterima kepada teman atau asosiasinya.

Roberts et al. (2003) menyatakan terdapat enam indikator yang mendukung loyalitas pelanggan, yaitu:

(1) kesediaan berbagi informasi (share information);

(2) menyampaikan hal positif penyedia jasa ke orang lain (say positive things);

(3) merekomendasikan penyedia jasa kepada orang lain (recommended friends);

(4) melakukan pembelian secara berkesinambungan (continue purchasing);

(5) membeli jasa layanan tambahan (purchase additional service), serta (6) menguji jasa layanan baru (test new services).

Menurut Hicks et al. (2005), dengan terjadinya konsumen yang benar-benar merasa puas (delighted consumer) akan berdampak positif terhadap tingkat konsumsi, yang berdasar pada pengalaman dalam mengkonsumsi produk atau jasa tersebut. Jika konsumen benar-benar merasa puas, maka konsumen akan menjadi lebih suka untuk membeli ulang produk tersebut. Dalam penelitiannya, Hicks et al. (2005) menyatakan bahwa kepuasan (satisfaction) dan benar-benar puas (delight), keduanya berdampak positif pada intensitas pembelian ulang, di mana benar-benar puas mempunyai dampak yang lebih besar daripada kepuasan sebab sudah merupakan emosi, yang mana lebih tertanam dalam diri konsumen dibanding hanya sekedar rasa puas (feeling of satisfaction).

Suatu produk dikatakan telah dikonsumsi oleh konsumen apabila produk tersebut telah diputuskan oleh konsumen untuk dibeli. Keputusan untuk membeli dipengaruhi oleh nilai produk yang dievaluasi. Bila manfaat yang dirasakan lebih besar dibanding pengorbanan untuk mendapatkannya, maka dorongan untuk membelinya semakin tinggi. Sebaliknya bila manfaatnya lebih kecil dibanding pengorbanannya maka biasanya pembeli akan menolak untuk membeli dan umumnya beralih mengevaluasi produk lain yang sejenis.

Schiffman dan Kanuk (2008:506) menyatakan bahwa konsumen melakukan tiga tipe pembelian, yaitu pembelian percobaan, pembelian ulangan,