SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Memperoleh Gelar Sarjana Pada Fakultas Ilmu Sosial dan Ilmu Politik UPN “ Veteran “ Jawa Timur

Oleh :

GALIH SASMITA NPM. 0642010082

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

PENGARUH VARIABEL EARNING PER SHARE (EPS) DAN

DIVIDEND PER SHARE (DPS) TERHADAP HARGA SAHAM

(Studi padaperusahaan makanan dan minuman yang listing di BEI)

Disusun Oleh : GALIH SASMITA

NPM. 0642010082

Telah disetujui untuk mengikuti Ujian Lisan Skripsi Menyetujui,

Pembimbing Utama

Drs. EDDY POERNOMO, SE.MM

NIP. 030 178 443

Mengetahui, DEKAN

BEI)

Nama Mahasiswa : Galih Sasmita

NPM : 0642010082

Progdi : Ilmu Administrasi Bisnis Fakultas : Ilmu Sosial dan Ilmu Politik Telah diuji dan diseminarkan pada tanggal : 10 Juni 2010

Menyetujui,

Pembimbing Utama Tim Penguji :

Ketua

1.

Drs. Eddy Poernomo. SE, MM. Dra. Ec. Hj. Suparwati, M.Si.

NIP. 030 178 443 NIP. 030 175 349

Drs. Eddy Poernomo, SE, MM. Mengetahui NIP. 030 178 443

Ketua Progdi

Sadjudi. Drs, SE, M.Si

NIP. 030 134 635

Dengan mengucapkan puji syukur terhadap Tuhan Yang Maha Esa atas

segala rahmat dan karunianya yang diberikan kepada penulis untuk menyelesaikan

skripsi dengan judul “Pengaruh variabel Earning per share (EPS) dan

Dividend per share (DPS) Terhadap harga saham. (studi pada perusahaan

makanan dan minuman yang listing di BEI)

Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan guna

menyelesaikan studi program S-1 program studi Ilmu Administrasi Bisnis,

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Pembangunan Nasional

“Veteran”, Jawa Timur.

Tak lupa ucapan terima kasih kepada Drs,Eddy Poernomo,SE, M.M.

selaku dosen pembimbing yang selalu meluangkan waktu guna membantu

memberikan bimbingan dan pengarahan, sehingga penulis dapat menyelesaikan

skripsi ini.

Hasil skripsi ini bukanlah kemampuan dari penulis semata, namun

terwujud berkat bantuan dari berbagai pihak. Oleh karena itu penulis ingin

mengucapkan terima kasih kepada :

1. Ibu Dra.Ec.Hj.Suparwati. M.Si., selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Bapak Drs. Sadjudi, M.Si., selaku ketua Progdi Ilmu Administrasi Bisnis

Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

iii ilmu pengetahuan dalam materi perkuliahan.

5. Kedua orang tua dan adik-adik penulis yang senantiasa memberikan doa

membantu terselesainya proposal penelitian ini.

6. Serta semua pihak yang membantu dalam penyelesaian skripsi ini.

Penulis menyadari dengan segala kerendahan hati bahwa penulisan skripsi

ini masih jauh dari sempurna dan masih banyak kekurangan, sehingga penulis

mengharapkan kritik dan saran yang membangun. Harapan penulis semoga

dengan terselesainya skripsi ini dapat memberikan manfaat bagi semua pihak.

Surabaya, Juni 2010

iv

Abstraksi ... ………….i

Kata Pengantar ... ii

Daftar Isi ... iv

Daftar Gambar... ix

Daftar Tabel ... x

Daftar Lampiran ... xi

BAB I PENDAHULUAN 1.1Latar belakang masalah………... 1

1.2Perumusan masalah………...………..11

1.3Tujuan penelitian………..…………..……….…..11

1.4Manfaat penelitian…………..………..……….…12

BAB II TINJAUAN PUSTAKA 2.1 Hasil penelitian terdahulu………..………...14

v 2.2.2 Investasi

2.2.2.1 Pengertian investasi…………...…..…………...19

2.2.2.2 Tujuan investasi………..……....20

2.2.2.3 Bentuk-bentuk investasi……….21

2.2.2 Pasar Modal 2.2.3.1 Pengertian Pasar modal………..……21

2.2.3.2 Fungsi dan manfaat pasar modal…………..…..24

2.2.3.3 Para pelaku pasar modal……...……….….25

2.2.4 Saham 2.2.4.1 Pengertian saham……….………27

2.2.4.2 Jenis saham………..27

2.2.4.3 Berbagai nilai dari saham……….31

2.2.4.4 Harga saham……….32

2.2.4.5 Analisis saham………..34

2.2.5. Laba Per Saham/ Earning per Share 2.2.5.1 Pengertian Earning Per Share……….36

vi

2.2.7 Pengaruh Earning per share terhadap harga saham……43

2.2.8 Pengaruh Dividen per share tehadap harga saham…….44

2.3 Kerangka berpikir……….46

2.4 Hipotesis……….…………..47

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Penelitian Variabel………..49

3.2 Teknik penentuan sampel 3.2.1 Populasi dan sampel……….50

3.2.2 Teknik penarikan sampel……….52

3.3 Jenis data. Sumber data dan teknik pengumpulan data……….54

3.4 Teknik analisis dan uji hipotesis 3.4.1. Teknik analisis data……….55

3.4.2. Uji normalitas………...56

3.4.3. Pengujian asumsi klasik………..57

3.4.3.1 Uji Autokorelasi………..…………...58

3.4.3.2 Uji Multikolinieritas……….…....59

vii 4.1 Hasil

4.1.1 Gambaran Umum Obyek Penelitian……….64

4.1.1.1 Bursa Efek Indonesia……….64

4.1.1.2 Gambaran Umum Perusahaan………68

4.1.2 Data Penelitian ………77

4.1.3 Uji Asumsi Klasik 4.2.3.1 Uji Normalitas ………..86

4.2.3.2 Uji Autokorelasi ………...88

4.2.3.3 Uji Multikolinieritas ……….…89

4.2.3.4 Uji Heteroskedastisitas……….….90

4.2.4 Analisis Statistik Regresi Linear Berganda……….91

4.2.5 Pengujian Hipotesis………..93

4.2 Pembahasan 4.3.1 Pengaruh EPS terhadap harga saham………..99

4.3.2 Pengaruh DPS terhadap harga saham………..99

4.3.3 Kontribusi EPS dan DPS terhadap harga saham………..100

viii DAFTAR PUSTAKA

LAMPIRAN

Gambar Halaman

Gambar 2.1 Kerangka berpikir………..47

Gambar 3.1 Kurva Uji F………..…..62

Gambar 3.2 Kurva Uji t………...63

Gambar 4.1 Grafik Normalitas P-Plot………...88

Gambar 4.2 Scatter Plot Residual vs Fits………..…90

Gambar 4.3 Kurva Uji F simultan..………...94

Gambar 4.4 Kurva Uji t parsial EPS….……….……...95

Gambar 4.4 Kurva Uji t parsial DPS….……….……...97

Tabel Halaman

Tabel 1.1 Harga saham penutupan rata-rata tahunan ... 6

Tabel 1.2 EPS perusahaan makanan dan minuman ... 9

Tabel 1.3 DPS perusahaan makanan dan minuman ... 10

Tabel 3.1 Nama perusahaan populasi... 51

Tabel 3.2 Nama perusahaan yang memiliki EPS dan DPS... 54

Tabel 4.1 Harga saham penutupan rata-rata tahunan perusahaan ... 78

Tabel 4.2 EPS perusahaan makanan dan minuman ... 81

Tabel 4.3 DPS perusahaan makanan dan minuman ... 84

Tabel 4.4 Hasil kolmogorov-smirnov test... 87

Tabel 4.5 Hasil durbin-watson test... 89

Tabel 4.6 Hasil multikolinieritas ... 89

Tabel 4.7 Analisis Regresi Berganda ... 91

Tabel 4.8 Perhitungan uji f... 93

Tabel 4.9 Hasil analisis uji t... 97

Tabel 4.10 Nilai koefisien korelasi parsial... 98

xi Lampiran 2 : EPS perusahaan makanan dan minuman

Lampiran 3 : DPS perusahaan makanan dan minuman

Lampiran 4 : Hasil Normalitas

Lampiran 5 : Hasil Autokorelasi

Lampiran 6 : Hasil Multikolinieritas

Lampiran 7 : Hasil Heteroskesdastisitas

Lampiran 8 : Hasil regresi linear berganda

PER SHARE (DPS) TERHADAP HARGA SAHAM

(Studi pada perusahaan makanan dan minuman yang listing di BEI) Oleh :

Galih Sasmita 0642010082

Penelitian ini akan menggunakan analisis fundamental untuk mengetahui pengaruh Earning Per Share (EPS) dan Dividen Per Share (DPS) terhadap harga saham pada perusahaan makanan dan minuman. Populasi dalam penelitian ini adalah seluruh perusahaan makanan dan minuman periode 2005 – 2009 yang berjumlah 21 perusahaaan. Sedangkan sampel yang diambil sebanyak 6 perusahaan, dengan menggunakan teknik penarikan sampel purposive sampling.

Teknik analisis menggunakan model regresi linier berganda dengan Variabel dependen adalah harga saham serta Variabel independen adalah Earning per share dan dividend per share dan untuk uji hipotesis menggunakan uji F sebagai uji simultan ( bersama – sama ) serta uji t sebagai uji parsial ( individu ) terhadap variabel penelitian.

Hasil penelitian menunjukkan bahwa variabel EPS dan DPS berpengaruh secara simultan terhadap harga saham dengan ketentuan Fhitung > Ftabel (15,192>3,35) atau nilai signifikansi 0,00 < 0,05. Pada pengujian secara parsial diperoleh hasil, variabel EPS berpengaruh secara signifikan terhadap harga saham dengan nilai thitung > ttabel (3,668 > 2,0484), dan variabel DPS tidak berpengaruh secara signifikan terhadap harga saham dengan nilai thitung < ttabel (-1,117< 2,0484). Dapat disimpulakan secara parsial hanya variabel Earning Per share ( EPS ) yang berpengaruh terhadap harga saham.

Kata kunci : Harga saham, Earning per share dan Dividend per share.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pembangunan suatu negara memerlukan dana investasi dalam jumlah

yang banyak sehingga perlu ada usaha yang mengarah pada dana investasi yang

bersumber dari dalam negeri misal tabungan masyarakat, tabungan pemerintah

dan penerimaan devisa. Di negara yang sedang berkembang usaha yang mengarah

pada dana investasi yang bersumber dari dalam negeri masih rendah sehingga

dana untuk investasi menjadi tidak mencukupi. Untuk mengatasi kelangkaan dana

perlu mengusahakan efektivitas pengerahan dana investasi pada sektor-sektor

produktif.

Pasar modal merupakan sarana yang menjembatani perusahaan dalam

mencari dana dengan para investor yang akan menanamkan modalnya. Secara

formal pasar modal didefinisikan sebagai pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities,

maupun perusahaan swasta. Pasar modal merupakan lembaga yang sangat

berperan bagi perkembangan ekonomi dinegara-negara maju. Pasar modal juga

sekuritas perdagangan . Instrument pasar modal terbagi atas dua kelompok besar

yaitu instrument pemilikan (equity) seperti saham dan instrument hutang seperti

obligasi perusahaan, obligasi langgganan, obligasi yang dapat di konversikan

menjadi saham dan sebagainya.

Bursa Efek Indonesia (BEI) merupakan salah satu bursa efek yang cepat

perkembangannya sehingga menjadi alternatif yang disukai perusahaan go public

yang mencari dana. Perkembangan bursa efek disamping dilihat dengan semakin

banyaknya anggota bursa juga dapat dilihat dari perubahan harga-harga saham

yang diperdagangkan. Perubahan harga saham dapat memberi petunjuk tentang

kegairahan dan kelesuan aktivitas pasar modal serta pemodal dalam melakukan

transaksi jual beli saham.

Terjadinya krisis global di tahun 2008 membuat lesunya transaksi jual beli

saham, krisis yang terjadi awalnya pada Negara Amerika Serikat ini telah

merambah ke semua sektor, mulai dari perbankan sektor riil hingga pasar modal.

Hal ini bisa dilihat dari kepanikan investor dunia dalam usaha menyelamatkan

uang di pasar saham. Para investor menjual saham sehingga bursa saham turun

drastis. Di Indonesia, krisis keuangan global terbukti mempengaruhi pasar modal

dan valuta asing. IHSG (Indeks Harga Saham Gabungan) turun dari angka 2.830

menjadi 1.111, atau turun lebih dari 60%. Nilai kurs rupiah terhadap dolar AS

per dolar, atau mengalami depresiasi lebih dari 41% sejak Januari hingga

Desember 2008 (Sumber : Harian Seputar Indonesia, Jakarta, 24 Desember 2008).

Sektor yang dianggap bisa bertahan dalam terjangan krisis global adalah

sektor konsumsi terutama Industri makanan dan minuman. Hal itu dikatakan

Kepala Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi

Universitas Indonesia (LPEM-FEUI) dalam Media Training, Prospek Ekonomi

dan Tantangan Industri Manufactur 2009, di Hotel Sheraton, Yogyakarta.

Alasanya, sejak krisis global yang terjadi pada pertengahan 2008, hanya

industri makanan dan minuman yang dapat bertahan. Permintaan pada sektor

tersebut tetap tinggi. Industri food and bavarage adalah yang paling baik dan

bertahan pada krisis global. industri makanan dan minuman dapat bertahan tidak

bergantung pada bahan-baku ekspor dan lebih banyak menggunakan bahan baku

domestik. Selain itu, karakteristik masyarakat cenderung gemar berbelanja

makanan, ikut membantu mempertahankan industri makanan dan minuman.

(Dikutip: www.kompas.com)

Pertumbuhan industri makanan dan minuman (mamin) di Indonesia

diproyeksikan kian pesat. Setidaknya, ada dua faktor penentu perkembangan

mamin, yakni market size dan daya beli masyarakat yang kian menguat.

Hal tersebut disampaikan Komisaris Utama PT.Garuda Food Dorodjatun

Gathering 2010 dengan tema Prospek 2010 dari Perkembangan Industri

Makanan dan Minuman di Indonesia, di Gedung Djakarta Theater, Jakarta, Selasa

(23/3/2010). (Dikutp: www.Okezone.com)

Dengan tidak terpengaruhnya industry makanan dan minuman terhadap

krisis global yang terjadi maka saham pada kelompok perusahaan makanan dan

minuman ini lebih banyak menarik minat investor karena tingkat konsumsi

masyarakat akan semakin bertambah sejalan dengan tuntutan kebutuhan manusia

yang semakin kompleks. Selain itu Salah satu barang kebutuhan konsumsi yang

paling penting adalah makanan dan minuman yang merupakan salah satu

penyetor pajak besar di Indonesia.

Pada dasarnya harga saham terbentuk dari interaksi antara penjual dan

pembeli yang terjadi di lantai bursa yang akan bergerak sesuai dengan kekuatan

permintaan dan penawaran yang terjadi atas saham di bursa. Sehingga semakin

banyak investor yang meminati saham perusahaan makanan dan minuman maka

semakin tinggi pula yang ditawarkan. Hal ini dapat dilihat dari indeks harga

saham kelompok makanan dan minuman yang merupakan salah satu dari 5 indeks

sektoral BEI yang mempunyai tingkat harga saham yang cukup baik selain

Pertanian, pertambangan, aneka industry dan industry dasar. (Sumber :

Faktor-faktor yang mempengaruhi harga saham yaitu faktor mikro perusahaan

dan faktor makro ekonomi. Faktor mikro (internal perusahaan) yang

mempengaruhi harga saham antara lain : tingkat keuntungan yang diperoleh,

tingkat resiko, kinerja perusahaan dan corporate action yang dilakukan

perusahaan tersebut. Sedangkan factor makro (eksternal perusahaan) adalah

tingkat perkembangan inflasi, nilai tukar atau kurs rupiah, keadaan perekonomian,

dan kondisi sosial politik negara yang bersangkutan.

Seorang investor dalam menentukan saham yang akan dibeli atau dijual akan

mempertimbangkan informasi yang tersedia. Informasi ini berguna sebagai

pertimbangan untuk menentukan tingkat keuntungan beserta resiko saham yang

dibeli atau dijual. Salah satu informasi yang ada dan tersedia di pasar adalah

pengumuman laba dan dividen.

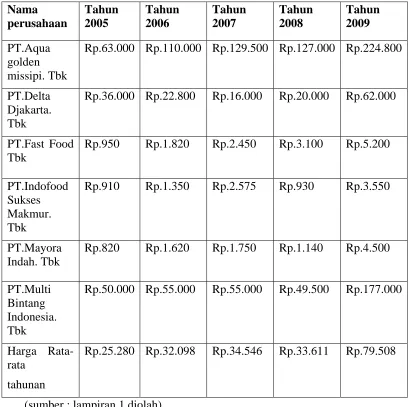

Berikut ini adalah daftar harga saham penutupan rata-rata tahunan perusahaan

makanan dan minuman yang mehasilkan laba bersih dan juga membagikan

Tabel 1.1 : Harga saham penutupan rata-rata tahunan perusahaan

Rp.63.000 Rp.110.000 Rp.129.500 Rp.127.000 Rp.224.800

PT.Delta Djakarta. Tbk

Rp.36.000 Rp.22.800 Rp.16.000 Rp.20.000 Rp.62.000

PT.Fast Food Tbk

Rp.950 Rp.1.820 Rp.2.450 Rp.3.100 Rp.5.200

PT.Indofood Sukses Makmur. Tbk

Rp.910 Rp.1.350 Rp.2.575 Rp.930 Rp.3.550

PT.Mayora Indah. Tbk

Rp.820 Rp.1.620 Rp.1.750 Rp.1.140 Rp.4.500

PT.Multi Bintang Indonesia. Tbk

Rp.50.000 Rp.55.000 Rp.55.000 Rp.49.500 Rp.177.000

Harga Rata-rata

tahunan

Rp.25.280 Rp.32.098 Rp.34.546 Rp.33.611 Rp.79.508

(sumber : lampiran 1 diolah)

Motivasi investor membeli saham adalah untuk mendapatkan dividen (bagian

dari laba yang dibagikan kepada pemegang saham) dan capital gain (keuntungan

dari pada capital gain, alasannya adalah deviden merupakan penerimaan yang

lebih pasti dibanding capital gain. Untuk memperoleh capital gain seorang

investor harus berani berspekulasi tinggi dengan tingkat resiko capital loss yang

tinggi (kerugian harga jual saham lebih rendah daripada harga belinya). Namun

sampai sekarang di BEI motif investasi lebih karena didorong oleh capital gain

bukan oleh dividen hal ini dikarenakan keuntungan yang diperoleh capital gain

lebih tinggi daripada dividen

Penurunan pembayaran dividen kepada pemilik saham dapat mempengaruhi

minat pemodal atau calon pemodal dalam membeli saham yang diperdagangkan di

bursa efek. Sedangkan kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan harta yang disebut dengan efektivitas perusahaan dalam

memanfaatkan total sumber dananya juga akan mempengaruhi harga saham.

Pemahaman akan harga saham dan faktor-faktor yang mempengaruhi

perubahannya sangat penting karena dapat memberikan informasi bagi pemodal

atau calon pemodal dalam melakukan investasi berupa saham.

Bagi investor informasi tentang Laba per saham /Earning Per Share (EPS)

yaitu rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh

investor atau pemegang saham per lembar sahamnya dan juga Dividen per saham

/Dividen Per Share (DPS) yaitu rasio yang menggambarkan besarnya jumlah

saham biasa perusahaan, menjadi kebutuhan yang sangat mendasar dalam

pengambilan keputusan.

Informasi tersebut dapat mengurangi ketidak pastian dan resiko yang

mungkin terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan

tujuan yang diinginkan. Tjiptono dan Hendy (2001) menyatakan semakin tinggi

nilai EPS akan menggembirakan pemegang saham karena semakin besar laba dan

dividen yang disediakan untuk pemegang saham. Dengan meningkatnya laba dan

dividen maka harga saham cenderung naik, sedangkan ketika laba menurun maka

harga saham ikut juga turun.

Penelitian ini akan digunakan pendekatan teknikal untuk mengetahui

pengaruh Earning Per Share (EPS) dan Dividen Per Share (DPS) terhadap harga

saham pada perusahaan makanan dan minuman yang memiliki laba bersih dan

juga membagikan dividen. Dengan menganalisis laporan keuangan dan harga

saham di tahun-tahun lalu para investor dapat melihat hasil yang diharapkan dari

modal yang ditanamkan. Karena saham merupakan salah satu instrumen pasar

modal yang selalu mengalami perubahan harga.

Berikut ini adalah daftar perusahaan makanan dan minuman yang

Table 1.2 : Earning per share perusahaan makanan dan minuman

Nama perusahan

Tahun 2005 Tahun 2006 Tahun 2007

Tahun 2008 Tahun 2009

PT.Aqua golden missisipi.Tbk

Rp.4.889 Rp.3.712 Rp.5.008 Rp.3.731 Rp.5.870

PT.Delta Djakarta.Tbk

Rp.3.552 Rp.2.703 Rp.2.456 Rp.5.230 Rp.7.900

PT.Fast Food.Tbk

Rp.93 Rp.154 Rp.203 Rp.281 Rp.408

PT.Indofood Sukses Makmur.Tbk

Rp.195 Rp.231 Rp.359 Rp.503 Rp.576

PT.Mayora Indah.Tbk

Rp.60 Rp.122 Rp.185 Rp.256 Rp.485

PT.Multi Bintang Indonesia. Tbk

Rp.4.130 Rp.3.492 Rp.4.005 Rp.10.551 Rp.16.158

Rata-rata Eps Rp.2.153,16 Rp.1.735,66 Rp.2.036 Rp.3.425,33 Rp.5.232,83

Table 1.3 : Dividen per share perusahaan makanan dan minuman

Rp.350 Rp.700 Rp.1.300 Rp.1.400 Rp.3.500

PT.Fast

Rp.3.156 Rp.3.165 Rp.2.640 Rp.3.600 Rp.15.000

Rata-rata Dps Rp.732,75 Rp.790,83 Rp.777,66 Rp.1.021,33 Rp. 3.309

(sumber : lampiran 3diolah)

Harga saham dikatakan murah, mahal atau wajar dengan melihat kondisi

fundamental perusahaan secara sederhana yang dapat dilihat melalui laba yang

diperoleh dan dividen perusahaan. Dari hasil analisis inilah kemudian para

investor melakukan transaksi dalam perdagangan saham di pasar modal.

Kesesuaian antara permintaan dan penawaran dalam pasar modal akan

Berdasarkan uraian diatas maka dalam penelitian ini akan menganalisis

lebih lanjut mengenai “PENGARUH VARIABEL EARNING PER SHARE

(EPS) DAN DIVIDEN PER SHARE (DPS) TERHADAP HARGA SAHAM (Studi pada perusahaan makanan dan minuman yang listing di BEI)

1.2 Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah dikemukakan, perumusan

masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah ada pengaruh Earning Per Share (EPS) dan Dividen Per Share (DPS)

secara simultan terhadap harga saham pada kelompok Perusahaan makanan

dan minuman yang listing di BEI periode 2005-2009 ?

2. Apakah ada pengaruh Earning Per Share (EPS)dan Dividen Per Share (DPS)

secara parsial terhadap harga saham pada kelompok Perusahaan makanan dan

minuman yang listing di BEI periode 2005-2009 ?

1.3 Tujuan Penelitian

Berdasarkan pada perumusan masalah yang telah dikemukakan, maka

1. Untuk mengetahui adakah pengaruh Earning Per Share (EPS) dan Dividen

Per Share (DPS) secara simultan terhadap harga saham pada kelompok

Perusahaan makanan dan minuman yang listing di BEI periode 2005-2009 ?

2. Untuk mengetahui adakah pengaruh Earning Per Share (EPS) dan Dividen

Per Share (DPS) secara parsial terhadap harga saham pada kelompok

Perusahaan makanan dan minuman yang listing di BEI periode 2005-2009 ?

1.4 Manfaat Penelitian

Kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat barmanfaat khususnya bagi

pengembangan ilmu pengetahuan sebagai sumber bacaan atau referensi yang

dapat memberikan informasi teoritis dan empiris pada pihak-pihak yang akan

melakukan penelitian lebih lanjut mengenai permasalahan ini, dan menambah

sumber pustaka yang telah ada.

2. Manfaat Praktis

A. Bagi Manajemen Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak manajemen

meningkatkan kinerja perusahaan yang dapat dilihat dari rasio keuangan yang

baik menunjukkan prospek bagus bagi perusahaan di masa yang akan datang yang

dapat menarik investor untuk menanamkan modal di perusahaan sehingga

dimungkinkan dapat menambah modal untuk usaha pengembangan perusahaan

dan sebagai bahan informasi dalam pengambilan keputusan.

B. Bagi Investor

Hasil dari penelitian ini dapat memberikan informasi tentang pengaruh

laporan keuangan terhadap harga saham yang diperdagangkan di pasar modal,

sehingga dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan

serta dapat dipergunakan sebagai salah satu alat untuk memilih atau menentukan

perusahaan mana yang mempunyai rasio keuangan yang baik dan meramalkan

harga-harga saham perusahaan makanan dan minuman di BEI sehingga akan

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan pengkajian yang berkaitan dengan penelitian ini dilakukan oleh :

1. Madhicah (2005) berjudul “Pengaruh Earning per share, dividen per share dan

financial leverage terhadap harga saham pada perusahaan manufacture di BEJ

a. Perumusan masalah yang diambil dari penelitian tersebut apakah ada

pengaruh secara simultan dan parsial Earning per share, dividen per share

dan Financial leverage terhadap harga saham.

b. Hipotesis yang dapat diambil dari penelitian tersebut sebagai berikut :

1. Diduga terdapat pengaruh yang signifikan dari Earning per share

terhadap harga saham.

2. Diduga terdapat pengaruh yang signifikan dari dividen per share

terhadap harga saham.

3. Diduga terdapat pengaruh yang signifikan dari Financial leverage

terhadap harga saham.

1. Variable Earning per share memberikan pengaruh yang signifikan

terhadap harga saham dan telah di uji kebenarannya.

2. Variable Deviden per share memberikan pengaruh yang negative

signifikan terhadap harga saham dan telah di uji kebenarannya.

3. Variable Financial leverage memberikan pengaruh negatif signifikan

terhadap harga saha m dan telah di uji kebenarannya.

2. Febri Raka Ardinto (2007) berjudul “ Analisis pengaruh laba per saham,

deviden per saham dan pemecahan saham terhadap harga saham pada

perusahaan manufactur yang go public”.

a. Perumusan masalah yang diambil dari penelitian tersebut apakah ada

pengaruh signifikan antara deviden per saham dan pemecahan saham

terhadap harga saham

b. Hipotesis yang dapat diambil dari penelitian tersebut sebagai berikut :

a. Apakah laba per saham, deviden per saham dan pemecahan saham

berpengaruh secara simultan terhadap perubahan harga saham.

b. Apakah laba per saham deviden per saham dan pemecahan saham

berpengaruh secara parsial terhadap perubahan harga saham.

c. Apakah pemecahan saham berpengaruh dominan terhadap harga

c. kesimpulan

1. Variable laba per saham berpengaruh positif signifikan terhadap

perubahan harga saham.

2. Variable deviden per saham berpengaruh negative signifikan terhadap

perubahan harga saham.

3. Variable pemecahan saham berpengaruh negatif signifikan terhadap

perubahan harga saham.

2.2 Landasan Teori

2.2.1. Manajemen Keuangan

2.2.1.1. Definisi dan Ruang Lingkup Manajemen Keuangan

Menurut Sunariyah (2004:13) Manajemen keuangan adalah

manajemen yang mengkaitkan pemerolehan (acquitition), pembiayaan atau

pembelanjaan (financing) dan manajemen aktiva dengan tujuan secara

menyeluruh dari suatu perusahaan. Selain itu manajemen keuangan juga

dapat diartikan sebagai semua kegiatan atau aktivitas perusahaan yang

bersangkutan dengan usaha mendapatkan dana yang dibutuhkan oleh

perusahaan beserta usaha untuk menggunakan dana tersebut se-efisien

1. Pembicaraan tentang keputusan-keputusan dalam bidang keuangan,

yaitu keputusan investasi, keputusan pembelanjaan dan kebijaksanaan

dividen dengan tujuan memaximumkan nilai perusahaan atau

memaksimumkan kemakmuran pemegang saham.

2. Pelaksanaan fungsi-fungsi manajemen keuangan, yaitu penggunaan

dana dan memperoleh dana, lewat keputusan-keputusan investasi,

pembelanjaan dan kebijaksanaan dividen agar nilai perusahaan bisa

meningkat.

2.2.1.2. Fungsi Manajemen Keuangan

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung

jawab manajer keuangan. Tugas pokok manajemen keuangan antara lain

meliputi keputusan tentang investasi, pembiayaan kegiatan usaha dan

pembagian deviden suatu perusahaan, dengan demikian tugas manajer

keuangan adalah merencanakan untuk memaksimumkan nilai perusahaan.

Kegiatan penting lainnya yang harus dilakukan manajer keuangan

menyangkut empat aspek (2002 digitized by USU digital library) , yaitu :

1. Manajer keuangan harus bekerja sama dengan para manajer lainnya

2. Manajer keuangan harus memusatkan perhatian pada berbagai

keputusan investasi dan pembiayaan, serta segala hal yang berkaitan

dengannya.

3. Manajer keuangan harus bekerja sama dengan para manajer di

perusahaan agar perusahaan dapat beroperasi seefisien mungkin.

4. Manajer keuangan harus mampu menghubungkan perusahaan dengan

pasar keuangan, dimana perusahaan dapat memperoleh dana dan surat

berharga perusahaan (dapat diperdagangkan).

Keputusan dalam manajemen keuangan antara lain :

1. Keputusan investasi (Investment decision)

Keputusan ini meliputi penentuan aktiva riil yang dibutuhkan untuk

dimiliki perusahaan.

2. Keputusan pembelanjaan (Financing decision)

Keputusan yang berkaitan dengan bagaimana mendapatkan dana yang

akan digunakan untuk memperoleh aktiva riil yang diperlukan.

3. Kebijakan deviden (Deviden policy)

4. Keputusan manajemen aktiva

Keputusan yang berkaitan dengan pengelolaan atau penggunaan aktiva

dengan efisien (biasanya lebih memperhatikan manajemen aktiva lancar

2.2.2. Investasi

2.2.2.1. Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan dimasa akan dating.

Investasi adalah penggunaan uang untuk obyek-obyek tertentu dengan tujuan

bahwa nilai obyek tersebut selama jangka waktu investasi akan meningkat,

paling tidak bertahan dan selama jangka waktu itu pula memberikan hasil

secara teratur.

Sunariyah dalam buku pengantar pengetahuan pasar modal

menyatakan bahwa investasi adalah penanaman modal untuk satu atau lebih

aktiva yang dimiliki oleh suatu perusahaan,biasanya berjangka waktu lama

dengan harapan untuk mendapatkan keuntungan dimasa yang akan datang.

Menurutnya investasi dalam arti luas terdiri dari dua bagian utama antara lain

investasi dalam bentuk aktiva riil (real assets) dan investasi dalam bentuk

suratsurat berharga atau sekuritas (Financial Assets) (Sunariyah, 2003:2).

Maka dapat disimpulkan Investasi diartikan sebagai suatu upaya

mengelola uang dan menyisihkan dari sebagian uang tersebut untuk ditanam

dibidang tertentu dengan harapan mendapat keuntungan dimasa yang akan

2.2.2.2 Tujuan Investasi

Menurut Suad Husnan (2004 : 17 ), Investasi tidak hanya dilakukan

oleh suatu perusahaan profit saja, akan tetapi individu yang mempunyai

kelebihan dana pun dapat melakukan investasi dengan tujuan untuk

mendapatkan keuntungan dimasa yang akan datang. Keuntungan yang didapat

investor dari investasi dalam bentuk saham pada dasarnya dapat berupa:

1. Capital gain

Capital gain merupakan keuntungan dari hasil jual beli saham, berupa selisih

antara nilai jual yang lebih tinggi dari nilai beli saham.

2. Dividen

Deviden merupakan bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham. Keuntungan lain dari investasi saham adalah

kemudahannya dalam pemindahan hak perusahaan dari seseorang ketangan

orang lain. Orang-orang yang memiliki dalam perusahaan dapat menjual

sahamnya kepihak lain saat dan harga tertentu karena setiap lembar sahamnya

aalah aktiva pribadi pemiliknya dan dapat dilepaskan jika dikehendaki, selain

itu ada lagi keuntungan yang didapat dari investasi saham, adalah dapat ikut

menentukan kebijakan yang diambil perusahaan yaitu lewat hak suara pada

2.2.2.3. Bentuk-Bentuk Investasi

Investasi merupakan suatu tindakan melepaskan dan saat sekarang

yang diharapkan yang diharapkan untuk memperoleh arus kas masuk pada

waktu akan datang selama umur proyek itu. Investasi ini bisa berbentuk

investasi pada real assets misalnya tempat hiburan, pendirian pabrik,

pendirian hotel, restoran dan lain-lain. Serta dapat pula investasi dalam bentuk

keuangan (Financial assets) seperti pembelian surat berharga berupa saham

ataupun obligasi. Investor yang melepaskan dananya untuk membeli saham

berarti investor itu ikut memiliki perusahaan yang menjual saham tersebut.

2.2.3 Pasar Modal

2.2.3.1. Pengertian Pasar Modal

Pasar diartikan sebagai tempat bertemunya penjual dan pembeli untuk

saling mengadakan pertukaran barang atau jasa (Suad Husnan, 2004 : 2 )..

Pengertian pasar modal adalah salah satu jenis pasar modal,dimana para

investor bertemu untuk menjual atau membeli surat-surat berharga.

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument

keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik yang

diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta

Secara empiris, bahwa pasar modal (Capital Market) memiliki andil yang

besar bagi perekonomian suatu negara. Dominasi perdagangan obligasi dalam

penghimpunan dana dari Amerika Serikat merupakan salah satu fakta. Oleh

karena itu, tidak berlebihan bila dikatakan bahwa perkembangan ekonomi

suatu Negara secara keseluruhan harus dapat diukur dari seberapa jauh

perkembangan pasar modal dan industri sekuritas pada negara yang dimaksud.

Namun demikian fakta diatas tidak memberikan jaminan bahwa untuk

menghidupkan perekonomianya, setiap negara harus menghidupkan pasar

modalnya, karena banyak faktor yang harus dipertimbangkan secara matang,

baik internal maupun eksternal.

Apalagi dalam suatu negara, sedang dalam proses awal pembangunan.

Tuntutan keberdaan pasar modal sangat ditentukan oleh kekuatan permintaan

dan penawaran serta kesiapan masyarakat yang bersangkutan. Setelah suatu

perekonomian mengalami pertumbuhan yang lebih tinggi dalam

pembangunan ekonomi para warga negara mulai mengambil spesialisasi

masing-masing dalam bidang produksi dan jasa, maka kecenderungan dalam

fisik perlahan-lahan menghilang dan bergeser ke arah aktiva finansial.

(Marsuki Usman, Singgih Riphat, Syahrir Ika, 2001 : 1).

Maka dapat disimpulkan Pasar modal adalah suatu pasar yang disiapkan

berharga lainya dengan memakai jasa para perantara pedagang efek baik itu

pemerintah ataupun swasta

Berdasarkan beberapa pengerian pasar modal diatas, maka dapat disimpulkan

bahwa :

1. Pasar modal bisa berupa pasar dalam artian abstrak atau dalam artian konkrit

(sesungguhnya). Dalam artian abstrak, maka perdagangan surat berharga tidak

harus terjadi pada suatu tempat tertentu. Sementara itu pasar modal dalam

bentuk konkrit ialah bursa efek atau yang lebih dikenal dengan istilah stock

exchange.

2. Komoditi yang diperdagangkan dipasar modal adalah surat-surat berharga

(Financial assets).

3. Surat berharga sekuritas yang diperjual belikan dipasar modal adalah surat

berharga yang diterbitkan oleh suatu badan hukum berbentuk PT (Perseroan

Terbatas), baik yang dimiliki oleh swasta maupun pemerintah.

4. Bursa efek merupakan bentuk konkrit dari pasar modal. Bursa efek

merupakan pasar yang terorganisasi (a higly organized market). Disebut

demikian karena terdapat serangkaian peraturan yang mengikat pihak-pihak

2.2.3.2. Fungsi dan Manfaat Pasar Modal

Fungsi pasar modal meliputi (Sri H.Handoyo, Fandy, 2002) :

1. Bagi pemerintah (sektor pembangunan) pasar modal merupakan wahana

untuk memobilisasi dana masyarakat, dimana dana tersebut tidak mempunyai

efek inflatoir.

2. Bagi dunia usaha modal adalah alternatif untuk memperoleh dana segar yaitu

dengan go publik.

3. Bagi investor, pasar modal merupakan salah satu alat penyalur dana

(Investasi) selain deposito berjangka dan tabungan.

Tanjung (2000), membedakan fungsi modal menjadi fungsi secara makro dan

mikro.

Dari sudut pandang makro, fungsi pasar modal adalah :

1. Sebagai salah satu alternatif sumber pembiayaan investasi atau pembangunan

nasional baik dari sektor pemerintahan maupun swasta.

2. Sebagai salah satu wujud dari instrumen moneter yaitu melalui pelaksanaan

open market policy.

3. Sebagai salah satu cara untuk mengikutsertakan pemodal kecil dalam kegiatan

Dari sudut pandang mikro, fungsi pasar modal mencakup beberapa hal :

1. Untuk menyehatkan struktur pemodalan perusahaan.

2. Dalam situasi tertentu go public juga dijadikan salah satu cara untuk

menaikkan nilai perusahaan.

Pasar modal merupakan alternatif mengenai pembiayaan pembangunan.

Modal dari pasar modal dapat berasal dari dalam negeri dan luar negeri. Di pasar

modal yang diperjual belikan adalah kepemilikan perusahaan dan surat

pernyataan utang suatu perusahaan. Kepemilikan ini dapat berupa saham, surat

pernyataan utang lainya yang berjangka panjang. (Algifari, 2001 : 7). Pasar modal

mempunyai peran penting kegiatan ekonomi secara makro. Pasar modal dapat

berperan sebagai alat untuk mengalokasikan sumberdaya ekononmi secara

optimal. Perusahaan yang memerlukan dana memandang pasar modal sebagai alat

untuk memperoleh dana yang lebih menguntungkan dibandingkan dengan modal

yang diperoleh dari sektor perbankan. Modal yang diperoleh dari sini, selain

modal memperolehnya, juga biaya yang diperlukan lebih murah. (Algifari, 2001)

2.2.3.3. Para Pelaku Pasar Modal

Disebut pelaku utama pasar modal, karena pihak-pihak ini yang paling

(1) Emiten

Emiten adalah pihak yang melakukan penjualan surat-surat berharga

atau melakukan emisi di bursa. Dalam melakukan penjualannya, emiten dapat

memilih dua macam instrumen pasar modal, yaitu bersifat kepemilikan atau

utang.

(2) Investor

Investor adalah pemodal yang akan membeli atau menanamkan

modalnya di perusahaan yang akan melakukan penjualan surat-surat berharga.

Sebelum membeli atau menanamkan modalnya, investor melakukan analisis

terhadap perusahaan tersebut, prospek emiten, dan lain-lainnya. Investor ini

dapat berasal dari dalam negeri dan luar negeri.

(3) Penjamin Emisi (Underwriter)

Penjamin emisi merupakan lembaga yang menjamin terjualnya saham

atau obligasi sampai batas waktu tertentu.

(4) Perantara Perdagangan Efek (Pialang)

Pialang merupakan perantara antara penjual dengan pembeli

surat-surat berharga. Pialang disebut juga broker. Tugas pialang meliputi:

memberikan informasi tentang emiten, dan melakukan penjualan surat-surat

berharga kepada para investor.

(5) Manajer Investasi

Manajer investasi adalah pihak yang kegiatan usahanya mengelola

2.2.4 Saham

2.2.4.1 Pengertian Saham

Saham adalah salah satu surat berharga yang merupakan surat tanda

kepemilikan seseorang terhadap perusahaan yang menerbitkan saham

tersebut, yang berlaku selama pemilik saham tidak menjual sahamnya tersebut

kepada orang lain atau saham perusahaan tersebut tidak menyatakan dirinya

bangkrut.

Suad Husnan (2001:303) menyebutkan bahwa sekuritas (saham)

merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang

memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau

kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi

yang memungkinkan pemodal tersebut menjalankan haknya.

Maka dapat di tarik kesimpulan, Saham adalah sebuah surat berharga

yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas

(emiten) yang menyatakan bahwa pemilik saham tersebut adalah juga pemilik

sebagian dari perusahaan itu.

2.2.4.2Jenis Saham

Dalam praktek menurut Darmadji dan Hendi (2001: 6) menyebutkan

1. Cara peralihan hak

Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas unjuk

dan saham atas nama.

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk

tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini,

seorang pemilik sangat mudah untuk mengalihkan atau

memindahkannya kepada orang lain karena sifatnya mirip dengan

uang.

b. Saham atas nama (registered stock). Diatas sertifikat saham ini ditulis

nama pemiliknya. Cara pemindahannya harus memenuhi prosedur

tertentu yaitu dengan dokumen peralihan, kemudian nama pemiliknya

dicatat dalam buku perusahaan yang khusus memuat daftar nama

pemegang saham.

2. Hak tagihan (klaim)

Ditinjau dari segi manfaatnya, pada dasarnya saham dapat digolongkan

menjadi saham biasa dan saham preferen.

a. Saham biasa (common stock). Saham biasa selalu muncul dalam setiap struktur

modal saham perseroan terbatas. Besar kecilnya deviden yang diterima tidak

tetap, tergantung pada keputusan RUPS.

b. Saham preferen (preferred stock). Saham preferen merupakan gabungan

pendanaan antara hutang dan saham biasa. Dalam praktek terdapat beraneka

a) Cumulative Preferred Stock. Saham preferen jenis ini memberikan hak

pada pemiliknya atas pembagian deviden yang sifatnya kumulatif dalam

suatu persentase atau jumlah tertentu dalam arti bahwa jika pada tahun

tertentu deviden yang dibayarkan tidak mencukupi atau tidak dibayar

sama sekali, maka akan diperhitungkan pada tahun-tahun berikutnya.

b) Non Cumulative Preferred Stock. Pemegang saham jenis ini mendapat

prioritas dalam pembagian deviden sampai pada suatu persentase atau

jumlah tertentu, tapi tidak bersifat kumulatif. Dengan demikian apabila

pada suatu tahun tertentu deviden yang dibayarkan lebih kecil dari yang

ditentukan atau tidak dibayar sama sekali, maka hal ini tidak dapat

diperhitungkan pada tahun berikutnya.

c) Participating Preferred Stock. Pemilik saham jenis ini disamping

memperoleh deviden tetap seperti yang telah ditentukan, juga memperoleh

ekstra deviden apabila perusahaan dapat mencapai sasaran yang

ditetapkan.

d) Convertible Preferred Stock (saham istimewa). Pemegang saham istimewa

mempunyai hak lebih tinggi dibanding pemegang saham lainnya. Hak

lebih itu terutama dalam penunjukkan direksi perusahaan.

3. Berdasarkan kinerja saham

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada

tahun sebelumnya.

c. Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi.

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum

pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi

2.2.4.3. Berbagai Nilai Dari Saham

Dunia usaha mengacu pada beberapa nilai saham yang beredar,

nilai-nilai ini antara lain :

1. Nilai Pasar

Adalah harga dimana seseorang dapat menjual atau membeli selembar

saham. Pemberitahuan atas laba bersih perseroan terbatas (PT), posisi

keuangan, prospek masa datang dan kondisi perekonomian umum

menentukan nilai pasar. Surat kabar harian melaporkan harga pasar dari

berbagai saham. Laporan keuangan perusahaan melaporkan nilai pasar yang

rendah dan tinggi dari saham biasa pada tiap kwartal.

2. Nilai Penarikan

Perusahaan mungkin akan membeli kembali atau menarik saham

preferen mereka untuk menghindari pembayaran deviden. Saham preferen

yang dapat ditarik kembali dengan harga tertentu disebut saham preferen

ditarik kembali. Pada beberapa kasus, perusahaan mempunyai pilihan untuk

menarik kembali saham preferennya dengan harga tertentu.

3. Nilai Likuidasi

Nilai likuidasi hanya berlaku pada saham preferen, adalah jumlah yang

disetujui perusahaan untuk dibyarkan kepada pemegang saham preferen untuk

tiap lembarnya jika perusahaan dilikuidasi. Deviden yang blum dibayar

ditambahkan pada nilai likuidasi untuk menentukan pembayaran pada

4. Nilai Buku

Nilai buku suatu saham adalah jumlah ekuitas pemilik pada catatan

perusahaan pada tiap lembar sahamnya. Perusahaan sering melaporkan jumlah

ini pada laporan tahunan mereka. Nilai buku dari saham preferen adalah nilai

penarikannya ditambah deviden saham kumulatif yang belum dapat dibayar,

jika ada. Nilai buku perlembar saham sama dengan jumlah nilai penarikan dan

deviden kumulatif yang belum dapat dibayar dibagi jumlah saham preferen

yang beredar. Setelah perusahaan menghitung nilai saham preferen maka

perusahaan akan menghitung nilai buku perlembar saham biasa. Perusahaan

membagi ekuitas saham dengan jumlah saham biasa yang beredar

2.2.4.4. Harga Saham

Menurut Halim Abdul (2003:11) Harga saham adalah nilai dari

penyertaan atas kepemilikan seseorang dalam suatu perusahaan. Suad Husnan

(2001) mengemukakan bahwa nilai saham adalah harga pasar dikalikan

dengan jumlah saham yang beredar. Horne (2000:5) mengemukakan bahwa

harga pasar bertindak sebagai barometer dari kinerja bisnis. Harga pasar

menunjukkan seberapa baik manajemen menjalankan tugasnya atas nama para

pemegang saham. Oleh karena itu manajemen selalu berada dalam

pengawasan.

Para pemegang saham yang tidak puas dengan kinerja manajemen

perusahaan lain. Tindakan-tindakan tersebut jika dilakukan oleh para

pemegang saham akan dapat mengakibatkan turunnya harga saham di pasar.

Pada dasarnya tinggi rendah harga saham lebih banyak dipengaruhi oleh

pertimbangan pembeli dan penjual tentang kondisi internal dan eksternal

perusahaan. Hal ini berkaitan dengan analisis sekuritas yang umumnya

dilakukan investor sebelum membeli atau menjual saham.

Dalam pasar modal terdapat beberapa jenis harga saham yaitu :

1. Harga Nominal

Harga nominal atau niali par (par value) adalah nilai yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkannya.besarnya

harga nominal ini tergantung dari keinginan emiten dan tercantum dalam

lembar saham tersebut.

2. Harga Perdana

Adalah harga sebelum saham tersebut dicatatkan di bursa efek atau

merupakan haga jual dari penjamin emisi kepada investor. Besarnya harga

perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi

(underwriter)

3. Harga Pasar

Adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini

terjadi setelah saham tersebut dicatat dibursa. Haga ini yang benar-benar

terjadi negosiasi antara investor dan perusahaan penerbit. Harga yang

diterbitkan setiap hari adalah harga pasar hari ini.

4. Harga Pembukaan

Adalah harga yang diminta oleh penjual atau pembeli pada saat jam bursa

dibuka. Harga pembukaan dimungkinkan akan menjadi harga pasar.

5. Harga Penutupan

Adalah harga yang diminta oleh penjual atau pembeli pada saat akhir hari

bursa . Harga penutupan dimungkinkan akan menjadi harga pasar.

6. Harga Tertinggi

Harga tertinggi atau highest price menunjukkan harga tertinggi atas

perdagangan suatu saham yang terjadi sepanjang perdagangan pada hari itu.

7. Harga Terendah

Harga terendah atau lowest price menunjukkan harga terendah atas

perdagangan suatu saham yang terjadi sepanjang perdagangan pada hari itu.

8. Harga Rata-rata

Harga rata-rata merupakan rata-rata dari harga tertinggi dan harga terendah.

Harga ini dicatat untuk transaksi harian, bulanan atau tahunan.

2.2.4.5 Analisis Saham

Dalam konteks teori untuk melakukan analisis dan memilih saham

1. Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham

(kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi

pasar) di waktu yang lalu (Husnan, 2003:338). Model analisis teknikal lebih

menekankan pada tingkah laku pemodal di masa yang akan datang

berdasarkan kebiasaan di masa lalu (nilai psikologis). Di dalam analisis

teknikal informasi tentang harga dan volume perdagangan merupakan alat

utama untuk analisis. misalnya, peningkatan atau penurunan harga biasanya

berkaitan dengan peningkatan atau penurunan volume perdagangan. Analisis

teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan

membeli atau menjual saham, dengan memanfaatkan indikator-indikator

teknis ataupun menggunakan analisis grafis. Asumsi dasar dari analisis

teknikal adalah bahwa jual beli saham merupakan kegiatan berspekulasi.

2. Analisis Fundamental

Analisis ini merupakan upaya untuk memperkirakan harga saham di

masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental

yang mempengaruhi harga saham di masa yang akan datang dan menerapkan

hubungan vaiabel-variabel tersebut sehingga diperoleh taksiran harga saham

(Husnan, 2003:339) Analisis fundamental lebih menekankan pada penentuan

nilai instrinsik dari suatu saham. Untuk melakukan analisis yang bersifat

fundamental, analisis perlu memahami variabel-variabel yang mempengaruhi

estimasi ini dibandingkan dengan nilai pasar sekarang (current market price)

sehingga dapat diketahui saham-saham yang overprice maupun yang

underprice. Karena banyak faktor yang mempengaruhi harga saham dalam hal

ini (termasuk EPS, dan DPS,)

2.2.5. Laba Per Saham/ Earning per Share 2.2.5.1 Pengertian Earning Per Share

Menurut Tjiptono Darmadji dan Hendy M (2001) pengertian laba per

lembar saham atau EPS yaitu merupakan rasio yang menunjukkan berapa

besar keuntungan (laba) yang diperoleh investor atau pemegang saham per

lembar sahamnya. Laba merupakan alat ukur utama kesuksesan suatu

perusahaan, karena itu para pemodal seringkali memusatkan perhatian pada

besarnya earning per share (EPS) dalam melakukan analisis saham. Semakin

tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin

besar laba yang disediakan untuk pemegang saham.

Menurut Gibson (2002:429) earnings per share adalah rasio yang

menunjukan pendapatan yang diperoleh setiap lembar saham. Sedangkan

menurut Weygandt (2003:805-806) dan Elliot (2003:250) earnings per share

menilai pendapatan bersih yang diperoleh setiap lembar saham biasa. Salah

satu alasan investor membeli saham adalah untuk mendapatkan dividen, jika

membagikan dividen. Maka dapat dikatakan investor akan lebih meminati

saham yang memiliki earnings per share tinggi dibandingkan saham yang

memiliki earnings per share rendah. Earnings per share yang rendah

cenderung membuat harga saham turun.

Dari penjelasan teori di atas maka laba bersih per saham adalah

Jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar

saham yang beredar, dan akan dipakai oleh pimpinan perusahaan untuk

menentukan besarnya dividen yang akan dibagikan. EPS atau laba per lembar

saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang

mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar

saham atau EPS di peroleh dari laba yang tersedia bagi pemegang saham biasa

dibagi dengan jumlah rata – rata saham biasa yang beredar.

2.2.6 Dividend

2.2.6.1 Pengertian Dividend

Menurut Siegel Joel dan Shim Jae.k (2000:152) yang dimaksud

dengan deviden adalah pembagian penghasilan yang dibayarkan kepada para

pemegang saham berdasarka pada banyaknya saham yang dimiliki. Menurut

Sunariyah (2001 : 34) devidend adalah bagian dari keuntungan perusahaan

yang dibagikan kepada para pemilik saham. Akan tetapi sering kali

keuntungan perusahaan tidak dibagi kedalam devidend melainkan sebagian

Pernyataan Boediono (2004:15) devidend adalah pembagian

keuntungan dari perusahaan penerbit saham kepada para pemegang saham

secara pro data. Dividend merupakan salah satu daya tarik mengapa seorang

investor membeli saham.

Dapat disimpulkan bahwa devidend adalah keuntungan yang diberikan

oleh emiten kepada para pemegang saham atas dana yang telah di investasikan

ke dalam perusahaan.

2.2.6.2Bentuk-bentuk Dividend

1. Cash Dividend

Ialah dividend yang diberikan oleh perusahaan kepada para pemegang

sahamnya dalam bentuk uang tunai (cash). Pada waktu rapat pemegang saham,

perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan akan

dibagi dalam bentuk cash dividend. Perusahaan hanya berkewajiban membayar

dividen setelah perusahaan tersebut mengumumkan akan membayar dividen.

Dividend dibayarkan kepada pemegang saham yang namanya tercatat dalam

daftar pemegang saham. Pembayaran dividen dapat dilakukan oleh perusahaan

sendiri atau melalui pihak lain, umpamanya bank. Cara yang kedua biasanya yang

dipilih perusahaan karena bank mempunyai banyak cabang, sehingga

memudahkan pemegang saham yang mungkin sekali tersebar luas di seluruh

perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah

jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

2. Script Dividend

Adalah suatu surat tanda kesediaan membayar sejumlah uang tertentu yang

diberikan perusahaan kepada para pemegang saham sebagai dividen. Surat ini

berbunga sampai dengan dibayarkannya uang tersebut kepada yang berhak. Script

dividen seperti ini biasanya dibuat apabila pada waktu para pemegang saham

mengambil keputusan tentang pembagian laba, dimana perusahaan belum (tidak)

mempunyai persediaan uang cash yang cukup untuk membayar dividen cash

(Arief Suaidi, 2004: 231).

3. Property Dividend

Adalah dividen yang diberikan kepada para pemegang saham dalam bentuk

barang-barang (tidak berupa uang tunai ataupun (modal) saham perusahaan).

Contoh dividen barang adalah dividen berupa persediaan atau saham yang

meru-pakan investasi perusahaan pada perusahaan lain. Pembagian dividen berupa

barang sudah barang tentu lebih sulit dibanding pembagian dividen uang.

Perusahaan melakukannya karena uang tunai perusahaan tertanam dalam investasi

saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan

terutama bila jumlahnya cukup banyak akan menyebabkan harga jual investasi

ataupun persediaan turun, sehingga merugikan perusahaan dan pemegang saham

4. Liquidating Dividend

Adalah dividend yang dibayarkan kepada para pemegang saham, dimana

sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagian laba

(Cash Dividen), sedangkan sebagian lagi dimaksudkan sebagai pengembalian

modal yang ditanamkan (diinvestasikan) oleh para pemegang saham ke dalam

perusahaan tersebut.

5. Stock Dividend

Adalah dividend yang diberikan kepada para pemegang saham dalam bentuk

saham-saham yang dikeluarkan oleh perusahaan itu sendiri. Di Indonesia saham

yang dibagikan sebagai dividen tersebut disebut saham bonus. Dengan demikian

para pemegang saham mempunyai jumlah lembar saham yang lebih banyak

setelah menerima Stock Dividen. Dividen saham dapat berupa saham yang

jenisnya sama maupun yang jenisnya berbeda.

2.2.6.3Faktor-faktor Yang Mempengaruhi Kebijakan Dividend

Suad Husnan (2004 :32) menyebutkan Kebijakan dividen sering dilihat hanya

dari segi teoritisnya saja, tetapi belum melihat pada praktek sesungguhnya.

Berikut faktor-faktor yang harus dianalisis terkait dengan kebijakan dividen.

1. Kebutuhan Dana Perusahaan

Dalam melakukan analisa kebiajak dividen, kebutuhan dana bagi perusahaan

2. Likuiditas

Dividend adalah bagian dari kas keluar, maka semakin besar posisi kas dan

likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan

perusahaan membayar dividen

3. Kemampuan meminjam

Perusahaan yang semakin besar dan sudah establish akan memiliki akses yang

lebih baik di pasar modal. Kemampuan meminjam yang lebih besar,

fleksibilitas yang lebih besar akan memperbesar kemampuan membayar

dividen.

4. Keadaan pemegang saham

Jika hampir semua pemegang saham berada dalam golong high tax dan lebih

suka memperoleh capital gain, maka perusahaan dapat mempertahankan

dividen payout yang rendah, Dengan dividen payout yang rendah tentunya

dapat diperkirakan apakah perusahaan akan menahan laba untuk kesempatan

investasi yang profitable.

5. Stabilitas Dividend

Bagi para investor, faktor stabilitas dividen akan lebih menarik daripada

dividen payout ratio yang tinggi. Stabilitas disini dalam arti tetap

memperhatikan tingkat pertumbuhan perusahaan yang titunjukkan oleh

koefisien arah yang positif Bagi Investor pemabayaran dividen yang stabil

risiko perusahaan juga relatif rendah dibandingkan dengan perusahaan yang

membayar dividen tidak stabil.

6. Akses Ke Pasar Modal

Perusahaan besar yang mapan (established), kemampuan laba tinggi dan

pendapatan yang stabil memudahkan akses ke pasar modal dan bentuk-bentuk

pembelanjaan eksternal lainnya. Perusahaan kecil (baru didirikan) dan sedang

berkembang sangat riskan bagi investor, kemampuan menarik dana sendiri

atau pinjaman dari pasar modal terbatas, sehingga perusahaan harus menahan

pendapatannya untuk membelanjai operasi perusahaan.

2.2.6.4 Dividen Per Share (DPS)

Menurut Suad Husnan (2004:43) Dividend Per Share (DPS)

menggambarkan besarnya jumlah pendapatan per lembar saham yang akan

didistribusikan kepada para pemegang saham biasa. Semakin tinggi DPS

menunjukkan semakin tinggi jumlah rupiah per lembar saham yang diterima

oleh para pemegang saham biasa, sehingga hal ini menggambarkan suatu

kondisi operasi yang baik dari perusahaan. DPS dapat diukur dengan rumus

jumlah dividen yang dibayarkan dibagi dengan jumlah lembar saham.

Maka Dividen Per Saham (DPS) dapat didefenisikan sebagai bagian

pendapatan setelah pajak yang dibagikan kepada pemegang saham. DPS yang

2.2.7 Pengaruh Earning per share terhadap harga saham

Menurut Brealy dan Stewart menyatakan bahwa para penanam modal

(investor) sering menggunakan istilah income stock and growth stock. Mereka

kelihatannya membeli saham yang sedang tumbuh terutama dengan

pengharapan memperoleh keuntungan modal dan mereka lebih berminat pada

pertumbuhan pendapatan pada masa mendatang daripada dalam dividen tahun

berikutnya. Sebaliknya mereka membeli income stock terutama untuk

memperoleh dividend tunai.

Sedangkan Lukman Syamsudin (2001:82) menyatakan pada umumnya

manajemen perusahaan, pemegang saham biasa dan calon pemegang saham

sangat tertarik akan EPS, karena hal ini menggambarkan jumlah rupiah yang

diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham

tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator

keberhasilan suatu perusahaan. Jumlah EPS tidak berarti akan didistribusikan

semuanya kepada pemegang saham biasa, karena berapapun jumlah yang

akan didistribusikan tergantung pada kebijakan perusahaan dalam hal

pembayaran dividen. EPS yang besar menandakan kemampuan perusahaan

yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar

saham.

Peningkatan EPS menandakan bahwa perusahaan berhasil

investor untuk menambah jumlah modal yang ditanamkan pada perusahaan.

Makin tinggi nilai EPS akan menggembirakan pemegang saham karena

semakin besar laba yang disediakan untuk pemegang saham (Tjiptono

Darmadji dan Hendy W:2001). Hal ini akan berakibat dengan meningkatnya

laba maka harga saham cenderung naik, sedangkan ketika laba menurun,

maka harga saham ikut juga menurun.

2.2.8 Pegaruh Devidend Per Share terhadap Harga Saham

Menurut Sharpe dan kawan-kawan (2001:23), perubahan dividen

adalah pengumuman kenaikan dividen yang merupakan tanda bahwa

manajemen telah menaikkan pendapatan masa depan perusahaan. Oleh karena

itu, pengumuman kenaikan dividen merupakan kabar baik dan pada gilirannya

akan menaikkan ekspektasi mereka mengenai pendapatan perusahaan. Hal ini

merupakan suatu implikasi bahwa pengumuman kenaikan dividen akan

menyebabkan kenaikan harga saham perusahaan. Sedangkan menurut Arthur

J. Keown dan kawan-kawan (2000) terdapat tiga pandangan tentang pengaruh

kebijakan harga saham, yaitu :

1. Kebijakan dividend tidak relevan

Sebagian kontroversi mengenai isu dividen didasarkan pada

ketidaksamaan pandangan antara komunitas akademik dan komunitas

harga saham oleh pengumuman dividen dan karenanya menganggap dividen

penting. Sebagian besar dari komunitas akademik contohnya professor

keuangan yang mendebat bahwa dividen tidak relevan menganggap

kebingungan dalam masalah ini berawal dari ketidakhati-hatian dalam

mendefinisikan apa yang kita maksud dengan kebijakan dividen.

2. Dividend yang tinggi meningkatkan nilai saham

Kepercayaan bahwa kebijakan dividen perusahaan tidak penting secara

tidak langsung mengasumsikan bahwa investor harus menggunakan tingkat

pengembalian yang diharapkan yang sama apakah pendapatan datang melalui

perolehan modal atau melalui dividen. Tapi, dividen lebih bisa meramalkan

daripada perolehan modal dan manajemen dapat mengontrol dividen, tapi

tidak dapat mendikte harga saham. Investor kurang yakin menerima

pendapatan dari perolehan modal daripada dividen.

3. Dividend rendah meningkatkan nilai saham

Pandangan ketiga ini bagaimana dividen yang rendah mempengaruhi

harga saham menyatakan bahwa dividen memang merugikan investor.

Argumen ini sebagian besar didasarkan pada perbedaan perlakuan pajak atas

pendapatan dividen dan perolehan modal. Dalam hal pajak kita ingin

memaksimumkan pengembalian setelah pajak kita, bukannya pengembalian

sebelum pajak.

Investor mencoba menunda pajak saat memungkinkan. Saham yang

akan menjual pada harga premi relatif terhadap saham yang mensyaratkan

pemajakan saat ini (dividen tinggi-perolehan modal rendah). Dengan cara ini,

kedua saham bisa memberikan pengembalian setelah pajak yang dapat

dibandingkan. Ini menyatakan bahwa kebijakan membayar dividen rendah

akan mengakibatkan harga saham yang lebih tinggi. Artinya, dividen tinggi

merugikan investor sementara dividen rendah dan retensi (toleransi) tinggi

membantu investor. Inilah logika yang mendasari kebijakan dividen rendah.

2.3Kerangka Berpikir

Pada dasarnya harga saham terbentuk dari interaksi antara penjual dan

pembeli yang terjadi di lantai bursa yang akan bergerak sesuai dengan kekuatan

permintaan dan penawaran yang terjadi atas saham di bursa. Akan Tetapi terdapat

faktor-faktor yang mempengaruhi harga saham yaitu faktor mikro perusahaan dan

faktor makro ekonomi. Faktor mikro (internal perusahaan) yang mempengaruhi

harga saham antara lain : tingkat keuntungan yang diperoleh, tingkat resiko,

kinerja perusahaan dan corporate action yang dilakukan perusahaan tersebut.

Sedangkan factor makro (eksternal perusahaan) adalah tingkat perkembangan

inflasi, nilai tukar atau kurs rupiah, keadaan perekonomian, dan kondisi sosial

politik negara yang bersangkutan.

Di dalam lingkup faktor internal perusahaan sering kali terjadi reaksi harga

earning per share (EPS). Hal ini dikarenakan semakin tinggi nilai EPS maka

semakin tinggi laba bersih yang dihasilkan. Maka dapat diasumsikan semakin

baik pula kinerja perusahaan.

Selain laba, nilai yang tercantum dalam laporan keuangan yang

dimungkinkan berpengaruh terhadap harga saham adalah dividen. Hal ini

didasarkan pada asumsi bahwa dividen adalah salah satu manfaat dari

kepemilikan suatu saham. Nilai dividen yang diukur berdasar DPS juga berguna

bagi investor untuk memperbaiki kinerja perusahaan. DPS yang tinggi diyakini

akan dapat meningkatkan harga pasar saham perusahaan.

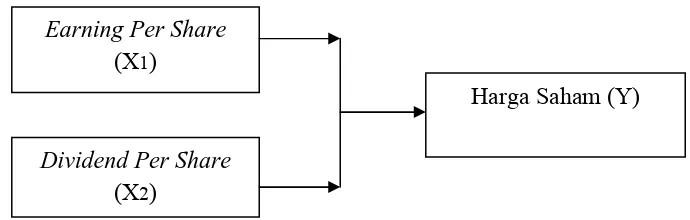

Dari uraian tersebut dapat disusun karangka pikir dalam penelitian ini sebagai

berikut :

Gambar 2.1 : Kerangka Berpikir

2.4Hipotesis

Berdasarkan permasalahan dan teori yang telah dikemukakan sebelumnya,

maka dirumuskan hipotesis penelitian sebagai berikut : Earning Per Share

(X1)

Dividend Per Share (X2)

1. Diduga Earning per share (EPS) dan Dividend Per Share (DPS) berpengaruh

secara simultan terhadap harga saham pada kelompok perusahaan makanan

dan minuman yang listing di BEI pada tahun 2005-2009

2. Diduga Earning Per Share (EPS) dan Dividend Per Share (DPS) berpengaruh

secara parsial terhadap harga saham pada kelompok perusahaan makanan dan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memberikan gambaran yang jelas tentang arti dan makna variable yang

digunakan dalam penelitian ini, maka berikut ini adalah definisi operasional dan

pengukuran variabel dari masing-masing variable :

A. Variabel Bebas Terdiri dari :

a. Earning Per Share (X1)

Earning Per Share adalah jumlah pendapatan yang diperoleh dalam satu

periode untuk tiap lembar saham yang beredar. Skala pengukurannya adalah

rasio dengan satuan rupiah.

Earning Per Share dapat diformulasikan sebagai berikut :

Laba bersih

Earning Per Share =

Jumlah lembar saham yang beredar

b. Dividend per share (X2)

Dividen per share dihitung dengan membagi deviden yang diselaraskan

dengan rata-rata tertimbang dari jumlah saham, termasuk sahamprioritas dan

saham biasa, yang ditempatkan dan disetor selama periode yang bersangkutan.

Jumlah Dividen Dividend per share =

Jumlah lembar saham yang beredar

B. Variabel terikatnya adalah Harga Saham ( Y )

Harga saham adalah nilai dari suatu saham yang terbentuk di pasar sebagai

bentuk akibat dari hasil penawaran dan permintaan yang ada. Sedangkan

harga saham yang digunakan yaitu harga saham rata-rata tahunan.

Harga saham tahunan diperoleh dengan cara menjumlahkan harga saham

pada saat harga penutupan (closing price) setiap akhir tahun.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi dan sampel

a. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2005-2009 yang berjumlah 21 perusahaan. Berikut ini adalah nama-nama

Tabel 3.1 : Nama Populasi Perusahaan Makanan dan minuman

No. Nama Perusahaan makanan dan minuman

1 PT Ades Water Indonesia. Tbk

2 PT. Aqua Golden Misisippi. Tbk

3 PT. Cahaya Kalbar. Tbk

4 PT. Davomas Abadi. Tbk

5 PT. Delta Djakarta. Tbk

6 PT. Indofood Sukses Makmur. Tbk

7 PT. Mayora Indah. Tbk

8 PT. Multi Bintang Indonesia. Tbk

9 PT. Sekar Bumi. Tbk

10 PT. Sekar Laut. Tbk

11 PT. Prasidha Aneka Niaga. Tbk

12 PT. Suba Indah. Tbk

13 PT. Fast Food. Tbk

14 PT. Tiga Pilar Sejahtera. Tbk

15 PT. Bayu Buana. Tbk

16 PT. Siantar Top. Tbk

17 PT. Tunas Baru Lampung. Tbk

18 PT. SMART. Tbk

19 PT. Sari Husada. Tbk

20 PT. Akasha Wira International. Tbk

21 PT. Ulta Jaya Milk. Tbk