PROFIT MARGIN TERHADAP HARGA SAHAM STUDI KASUS

PADA PERUSAHAAN BUMN YANG LISTED DI BURSA EFEK INDONESIA PERIODE TAHUN 2008-2011

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Untuk Memperoleh Gelar Sar jana Administr asi Bisnis Pada FISIP UPN “Veteran” J awa Timur

OLEH :

J ENNY NATASYIA PERDANI NPM. 1042010015

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL“VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

PROFIT MARGIN TERHADAP HARGA SAHAM STUDI KASUS

PADA PERUSAHAAN BUMN YANG LISTED DI BURSA EFEK INDONESIA PERIODE TAHUN 2008-2011

OLEH :

J ENNY NATASYIA PERDANI 1042010015

Telah Disetujui Untuk Mengikuti Ujian Skripsi

Menyetujui.

PEMBIMBING UTAMA

Dra. Ec. Hj. Supar wati, M.Si NIP. 195507181983022001

Menyetujui. DEKAN

PROFIT MARGIN TERHADAP HARGA SAHAM STUDI KASUS

PADA PERUSAHAAN BUMN YANG LISTED DI BURSA EFEK INDONESIA PERIODE TAHUN 2008-2011

Disusun Oleh :

J ENNY NATASYIA PERDANI 1042010015

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi J ur usan Ilmu Administr asi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 15 J anuar i 2014

Menyetujui,

PEMBIMBING TIM PENGUJ I: 1. Ketua

Dra. Ec. Hj. Supar wati, M.Si Dra. Ec. Hj. Supar wati, M.Si

NIP. 195507181983022001 NIP. 195507181983022001

2. Sekr etaris

Dr. J ojok D., S. Sos, M.Si NPT. 957000042 3. Anggota

Dra. Lia Nir awati, M. Si.

NIP. 196009241993032001

Mengetahui, DEKAN

Dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah memberikan rahmat, taufik dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini yang berjudul “Pengaruh Devidend Per Share, Return On

Equity, Net Profit Margin Ter hadap Harga Saham (Studi Kasus Pada

Perusahaan BUMN yang Listed di Bur sa Efek Indonesia Periode 2008-2011) Penulisan skripsi ini merupakan salah satu kewajiban bagi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas akademik guna melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil penulisan skripsi ini bukanlah kemampuan dari penulis semata, namun terwujud karena bantuan dan bimbingan dari Ibu Dra. Hj. Suparwati, M. Si sebagai dosen pembimbing. Selain itu, penulis juga ingin mengucapkan terima kasih kepada berbagai pihak yang telah membantu dalam penyelesaian skripsi ini :

1. Ibu Dra. Hj. Suparwati, M.Si sebagai dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Lia Nirawati, M.Si selaku ketua program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

penulis dalam menyelesaikan skripsi ini.

5. Seluruh teman – teman penulis yang selalu memberi dukungan dan semangat kepada penulis dalam menyelesaikan skripsi ini.

Semoga segala bantuan dan kebaikan yang telah diberikan tersebut dapat memberi limpahan berkat dari Allah SWT. Penulis menyadari dengan segala kerendahan hati bahwa penulisan skripsi ini masih jauh dari sempurna dan banyak kekurangan. Oleh karena itu segala kritik dan saran yang bersifat membangun senantiasa penulis harapkan demi kesempurnaan skripsi ini.

Harapan penulis, semoga dengan terselesainya skripsi ini dapat berguna dan bermanfaat bagi semua pihak. Amin.

Surabaya, Januari 2014

HALAMAN J UDUL ... i

2.2.2.3 Keuntungan dan Risiko Kepemilikan Saham ... 17

2.2.3Harga Saham ... 19

2.2.3.1 Pengertian Harga Saham ... 19

2.2.3.2 Analisis Saham ... 21

2.2.3.3 Faktor – Faktor yang Mempengaruhi Harga Saham ... 26

2.2.4Dividend per Share ... 28

2.2.4.1 Pengaruh Dividend per Share terhadap Harga Saham .... 29

2.2.6Net Profit Margin... 32

2.2.6.1 Pengaruh Net Profit Margin terhadap Harga Saham ... 33

2.3 Kerangka Berpikir ... 34

2.4 Hipotesis ... 36

BAB III METODE – METODE PRAKTIKUM 3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Teknik Penentuan Populasi dan Sampel ... 40

3.2.1 Populasi ... 40

4.1.3.2 Uji Multikolinieritas ... 86

4.1.3.3 Uji Heterokedastisitas ... 87

4.1.5.1 Analisis koefisien korelasi dan koefisien detesminasi ... 99

4.2Pembahasan ... 101

4.3.1 Pengaruh antara DPS dan harga saham ... 101

4.3.2 Pengaruh antara ROE dan harga saham ... 102

4.3.3 Pengaruh antara NPM dan harga saham ... 102

4.3.4 Konstribusi x dan y ... 103

4.3.5 Analisis Regresi Linier Berganda ... 104

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 105

5.2Saran ... 106

DAFTAR PUSTAKA ... 107

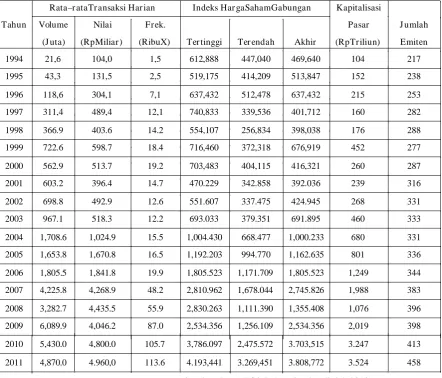

Tabel 1.1 Perkembangan PT. Bursa Efek Indonesia Tahun 1994-2011 ... 2

Tabel 1.2 Data Harga Saham Perusahaan BUMN Tahun 2008-2012 ... 11

Tabel 3.1 Perusahaan BUMN yang Menjadi Populasi Sasaran ... 43

Tabel 3.2 Perusahaan BUMN yang Menjadi Sampel Penelitian ... 45

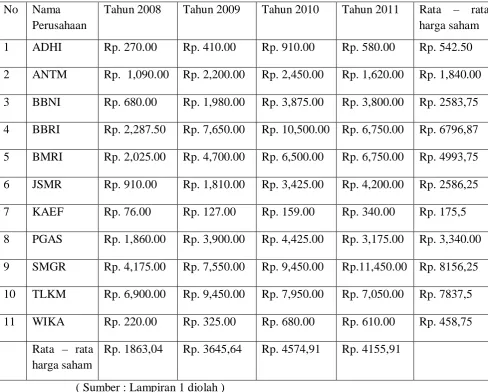

Lampiran 1 4.1 Harga Saham Penutupan Rata-Rata Tahunan ...

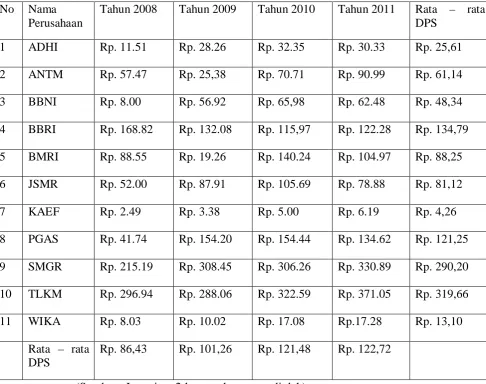

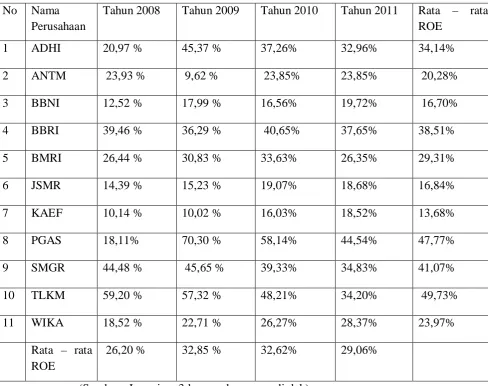

Lampiran 2 4.2 DPS Penutupan Rata-Rata Tahunan ... Lampiran 3 4.3 ROE Penutupan Rata-Rata Tahunan ...

Lampiran 4 4.4 NPM Penutupan Rata-Rata Tahunan ... Lampiran 5 4.5 Uji Normalitas ... Lampiran 4.6 nilai variance inflation variabel bebas ... Lampiran 6 4.7 Uji Heteroskedastisitas dengan Korelasi Rank Spearman . Lampiran 4.8 Nilai Dubirn Waston ... Lampiran 7 4.9 Hasil Analisis regresi linier berganda ... Lampiran 4.10 Hasil Perhitungan Uji F ... Lampiran 8 4.11 Hasil Perhitungan Uji t ... Lampiran 4.12 Hasil analisis Uji t ... Lampiran 4.13 Koefisien Korelasi dan Koefisien Determinas ... Lampiran 9 4.1 Scatter Plot Residual vs Fits ... Lampiran 4.2 Kurva daerah penerimaan dan penolakan H¬0 uji F

J ENNY NATASYIA PERDANI, PENGARUH DIVIDEND PER SHARE, RETURN ON EQUITY DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PADA PERUSAHAAN BUMN YANG LISTED DI BURSA EFEK INDONESIA (BEI) PERIODE TAHUN 2008-2011.

Kebutuhan info mengenai harga saham bagi investor semakin meningkat, hal ini disebabkan investor ingin mengurangi kerugian, penelitian ini akan menggunakan analisis regresi linier berganda untuk mengetahui variabel dividend per share, return

on equity dan net profit margin berpengaruh secara simultan dan parsial terhadap

harga saham.

Populasi dalam penelitian ini adalah perusahaan BUMN yang listed di Bursa Efek Indonesia (BEI) periode tahun 2008-2011. Sedangkan penentuan jumlah sample digunakan teknik purposive sampling. Pengumpulan data dalam penelitian ini digunakan teknik dokumentasi. Data internal perusahaan BUMN untuk variabel

dividend per share, return on equity, net profit margin dan harga saham diperoleh

melalui Bursa Efek Indonesia (BEI) periode tahun 2008-2011.

Berdasarkan hasil analisis regresi linier berganda dan uji hipotesis dapat diketahui bahwa secara simultan dividend per share, return on equity dan net profit

margin berpengaruh terhadap harga saham. Pada pengujian secara parsial diperoleh

hasil, variabel return on equity tidak berpengaruh sercara signifikan terhadap harga saham. Sedangkan dividend per share dan net profit margin berpengaruh signifikan terhadap harga saham.

J ENNY NATASYIA PERDANI, PENGARUH DIVIDEND PER SHARE,

RETURN ON EQUITY DAN NET PROFIT MARGIN TERHADAP HARGA

SAHAM PADA PERUSAHAAN BUMN YANG LISTED DI BURSA EFEK INDONESIA (BEI) PERIODE TAHUN 2008-2011.

The need info on the stock price for investors is increasing, it is because investors want to reduce losses , this study will use multiple linear regression analysis to determine the variable dividend per share , return on equity and net profit margin and partial simultaneous effect on stock prices .

The population in this study is a state-owned company that is listed on the Indonesia Stock Exchange ( IDX ) year period 2008-2011. While the determination of the number of samples used purposive sampling technique . The data collection techniques used in this study documentation . Internal data state-owned company to a variable dividend per share , return on equity , net profit margin and stock prices obtained through the Indonesia Stock Exchange ( IDX ) year period 2008-2011.

Based on the results of multiple regression analysis and hypothesis testing can be seen that simultaneous dividend per share , return on equity and net profit margin on stock prices . In the partial test results obtained , the variable return on equity significantly sercara no effect on stock prices . While the dividend per share and the net profit margin significantly influence stock prices .

BAB I

PENDAHULUAN

1.1. Latar Belakang

Seiring dengan perkembangan teknologi, ekonomi, dan bisnis yang semakin kompetitif, maka semakin banyak pula perusahaan yang tumbuh dan berkembang menjadi perusahaan besar. Semakin besar suatu perusahaan, maka akan semakin kompleks pula aktivitas bisnisnya. Jika usaha atau bisnis yang dijalankan perusahaan semakin besar dan kompleks, dana yang dibutuhkan pun akan semakin besar. Perusahaan tidak mungkin hanya mengandalkan dana yang berada didalam perusahaan untuk membiayai aktivitas bisnisnya dan menjaga kelangsungan usahanya agar tetap eksis dalam perekonomian, tetapi perusahaan juga akan membutuhkan sumber dana lain yang berasal dari luar perusahaan. Pasar modal merupakan tempat bertemunya para pemilik modal dan yang membutuhkan modal. Perusahaan dapat memanfaatkan pasar modal sebagai alternatif tempat penghimpunan dana selain sistem perbankan.

Perusahaan BUMN memiliki perilaku yang berbeda dengan perusahaan swasta dalam hal pembagian dividen. Besarnya dividen ditentukan dalam RUPS (Rapat Umum Pemegang Saham). Dalam perusahaan BUMN, pemerintah sebagai pemegang saham terbesar sangat menentukan besarnya dividen yang dibayarkan.

Sedangkan, pada perusahaan swasta tidak demikian. Besar kecilnya dividen dalam perusahaan swasta dipengaruhi oleh para pemegang saham yang tidak berasal dari pemerintah.

Secara formal, dalam Undang – undang Republik Indonesia Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan, yang dimaksud dengan Pasar Modal adalah kegiatan – kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal berkaitan dengan utang dan instrument ekuitas (seperti saham dan obligasi) yang relatif berjangka panjang atau lebih dari satu tahun.

Tabel 1.1

PERKEMBANGAN PT BURSA EFEK INDONESIA TAHUN 1994 – 2011

Rata–r ataTr ansaksi Har ian Indeks Har gaSahamGabungan Kapitalisasi

Perusahaan yang ingin menghimpun dana melalui pasar modal dapat memilih salah satu dari kedua alternatif sekuritas tersebut. Tetapi,satu hal yang pasti adalah bahwa setiap perusahaan yang listed di Bursa Efek Indonesia atau go public pasti menerbitkan saham yang dapat dimiliki oleh setiap investor, baik dalam maupun luar negeri (asing). Saham merupakan surat tanda bukti kepemilikan suatu perusahaan.

Investor yang menginvestasikan dananya ke dalam saham tentu memiliki tujuan dan motivasi, yaitu supaya mendapatkan return yang dapat berupa capital gain dan dividend. Capital gain merupakan keuntungan yang akan diperoleh investor pada saat menjual kembali saham yang dimilikinya. Capital gain berupa selisih antara harga jual dan harga beli saham tersebut. Jika harga jual kembali sahamnya lebih tinggi dari harga belinya, maka hal itu disebut dengan capital gain. Sedangkan dividend merupakan bagian keuntungan atau laba yang dibagikan oleh perusahaan kepada pemegang saham sebagai bentuk balas jasa atau imbalan karena mereka telah memiliki dan berinvestasi pada saham tertentu.

Setiap saham memiliki nilai/harga. Harga saham adalah nilai atau jumlah uang yang dibutuhkan untuk membeli satu lembar saham tertentu. Dalam pasar keuangan yang efisien, harga saham (sekuritas) harus merefleksikan semua informasi umum yang tersedia mengenai ekonomi, pasar keuangan, dan perusahaan yang terlibat.

berharga yang ditransaksikan di pasar modal, harga saham selalu mengalami fluktuasi, naik dan turun dari satu waktu ke waktu yang lain. Seperti komoditi pada umumya, fluktuasi harga tersebut tergantung pada kekuatan penawaran dan permintaan. Apabila suatu saham mengalami kelebihan permintaan, harga akan cenderung naik. Sebaliknya, kalau terjadi kelebihan penawaran harga saham akan cenderung turun. Jadi hukum permintaan dan penawaran berlaku sepenuhnya untuk perdagangan saham dibursa (E.A.Koetin dan Aristides Katoppo, 2010). Selain itu, faktor makro ekonomi suatu negara seperti pertumbuhan ekonomi, inflasi, factor stabilitas politik, dan faktor keamanan dapat mempengaruhi fluktuasi harga saham.

Indeks harga saham merupakan salah satu indicator utama pergerakan harga saham. Salah satu indeks harga saham yang digunakan investor sebagai pedoman untuk melakukan investasi dipasarmodal adalah Indeks Harga Saham Gabungan (IHSG). IHSG menggunakan semua emiten yang tercatat sebagai komponen perhitungan indeks (Indonesia Stock Exchange, 2010). IHSG selalu berfluktuasi seiring dengan harga saham yang juga berfluktuasi. Salah satu penyebabnya adalah faktor makro ekonomi.

Akibat pengaruh kondisi perekonomian tersebut, harga saham (IHSG) terlihat berfluktuasi dan berubah – ubah, padahal pihak investor sangat ingin harga saham yang dimilikinya selalu tinggi dan tidak pernah turun. Investor menginginkan harga sahamnya selalu tinggi supaya mereka tetap dapat Memperoleh keuntungan lain (selain dividen) berupa capital gain. Fluktuasi harga saham yang tidak menentu dan mengandung risiko dapat menyebabkan ketidakpastian investor dalam menentukan keputusan investasinya.

mengenai kinerja keuangan, posisi keuangan serta arus kas perusahaan. Investor dan kreditor merupakan pihak utama yang dituju dalam pelaporan keuangan. Hal ini sesuai dengan tujuan dari pelaporan keuangan yang dinyatakan Financial Accounting Standard

Board (FASB) dalam Skousenet.al (2009), yaitu pelaporan keuangan harus

menyediakan informasi yang berguna bagi baik investor yang sudah ada maupun investor potensial dan kreditor dan pemakai lainnya dalam mengambil keputusan investasi, kredit, dan keputusan sejenis yang rasional. FASB juga menyatakan bahwa walaupun ada banyak pemakai potensial dari laporan keuangan, tujuan dari pelaporan keuangan terutama untuk investordan kreditor. Investor dan kreditor sangat bergantung pada informasi yang terdapat pada laporan keuangan periodic yang disediakan oleh pihakmanajemen.

Analisis laporan keuangan perusahaan harus dilakukan oleh investor sebelum berinvestasi pada saham. Analisis terhadap laporan keuangan tersebut pada dasarnya dilakukan karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan. Pekerjaan yang paling mudah dalam analisis keuangan tentu saja dengan menghitungrasio– rasiokeuangan suatu perusahaan.

Dividend per Share adalah salah satu dari rasio keuangan yang dapat dianalisis oleh

Investor yang akan berinvestasi dalam saham suatu perusahaan, pastiselalu memperhatikan profitabilitas perusahaan. Untuk mengukur tingkat keberhasilan perusahaan dalam aktivitas investasi, terdapat suatu analisis yaitu analisis terhadap rasio profitabilitas. Rasio profitabilitas mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Jadi, dengan menganalisis rasio profitabilitas perusahaan investor dapat mengetahuiseberapabesarkeuntungan yangbenar–benarakanditerimadalam bentuk dividen.

Return on Equity adalah salah satu rasio profitabilitas yang dapat dianalisis oleh

para investor. Return on Equity (ROE) membandingkan laba neto setelah pajak (dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan. ROE mengukur daya untuk menghasilkan laba pada investasi nilai buku pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat pengembalian yang akan merekaperoleh. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.

Ketiga variable diatas,yaitu Dividend per Share (DPS), Return on Equity (ROE), dan Net Profit Margin (NPM) dianggap capable atau mampu mempengaruhi harga saham. Beberapa penelitian yang berkaitan dengan ketiga variabel tersebut telah dilakukan dan terdapat hasil yang beragam. Menurut penelitian Rescyana Putri Hutami (2012), dinyatakan bahwa DPS, ROE, dan NPM berpengaruh positif dan signifikan terhadap harga saham baik secara parsial maupun simultan. Ada pula penelitian yang dilakukan oleh Edi Subiyantoro et.al (2010) menunjukkan bahwa variable ROE berpengaruh signifikan terhadap harga saham.

Analisis terhadap harga sahamdan faktor – faktor yang dianggap capable atau mampu mempengaruhi harga saham dapat investor lakukan diperusahaan go public manapun yang terdaftar di Bursa Efek Indonesia. BUMN atau Badan Usaha Milik Negara adalah salah satu jenis perusahaan yang dapat dipilih oleh investor. BUMN merupakan perusahaan milik pemerintah/negara, yang juga memiliki peranan dalam pembangunan nasional. Meskipun memiliki peranan yang besar, tidak jarang BUMN bertindak selaku pelaku bisnis sekali gusregulator dan kerap menjadi sumber korupsi yang lazim dikenal sebagai sapi perahan bagi oknum pejabat atau partai.

TABEL 1.2

J UMLAH 28,523.50 56,450.00 74,494.00 79,058.00

RATA-

RATA 2,037.39 3,763,33 4,382.00 4,392.11

Berdasarkan tabel diatas menunjukkan bahwa harga penutupan dapat meningkatkan nilai saham dalam perusahaan BUMN, serta menunjukkan pula bahwa harga saham yang penulis teliti memiliki penurunan dan kenaikanyang tidak stabil atau tidak wajar dikarenakan harga saham yang kurang stabil adanya penurunan investor baru. Dengan demikian dalan kurun waktu setahun terdapat penurunan harga saham perusahaan BUMN.

Berdasarkan uraian latar belakang dan permasalahan tersebut diatas, maka penulis bermaksud melakukan penelitian dengan mengambil judul “Pengaruh

Dividend per Share, Return on Equity, Net Profit Margin Terhadap Harga

Saham” (Studi Kasus pada Perusahaan BUMN yang listed di Bur sa Efek Indonesia Periode Tahun 2008-2011).

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis dapat mengidentifikasi masalah yang akan dibahas dalam penelitian ini, diantaranya :

1. Apakah Dividend per Share (DPS), Return on Equity(ROE), Net Profit Margin (NPM) berpengaruh secara simultan terhadap harga saham pada perusahaan BUMN yang listed di Bursa Efek Indonesia Periode Tahun 2008-2011?

1.3. Tujuan Penelitian

Seperti yang telah dijelaskan dalam identifikasi masalah sebelumnya, tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Dividend per Share (DPS),

Return on Equity (ROE), Net Profit Margin (NPM), secara simultan terhadap

harga saham pada perusahaan BUMN yang listed di Bursa Efek Indonesia Periode Tahun 2008-2011.

2. Untuk mengetahui dan menganalisis pengaruh Dividend per Share (DPS),

Return on Equity (ROE), Net Profit Margin (NPM) secara parsial terhadap

harga saham pada perusahaan BUMN yang listed di Bursa Efek Indonesia Periode Tahun 2008-2011.

1.4. Manfaat Penelitian 1.4.1. Manfaat Praktis

a. Bagi Peneliti

Penelitian ini dapat membantu peneliti untuk lebih mengetahui dan memahami mengenai pengaruh Dividend per Share (DPS), Return on

Equity (ROE), Net Profit Margin (NPM)terhadap harga saham.

b. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi pihak perusahaan, yang nantinya dapat digunakan sebagai masukan atau dasar untuk meningkatkan kinerja perusahaan yang dapat dilihat dari beberapa rasio keuangan seperti Dividend per Share (DPS),

Returnon Equity (ROE), Net Profit Margin (NPM). Penelitian ini

c. Bagi Investor

Hasil dari penelitian ini dapat memberikan wawasan dan informasi terutama dalam menganalisis pengaruh Dividend per Share (DPS),

Return on Equity (ROE), Net Profit Margin (NPM) terhadap harga

saham. Analisis tersebut dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan sebelum berinvestasi, untuk memilih perusahaan mana yang memiliki kinerja baik,dan meramalkan harga saham perusahaan BUMN di Bursa Efek Indonesia sehingga akan mengurangi risiko kerugian dan menghasilkan return saham yang baik.

d. Bagi Pembaca dan pihak– pihak lainnya

Hasil dari penelitian ini dapat dijadikan sebagai tambahan referensi buktiempirisbagipembaca atau penelitiselanjutnyayanginginmeneliti seputar harga saham perusahaan di masa yang akan datang. Serta memberikan manfaat kepada pihak – pihak lainnya yang terkait dengan keputusan investasi khususnya pada saham.

1.4.2. Manfaat Teoritis

Hasil dari penelitian ini dapat menjadi sumbangan pemikiran yang diharapkan akan memperkaya ilmu pengetahuan tentang pengaruh Dividend

per Share (DPS), Return on Equity (ROE), Net Profit Margin (NPM) terhadap

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Beberapa penelitian yang sesuai dengan penelitian ini telah dilakukan sebelumnya oleh beberapa peneliti. Berikut ini adalah matriks penelitian – penelitian terdahulu.

Rescyana Putri Hutami (2012) dalam jurnalnya yang berjudul “Pengaruh Return on Equity, Dan Net Profit Margin terhadap Harga Saham” meneliti apakah adanya pengaruh signifikan terhadap Return on Equity, Dan Net Profit Margin. Berdasarkan hasil pengujian terbukti bahwa Return on Equity, Dan Net Profit Margin memiliki hubungan yang berpengaruh positif dan signifikan terhadap harga saham, baik secara parsial maupun simultan.

Edi Subiyantoro dan Fransisca Andreani (2003) dalam jurnalnya yang berjudul “ Analisis Faktor – Faktor yang Mempengaruhi Harga Saham “ meneliti apakah adanya pengaruh terhadap Variabel Return on Equity. Berdasarkan hasil pengujian terbukti bahwa Variabel Return on Equityberpengaruh signifikan terhadap harga saham.

2.2 Kajian Teori

2.2.1 Manajemen Keuangan

Menurut Husnan ( 2010 : 4 ) manajemen keuangan merupakan semua kegiatan yang menyangkut kegiatan perencanaan , analisis dan pengendalian kegiatan keuangan. Orang yang melaksanakan kegiatan tersebut sering disebut manajer keuangan.

Manajemen keuangan merupakan manajemen terhadap fungsi-fungsi keuangan. Fungsi – fungsi keuangan tersebut meliputi bagaimana memperoleh dana ( raising of fund ) dan bagaimana menggunakan dana tersebut. Manajer keuangan berkepentingan dengan penentuan jumlah aktiva yang layak dari investasi pada berbagai aktiva dan pemilihan sumber-sumber dana untuk membelanjakan aktiva tersebut. Untuk memperoleh dana, manajer keuangan bisa memperolehnya dari dalam maupun luar perusahaan. Sumber dari luar perusahaan berasal dari pasar modal, bisa berbentuk hutang atau modal sendiri.

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung jawab manajer keuangan. Tugas pokok manajemen keuangan antara lain meliputi keputusan tentang investasi, pembiayaan kegiatan usaha dan pembagian deviden suatu perusahaan, dengan demikian tugas manajer keuangan adalah merencanakan untuk memaksimumkan nilai perusahaan. Kegiatan penting lainnya yang harus dilakukan manajer keuangan menyangkut empat aspek yaitu:

1. Manajer keuangan harus bekerja sama dengan para manajer lainnya yang bertanggung jawab atas perencanaan umum perusahaan.

3. Manajer keuangan harus bekerjasama dengan para manajer diperusahaan agar perusahaan dapat beroperasi seefisien mungkin.

4. Manajer keuangan harus mampu menghubungkan perusahaan dengan pasar keuangan, dimana perusahaan dapat memperoleh dana dan surat berharga perusahaan dapat diperdagangkan.

2.2.2 Saham

2.2.2.1 Pengertian Saham

Saham merupakan suatu bukti kepemilikan atas suatu perusahaan. Perusahaan mengeluarkan dan menjual saham di pasar modal dengan tujuan untuk menghimpun dana yang lebih banyak dari luar perusahaan guna membiayai berbagai aktivitas perusahaan. Jumlah saham yang dimiliki oleh investor pada suatu perusahaan adalah sesuai dengan jumlah dana yang ditanamkan di perusahaan tersebut.

Menurut Kasmir (2010:205) pengertian saham adalah:

“Tanda kepemilikan perusahaan atas nama saham yang dibelinya. Saham dapat diperjualbelikan (dipindahtangankan) kepada pihak lain.”

Sedangkan, menurut Irham Fahmi (2012: 81) pengertian saham adalah : “Tanda bukti penyertaan kepemilikan modal / dana pada suatu perusahaan, yaitu merupakan kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.”

investor telah menanamkan dananya di suatu perusahaan maka ia akan memiliki bukti atau tanda kepemilikan atas perusahaan tersebut berupa saham.

2.2.2.2 J enis Saham

Menurut Subramanyam dan Wild (2012: 227) jenis saham secara umum adalah sebagai berikut:

1. Saham Preferen

Saham preferen (preferred stock) adalah kelompok khusus saham yang memiliki fitur yang tidak dimiliki oleh saham biasa. Ciri – ciri umum saham preferen meliputi :

a. Prioritas atas distribusi dividen, termasuk hak partisipasi dan dividen kumulatif.

b. Proritas atas likuidasi, terutama penting karena selisih antara nilai nominal dengan nilai likuidasi saham preferen bisa besar.

c. Dapat dikonversi (ditarik) menjadi saham biasa. Security Exchange

Comission (SEC) mensyaratkan penyajian kedua jenis saham

tersebut secara terpisah bila saham preferen memiliki karakteristik utang.

d. Tidak memiliki hak suara yang dapat berubah karena perubahan hal – hal seperti dividen yang tidak dibayarkan.

preferen atas dividen biasanya tetap. Namun demikian hak divden tersebut dapat bersifat kumulatif, yaitu dividen tahun – tahun lalu yang terutang harus dibayarkan sebelum dividen dibagikan kepada pemegang saham biasa.

2. Saham Biasa

Saham biasa (common stock) merupakan kelompok saham yang mencerminkan hak kepemilikan serta memiliki resiko tinggi dan pengembalian tinggi atas kinerja perusahaan. Saham biasa mencerminkan bunga sisa (residual interest)––tidak diprioritaskan, namun mendapatkan laba bersih sisa dan menyerap rugi bersih. Saham biasa dapat memiliki nilai nominal, jika tidak, biasanya memiliki nilai yang ditetapkan (stated value). Nilai nominal saham biasa merupakan masalah legal dan bersifat historis––biasanya tidak penting bagi analisis laporan keuangan modern.

2.2.2.3 Keuntungan dan Risiko Kepemilikan Saham

Investasi dalam saham memiliki keuntungan dan juga risiko. Investor haruslah berhati – hati dalam memilih dan menganalisis saham. Investor sebaiknya tidak hanya melihat keuntungan yang ditawarkan, tetapi juga harus pandai dalam menganalisis risiko yang mungkin terjadi.

Menurut Tjiptono Darmadji dan Fakhruddin (2010) ada dua keuntungan yang diperoleh investor dengan membeli dan memiliki saham, yaitu:

1. Dividen

Dividen yang dibagikan perusahaan dapat berupa dividen tunai (cash dividend) atau dapat pula berupa dividen saham (stock

dividend).

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital Gain terbentuk dengan adanya aktivitas perdagangan

saham di pasar sekunder. Investor dapat menikmati capital gain jika harga jual melebihi harga beli saham tersebut.

Selain menawarkan keuntungan, sebagai instrumen investasi, saham juga memiliki resiko. Menurut Tjiptono Darmadji dan Fakhruddin (2010:13) risiko investor yang memiliki saham adalah sebagai berikut:

1. Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian.

2. Capital Loss

Investor akan mengalami capital loss ketika harga beli saham lebih besar dari harga jual.

3. Perusahaan bangkrut atau dilikuidasi

bursa. Dalam kondisi perusahaan dilikudasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi

4. Saham dikeluarkan dari bursa (delisting)

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja yang buruk. Saham yang telah di-delist tentu saja tidak lagi diperdagangkan di bursa.

Berdasarkan pernyataan di atas, investasi dalam saham memiliki keuntungan dan risiko. Keuntungan memiliki saham adalah investor dapat memperoleh dividen dan capital gain, sedangkan risikonya adalah tidak mendapat dividen, capital loss, perusahaan bangkrut atau dilikuidasi, dan saham dikeluarkan dari bursa (delisting). Dengan adanya keuntungan dan risiko dari kepemilikan saham, investor harus pandai dalam melakukan analisis sebelum memutuskan untuk berinvestasi pada saham supaya dapat meminimalisir risiko dari kepemilikan saham tersebut.

2.2.3 Harga Saham

2.2.3.1 Pengertian Harga Saham

Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut.

Menurut Agus Sartono (2010:70) :

“Harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal. Dalam pasar modal yang efisien, semua sekuritas diperjualbelikan pada harga pasarnya.

Menurut Suad Husnan dan Enny Pudjiastuti (2010:151) :

“Harga saham adalah nilai sekarang (present value) dari penghasilan – penghasilan yang akan diterima oleh pemodal di masa yang akan datang.”

Menurut Abdul Halim (2010:16):

“Nilai buku saham sangat menentukan harga pasar saham yang bersangkutan. Oleh karena itu, sebelum investor memutuskan untuk membeli atau menjual saham, mereka harus memperhatikan nilai buku saham yang bersangkutan dan membandingkan dengan harga yang ditawarkan. Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat dinamis tergantung pada perubahan nilai kekayaan bersih ekonomis pada suatu saat.”

Harga saham ada beberapa macam. Menurut Sawidji Widoatmojo (2010:91) harga saham dapat dibedakan menjadi tiga, yaitu:

1. Harga Nominal.

2. Harga Perdana.

Harga perdana adalah harga yang didapatkan pada waktu harga saham tersebut dicatat di bursa efek.

3. Harga Pasar.

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Jika pasar sudah tutup maka harga pasar adalah harga penutupannya (closing price).

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa harga saham adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan terbentuk melalui mekanisme permintaan dan penawaran di pasar modal. Dalam pasar modal yang efisien, semua sekuritas diperjualbelikan pada harga pasarnya dan jika pasar sudah tutup maka harga pasar adalah harga penutupannya (closing

price).

2.2.3.2 Analisis Saham

Untuk menganalisis pergerakan harga saham menggunakan dua analisis yaitu analisis fundamental dan analisis teknikal sebagai berikut :

1. Analisis Fundamental

Salah satu teknik analisis investasi yang digunakan dalam berinvestasi adalah teknik analisis fundamental. Analisis fundamental adalah metode analisis yang didasarkan pada kondisi fundamental ekonomi suatu perusahaan. Teknik ini menitikberatkan pada rasio keuangan dan kejadian - kejadian yang secara langsung maupun tidak langsung memengaruhi kinerja keuangan perusahaan.

Menurut Suad Husnan (2010:303) :

“Secara tradisional analisis fundamental telah memperoleh perhatian yang cukup besar dari para analis sekuritas, dan perkembangan penelitian tentang konsep pasar yang efisien telah mempengaruhi analisis saham. Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan: (i) mengestimasi nilai faktor – faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (ii) menerapkan hubungan variabel – variabel tersebut sehingga diperoleh taksiran harga saham. Model ini sering disebut share price forecasting, dan sering dipergunakan dalam berbagai pelatihan analisis sekuritas.

Kemudian, Suad Husnan (2010:305) menjelaskan ketiga tahapan tersebut, yaitu sebagai berikut.

a. Analisis Ekonomi/Pasar

b. Analisis Industri

Analisis industri akan memberikan pemahaman tentang sifat dan operasi dari suatu industry yang dapat digunakan untuk memperkirakan prospek pertumbuhan industry perusahaan – perusahaan di dalamnya serta prestasi saham – sahamnya. Industri dianalisis lewat penelaahan berbagai data yang menyangkut tentang penjualan, laba, dividen, struktur modal, jenis produk yang dihasilkan, regulasi, inovasi dan sebagainya. Analisis tersebut memerlukan pengalaman yang cukup banyak dan biasanya dilakukan oleh analis industri yang bekerja di perusahaan – perusahaan sekuritas dan pemodal – pemodal institusional.

c. Analisis Perusahaan

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa analisis fundamental berfokus pada kondisi keuangan perusahaan. Tahapan yang dilakukan pada analisis fundamental ini diantaranya, analisis ekonomi/pasar, analisis industri, dan analisis perusahaan.

2. Analisis Teknikal

Selain teknik analisis fundamental, investor juga dapat menggunakan analisis teknikal dalam memilih suatu saham. Analisis teknikal merupakan analisis saham berdasarkan pola – pola pergerakan saham dari waktu ke waktu. Inti pemikiran dari analisis teknikal adalah bahwa nilai dari sebuah saham merupakan hasil dari adanya penawaran dan permintaan yang terjadi.

Menurut Suad Husnan (2010:337) :

Beberapa indikator teknis yang sering digunakan adalah sebagi berikut:

1. Moving average

Moving average dihitung berdasarkan atas sejumlah hari tertentu.

Pedoman yang dipergunakan adalah bahwa apabila harga saham “asli” berbeda di bawah harga moving average, harga tersebut kemudian naik memotong harga moving average dengan volume perdagangan cukup tinggi, maka saham tersebut merupakan kandidat untuk dibeli. Sebaliknya apabila harga – harga saham di atas moving

average, dan harga saham tersebut turun memotong moving average,

analisis sebenarnya melakukan timming kapan suatu saham sebaiknya dibeli dan kapan sebaiknya dijual.

2. New highs and lows

Suatu bursa mungkin melaporkan saham – saham yang mencapai harga tertinggi (atau terendah) selama 52 minggu terakhir. Para analis teknikal menyimpulkan bahwa pasar akan bullish (artinya harga – harga akan naik) apabila sejumlah besar saham mencapai harga tertinggi selama 52 minggu terakhir. Sebaliknya, para analis teknikal akan khawatir kalau indeks pasar meningkat tetapi tidak banyak saham yang mencapai harga tertinggi selama beberapa minggu terakhir.

3. Volume perdagangan

dengan peningkatan harga merupakan gejala yang makin kuat akan kondisi yang bullish.

4. Short-interest ratio

Rasio ini menunjukkan berapa hari perdagangan yang diperlukan agar short selling tersebut dapat diselesaikan.

(Suad Husnan, 2010: 338) Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa analisis teknikal adalah suatu upaya untuk memperkirakan harga saham (kondisi pasar) dengan melihat dan mengamati perubahan harga saham di waktu yang lalu. Informasi mengenai harga dan volume perdagangan merupakan alat utama untuk analisis.

2.2.3.3 Faktor – faktor yang Mempengar uhi Harga Saham

Faktor – faktor yang mempengaruhi harga saham dapat berasal dari internal maupun eksternal. Menurut Ali Arifin (2010:116) faktor – faktor yang mempengaruhi harga saham adalah:

1. Kondisi Fundamental Emiten

Faktor fundamental merupakan faktor yang erat kaitannya dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia dan kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan.

2. Hukum Permintaan dan Penawaran

asumsi bahwa begitu investor mengetahui kondisi fundamental perusahaan, mereka akan melakukan transaksi jual beli. Transaksi – transaksi inilah yang akan mempengaruhi fluktuasi harga saham.

3. Tingkat Suku Bunga

Dengan adanya perubahan suku bunga, tingkat pengembalian hasil berbagai sarana investasi akan mengalami perubahan. Bunga yang tinggi akan berdampak pada alokasi dana investasi pada investor. Investor produk bank seperti atau tabungan jelas lebih kecil risikonya jika dibandingkan dengan investasi dalam bentuk saham. Oleh karena itu investor akan menjual saham dan dananya ditempatkan di bank. Penjualan saham secara serentak akan berdampak pada penurunan harga saham secara signifikan.

4. Valuta Asing

Mata uang Amerika (dollar) merupakan mata uang terkuat diantara mata uang yang lain. Apabila dollar naik maka investor akan menjual sahamnya dan ditempatkan di bank dalam bentuk valuta asing (valas) sehingga akan mengakibatkan implikasi yang negatif terhadap harga saham di pasar.

5. Dana Asing di Bursa

ragu atas negeri ini, baik atas keadaan sosial, politik maupun keamanannya. Jadi besar kecilnya investasi dana asing di bursa akan berpengaruh pada kenaikan atau penurunan harga saham.

6. Indeks Harga Saham

Kenaikan indeks harga saham gabungan sepanjang waktu tentunya menandakan kondisi investasi dan perekonomian negara dalam keadaan baik. Sebaliknya jika turun, berarti iklim investasi sedang buruk. Kondisi demikian akan mempengaruhi naik atau turunnya harga saham di pasar bursa.

7. News and Rumors

Berita yang beredar di masyarakat menyangkut beberapa hal baik itu masalah ekonomi, sosial, politik keamanan, hingga berita seputar

reshuffle kabinet. Dengan adanya berita tersebut, para investor

bisa memprediksi seberapa kondusif keamanan negeri ini sehingga kegiatan investasi dapat di laksanakan. Ini akan berdampak pada pergerakan harga saham di bursa.

2.2.4 Dividend per Share

Dividend per Share atau dividen per saham merupakan

keuntungan yang dibagikan oleh perushaan kepada stockholders sesuai atau sebanding dengan jumlah saham yang dimilikinya.

Menurut Weston dan Copeland (2011:326) :

“Dividend per Share menggambarkan berapa jumlah pendapatan per lembar saham yang akan didistribusikan.”

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa pengertian dividend per share atau dividen per saham adalah jumlah dividen yang akan dibagikan kepada para pemegang saham, dibagi atau dibandingkan dengan jumlah saham yang beredar.

Dividend per share digunakan untuk mengukur jumlah rupiah

yang akan dibagikan kepada para pemegang saham dari keuntungan yang dihasilkan perusahaan untuk setiap lembar sahamnya. Investor mengharapkan dividen yang diterimanya dalam jumlah besar dan akan terus stabil bahkan meningkat setiap tahunnya.

Dividen dibagikan kepada pemegang saham apabila perusahaan mendapatkan laba. Dividen yang akan dibayarkan kepada para pemegang saham dapat berupa dividen tunai (cash dividend) atau dividen saham (stock dividend), tetapi, pada umumnya dalam bentuk cash dividend. Jumlah pembayaran dividen untuk setiap lembar sahamnya ditentukan berdasarkan keputusan dewan direksi dalam Rapat Umum Pemegang Saham (RUPS).

2.2.4.1 Pengaruh Dividend per Share terhadap Harga Saham

Menurut Fakhruddin dan Hadianto (2010:101) ada tiga faktor yang mempengaruhi harga saham, termasuk di dalamnya dividend per

share (DPS). DPS dapat berupa dividen tunai atau dividen saham, tetapi

yang lebih sering dibagikan adalah dividen saham. Dalam the bird in

hand theory (Gordon dan Lintner) menyatakan bahwa nilai perusahaan

berisiko dari pada keuntungan modal. Oleh karena itu, perusahaan sangat tidak menyukai keputusan untuk mengurangi dividen karena hal ini akan menyebabkan investor menarik diri dari perusahaan sehingga berdampak serius terhadap harga saham.

Penelitian yang dilakukan oleh Hutami (2012) menyatakan bahwa

dividend per share (DPS) berpengaruh positif dan signifikan terhadap

harga saham. Hal tersebut juga didukung oleh penelitian yang dilakukan Priatinah (2012) dan Muh. Natsir (2007) yang menyatakan bahwa variabel

dividend per share berpengaruh positif dan signifikan terhadap harga saham.

2.2.5 Return on Equity

Rasio Return on Equity (ROE) atau tingkat pengembalian atas ekuitas menunjukkan seberapa besar kemampuan suatu perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan modal ekuitas yang dimilikinya.

Menurut Brigham dan Houston (2011:149) pengertian Return on Equity atau Return on Common Equity adalah :

“rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa. Pemegang saham berharap mendapatkan pengembalian atas uang mereka, dan rasio ini menunjukkan besarnya pengembalian tersebut dilihat dari kacamata akuntansi.”

Van Horne dan Wachowicz (2012:183) menyatakan bahwa :

pemegang saham.”

Menurut Keown, et al. (2011:84) :

“Return on Equity atau tingkat pengembalian ekuitas saham biasa menunjukkan rata – rata perhitungan pengembalian atas investasi pemegang saham yang diukur dengan membandingkan pendapatan bersih terhadap ekuitas saham biasa.

Menurut Mamduh M. Hanafi (2010:84) :

“Return on Equity mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.” Berdasarkan beberapa pengertian dari Return on Equity (ROE) yang telah diuraikan di atas, maka dapat disimpulkan bahwa pengertian Return on Equity adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang akan tersedia bagi pemegang sahamnya. Rasio hasil pengembalian ekuitas atau Return on Equity ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi Return on Equity berarti semakin baik. Artinya posisi pemilik perusahaan semakin kuat. Jika semakin rendah rasio ini, berart posisi pemilik perusahaan semakin lemah. Return on Equity yang semakin tinggi juga berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keuntungan bagi pemegang saham (Rescyana Putri Hutami, 2012)

2.2.5.1 Pengaruh Return on Equity terhadap Harga Saham

perusahaan. ROE mengukur pengembalian absolut yang akan diberikan perusahaan kepada para pemegang saham. Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana. Hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya akan memberikan laba yang lebih besar, dan seterusnya. Semua hal tersebut dapat menciptakan nilai yang tinggi dan pertumbuhan yang berkelanjutan atas kekayaan para pemiliknya.”

Beberapa penelitian terkait pengaruh return on equity (ROE) terhadap harga saham juga telah dilakukan. Penelitian yang dilakukan oleh Hutami (2012) menunjukkan bahwa ROE berpengaruh positif dan signifikan terhadap harga saham. Penelitian tersebut juga didukung oleh penelitian Subiyantoro dan Andreani (2003) serta Dini dan Indarti (2012) yang menyatakan bahwa ROE berpengaruh secara signifikan terhadap harga saham.

2.2.6 Net Profit Margin

Menurut Lukman Syamsuddin (2010:62) :

“Net Profit Margin merupakan rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi Net Profit Margin, semakin baik operasi perusahaan. Suatu Net Profit Margin yang dikatakan „baik akan sangat bergantung dari jenis industri di dalam mana perusahaan berusaha.”

menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya – biaya (ukuran

efisiensi) di perusahaan pada periode tertentu.” Menurut I Made Sudana (2011:23) :

“Net Profit Margin mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan. Rasio ini mencerminkan efisiensi seluruh bagian, yaitu produksi, personalia, pemasaran, dan keuangan yang ada dalam perusahaan.”

Berdasarkan beberapa pengertian mengenai Net Profit Margin yang telah diuraikan di atas, maka dapat disimpulkan bahwa Net Profit Margin (NPM) adalah suatu rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba bersih dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Semakin besar NPM maka kinerja perusahaan akan semakin produktif. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu risiko (Ina Rinati, 2010).

2.2.6.1 Pengaruh Net Profit Margin Terhadap Harga Saham

perusahaan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukan berapa besar presentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sisa pajak dan penjualan bersih menunjukan kemampuan manejemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba.

Beberapa penelitian terkait pengaruh net profit margin (NPM) terhadap harga saham juga telah dilakukan. Penelitian yang dilakukan oleh Hutami (2012) menunjukkan bahwa NPM berpengaruh positif dan signifikan terhadap harga saham.

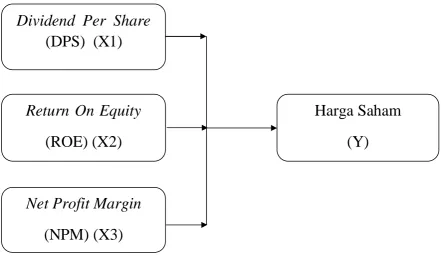

2.2 Kerangka Berpikir

Berdasarkan kajian teori di atas, penelitian ini mencakup pengamatan terhadap perusahaan BUMN listed di Bursa Efek Indonesia ( BEI ), dengan membahas bagaimana pengaruh DPS, ROE, dan NPM. Kemudian dilakukan analisis regresi linier berganda untuk mengetahui seberapa besar pengaruh DPS, ROE, dan NPM terhadap harga saham perusahaan BUMN listed di Bursa Efek Indonesia Periode 2008-2011.

Harga saham terbentuk dari interaksi penjual dan pembeli saham di pasar modal atau bursa efek yang dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan.

Menurut Fakhruddin dan Hadianto (2010:101) ada tiga faktor yang mempengaruhi harga saham menyatakan dalam teori portofolionya bahwa faktor-faktor yang mempengaruhi harga saham adalah : DPS, ROE, dan NPM.

Sedangkan jika terjadi penurunan nilai tukar mata uang rupiah terhadap US$ (rupiah terdepresiasi) maka harga saham akan mengalami peningkatan. Karena investor akan berusaha menginvestasikan dananya di pasar modal sehingga terjadi kenaikkan terhadap harga saham.

GAMBAR 2.1

KERANGKA BERPIKIR

2.4 Hipotesis

Berdasarkan kerangka pemikiran di atas, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Terdapat pengaruh Dividend per Share (DPS), Return on Equity (ROE), Net Profit Margin (NPM) secara simultan terhadap harga saham pada perusahaan BUMN listed di Bursa Efek Indonesia Periode Tahun 2008-2011

2. Terdapat pengaruh Dividend per Share (DPS), Return on Equity (ROE), Net Profit Margin (NPM) secara parsial terhadap harga saham pada perusahaan BUMN listed di Bursa Efek Indonesia Periode Tahun 2008-2011

Dividend Per Share

(DPS) (X1)

Return On Equity

(ROE) (X2)

Net Profit Margin

(NPM) (X3)

Harga Saham

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Dalam melakukan penelitian perlu adanya suatu metode, cara atau taktik sebagai langkah – langkah yang harus ditempuh oleh peneliti dalam memecahkan suatu permasalahan untuk mencapai tujuan tertentu. Menurut Sugiyono (2012:2): “Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Dengan metode penelitian, penulis bermaksud mengumpulkan data historis dan mengamati secara seksama mengenai aspek-aspek tertentu yang berkaitan erat dengan masalah yang diteliti sehingga akan diperoleh data-data yang menunjang penyusunan laporan penelitian. Data-data yang diperoleh tersebut kemudian diproses, dianalisis lebih lanjut dengan dasar-dasar teori yang telah dipelajari sehingga memperoleh gambaran mengenai objek tersebut dan dapat ditarik kesimpulan mengenai masalah yang diteliti.

Pengukuran variabel adalah mengukur masing-masing variabel penelitian yang menggunakan skala pengukuran maupun teknik pengukurannya.

Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Dependen

terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Variabel dependen merupakan variabel terikat dan terpengaruh terhadap variabel independen atau yang menjadi akibat dari variabel independen. Dalam penelitian ini variabel dependen adalah pergerakan harga saham pada perusahaan BUMN listed di Bursa Efek Indonesia (BEI).

Harga saham (Y) adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Indikator harga saham dalam penelitian ini adalah harga saham penutupan (closing price) setiap akhir periode laporan keuangan (per 31 Desember). 2. Variabel Independen

Variabel independen yaitu variabel bebas ( tak terikat ) yang memiliki sifat mempengaruhi atau yang menjadi sebab perubahan variabel dependen. Didalam penelitian ini terdapat tiga variabel independen( X ), yang meliputi sebagai berikut:

a. Dividend per Share (X1)

DPS yang dimasudkan adalah kenaikan harga saham secara umum dan terus menerus. Data yang digunakan pada periode Tahun 2008-2011. Rumus untuk mengukur Dividend per Share adalah:

Dividend

Dividend per Share =

b. Return on Equity (X2)

Return on Equity (ROE) membandingkan laba neto setelah pajak

(dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan. Return on Equity mengukur daya untuk menghasilkan laba pada investasi nilai buku pemegang saham pada periode Tahun 2008-2011.

Rumus untuk mengukur Return on Equity (ROE) adalah:

Net Profit After Taxes

Return on Equity (ROE) =

Shareholder’s Equity

Sumber: Van Horne dan Wachowicz (2012:150) c. Net Profit Margin (X3)

Net Profit Margin (margin laba neto) adalah ukuran profitabilitas

perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Margin tersebut memberi tahu kita penghasilan neto perusahaan per satu dollar (rupiah) penjualan pada periode Tahun 2008-2011.

Rumus untuk mengukur Net Profit Margin (NPM) adalah:

Net Profit After Taxes

Net Profit Margin (NPM) =

Net Sales

3.2 Teknik Penentuan Populasi dan Sampel

3.2.1 Populasi

Populasi merupakan sekelompok orang atau sesuatu yang memiliki karakteristik tertentu yang ingin ditelliti oleh peneliti (Indriantoro dan Supomo, 1999: 115).

TABEL 3.1

PERUSAHAAN BUMN YANG MENJ ADI POPULASI SASARAN PENELITIAN

No. Nama Per usahaan Alamat Per usahaan

1. PT Adhi Karya (Persero) Tbk Jalan Raya Pasar Minggu Km. 18 Jakarta 12510.

2. PT Aneka Tambang (Persero) Tbk Jalan Letjen T.B. Simatupang No. 1, Tanjung Barat

Jakarta 12530.

3. PT Bank Negara Indonesia (Persero) Tbk Jalan Jendral Sudirman Kav. 1 Jakarta 10220. 4. PT Bank Rakyat Indonesia (Persero) Tbk Jalan Jendral Sudirman No. 44-46 Jakarta 10210. 5. PT Bank Tabungan Negara (Persero) Tbk Jalan Gajah Mada No. 1 Jakarta 10130.

6. PT Bank Mandiri (Persero) Tbk Jalan Jendral Gatot Subroto Kav. 36-38 Jakarta

12190.

7. PT Garuda Indonesia Tbk (Persero) Tbk Jalan Kebon Sirih No. 44 Jakarta 10110.

8. PT Indofarma (Persero) Tbk Cikarang Barat 17520, Jawa Barat.

9. PT Jasa Marga (Persero) Tbk Jalan Jagorawi Toll Plaza TMII Jakarta 13550.

10. PT Kimia Farma (Persero) Tbk Jalan Veteran No. 9 Jakarta 10110.

11. PT Krakatau Steel (Persero) Tbk Jalan Jend. Gatot Subroto Kav. 54 Jakarta 12950.

12. PT Perusahaan Gas Negara (Persero) Tbk Jalan KH. Zainul Arifin No. 20 Jakarta 11140. 13. PT Tambang Batubara Bukit Asam (Persero) Tbk Jalan Perigi No. 1 Tanjung Enim 31716, Sumatera

Selatan.

14. PT Pembangunan Perumahan (Persero) Tbk Jalan Letjend. TB. Simatupang No. 57 Pasar Rebo-Jakarta 13760.

15. PT Semen Gresik (Persero) Tbk Jalan Veteran-Gresik 61122 Jawa Timur.

16. PT Timah (Persero) Tbk Jalan Jendral Sudirman No. 51 Pangkalpinang,

Bangka 33121.

17. PT Telekomunikasi Indonesia (Persero) Tbk Jalan Japati No. 1 Bandung 40133, Jawa Barat.

18. PT Wijaya Karya (Persero) Tbk Jalan D.I. Panjaitan Kav. 9 Jakarta 13340.

19. PT Waskita Karya (Persero) Tbk Jalan M.T. HaryonoKav. No. 10 Jakarta 13340

3.2.2 Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sedangkan ukuran sampel merupakan suatu langkah untuk menentukan besarnya sampel yang diambil dalam melaksanakan suatu penelitian.

Menurut Sugiyono (2012:116): “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Dalam penelitian ini, sampel yang terpilih adalah perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai dengan tahun 2011 secara berturut-turut dan memiliki kriteria tertentu yang mendukung penelitian.

Alasan pemilihan sampel dengan menggunakan teknik Purposive Sampling adalah karena tidak semua sampel memiliki kriteria yang sesuai dengan yang telah penulis tentukan. Oleh karena itu, penulis memilih teknik Purposive Sampling dengan menetapkan pertimbangan – pertimbangan atau kriteria – kriteria tertentu yang harus dipenuhi oleh sampel – sampel yang digunakan dalam penelitian ini.

Adapun kriteria yang digunakan dalam pemilihan sampel penelitian ini adalah sebagai berikut:

b. Perusahaan sampel adalah perusahaan BUMN di BEI yang selama periode penelitian mempublikasikan laporan keuangan.

c. Perusahaan membagikan dividen secara konsisten dan terus – menerus dari tahun 2008 sampai dengan tahun 2011.

TABEL 3.2

PERUSAHAAN BUMN YANG MENJ ADI SAMPEL PENELITIAN

No. Nama Per usahaan Alamat Per usahaan

1. PT Adhi Karya (Persero) Tbk Jalan Raya Pasar Minggu Km. 18 Jakarta 12510.

2. PT Aneka Tambang (Persero) Tbk Jalan Letjen T.B. Simatupang No. 1, Tanjung Barat

Jakarta 12530.

3. PT Bank Negara Indonesia (Persero) Tbk Jalan Jendral Sudirman Kav. 1 Jakarta 10220. 4. PT Bank Rakyat Indonesia (Persero) Tbk Jalan Jendral Sudirman No. 44-46 Jakarta 10210.

5. PT Bank Mandiri (Persero) Tbk Jalan Jendral Gatot Subroto Kav. 36-38 Jakarta

12190.

6. PT Jasa Marga (Persero) Tbk Jalan Jagorawi Toll Plaza TMII Jakarta 13550.

7. PT Kimia Farma (Persero) Tbk Jalan Veteran No. 9 Jakarta 10110.

8. PT Perusahaan Gas Negara (Persero) Tbk Jalan KH. Zainul Arifin No. 20 Jakarta 11140.

9. PT Semen Gresik (Persero) Tbk Jalan Veteran-Gresik 61122 Jawa Timur.

10. PT Telekomunikasi Indonesia (Persero) Tbk Jalan Japati No. 1 Bandung 40133, Jawa Barat.

11. PT Wijaya Karya (Persero) Tbk Jalan D.I. Panjaitan Kav. 9 Jakarta 13340.

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Jenis data yg digunakan dalam penelitian ini merupakan jenis data sekunder yaitu data yg digunakan untuk tujuan lain, bukan untuk menyelesaikan masalah yg sedang ditangani saat ini dan merupakan data yg sudah diolah dan diperoleh dari data 11 data BUMN yang berada pada Bursa Efek Indonesia periode tahun 2008 – 2011.

3.3.2 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang telah dipublikasikan dan terdaftar di Bursa Efek Indonesia. Metode pengumpulan data yang digunakan dengan cara mengumpulkan dari PT. Bursa Efek Indonesia. Untuk DPS, ROE, dan NPM. pengumpulan data melalui situs http://www.idx.co.id

Untuk melengkapi landasan teori dan pemecahan masalah secara hipotesis peneliti membaca buku-buku literature atau studi kepustakaan. 3.3.3 Sumber Data

Dalam penelitian ini, sumber data diperoleh dari Bursa Efek Indonesia (BEI). Data sekunder ini meliputi DPS, ROE, dan NPM, harga saham perusahaan periode pengamatan dari tahun 2008 sampai tahun 2011. Data diperoleh dari Bursa Efek Indonesia, website resmi Bursa Efek Indonesia

3.4 Teknik Analisis Data dan Uji Hipotesis 3.4.1 Uji Analisis

Penelitian ini menggunakan metode statistik Regresi Linear Berganda untuk melihat pengaruh variabel bebas terhadap variabel terikat. Rumus yang digunakan pada regresi linear berganda adalah sebagai berikut :

Y = α + β 1X1 + β 2X2 + β 3X3 + ε Keterangan :

Y = Harga Saham

α = Konstanta

β 1 β 2 β 3 = Koefisien Regresi Variabel X1 X2 X3

X1 = DPS

X2 = ROE

X3 = NPM

ε = Kesalahan Baku

3.4.2 Uji Asumsi Klasik

Regresi linier berganda dengan persamaan Y= a + b1 X1 + b2X2 + b3X3. Setelah model regresi diperoleh, maka model tersebut sudah termasuk BLUE

(Best Linier Unbiased Estimator) atau tidak. Untuk menilai apakah model

Suatu model dikatakan BLUE bila memenuhi persyaratan sebagai berikut, yaitu :

1. Tidak boleh ada multikolineritas 2. Tidak boleh ada heteroskedastisitas 3. Tidak boleh ada autokorelasi

4. Normalitas

Apabila ada salah satu asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Tidak ada multikolinieritas

Multikolinieritas artinya antar variable independent yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna (Koefisien korelasinya tinggi atau bahkan 1). Untuk mengetahui apakah dalam persamaan regresi ditemukan adanya korelasi antar varibel independent dapat menggunkan uji multikolinieritas, karena dalam model regresi linier yang baik seharusnya tidak terjadi kolerasi diantara varibel independent.

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independent). Model yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada tidaknya multikolonieritas :

korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikonieritas.

b. Menghitung nilai tolerance dan VIF. Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Apabila VIF lebih besar dari 10 hal ini berarti terdapat multikolonier pada persamaan regresi linear (Ghozali, 2002 : 95). 2. Tidak ada heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi asa atau tidaknya heterokedastisitas adalah dengan menggunakan uji Rank Spearman yaitu dengan membandingkan antara residu dengan seluruh variable bebas.

a. Nilai probabilitas > 5% tidak mengandung adanya heterokedastisitas. b. Nilai probabilitas ≤ 5% mengandung adanya heterokedastisitas. 3. Autokorelasi

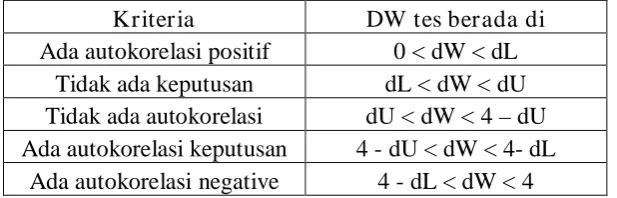

Tabel 3.3 Durbin Watson

Sumber : Gujarati (1995 : 217-218).

4. Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan berbagai metode diantaranya adalah metode Kolmogorov Smirnov yaitu pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusi data tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka distribusi data normal (Sumarsono, 2004 : 40).

3.4.3 Uji Hipotesis

Uji hipotesis dilakukan untuk menganalisis dan menarik kesimpulan terhadap masalah-masalah yang diteliti. Pengujian hipotesis dilakukan untuk mengetahui keterkaitan hubungan antara variabel dependen serta untuk mengetahui kuat lemahnya pengaruh masing-masing variabel dependen.

Kriter ia DW tes berada di

Ada autokorelasi positif 0 < dW < dL Tidak ada keputusan dL < dW < dU Tidak ada autokorelasi dU < dW < 4 – dU Ada autokorelasi keputusan 4 - dU < dW < 4- dL

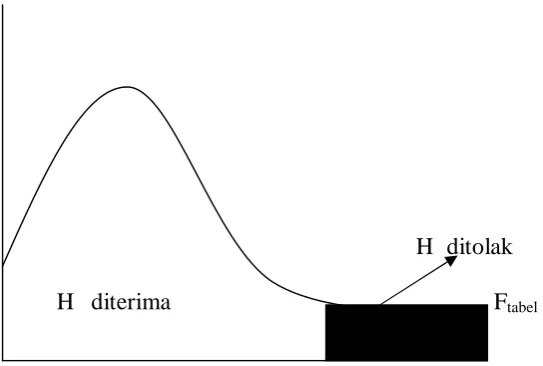

3.4.3.1 Uji F

Uji F digunakan untuk melihat signifikan tidaknya pengaruh variabel-variabel bebas (independen) secara simultan terhadap variabel-variabel terikat (dependen). Dimana pengujian statistiknya sebagai berikut :

a. Merumuskan hipotesis

Ho : b1,b2, b3,= 0 secara simultan tidak terdapat pengaruh signifikan

variabel bebas (X) terhadap variabel terikat (Y)

H1 : b1, b2, b3, ≠ 0 secara simultan terdapat pengaruh signifikan

variabel bebas (X) terhadap variabel terikat (Y)

b. Menentukan level of signifikan (α) sebesar 5% dengan :

df= n – k – 1

Dimana :

n = jumlah sampel

k = jumlah parameter regresi

c. Menghitung nilai F untuk mengetahui secara simultan pengaruh signifikan antara variabel independen dan variabel dependen dengan rumus Riduwan (2007:110) sebagai berikut :

=

( )Dimana :

n = jumlah responden m = jumlah variabel bebas Fhitung = Koefisien Uji F

R2 = Koefisien Determinasi

d. Kriteria yang dipakai dalam uji F hitung adalah :

1. Apabila Fhitung > Ftabel maka Ho ditolak dan H1 diterima, artinya variabel bebas (X) secara simultan terdapat pengaruh signifikan terhadap variabel terikat (Y)

2. Apabila Fhitung ≤ F tsbel maka Ho diterima dan H1 ditolak, artinya variabel bebas (X) secara simultan tidak terdapat pengaruh signifikan terhadap variabel terikat (Y)

Gambar 3.1 : Kur va uji F

H○ ditolak