SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Memperoleh Gelar Sarjana Ekonomi Manajemen

Diajukan Oleh :

Niar Sarassanti 0712010047/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

Yang diajukan

Niar Sarassanti 0712010047 / FE / EM

Telah disetujui untuk penyusunan skripsi oleh

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :...

Mengetahui

Ketua Jurusan Manajeman

sehingga penulis dapat menyelesaikan dengan baik skripsi yang berjudul

“PENGARUH TANGIBLE ASSETS, GROWTH OPPORTUNITY, DAN

BUSINESS RISK TERHADAP STRUKTUR MODAL PERUSAHAAN

OTOMOTIF DI BEI”.

Adapun skripsi ini diajukan untuk memenuhi sebagian persyaratan dalam

memperoleh gelar sarjana ekonomi jurusan manajemen di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Skripsi ini tidak dapat terselesaikan dengan baik tanpa bantuan dari

beberapa pihak, untuk itu penulis dalam kesempatan ini menyampaikan ucapan

terima kasih kepada :

1. Bapak Rektor Dr. Ir. Teguh Soedarto, MP Selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM. Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Dan selaku Dosen

Pembimbing yang telah memberikan bimbingan dan pengarahan dalam

penulisan skripsi ini sehingga dapat terselesaikan dengan baik.

3. Bapak Dr. Muhadjir Anwar, MM. Selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Segenap staff Dosen Fakultas Ekonomi Jurusan Manajemen Universitas

Penulis menyadari bahwa skripsi ini belum sempurna dan penuh

keterbatasan, oleh karena itu penulis mengharapkan saran dan kritik yang

membangun demi perbaikan dan kesempurnaan skripsi ini. Sebagai akhir kata,

semoga skripsi ini dapat bermanfaat bagi penulis dan pihak lain yang

membutuhkannya. Dan semoga Allah SWT memberikan balasan kepada semua

pihak yang telah memberi bantuan kepada penulis.

Surabaya, 25 Maret 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii BAB I PENDAHULUAN 1.1...Latar

BAB II LANDASAN TEORI 2.1...Penel

2.4...Peng

kuruan Struktur Modal ... 20

2.5...Fakto

r – faktor yang Mempengaruhi Struktur Modal

2.5.1...Tangi

aruh Variabel Terhadap Struktur Modal

2.6.1...Peng

aruh Tangible Assets Terhadap Struktur

Modal ... 23

2.6.2...Peng

aruh Growth Opportunity Terhadap Struktur

Modal ... 24

2.6.3...Peng

aruh Business Risk Terhadap Struktur

Modal ... 25

2.7...Kera

ngkah Konseptual ... 26

2.8...Hipot

3.2.1...Popul

asi ... 30

3.2.2...Samp

el ... 30

3.3...Tekni

k Pengumpulan Data

3.3.1...Jenis

k Analisis Data dan Uji Hipotesis

3.4.1...Tekni

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1...Desk

ripsi Obyek Penelitian

4.1.1...Sejar

4.1.4...Perke

mbangan Perusahaan Otomotif ... 46

4.2...Desk

ripsi Hasil Penelitian

4.2.1...Desk

ripsi Variabel Tangible Assets ... 48

4.2.2...Desk

ripsi Variabel Growth Opportunity ... 50

4.2.3...Desk

ripsi Variabel Business Risk ... 52

4.2.4...Desk

ripsi Variabel Struktur Modal ... 53

4.3...Hasil

Pengujian

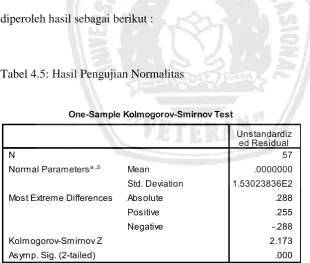

4.3.1...Hasil

Uji Normalitas ... 55

4.3.2...Hasil

Pengujian Asumsi Klasik

4.3.2.1...Hasil

4.3.4.2...Hasil

Uji t ... 61

4.4...Pemb

ahasan ... 63

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 4.5 : Hasil Pengujian Normalitas ……….. 55

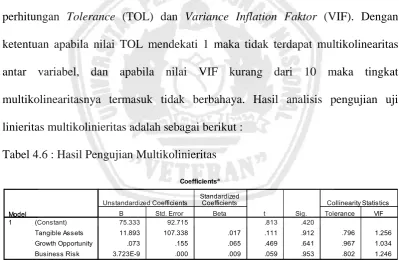

Tabel 4.6 : Hasil Pengujian Multikolinieritas ………. 56

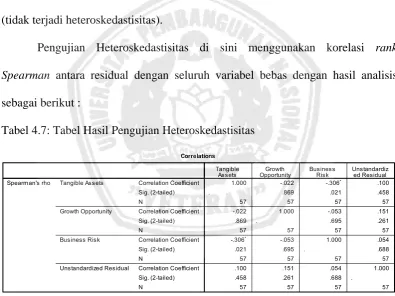

Tabel 4.7 : Hasil Pengujian Heteroskedastisitas ………. 57

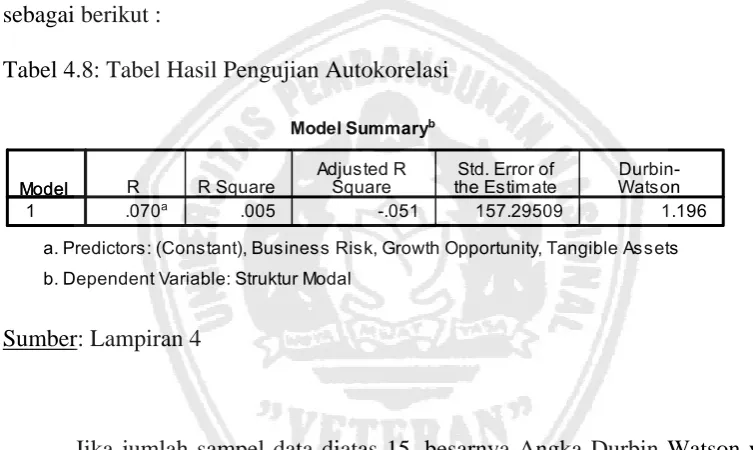

Tabel 4.8 : Hasil Pengujian Autokolaretasi ……… 58

Tabel 4.9 : Hasil Uji Regresi Linier Berganda ……….... 59

Tabel 4.10: Hasil Uji Anova ………. 60

Tabel 4.11: Hasil Uji R2 ……….... 61

Tabel 4.12: Hasil Uji T ………. 61

0leh Niar Sarassanti

Abstraksi

Salah satu fungsi pokok dari manajemen adalah keuangan yang mengatur bagaimana sumber-sumber yang dimiliki perusahaan dapat digunakan secara efektif dan efisien. Salah satu keputusan penting yang harus diambil seorang manajer keuangan dalam mencapai tujuan maksimalisasi nilai perusahaan adalah keputusan pembelanjaan. Tujuan keputusan pembelanjaan adalah untuk menentukan tingkat struktur modal yang optimal, yaitu tingkat bauran hutang dan ekuitas yang dapat memaksimumkan nilai perusahaan. Seperti perusahaan otomotif di Indonesia yang memiliki tingkat struktur modal yang tinggi yang ditandai dengan besarnya tingkat hutang jangka panjang dibanding modal yang dimiliki perusahaan. Hal ini dipengaruhi beberapa faktor yaitu tangible assets, growth opportunity, dan business risk. Penelitian ini bertujuan untuk mengetahui apakah faktor tangible assets, growth opportunity,

dan business risk mempengaruhi struktur modal pada perusahaan otomotif di BEI.

Populasi dalam penelitian ini adalah semua perusahaan otomotif yang terdaftar di BEI periode 2007-2009. Sampel dalam penelitian diambil dengan teknik random sampling sehingga dipilih secara acak. Jenis data yang digunakan adalah data sekunder yang berupa laporan keuangan dan laporan laba rugi. Model analisis yang diginakan adalah regresi linier berganda. Untuk mengetahui pengaruh masing-masing variabel bebas meliputi assets, growth

opportunity, dan business risk secara parsial di ujikan uji t.

Hasil penelitian menunjukan bahwa ketiga variabel tangible assets, growth

opportunity, dan business risk mempunyai pengaruh negatif tidak signifikan terhadap struktur

modal.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pada umumnya kondisi persaingan menuntut setiap perusahaan dapat

memahami situasi internalnya baik di bidang pemasaran, produksi, sumber daya

manusia. Hal ini dapat membuat perusahaan mampu bertahan dalam berbagai

situasi yang dihadapi. Dalam pengelolaan bidang keuangan, salah satu unsur yang

penting adalah kemampuannya memenuhi kebutuhan dana agar kegiatan usaha

dapat berkembang. Struktur modal mencerminkan imbangan antara hutang jangka

panjang dan modal sendiri di dalam membelanjai aktiva yang ada dan perlu

diperhatikan dengan baik komposisinya.

Dengan semakin berkembangnya teknologi dan semakin banyaknya

perusahaan-perusahaan yang telah berkembang menjadi perusahaan besar, maka

faktor produksi modal mempunyai arti yang lebih menonjol lagi mengingat bahwa

pada mulanya modal diartikan sebagai hasil produksi yang digunakan untuk

produksi lebih lanjut, tetapi dalam perkembangan pada daya beli nilai ataupun

kekuasaan untuk memakai barang-barang

Modal menjadi salah satu elemen penting dalam perusahaan karena baik

dalam pembukaan bisnis maupun dalam pengembangan bisnis modal sangat

diperlukan. Oleh karena itu, perusaan harus menentukan seberapa banyak modal

Dalam manajemen keuangan merupakan manajemen dana, baik yang

berkaitan dengan usaha pengalokasian dana dalam berbagai bentuk investasi

maupun usaha pengumpulan dana untuk pembiayaan investasi. Manajemen

keuangan memegang peran yang sangat penting dalam sebuah perusahaan karena

semua fungsi yang ada dalam perusahaan baik pemasaran, sumber daya manusia,

produksi dan fungsi-fungsi yang lain selalu mempunyai implikasi keuangan

Brigham & Houston (2006 : 6). Oleh sebab itu, semua perusahaan menjalankan

manajemen keuangan secara benar.

Salah satu keputusan penting yang harus diambil oleh seorang manajer

keuangan dalam mencapai tujuan yang memaksimalisasi nilai perusahaan adalah

keputusan pembelanjaan (financing decision) (Damoran, 2001 : 8). Keputusan

pendanaan merupakan keputusan mengenai seberapa besar tingkat penggunaan

utang dengan ekuitas dalam membiayai investasi perusahaan. Tujuan keputusan

dalam pembelanjaan adalah untuk menentukan tingkat struktur modal yang

optimal, yaitu tingkat bauran utang dan ekuitas yang dapat memaksimumkan nilai

perusahaan.

Modal menjadi salah satu elemen penting dalam perusahaan karena baik

dalam pembukaan bisnis modal sangatlah diperlukan. Oleh karena itu, perusahaan

harus menentukan seberapa banyak modal yang diperlukan untuk membiayai

bisnisnya. Sumber dana bagi perusahaan dapat diperoleh dari dalam perusahaan

yang berasal dari laba ditahan dan depresiasi, serta dana dari luar perusahaan yang

berasal dari peserta yang mengambil bagian dalam perusahaan yang akan menjadi

modal sendiri (Theresia. T, 2007).

Pada umumnya perusahaan cenderung untuk menggunakan modal sendiri

sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai

pelengkap saja apabila dana yang dibutuhkan kurang mencukupi maka

penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko

perusahaan merupakan jaminan bagi para kreditur. Sedangkan modal asing adalah

modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang

bersangkutan, oleh karena itu diperlukan adanya kebijaksanaan dalam

menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal

sendiri atau modal asing dalam hal ini perusahaan harus mengetahui terlebih

dahulu biaya yang diperlukan untuk memperoleh dana tersebut (cost of capital).

Dengan demikian dalam mempertimbangkan kebijakan struktur modal tersebut

ada satu permasalahan yang sering timbul, yakni seberapa besar total hutang

perusahaan dan seberapa besar total aktiva yang telah didapat perusahaan, yang

harus digunakan oleh perusahaan.

Pada kenyataannya, banyak penelitian mengenai faktor-faktor yang

mempengaruhi pemilihan struktur modal perusahaan. Namun, banyak yang belum

mengetahui faktor-faktor yang mempengaruhi struktur modal suatu perusahaan

secara pasti. Berdasarkan penelitian-penelitian yang dilakukan, antara lain Ghost

et al. (2000), Sulistyaningsih (2001) dalam Theresia. T. Menjelaskan bahwa

atribut yang diidentifikasi sebagai penentu pemilihan struktur modal sering kali

yang dapat digunakan sebagai gambaran yang tepat dari setiap atribut sedangkan

dalam penelitian-penelitian yang telah dilakukan tersebut indikator yang

digunakan untuk mengukur atribut yang diidentifikasi sebagai penentu pemilihan

struktur modal dianggap sebagai indikator yang sempurna. Dalam penelitian ini

akan dilakukan analisis mengenai faktor-faktor yang mempengaruhi struktur

modal dengan menggunakan beberapa indikator untuk mengukur setiap atribut

sehingga selain dapat membuktikan faktor-faktor yang diprediksi mempengaruhi

struktur modal juga akan dapat diketahui reliabilitas dan validitas masing-masing

indikator dalam mengukur atribut yang diidentifikasi sebagai penentu struktur

modal.

Sesuai dengan pokok permasalahan yang tercantum dalam jurnal, dalam

penelitian ini dari sekian banyak faktor-faktor yang mempengaruhi struktur

modal, yang digunakan oleh peneliti kali ini hanyalah terdiri dari tiga faktor yang

berpengaruh terhadap struktur modal.

Perusahaan otomotif harus memiliki tangible assets, growth opportunity business risk yang seimbang. Struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang dengan model sendiri, maka seorang

manajer keuangan dalam menentukan sumber modal yang digunakan oleh

perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang

digunakan. Masalah struktur modal merupakan masalah yang sangat penting bagi

setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya

Penelitian ini mengambil sampel perusahaan otomotif yang go publik di

Bursa Efek Indonesia, karena terdapat suatu permasalahan yang sedang dihadapi

oleh perusahaan otomotif yang go publik di BEI. Permasalahan tersebut adalah

tingginya tingkat hutang yang dimiliki oleh perusahaan-perusahaan otomotif yang

go publik di Bursa Efek Indonesia. Hal ini mencerminkan bahwa ketergantungan

para perusahaan otomotif di Indonesia yang go publik di BEI terhadap pihak luar

sangatlah besar. Jika keadaan ini terus bertahan dan tidak segera dibenahi maka

akan membahayakan bagi kelangsungan hidup perusahaan tersebut. Dengan

adanya tingginya tingkat hutang yang dimiliki oleh perusahaan tersebut akan

semakin tinggi resiko yang dimiliki, sehingga akan membuat menurunnya nilai

perusahaan di mata para investor. Hal ini dapat dilihat dari data perusahaan

industri otomotif sebagai berikut :

Tabel 1.1 Data struktur modal sample industri otomotif mulai tahun 2007 - 2009

Struktur modal Nama Perusahaan

2007 2008 2009

Dari data diatas dapat diketahui permasalahan yang ada, berdasarkan

rata-rata pertahun jumlah struktur modal mengalami fluktuasi tiap tahunnya dari tahun

2007 sampai dengan tahun 2009 dan adanya kecenderungan menurun. Kondisi ini

menandakan adanya masalah struktur modal yang cenderung menurun juga.

Beberapa variabel yang dianggap mempengaruhi struktur modal adalah

Tangible assets, Growth opportunity, Business Risk dan lain-lain. Menurut peneliti Theresia. T dan Eduardus. T (2007) faktor-faktor yang mempengaruhi

struktur modal adalah Firm Size, Tangible Assets, Growth Opportunity,

Profitability, dan Business Risk. Yang digunakan dalam penelitian kali ini hanyalah tiga faktor yang berpengaruh terhadap struktur modal. Adapun

faktor-faktor tersebut adalah Tangible Assets, Growth Opportunity dan Business Risk. Menurut Riyanto (2001:296), struktur modal adalah pembelanjaan permanent

dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal

sendiri. Sedangkan tangible assets adalah rasio keberwujudan dari asset

perusahaan. Menurut Brigham & Weston (2005 : 457), growth opportunity

adalah kesempatan yang dimiliki perusahaan untuk dapat berkembang dan

mencakup kesempatan untuk melakukan investasi dimasa mendatang. Risiko

bisnis adalah tingkat risiko yang terkandung dalam operasi perusahaan apabila

perusahaan tersebut menggunakan utang. Makin besar atau makin tinggi risiko

perusahaan, maka perusahaan akan cenderung menggunakan utang yang rendah.

Sesuai dengan agency teori menjelaskan tentang adanya konflik yang

sering muncul dalam perusahaan adalah konflik antara pihak manajemen

assets (semakin besar jumlah modal perusahaan dalam melakukan pendanaan eksternal yang berarti berpotensi meningkatkan struktur aktiva tetap), maka

perusahaan akan memiliki jaminan kemampuan yang lebih besar dalam

melakukan pendanaan eksternal yang berarti berpotensi meningkatkan struktur

modal perusahaan. Sedangkan semakin tinggi growth opportunity perusahaan

cenderung menggunakan tingkat utang yang besar dalam struktur modal. Namun

semakin besar atau semakin tinggi risiko perusahaan, maka perusahaan akan

cenderung menggunakan utang yang rendah. Hubungan Business Risk dengan

struktur modal yaitu perusahaan dengan resiko bisnis tinggi menyadari bahwa

penggunaan utang yang penuh resiko akan kurang menguntungkan dibanding

dengan ekuitas, sehingga perusahaan dipaksa untuk menggunakan ekuitas untuk

memenuhi pendanaan perusahaan guna menghindari financial distress.

Ada beberapa faktor yang mempengaruhi struktur modal pada suatu

perusahaan, menurut Weston dan Brigham (2005 : 475) menyatakan bahwa

faktor-faktor yang mempengaruhi struktur modal adalah tingkat pertumbuhan,

penjualan, struktur aktiva, sikap manajemen, sikap kreditur, pajak, profitabilitas,

kondisi pasar dan kondisi internal perusahaan.

Secara ringkas dapat disimpulkan, bagaimana pengaruh Tangible asset,

Growth opportunity , dan Business Risk terhadap struktur modal, dimana akan membantu perusahaan dalam menentukan bagaimana sebaiknya pemenuhan dana

harus dilakukan oleh perusahaan tersebut. Permasalahan dalam penelitian ini

“Pengaruh Tangible assets , Growth opportunity , dan Business Risk terhadap struktur modal perusahaan otomotif di BEI”.

1.2. Perumusan Masalah

Dari latar belakang masalah diatas maka perumusan masalah yang

dikemukakan adalah :

1. Apakah Tangible assets berpengaruh terhadap struktur modal pada

perusahaan otomotif di Bursa Efek Indonesia?

2. Apakah Growth opportunity berpengaruh terhadap struktur modal

pada perusahaan otomotif di Bursa Efek Indonesia?

3. Apakah Business Risk berpengaruh terhadap struktur modal pada

perusahaan otomotif di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk menganalisis pengaruh Tangible assets terhadap struktur modal pada

perusahaan otomotif di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Growth opportunity terhadap struktur modal

pada perusahaan otomotif di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Business Risk terhadap struktur modal pada

perusahaan otomotif di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan bisa digunakan sebagai bahan pertimbangan

bagi perusahaan dalam menentukan dasar penetapan capital structure

optimal dengan mempertimbangkan faktor-faktor yang

mempengaruhinya.

2. Bagi Investor

Dapat membantu untuk memberikan informasi sehingga sebelum

menanamkan modal dapat mempertimbangkan faktor-faktor apa saja

yang dapat mempengaruhinya, dalam penelitian ini dengan harapan

dapat memberikan pilihan terbaik jenis investasi yang akan dipilih.

3. Bagi Kreditur

Memberikan gambaran tentang kelayakan pada perusahaan otomotif

sehingga dapat membantu dalam melakukan studi kelayakan dan

BAB II

LANDASAN TEORI

2.1. Penelitian Terdahulu

Landasan penelitian terdahulu yang digunakan dalam penelitian ini

sebagai berikut :

1. Theresia T. Harjanti dan Eduardus T. (2007) dengan judul “Pengaruh Firm size, Tangible Assets, Growth Opportunity, Profitability, dan Business Risk

Pada Stuktur Modal Perusahaan Manufaktur di Indonesia”. Hasil penelitian

yang diperoleh adalah firm size berhubungan positif dan signifikan terhadap

leverage perusahaan, tangible assets tidak berpengaruh terhadap leverage

perusahaan namun ada kecenderungan hubungan negatif antara tangible assets

dengan leverage perusahaan, tidak ditemukan bukti bahwa growth opportunity

berpengaruh terhadap leverage perusahaan, profitability berhubungan negatif dan signifikan dengan leverage perusahaan , dan tidak ditemukan pula bukti bahwa business risk berpengaruh terhadap leverage perusahaan. Sampel yang digunakan adalah metode purposive sampling dengan tipe judgment sampling.

Sedangkan model yang digunakan dalam penelitian kali ini adalah struktural

equation modeling (SEM), model ini terdiri dari dua bagian, yaitu

meansurement model dan structural model.

2. Penelitian yang dilakukan oleh Supanvanji, J. (2006) dalam Theresia T. dan E.

Tandelilin bertujuan untuk menunjukkan bahwa ukuran perusahaan

utang jangka pendek, penelitian dilakukan terhadap 292 perusahaan Asia dan

130 perusahaan multinasional yang berinvestasi di Asia selama tahun

1991-1996. Variabel-variabel yang digunakan sebagai variabel bebas dalam

penelitian ini meliputi : profitabilitas, ukuran perusahaan, dan resiko bisnis.

Hasil penelitian menunjukkan profitabilitas berhubungan negatif signifikan

terhadap utang sedangkan resiko bisnis tidak berpengaruh secara signifikan

terhadap laverage. Untuk perusahaan multinasional yang beroperasi di Asia, dalam penelitian ini menunjukkan bahwa ukuran perusahaan berhubungan

positif signifikan terhadap laverage, profitabilitas perusahaan berhubungan negatif signifikan terhadap laverage, serta hubungan positif signifikan antara resiko bisnis dan laverage.

Penelitian terdahulu ini akan digunakan sebagai acuan dan masukan untuk

melakukan penelitian ini.

2.2. Landasan Teori 2.2.1. Pengertian Modal

Setiap perusahaan dalam menjalankan kegiatan usahanya pastilah

membutuhkan modal atau dana, tersedianya modal yang memadai bagi

perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa

kebutuhan modal bagi setiap perusahaan sangatlah penting, karena suatu modal

merupakan salah satu faktor dalam produksinya. Dan apabila suatu perusahaan

tidak didukung oleh tersedianya faktor-faktor produksi modal, maka perusahaan

Menurut Munawir (2002), modal merupakan hak atau bagian yang

dimiliki oleh pemilik perusahaan. Yang ditunjukkan pos modal (modal saham),

surplus dan laba ditahan atau kelebihan nilai aktiva yang dimiliki perusahaan

terhadap hutang-hutangnya. Modal adalah dana yang digunakan untuk membiayai

pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dari dua yaitu, modal

aktif adalah modal yang tertera disebelah debet dari neraca yang dapat dibagi

dalam bentuk aktiva lancar dan aktiva tetap serta nilai dari modal aktif ini akan

berubah-ubah dalam jangka waktu pendek maupun panjang. Sedangkan modal

pasif adalah modal yang tertera disebelah kredit dari neraca yang menggambarkan

cara bagaimana perusahaan memperoleh dana yang diperlukan untuk membiayai

modal aktifnya serta nilai dari modal pasif ini dalam jangka waktu tertentu.

Beberapa pengertian modal lainnya seperti yang dikutip Riyanto (2001 :

18) yaitu menurut Schwiedland memberikan pengertian modal dalam artian yang

luas, dimana modal itu meliputi baik modal dalam bentuk uang, maupun dalam

bentuk barang misalnya mesin, barang-barang dagangan dan lain sebagainya. Lain

halnya ditekankan oleh Bekker yang mengartikan modal adalah baik yang berupa

barang-barang konkret yang masih ada dalam rumah tangga perusahaan terdapat

pada neraca sebelah debet, maupun berupa daya beli atau nilai tukar dari

barang-barang tersebut yang tercatat disebelah kredit.

Dari beberapa pengertian modal di atas, maka dapat disimpulkan bahwa

modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau

diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet

serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.2. Sumber-Sumber Penawaran Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau

dari berbagai segi, yaitu sebagai berikut :

1. Sumber intern (internal sources)

Modal yang berasal dari sumber intern adalah modal atau dana yang dibentuk

atau dihasilkan sendiri dalam perusahaan. Sumber intern atau sumber dana

yang dibntuk atau dihasilkan sendiri di dalam perusahaan adalah keuntungan

yang ditahan (reintaied net profit) dan penyusutan (depriciations). 2. Sumber ekstern (eksternal sources)

Modal yang berasal dari sumber ekstern adalah modal atau dana yang berasal

dari luar perusahaan. Dana yang berasal sumber ekstern adalah dana yang

berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam

perusahaan.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi

menjadi tiga, yaitu :

1. Tabungan dari subyek-subyek ekonomi

2. Penciptaan atau kreasi uang atau kredit dari bank-bank

3. Identifikasi penggunaan uang

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan

1. Modal asing

Modal asing dapat diartikan sebagai modal yang berasal dari luar

perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi

perusahaan yang bersangkutan. Modal tersebut merupakan hutang yang pada

saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat

digolongkan menjadi tiga, yaitu :

a. Modal asing atau hutang jangka pendek (short-term debt) merupakan hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun.

Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka

pendek yang terutama adalah kredit rekening Koran, kredit dari penjual,

kredit dari pembeli dan kredit wesel.

b. Modal asing jangka menengah (intermediate-term debt) merupakan hutang yang jangka waktunya antara satu sampai sepuluh tahun. Bentuk-bentuk

utama dari kredit jangka menengah yaitu term loan dan leasing.

c. Modal asing jangka panjang (long-term debt) merupakan hutang yang jangka waktunya panjang, yaitu pada umumnya lebih dari sepuluh tahun.

Adapun bentuk utama dari hutang jangka panjang antara lain pinjaman

obligasi (mortgage). 2. Modal sendiri

Modal sendiri merupakan modal yang berasal dari pemilik perusahaan

dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu

lamanya. Oleh karena itu, modal sendiri dari segi likuiditas merupakan dana

perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal

yang dihasilkan atau dibentuk sendiri di dalam perusahaan. Modal sendiri di

dalam suatu perusahaan yang terbentuk Perseoran Terbatas (PT) terdiri atas :

a. Modal saham

Saham merupakan tanda bukti pengambilan bagian atau peserta dalam

suatu Perseroan Terbatas (PT). adapun jenis-jenis saham adalah saham

biasa, saham preferen, dan saham kumulatif.

b. Cadangan

Maksud dari cadangan disini merupakan sebagai cadangan yang dibentuk

dari keuntungan yang diperoleh perusahaan selama beberapa waktu yang

lampau dari tahun yang berjalan (reserve that an surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal

kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang

tidak terduga sebelumnya (cadangan umum).

c. Laba ditahan

Laba ditahan merupakan keuntungan yang diperoleh suatu perusahaan

dapat sebagian dibayar sebagian ditahan oleh perusahaan. Perusahaan yang

belum mempunyai tujuan tertentu mengenai penggunaan keuntungan

tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan

(retained earning), Riyanto (2001).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber

1. Sumber modal pemilik

Sumber modal pemilik adalah sumber modal yang penyerahannya

dimaksudkan untuk tidak ditarik kembali. Oleh karena itu, investasinya

dinamakan permanent.

2. Sumber modal kreditur

Sumber modal kreditur adalah sumber modal yang penyerahannya untuk

jangka waktu yang terbatas dan untuk periode tertentu saja.

Penyerahannya dinamakan sementara. Dikatakan sementara karena

kreditur akan menarik kembali investasinya bila jangka waktunya sudah

tiba.

2.3. Pengertian dan Teori Struktur Modal

2.3.1. Pengertian Struktur Modal dan Struktur Keuangan

Dalam pembahasan mengenai struktur modal maka yang menjadi

perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan

struktur modal adalah persoalan penentuan komposisi antara modal asing yang

berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal

mempunyai hubungan denan struktur keuangan atau struktur finansiil. Hal ini

disebabkan struktur modal merupakan bagian dari struktur keuangan.

Sependapat dengan hal tersebut, Margaretha (2005 : 119) bahwa struktur

keuanagan menggambarkan susunan keseluruhan kredit neraca yang terdiri atas

hutang jangka pendek, hutang jangka panjang dan modal sendiri, jika hutang

Dan menurut Theresia H. Harjanti (2007) struktur modal merupakan

pilihan pendanaan perusahaan antara utang dan ekuitas.

Sedangkan menurut Halim (2002 : 63), bahwa struktur modal menunjukan

perimbangan jumlah utang jangka pendek yang bersifat tetap, utang jangka

panjang,saham preferan, dan saham biasa. Dalam teori struktur modal dinyatakan

mengenai apakah perubahan struktur modal berpengaruh atau tidak terhadap nilai

perusahaan, dengan asumsi keputusan investasi dan kebijakan deviden tidah

berubah apabila ada pengaruhnya, berarti ada struktur modal yang terbaik, tetapi

jika tidak ada pengaruhnya, berarti tidak ada struktur modal yang terbaik.

2.3.2. Teori Struktur Modal a. Agency Theory

Menurut Arifin (2005 : 80), Model pertama yang sering disingkat

dengan Trade Off model saja, berasumsi bahwa struktur modal suatu

perusahaan ditentukan dengan mempertimbangkan manfaat pengurangan

pajak ketika hutang meningkat di satu sisi dan meningkatnya agency cost

ketika hutang meningkat pada sisi yang lain. Ketika pengurangan pajak masih

lebih tinggi dibandingkan dengan perkiraan agency cost maka perusahaan masih bisa meningkatkan hutangnya dan peningkatan hutang harus dihentikan

ketika pengurangan pajak atas tambahan hutang tersebut sudah lebih rendah

b. Asymetri Information dan Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (2000 : 36) adalah

suatu tindakan yang di ambil manajemen perusahaan yang memberi petunjuk

bagi investor tentang bagaimana manajemen memandang prospek

perusahaan. Dalam Brigham dan Houston (2000 : 36), perusahaan dengan

prospek yang menguntungkan akan mencoba menghindari penjualan dan

mengusahakan setiap modal baru yang diperlukan dengan cara lain-lain,

termasuk penggunaan hutang yang melebihi target struktur modal yang

normal. Perusahaan dengan prospek yang kurang menguntungkan akan

cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu

perusahaan umumnya merupakan suatu sinyal bahwa manajemen memandang

prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan

penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan

menurun, karena menerbitkan saham baru berarti memberikan isyarat yang

negative yang kemudian dapat menekan harga saham sekalipun prospek

perusahaan cerah.

Asymetric information atau ketidaksamaan informasi menurut

Brigham dan Houston (2000 : 35) adalah situasi dimana manajer memiliki

informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan dari

pada yang dimiliki investor. Asymetri informasi ini terjadi berdasarkan ide

bahwa manajer yang memilik informasi bagus tentang perusahaan dan akan

berusaha menyampaikan informasi tersebut kepada investor luar agar harga

c. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961,

pengamatannya terhadap perilaku struktur modal di Amerika Serikat

menunjukkan bahwa perusahaan yang mempunyai keuntungan tinggi adalah

perusahaan yang cenderung menggunakan hutang lebih rendah. Sedangkan

penanaman pecking order theory dilakukan oleh Myers (1984), berdasarkan

asumsi tentang perilaku keuangan perusahaan secara singkat teori ini

menyatakan bahwa :

a. Perusahaan lebih menyukai sumber dana internal dibandingkan dengan

sumber dana eksternal

b. Perusahaan menyesuaikan target pembayaran deviden dengan peluang

investasi

c. Kebijakan dividen bersifat sticky, fluktuasi profitabilitas dan peluang investasi berdampak pada aliran kas internal bisa lebih besar atau lebih

kecil dari pengeluaran investasi.

d. Bila dana eksternal dibutuhkan, perusahaan memilih sumber dana dari

hutang karena dipandang lebih aman dari ekuitas. Ekuitas merupakan

pilihan terakhir sebagai sumber dana untuk memenuhi kebutuhan

investasi.

Mengacu pecking order theory, perusahaan lebih memilih menggunakan dana internalnya sebagai alternative awal untuk memenuhi

kebutuhan investasi, hal ini untuk mereduksi masalah dan biaya yang

kreditor yang dapat membatasi keputusan pendanaan perusahaan di masa

mendatang, serta adanya kecenderungan harga saham lama turun ketika

perusahaan melakukan emisi saham baru.

Kusumawati (2004 : 27) kerangka pemikiran pecking order yang

memandang perusahaan lebih menyukai sumber dana internal dibandingkan

dengan sumber dana eksternal, dan lebih menyukai hutang dibanding ekuitas.

2.4. Pengukuran Struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang

dikemukakan oleh para ahli. Menurut Riyanto (2001), struktur modal adalah

pembelanjaan permanent dimana mencerminkan perimbangan antara hutang

jangka panjang dengan modal sendiri. Sedangkan menurut Weston dan Copeland

(2002 : 3). Struktur modal atau kapitalisasi modal merupakan pembiayaan

permanent yang terdiri dari hutang jangka panjang, saham preferent, dan modal

pemegang saham.

Sesuai dengan definisi yang diuraikan diatas, maka pengukuran struktur

modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara hutang

jangka panjang dengan modal sendiri.

2.5. Faktor-faktor yang Mempengaruhi Struktur Modal

2.5.1. Tangible Assets

keamanan bagi peminjam seandainya terjadi financial distress karena nilai dari

aktiva tetap (tangible assets) lebih tinggi dibanding nilai dari aktiva variable (intangible assets). Aktiva – aktiva yang dapat digunakan lebih dari satu periode seperti tanah, gedung, mesin, dan alat – alat, perabotan, kendaraan, dan lain – lain.

Chen dan Jiang (2001) menyatakan bahwa tangible assets merupakan perbandingan antara aktiva tetap dengan aktiva total perusahaan.

2.5.2. Growth Opportunity

Growth opportunity adalah kesempatan perusahaan untuk melakukan investasi pada hal – hal yang menguntungkan. Pertumbuhan bagi suatu

perusahaan merupakan sesuatu yang harus dimaksimalkan. Bila pertumbuhan

perusahaan meningkat maka pangsa pasar dan keuntungan perusahaan meningkat

pula. Untuk memperluas pangsa pasar atau ekspansi perusahaan selanjutnya maka

memerlukan modal dalam jumlah yang besar. apabila modal atau dana yang

dimiliki perusahaan tidak mencukupi maka perusahaan harus mencari tambahan

dana untuk keperlukan tersebut. Hal ini juga dapat dilihat dari pendapat yang

dikemukakan oleh Weston dan Brigham (2005 : 175) yang menyatakan bahwa

perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak

mengandalkan pada modal eksternal. Lebih jauh lagi biaya emisi untuk penjualan

saham biasa lebih besar daripada biaya untuk penerbitan surat hutang. Karena itu

perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan hutang

daripada perusahaan yang tumbuh lambat.

dan investor luar tentang kualitas proyek investasi perusahaan. Adanya

kesenjangan informasi tersebut menyebabkan biaya modal ekuitas saham lebih

besar dibanding biaya modal hutang. Kesenjangan informasi tersebut juga

menyebabkan jika perusahaan melakukan emisi saham baru maka investor luar

akan curiga harga saham sudah overpriced, dan harga saham akan turun.

2.5.3. Business Risk

Berdasarkan pengertian risiko menurut Brigham dan Houston (2000:178),

risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa

peristiwa yang tidak menguntungkan. Risiko bisnis adalah ketidakpastian yang

melekat dalam proyeksi tingkat pengembalian aktiva masa depan yang dihadapi

oleh perusahaan dalam menjalankan kegiatan bisnisnya.

Kebijakan mengenai struktur modal melibatkan trade off antara risiko dan

tingkat pengembalian, penambahan hutang memperbesar risiko perusahaan tetapi

sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang

semakin tinggi akibatnya memperbesarnya hutang cenderung menurunkan harga

saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan

menaikkan harga saham tersebut (Weston dan Brigham).

Menurut pecking order theory, perusahaan dengan cash flow yang sangat fluktuatif akan menyadari bahwa penggunaan hutang yang penuh resiko akan

kurang menguntungkan dibanding dengan ekuitas, sehingga perusahaan dipaksa

untuk menggunakan ekuitas untuk memenuhi pendanaan perusahaan guna

karena itu, menurut pecking order theory, risiko bisnis perusahaan berpengaruh negatif terhadap struktur modal.

2.6. Pengaruh Variabel Terhadap Struktur Modal

2.6.1. Pengaruh Tangible Assets Terhadap Struktur Modal

Kebanyakan perusahaan industri yang sebagian besar modalnya tertanam

dalam aktiva tetap akan mengutamakan pemenuhan modalnya dari modal yang

permanen yaitu modal sendiri, sedangkan hutang bersifat sebagai pelengkap

(Riyanto, 2001). Hal ini bisa dihubungkan dengan adanya aturan struktur financial

konservatif horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya

paling sedikit dapat menutup jumlah aktiva tetap ditambah aktiva lain yang

sifatnya permanen. Sedangkan perusahaan yang sebagian besar aktivanya terdiri

dari aktiva lancar akan cenderung mengutamakan pemenuhan kebutuhan dana

dengan utang. Tangible Assets diukur dengan berdasarkan pada rasio fixed asset

terhadap total aktiva, penggunaan rasio fixed asset terhadap total aktiva dikarenakan fixed assset memberikan gambaran mengenai jaminan kemampuan perusahaan dalam melunasi hutang. Secara teori terdapat hubungan positif antara

tangible assets dan struktur modal (Chen dan Jiang, 2001). Semakin tinggi rasio

tangible assets (semakin besar jumlah aktiva tetap), maka perusahaan akan memiliki jaminan kemampuan yang lebih besar dalam melakukan pendanaan

eksternal yang berarti berpotensi meningkatkan struktur modal perusahaan

2.6.2. Pengaruh Growth Opportunity terhadap Struktur Modal

Menurut Weston dan Brigham (2005 : 475) mengatakan bahwa perusahaan

dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada

modal eksternal. Perusahaan dengan tingkat pertumbuhan yang tinggi cenderung

lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat

pertumbuhannya.

Pertumbuhan bagi suatu perusahaan merupakan sesuatu yang harus

dimaksimalkan. Bila pertumbuhan meningkat maka pangsa pasar dan keuntungan

perusahaan akan meningkat pula. Untuk memperluas pangsa pasar atau ekspansi

perusahaan selanjutnya maka memerlukan modal dalam jumlah yang besar.

apabila modal atau dana yang dimiliki perusahaan tidak mencukupi maka

perusahaan harus mencari tambahan dana untuk keperluan tersebut.

Growth Opportunity mempunyai pengaruh terhadap struktur modal. Dalam hal ini growth opportunity mempunyai pengaruh positif signifikan terhadap struktur modal. Hal ini berarti semakin tinggi growth opportunity

semakin tinggi tingkat penggunaan utang dalam struktur modal perusahaan.

Perusahaan yang mempunyai growth opportunity tinggi akan menghadapi kesenjangan informasi (asymmetric information) yang tinggi antara manajer dan investor luar antar kualitas proyek investasi perusahaan. Adanya kesenjangan

informasi tersebut menyebabkan biaya modal ekuitas saham lebih besar dibanding

biaya modal utang karena dari sudut pandang investor, modal saham dipandang

lebih berisiko dibanding utang. Kesenjangan informasi tersebut juga

akan curiga bahwa harga saham sudah overpriced, dan dibaca sebagai isyarat negatif tentang prospek perusahaan di masa mendatang, sehingga akan

menyebabkan harga saham akan mengalami penurunan. Implikasinya adalah

perusahaan akan cenderung menggunakan utang terlebih dahulu sebelum

menggunakan ekuitas saham yang baru. Dengan demikian, semakin tinggi growth opportunity semakin tinggi tingkat struktur modal. Perusahaan yang mempunyai

growth opportunity tinggi akan cenderung lebih banyak menggunakan uang. Tang & Jang (2005), Omet & Mashharawe (2003) dalam Rahmat. S.

2.6.3. Pengaruh Business Risk terhadap Struktur Modal

Risiko bisnis merupakan ketidakpastian pada perkiraan pendapatan operasi

perusahaan dimasa mendatang. Risiko bisnis mewakili tingkat risiko dari

operasi-operasi perusahaan yang tidak menggunakan hutang (Atmaja, 2003 : 225).

Perusahaan yang memiliki risiko bisnis (variabilitas keuntungannya) tinggi

cenderung kurang dapat menggunakan hutang yang besar (karena kreditor akan

meminta biaya hutang yang tinggi).

Menurut Theresia T. & Eduardus T. (2007) menunjukkan bahwa risiko

bisnis tidak berpengaruh terhadap leverage perusahaan, disebabkan karena dalam pengukuran indikator risiko bisnis digunakan pengukuran pada variabilitas

pendapatan perusahaan.

Menurut pecking order theory, perusahaan yang mempunyai risiko bisnis tinggi menyadari bahwa tingkat penggunaan utang yang tinggi akan sangat tidak

menguntungkan perusahaan, sehingga risiko bisnis seharusnya berpengaruh

perusahaan mengabaikan tinggi rendahnya risiko bisnis dalam mengambil

kebijakan struktur modal.

Kemungkinan yang menyebabkan tidak signifikannya risiko bisnis adalah

karena perusahaan mempunyai tingkat risiko bisnis yang relatif rendah. Dengan

kondisi perekonomian makro Indonesia menunjukkan kondisi yang kurang baik,

namun dampak yang ditimbulkannya terhadap resiko bisnis perusahaan relatif

kurang berarti. Hal ini menyebabkan risiko bisnis tidak berpengaruh signifikan

terhadap struktur modal. Huang & Song (2006), Zou & Xiao (2006), Deesomsak

et.al. (2004) dalam Rahmat. S.

2.7. Kerangka Konseptual

Tangible Assets

(X1)

Growth opportunity

(X2)

Business Risk

(X3)

2.8. Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang

telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah

sebagai berikut :

1. Diduga variabel tangible assets berpengaruh positif terhadap struktur modal perusahaan otomotif di BEI.

2. Diduga variabel growth opportunity bepengaruh positif terhadap struktur modal perusahaan otomotif di BEI.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk membatasi konsep-konsep struktur modal, tangible assets, growth opportunity, dan business risk ke dalam pengertian yang sesuai dengan ruang lingkup penelitian ini, maka dikemukakan definisi operasional dan pengukuran

variabel. Tujuannya adalah agar konsep yang digunakan dapat diukur secara

empiris serta untuk menghindari terjadinya kesalahan penafsiran dan pengertian

yang berbeda. Definisi operasional dan pengukuran variabel yang digunakan

dalam penelitian ini adalah sebagai berikut :

a. Struktur Modal (Y)

Struktur modal didefinisikan sebagai pembiayaan permanen yang

terdiri dari hutang jangka panjang, saham preferen dan modal pemegang

saham.

Struktur modal diukur dengan menggunakan Long Term Debt to Equity ratio menunjukkan bagian dari setiap rupiah modal sendiri yang di jadikan jaminan untuk keseluruhan hutang jangka panjang. Pengukuran

variabel struktur modal dilakukan dengan menggunakan rumus :

b. Tangible Assets (X1)

Tangibility Assets didefinisikan sebagai harta tetap yang berwujud atau

materiil, yang dapat ditangkap dengan panca indera terutama mata. Variabel

tangible assets diukur dengan menggunakan rasio antara fixed assets dengan

total assets. Pengaruh variabel tangible assets, dilakukan dengan

menggunakan rumus:

c. Growth Opportunity (X2)

Growth Opportunity adalah kesempatan perusahaan untuk melakukan

investasi pada hal-hal yang menguntungkan. Pengukuran ini sesuai dengan

pengukuran variabel growth opportunity pada penelitian Setiawan (2006). Pengukuran variabel growth opportunity dilakukan dengan rumus :

Growth Opportunity = 100%

Risiko bisnis adalah besarnya penyimpangan antara yang terjadi

dengan yang seharusnya. Risiko bisnis diukur menggunakan standar deviasi

dari earning before interest and tax (EBIT) selama lima tahun. Skala pengukuran variabel dalam penelitian ini menggunakan skala interval,

interval, pengukuran ini sesuai dengan pengukuran variabel risiko bisnis pada

penelitian Setiawan (2006). Pengukuran variabel risiko bisnis dengan

menggunakan rumus :

Risiko bisnis = Log Natural Standard Deviasi EBIT

Standar Deviasi =

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau subyek yang memiliki ciri-ciri

atau karakter tertentu yang berbeda dengan kelompok subyek atau obyek yang

lain dan kelompok tersebut akan dikenal generalisasi dari penelitian. Pada

penelitian ini semua anggota dari populasi diteliti, yang biasa disebut dengan

populasi target. Populasi disini adalah keseluruhan perusahaan yang menjadi

obyek penelitian. Dimana populasi yang ditentukan adalah 19 perusahaan

otomotif yang telah terdaftar di Bursa Efek Indonesia sampai saat ini.

3.2.2. Sampel

kesempatan yang sama pada setiap anggota populasi untuk menjadi anggota

sampel dengan kriteria sebagai berikut:

1. Perusahaan otomotif yang go public dan masih terdaftar di Bursa Efek

Indonesia dari tahun 2007 – 2009.

2. Perusahaan otomotif yang memiliki laporan keuangan secara berturut-turut

selama periode penelitian 2007 – 2009.

3. Perusahaan otomotif yang mempublikasikan laporan keuangan auditan

dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan

bersumber dari data sekunder, yaitu data berupa laporan yang diterbitkan setiap

tahun prospectus perusahaan di BEI mulai tahun 2007-2009. Laporan keuangan

yang digunakan terdiri dari laporan neraca konsolidasi serta laporan laba rugi

masing-masing perusahaan otomotif.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari Bursa Efek Indonesia.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan selama penelitian adalah

1. Dokumenter

Suatu cara yang digunakan dalam pengumpulan data atau informasi yang

digunakan dengan cara mempelajari dokumen-dokumen perusahaan yang telah

ada berkaitan dengan penelitian.

3.4. Teknik Analisis Data dan Uji Hipotesis 3.4.1. Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah :

1. Menghitung semua variabel penelitian

2. Melakukan perhitungan regresi linear berganda dengan menggunakan

persamaan (1).

3. Melakukan uji hipotesis (Uji t), dengan langkah-langkah sebagai berikut :

a. Merumuskan hipotesis

Ho : 1 = 2 = 0, berarti secara parsial variabel bebas tidak

mempunyai pengaruh yang signifikan terhadap

variabel terikat

Ho : 1≠2 ≠ 0, berarti secara parsial variabel bebas berpengaruh

terhadap variabel terikat.

b. Dengan menetapkan tingkat signifikan sebesar 5%, maka :

Ho akan diterima jika angka signifikan lebih besar dari 5%.

4. Melakukan uji hipotesis (Uji F), dengan langkah-langkah sebagai berikut :

a. Merumuskan hipotesis

Ho = b1 = b2 = b3 = b4 = 0

b. Menetapkan tingkat signifikan atau tingkat kepercayaan () yaitu sebesar

5%.

Ho diterima jika t tabel t hitung tabel

Ho ditolak jika t hitung > t tabel atau t hitung < t tabel

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara serempak atau simultan dan secara individual atau parsial.

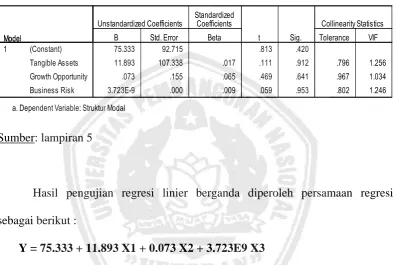

Penggunaan analisis ini dilakukan untuk mengetahui adanya pengaruh tangible assets, growth opportunity, dan business risk terhadap struktur modal pada industri otomotif di BEI, digunakan model analisis regresi linier berganda. Model

regresi linier berganda yang digunakan adalah sebagai berikut :

Yit = Y = 0 + 1X1 + 2X2 + 3X3 + 4X4 + ei

Dimana :

Yit = Struktur modal perusahaan i pada periode t

0 = Konstanta

1, 2, 3, 4 = Koefisien regresi dari variabel bebas

X1 = Tangible assets perusahaan

X2 = Growth opportunity perusahaan

X3 = Business risk perusahaan

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua

variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan atau

tidak terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis

penelitian ini diterima atau ditolak.

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji t tidak boleh

bias, untuk memastikan bahwa modal yang diperoleh benar-benar memenuhi

asumsi dasar dalam analisis regresi yang meliputi asumsi, tidak terjadi

autokorelasi, tidak terjadi multikolonearitas, dan tidak terjadi heteroskedastisitas.

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan

keputusan melalui uji t menjadi bias. (Gujarati, 2000 : 153)

a. Autokorelasi

Autokorelasi merupakan korelasi yang terjadi antara anggota

serangkaian observasi yang diurutkan menurut waktu (seperti dalam data

deretan waktu) atau ruang (seperti data cross-sectional). Adanya gejala

autokorelasi menggambarkan varians populasinya dan hasil regresi tidak

dapat digunakan untuk menaksir nilai variabel dependen pada nilai variabel

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada kolerasi antara koefisien pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Identifikasi ada tidaknya gejala

autokorelasi dapat dilihat dari tabel Durbin Watson Test dengan jumlah

variabel bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh

distribusi daerah keputusan ada atau tidaknya korelasi. Keberadaan

autokorelasi dapat dites dengan menghitung nilai Durbin Watson (d tes),

dengan menggunakan rumus sebagai berikut (Gujarati, 2000 : 201-215) :

d =

et-1 = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

b. Multikolinieritas

Multikolinieritas merupakan adanya hubungan linier yang sempurna

atau pasti diantara beberapa atau semua variabel independen dalam model

regresi. Adanya multikolinieritas menyebabkan standar error cenderung

standar error menjadi sangat sensitif terhadap perubahan data. (Gujarati, 2000

: 157).

Dari diagnosis atau dugaan adanya multikolinieritas tersebut maka

perlu adanya pembuktian atau identifikasi secara statistik ada atau tidaknya

gejala multikolinieritas, ada beberapa metode deteksi :

a. Koefisien determinasi tinggi (R2), misalnya antara 0,7 dan 1. Dan uji

parsial tidak satupun yang signifikan

b. Membandingkan tolerance yang didapat dari perhitungan regresi

berganda, apabila nilai tolerance < maka terjadi multikolinieritas

c. Dengan cara menghitung VIF (Variance Inflation Factor). VIF

menyatakan tingkat “pembengkakan” varians, apabila nilai VIF > 10 hal

ini berarti terdapat multikolinieritas.

Untuk mendeteksi adanya multikolonieritas dapat dilakukan dengan

menghitung VIF (Variance Inflation Factor) dengan menggunakan rumus

sebagai berikut :

VIF = var ()

2 x

c. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan

lainnya. Kebanyakan data cross section mengandung situasi

Untuk menguji heteroskedastisitas dapat dilihat dengan nilai koefisien

regresi pada persamaan. Apabila t hitung < t tabel, maka Ho diterima dan Hi

ditolak yang berarti menunjukkan adanya homoskedastisitas. Sebaliknya

apabila t hitung > t tabel, maka Ho ditolak dan Hi diterima yang berarti

menunjukkan adanya heteroskedastisitas. Atau dengan uji Rank Spearman

melihat signifikannya. Apabila variabel tersebut signifikan maka terjadi

heteroskedastisitas, dan apabila tidak signifikan tidak terjadi

heteroskedastisitas.

Adanya gejala heteroskedastisitas mengakibatkan estimator yang

diperoleh tidak efisien, baik dalam sample kecil maupun sample besar,

walaupun estimator yang diperoleh menggambarkan populasi (tidak bias) dan

bertambahnya sample yang digunakan akan mendekati nilai sebenarnya, hal

ini disebabkan oleh variansnya tidak minimum.

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan

dengan menggunakan Spearman’s Rank Correlation Test. Pengujian ini akan

didasarkan pada hipotesis berikut ini (Gujarati, 2000 : 188).

r

s = 1 – 6di = Perbedaan dalam rank antara residual dengan variabel bebas k 1

N = Banyaknya data

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data

dengan teknik analisis regresi sederhana ini adalah sebagai berikut :

1. Uji t Hitung

Pada tahapan ini dilakukan pengujian terhadap masing-masing

variabel bebas yang terdapat dalam model mempunyai pengaruh yang

signifikan terhadap variabel terikat, sehingga dapat disimpulkan hipotesis

yang kedua dapat diterima atau ditolak.

Langkah-langkah yang dilakukan dalam uji t hitung ini adalah :

a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho = β1 =β2 = 0

Artinya secara parsial variabel bebas tidak mempunyai. pengaruh yang

signifikan terhadap variabel terikat.

Ho = β1 =β2 ≠ 0

Artinya secara parsial variabel bebas ada pengaruh terhadap variabel

terikat

b. Menetapkan tingkat signifikan atau tingkat kepercayaan () yaitu sebesar

5%, dengan derajat bebas = (n-k), dimana n : jumlah data dan k : jumlah

variabel bebas.

c. Menentukan rumus distribusi t hitung

Keterangan :

t hit = t hitung

b1 = Koefisien regresi X1

Se (β1) = Standart error dari koefisien regresi X1

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk kurva.

e. Membandingkan t hitung dengan t table

1. Jika t hitung < tabel maka Ho diterima dan Hi ditolak, artinya

variabel bebas mempunyai pengaruh yang tidak signifikan atau

berpengaruh negatif terhadap variabel yang terikat

2. Jika t hitung > t tabel maka Ho ditolak dan Hi diterima, artinya

variabel bebas mempunyai pengaruh yang siginifikan terhadap

variabel terikat.

f. Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

2. Uji F-hitung

Uji F hitung disebut juga uji secara serempak atau secara simultan.

Pada tahapan ini dilakukan pengujian terhadap semua variabel bebas yang

meliputi tangible assets, growth opportunity, dan business risk secara bersama-sama mempunyai pengaruh yang signifikan atau mempunyai

pengaruh yang tidak signifikan terhadap struktur modal.

a. Formulasi hipotesis

Ho : 1 = 2 = 0, berarti secara simultan variabel bebas tidak

mempunyai pengaruh yang signifikan terhadap

variabel terikat

Ho : 1≠2 ≠ 0, berarti secara simultan variabel bebas berpengaruh

terhadap variabel terikat.

b. Menetapkan tingkat signifikan atau tingkat kepercayaan () yaitu sebesar

5%, dengan derajat bebas = (n-k), dimana n : jumlah pengamatan dan k :

jumlah variabel.

c. Menentukan rumus distribusi t hitung

F hit =

d. Kriteria pengujian sebagai berikut

a. Jika F hitung < F tabel maka Ho diterima dan Hi ditolak, artinya

secara simultan variabel bebas tidak mempunyai pengaruh terhadap

b. Jika F hitung > F tabel maka Ho ditolak dan Hi diterima, artinya

secara simultan variabel bebas mempunyai pengaruh terhadap

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI)

Penggabungan PT Bursa Efek Surabaya (BES) ke dalam PT Bursa Efek

Jakarta (BEJ) yang kemudian menjadi PT Bursa Efek Indonesia (BEI), telah

efektif mulai tanggal 30 November 2007. Bursa hasil merger tersebut telah

memulai operasional pertamanya pada tanggal 3 Desember 2007. Bursa saat ini

memfasilitasi perdagangan ekuiti, surat utang, dan perdagangan derivatif. Dengan

penggabungan, kapitalisasi pasar Bursa Efek Indonesia meningkat menjadi Rp

2.538 triliun yang terdiri dari Rp 1.982 triliun kapitalisasi ekuiti, Rp 79,065 triliun

obligasi korporasi, dan Rp 477 triliun Surat Utang Negara (SUN)*. Hadirnya

Bursa Efek tunggal ini diharapkan akan meningkatkan efisiensi industri Pasar

Modal di Indonesia dan menambah daya tarik masyarakat untuk berinvestasi.

Sinergi merger ini diharapkan akan semakin meningkatkan pertumbuhan Pasar

Modal kita,baik dalam kapitalisasi pasar, jumlah emiten, dan jumlah investor baik

lokal maupun asing. Harapan kedepan Pasar Modal Indonesia akan menjadi salah

satu pilar utama pertumbuhan ekonomi nasional.

Bursa Efek Indonesia sangat memahami peran Surabaya sebagai salah satu

basis utama penggerak perekonomian di wilayah Indonesia Timur. BEI kemudian

melalui Sentra Informasi dan Edukasi (SIE) di Surabaya akan semakin

investasi bagi masyarakat umum, dan alternatif pendanaan bagi perusahaan.

Harapan BEI, sosialisasi tersebut akan menyumbang peningkatan jumlah investor

dan perusahaan tercatat (emiten) baik dari Jawa Timur maupun dari wilayah

sekitarnya. Bagi daerah sendiri, peningkatan jumlah perusahaan tercatat akan

mampu menyokong pertumbuhan perekonomian daerah, melalui peningkatan

pendapatan daerah, penciptaan lapangan kerja, peningkatan pelaksanaan good

corporate governance di perusahaan, dan sebagainya.

Dengan mempertimbangkan pertumbuhan industri Pasar Modal Indonesia

beberapa tahun terakhir yang sedemikian pesat, Bursa Efek Indonesia (BEI)

berencana melakukan pemutakhiran sistem Jakarta Automated Trading System

(JATS) yang telah beroperasi selama 13 tahun terakhir, dengan sistem baru yang

akan mampu menangani semua produk finansial (saham, obligasi dan derivatif)

dalam satu platform.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa

warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan

menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk

mempercepat proses penyelesaian transaksi.

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan

jarak jauh (Remote Trading) sebagai upaya meningkatkan akses pasar, efisiensi

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia (BEI)

Visi Bursa Efek Indonesia adalah menjadikan BEI sebagai sarana yang

efisien untuk menghimpun dana bagi investor dan perdagangan instrumen pasar

modal baik untuk masyarakat Indonesia maupun masyarakat Internasional.

Misi Bursa Efek Indonesia adalah mewujudkan BEI sebagai Bursa Efek

berskala Internasional yang menawarkan kesempatan berinvestasi secara luas,

sejalan dengan perkembangan perekonomian Indonesia. BEI juga mempunyai

tekad untuk mewujudkan sarana perdagangan yang efisien, sistem informasi yang

terpercaya, tanggap dan tepat waktu, serta mempunyai sumber daya manusia yang

profesional dan berintegritas tinggi serta efisien, sehingga dapat membawa Bursa

Efek Indonesia sejajar dengan bursa-bursa efek lain didunia.

Bursa Efek Indonesia berpartisipasi didalam mengembangkan basis

investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia.

Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan

pertumbuhan instrument pasar modal yang semakin meningkat, sehingga Bursa

Efek Indonesia dapat memberikan manfaat yang optimal bagi pemodal lokal

maupun pemodal asing.

4.1.3 Perkembangan Bursa Efek Indonesia

Bursa Efek Indonesia mengalami perkembangan yang cukup pesat setelah

resmi beroperasi menjadi bursa swasta pada tanggal 13 Juli 1992. Salah satunya

dengan melihat perkembangan data Indeks Harga Saham Gabungan (IHSG),

Pada tahun 2004 indeks ditutup pada nilai 1.000,23, kemudian pada tahun 2005

indeks mengalami peningkatan hingga mencapai angka 1.162,64, yang disusul

pada tahun 2006 dan 2007 mengalami peningkatan hingga mencapai angka

sebesar 1.805,52 dan 2.745,83. Tetapi hingga tahun 2008 IHSG mengalami

penurunan akibat adanya krisis global sebesar 1.355,41. (www.idx.co.id)

Sejak terjadinya penggabungan pada tanggal 01 Desember 2007, Bursa

Efek Indonesia sangat memahami peran Surabaya sebagai salah satu basis utama

penggerak perekonomian di wilayah Indonesia Timur. Bursa Efek Indonesia

melalui Sentra Informasi dan Edukasi (SEI) di Surabaya akan semakin

meningkatkan kegiatan sosialisasinya mengeni pasar modal sebagai alternatif

investasi bagi masyarakat umum, dan akan menyumbang peningkatan jumlah

investor serta perusahaan tercatat (emiten), baik dari Jawa Timur maupun wilayah

sekitarnya. Bagi daerah sendiri peningkatan emiten akan mampu menyokong

pertumbuhan perekonomian daerah, melalui penciptaan lapangan kerja,

peningkatan pelaksanaan good corporate governance di perusahaan, serta

peningkatan pendapatan daerah.

Bursa Efek Indonesia dalam perkembangannya berencana melakukan

pemutakhiran sistem JATS (Jakarta Automatic Trading System) yang telah

beroperasi selama 13 tahun terakhir dengan sistem baru yang akan mampu

menangani semua produk financial (saham, obligasi dan derivative) dalam satu

platform. Selain itu, dengan berdirinya Pojok BEI berkonsep 3 in 1 (kerjasama

antara BEI, Universitas dan Perusahaan Sekuritas) yang dimaksudkan untuk

akademika tidak hanya mengenal pasar modal dari sisi teori saja akan tetapi dapat

langsung melakukan prakteknya.

4.1.4 Perkembangan Perusahaan Otomotif

Krisis finansial global sejak tahun 2008 yang masih terasa dampaknya

hingga kini, telah mempengaruhi kinerja sektor otomotif di Indonesia terutama

pada tahun 2009. Menurut laporan Gabungan Industri Kendaraan Bermotor

Indonesia (Gaikindo) tingkat produksi dan penjualan mobil 2009 mengalami

penurunan dibanding tahun sebelumnya. Tingkat produksi merosot menjadi

hanya 464.815 unit pada 2009 dibandingkan tahun sebelumnya 600.628 unit atau

mengalami penurunan sebesar 22,6%.

Sedangkan tingkat penjualan melemah 19,9% menjadi hanya 483.548 unit

pada 2009. Meski jumlah ini mampu melampaui target yang ditetapkan Gaikindo

sebesar 450.000 unit, namun penjualan tidak secerah tahun 2008 yang tercatat

603.774 unit sebagai penjualan tertinggi dalam lima tahun terakhir. Penurunan

penjualan ini disebabkan oleh melemahnya nilai Rupiah pada waktu itu, yang

menyebabkan kenaikan harga mobil sehingga konsumen menunda untuk membeli

mobil.

Selain itu tingginya tingkat suku bunga dari perbankan dan lembaga

pembiayaan yang terimbas oleh krisis pembiayaan global menyebabkan sumber

pembiayaan untuk pembelian mobil terhambat. Meski demikian sebagian merk

besar ternyata pada tahun 2009 berhasil mendongkrak tingkat penjualan seperti

Selain itu, penurunan penjualan juga disebabkan oleh menurunnya

volume ekspor ke sejumlah negara. Volume ekspor mobil CBU pada 2009 hanya

sekitar 56.669 unit atau merosot 43,8% dibandingkan tahun sebelumnya 100.982

unit. Diantara ATPM yang sukses melakukan ekspor yaitu PT. Astra Daihatsu

Motor (ADM) sebagai ATPM Daihatsu mampu mencatatkan ekspor sebesar

31.450 unit pada 2009 lalu. ADM memiliki produk andalan yaitu Gran Max dan

Terios yang mampu melakukan penetrasi di pasar Jepang, Afrika Selatan dan

Timur Tengah.

Di pasar dalam negeri masih didominasi oleh jenis Multi Purpose Vehicle

(MPV). Di segmen ini merk Toyota dengan varian andalannya Avanza dan Inova

tetap merajai pasar jauh meninggalkan kompetitornya seperti Xenia dari Daihatsu

dan APV dari Suzuki.

Memasuki tahun 2010 pasar mobil mulai bergairah karena ekonomi dunia

mulai pulih, sehingga diharapkan penjualan mobil tahun 2010 akan meningkat

kembali. Namun tahun 2010 juga memberikan tantangan baru bagi industri mobil

nasional yaitu dengan mulai berlakunya perjanjian Asean China Free Trade Area

(ACFTA) per 1 Januari 2010. Diperkirakan industri mobil Cina akan makin

gencar membidik pasar Indonesia baik dengan melakukan impor dalam bentuk

built up, maupun dengan mebangun pabrik perakitan yang mengimpor dalam

4.2 Deskripsi Hasil Penelitian

Perusahaan sebagai obyek penelitian yang diambil pada penelitian ini

adalah 19 perusahaan yang tergabung dalam perusahaan Otomotif di Bursa Efek

Indonesia pada tahun 2007 sampai dengan tahun 2009 yang menerbitkan laporan

keuangan per 31 Desember 2007 sampai dengan tahun 2009. Data yang diperoleh

dari perusahaan tersebut selama tiga tahun terakhir yang dipergunakan sebagai

data penelitian adalah sebagai berikut :

4.2.1 Deskripsi Variabel Tangible Assets

Hasil penelitian yang dilakukan mengenai Tangible Assets pada

perusahaan otomotif di Bursa Efek Indonesia diperoleh data sebagai berikut :

Tabel 4.1: Data Tangible Assets Perusahaan pada perusahaan otomotif di Bursa

Tahun

Berdasarkan pada tabel 4.1 diperoleh hasil pada tahun 2007 yang

mempunyai tangible assets tertinggi adalah PT Allbond Makmur Usaha Tbk

sebesar 0,88 dan yang mempunyai tangible assets terendah adalah PT Gajah

Tunggal Tbk sebesar 0,03. Pada tahun 2008 yang mempunyai tangible assets

tertinggi adalah PT Allbond Makmur Usaha Tbk sebesar 0,95 dan yang

mempunyai tangible assets terendah adalah PT Sugi Sama Persada Tbk sebesar

0,03, sedangkan pada tahun 2009 yang mempunyai tangible assets tertinggi

adalah PT Allbond Makmur Usaha Tbk sebesar 0,88 dan yang mempunyai

tangible assets terendah adalah PT Hexindo Adi Perkasa Tbk sebesar 0,15.

lainnya sedangkan tangible assets yang terendah dimiliki oleh PT Gajah Tunggal

Tbk dan PT Sugi Sama Persada Tbk dibandingkan dengan 17 perusahaan sampel

lainnya. Selama tahun 2007 sampai dengan 2009, tangible assets tertinggi yaitu

sebesar 0,95 pada PT Allbond Makmur Usaha Tbk pada tahun 2008, sedangkan

yang terendah selama tahun 2007 sampai dengan 2009 sebesar 0,03 pada PT

Gajah Tunggal Tbk tahun 2007 dan PT Sugi Sama Persada Tbk tahun 2008.

4.2.2 Deskripsi Variabel Growth Opportunity

Hasil penelitian yang dilakukan mengenai Growth Opportunity pada

perusahaan otomotif di Bursa Efek Indonesia diperoleh data sebagai berikut :

Tabel 4.2: Data Growth Opportunity Perusahaan pada perusahaan otomotif di