AKUNTANSI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

Kartika Ludhira Sari 0713010099/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

AKUNTANSI

SKRIPSI

Diajukan oleh :

Kartika Ludhira Sari 0713010099/FE/EA

Kepada

DAFTAR TABEL……….. vii

DAFTAR GAMBAR………. ix

DAFTAR LAMPIRAN………. x

ABSTRAKSI………... xi

BAB I PENDAHULUAN 1.1. Latar Belakang………. 1

1.2. Perumusan Masalah……….. 6

1.3. Tujuan Penelitian……….. 6

1.4. Manfaat Penelitian……… 7

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu………. 8

2.2. Landasan Teori………. 13

2.2.1. Jalur Pendidikan Akuntansi di Indonesia………. 13

2.2.1.1. Sebelum Adanya Program PPAk………... 13

2.2.1.2. Pendidikan Profesi Akuntansi……….. 15

2.2.2. Profesi Akuntan……… 17

2.2.3. Institut Akuntan Publik Indonesia (IAPI)……… 18

2.2.4. Pengertian Minat……… 19

2.2.5. Pengertian dan Jenis Motivasi………... 20

2.2.5.1 Pengertian Motivasi………... 20

2.2.5.2 Jenis Motivasi……… 21

2.2.6. Karakteristik Motivasi……….. 22

2.2.8.1. Teori Hierarki Kebutuhan oleh Abraham Maslow… 24

2.2.8.2. Teori Eksistensi-Keterkaitan-Pertumbuhan……… 26

2.2.8.3. Teori Prestasi oleh McClelland……… 27

2.2.8.4. Teori X dan Y oleh Mc Gregor……… 27

2.3. Kerangka Pemikiran………. 28

2.3.1. Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Untuk Mengikuti PPAk………. 28

2.3.2. Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk………. 29

2.3.3. Pengaruh Motivasi Ekonomi Terhadap Minat Mahasiswa Untuk Mengikuti PPAk……….. 30

2.3.4. Kerangka Pikir……….. 31

2.4. Hipotesis……….. 31

BAB III METODE PENELITIAN 3.1. Definisi Operasional………. 32

3.1.1 Definisi Operasional………. 32

3.1.2 Pengukuran Variabel……… 33

3.2. Teknik Penentuan Sampel………. 35

3.2.1 Objek Penelitian……… 35

3.2.2 Populasi………. 35

3.2.3 Sampel……….. 35

3.3. Teknik Pengumpulan Data……… 37

3.3.1. Jenis Data……….. 37

3.4.6. Uji Hipotesis……….. 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian……… 45

4.1.1. Sejarah Lembaga………... 45

4.1.2. Falsafah, Visi, Misi dan Tujuan………. 46

4.1.2.1. Falsafah………. 46

4.1.2.2. Visi……… 46

4.1.2.3. Misi……… 46

4.1.2.4. Tujuan……… 47

4.1.3. Visi, Misi dan Tujuan Fakultas Ekonomi 4.1.3.1. Visi……… 47

4.1.3.2. Misi………... 47

4.1.3.3. Tujuan……… 47

4.1.4. Riwayat Progdi Akuntansi……… 48

4.1.4.1 Visi Progdi Akuntansi………... 49

4.1.4.2 Misi Progdi Akuntansi……….. 49

4.1.4.3 Tujuan Progdi Akuntansi……….. 49

4.2. Deskripsi Hasil Penelitian……….. 50

4.2.1. Motivasi Karir (X1)……… 50

4.2.2. Motivasi Kualitas (X2)………... 52

4.2.3. Motivasi Ekonomi (X3)………. 53

4.2.4. Minat Untuk Mengikuti PPAk (Y)……… 55

4.3. Uji Validitas, Reliabilitas, dan Normalitas……… 56

4.3.1. Validitas……… 56

4.3.2. Reliabilitas………. 59

4.4.3.1. Uji Kecocokan Model (Uji F)……… 66 4.4.3.2. Uji Pengaruh (Uji t)………... 67 4.5. Pembahasan………... 70

4.5.1. Pengaruh Motivasi Karir Terhadap Minat

Mahasiswa Akuntansi Mengikuti PPAk……… 70 4.5.2. Pengaruh Motivasi Kualitas Terhadap Minat

Mahasiswa Akuntansi Mengikuti PPAk……… 72 4.5.3. Pengaruh Motivasi Ekonomi Terhadap Minat

Mahasiswa Akuntansi Mengikuti PPAk……… 73 4.6. Implikasi Penelitian………... 74 4.7. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu….. 75 4.8. Keterbatasan Penelitian………. 76

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………...……. 78 5.2 Saran……….. 79

Penelitian Sekarang……… 12

Tabel 4.1 Deskripsi Jawaban Responden Mengenai Motivasi Karir……… 50

Tabel 4.2 Deskripsi Jawaban Responden Mengenai Motivasi Kualitas……….. 52

Tabel 4.3 Deskripsi Jawaban Responden Mengenai Motivasi Ekonomi………. 53

Tabel 4.4 Deskripsi Jawaban Responden Mengenai Minat Unuk Mengikuti PPAk……….. 55

Tabel 4.5 Hasil Uji Validitas Variabel Motivasi Karir………. 57

Tabel 4.6 Hasil Uji Validitas Variabel Motivasi Kualitas………. 57

Tabel 4.7 Hasil Uji Validitas Variabel Motivasi Ekonomi……… 58

Tabel 4.8 Hasil Uji Validitas Variabel Minat Untuk Mengikuti PPAk……… 59

Tabel 4.9 Hasil Uji Reliabilitas Variabel Penelitian………. 60

Tabel 4.10 Hasil Uji Normalitas………. 61

Tabel 4.11 Hasil Uji Multikolinieritas……… 62

Tabel 4.12 Hasil Uji Heteroskedastisitas……… 63

Tabel 4.13 Hasil Estimasi Koefisien Regresi……….. 64

Tabel 4.14 Hasil Uji F………. 66

Tabel 4.15 Nilai Koefisien Determinasi (R Square)……… 67

Tabel 4.16 Hasil Uji t……….. 68

Lampiran 2 Tabel Frekuensi Jawaban Responden Lampiran 3 Uji Validitas dan Reliabilitas

Lampiran 4 Uji Normalitas Lampiran 5 Uji Asumsi Klasik

Kartika Ludhira Sari

ABSTRAK

Sejalan dengan perkembangan kebutuhan akan jasa akuntansi, dibutuhkan seorang akuntan yang professional. Akuntan yang tidak memiliki profesionalisme, tidak akan laku di pasaran tenaga kerja. Melalui Pendidikan Profesi Akuntansi (PPAk), seorang mahasiswa akuntansi bisa menjadi seorang akuntan yang professional. Mengingat pentingnya PPAk bagi mahasiswa akuntansi, maka diperlukan motivasi dari dalam diri mahasiswa untuk mengikuti PPAk. Dari hasil survey awal diketahui bahwa masih banyak mahasiswa akuntansi Universitas Pembanguan Nasional “Veteran” Jawa Timur yang tidak berminat mengikuti PPAk. Berdasarkan hal tersebut penelitian ini bertujuan untuk mengetahui dan menganalisis serta membuktikan secara empiris apakah faktor motivasi karir, motivasi kualitas dan motivasi ekonomi berpengaruh terhadap minat mahasiswa akuntansi Universitas Pembanguan Nasional “Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur, konsentrasi keuangan kelas pagi angkatan tahun 2007 dan 2008, dengan jumlah responden sebanyak 56 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa motivasi karir dan motivasi ekonomi berpengaruh positif dan signifikan terhadap minat mahasiswa mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk), sedangkan motivasi kualitas berpengaruh positif tetapi tidak signifikan terhadap minat mahasiswa mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

1.1. Latar Belakang

Perkembangan lingkungan bisnis yang sangat ketat menjadi suatu tantangan yang harus dihadapi bagi setiap pelaku bisnis. Pada hakekatnya pendidikan merupakan usaha yang dilakukan oleh manusia untuk meningkatkan taraf hidup kearah yang lebih baik. Pendidikan mempunyai peranan yang sangat besar bagi kehidupan bangsa karena pendidikan dapat mendorong dan menentukan maju mundurnya proses pembangunan bangsa dalam segala bidang.

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak

diminati oleh mahasiswa saat ini. Akuntansi banyak mengalami proses

perkembangan baik dalam dunia pendidikan maupun bisnis, hal ini wajar

mengingat adanya interaksi terhadap nilai-nilai politik, sosial maupun budaya

disetiap lingkungan, tetapi hal yang banyak mempengaruhi keragaman tersebut

adalah kuantitas maupun kualitas opini, solusi maupun ide atau gagasan yang

dilontarkan pada scientist melalui eksperimen terhadap akuntansi baik secara

umum maupun khusus, artinya eksperimen tersebut (riset empiris) dilakukan pada

bidang akuntansi secara total maupun parsial.

Menurut Sundem, 1993 (dalam Widyastuti, dkk : 2004) pendidikan

akuntansi harus menghasilkan akuntan yang professional sejalan dengan

perkembangan kebutuhan akan jasa akuntansi pada abad mendatang. Pendidikan

akuntan tentunya tidak akan laku di pasaran tenaga kerja. Saat ini berbagai sudut

pandang menyoroti sistem pendidikan nasional kita. Pro dan kontra muncul

diantara pemerintah, pengamat, pemerhati, dan atau bahkan guru sebagai pelaku

pendidikan Indonesia tentang arah pendidikan Indonesia ini. Walaupun

Undang-Undang Dasar Negara Indonesia sudah tegas menerangkan hal terkait dengan

pendidikan, namun pada kenyataannya pemerintah Indonesia belum memiliki

orientasi yang jelas mengenai penyelenggaraan pendidikan di Indonesia. Faktanya

adalah orientasi penyelenggaraan pendidikan di Indonesia masih belum dapat

menciptakan pemerataan untuk semua unsur masyarakat.

Namun belakangan ini muncul banyak kasus dalam profesi akuntan yang

dilakukan oleh oknum-oknum tertentu dalam profesi akuntan sehingga timbul

keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga

akuntan yang profesional di Indonesia (Benny dan Yuskar, 2006:2). Oleh karena

itu pendidikan akuntansi harus menghasilkan akuntan yang profesional sejalan

dengan perkembangan kebutuhan akan jasa akuntansi pada abad mendatang,

pendidikan tinggi akuntansi yang tidak menghasilkan sesorang yang

profesionalisme sebagai akuntan akan tidak laku dipasaran tenaga kerja.

Pendidikan Profesi Akuntansi (PPAk) penting bagi mahasiswa Fakultas

Ekonomi jurusan akuntansi sebab PPAk dapat memberikan kontribusi untuk

menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk bagi

akuntan di Indonesia didasarkan kepada Undang-Undang No.34 tahun 1954, yang

menyatakan bahwa gelar akuntan diberikan kepada lulusan perguruan tinggi yang

memenuhi syarat untuk menghasilkan akuntan atas proses pendidikannya. Dengan

demikian, terlihat adanya ketidak adilan (diskriminatif) di antara perguruan tinggi,

terutama di antara perguruan tinggi negri dan swasta di Indonesia.

Melalui Surat Keputusan Menteri Pendidikan Nasional Nomor.179/U/2001

tentang penyelenggaraan Pendidikan Profesi Akuntan (PPAk), dan Surat

Keputusan Mendiknas No. 180/P/2001 tentang pengangkatan panitia ahli

persamaan ijazah akuntan, serta ditandatanganinya Nota Kesepahaman (MoU)

pada tanggal 28 Maret 2002, antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen

Dikti Depdiknas atas pelaksanaan pendidikan profesi akuntan, yang pada akhirnya

Pendidikan Profesi Akuntan (PPAk) di Indonesia dapat terealisasi setelah sekian

lama ditunggu oleh berbagai kalangan khususnya para penyelenggara pendidikan

akuntansi yang lulusannya tidak secara otomatis mendapatkan gelar dengan

sebutan akuntan.

Seperti yang dikutip dari PPA UGM (2005) menyatakan bahwa akuntan

dapat berperan baik di bisnis, organisasi sosial maupun lembaga pemerintahan.

Akuntan juga dapat berperan dalam menjaga kepentingan publik melalui

pemberian jasa attestation, audit atau jasa assurance. Jika berprofesi sebagai

akuntan, maka dituntut memiliki pengetahuan dan keahlian teknis di bidang

akuntansi yang memadai. Melalui pendidikan profesi akuntansi yang dirancang

dengan baik, anda akan menjadi akuntan yang memiliki kompetensi dan

"Akuntan" (Ak).

(http://www.akuntan-ugm.or.id/profil.php?d=1)

Penelitian ini dimotivasi oleh penelitian Widyastuti, dkk, (2004) yang

meneliti pengaruh motivasi (yaitu motivasi kualitas, motivasi karir dan motivasi

ekonomi) terhadap minat mahasiswa untuk mengikuti PPAk di enam universitas di

Yogyakarta. Hasil penelitian menunjukkan bahwa motivasi karir merupakan

faktor yang signifikan mempengaruhi minat mahasiswa untuk mengikuti PPAk,

dan adanya perbedaan minat untuk mengikuti PPAk antara mahasiswa tingkat

awal dan mahasiswa tingkat akhir.

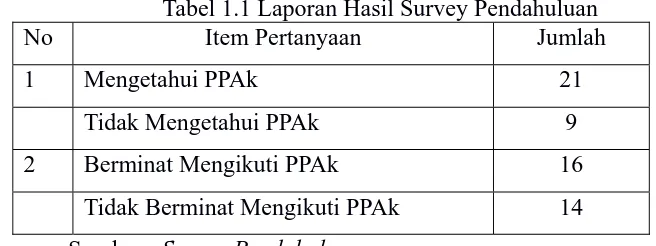

Berdasarkan hasil survey pendahuluan awal terhadap 30 mahasiswa akuntansi angkatan 2008 diketahui mahasiswa akuntansi yang tidak berminat mengikuti PPAk tergolong banyak yaitu 14 orang atau 46,7%. Hasil kuesioner selengkapnya yang telah disebar terhadap 30 mahasiswa program studi akuntansi perguruan tinggi UPN di Jawa Timur secara acak untuk angkatan tahun 2008 dapat disajikan dalam tabel di bawah ini :

Tabel 1.1 Laporan Hasil Survey Pendahuluan

No Item Pertanyaan Jumlah

1 Mengetahui PPAk 21

Tidak Mengetahui PPAk 9

2 Berminat Mengikuti PPAk 16

Tidak Berminat Mengikuti PPAk 14

Sumber : Survey Pendahuluan

mengetahui PPAk. Dan dari 30 mahasiswa, 16 diantaranya berminat untuk

mengikuti PPAk, sedangkan 14 lainnya tidak berminat untuk mengikuti PPAk.

Alasan 14 mahasiswa tersebut tidak berminat untuk mengikuti PPAk antara lain

belum ada jaminan pekerjaan atau karir sehingga mereka beranggap buat apa

mengikuti pendidikan profesi akuntansi apabila tidak sesuai dengan bidang

pekerjaannya dan adanya anggapan bahwa buat apa mengikuti pendidikan profesi

akuntansi karena ilmu yang didapat selama ini sudah cukup untuk mendapat

pekerjaan dan masih banyak lagi alasannya yang mereka kemukakan. Sedangkan

16 mahasiswa lainnya memilih mengikuti pendidikan profesi akuntansi sebagai

pilihan karena mereka menginginkan tambahan keterampilan sebagai penunjang

bagi karir mereka.

Pada penelitian ini penulis ingin melakukan pengujian kembali tentang

pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti

pendidikan profesi akuntansi (PPAk), Variabel yang diteliti adalah motivasi karir,

motivasi kualitas, dan motivasi ekonomi dengan objek penelitian mahasiswa

akuntansi khususnya konsentrasi keuangan di UPN “Veteran” Jawa Timur.

Dengan mengetahui pengaruh motivasi terhadap minat mahasiswa akuntansi

untuk mengikuti pendidikan profesi akuntansi (PPAk), maka kalangan akademik

diharapkan dapat memberikan nilai tambah dalam upaya untuk meningkatkan

kualitas pengajaran dalam rangka menambah mutu lulusan sebagai pekerja

intelektual yang siap pakai sesuai dengan kebutuhan pasar. Oleh karena itu, pada

kesempatan ini peneliti ingin meneliti dengan judul “Pengaruh Motivasi

Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk)”.

Untuk itu dipandang perlu untuk meneliti guna mencari faktor-faktor

motivasi karir, motivasi kualitas dan motivasi ekonomi yang paling dominan

dalam mempengaruhi minat mahasiswa progdi akuntansi di UPN Jatim yang

diharapkan akan menempuh pendidikan profesi akuntansi (PPAk), guna

memenuhi tuntutan profesi akuntansi agar dapat bekerja lebih professional dan

mempunyai sense of entrepreneurship yang lebih responsive dengan perubahan

kondisi agar tetap survive.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah sebagai berikut :

“Apakah motivasi karir, motivasi kualitas, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti

Pendidikan Profesi Akuntansi (PPAk)?”

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah diatas, maka

tujuan penelitian adalah :

“Untuk mengetahui dan menganalisis serta membuktikan secara empiris

1.4. Manfaat Penelitian

Peneliti berharap penelitian ini dapat bermanfaat bagi berbagai pihak

terutama bagi :

1. Bagi Universitas

Hasil penelitian ini dapat digunakan untuk menambah pembendaharaan

kepustakaan Universitas Pembangunan Nasional “Veteran” Jawa Timur,

khususnya Fakultas Ekonomi sehingga dapat digunakan sebagai referensi

bagi penelitian yang lain.

2. Bagi Peneliti

Sebagai sarana menerapkan ilmu pengetahuan, dan teori-teori yang telah

diperoleh dibangku kuliah dan diharapkan dapat menambah wawasan dan

pengerahuan peneliti akan ilmu akuntansi.

3. Bagi Praktisi

Diharapkan penelitian ini dapat bermanfaat bagi peneliti yang lain yang

akan mengadakan penelitian lebih lanjut, yang berkaitan dengan masalah

ini.

4. Bagi Progdi Akuntansi

Sebagai motivasi kepada pihak universitas khususnya jurusan akuntansi

agar memberikan bimbingan maupun penjelasan kepada mahasiswa

tentang arti pentingnya pendidikan profesi akuntansi, demi peningkatan

karir, kualitas maupun ekonomi mahasiswa khususnya para mahasiswa

akuntansi, sehingga lebih meningkatkan minat mahasiswa untuk mengikuti

2.1. Hasil-hasil Penelitian Terdahulu

Terdapat penelitian terdahlu yang dijadikan sebagai acuan penelitian, ada

penelitian ini mengacu pada tiga penelitian yang dilakukan oleh Widyastuti,

Suryaningsum dan Juliana (2004), Beny dan Yuskar (2006), dan Aprianto (2010).

1. Widyastuti, Suryaningsum, dan Juliana (2004) a. Judul

“Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk

Mengikuti Pendidikan Profesi Akuntansi (PPAk)” (Studi Empiris Pada

Perguruan Tinggi di Yogyakarta)

b. Permasalahan

“Apakah motivasi mempengaruhi mahasiswa akuntansi untuk mengikuti

PPAk dan apakah ada perbedaan minat antara mahasiswa tingkat awal

dan mahasiswa tingkat akhir terhadap minat untuk mengikuti PPAk?’

c. Hipotesis

1. Motivasi berpengaruh terhadap minat mahasiswa akuntansi untuk

mengikuti PPAk.

2. Motivasi kualitas mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

4. Motivasi ekonomi mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

5. Ada perbedaan signifikan antara mahasiswa tingkat Awal dan

mahasiswa tingkat akhir terhadap minat untuk mengikuti PPAk.

d. Kesimpulan

1. Ada pengaruh motivasi terhadap minat mahasiswa akuntansi untuk

mengikuti PPAk.

2. Tidak ada pengaruh motivasi kualitas terhadap minat mahasiswa

akuntansi untuk mengikuti PPAk.

3. Ada pengaruh motivasi karir terhadap minat mahasiswa akuntansi

untuk mengikuti PPAk.

4. Tidak ada pengaruh motivasi ekonomi terhadap minat mahasiswa

akuntansi untuk mengikuti PPAk.

5. Ada perbedaan minat antara mahasiswa akuntansi tingkat awal dan

mahasiswa tingkat akhir untuk mengikuti PPAk.

2. Benny dan Yuskar (2006) a. Judul

“Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).” (Studi Empiris pada

perguruan tinggi di padang)

b. Permasalahan

mengikuti pendidikan profesi akuntansi dan untuk menguji kemungkinan

terjadinya perbedaan minat antara mahasiswa yang belum mendapatkan

atau mengikuti mata kuliah auditing dengan mahasiswa yang sudah

memperoleh mata kuliah auditing.

c. Hipotesis

1. Motivasi kualitas mempengaruhi minat mahasiswa untuk mengikuti

PPAk.

2. Motivasi karir mempengaruhi minat mahasiswa untuk mengikuti

PPAk.

3. Motivasi ekonomi mempengaruhi minat mahasiswa untuk mengikuti

PPAk.

4. Ada perbedaan signifikan antara mahasiswa yang belum mengambil

mata kuliah auditing dan mahasiswa yang sudah mengambil mata

kuliah auditing untuk mengikuti PPAk.

d. Kesimpulan

“Bahwa motivasi karir mempunyai pengaruh signifikan terhadap

minat mahasiswa untuk mengikuti PPAk, motivasi ekenomi tidak

berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti

PPAk, motivasi kualitas mempunyai pengaruh yang signifikan

terhadap minat mahasiswa untuk mengikuti pendidikan profesi

3. Aan Aprianto (2010) a. Judul

“Pengaruh motivasi terhadap minat mahaiswa Akuntansi di UPN

“Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi

(PPAk)”.

b. Permasalahan

“Apakah motivasi karir, motivasi kualitas, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti

Pendidikan Profesi Akuntansi (PPAk)”

c. Hipotesis

Diduga motivasi karir, motivasi ekonomi dan motivasi kualitas

berpengaruh terhadap minat mahasiswa konsentrasi akuntansi keuangan

untuk mengikuti PPAk.

d. Kesimpulan

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah

dilakukan dapat ditarik kesimpulan bahwa secara parsial motivasi karir

dan motivasi kualitas terdapat pengaruh tetapi yang mampu berpengaruh

secara signifikan dan dominan terhadap minat mahasiswa akuntansi Progdi

Akuntansi untuk mengikuti PPAk adalah motivasi karir, sedangkan

Tabel 2.1. Perbedaan Antara Penelitian Terdahulu Dengan Penelitian Sekarang

Sumber : Penelitian Terdahulu

Penulis Judul Variabel Penelitian Responden

Sri Wahyuni Widyastuti,dkk (2004) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi

(Studi Empiris Pada Perguruan tinggi di Yogjakarta)

Motivasi Karir (X1) Motivasi Ekonomi (X2) Motivasi Kualitas (X3)

Minat Mahasiswa Akuntansi untuk mengikuti PPAk (Y)

Mahasiswa tingkat awal dan mahasiswa

tingkat akhir pada enam perguruan tinggi yaitu : UGM, UII, UAJY, STIE YKPN, UPN, Sanata Dharma. Ellya Benny dan Yuskar (2006) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti PPAK (Studi empiris perguruan tinggi dipadang)

Motivasi Karir (X1) Motivasi Ekonomi (X2) Motivasi Kualitas (X3) Minat Mahasiswa Akuntansi untuk Mengikuti PPAk (Y)

Perguruan tinggi atau unversitas negeri atau universitas

swasta di kota Padang, Sumatra Barat Aan Aprianto (2010) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti PPAK

Motivasi Karir (X1) Motivasi Ekonomi (X2) Motivasi Kualitas (X3)

Minat Mahasiswa Akuntansi untuk Mengikuti PPAk (Y)

Mahasiswa Akuntansi UPN ”Veteran” yang mengambil konsentrasi keuangan Kartika Ludhira Sari (2012) Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti PPAK

Motivasi Karir (X1) Motivasi Kualitas (X2) Motivasi Ekonomi (X3)

Minat Mahasiswa Akuntansi untuk Mengikuti PPAk (Y)

2.2. Landasan Teori

2.2.1. Jalur Pendidikan Akuntansi di Indonesia 2.2.1.1.Sebelum Adanya Program PPAk

Sebelum adanya Program PPAk, di Indonesia ada dua jalur untuk

mendapat gelar akuntan dengan nomor register, yaitu :

I. Fakultas Ekonomi Negeri

Bagi mereka yang ingin menjadi Akuntan sekaligus berhak

memakai gelar Akuntan dapat memasuki jalur Fakutas Ekonomi Negeri

yang telah mempunyai jurusan akuntansi seperti UI Jakarta, UGM

Yogyakarta, UNPAD Bandung, UNDIP Semarang, USU Medan,

UNBRAW Malang, UNSYIAH Aceh, dan lain-lain.

Untuk berhak memakai gelar Akuntan, mereka yang telah lulus

Sarjana Ekonomi jurusan Akuntansi dapat membuat permohonan tertulis

kepada Panitia Persamaan Ijazah Akuntan disertai Ijazah Sarjana dan

pasfoto kepada BPKP di Jakarta.

Proses permohonan ini adalah untuk mendapatkan nomor Register

Negara dari Panitia Persamaan Ijazah Akuntan. Dengan keluarnya nomor

register ini maka otomatis Sarjana Ekonomi yang bersangkutan berhak

memakai gelar Akuntan dengan nomor Register yang diberikan (Ellya

Benny dan Yuskar, 2006:6).

II. Fakultas Ekonomi Swasta

Untuk mendapatkan gelar Akuntan, seorang yang kuliah di

Fakultas Ekonomi Swasta memiliki beberapa perbedaan dengan lulusan

Fakultas Ekonomi Negeri. Kalau alumni FE Negeri dapat langsung

tahap sesuai dengan SK Dirjen Pendidikan Tinggi No.28/Dikti Kep/1986

tanggal 6 Juli 1986 sebagai berikut:

a. Sarjana Ekonomi Negara

Untuk menjadi Sarjana Ekonomi Negara maka seorang alumni FE

Swasta memiliki jalur yang berbeda yang didasarkan pada status

Perguruan Tinggi yang bersangkutan, apakah terdaftar, diakui atau

disamakan. Namun prinsipnya Departemen Pendidikan dan Kebudayaan

telah memberikan kelonggaran bagi alumni Perguruan Tinggi Swasta

untuk lulus ujian ujian negara seperti melalui ujian negara cicilan.

Perbedaan antara status diatas sebenarnya hanya terletak pada

pengujiannya, kalau status Perguruan Tinggi yang bersangkutan terdaftar,

pengujiannya 50% berasal dari Perguruan Tinggi yang bersangkutan,

selebihnya dari Kopertis. Kalau statusnya diakui, pengujiannya 75% dari

Perguruan Tinggi yang bersangkutan, selebihnya dari Kopertis. Kalau

statusnya disamakan, pengujiannya 100% dari Perguruan Tinggi yang

bersangkutan. Kalau seorang sudah lulus ujian negara untuk Sarjana

Ekonomi/Sarjana Mudanya maka yang bersangkutan berhak mengikuti

Ujian Negara Akuntansi (Ellya Benny dan Yuskar, 2006:7).

b. Ujian Negara Akuntansi

Ujian Negara Akuntansi (UNA) diselenggarakan oleh Departemen

Pendidikan dan Kebudayaan melalui Konsorsium Ilmu Ekonomi dengan

bimbingan Panitia Ahli Pertimbangan Persamaan Ijazah Akuntansi. UNA

1. UNA Dasar

UNA Dasar dapat diikuti oleh mereka yang berpendidikan Fakultas

Ekonomi Swasta jurusan Akuntansi minimal terdaftar pada Kopertis

dengan kualifikasi minimal 110 SKS dengan Indeks Prestasi (IP) minimal

2 dan nilai rata-rata C untuk tiap mata kuliah yang diujikan. Adapun mata

kuliah yang diujikan adalah sebagai berikut:

- Statistik Deskriptif dan Inferensial

- Akuntansi Dasar, Intermediate, dan Lanjutan

- Akuntansi Biaya

- Pembelajaran (Finanacial Management)

2. UNA Profesi

UNA Profesi dapat diikuti oleh mereka yang sudah lulus UNA

Dasar dan sudah lulus ujian negara Sarjana Ekonomi jurusan Akuntansi.

Adapun mata kuliah yang diujikan adalah:

- Auditing

- Controllership

- Teori Akuntansi

- Akuntansi Pemerintah

- Sistem Akuntansi

- Perpajakan

(Ellya Benny dan Yuskar:2006:7)

2.2.1.2.Pendidikan Profesi Akuntansi

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan

pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program

studi akuntansi. Pendidikan profesi akuntansi bertujuan menghasilkan

lulusan yang menguasai keahlian bidang profesi akuntansi dan

memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan

Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang

selanjutnya disingkat Ak (Ellya Benny dan Yuskar, 2006:8 ).

Kurikulum dan silabus Pendidikan Profesi Akuntansi (PPAk) tahun

2006 telah dimutakhirkan sesuai dengan surat keputusan KERPA Nomor:

KEP-003/SK/KERPA/IAI/II/2006 tanggal 14 Februari 2006 tentang

penetapan dan pemutakhiran silabus dan kurikulum PPAk tahun 2006.

Penyelenggaraan PPAk meliputi paling sedikit 21 SKS yang ditempuh

selama 2 sampai 6 semester. Kurikulum nasional yang dimaksud adalah :

1. Etika bisnis dan profesi

2. Seminar perpajakan

3. Praktik audit

4. Lingkungan bisnis

5. Pengetahuan pasar modal

6. Seminar akuntansi keuangan

7. Seminar akuntansi manajemen

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan

tambahan bagi lulusan sarjana ekonomi akuntansi yang ingin mendapatkan

sebutan Akuntan, sehingga dengan mendapat sebutan akuntan tersebut

yang bersangkutan dapat melanjutkan karir sebagai seorang akuntan

2.2.2. Profesi Akuntan

Profesi akuntan adalah semua bidang pekerjaan yang

mempergunakan keahlian dibidang akuntansi, termasuk bidang pekerjaan

akuntan publik, akuntan intern yang bekerja pada perusahaan industri,

keuangan atau dagang, akuntan yang bekerja di pemerintahan, dan akuntan

sebagai pendidik (Regar, 1993:7-8).

Menurut Carey (1970) dan Loeb (1978) dalam Regar (1993:8-9)

menyebutkan bahwa profesi menurut pengertian sempit adalah suatu jenis

pekerjaan yang dipangku untuk suatu jabatan khusus tertentu dalam

masyarakat dengan memenuhi syarat dan ciri tertentu, antara lain :

1. Pengetahuan yang diperlukan yang diperoleh dengan cara

mengikuti pendidikan yang teratur dan dibuktikan dengan tanda

atau ijazah keahlian dan memiliki kewenangan dan keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki

monopoli dalam memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau

pemerintah dengan perangkat kode etik untuk mengatur anggota

nya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak

mengejar keuntungan yang sebesar-besarnya, tetapi lebih

mengutamakan pelayanan dengan memberikan jasa yang bermutu

dengan balas jasa yang setimpal. Pada dasarnya ciri profesi ini

berlaku untuk semua profesi seperti kedokteran, pengacara,

Untuk menjadi akuntan harus lebih dahulu mendapatkan izin kerja

yang dikeluarkan oleh Departemen Keuangan. Dan izin kerja hanya dapat

diberikan bila yang bersangkutan telah dianggap cakap untuk melakukan

fungsi akuntan publik dengan cara meneliti pengalaman yang

bersangkutan. Karena pengetahuan teori yang diperoleh selama proses

pendidikan dianggap tidak cukup untuk melakukan fungsinya sebagai

akuntan. Pengalaman yang relevan merupakan modal yang penting untuk

dapat melakukan fungsi sebagai akuntan.

2.2.3. Institut Akuntan Publik Indonesia (IAPI)

IAPI mempunyai latar belakang sejarah yang cukup panjang,

dimulai dari didirikannya Ikatan Akuntan Indonesia di tahun 1957 yang

merupakan perkumpulan akuntan Indonesia yang pertama. Perkembangan

profesi dan organisasi Akuntan Publik di Indonesia tidak bisa dipisahkan

dari perkembangan perekonomian, dunia usaha dan investasi baik asing

maupun domestik, pasar modal serta pengaruh global. Secara garis besar

tonggak sejarah perkembangan profesi dan organisasi akuntan publik di

Indonesia memang sangat dipengaruhi oleh perubahan perekonomian

negara pada khususnya dan perekonomian dunia pada umumnya. Setelah

hampir 50 tahun sejak berdirinya perkumpulan akuntan Indonesia,

tepatnya pada tanggal 24 Mei 2007 berdirilah Institut Akuntan Publik

Indonesia (IAPI) sebagai organisasi akuntan publik yang independen dan

Berdirinya Institut Akuntan Publik Indonesia adalah respons

terhadap dampak globalisasi, dimana Drs. Ahmadi Hadibroto sebagai

Ketua Dewan Pengurus Nasional IAI mengusulkan perluasan keanggotaan

IAI selain individu. Hal ini telah diputuskan dalam Kongres IAI X pada

tanggal 23 Nopember 2006. Keputusan inilah yang menjadi dasar untuk

mengubah IAI – Kompartemen Akuntan Publik menjadi asosiasi yang

independen yang mampu secara mandiri mengembangkan profesi akuntan

publik. IAPI diharapkan dapat memenuhi seluruh persyaratan International

Federation of Accountans (IFAC) yang berhubungan dengan profesi dan

etika akuntan publik, sekaligus untuk memenuhi persyaratan yang diminta

oleh IFAC sebagaimana tercantum dalam Statement of Member Obligation

(SMO).

Pada tanggal 4 Juni 2007, secara resmi IAPI diterima sebagai

anggota asosiasi yang pertama oleh IAI. Pada tanggal 5 Februari 2008,

Pemerintah Republik Indonesia melalui Peraturan Menteri Keuangan

Nomor 17/PMK.01/2008 mengakui IAPI sebagai organisasi profesi

akuntan publik yang berwenang melaksanakan ujian sertifikasi akuntan

publik, penyusunan dan penerbitan standar profesional dan etika akuntan

publik, serta menyelenggarakan program pendidikan berkelanjutan bagi

seluruh akuntan publik di Indonesia.

(http://id.wikipedia.org/wiki/Institut_Akuntan_Publik_Indonesia)

2.2.4. Pengertian Minat

Menurut Widyastuti, dkk (2004) Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

diinginkannya.

Menurut Kamus Besar Bahasa Indonesia (2002:744), minat adalah

kecenderungan hati yang tinggi terhadap sesuatu, gairah, keinginan.

Menurut Benny (2006:4-5) menyimpulkan bahwa ada beberapa

hal yang perlu diperhatikan pada minat ini, yaitu:

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba

melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang direncanakan

seseorang untuk melakukan sesuatu.

2.2.5. Pengertian dan Jenis Motivasi

2.2.5.1. Pengertian Motivasi

Motivasi adalah dorongan yang timbul pada diri seseorang, sadar

atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu,

atau Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau

kelompok orang tertentu tergerak melakukan sesuatu karena ingin

mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan

perbuatannya (Kamus Besar Bahasa Indonesia,2002).

Selanjutnya Widyastuti,dkk (2004) menyatakan bahwa motivasi

seringkali diartikan sebagai dorongan. Dorongan atau tenaga tersebut

merupakan gerak jiwa dan jasmani untuk berbuat, sehingga motivasi

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri

pribadi seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah tingkah

laku seseorang.

3. Motivasi ditandai oleh reaksi-reaksi untuk mencapai tujuan.

2.2.5.2. Jenis Motivasi

Menurut Hasibuan (2003:99) ada dua jenis motivasi, yaitu

motivasi positif dan motivasi negatif.

a. Motivasi Positif

Motivasi positif maksudnya manajer memotivasi (merangsang)

bawahan dengan member hadiah (penghargaan) kepada mereka

yang berprestasi diatas prestasi standart, dengan motivasi positif,

semangat kerja bawahan akan meningkat karena umumnya

manusia senang menerima yang baik-baik saja.

b. Motivasi Negatif

Maksudnya negatif maksudnya manajer memotivasi bawahan

dengan standar mereka akan mendapat hukuman, dengan

memotivasi negatif ini semangat bekerja bawahan dalam jangka

pendek akan meningkat karena bawahan takut dihukum, tetapi

untuk jangka panjang dapat berakibat kurang baik.

Dalam penggunaan masing-masing jenis motivasi ini dengan

segala bentuknya haruslah mempertimbangkan situasi karyawan, sebab

pada hakekatnya setiap karyawan secara individual berbeda satu dengan

yang lainnya. Suatu dorongan yang mungkin efektif bagi orang lain (Rivai

2.2.6. Karakteristik Motivasi

Dalam penelitian ini yang termasuk dalam karakteristik motivasi

dibedakan menjadi tiga, adalah sebagai berikut:

2.2.6.1. Motivasi Karir

Karir merupakan keahlian atau professional seorang dibidang

ilmunya yang dinilai berdasarkan pengalaman kerja yang akan

memberikan kontribusi kepada organisasi. (Ariani 2004 dalam Beny

dan Yuskar, 2006:10)

Motivasi karir merupakan dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dan dalam

rangka mencapai kedudukan, jabatan atau karir yang lebih baik dari

sebelumnya (Widyastuti, 2004:317). Karir sebagai akuntan diminati

oleh banyak mahasiswa akuntansi karena mereka ingin memperoleh

kesempatan berkembang yang lebih baik dibandingkan dengan karir

yang lain dan karir tersebut sesuai dengan latar belakang pendidikan

serta memperoleh pengakuan atas prestasi yang telah diraih.

2.2.6.2. Motivasi Ekonomi

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

untuk memperoleh penghargaan finansial yang diinginkan (Benny,

2006:11).

maka manajemen memberikan balas jasa atau reward dalam berbagai

bentuk, termasuk didalamnya finansial reward atau penghargaan keuangan

(Benny, 2006:10).

Imbalan finansial adalah imbalan yang diterima sesorang bagi

jasa-jasa yang diberikan kepada organisasi, yang dapat berupa gaji/upah,

bonus, premi, tunjangan istri, tungjangan anak, biaya pengobatan, biaya

pendidikan anak, pembayaran dana pensiun, dan lain-lain (Siagian,

2004:138)

2.2.6.3. Motivasi Kualitas

Motivasi kualitas merupakan dorongan yang timbul dari diri

sesorang untuk memiliki dan meningkatkan kualitas atau kemampuannya

dalam bidang yang ditekuni nya sehingga dapat melaksanakan tugasnya

dengan baik dan benar (Widyastuti, 2004:316).

Dalam penelitian widyastuti, dkk (2004:323) mengemukakan

bahwa motivasi kualitas didorong oleh kemauan mahasiswa ingin

memiliki keahlian dibidang yang saat ini ditekuninya, memiliki

kemampuan dalam mengambil keputusan untuk memberikan kontribusi

terhadap organisasi dan menguasai ilmu pengetahuan yang menyangkut

bidang pekerjaannya.

2.2.7. Pengaruh Motivasi Terhadap Minat

Pengaruh motivasi terhadap minat mahasiswa untuk mengikuti

pendidikan profesi akuntansi didasari oleh teori motivasi yang

dikemukakan oleh David McClelland (1961) yang mengemukakan bahwa

pada dorongan motivasi, situasi dan peluang yang ada. Kebutuhan yang

dapat memotivasi gairah adalah (Hasibuan, 2003:111-113):

Kebutuhan Kebutuhan akan prestasi

Kebutuhan akan afiliasi

Kebutuhan akan kekuasaan

Pengaruh motivasi dilandasi oleh teori penetapan tujuan yang

dikemukakan oleh Edwin Locke, bahwa maksud-maksud untuk bekerja

kearah suatu tujuan merupakan sumber utama dari motivasi kerja. Artinya,

tujuan memberitahu karyawan apa yang perlu dikerjakan dan betapa

banyak upaya akan dihabiskan. Bukti dengan kuatnya mendukung nilai

dari tujuan. Lebih tepatnya, ini dapat mengatakan bahwa tujuan-tujuan

khusus meningkatkan kinerja bahwa tujuan sulit, bila diterima baik,

menghasilkan kinerja yang lebih tinggi dari pada tujuan mudah dan bahwa

umpan balik mengantar ke kinerja yang lebih tinggi daripada yang bukan

umpan balik. (Robbins, 2001:177).

2.2.8. Teori Motivasi

2.2.8.1.Teori Hierarki Kebutuhan oleh Abraham Maslow

Teori Maslow menjelaskan suatu hirarki kebutuhan yang

menunjukkan adanya 5 tingkatan yang lebih tinggi akan

mendorong seseorang untuk mendapatkan kepuasan tersebut,

setelah kebutuhan yang lebih rendah (sebelumnya) telah dipuaskan.

Hirarki 5 kebutuhan dasar manusia menurut Maslow adalah:

Gambar 1 : Hirarki Kebutuhan Maslow

Aktualisasi

diri

Penghargaan diri

Kepemilikan sosial

Rasa aman

Kebutuhan fisiologis

Sumber : Arfan Ikhsan dan Muhammad Ishak (2006:50-51)

Aktulisasi diri

Kebutuhan untuk menggunakan kemampuan, skill, potensi, kebutuhan

untuk berpendapat dengan menggunakan ide-ide, memberikan

penilaian dan kritik terhadap sesuatu.

Penghargaan diri

Kebutuhan akan harga diri, kebutuhan dihormati dan dihargai orang

lain.

Kepemilikan Sosial

Kebutuhan rasa memiliki, kebutuhan untuk diterima dalam kelompok

berafiliasi, berinteraksi dan kebutuhan untuk mencintai dan dicintai.

Rasa Aman

Kebutuhan rasa aman, kebutuhan perlindungan diri dari ancaman,

bahaya pertentangan dan lingkungan hidup.

Kebutuhan fisiologis, kebutuhan makan, minum, perlindungan fisik,

seksual sebagai kebutuhan terendah.

2.2.8.2.Teori Eksistensi – Keterkaitan – Pertumbuhan (ERG)

Menurut Gibson dkk (1987:100-101) Teori motivasi ini dikenal

sebagai Teori ERG sebagai singkatan dari Existence, Related and Growth,

dikembangkan oleh Alferder dam merupakan satu modifikasi dan

reformulasi dari teori hirarki kebutuhan dari Maslow. Alferder

mengelompokkan kebutuhan dalam tiga kelompok, yaitu:

1. Kebutuhan Eksistensi : kebutuhan-kebutuhan terpuaskan oleh

faktor-faktor seperti makanan, udara, air, gaji, dan kondisi

pekerjaan. Kebutuhan ini mencakup kebutuhan fisik dan rasa aman

dari Maslow.

2. Kebutuhan Keterkaitan : kebutuhan-kebutuhan terpuaskan dengan

adanya hubungan social dan interpersonal yang berarti kebutuhan

ini mencakup kebutuhan social dari Maslow.

3. Kebutuhan Pertumbuhan : kebutuhan-kebutuhan yang terpuaskan

oleh seorang individu yang menciptakan kontribusi yang kreatif

atau produktif. Kebutuhan ini serupa dengan kebutuhan

penghargaan dan aktualisasi diri dari Maslow.

Beberapa dasar pemikiran tentang teori ERG ialah bahwa:

1. Makin lengkap satu kebutuhan yang lebih konkret terpuasi, makin

besar keinginan untuk memuaskan kebutuhan yang kurang

Teori ERG ini sama dengan teori hirarki kebutuhan Maslow, tidak

mencerminkan adanya kebutuhan yang mengarah ke motivasi kerja yang

proaktif ataupun yang reaktif.

2.2.8.3.Teori Prestasi Oleh McClelland

Teori ini mendasarkan pada anggapan bahwa orang berkeinginan

untuk menghadapi tantangan, berinovasi, dan menggunakan perilaku yang

berorientasi pada prestasi. Motivasi seseorang pada dasarnya ditentukan

oleh tiga kebutuhan: kebutuhan untuk berprestasi, kebutuhan untuk

berkuasa, dan kebutuhan untuk berafiliasi.

Seseorang yang mengutamakan pencapaian prestasi yang tinggi selalu

mempertimbangkan pekerjaan dengan langkah sebagai berikut:

1. Apakah pekerjaan yang dilakukan cukup menantang atau tidak.

2. Jika pekerjaan tersebut cukup menantang, maka orang tersebut akan

Kendala-kendala, strategi-strategi, dan antisipasi strategi yang akan

dilakukan.

Seseorang yang menganut teori prestasi akan bersedia memikul

tanggung jawab atas pencapaian tujuan, berani mengambil resiko yang

sudah diperhitungkan, bersedia mencari informasi untuk mengetahui

kemajuan dan ingin memperoleh kepuasan dari pekerjaan yang telah

dilaksanakannya. (Supriyono, 2000:253).

2.2.8.4.Teori X dan Y oleh Mc Gregor

a. Teori X

Teori X yang pada dasarnya mengatakan bahwa manusia cenderung

gejala bahwa para pekerja yang tergolong pada kategori “X” akan lebih

mementingkan pemuasan kebutuhan tingkat rendah seperti kebutuhan

pokok dan kurang memberikan perhatian pada kebutuhan pada anak

tangga teratas yaitu aktualisasi diri (Siagian, 2004:162).

b. Teori Y

Teori Y pada dasarnya mengatakan bahwa manusia cenderung

berperilaku positif. Yang terjadi pada manusia yang tergolong pada

Kategori “Y” dalam arti bahwa pemuasan yang sifatnya psikologis dan

non materiil lebih diutamakan ketimbang pemuasan kebutuhan yang

bersifat kebendaan (Siagian, 2004:163).

2.3. Kerangka Pemikiran

2.3.1. Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Untuk Mengikuti PPAk

Widyastuti, dkk (2004:317) menjelaskan bahwa terdapat hubungan

yang saling berkaitan antara variabel motivasi karir dengan minat

mahasiswa untuk mengikuti PPAk. Dalam penelitian ini dijelaskan bahwa

mahasiswa akuntansi termotivasi untuk mengikuti PPAk dikarenakan

adanya kesempatan karir yang luas dibidang akuntansi dibandingkan karir

dibidang lain, serta ingin mendapat pengakuan atas prestasi yang

diraihnya.

Dari penjelasan diatas dapat disimpulkan bahwa motivasi karir

berpengaruh kepada mahasiswa untuk mengikuti Pendidikan Profesi

menghadapi tantangan, berinovasi, dan menggunakan perilaku yang

berorientasi pada prestasi. Hal ini disebabkan karena mahasiswa

beranggapan bahwa karir yang semakin tinggi lebih penting sehingga

mampu mendorong mahasiswa untuk mengikuti PPAk agar dapat

memperoleh pengakuan atas prestasi yang diraih.

2.3.2. Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk

Dalam penelitian Widyastuti, dkk (2004:316) menjelaskan bahwa

terdapat hubungan yang saling berkaitan antara variabel motivasi kualitas

dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini

dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk

dikarenakan ingin memiliki dan meningkatkan kualitas diri, kemampuan

serta keahlian pada bidang akuntansi agar menjadi seorang akuntan yang

professional dan siap bersaing dengan akuntan belahan dunia lain.

Dari penjelasan diatas dapat disimpulkan bahwa motivasi kualitas

berpengaruh terhadap minat mahasiswa mengikuti Pendidikan Profesi

Akuntansi (PPAk) karena, dengan mengikuti PPAk maka kualitas

mahasiswa tersebut akan semakin meningkat dari mahasiswa lain yang

belum menempuh PPAk.

Motivasi ini terkait dengan teori kebutuhan Maslow yaitu

Aktualisasi diri adalah kebutuhan untuk menggunakan kemampuan, skill,

potensi, kebutuhan untuk berpendapat dengan menggunakan ide-ide,

memberikan penilaian dan kritik terhadap sesuatu. Hal ini disebabkan

mahasiswa ingin memiliki dan meningkatkan kualitas diri, kemampuan

professional dan siap bersaing dengan akuntan belahan dunia lain.

2.3.3. Pengaruh Motivasi Ekonomi Terhadap Minat Mahasiswa untuk mengikuti PPAk

Dalam penelitian Widyastuti, dkk(2004:318) menjelaskan bahwa

terdapat hubungan yang saling berkaitan antara variabel motivasi ekonomi

dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini

dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk

dikarenakan ingin memperoleh penghargaan finansial yang diinginkan

seperti gaji awal yang tinggi, fasilitas yang memadai, serta adannya

bonus-bonus.

Dari penjelasan diatas dapat disimpulkan bahwa motivasi ekonomi

berpengaruh terhadap mahasiswa untuk memenuhi keutuhan ekonominya

yang akan lebih mudah dicapai apabila pendidikan yang diperoleh semakin

bertambah dengan demikian semakin banyak peluang yang terbuka untuk

mahasiswa tersebut dan segala kebutuhan ekonominya dapat tercapai.

Motivasi ini terkait dengan teori “Y” pada dasarnya mengatakan

bahwa manusia cenderung berperilaku positif. Yang terjadi pada manusia

yang tergolong pada kategori “Y” dalam arti bahwa pemuasan yang

sifatnya psikologis dan non materiil lebih diutamakan ketimbang

pemuasan kebutuhan yang bersifat kebendaan. Hal ini disebabkan factor

dalam diri mahasiswa tersebut yang tidak terdorong untuk mencari

penghargaan finansial atau ekonomi tetapi lebih terdorong untuk

2.3.4. Kerangka Pikir

Berdasarkan penjelasan yang ada dalam kerangka pemikiran yang

telah dikemukakan diatas, maka dapat digambarkan bagan pemikiran

sebagai berikut :

Gambar 2 : Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian

dan landasan teori serta kerangka pikir diatas, maka dapat dirumuskan

hipotesis sebagai berikut:

“Diduga bahwa motivasi karir, motivasi kualitas, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa untuk mengikuti pendidikan

profesi akuntansi”. Motivasi Karir (X1)

Motivasi Kualitas (X2)

Motivasi Ekonomi (X3)

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional sebuah ide dalam istilah yang dapat diukur

dengan mengurangi tingkat abstraksinya melalui penggambaran dimensi

dan elemennya. Dalam penelitian ini terdapat dua variabel yaitu variabel

independen dan variabel dependen.

1. Variabel Dependen (Variabel terikat) adalah tipe variabel yang

dijelaskan atau dipengaruhi oleh variabel independen atau variabel

yang diduga sebagai akibat dari variabel independen. Dalam penelitian

ini variabel dependen adalah minat mahasiswa akuntansi untuk

mengikuti PPAk.

2. Variabel Independen (Variabel bebas) adalah tipe variabel yang

menjelaskan atau mempengaruhi variabel lain atau variabel yang

diduga sebagai sebab dari variabel dependen.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel

dependen (Y) minat mahasiswa akuntansi untuk mengikuti PPAk,

sedangkan variabel independen (X1) motivasi karir, (X2) motivasi

1. Motivasi Karir (X1)

Motivasi karir, yaitu dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam

rangka mencapai karir yang lebih baik dari sebelumnya.

2. Motivasi Kualitas (X2)

Motivasi kualitas, yaitu dorongan yang timbul dari dalam diri

seseorang untuk memiliki dan meningkatkan kualitas atau

kemampuannya dalam melaksanakan tugasnya dengan baik dan

benar.

3. Motivasi Ekonomi (X3)

Motivasi ekonomi, yaitu suatu dorongan yang timbul dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam

rangka untuk mencapai penghargaan finansial yang diinginkan.

4. Minat Mahasisawa Untuk Mengikuti PPAk (Y)

Minat mahasiswa mengikuti PPAk, yaitu keinginan yang didorong

oleh suatu keinginan, setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

diinginkan.

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan dalam pengukuran variabel

tersebut baik itu variabel terikat maupun variabel bebas adalah

menggunakan skala interval dengan teknik Semantic Deferensial yaitu alat

mengukur makna konotatif konsep. Skala ini tersusun dalam suatu garis

kontinum dengan jawaban sangat positif terletak disebelah kanan dan

jawaban sangat negatif disebelah kiri atau sebaliknya

(Sumarsono,2004:25).

Dimana angka 1 menunjukkan nilai terendah, sedangkan angka 7

menunjukkan angka tertinggi.

1 2 3 4 5 6 7

Sangat tidak setuju sangat setuju

Dimana :

Variabel bebas (X1) skor 1-3 menunjukkan rendahnya motivasi karir

terhadap minat untuk mengikuti PPAk, skor 4 menunjukkan adanya

motivasi karir terhadap minat untuk mengikuti PPAk, skor 5-7

menunjukkan tingginya motivasi karir terhadap minat untuk mengikuti

PPAk.

Variabel bebas (X2) skor 1-3 menunjukkan rendahnya motivasi

kualitas terhadap minat untuk mengikuti PPAk, skor 4 menunjukkan

adanya motivasi kualitas terhadap minat untuk mengikuti PPAk, skor

5-7 menunjukkan tingginya motivasi kualitas terhadap minat untuk

mengikuti PPAk.

Variabel bebas (X3) skor 1-3 menunjukkan rendahnya motivasi

5-7 menunjukkan tingginya motivasi ekonomi terhadap minat untuk

mengikuti PPAk.

Variabel terikat (Y) skor 1-3 menunjukkan rendahnya minat untuk

mengikuti PPAk, skor 4 menunjukkan adanya minat untuk mengikuti

PPAk, skor 5-7 menunjukkan tingginya minat untuk mengikuti PPAk.

3.2. Teknik Penentuan Sample 3.2.1. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah Mahasiswa

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

kelas pagi yang aktif tahun ajaran 2011.

3.2.2. Populasi

Populasi adalah merupakan objek atau subjek yang berada pada

suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan

masalah penelitian (Riduwan 2004 : 55).

Populasi yang digunakan dalam penelitian kali ini adalah

mahasiswa akuntansi konsentrasi keuangan kelas pagi angkatan tahun

2007 dan 2008, pada Universitas Pembangunan Nasional “Veteran” Jawa

Timur yang berjumlah 127 mahasiswa (ADMIK FE T.A 2011/2012).

3.2.3. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau

keadaan tertentu yang akan diteliti, karena tidak semua data dan informasi

menggunakan sampel yang mewakilinya atau yang biasa disebut dengan

sampel yang representative (Sumarsono, 2004:44).

Teknik pengambilan sampel yang digunakan dalam penelitian ini

menggunakan simple random sampling, yaitu cara pengambilan sampel

dari anggota populasi dengan menggunakan acak tanpa memperhatikan

strata (tingkatan) dalam anggota populasi tersebut (Riduwan, 2004 :58)

Untuk mengukur sampel menggunakan rumus dari Taro Yamane

yang dikutip oleh Rahmat dalam (Riduwan, 2004 : 65).

Dimana :

n = Jumlah Sampel

N = Jumlah Populasi

d2 = Presisi yang ditetapkan

Dimana :

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yaitu data yang diperoleh langsung dari objek yang akan diteliti, baik

langsung maupun melalui angket (kuesioner). Data primer secara khusus

dikumpulkan oleh peneliti untuk menjawab pertanyaan peneliti.

3.3.2. Metode Pengumpulan Data

adapun teknik pengumpulan data yang digunakan dalam penelitian ini

adalah :

Kuesioner

Yaitu suatu teknik pengumpulan data yang dilakukan dengan

menyerahkan atau mengirimkan daftar pertanyaan untuk diisi oleh

responden. Responden adalah orang yang memberikan tanggapan

(respons) untuk menjawab pertanyaan-pertanyaan yang diajukan

(Sugiyono:2008:199).

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sejauh mana kuesioner mengukur

yang diinginkan. Suatu kuesioner dinyatakan valid apabila pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

mengkorelasikan antara skor total yang diperoleh dari penjumlahan semua skor

pertanyaan.

Menurut Azwar (2003 : 157-158) apabila koefisien validitas itu kurang

daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan

sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok

subjek yang berjumlah besar.

Untuk menentukan validitas menggunakan corrected item-total correlation,

yaitu dengan mengkorelasikan antara skor total yang diperoleh pada

masing-masing butir pertanyaan. Dari uraian tersebut, dapat disimpulkan bahwa :

- Jika nilai rhitung > 0,30 berarti pernyataan valid

- Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel. Suatu kuesioner dikatakan reliabel jika jawaban seseorang

terhadap pertanyaan adalah konsisten dari waktu ke waktu. Reliabilitas dapat

dilihat dari nilai Cronbach’s Alpha (α), yaitu teknik pengujian reliabilitas suatu

kuesioner yang jawaban atau tanggapannya berupa pilihan. Cronbach’s Alpha

diperoleh instrument variabel dinyatakan reliable jika nilai Cronbach’s Alpha

lebih besar > 0,60 (Ghozali,2009:45-46).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal dapat dilakukan dengan metode Kolmogorof Smirnov

(Sumarsono, 2004:40-43).

Pedoman suatu data berdistribusi normal adalah :

Bila nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

Bila nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka

disribusi adalah normal.

3.4.4. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased

Estimator) artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk

menghasilkan yang BLUE maka harus dipenuhi di antara tiga asumsi dasar yang

tidak boleh dilanggar oleh regresi linier, yaitu:

a. Tidak boleh terjadi Autokorelasi

b. Tidak boleh terjadi Multikolinieritas

c. Tidak boleh terjadi Heteroskedasitas

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka persamaan

regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan

uji F dan uji t menjadi bias, berikut ini uraian singkat mengenai ketiga asumsi

tersebut.

1. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier

terjadi korelasi, maka dinamakan ada problemautokorelasi. Autokorelasi muncul

karena observasi yang beruruan sepanjang waktu berkaitan satu sama lain.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu

observasi ke observasi lainnya. Model regresi yang bebas dari autokorelasi

(Ghozali, 2009 : 99-100).

Pada data crossection (silang waktu), masalah autokorelasi relative jarang

terjadi karena “gangguan” pada observasi yang berbeda berasal dari

individu/kelompok yang berbeda. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi. Penelitian ini data yang digunakan bukan data times

series tetapi data cross sectional yang diambil berdasarkan kuesioner, sehingga

untuk uji autokorelasi tidak dilakukan.

2. Heteroskedastisitas

Heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variansi dari residual suatu pengamatan ke pengamatan yang lain.

Jika variansi dari residual suatu pengamat ke pengamat yang lain tetap, maka

disebut Heteroskedasitas. Model regresi yang baik adalah yang Homoskedasitas

atau tidak terjadi heteroskedasitas (Ghozali, 2009 : 125).

Jika nilai signifikan koefisien korelasi Rank Spearman untuk semua

variabel bebas terhadap nilai mutlak dari residual lebih besar 5%, maka tidak

3. Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel bebas (independent). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi

adanya multikolinieritas dapat dilihat dari besaran VIF (Varians Inflation Factor),

yang dapat dihitung dengan (Ghozali, 2009:95-96).

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi.

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar

variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90),

maka hal ini merupakan indikasi adanya multikolonieritas.

c. Menghitung nilai tolerance dan variance inflation (VIF). Kedua

ukuran ini menunjukan setiap variabel bebas manakah yang dijelaskan

oleh variabel bebas lainnya. Apabila VIF lebih besar dari 10, hal ini

berarti terdapat multikolinier pada persamaan regresi linier.

3.4.5. Teknik Analisis

Analisis regresi linier berganda digunakan untuk mengetahui

bentuk hubungan menyeluruh tentang hubungan antara variabel motivasi

karir, motivasi kualitas, motivasi ekonomi terhadap minat mahasiswa

Untuk uji hipotesis dilakukan analisis regresi linier berganda.

Persamaan regresi berganda yang digunakan adalah dapat digambarkan

sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 +e

Keterangan :

Y = Minat Mahasiswa

X1 = Motivasi Karir

X2 = Motivasi Kualitas

X3 = Motivasi Ekonomi

b0 = Konstanta

b1 = Koefisien Regresi X1

b2 = Koefisien Regresi X2

b3 = Koefisien Regresi X3

e = Keasalahan Baku

(Anonim, 2010:L-21)

3.4.6. Uji Hipotesis a. Uji F

Model persamaan dalam regresi dihasilkan dari perhitungan

dengan menggunakan data masa lalu. Untuk menguji cocok atau

tidaknya model regresi yang dihasilkan guna mengetahui pengaruh X1,

X2, dan X3 terhadap Y digunakan uji F, dengan prosedur sebagai

Ha : βj≠ 0 (model regresi yang dihasilkan cocok)

Dimana j = 1,2,3,… , k : variabel ke j sampai ke k.

2. Dalam penelitian ini digunakan tingkat signifikannya 0,05

3. Dengan F hitung sebesar

Keterangan :

Fhit = F hasil perhitungan

R2 = koefisien regresi

k = jumlah variabel

n = jumlah sampel

(Anonim,2010:L-22)

b. Uji t

Untuk pengujian hipotesis penelitian guna menguji signifikan atau

tidaknya pengaruh parsial variabel X1, X2, atau X3 terhadap Y

digunakan uji t student dengan prosedur sebagai berikut :

1. H0 : βj = 0 (tidak terdapat pengaruh yang signifikan X1, X2, atau X3

terhadap Y)

H1 : βj ≠ 0 (terdapat pengaruh yang sigifikan X1, X2, atau X3

terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah

variabel.

3. Dengan nilai t hitung :

Keterangan :

thit = t hasil perhitungan

bj = koefisien regresi

se (bj) = Standart error

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah Lembaga

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan

salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959.

Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah

mengalami berbagai perubahan status yaitu :

1. Sejak juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang

Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian

dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian

Transmigrasi, Urusan Veteran dan Demobilisasi No.

062/Kpts/MENTRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan di baah Departemen

Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan PTPN “Veteran” Cabang Jawa

Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang

5. Sejak tahun akademik 1994/1995 penyelenggaraan dilakukan secara

mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan

Tinggi No. 001/BAN-PT/AK-1/VII/1998 telah memperoleh status

terakreditasi penuh untuk semua Progdi (Program Studi).

4.1.2. Falsafah, Visi, Misi, dan Tujuan 4.1.2.1. Falsafah

Mencerdaskan sumber daya manusia Indonesia melalui wahana

pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah

sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha

Esa.

4.1.2.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Universitas terdepan dalam

pengembangan Ilmu Pengetahuan dan Teknologi serta Sumber Daya

Manusia yang dilandasi nilai dan semangat kejuangan.

4.1.2.3. Misi

a. Menghasilkan SDM yang memiliki nilai-nilai moralitas, dan

intelektualitas serta jasmani yang sehat.

b. Mengembangkan Ilmu Pengetahuan, Teknologi, dan Seni menuju

Research University.

d. Meningkatkan kerjasama dalam bidang akademik dan non

akademik dengan perguruan tinggi lain, pemerintah dan swasta.

4.1.2.4. Tujuan

Menunjang pembangunan nasional dibidang pendidikan tinggi

dalam rangka terciptanya sumber daya manusia yang cakap,

profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa,

memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta

rasa kepedulian terhadap pembangunan nasional.

4.1.3. Visi, Misi, dan Tujuan Fakultas Ekonomi 4.1.3.1. Visi

Menjadi Fakultas Ekonomi terdepan yang dilandasi semangat

ketahanan Nasional di Jawa Timur pada tahun 2020.

4.1.3.2. Misi

1. Menghasilkan lulusan yang memiliki kemampuan bersaing

dibidang ilmu ekonomi, manajemen dan akuntansi.

2. Mengembangkan dan menerapkan ilmu ekonomi dan bisnis

berbasis penelitian.

3. Menyelenggarakan pengabdian kepada masyarakat berbasis pada

kemanfaatan.

4.1.3.3. Tujuan

Mendidik mahasiswa peserta didik menjadi tenaga-tenaga yang

intelegensi, berfikir secara mendalam dan siap berprestasi dalam bidang

ekonomi.

4.1.4. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun

1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah :

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan dipropinsi Jawa

Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No : Kep/0307/U/1994 dan Menhankam No

: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

“B” berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor :

00177/Ak-I.1/UPIAKt/VIII/1998. Pada tahun 2003 memperoleh akreditasi

tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai “A”

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor :

039/BAN-PT/Ak-XI/S1/1/2009.

4.1.4.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses

belajar mengajar bidang ilmu akuntansi dengan reputasi terpuji bagi dunia

akaemik dan praktis dalam menghadapi dinamika ilmu pengetahuan,

teknologi dan perusahaan global.

4.1.4.2. Misi Progdi Akuntansi

1. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang memiliki jiwa kepemimpinan dengan kemampuan intelektual

yang tinggi dan mampu berkarya pada jenjang profesional.

2. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang siap menjadi tulang punggung dalam pengelolaan perusahaan

yang memerlukan penataan diri secara terus menerus guna

meningkatkan kinerjanya.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai

komitmen terhadap nilai etika, budaya, kewirausahaan, dan

berorientasi global.

4.1.4.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

intelegensi, berpikir secara mendalam dan siap berprestasi dalam

bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2. Deskripsi Hasil Penelitian

Responden pada penelitian ini adalah mahasiswa akuntansi pada

Universitas Pembangunan Nasional “Veteran” Jawa Timur, konsentrasi keuangan

kelas pagi angkatan tahun 2007 dan 2008, dengan jumlah responden sebanyak 56

orang. Berikut ini akan dideskripsikan jawaban responden pada masing-masing

variabel penelitian yang meliputi motivasi karir, motivasi kualitas, motivasi

ekonomi dan minat untuk mengikuti PPAk.

4.2.1. Motivasi Karir (X1)

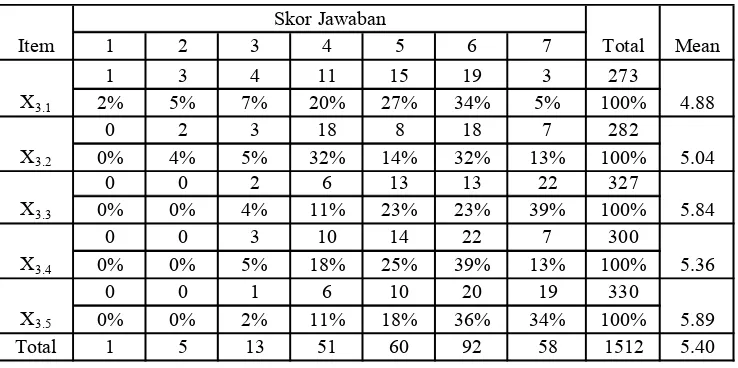

Berikut adalah deskripsi jawaban responden mengenai motivasi karir:

Tabel 4.1

Deskripsi Jawaban Responden Mengenai Motivasi Karir

1 2 3 4 5 6 7

0 0 1 13 14 16 12 305

0% 0% 2% 23% 25% 29% 21% 100%

0 3 0 8 14 22 9 303

0% 5% 0% 14% 25% 39% 16% 100%

0 1 3 7 19 16 10 300

0% 2% 5% 13% 34% 29% 18% 100%

0 0 4 9 14 17 12 304

0% 0% 7% 16% 25% 30% 21% 100%

0 0 0 16 10 23 7 301

0% 0% 0% 29% 18% 41% 13% 100%

Total 0 4 8 53 71 94 50 1513 5.40

5.36 X1.1

X1.2

X1.3

X1.5 5.38

X1.4 5.43

Item

Skor Jawaban

Total Mean

5.45

Berdasarkan Tabel 4.1 diketahui bahwa rata-rata jawaban responden pada

lima item pertanyaan variabel motivasi karir berada pada selang 5 hingga 7 yang

menunjukkan bahwa responden cenderung sangat setuju dengan item-item

pertanyaan variabel motivasi karir. Hal ini berarti mahasiswa akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang menjadi

responden penelitian mempunyai motivasi yang tinggi dalam hal meningkatkan

kesempatan promosi jabatan, mendapatkan pekerjaan yang sesuai dengan latar

belakang pendidikan, menyelesaikan beban pekerjaan yang diberikan dengan

baik, meningkatkan kemampuan berprestasi di dalam pekerjaan, serta

mendapatkan perlakuan professional dari atasan, rekan, dan bawahan di

lingkungan pekerjaan. Secara keseluruhan bisa dikatakan bahwa motivasi karir

yang dimiliki oleh mahas