BAB I PENDAHULUAN 1.1Latar Belakang

Seiring dengan peningkatan taraf hidup seseorang, maka pemenuhan

kebutuhan hidup tak lagi terbatas pada kebutuhan fisiologis saja. Namun

kebutuhan keselamatan akan rasa aman dan perlindungan kini juga makin

dirasakan. Sesuai dengan hierarki kebutuhan menurut Abraham Maslow (1943)

ada 5 yaitu kebutuhan fisiologis, kebutuhan keselamatan, kebutuhan sosial,

kebutuhan akan penghargaan dan kebutuhan akan aktualisasi diri. Mengingat

bahwa kehidupan manusia tidak terlepas dari berbagai risiko yang dapat

menimbulkan kerugian. Dengan memiliki asuransi merupakan salah satu cara

untuk pemenuhan kebutuhan akan rasa aman atas faktor ketidak pastian yang

mungkin terjadi pada hidup seseorang.

Asuransi adalah salah satu bisnis yang memberikan layanan jasa kepada

para pelanggannya. Sebagaimana bisnis lainnya yang bergerak dalam insdustri

jasa, asuransi yang beroperasi atas dasar kepercayaan juga dituntut untuk

menunjukan kinerja, reputasi, dan pelayananan yang semakin baik. Oleh karena

itu, asuransi sebagai entitas bisnis yang bergerak dalam bidang industri jasa harus

berorientasi pada kepuasan pelanggan, karena pelanggan yang puas merupakan

salah satu basis bagi keberlangsungan hidup dan perkembangan bisnis asuransi itu

sendiri (Margaretha, 2004).

Menurut data AAJI (Asosiasi Asuransi Jiwa Indonesia) tahun 2012, saat

perusahaan reasuransi yang terdiri dari 28 swasta nasional, 1 BUMN, dan 16 join

venture. Namun jumlah masyarakat Indonesia yang memiliki asuransi masih

rendah yaitu hanya berkisar 4 % dari jumlah penduduk Indonesia yang mencapai

249 juta jiwa ( Majalah Investor, 2012).

Menurut Metrotvnews.com, Jakarta “ Peningkatan minat terhadap layanan

kesehatan yang lebih baik akan mendorong permintaan asuransi. Penelitian baru

memperkirakan industri asuransi kesehatan akan menjadi empat kali lipat lebih

besar pada tahun 2020 di Asia Tenggara. Saat pasar asuransi kesehatan secara

regional tumbuh empat kali lipat pada tahun 2020, Indonesia akan menghadapi

peningkatan sebesar enam kali lipat dalam premi Asuransi Kecelakaan Diri &

Kesehatan hingga sebesar US$ 4 miliar dari penilaian sebelumnya yang sebesar

US$ 0,7 miliar pada tahun 2012.

Bagi pelaku industri hal ini menunjukan begitu besarnya peluang dan

tantangan yang dihadapi oleh industri asuransi jiwa di Indonesia. Di satu sisi

peluang terbuka lebar mengingat begitu luasnya market yang bisa dikerjakan dan

kebutuhan akan jasa asuransi kini semakin dirasakan, baik oleh perorangan

maupun dunia usaha di Indonesia. Disisi lain dunia perasuransian dewasa ini

mengalami persaingan antar perusahaan asuransi yang sangat tajam yang ditandai

dengan munculnya perusahaan-perusahaan asuransi baru, sehingga persaingan

tersebut akan semakin betambah ketat. Konsekuensi dari adanya persaingan yang

semakin tajam ini, akan memunculkan tiga kemungkinan yang dihadapi suatu

perusahaan yaitu mundur dari kegiatan usahanya, bertahan dengan kegiatan usaha

menyebabkan pihak perusahaan asuransi dituntut untuk segera melakukan

langkah-langkah penyesuaian kebijakan, memperbaiki penyediaan pelayanan jasa

untuk menghadapi perubahan selanjutnya.

Pelayanan jasa yang dirasa unggul bagi konsumennya yaitu di dalam

pemenuhannya dapat menciptakan suatu kepuasan, karena kepuasan yang

dirasakan merupakan tercapainya harapan konsumen terhadap jasa perusahaan.

Menurut Howard dan Sheth (1969) dalam Tjiptono(2011: 433) kepuasan adalah situasi kognitif pembeli berkenan dengan kesepadanan atau ketidaksepadanan

antara hasil yang didapatkan dibandingkan dengan pengorbanan yang dilakukan.

Konsumen yang puas merupakan tujuan utama dari suatu perusahaan jasa, karena

dengan kepuasan perusahaan dapat mengukur dan memprediksi bahwa

perusahaan tersebut mampu bertahan dan berkembang di pasar. Menurut Fornell

dalam Tjiptono (2011: 433) kepuasan konsumen dipandang sebagai salah satu indikator untuk laba masa depan. Kepuasan menjadikan suatu perusahaan hidup

dan terus berkembang, karena konsumen yang puas akan jasa perusahaan secara

otomatis menyebarkan berita baik kepada konsumen lainnya. Berbanding terbalik

jika konsumen yang tidak puas, hal tersebut menjadikan perusahaan mendapat

citra buruk dari rekomendasi negatif yang disebarkan konsumen yang telah

menggunakan jasa suatu perusahaan jasa, sebagai akibat ketidakpuasan.

Ketidakpuasan terhadap layanan yang diberikan perusahaan terjadi karena

harapan konsumen tidak sesuai dengan apa yang didapatkannya. Menurut Kotler

(2008: 138) bahwa ketidakpuasan kosumen merupakan salah satu faktor penyebab

informasi pilihan produk lain, dan mungkin akan berhenti membeli produk atau

mempengaruhi orang lain untuk tidak membeli. Ketidakpuasan merupakan faktor

berbahaya yang dapat merugikan suatu perusahaan jasa karena dapat

menyebabkan menurunnnya keuntungan perusahaan. Untuk itu dalam pemenuhan

layanannya, perusahaan jasa harus dengan benar memahami dan memperhatikan

hal-hal yang menjadi harapan dan keinginan konsumen.

AJB Bumiputera 1912 merupakan perusahaan asuransi yang memiliki

daya tarik tersendiri, dimana AJB Bumiputera adalah salah satu asuransi swasta

nasional dengan bentuk usaha onderlinge atau Mutual yang dalam bahasa

Indonesia diartikan Usaha Bersama dan merupakan perusahaan asuransi yang

lahir di Indonesia dan sudah berdiri selama 103 tahun. Di dalam memuaskan

konsumennya AJB Bumiputera KC Eksekutif Semarang menyediakan berbagai

fasilitas salah satunya di dalam pembayaran premi yaitu fasilitas pembayaran

premi yang bisa dibayarkan melalui agen penagih yang mendatangi rumah

nasabah sehingga pengguna asuransi bumiputera tidak perlu bersusah payah untuk

pergi ke bank atau ke kantor bumiputera untuk pembayaran premi setiap

bulannya, serta produk unggulan dalam asuransi Bumiputera adalah Asuransi

dana pendidikan, asuransi tersebut menjamin pembiayaan dana kelangsungan

pendidikan setiap kenaikan tingkat pendidikan sampai pendidikan tertinggi yaitu

perguruan tinggi.

Kualitas produk dan pelayanan jasa merupakan salah satu faktor terpenting

untuk kelangsungan dan perkembangan perusahaan. Oleh karena itu AJB

pelayanan yang baik kepada nasabah yang berorientasi pada kepuasan konsumen.

Namun pada umumnya, tingkat kepuasan konsumen tergantung pada kualitas jasa

yang diterima, kualitas itu diartikan sebagai ukuran dimana produk mampu

memenuhi harapan konsumen atau nasabah. Menyikapi hal tersebut, ada lima

dimensi yang mempengaruhi kepuasan konsumen di dalam pembelian jasa

Asuransi Bumiputera KC Eksekutif Semarang yang dikembangkan oleh

Parasuraman, Zeithaml, and Berry yang disebut SERVQUAL(Service Quality)

yang merupakan suatu alat ukur terhadap kualitas pelayanan

(Rangkuti,2002:18-19) yakni :

1. Dimensi reliability adalah kemampuan untuk memberikan jasa secara tepat

sesuai dengan pelayanan yang dijanjikan.

2. Dimensi responsiveness adalah kemampuan untuk merespon setiap kebutuhan

konsumen atau memberikan pelayanan secara tanggap.

3. Dimensi assurance adalah kemampuan dalam memberikan jaminan kepada

konsumen meliputi pengetahuan, kemampuan karyawan, serta sifat karyawan

bebas dari resiko atau keragu – raguan.

4. Dimensi empathy adalah rasa peduli atau perhatian kepada konsumen untuk

membantu setiap kebutuhan atau kesulitan konsumen.

5. Dimensi tangible adalah bukti langsung yang diperlihatkan kepada konsumen

meliputi penampilan gedung, interior bangunan, penampilan fasilitas fisik,

alat-alat komunikasi dan penampilan karyawan asuransi. Teori tersebut sudah

berusaha dibudayakan dalam AJB Bumiputera KC Eksekutif Semarang,

Pada pertengahan 2013 tepatnya bulan April, AJB Bumiputera KC

Eksekutif Semarang diberi target pencapaian penjualan polis sebesar 400 polis

yang harus dicapai selama satu tahun yaitu sampai April 2014, namun data yang

di dapat dari hasil wawancara dengan supervisor, AJB Bumiputera KC Eksekutif

Semarang tidak mampu mencapai target yang diberikan oleh Kantor pusat AJB

Bumiputera 1912, tidak tercapainya target sudah terjadi selama 2 tahun

berturut-turut mulai tahun 2012, sehingga oleh Kantor pusat dilakukan restrukturisasi

manajemen untuk optimalisasi pelayanan dan kinerja bisnis. Restrukturisasi

meliputi penggantian SDM yang ada di dalam struktur organisasi KC Eksekutif

Semarang yang meliputi Kepala kantor cabang, kepala keuangan, bagian

administrasi, dan yang lebih mencolok dari restrukturisasi ini adalah penggantian

nama KC Eksekutif menjadi KC Simpang Lima. Restrukturisasi tersebut

dilakukan agar KC Eksekutif dapat secara optimal dalam melakukan usaha bisnis

asuransi dan dapat mencapai tujuan dari perusahaan. Penggantian nama tersebut

berlandaskan dari kata Eksekutif, yaitu figur paling senior dalam sebuah cabang

di AJB Bumiputera. Seharusnya sebagai figur bisa memberi contoh dan teladan

terhadap kantor cabang lainnya, namun KC Eksekutif tidak mampu melakukan

hal tersebut, sehingga terjadi hal seperti di atas.

Tidak tercapainya target penjualan pada AJB Bumiputera KC Eksekutif

Semarang, dilatarbelakangi oleh pelayanan yang diberikan tidak sesuai dengan

yang diharapkan oleh nasabah. Berdasarkan data yang di dapat dari wawancara

beberapa komplain nasabah atas pelayanan yang diberikan oleh AJB Bumiputera

KC Eksekutif Semarang.

No Komplain

1 Pembayaran klaim yang diajukan nasabah kepada AJB Bumiputera KC Eksekutif melebihi waktu yang dijanjikan kepada nasabah.

2 Terjadi pembayaran polis asuransi setiap bulan oleh nasabah namun pihak agen pengutip hanya mencatat di buku catatan agen namun nasabah tidak

diberikan kwitansi pembayaran.

3 Agen pengutip lupa menagih uang polis, sehingga polis nasabah mengalami lapse dan ketika nasabah mengajukan klaim, klaim tersebut ditolak karena

polis dalam keadaan lapse sehingga nasabah tidk bisa mendapatkan nilai

tunai sesuai dengan perjanjian yang telah disepakati.

4 Nasabah mengeluh karena agen susah dihubungi ketika nasabah butuh bantuan agen tentang polis asuransi.

Sumber : AJB Bumiputera KC Eksekutif Semarang 2015

Berdasarkan komplain yang ada, dapat dijelaskan sebagai berikut :

1. Pembayaran klaim yang diajukan nasabah kepada AJB Bumiputera KC

Eksekutif melebihi waktu yang dijanjikan kepada nasabah. Ketika nasabah

mengajukan klaim kepada AJB Bumiputera KC Eksekutif Semarang sesuai

yang dijanjikan akan diproses dalam 14 hari waktu kerja, namun ketika sudah

melebihi dari 14 hari waktu kerja, klaim tersebut belum cair dan belum

didebetkan kedalam rekening nasabah yang mengajukan klaim. Nasabah

pembayaran klaim, namun kenyataannya tidak dapat diselesaikan dengan

cepat.

2. Terjadi pembayaran polis asuransi setiap bulan oleh nasabah namun pihak

agen pengutip hanya mencatat di buku catatan agen namun nasabah tidak

diberikan kwitansi pembayaran. Ketika nasabah memilih untuk melakukan

pembayarn klaim yang ditagihkan langsung oleh agen pengutip kerumah

nasabah, tentunya nasabah berharap akan lebih mudah dalam pembayaran, dan

yang harus lebih digaris bawahi, nasabah telah mencoba mempercayai

uangnya kepada agen pengutip AJB Bumiputera KC Eksekutif dalam

transaksi yang dilakukan, namun harapan tersebut tidak sesuai dengan

kinerja yang didapat. Nasabah tidak medapatkan pelayanan sesuai prosedur,

sehingga nasabah mengalami kerugian atas kelalaian yang dilakukan pihak

agen pengutip. Dimana ketika masa polis sudah habis, dan nasabah ingin

mengklaim dana yang ada di polis tersebut, nasabah tidak bisa mengklaim

karena nasabah tidak mempunyai bukti kwitansi pembayaran.

3. Agen pengutip lupa menagih uang polis, sehingga polis nasabah mengalami

lapse dan ketika nasabah mengajukan klaim, klaim tersebut ditolak karena

polis dalam keadaan lapse sehingga nasabah tidak bisa mendapatkan nilai

tunai sesuai dengan perjanjian yang telah disepakati. Kelalaian dalam menagih

uang polis tersebut berakibat fatal bagi nasabah, karena sebelumnya nasabah

selalu membayar tepat waktu dan lancar. Dari peristiwa tersebut, nasabah

tidak bisa menerima dana seperti yang dijanjikan pada awal pembukaan polis,

4. Nasabah mengeluh karena agen susah dihubungi ketika nasabah butuh

bantuan agen tentang polis asuransi. Seharusnya nasabah bisa terbantu dengan

adanya agen asuransi, sehingga nasabah tidak perlu bersusah payah dalam

mendapatkan info tentang polis asuransinya. Nasabah hanya perlu

menghubungi agen asuransi, namun pada kenyataannya ada beberapa agen

AJB Bumiputera KC Eksekutif Semarang yang kurang peduli dengan

nasabahnya, sehingga nasabah harus datang langsung ke kantor AJB

Bumiputera KC Eksekutif Semarang untuk mendapatkan info tentang

polisnya.

Pada dasarnya kualitas pelayanan merupakan suatu bentuk penilaian

konsumen terhadap tingkat pelayanan yang diterima dengan tingkat pelayanan

yang diharapkan. Bagi perusahaan kuncinya adalah menyesuaikan atau melebihi

harapan mutu jasa yang diinginkan konsumen. Apabila pelayanan yang diterima

atau dirasakan sesuai dengan yang diharapkan, maka kualitas pelayanan

dipersepsikan baik dan memuaskan. Kualitas harus dimulai dari kebutuhan

pelanggan dan berakhir pada persepsi pelanggan.

Berdasarkan dari latar belakang masalah di atas, penulis mencoba untuk

menganalisis kualitas pelayanan terhadap kepuasan konsumen yang bisa

menyebabkan tidak tercapainya target penjualan selama dua tahun berturut – turut pada AJB Bumiputera KC Eksekutif Semarang untuk mendapat sebuah jawaban

maka dilakukan suatu penelitian. Penelitian ini bertujuan untuk mengetahui

dapat diketahui bagaimana pelayanan yang diberikan oleh perusahaan. Apakah

terjadi kesenjangan antara harapan nasabah asuransi dengan pengalaman yang

didapatkan nasabah, sebab kualitas pelayanan memberikan dorongan kepada

nasabah untuk menjalin hubungan yang erat dengan perusahaan sehingga

memungkinkan perusahaan untuk memahami dengan seksama harapan dan

kebutuhan agar nasabah merasa puas, komplain menjadi rendah, yang pada

akhirnya dapat menciptakan kesetiaan/loyal kepada perusahaan. Pelayanan

merupakan hal yang penting sebab:

1. Pelayanan yang memuaskan menciptakan loyalitas pemegang polis.

2. Pelayanan yang berkualitas merupakan basis dalam penetapan harga.

3. Pelayanan yang berkualitas membuka peluang untuk diversifikasi produk dan

harga.

4. Dapat menghemat biaya-biaya seperti biaya untuk memperoleh pemegang

polis baru, untuk memperbaiki kesalahan.

Dengan demikian, berdasarkan latar belakang di atas maka diambil judul

penelitian

“Analisis Kualitas Pelayanan Terhadap Kepuasan Nasabah AJB Bumiputera 1912 Cabang Eksekutif Semarang”.

1.2Rumusan Masalah

Perusahaan AJB Bumiputera 1912 menyadari bahwa betapa pentingnya

menciptakan kepuasan nasabah yang akan berpengaruh terhadap profit

perusahaan. Untuk mengetahui kepuasan nasabah Perusahaan Asuransi AJB

AJB Bumiputera 1912. Sehingga berdasarkan uraian di atas, maka

permasalahannya dapat dirumuskan sebagai berikut :

1. Bagaimana tingkat kesesuaian antara harapan nasabah yang menggunakan jasa

asuransi dengan pelaksanaan pelayanan jasa pada AJB Bumiputra berdasarkan

dimensi tangible, reliability, responsiveness, assurance, dan emphaty?

2. Bagaimana tingkat kepuasan yang dirasakan nasabah yang menggunakan jasa

asuransi atas kualitas pelayanan yang diberikan oleh AJB Bumiputera KC.

Eksekutif Semarang?

1.3Ruang Lingkup Penelitian

Meskipun banyak permasalahan yang berkaitan dengan kualitas

pelayanan, namun dalam penelitian ini hanya membatasi pada masalah

pengukuran tingkat kepuasan pelanggan antara kinerja dan harapan dengan

menggunakan lima dimensi yaitu Dimensi Tangible, Dimensi Reliability, Dimensi

Responsiveness, Dimensi Assurance, dan Dimensi Emphaty.

1.4Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Tujuan umum penelitian ini adalah untuk memberikan gambaran

mengenai kondisi pelayanan jasa Asuransi Jiwa Bersama Bumiputera KC

Eksekutif Semarang terhadap konsumen, sedangkan tujuan khusus dari penelitian

ini adalah

1 Untuk mengetahui tingkat kesesuaian antara harapan nasabah yang

Bumiputra berdasarkan dimensi tangible, reliability, responsiveness,

assurance, dan emphaty.

2 Untuk mengetahui tingkat kepuasan yang dirasakan nasabah yang

menggunakan jasa asuransi atas kualitas pelayanan yang diberikan oleh AJB

Bumiputera KC Eksekutif Semarang.

1.4.2 Manfaat penelitian

Manfaat penelitian ini dapat dipergunakan oleh berbagai pihak

diantaranya:

1. Bagi Perusahaan

Bagi Perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan

dalam menetapkan kebijakan dan strategi dalam bidang pemasaran terutama

dalam aspek pelayanan kepada pelanggan.

2. Bagi Akademik

Dapat digunakan sebagai sarana untuk mengembangkan wawasan keilmuan

terutama mengenai kualitas jasa dan kepuasan nasabah di sektor jasa Asuransi.

3. Bagi Penulis

Untuk menambah wawasan dan pengetahuan tentang kepuasan pelayanan

pelanggan yang diberikan oleh AJB Bumiputera cabang Eksekutif Semarang.

1.5Kerangka Teori / Konsep 1.5.1 Asuransi

Ada beberapa definisi asuransi, disini disebutkan dua definisi asuransi

1) Asuransi sendiri artinya transaksi pertanggungan yang melibatkan dua pihak,

tertanggung dan penanggung. Penanggung menjamin pihak tertanggung,

bahwa ia akan mendapatkan penggantian terhadap suatu kerugian yang

mungkin akan dideritanya, sebagai akibat dari suatu peristiwa yang semula

belum tentu akan terjadi atau semula belum dapat ditentukan saat/kapan

terjadinya. Seisno (2003:71).

2) Definisi asuransi menurut Pasal 246 Kitab Undang-undang Hukum Dagang

(KUHD) Republik Indonesia dalam Seisno (2003:73) asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang penanggung

mengikatkan diri pada tertanggung dengan menerima suatu premi, untuk

memberi penggantian kepadanya karena suatu kerugian, kerusakan atau

kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya

karena suatu peristiwa yang tidak tertentu.

Dalam asuransi, dengan tertanggung membayar premi berarti risiko

kemungkinan terjadinya kerugian telah dipindahkan ke perusahaan asuransi.

Dengan demikian tertanggung telah mendapatkan semacam perlindungan

seandainya dia mengalami peril (suatu keadaan yang merugikan). Jadi dengan

membayar premi biaya kerugian yang mungkin diderita pada masa mendatang

relatif menjadi pasti, yaitu sebesar premi yang dibayar. Sebab kalau terjadi peril,

ia akan menerima ganti rugi sebesar kerugian yang diderita (dalam asuransi

umum) atau menurut perjanjian (dalam asuransi jiwa). Usaha untuk memberikan

perlindungan terhadap kemungkinan terjadinya kerugian pada masa mendatang

1.5.1.1Karakteristik Asuransi Jiwa

Menurut Seisno (2003:81) Karakteristik yang dimaksud adalah :

a. Besarnya uang yang akan diterima dapat ditentukan sendiri oleh pemegang

polis pada saat perjanjian dibuat.

b. Ada unsur keharusan (wajib) untuk membayar premi secara teratur.

c. Berapa besarnya premi yang harus dibayar sudah ditetapkan berdasarkan

perhitungan aktuaria, termasuk juga waktu pembayarannya.

d. Terdapat fungsi proteksi finansial, yaitu jaminan terima uang yang pasti,

sesuai dengan perjanjian.

e. Pada saat tertanggung meninggal dunia jumlah uang yang diterima sudah

pasti, meskipun baru membayar premi yang lebih kecil.

f. Bersifat kolektif, semua untuk satu kebebasan terbatas.

g. Kontraknya tertulis dan mengikat kedua belah pihak.

1.5.1.2Faktor- Faktor yang Mendorong Timbulnya Usaha Asuransi

Menurut Seisno (2003:92), ada berapa faktor yang mendorong timbulnya

usaha asuransi sebagai salah satu bidang usaha yang tujuannya untuk memberikan

perlindungan terhadap bahaya kerugian yang mungkin menimpa

seseorang/lembaga, yaitu dengan memberikan santunan kepada para peserta

asuransi yang terkena musibah. Adapun faktor tersebut antara lain :

1. Keinginan untuk memberikan kepastian kepada para peserta asuransi/

2. Dengan adanya kepastian, maka tertanggung akan merasa aman terhadap

bahaya kerugian. Jadi disamping memberikan kepastian maka asuransi juga

bertujuan memberikan rasa aman kepada tertanggung.

3. Keinginan untuk mendapatkan rasa aman dapat tercapai serta keadaan mental

yang dipenuhi rasa kekhawatiran dan ketakutan tersebut dapat dikurangi atau

bahkan dihilangkan bila kepastian yang berkaitan dengan bahaya-bahaya

yang mengancam tidak muncul. Salah satu cara untuk menghindari

kemunculan bahaya-bahaya tersebut terhadap dirinya adalah dengan

mengalihkan bahaya-bahaya tersebut kepada pihak lain dengan cara

mengasuransikan.

1.5.2 Jasa

Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak

yang lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan

kepemilikan sesuatu. Ada empat karakteristik khusus dari jasa yang

membedakannya dengan barang menurut Kotler (2008:230), yaitu :

1. Karakteristik jasa tersebut Tidak berwujud (intangibility)

Jasa mempunyai sifat tidak berwujud, tidak dapat dilihat, dirasa, dicium,

didengar atau diraba sebelum dibeli. Jadi seseorang tidak dapat menilai kualitas

jasa sebelum orang tersebut merasakan atau mengkonsumsinya sendiri. Oleh

karena itu, untuk mengurangi ketidakpastian, para pelanggan akan memperhatikan

2. Jasa tidak terpisahkan (inseparability)

Pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan, tidak

seperti produk fisik yang diproduksi disimpan sebagai persediaan, didistribusikan

melalui penjual dan kemudian baru dikonsumsi. Hal ini mengakibatkan kualitas

jasa ditentukan oleh interaksi produsen dan konsumen.

3. Jasa bervariasi (variability)

Jasa sangat mudah berubah-ubah, karena jasa sangat tergantung pada siapa

saja yang menyajikan, kapan dan dimana disajikan. Para pembeli jasa sangat

peduli dengan varibilitas yang tinggi dan seringkali mereka meminta pendapat

orang lain sebelum memuruskan untuk memilih.

4. Jasa Tidak tahan lama ( Perishability)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan.

Ketidak tahan lamaan jasa tersebut tidak akan menjadi hasil jika permintaan

konstan tapi pada kenyataannya permintaan konsumen akan jasa pada umumnya

sangat bervariasi dan dipengaruhi oleh faktor musiman.

1.5.2.1Kualitas Jasa a. Pengertian Kualitas

Menurut supranto (2001:227) bahwa jasa atau pelayanan merupakan suatu

kinerja penampilan tidak berwujud dan cepat hilang lebih cepat dirasakan

daripada memiliki, serta konsumen lebih dapat berpartisipasi aktif dalam proses

mengkonsumsi jasa tersebut. Jasa yang baik yaitu jasa yang dirasakan konsumen

berkualitas dalam pemenuhannya. Untuk pengertian tentang kualitas adalah

sehingga banyak terdapat definisi yang berbeda – beda namun secara umum

terdapat beberapa elemen persamaan tentang pemahaman kualitas, yaitu :

Kualitas meliputi usaha pemenuhan atau melebihi harapan konsumen.

Kualitas mencakup produk, jasa, proses dan lingkungan

Kualitas merupakan kondisi yang selalu berubah (terutama terhadap variabel

waktu).

b. Kualitas Jasa

Menurut Wyckof 1998 dalam Tjiptono (1996: 59) kualitas jasa adalah tingkat keunggulan (excellence) yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan.

Kualitas harus dimulai dari kebutuhan konsumen dan berakhir pada

persepsi konsumen. Hal ini berarti bahwa citra kualitas yang baik bukan

berdasarkan sudut pandang atau persepsi pihak penyedia jasa, tetapi sudut

pandang konsumen. Konsumen menentukan berkualitas atau tidaknya suatu

pelayanan jasa. Jadi baik tidaknya kualitas jasa tergantung pada kemampuan

penyedia jasa dalam memenuhi harapan pelanggan secara konsisten.

c. Dimensi Kualitas jasa

Parasuraman, et al. (1988) dalam Tjiptono (2011 : 346) menyimpulkan bahwa terdapat lima dimensi SERVQUAL sebagai berikut :

1. Keandalan

Menurut Tjiptono (2011 : 347) keandalan (reliability) merupakan kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan

semenjak saat pertama (right the first time). Selain itu, perusahaan yang

bersangkutan juga harus memenuhi janjinya. Menurut Zeithaml, et al. (1990)

dalam Tjiptono (2011 : 352 ) atribut – atribut yang berada dalam dimensi ini antara lain :

a. Menjanjikan akan melakukan sesuatu pada waktu yang telah ditentukan, pasti

direalisasikan.

b. Jasa disampaikan secara benar sejak pertama kali.

c. Sistem pencatatan yang akurat dan bebas kesalahan.

2. Jaminan

Menurut Tjiptono (2011 : 347) jaminan (assurance) mencakup

pengetahuan, kompetensi, dan sifat karyawan : karyawan bebas dari bahaya atau

resiko atau keragu – raguan, sehingga dapat menimbulkan kepercayaan dan keyakinan konsumen. Saat persaingan sangat kompetitif, anggota perusahaan

harus tampil lebih kompeten, artinya memiliki pengetahuan dan keahlian dibidang

masing – masing. Menurut Zeithaml, et al. (1990) dalam Tjiptono (2011 : 352 ) atribut – atribut yang berada dalam dimensi ini antara lain :

a. Karyawan yang terpecaya

b. Perasaan aman sewaktu melakukan transaksi dengan karyawan penyedia jasa.

c. Karyawan yang selalu bersikap sopan terhadap para konsumen.

d. Karyawan memiliki pengetahuan yang luas sehingga dapat menjawab

3. Bukti Fisik

Menurut Tjiptono (2011 : 347) bukti fisik (tangible) merupakan fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi. Hal ini bisa berarti

penampilan fasilitas fisik, seperti gedung dan ruangan front office, tersedianya

tempat parkir, dan penampilan karyawan. Menurut Zeithaml, et al. (1990) dalam Tjiptono (2011 : 352 ) atribut – atribut yang berada dalam dimensi ini antara lain :

a. Peralatan mektahir atau terbaru

b. Fasilitas fisik yang berdaya tarik

c. Karyawan yang berpenampilan rapi

4. Empati

Menurut Tjiptono (2011 : 347) empati (empathy) merupakan kemudahan

dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan

pemahaman atas kebutuhan individual para konsumen. Menurut Zeithaml, et al.

(1990) dalam Tjiptono (2011 : 352 ) atribut – atribut yang berada dalam dimensi ini antara lain :

a. Perhatian individual dari perusahaan

b. Karyawan yang memberikan perhatian personal

c. Perusahaan yang benar – benar memperhatikan kepentingan setiap konsumen.

d. Karyawan yang memahami kebutuhan spesifikasi para konsumen.

5. Daya Tanggap

Menurut Tjiptono (2011 : 347) daya tanggap (responsiveness) merupakan

keinginan para staf untuk membantu para konsumen dan memberikan pelayanan

dalam membantu konsumen dan memberikan pelayanan yang cepat dan yang

meliputi kecepatan karyawan dalam menangani transaksi,dll. Menurut Zeithaml,

et al. (1990) dalam Tjiptono (2011 : 352 ) atribut – atribut yang berada dalam dimensi ini antara lain :

a. Kepastian waktu penyampaian jasa diinformasikan dengan jelas kepda

konsumen.

b. Layanan yang segera atau cepat dari karyawan perusahaan.

c. Karyawan yang selalu bersedia membantu konsumen.

d. Karyawan yang tidak terlampau sibuk, sehingga sanggup menangani

permintaan konsumen dengan cepat.

1.5.3 Pelayanan

Menurut Elhaitammy 1990 dalam Tjiptono (2011 : 331) dikemukakan bahwa pelayanan yang unggul (Service Excellence) adalah suatu sikap atau cara

karyawan dalam melayani pelanggan secara memuaskan. Secara garis besar ada

empat unsure pokok dalam konsep ini, yaitu : Kecepatan, Ketepatan, Keramahan,

dan Kenyamanan.

1.5.3.1Kualitas Pelayanan

Pelayanan merupakan perilaku produsen dalam rangka memenuhi

kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen

itu sendiri. Kotler juga mengatakan bahwa perilaku tersebut dapat terjadi pada

saat, sebelum dan sesudah terjadinya transaksi. Pada umumnya pelayanan yang

bertaraf tinggi akan menghasilkan kepuasan yang tinggi serta pembelian ulang

Berdasarkan definisi-definisi tentang kualitas pelayanan tersebut dapat

diambil kesimpulan bahwa kualitas pelayanan adalah segala bentuk aktivitas yang

dilakukan oleh perusahaan guna memenuhi harapan konsumen. Pelayanan dalam

hal ini diartikan sebagai jasa atau service yang disampaikan oleh pemilik jasa yang berupa kemudahan, kecepatan, hubungan, kemampuan dan keramahtamahan

yang ditujukan melalui sikap dan sifat dalam memberikan pelayanan untuk

kepuasan konsumen. Kualitas pelayanan (service quality) dapat diketahui dengan cara membandingkan persepsi para konsumen atas pelayanan yang nyata-nyata

mereka terima / peroleh dengan pelayanan yang sesungguhnya mereka

harapkan/inginkan terhadap atribut-atribut pelayanan suatu perusahaan.

Hubungan antara produsen dan konsumen menjangkau jauh melebihi dari

waktu pembelian ke pelayanan purna jual, kekal abadi melampaui masa

kepemilikan produk. Perusahaan menganggap konsumen sebagai raja yang harus

dilayani dengan baik, mengingat dari konsumen tersebut akan memberikan

keuntungan kepada perusahaan agar dapat terus hidup.

1.5.4 Kepuasan

1.5.4.1Pengertian Kepuasan

Kepuasan merupakan tingkat perasaan dimana seseorang menyatakan hasil

perbandingan atas kinerja produk atau jasa yang diterima dan apa yang diharapkan

Kotler dalam Tjiptono (1996: 146). Apabila kinerja di bawah harapan, maka pelanggan akan kecewa. Sebaliknya, bila kinerja sesuai atau melebihi harapan

dibentuk oleh pengalaman masa lampau, komentar dari kerabat-kerabatnya serta

janji dan informasi dari pemasar dan saingannya (Supranto, 1997: 234).

1.5.4.2Kepuasan Konsumen

Howard dan Sheth 1969 dalam Tjiptono (2007: 349) mengungkapkan bahwa keputusan pelanggan adalah situasi kognitif pembeli berkenaan dengan

kesepadanan atau ketidaksepadanan antara hasil yang didapatkan dibandingkan

dengan pengorbanan yang dilakukan.

1.5.4.3Metode Pengukuran Kepuasan Pelanggan

Ada beberapa metode yang dapat dipergunakan setiap perusahaan untuk

mengukur dan memantau kepuasan pelanggannya. Kotler 1994 dalam Tjiptono (1996: 148) mengemukakan 4 metode untuk mengukur kepuasan pelanggan,

yaitu:

a) Sistem keluhan dan saran

Setiap perusahaan jasa yang berorientasi dan mementingkan kepuasan

pelanggan perlu memberikan kesempatan seluas-luasnya bagi para pelanggannya

untuk menyampaikan keluhan saran dan pendapat mereka mengenai jasa yang

diterima. Media yang digunakan dapat bermacam-macam seperti, kotak saran,

saluran telepon khusus (customer call) maupun kartu komentar. Informasi yang

diperoleh dari metode ini dapat memberikan ide dan masukan yang sangat

berharga bagi perusahaan sehingga dapat memberikan respon secara cepat

b) Survei Kepuasan Pelanggan

Dengan menggunakan metode perusahaan akan memperoleh data tentang

tanggapan dan umpan balik secara langsung dari pelanggan perusahaan, serta

memberikan hal positif bahwa perusahaan menaruh perhatian yang besar pada

pelanggan.

c) Ghost Shopping

Dalam metode ini beberapa orang dipekerjakan sebagai ghost shopper (berperan sebagai pembeli potensial produk perusahaan pesaing). Kemudian

orang tersebut menyampaikan temuan mengenai kekuatan dan kelemahan produk

dari perusahaan pesaing tersebut. Selain itu ghost shopper juga mengamati dan

menilai cara perusahaan pesaing dalam menjawab pertanyaan dan cara menangani

keluhan pelanggan.

d) Lost Customer Analysis

Cara yang digunakan dalam metode ini adalah perusahaan menghubungi

para pelanggannya yang telah berhenti membeli atau menggunakan jasa

perusahaan bahkan telah beralih ke perusahaan lain. Hal ini dilakukan untuk

memperoleh informasi mengenai penyebab terjadinya hal tersebut. Sehingga

perusahaan dapat mengambil kebijakan lebih lanjut dalam rangka meningkatkan

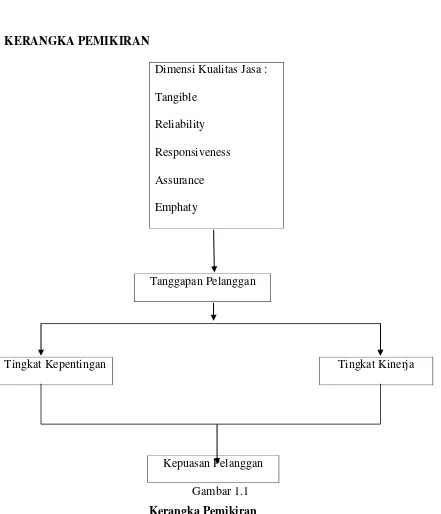

KERANGKA PEMIKIRAN

Dimensi Kualitas Jasa :

a. Tangible

b. Reliability

c. Responsiveness

d. Assurance

e. Emphaty

Gambar 1.1

Kerangka Pemikiran

Analisis Kualitas Pelayanan Terhadap Kepuasan Nasabah AJB Bumiputera 1912 Cabang Eksekutif Semarang

Keterangan :

Berdasarkan dimensi kualitas jasa yang meliputi Tangible (bukti fisik),

Realibility (Keandalan), Responsiveness (daya tanggap), Assurance (jaminan), Tanggapan Pelanggan

Tingkat Kinerja Tingkat Kepentingan

Emphaty (perhatian), maka kualitas jasa bisa dikur dengan membandingkan antara

harapan pelanggan atas pelayanan jasa dengan kinerja pelayanan jasa perusahaan

yang diterima nasabah AJB Bumiputera KC Eksekutif Semarang. Kepuasan

nasabah akan terwujud jika pelayanan yang diterima sesuai dengan yang

diharapkan oleh nasabah.

1.7Penelitian Sebelumnya

Ada beberapa penelitian yang relevan dengan penelitian ini, yaitu :

Tugas Akhir dengan judul Analisis Kepuasan Konsumen Terhadap

Kualitas Pelayanan pada PT. Asuransi Sinar Mas Surakarta memiliki tujuan untuk

mengetahui tingkat kepuasan konsumen terhadap kinerja pelayanan pada PT.

Asuransi Sinar Mas Surakarta dilihat dari lima dimensi kualitas jasa (tangibles,

reliability, responsiveness, assurance, empathy). Penelitian menggunakan metode

survei, populasi dalam penelitian ini adalah seluruh konsumen pada PT. Asuransi

Sinar Mas Surakarta. Jumlah sampel adalah 100 orang responden dengan tekhnik

pengambilan sampel menggunakan judgement sampling. Sumber data yang

digunakan adalah data primer dan data sekunder. Tekhnik pengumpulan data

menggunakan kuisioner. Data yang terkumpul dianalisis dengan menggunakan

data deskriptif.

Hasil penelitian ini menunjukkan bahwa untuk dimensi bukti fisik

(tangibles) : mayoritas konsumen menilai puas dengan peralatan, penampilan,

tempat parkir dan penataan ruangan di Asuransi Sinar Mas. Namun ada beberapa

konsumen yang menilai tidak puas terhadap keamanan tempat parkir. Untuk

karyawan yang menanggapi klaim dari konsumen, kesesuaian pelayanan jasa

asuransi yang diberikan, ketepatan waktu penerbitan polis, dan prosedur

pelayanan yang diberikan. Namun ada beberapa konsumen yang merasa tidak

puas dengan prosedur pelayanan yang diberikan. Untuk dimensi daya tanggap

(responsiveness) : mayoritas konsumen menilai puas dengan informasi pelayanan klaim dari karyawan, kesediaan karyawan dalam menanggapi permintaan

konsumen, dan pelayanan jasa yang diberikan Asuransi Sinar Mas (dilihat dari

kecepatan dan ketepatan). Namun ada beberapa konsumen yang tidak puas dengan

pelayanan jasa asuransi yang diberikan. Untuk dimensi jaminan (assurance) : Mayoritas konsumen menilai puas dengan keramahan pelayanan dari karyawan,

kemampuan karyawan dalam memberikan pelayanan kepada konsumen,

karyawan yang berpengetahuan luas, dan keamanan pelayanan yang diberikan

Asuransi Sinar Mas. Namun ada beberapa konsumen yang menilai tidak puas

terhadap karyawan yang berpengetahuan luas dan keamanan pelayanan yang

diberikan. Untuk dimensi Empati (empathy) : mayoritas konsumen menilai puas dengan jam operasi pelayanan, perhatian, dan karyawan Asuransi Sinar Mas yang

memahami keinginan konsumen. namun ada beberapa konsumen yang menilai

tidak puas dengan karyawan yang memahami keinginan dari konsumen.

Saran yang dapat diberikan dalam rangka meningkatkan pelayanan pada

PT. Asuransi Sinar Mas Surakarta antara lain sebagai berikut : untuk dimensi

bukti fisik (tangibles) : tempat parkir di Asuransi Sinar Mas perlu diperhatikan

pelayanan yang lebih baik lagi dengan memberikan prosedur yang mudah agar

dapat dimengerti oleh konsumen. untuk dimensi daya tanggap (responsiveness) : pelayanan jasa yang diberikan Asuransi Sinar Mas (kecepatan dan ketepatan)

perlu diperbaiki, misalnya dengan cara pihak perusahaan memberikan penyuluhan

– penyuluhan kepada karyawan agar dapat memperbaiki kinerjanya lagi sehingga

konsumen merasa puas. Untuk dimensi jaminan (assurance) : karyawan yang berpengetahuan luas sebaiknya pihak perusahaan lebih memperhatikan lagi

dengan memberikan bekal pengetahuan yang cukup dan kemanan pelayanan yang

diberikan Asuransi Sinar Mas perlu diperhatikan juga dengan memberikan

jaminan kepercayaan kepada konsumen bahwa pelayanan yang diberikan sudah

sesuai dengan permintaan konsumen. Untuk dimensi empati (empathy) : karyawan yang memahami keinginan dari konsumen sebaiknya diperhatikan dengan cara

memberikan kotak saran kepada konsumen agar konsumen dapat menulis kritik

dan sarannya.

1.8Definisi Konseptual dan Operasional 1.8.1 Definisi Konseptual

Definisi konseptual yang digunakan untuk mengukur kualitas pelayanan

yaitu dengan menggunakan 5 definisi konsep Pelayanan yaitu :

1. Reliability ( Dimensi Keandalan )

Reliability ( keandalan ) adalah aspek – aspek keandalan sistem pelayanan yang diberikan oleh pemberi jasa, dalam hal ini apakah jasa yang diberikan sesuai

2. Responsiveness ( Dimensi Daya Tanggap )

Responsiveness adalah keinginan untuk membantu konsumen dan menyediakan jasa / pelayanan yang dibutuhkan tersebut.

3. Assurance ( Dimensi Jaminan )

Assurance adalah adanya jaminan bahwa jasa yang diberikan memberikan jaminan keamanan, kemampuan sumber daya dalam memberikan pelayanan yang

sesuai dengan standar yang sifatnya memberikan jaminan sesuai dengan yang

diharapkan.

4. Emphaty ( Dimensi Empati )

Empati berkaitan dengan kemudahan dalam mendapatkan pelayanan, keramahan, komunikasi, dan kemampuan memahami kebutuhan konsumen.

5. Tangible ( Dimensi Bukti Fisik )

Bukti fisik adalah aspek nyata yang bisa dilihat dan diraba.

1.8.2 Definisi Operasional

Definisi operasional diperlukan untuk menguraikan data dan pengukuran data.

Definisi operasional dari masing-masing variabel dalam penelitian ini adalah:

1. Pelayanan Berupa Keandalan (Reliability)

Variabel ini ditunjukan dengan adanya keandalan dari kayawan dan agen

dalam meberikan pelayanan terhadap konsumen. Dengan indikator yang bisa

dilihat:

a. Ketepatan waktu dalam berjanji

d. Kemampuan dalam menghadapi masalah 2 Pelayanan daya tanggap (Responsiveness)

Variabel ini ditunjukan dengan adanya keinginan dan kemauan karyawan

dalam membantu konsumen dan memberikan pelayanan dengan cepat dan tepat,

dengan indikator yang bisa dilihat adalah :

a. Kecepatan dan ketepatan dalam pelayanan pembayaran klaim b. Tanggap dan cepat menangani keluhan nasabah

c. Kemampuan dalam memberikan informasi berkaitan dengan asuransi d. Kesediaan karyawan dan agen dalam merespon permintaan nasabah 3. Pelayanan Berupa Jaminan (Assurance)

Variabel ini ditunjukan dengan adanya pengetahuan, kemampuan, dan

sikap dalam memberikan pelayanan, sehingga menimbulkan kepercayaan dari

konsumen dengan indiktor yang bisa dilihat adalah :

a. Kemampuan agen dalam meyakinkan nasabah

b. Rasa aman dalam bertransaksi

c. Agen dan karyawan secara konsisten bersikap sopan terhadap nasabah.

d. Agen memiliki pengetahuan yang memadai untuk menjawab pertanyaan nasabah.

4. Pelayanan Berupa Kepedulian (Emphaty)

Variabel ini ditunjukkan dengan adanya sikap empati karyawan dan agen

terhadap konsumen, yaitu berusaha memahami kebutuhan konsumen dengan

Indikator yang bisa dilihat adalah :

b. Pemahaman akan kebutuhan nasabah c. Jam kerja yang nyaman bagi nasabah

d. Komunikasi antara agen asuransi dan nasabah sampai sekarang masih terjalin dengan baik.

5. Pelayanan Berupa Wujud Fisik (Tangible)

Varibel ini ditunjkkan dengan adanya sarana dan fasilitas fisik dari semua

unsur jasa yang dimiliki oleh perusahaan dengan indikator yang bisa dilihat

adalah :

a. Kondisi gedung , dan tempat parkir yang luas b. Kelengkapan sarana

c. Kebersihan, kerapian karyawan dan agen d. Kebersihan dan kenyamanan ruang tunggu. 1.9Metode Penelitian

Metode yang akan dipergunakan dalam penelitian harus dipertimbangkan

agar sesuai dengan penelitian yang dilakuka, sedangkan metode penelitian

menurut Sugiyono (2012:2) dapat diartikan sebagai cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan

dikembangkan suatu pengetahuan, sehingga pada gilirannya dapat digunakan

untuk memahami, memecahkan, dan mengantisipasi masalah dalam bidang yang

diteliti.

1.9.1 Tipe Penelitian

Tipe penelitian yang digunakan dalam riset ini adalah deskriptif

metode penelitian yang memusatkan perhatian pada masalah-masalah atau

fenomena yang bersifat aktual (benar-benar ada) pada saat penelitian dilakukan

dan cara analisis pada penelitian ini adalah dengan mendeskripsikan data yang

telah terkumpul sebagaimana adanya.

1.9.2 Desain Penelitian

Desain penelitian yang digunakan adalah desain penelitian survey, yaitu

metode pengumpulan data atau informasi konsumen dengan melakukan partisipasi

secara aktif. Metode survey yang digunakan adalah dengan menggunakan

instrument kuesioner. Dalam penyebaran kuesioner harus menentukan : populasi,

sampel, dan teknik pengambilan sampel.

a. Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudia di tarik kesimpulannya (Sugiyono, 2004). Populasi

untuk penelitian ini adalah Nasabah AJB Bumiputera KC Eksekutif Semarang.

b. Sampel

Sampel merupakan bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Sugiyono, 2004). Adapun jumlah sampel yang dipilih

adalah 100 responden yang menggunakan jasa Asuransi Bumiputera Cabang

Eksekutif Semarang.

c. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah

Purposive Sampling yaitu pemilihan sampel berdasarkan kriteria tertentu

yaitu nasabah asuransi Bumiputera, telah menggunakan jasa asuransi bumiputera

minimal 3 bulan .

2. Sampling Insidental

Sampling Insidental yaitu teknik penentuan sampel berdasarkan kebetulan.

Jadi, siapa saja yang telah menggunakan asuransi Bumiputera yang secara

kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai sampel,

bila dipandang nasabah yang kebetulan ditemui itu cocok sebagai sumber data.

1.9.3 Jenis dan Sumber Data a. Jenis Data

Jenis data dalam penelitian ini berupa :

1. Data Kualitatif

Data yang tidak dapat diukur dalam skala angka. Data ini berupa

gambaran umum perusahaan, fasilitas dan pelayanan pada AJB Bumiputera KC

Eksekutif Semarang.

2. Data Kuantitatif

Data yang diukur dalam suatu skala angka. Data ini berupa harga produk

jasa asuransi yang digunakan sebagai informasi bagi konsumen dan perhitungan

data hasil kuesioner.

b. Sumber Data

Sumber data dalam penelitian ini berupa :

Data yang diperoleh dengan survey lapangan yang menggunakan semua

metode pengumpulan data original. Dalam penelitian ini data primer didapat dari

kuesioner yang diisi oleh responden mengenai identitas responden, bobot

kepentingan dari pelayanan yang diharapkan dan bobot kualitas dari pelayanan

yang diterima.

2. Data Sekunder

Data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data. Data dalam penelitian ini

berupa gambaran umum mengenai instansi perusahaan, visi dan misi, struktur

organisasi, deskripsi jabatan dan sumber-sumber pustaka yang berkaitan.

1.9.4 Teknik Pengumpulan Data

Metode Pengumpulan data yang dipergunakan pada penelitian ini adalah :

1. Kuesioner

Kuesioner merupakan metode pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden, dengan harapan mereka akan

memberikan respon atas daftar pertanyaan tersebut. Data Kuesioner tersebut

berisi:

a. Pertanyaan umum mengenai identitas responden

b. Pertanyaan khusus mengenai tanggapan kualitas jasa yang diterima dan

pelayanan oleh pelanggan

2. Observasi

Observasi merupakan metode pengumpulan data dimana teknik ini

langsung terhadap obyek penelitian. Metode ini dilakukan dengan mengamati

langsung objek penelitian yang ada di AJB Bumiputera KC Eksekutif Semarang

untuk memberikan gambaran yang sesungguhnya dari objek yang diteliti.

3. Wawancara

Wawancara merupakan teknik pengumpulan yang pelaksanaannya dapat

dilakukan secara langsung berhadapan dengan yang diwawancarai, dapat juga

secara tidak langsung seperti memberikan daftar pertanyaan untuk dijawab pada

kesempatan lain. Metode ini digunakan untuk memperoleh data tentang gambaran

umum perusahaan, dan memperoleh gambaran langsung tentang kepuasan

pelanggan sehingga lebih memudahkan bagi peneliti dalam memahami persoalan

yang ada.

1.9.5 Teknik Analisis Data 1. Analisis Data Deskriptif

Analisis data deskriptif adalah pengukuran yang cermat terhadap

fenomena sosial tertentu, peneliti mengembangkan konsep dan menghimpun

fakta-fakta tetapi tidak melakukan pengujian hipotesis. Analisis ini mencakup

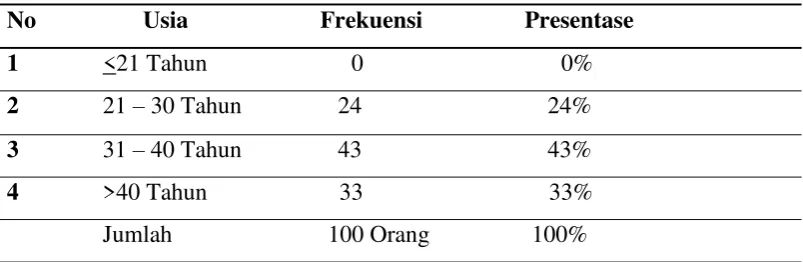

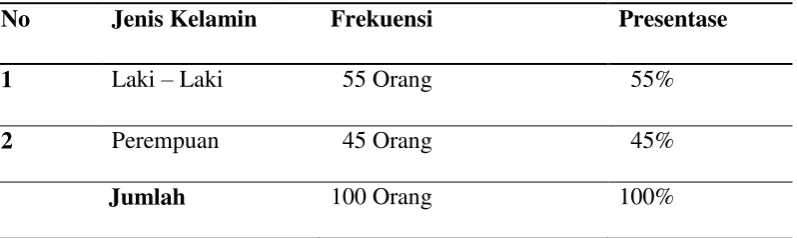

karakteristik responden meliputi usia, jenis kelamin, pekerjaan.

2. Pembahasan Tingkat Kepuasan Pelanggan

Menurut Martilla dan James dalam Supranto (2001: 239), dalam mengukur tingkat kepuasan konsumen metode yang digunakan metode

importance performance analysis atau analisis tingkat harapan dan tingkat kinerja.

KC Eksekutif Semarang, akan terlebih dahulu dilakukan perhitungan skor tingkat

harapan dan tingkat kinerja menggunakan rating scale.

Perhitungan skor tingkat harapan

Skor = (SPx4) + (Px3) + (KPx2) + (TPx1)

Perhitungan skor tingkat kinerja

Skor = (SBx4) + (Bx3) + (KBx2) + (TBx1)

Sumber : (Sugiyono, 2004: 93)

Dalam hal ini digunakan skala 4 tingkat (rating scale) yang berkisar antara

satu (1) sampai (4), yang memungkinkan pelanggan dapat mengekspresikan

tingkat pendapat mereka dalam pelayanan atau produk yang mereka terima, lebih

mendekati kenyataan sebenarnya.

Bobot nilai dari rating scale adalah sebagai berikut :

Penilaian terhadap pelayanan yang diharapkan

SP = Sangat Penting diberi bobot 4

P = Penting diberi bobot 3

KP = Kurang Penting diberi bobot 2

TP = Tidak Penting diberi bobot 1

Penilaian terhadap pelayanan yang diterima

SB = Sangat Bagus diberi bobot 4

B = Bagus diberi bobot 3

KB = Kurang Bagus diberi bobot 2

Tingkat kesesuaian adalah hasil perbandingan skor kinerja atau

pelaksanaan dengan skor harapan. Dari hasil perbandingan akan menentukan

urutan prioritas peningkatan faktor-faktor yang mempengaruhi kepuasan

pelanggan.

Adapun rumus yang digunakan adalah :

Dimana :

Tki : Tingkat kesesuain konsumen

Xi : Skor penilaian kinerja perusahaan

Yi : Skor penilaian harapan pelanggan

Sumber : (Supranto J, 2001)

Selanjutnya sumbu mendatar (X) akan diisi oleh skor tingkat pelaksanaan,

sedangkan sumbu tegak (Y) akan diisi oleh skor tingkat kepentingan. Dalam

penyerdehanaan rumus, maka untuk setiap faktor yang mempengaruhi kepuasan

pelanggan dengan :

Dimana :

X : Skor rata-rata tingkat pelaksanaan / kepuasan

Y : Skor rata-rata tingkat kepentingan

n : Jumlah responden

Sumber: (Supranto, 2001)

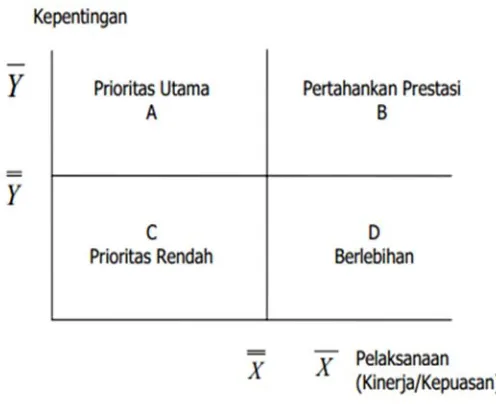

Diagram kartesius merupakan suatu bangun yang dibagi atas empat bagian

(x,y) dimana X merupakan rata-rata dari rata-rata skor tingkat kinerja atau atau

kepuasan penumpang seluruh faktor atau atribut dan Y adalah rata-rata skor

tingkat harapan seluruh faktor yang mempengaruhi kepuasan nasabah. Seluruhnya

ada 20 faktor atau atribut.

Rumus selanjutnya :

Sumber: (Supranto, 2001)

Dimana K : Banyaknya atribut/fakta yang dapat mempengaruhi kepuasan

Nasabah. Hasil dari perhitungan di atas digambarkan dan dijabarkan dengan

diagram kartesius ke dalam empat bagian dalam diagram kartesius.

Keterangan :

a. Kuadran 1 = Proritas Utama

Menunjukkan faktor atau atribut yang dianggap mempengaruhi kepuasan

pelanggan, termasuk unsur-unsur jasa yang dianggap sangat penting, namun

manajemen belum melaksanakannya sesuai dengan keinginan pelanggan sehingga

mengecewakan/tidak puas.

b. Kuadran 2 = Pertahankan

Menunjukkan unsur jasa pokok yang telah berhasil dilaksanakan. Untuk

itu wajib dipertahankannya. Dianggap sangat penting dan sangat memuaskan.

c. Kuadran 3 = Proritas Rendah

Menunjukkan beberapa faktor yang kurang penting pengaruhnya bagi

pelanggan. Pelaksanaannya oleh perusahaan biasa-biasa saja. Dianggap kurang

penting dan kurang memuaskan.

d. Kuadran 4 = Berlebihan

Menunjukkan faktor yang mempengaruhi pelanggan kurang penting, akan

tetapi pelaksanaannya berlebihan. Dianggap kurang penting tetapi sangat

BAB II

GAMBARAN UMUM 2.1Sejarah Perusahaan

AJB Bumiputera berdiri atas prakarsa seorang guru sederhana bernama

M.Ng.Dwijosewojo- Sekretaris Persatuan Guru-guru Hindia Belanda (PGHB)

sekaligus Sekretaris I Perguruan Besar Budi Utomo. Dwijosewojo mengagas

pendirian perusahaan karena didorong oleh keprihatinan mendalam terhadap nasib

para guru bumiputera (pribumi). Ia mencetuskan gagasannya pertama kali di

Kongres Budi Utomo, tahun 1910. dan kemudian terealisasi menjadi badan usaha

sebagai salah satu keputusan kongres PGHB di Magelang, 12 Februari 1912.

Sebagai pengurus, selain M. Ng. Dwidjosewojo yang bertindak sebagai Presiden

Komisaris, juga ditunjuk M.K.H. Soebroto sebagai Direktur, dan M. Admidjojo

sebagai bendahara. Ketiga orang inilah yang kemudian dikenal sebagai “tiga serangkai” pendiri Bumiputera, sekaligus peletak batu pertama industri asuransi

nasional Indonesia. Tidak seperti perusahaan berbentuk Perseroan Terbatas (PT)

yang kepemilikannya hanya oleh pemodal tertentu; sejak awal pendiriannya

Bumiputera sudah menganut sistem kepemilikan dan kepenguasaan yang unik,

yakni bentuk badan usaha “mutual” atau “usaha bersama”. Semua pemegang polis

adalah pemilik perusahaan – yang mempercayakan wakil-wakil mereka di Badan Perwakilan Anggota (BPA) untuk mengawasi jalannya perusahaan Asas

mutualisme ini, yang kemudian dipadukan dengan idealisme dan profesionalisme

Pembayaran premi pertama oleh kelima tokoh tersebut (M.

Ng.Dwidjosewojo, M.K.H. Soebroto, M. Adimodjojo, R. Soepadmo dan

M.Damowidjoyo) merupakan modal awal dari perusahaan itu. Syaratnya adalah

bahwa ganti rugi tidak akan diberikan kepada ahli waris pemegang polis yang

meninggal dunia sebelum polis berjalan selama tiga tahun penuh. Demikianlah

awal perusahaan mengandalkan pembayaran premi sebagai modal kerjanya.

Disamping itu, para pengurus pada waktu itu tidak mengharapkan honorarium

sehingga mereka bekerja dengan sukarela. Pada bulan Oktober 1913 oleh

pemerintah Belanda diberi subsidi disertai dengan ketentuan-ketentuan sebagai

berikut:

a. Perusahaan tidak hanya menerima anggota dari kalangan guru sekolah negeri

tetapi juga gubernur dan pegawai swapraja.

b. Tidak diijinkan untuk menerima anggota dari kalangan swasta.

Pada tahun 1915 didirikan sebuah perusahaan baru dengan nama OL.Mij.

Boemi Poetera Merdeka yang diperuntukkan bagi kalangan swasta dipimpin

direksi kantor, staf agen sama kecuali pengelolaan administrasi dan keuangan

dipisahkan dengan OL. Mij. PGHB. Pada bulan Februari 1918 R. Roedjito ingin

menjadi dierektur OL.Mij. Boemi Poetera Merdeka dan bulan Juni 1921 kantor

pusat dipindahkan ke Yogyakarta. Pada bulan 1924 OL. Mij. Boemi Poetera dan

administrasi serta keuangannya digabung jadi satu.

Perjalanan Bumiputera yang semula bernama Onderlinge

Levensverzekering Maatschappij (O.L. Mij. PGHB) kini mencapai 9 dasawarsa.

peristiwa sanering mata uang rupiah di tahun 1965 – yang memangkas aset

perusahaan ini; dan bencana paling hangat – multikrisis di pengujung millennium kedua. Di luar itu, Bumiputera juga menyaksikan tumbuh, berkembang, dan

tumbangnya perusahaan sejenis yang tidak sanggup menghadapi ujian zaman –

mungkin karena persaingan atau badai krisis. Semua ini menjadi cermin berharga

dari lingkungan yang menjadi proses pembelajaran untuk upaya mempertahankan

keberlangsungan. Pada saat ini memasuki millennium ketiga, Bumiputera yang

mengkaryakan sekitar 18.000 pekerja, melindungi lebih dari 9.7 juta jiwa rakyat

Indonesia, dengan jaringan kantor sebanyak 576 di seluruh pelosok Indonesia;

tengah berada di tengah capaian baru industri asuransi Indonesia. Sejumlah

perusahaan asing masuk menggarap pasar domestik. Mereka menjadi rekan

sepermainan yang ikut meramaikan dan bersama-sama membesarkan industri

yang dirintis oleh pendiri Bumiputera, 91 tahun lampau. Bagi Bumiputera, iklim

kompetisi ini meniupkan semangat baru; karena makin menegaskan perlunya

komitmen, kerja keras, dan profasionalisme. Namun berbekal pengalaman

panjang melayani rakyat Indonesia berasuransi hampir seabad, menjadikan

Bumiputera bertekad tetap menjadi tuan rumah di negeri

2.2Profil Perusahaan

Nama Perusahaan : AJB Bumiputera 1912 KC Eksekutif Semarang

Alamat Kantor : Jl. Ahmad Yani No. 141 Semarang.

Nomor Telepon : (024) 8447716.

E-mail : [email protected]

Nama Pemilik : Badan Usaha MilikBersama ( Mutual )

Kepala Wilayah : Sudarwo , SH,MM,AAIJ

2.3Visi Dan Misi AJB Bumiputera 1912 2.3.1 Visi

Menjadi AJB Bumiputera 1912 sebagai perusahaan asuransi jiwa nasional

yang kuat , modern ,dan menguntungkan dengan didikung oleh sumber daya

manusia yang professional dan menjungjung tinggi nilai- nilai idealisme serta

kebersamaan.

2.3.2 Misi

1. Menyediakan pelayanan produk jasa asuransi jiwa berkualitas sebagai wujud

partisipasi dalam pembangunan nasional melalui peningkatan kesejahteraan

masyarakat Indonesia.

2. Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin

pertumbuhan kompetensi karyawan,peningkatan produktivitas dan

peningkatan kesejahteraan, dalam kerangka peningkatan kualitas pelayanan

perusahaan kepada pemegang polis.

3. Mendorong terciptanya iklim kerja yang motivatif dan inovatif yang

mendukung proses bisnis internal perusahaan yang efektif dan efisien .

2.4Logo AJB Bumiputera 1912

a. Filosofi Logo AJB Bumiputera 1912

Logo ini membentuk sebuah mahkota atau aksesori kepala tradisional

yang melambangkan kedaulatan, martabat, dan kekuatan yang terdiri dari tiga

figur manusia (membangkitkan memori dari tiga pendiri AJB Bumiputera 1912)

yang mewakili kesatuan dan kebersamaan bagi seluruh rakyat Indonesia dari

berbagai lapisan masyarakat. Logo ini juga merepresentasikan konsep Mutualitas

antara tiga pemangku kepentingan AJB Bumiputera 1912 yaitu Pemegang Polis,

Karyawan dan Negara. Simbol mahkota terletak di atas huruf "I" yang berarti

Indonesia, merepresentasikan prestasi terbaik dari AJB Bumiputera 1912 sebagai

perusahaan asuransi Indonesia yang menguntungkan bagi negara dan masyarakat

Indonesia. Posisi simbol logo di atas huruf "I" juga menyerupai sebuah pohon

yang merupakan simbol pertumbuhan dan pembaharuan. Logo AJB Bumiputera

1912 yang baru berwarna biru gradien (warna tradisional AJB Bumiputera 1912).

Warna biru mewakili: Kepercayaan, Ketulusan dan Ketenangan. Logo ini

mengandung arti modern, inklusif, dan mencerminkan karakter tradisional

Indonesia. Penggunaan warna tunggal membuat implementasi logo ini menjadi

sangat mudah dan hemat biaya di segenap lapisan organisasi AJB Bumiputera

1912 di seluruh Indonesia.

2.5Kode Etik dan Prinsip AJB Bumiputera 1912 a. Idealisme

AJB Bumiputera 1912 bukan berdiri semata-mata untuk mencari

keuntungan, melainkan sebagai alat finansial yang lahir dari komitmen untuk

b. Mutualisme

Sebagai dasar manajemen Perusahaan, nilai sosial mutualisme

dimanifestasikan melalui kerjasama, kemitraan, dan sinergi antara pemegang polis

dan sesama pemegang polis, antara Perusahaan dan pemegang polis, antara

karyawan dan sesama karyawan dalam perusahaan, dan antara karyawan dengan

manajemen dalam perusahaan.

c. Profesionalisme

Keunggulan dan kompetensi sumber daya manusia, yang dikembangkan

melalui pendidikan dan pelatihan dari waktu ke waktu, menjadikan Perusahaan

memiliki sumber daya manusia yang dapat mempertahankan kelangsungan hidup,

pengembangan organisasi dan pertumbuhan bisnis.

2.6Sumber Daya Manajemen

1. Badan Perwakilan Anggota ( BPA )

a. Badan Perwakilan Anggota adalah organ tertinggi di AJB Bumiputera 1912.

b. Sidang Badan Perwakilan Anggota merupakan kekuasaan tertinggi dalam

menentukan pokok – pokok kebijakan perusahaan.

c. Dalam melaksanakan perannya Badan Perwakilan Anggota di bantu oleh

Sekretaris BPA.

2. DewanKomisaris

Dewan komisaris adalah organ perusahaan yang melakukan pengawasan umum

terhadap jalannya perusahaan yang dikelola oleh direksi. Dalam melaksanakan

fungsinya, Dewan Komisaris dibantu oleh Sekretaris Dewan Komisaris yang

3. Direksi

a. Direksi adalah organ perusahaan yang bertanggung jawab penuh sebagai

pengurus harian dan merupakan penanggung jawab tertinggi atas pengelolaan

perusahaan.

b. Dalam melaksanakan tugas – tugasnya, direksi dipimpin oleh Direktur Utama.

2.7Struktur Organisasi

Struktur organisasi adalah suatu proses penetapan dari pembagian tugas

dan tanggung jawab serta wewenang dan penetapan hubungan antara

unsure-unsur organisasi, sehingga menungkinkan orang-orang dapat bekerja sama

seefektif mungkin untuk mencapai tujuan. Berhasil tidaknya suatu perusahaan

sangat ditentukan oleh organisasi, pembagian tugas, kedudkan, wewenang, dan

tanggung jawab, sistem koordinasi serta komunikasi. Dengan demikian,

organisasi dapat dipandang sebagai alat untuk mencapai tujuan. Adapun struktur

organisasi pada AJB Bumiputera KC Eksekutif Semarang dapat dilihat pada

gambar :

2.7.1 Struktur Organisasi Cabang dan Fungsi Operasional AJB Bumiputera KC Eksekutif.

Dalam struktur organisasi AJB Bumiputera 1912 KC Eksekutif, semua

aktivitas perusahaan dikelompokan menurut bagian-bagian dari pekerjaannya

berdasarkan spesialisasi dari masing masing bagian tersebut. Adapun struktur

organisasi yang diterapkan dapat dilihat dalam bagan. Di dalam bagan tersebut

terlihat kekuasaan tertinggi di pegang oleh Ibu Anik Budi Megawati,SH,MKN

ada pada AJB Bumiputera 1912 Kntor Cabang Eksekutif akan dijabarkan satu

persatu sebagi berikut :

1. Pemimpin Cabang

Melakukan recheck Produksi Uang pertanggungan di atas Rp.100 juta sampai

dengan Rp. 1 milyar Uang Pertanggungan.

2. Kepala Unit Operasional :

a. Rechek produksi Uang Pertanggungan di atas Rp 50jt sampai dengan 100jt b. Meneliti dan mengesahkan kebenaran pengisian Surat Pertanggungan c. Menanda tangani Surat Pertanggungan.

3. Kepala Unit Administrasi dan Keuangan (KUAK)

a. Meneliti dan verifikasi Surat Pertanggungan dan Kelengkapannya b. Mengentry data Surat Pertanggungan yang telah diverifikasi

c. Mengirim Surat Pertangggungan medical dan kelengkapan ke kantor pusat. 4. Kasir

a. Menerima dan membukukan setoran Premi pertama.

b. Mengisi bukti kas keluar dan menyerahkan kepada tertanggung / pemegang polis.

5. Pegawai Administrasi

a. Melakukan validasi data Surat Pertanggungan b. Melakukan pencetakan polis

6. Supervisor

7. Agen

a. Agen Produksi

Meneliti hubungan kepentingan asuransi

Orang tua dengan anak

Suami dengan Istri

Perusahaan berbadan Hukum dengan Karyawan

b. Agen Debit

Kelayakan keuangan calon Pemegang Polis

Penghasilan tetap : penghasilan tambahan

Kewajiban kepada pihak ketiga

Menaksir nilai ekonomis sesuai dengan tingkat profesionalisme calon

tertanggung

c. Agen Blok

Riwayat kesehatan

Aktivitas sehari hari

Gaya hidup

Kebiasaan buruk

Memandu Pemegang Polis dalam Surat Pertanggungan

Melengkapi Surat Pettanggungan sesuai persyaratan.

2.8Kegiatan Usaha Asuransi Jiwa Bersama Bumiputera 1912.

Perkembangan teknologi dan informasi di era globalisasi saat ini sangat

pesat dan sangat berpengaruh terhadap segala aspek kehidupan, sebagai langkah

dengan perubahan keadaan yang terjadi, maka orientasi operasional perusahaan

pada“ Costumer Focus “ artinya seluruh gerakan pengelolaan organisasi

pemasaran berorientasi pada kebutuhan dan keinginan pasar sesuai dengan pasar

sasaran.

AJB Bumiputera 1912 dalam usahanya untuk tetap memeprtahankan

keberadaannya sebagai “Market Leader”, berusaha terus menerus meningkatkan

citra perusahaan dan penguasaan pasar, ikut berperan dalam pembangunan bangsa

serta peningkatan kesejahteraan masyarakat melalui jasa asuransi jiwa.

Bumiputera senantiasa menyediakan produk inovatif yang berkualitas prima dan

memberikan pelayanan prima dan meberikan pelayanan maksimal terhadap

pemegang polisnya. Untuk mencapai kesinambungan pelayanan prima terhadap

para pemegang polis, Bumiputera selalu mengadakan pelatihan , pendidikan, serta

peningkatan profesiionalisme bagi karyawan dan karyawatinya, dengan

konfensasi yang sebanding dengan pestasi, sekaligus memperbaiki

kesejahteraannya. Penerapan Visi dan Misi Bumiputera dalam Peningkatan

Pelayanan yang berfokus pada pelanggan untuk terpenuhinya keinginan dan

kebutuhan dari setiap kelompok segmen pasar direalisasikan dengan

memfokuskan operasional pemasaran pada:

Kelompok pasar menengah dan bawah

Kelompok pasar menengah atas dan atas

Keseluruhan kelompok pasar , baik pasar menengah atas maupun menengah

Pengelompokan tersebut diikuti dengan mendesain produk untuk lebih

meningkatkan pelayanan yang difokuskan pada keinginan dan kebutuhan

pelanggan, sehingga dalam pelayanan kepada pelanggan, setiap petugas dinas luar

(agen) mampu untuk melayani dan menjual produk pada segmen masing masing,

namun demikian setiap agen diharapkan juga mampu untuk melayani permintaan

pelanggan atas produk yang sesuai dengan keinginan pasar.

Berikut ini adalah perbedaan Asuransi Jiwa dengan Tabungan : Asuransi Jiwa

1. Jumlah uang yang dikehendaki dapat ditentukan sebelumnya 2. Terdapat unsur perlindungan atau proteksi

3. Besarnya premi ditetapkan berdasarkan perhitungan aktuaria

4. Ada unsur keharusan dalam membayar premi asuransi secara teratur. Tabungan

1. Jumlah uang tidak dapat ditentukan sebelumnya karena tergantung pada jumlah yang ditabung.

2. Tidak terdapat unsur perlindungan

3. Besarnya tabungan ditentukan oleh keinginan penabung sendiri.

STRUKTUR ORGANISASI CABANG

Gambar 2.1

Struktur Organisasi AJB Bumiputera 1912 Cabang Eksekutif Semarang 2.9 Produk Yang Ditawarkan di AJB Bumiputera

Saat ini beberapa produk Asuransi Perorangan - yang dimiliki AJB

Bumiputera 1912 antara lain sebagai berikut:

2.9.1 MITRA CERDAS

Sebuah program asuransi pendidikan yang nilainya bertambah ketika

kebutuhan biaya pendidikan anak Anda bertambah. (IDR)

Mitra Cerdas AJB Bumiputera 1912 merupakan program asuransi dalam mata

uang Rupiah yang menyediakan biaya pendidikan yang terkait dengan investasi.

Sehingga, dana yang dirancang untuk biaya pendidikan akan meningkat sejalan