PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, DANA ALOKASI UMUM, DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH PADA PEMERINTAH

KOTA DI PULAU SUMATERA (PERIODE 2011-2013)

Hashifah Anisah

Drs. Zainal Bahri Torong, MM, Ak

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

ABSTRACT

The purpose of this research is to find out whether there is influence of Local Tax, Local Retribution, The General Allocation Fund And Special Allocation Fund against Local Goverment Expenditure. The population in this study is the Goverment town in Sumatera Island. Design research in this research is using causal associative design, with total sample of 16 cities each year from 34 cities in Sumatera Island. This resarch used data secondary of Goverment Budgets- realization 2011, 2013, and 2013. Hypothesis testing in this study using multiple linear regression with t - test and F – test, and the coeffisient of determination. The result of this research show that partially, Local Taxes and DAU influence to local goverment expenditure. While Local Retributions and DAK do not affect to local goverment expenditure. Simultaneously that Local Taxes, Local Retributions, DAU, dan DAK influence to local goverment expenditure

PENDAHULUAN

Belanja daerah, atau yang dikenal dengan pengeluaran pemerintah daerah dalam Anggaran Pendapatan dan Belanja Daerah (APBD), merupakan salah satu faktor pendorong pertumbuhan ekonomi daerah. Karena itu, belanja daerah dikenal sebagai salah satu instrumen kebijakan fiskal yang dilakukan pemerintah (pemerintah daerah), di samping pos pendapatan pemerintah daerah. Semakin besar belanja daerah diharapkan akan makin meningkatkan kegiatan perekonomian daerah (terjadi ekspansi perekonomian).

Di sisi lain, semakin besar pendapatan yang dihasilkan dari pajak-pajak dan retribusi atau penerimaan penerimaan yang bersumber dari masyarakat, maka akan mengakibatkan menurunnya kegiatan perekonomian (terjadi kontraksi perekonomian). Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2006 menegaskan, belanja daerah merupakan semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.

Sesuai dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 155 ayat (1) menyatakan bahwa penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah didanai dari dan atas beban anggaran pendapatan belanja daerah (APBD), dan ayat (2) menyatakan bahwa penyelenggaraan urusan pemerintah yang menjadi kewenangan pemerintah di daerah didanai dari dan atas beban Anggaran

Pendapatan Belanja Negara (APBN). APBD merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui oleh DPRD dan ditetapkan dengan peraturan daerah.

Anggaran dalam Pemerintah Daerah biasa disebut dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Seluruh penerimaan dan pengeluaran Pemerintahan Daerah baik dalam bentuk uang, barang dan/jasa pada tahun anggaran yang berkenaan harus dianggarkan dalam APBD (Kawedar 2008). APBD merupakan satu kesatuan yang terdiri dari pendapatan daerah, belanja daerah dan pembiayaan daerah (Darise, 2008).

Permasalahan yang dihadapi oleh Pemerintah Daerah dalam organisasi sektor publik adalah mengenai pengalokasian anggaran. Pengalokasian anggaran merupakan jumlah alokasi dana untuk masing-masing program. Dengan sumber daya yang terbatas, Pemerintah Daerah harus dapat mengalokasikan penerimaan yang diperoleh untuk belanja daerah yang bersifat produktif. Belanja daerah merupakan perkiraan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum (Kawedar, 2008).

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah (Kawedar, 2008).

Pajak daerah dan retribusi daerah merupakan 2 sumber PAD yang terbesar. Setiap daerah mempunyai dasar pengenaan pajak yang berbeda-beda tergantung dari kebijakan Pemerintah Daerah setempat.Untuk daerah dengan kondisi perekonomian yang memadai, akan dapat diperoleh pajak yang cukup besar. Tetapi untuk daerah tertinggal, Pemerintah Daerah hanya dapat memungut pajak dalam jumlah yang terbatas.

Demikian halnya dengan retribusi daerah yang berbeda-beda untuk tiap daerah. Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah sangat tergantung pada kemampuan merealisasikan potensi ekonomi tersebut menjadi bentuk- bentuk kegiatan ekonomi yang mampu menciptakan

perguliran dana untuk pembangunan daerah yang berkelanjutan ( Darwanto, 2007)

Pendelegasian wewenang dari Pemerintah Pusat kepada Pemerintah Daerah disertai dengan pengalihan dana, sarana dan prasarana serta sumber daya manusia. Pengalihan dana dari Pemerintah Pusat ke Pemerintah Daerah diwujudkan dalam bentuk dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), dan Dana Alokasi Khusus (DAK). Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari APBN yang disalurkan ke Pemerintah Daerah untuk mengatasi kesenjangan keuangan antardaerah. Fungsi DAU sebagai pemerataan kapasitas fiskal (Darise, 2008).

DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah (Darise, 2008). Dana dari Pemerintah Pusat digunakan oleh Pemerintah Daerah secara efektif dan efisien untuk meningkatkan pelayanan kepada publik. Pelaksanaan otonomi daerah tidak hanya dapat dilihat dari seberapa besar daerah akan memperoleh dana perimbangan, tetapi hal tersebut harus diimbangi dengan sejauh mana instrumen atau sistem pengelolaan keuangan daerah mampu memberikan nuansa manajemen keuangan yang lebih adil, rasional, transparan, partisipatif, dan bertanggung jawab (Darise, 2008). Pelaksanaan pemerintahan yang bertanggung jawab dan transparansi akan mewujudkan terciptanya good governance.

Terkait dengan hal ini Laksono (2014) melakukan penelitian yang bertujuan apakah pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus berpengaruh terhadap belanja daerah pada pemerintah kota/ kabupaten di Jawa Tengah dan DIY. Hasil penelitian ini adalah secara parsial pajak daerah, dana alokasi umum, dan dana alokasi khusus berpengaruh terhadap belanja daerah, sedangkan secara parsial retribusi daerah tidak berpengaruh terhadap belanja daerah. Secara simultan pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus berpengaruh terhadap belanja daerah.

Menurut Laksono retribusi daerah tidak memiliki pengaruh terhadap belanja daerah dikarenakan kurang optimalnya penggalian, pengelolaan sumber daya yang dimiliki masing- masing daerah untuk dapat meningkatkan pendapatan asli daerahnya. Sedangkan menurut Sarwono yang melakukan penelitian tentang pengaruh pajak daerah, retribusi daerah, pendapatan lainnya yang sah, dan dana alokasi umum terhadap belanja daerah pada pemerintah kabupaten/ kota di Indonesia tahun anggaran 2010-2011. Hasil penelitian ini adalah secara parsial pajak daerah, retribusi daerah, pendapatan lainnya yang sah dan dana alokasi umum berpengaruh terhadap belanja daerah.

Berdasarkan uraian tersebut, peneliti tertarik untuk melakukan penelitian mengenai pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi terhadap belanja daerah dengan mengambil sampel kota di Pulau Sumatera. Penelitian ini merupakan replikasi dari peneliti sebelumnya yaitu

Laksono (2014) karena tidak konsistennya hasil temuan beberapa peneliti sebelumnya.

Persamaan penelitian ini dengan penelitian yang direplika adalah menggunakan variabel independen yang sama yaitu pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus, dan menggunakan variabel dependen yang sama yaitu belanja daerah. Perbedaan penelitian ini adalah pada penggunaan sampel dan laporan tahun realisasi APBD. Penelitian sebelumnya menggunakan sampel Kabupaten/ Kota di Jawa Tengah dan DIY dan menggunakan laporan realisasi APBD pada tahun 2011 dan 2012. Sedangkan penelitian ini menggunakan sampel Kota di Pulau Sumatera dengan laporan realisasi APBD pada tahun 2011, 2012, dan 2013. Maka judul yang akan diteliti adalah “Pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum (DAU) , dan Dana Alokasi Khusus (DAK) terhadap Belanja Daerah pada Kota di Pulau Sumatera(periode 2011- 2013)”.

HIPOTESIS

Prakoso (2004) menyatakan bahwa kenaikan dalam Pajak Daerah (X1) akan meningkatkan belanja daerah, fakta ini dibuktikan dengan penelitian yang dilakukan oleh Pakpahan (2009) dan Sarwono bahwa pajak daerah berpegaruh terhadap belanja daerah

belanja daerah untuk meningkatkan pelayanan masyarakat juga akan meningkat

Dana Alokasi Umum (X3) merupakan dana transfer yang penting, transfer dana dari pemerintah pusat ini merupakan transfer dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluaran daerah, dimana belanja daerah termasuk kedalam beberapa pengeluaran daerah guna melaksanakan desentralisasi.

Dana Alokasi Khusus (X4) merupakan dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus yang merupakan urusan daerah dan prioritas nasional. Sesuai dengan hasil penelitian yang dilakukan oleh Gomgom Dana Alokasi Khusus berpengaruh positif terhadap alokasi belanja daerah. Hal ini disebabkan DAK telah ditentukan oleh pemerintah pusat diutamakan untuk proses pembangunan, sehingga daerah tidak dapat membelanjakannya untuk kebutuhan lain.

Maka pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus saling berkaitan sebagai penerimaan daerah yang berpengaruh terhadap belanja daerah. Pemerintah daerah yang memiliki pajak daerah, retribusi daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus yang tinggi akan mengakibatkan belanja daerah yang tinggi pula.

Berdasarkan tinjauan teoritis yang telah diuraikan di atas, dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh baik secara parsial maupun simultan terhadap Belanja Daerah pada Pemerintah Kota di Pulau Sumatera

METODE PENELITIAN Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung, yaitu catatan, ataupun laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan.

ANALISIS HASIL PENELITIAN Tabel 1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

BELANJA DAERAH 48 292903 1938889 729845.79 61187.956 423922.591

PAJAK DAERAH 48 1968 245974 45830.85 9796.685 67873.426

RETRIBUSI DAERAH 48 724 75435 17268.33 2655.927 18400.801

DANA ALOKASI UMUM

48 181919 1003116 431007.71 26961.029 186791.485

DANA ALOKASI KHUSUS

48 17432 81842 31882.42 1948.040 13496.414

Valid N (listwise) 48

Berdasarkan tabel descriptive statistic di atas, dapat dijelaskan bahwa:

1) Variabel Pajak Daerah (X1) memiliki nilai rata-rata sebesar Rp 45955,85 dengan standar deviasi Rp 68137,254, nilai Pajak Daerah trtinggi adalah Rp 245974, dan nilai Pajak Daerah terendah adalah Rp 1968. Jumlah Sampel adalah 16 dan Jumlah Amatan adalah 48

2) Variabel Retribusi Daerah (X2) memiliki nilai rata-rata sebesar Rp 17143,33, dengan standar deviasiRp 18282,730, Nilai Retribusi Daerah tertinggi adalahRp 75435, dan nilai Retribusi Daerah terendah adalah Rp 724. Jumlah sampel adalah 16 dan jumlah amatan adalah 48.

3) Variabel Dana Alokasi Umum (X3) memiliki nilai rata-rata sebesar Rp 432325,83 , dengan standar deviasi Rp 186996,668, Nilai Dana Alokasi Umum tertinggi adalah Rp1003116,

dan nilai Dana Alokasi Umum terendah adalah Rp181919. Jumlah sampel adalah 16 dan jumlah amatan adalah 48.

4) Variabel Dana Alokasi Khusus (X4) memiliki nilai rata-rata sebesar Rp31881,58 , dengan standar deviasi Rp13496748, Nilai Dana Alokasi Khusus tertinggi adalah81842, dan nilai Dana Alokasi Khusus terendah adalah Rp 17432. Jumlah sampel adalah 16 dan jumlah amatan adalah 48.

5) Variabel Belanja daerah (Y) memiliki nilai rata-rata sebesar Rp 729851,00 dengan standar deviasi Rp 423918,269, Nilai Belanja Daerah tertinggi adalah Rp. 1938889 dan nilai Belanja Daerah terendah adalah Rp 292903 Jumlah sampel adalah 16 dan jumlah amatan adalah 48.

a. Uji Normalitas

atau variabel residual memiliki distribusi normal. Pengujian ini dilakukan untuk melakukan uji T dan uji F yang mengasumsikan bahwa nilai residual berdistribusi normal. Pada pengujian ini, peneliti menggunakan uji statistic non-parametrik Kolmogrov-Smirnov (KS). Uji KS dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Jika signifikansi hitung > 0,05 (alpa) berarti distribusi data normal atau H0 diterima, sebaliknya bila nilai signifikansi < 0,05 (alpa) berarti distribusi data tidak normal atau Ha diterima. Hasil uji normalitas dengan uji statistic non-parametrik Kolmogrov-Smirnov ditunjukkan sebagai berikut:

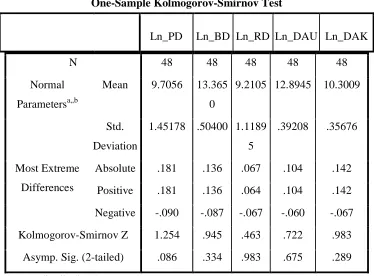

Tabel 2. Uji Kolmograv- Smirnov

One-Sample Kolmogorov-Smirnov Test

Ln_PD Ln_BD Ln_RD Ln_DAU Ln_DAK

N 48 48 48 48 48

Normal Parametersa,,b

Mean 9.7056 13.365 0

9.2105 12.8945 10.3009

Std. Deviation

1.45178 .50400 1.1189 5

.39208 .35676

Most Extreme Differences

Absolute .181 .136 .067 .104 .142

Positive .181 .136 .064 .104 .142

Negative -.090 -.087 -.067 -.060 -.067

Kolmogorov-Smirnov Z 1.254 .945 .463 .722 .983

Asymp. Sig. (2-tailed) .086 .334 .983 .675 .289

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil di atas,dapat dilihat nilai Asymp.Sig. (2-tailed) setelah dilakukan transformasi > 0,05 artinya H0 diterima (data residual berdistribusi normal). Selain mengggunakan uji statistic non-parametrik Kolmogrov-Smirnov (KS), uji normalitas dapat

dilakukan dengan analisis normal probability plot dan histogram.

disimpulkan bahwa data tersebut terdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF). Jika nilai VIF lebih besar dari sepuluh dan nilai tolerance lebih kecil dari 0,1 maka ada multikolinearitas. Jika nilai VIF lebih kecil dari sepuluh dan nilai tolerance lebih besar dari 0,1,maka tidak ada multikolinearitas.

Tabel 3. Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 5.349 .984 5.433 .000

LN_PD .223 .028 .643 8.028 .000 .128 7.796

LN_RD .003 .027 .006 .104 .917 .236 4.241

LN_DAU .459 .114 .357 4.038 .000 .105 9.526

LN_DAK -.009 .056 -.007 -.169 .867 .530 1.888

a. Dependent Variable: LN_BD Setelah dilakukan transformasi nilai Varience Inflaction Factors (VIF) semua variabel dibawah 10 dan nilai tolerance lebih besar dari 0,1. Maka tidak terjadi multikolinearitas di antara variabel independen dalam penelitian.

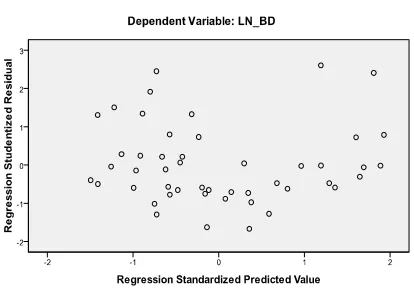

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

Gambar 1. Uji heteroskedastisitas Dari grafik Scatterplot di atas terlihat bahwa titik-titik data menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. titik-titik data tidak mengumpul hanya di atas dan di bawah saja, penyebaran titik-titik data tidak membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali, dan penyebaran titik-titik data tidak berpola,sehingga dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi variabel dependen (LN_BD)

berdasarkan masukan variabel independen, LN_PD, LN_RD, LN_DAU, dan LN_DAK

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1(sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pada penelitian ini untuk mengetahui masalah autokorelasi adalah dengan melakukan Uji Durbin Watson dengan ketentuan:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

3. Angka D-W di atas +2 berarti autokorelasi negatif.

Tabel 4.Uji Autokorelasi Setelah Transformasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .982a .965 .961 .09905 1.838

a. Predictors: (Constant), LN_DAK, LN_RD, LN_PD, LN_DAU

b. Dependent Variable: LN_BD

1,838 >+2), karena angka D-W diantara -2 sampai +2, maka disimpulkan bahwa dalam penelitian ini tidak ada autokorelasi

3. Pengujian Hipotesis a. Analisis Regresi

Dalam pengolahan data dengan menggunakan regresi linear, beberapa tahapan dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen. Hasil regresi dapat dilihat pada tabel berikut ini :

Berdasarkan hasil pengolahan data yang terlihat pada tabel di atas pada kolom unstandardized coeffisients bagian B, ditunjukkan modal persamaan regresi berganda sebagai berikut : LnBD = 5,349+ 0,223 LnPD + 0,003 LnRD + 0,459 LnDAU – 0,009 LnDAK+ e

Interpretasi dari persamaan regresi linier berganda diatas adalah :

a. Konstanta sebesar 5,349 menunjukkan bahwa

jika variabel independen dianggap konstan, maka tingkat Belanja Daerah sebesar 5,349

b. Koefisien LN_PD 0,223 ini menunjukkan

bahwa apabila terjadi perubahan variabel pajak daerah sebesar 1% akan menaikkan belanja daerah sebesar 0,223 atau 22,3% dengan asumsi variabel lainnnya konstan

c. Koefisien LN_RD 0,003 ini menunjukkan

bahwa apabila terjadi perubahan variabel retribusi daerah sebesar 1% maka akan

menaikkan belanja daerah sebesar 0,003 atau 0,3% dengan asumsi variabel lainnya konstan.

d. Koefisien LN_DAU 0,459 ini menunjukkan

bahwa apabila terjadi perubahan variabel pajak daerah sebesar 1% akan menaikkan belanja daerah sebesar 0,459 atau 45,9% dengan asumsi variabel lainnnya konstan

e. Koefisien LN_DAK 0,009 ini menunjukkan

bahwa apabila terjadi perubahan variabel retribusi daerah sebesar 1% maka akan menurunkan belanja daerah sebesar 0,009 atau 0,9% dengan asumsi variabel lainnya konstan.

f. Standar error (e ) menunjukkan tingkat

kesalahan pengganggu b. Uji Parsial (t-test)

Uji statistik t digunakan untuk menguji bagaimana pengaruh variabel independen secara parsial terhadap variabel dependen. Hipotesis statistik yang diajukan adalah :

H1 : bi 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

1. H1 diterima pada = 5% dan nilai probabilitas < level of significant sebesar 0,05,

2. H1 ditolak apabila pada = 5% dan nilai probabilitas > level of significant sebesar 0,05.

Tabel 5. Hasil Uji Parsial (t-Test)

Kesimpulan yang dapat diambil dari analisis tersebut adalah sebagai berikut:

a. Pajak Daerah (LN_PD) mempunyai nilai signifikansi 0.000 yang berarti nilai ini lebih kecil dari 0.05. Berdasarkan nilai tersebut disimpulkan H1 diterima yaitu bahwa secara parsial pajak daerah berpengaruh signifikan terhadap belanja daerah

b. Retribusi Daerah (LN_RD) mempunyai nilai signifikansi 0.917 yang jauh lebih besar dari 0.05, berdasarkan nilai tersebut disimpulkan bahwa secara parsial retribusi daerah tidak berpengaruh secara signifikan terhadap belanja daerah.

c. Dana Alokasi Umum (LN_DAU) mempunyai nilai signifikansi 0.000 yang berarti nilai ini lebih kecil dari 0.05. Berdasarkan nilai tersebut

disimpulkan H1 diterima yaitu bahwa secara parsial Dana Alokasi Umum berpengaruh signifikan terhadap belanja daerah.

d. Dana Alokasi Khusus (LN_DAK) mempunyai nilai signifikansi 0.867 yang jauh lebih besar dari 0.05, berdasarkan nilai tersebut disimpulkan bahwa secara parsial Dana Alokasi Khsusu tidak berpengaruh secara signifikan terhadap belanja daerah

c. Uji Simultan (F-test)

Hasil pengujian menggunakan uji F dapat dilihat dari tabel anova berikut:

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 5.349 .984 5.433 .000

Ln_PD .223 .028 .643 8.028 .000

Ln_RD .003 .027 .006 .104 .917

Ln_DAU .459 .114 .357 4.038 .000

Ln_DAK -.009 .056 -.007 -.169 .867

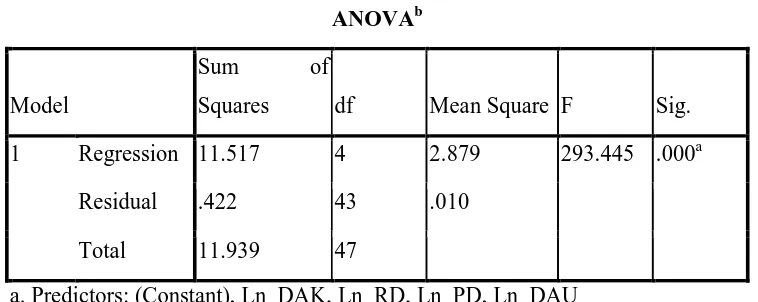

Tabel 6. Hasil Uji Simultan (F-Test)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 11.517 4 2.879 293.445 .000a

Residual .422 43 .010

Total 11.939 47

a. Predictors: (Constant), Ln_DAK, Ln_RD, Ln_PD, Ln_DAU

b. Dependent Variable: Ln_BD Berdasarkan tabel diatas dapat tingkat signifikansi 0,000 yang lebih kecil dari 0,05. Maka dapat diambil kesimpulan H1 diterima, yakni pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus secara bersama-sama berpengaruh terhadap belanja daerah

d. Analisis Koefisien Korelasi dan Determinasi

Pengujian uji kesesuaian dilakukan untuk menentukan kelayakan suatu model regresi, karena variabel penelitian lebih dari satu variabel maka kelayakan tersebut dapat dilihat dari nilai Adjusted R Square. Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi antara variabel-variabel independen dengan variabel dependen. Koefisian korelasi dikatakan kuat apabila niali R lebih besar dari 0,5 atau mendekati 1. Koefisian determinasi (R Square) menunjukkan seberapa besar variabel dependen menjelaskan variabel dependennya. Nilai R square adalah 0 sampai 1. Apabila R square mendekati satu maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk mendeteksi variasi variabel dependennya.

Tabel 7. Koefisien Korelasi dan Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .982a .965 .961 .09905

a. Predictors: (Constant), Ln_DAK, Ln_RD, Ln_PD, Ln_DAU

Dari tabel model summary di atas dapat dilihat angka R sebesar 0,982 menunjukkan bahwa korelasi atau hubungan antara LN_BD dengan LN_PD, LN_RD, LN_DAU, LN_DAK sangat kuat yaitu sebesar 98,2%. Sedangkan nilai R square atau koefisien determinasi adalah 0,965. Nilai ini mengindikasikan bahwa 96,5% variasi atau perubahan dalam LN_BD dapat dijelaskan oleh variasi variabel LN_PD, LN_RD, LN_DAU, LN_DAK. Sedangkan sisanya sebesar 3,5% dijelaskan oleh sebab-sebab lain diluar penelitian. Kesimpulan

1. Secara simultan, pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus berpengaruh terhadap belanja daerah pada Pemerintah Kota di Pulau Sumatera

2. Secara parsial, hanya pajak daerah dan dana alokasi umum yang berpengaruh terhadap belanja daerah pada Pemerintah Kota di Pulau Sumatera. Retribusi daerah dan dana alokasi khusus tidak berpengaruh terhadap belanja daerah pada Pemerintah Kota di Pulau Sumatera

3. Nilai R square atau koefisien determinasi adalah 0,965. Nilai ini berarti bahwa 96,5% variasi atau perubahan dalam Belanja Daerah dapat dijelaskan oleh variasi variabel Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus. Sedangkan sisanya sebesar 3,5% dijelaskan oleh sebab- sebab lain diluar penelitian.

DAFTAR PUSTAKA

Darise, Nurlan, 2008, Akuntansi Keuangan Daerah (Akuntansi Sektor Publik), PT Indeks, Jakarta

Darwanto dan Yulia Yustikasari, 2007, “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”, Simposium Nasional Akuntansi X

Erlina, 2011. Metodologi Penelitian, Usu Press, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program SPSS., Badan Penerbit Universitas Diponegoro, Semarang.

Handayani, Dwi dan Elva Nuraina. 2012. “Pengaruh Pajak Daerah dan Dana Alokasi Khusus Terhadap Alokasi Belanja Daerah Kabupaten Madiun”. Dalam Jurnal Akuntansi dan Pendidikan, Volume 1 No. 1. Hal 1-12 Madiun: IKIP PGRI Madiun

Kawedar, Warsito, Abdul Rohman dan Sri Handayani, 2008, Akuntansi Sektor Publik : Buku 1, Badan Penerbit Universitas Diponegoro, Semarang

Nugraeni. 2011. Analisis Pengaruh Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Pendapatan Asli Daerah Terhadap Prediksi Belanja Daerah. Akmenika UPY, Vol 8 Hal 96- 117 Yogyakarta: Universitas Mercu Buana

Pakpahan, Rolan. 2009. “Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Belanja Daerah Pemerintahan Kabupaten/ Kota di Sumatera Utara”. Skripsi. FE USU. Sumatera Utara.

Republik Indonesia, Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

_______, Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah.

_______, Undang-Undang Nomor 33 tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

_______, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

_______, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

_______, Pernyataan Standar Akuntansi Pemerintahan No.2 Tentang Laporan Realisasi Anggaran

_______, Pernyataan Standar Akuntansi Pemerintahan No.30 Tahun 2006 Tentang Laporan Realisasi Anggaran

Sangadji, Etta Mamang dan Sopiah, 2010. Metodologi Penelitian, Andi Offset, Yogyakarta.

Siahaan, Marihot P, 2005 Pajak Daerah dan Retribusi Daerah,Edisi 1, PT Raja Grafindo Persada, Jakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan,Ghalia Indonesia, Jakarta.